Marktgröße und Marktanteil für Point of Care Ultraschall

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

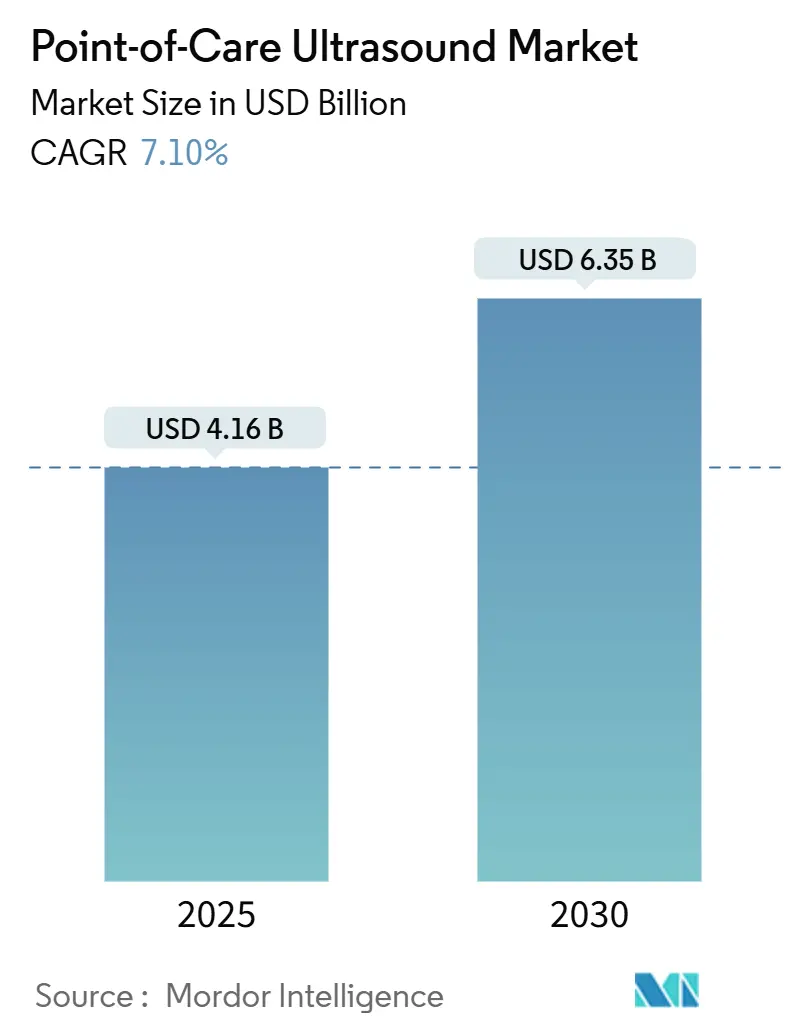

| Marktgröße (2025) | 4.16 Milliarden US-Dollar |

| Marktgröße (2030) | 6.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Point of Care Ultraschall Marktanalyse von Mordor Intelligence

Die Marktgröße für Point of Care Ultraschall beläuft sich im Jahr 2025 auf 4,16 Milliarden USD und wird bis 2030 voraussichtlich 6,35 Milliarden USD erreichen, was einer CAGR von 7,1 % über den Zeitraum entspricht. Die rasche Miniaturisierung von Halbleitern hat Ultraschall von zentralisierten Radiologieabteilungen an das Patientenbett verlagert, während KI-gestützte Bildführung es Nicht-Spezialisten nun ermöglicht, diagnostisch verwertbare Aufnahmen innerhalb weniger Minuten zu erstellen. Das Wachstum wird weiter durch steigende prozedurale Anwendungen – insbesondere Nervenblockaden und Gefäßzugänge – vorangetrieben, bei denen die Echtzeit-Visualisierung die Komplikationsraten senkt und die Verfahrensdauer verkürzt. Cybersicherheitshinweise zu Authentifizierungsumgehungsfehlern und die Volatilität der Chip-Versorgung infolge des Hurrikans Helene verdeutlichen anhaltende operative Risiken, die die kurzfristige Akzeptanz dämpfen könnten. Die Wettbewerbsdynamik konzentriert sich auf KI-Akquisitionsstrategien, da etablierte Anbieter Algorithmen der nächsten Generation sichern, um ihren Plattformanteil gegenüber preiswerteren, chip-basierten Neueinsteigern zu verteidigen.

Wichtigste Erkenntnisse des Berichts

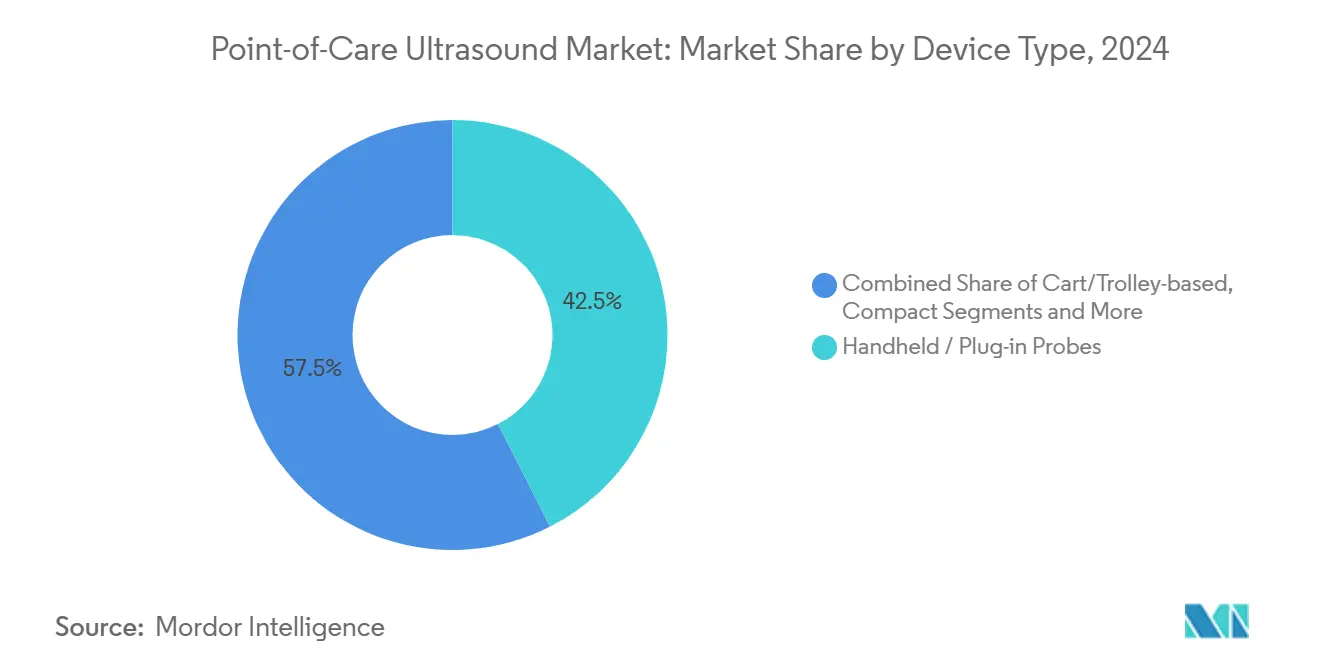

- Nach Gerätetyp führten Handgeräte und Steckverbinder-Sonden mit einem Marktanteil von 42,5 % am Point of Care Ultraschall Markt im Jahr 2024; Ultraschall-auf-Chip/MEMS-Systeme werden bis 2030 voraussichtlich mit einer CAGR von 18,4 % wachsen.

- Nach Anwendung entfiel auf Notfall- und Intensivpflege ein Anteil von 38,0 % an der Marktgröße für Point of Care Ultraschall im Jahr 2024; die Primär- und Innere Medizin verzeichnet bis 2030 eine CAGR von 16,2 %.

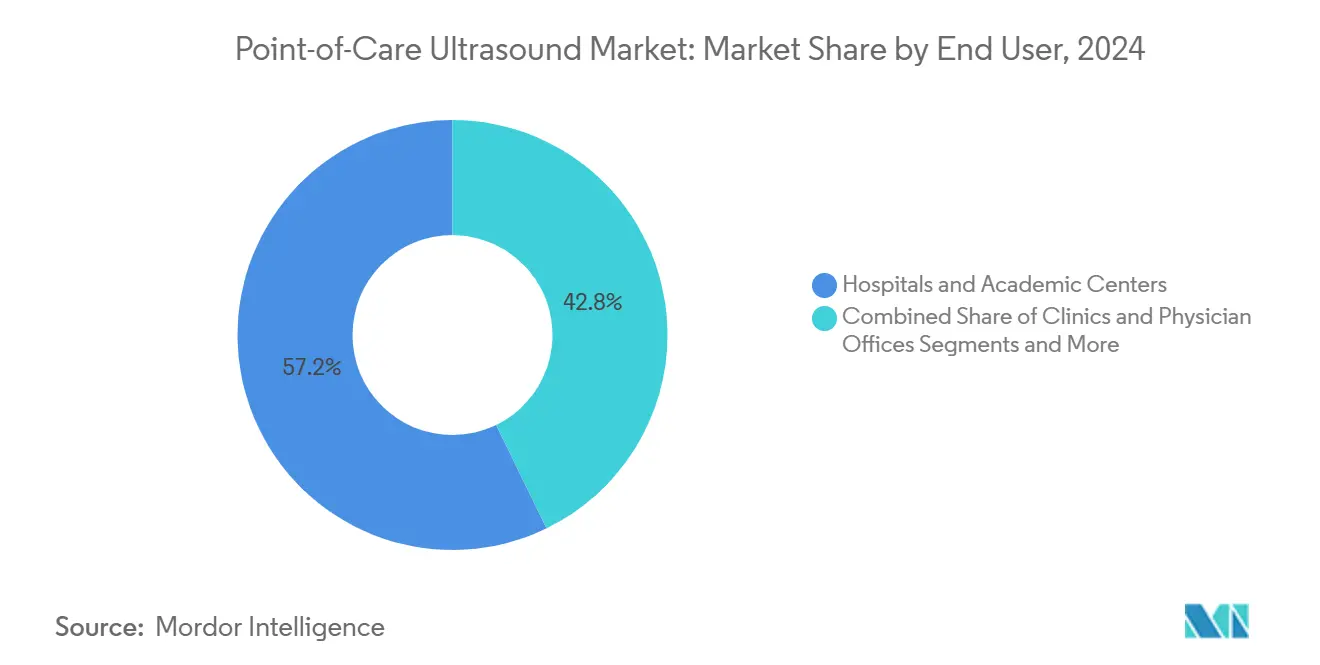

- Nach Endnutzer entfielen auf Krankenhäuser und akademische Zentren 57,0 % der Marktgröße für Point of Care Ultraschall im Jahr 2024; Heimversorgungs- und Tele-Ultraschall-Plattformen werden bis 2030 voraussichtlich mit einer CAGR von 19,5 % wachsen.

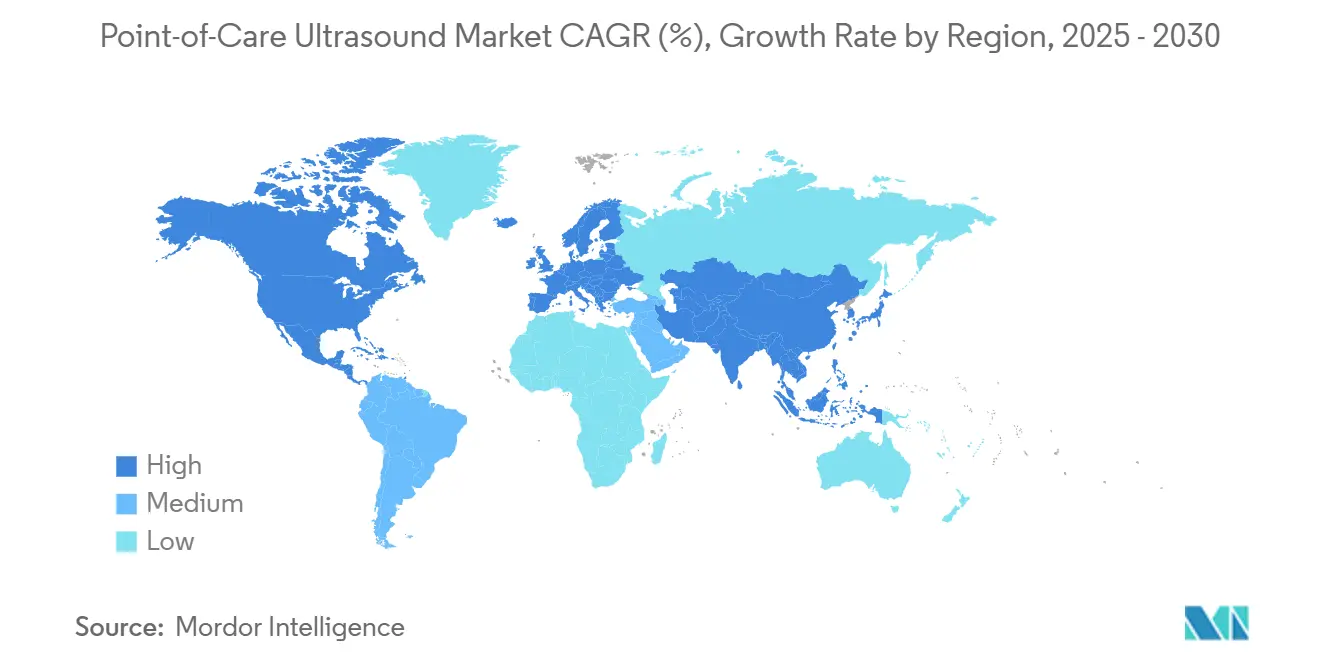

- Nach Region hielt Nordamerika im Jahr 2024 einen Anteil von 29,8 % am Point of Care Ultraschall Markt, während für den Asien-Pazifik-Raum bis 2030 eine CAGR von 11,5 % prognostiziert wird.

Globale Trends und Erkenntnisse zum Point of Care Ultraschall Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von handgehaltenem POCUS in Notfall- und Intensivpflegeumgebungen | +1.80% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Integration von KI für Bildführung und automatisierte Interpretation | +1.50% | Nordamerika und Asien-Pazifik als Kern, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Steigende prozedurale Anwendungen jenseits der Radiologie (Nervenblockaden, Gefäßzugänge) | +1.20% | Global, konzentriert in entwickelten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Wandel der Vergütungsmodelle hin zu wertbasierter Bildgebung am Patientenbett | +0.90% | Nordamerika und EU, begrenzte Akzeptanz im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Halbleiter-„Ultraschall-auf-Chip” ermöglicht Ganzkörper-Sonden unter 4.000 USD | +1.10% | Global, Fertigung konzentriert im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Heimbasiertes Monitoring chronischer Erkrankungen mit cloud-verbundenem POCUS | +0.80% | Nordamerika und Europa, aufkommend im städtischen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von handgehaltenem POCUS in Notfall- und Intensivpflegeumgebungen

Notaufnahmen behandeln Handscanner mittlerweile als unverzichtbare Ausrüstung und erzielen eine diagnostische Genauigkeit von 92,5 %, die mit Wagen-Geräten vergleichbar ist. Sanitäter replizieren klinische Befunde in 79,5 % der präklinischen Beurteilungen, was frühere Triageentscheidungen ermöglicht. Der Londoner Luftrettungsdienst meldete bei 83 % von 628 Traumaeinsätzen eine ausreichende Bildqualität und bestätigte damit die Leistungsstandards im Feldeinsatz. Die Ausbildung hat sich von Radiologen auf Notfallmediziner, Intensivmediziner und fortgeschrittene Pflegepraktiker ausgeweitet und Ultraschall am Patientenbett in zeitkritische Versorgungspfade integriert. Mit der Normalisierung der Kompetenzen konzentriert sich die Beschaffung auf robuste, versiegelte Gehäuse und infektionskontrollgerechte Schallköpfe, die den hohen Durchsatz klinischer Umgebungen standhalten.

Wachsende Integration von KI für Bildführung und automatisierte Interpretation

Von der FDA zugelassene Algorithmen erkennen anatomische Strukturen mit einer Genauigkeit von mehr als 90 %, minimieren die Abhängigkeit vom Bediener und verkürzen Lernkurven. Die kardiale Führungssoftware von UltraSight erhielt 2024 die Zulassung und ermöglicht es unerfahrenen Anwendern, in 96 % der Fälle nach nur zwei Stunden Einweisung diagnostische Bilder zu erstellen. Die Acuson-Origin-Plattform von Siemens Healthineers automatisiert mehr als 500 Echokardiographie-Messungen, verkürzt die Untersuchungszeit und standardisiert die Ergebnisse. Die Übernahme von Sonio durch Samsung Medison verdeutlicht, wie etablierte Hersteller KI-Pipelines sichern, um wettbewerbsfähig zu bleiben. Die Demokratisierung von KI entspricht dem Fachkräftemangel, indem sie Nicht-Spezialisten durch die Sondenpositionierung führt und Echtzeit-Qualitätswarnungen bietet.

Steigende prozedurale Anwendungen jenseits der Radiologie (Nervenblockaden, Gefäßzugänge)

Die Regionalanästhesie stützt sich nun auf Ultraschallführung und erzielt eine Erfolgsrate von 96,7 % bei supraklavikulären Blockaden gegenüber 73,3 % bei alternativen Techniken. Neue Leitlinien der Amerikanischen Gesellschaft für Echokardiographie formalisieren die ultraschallgeführte Gefäßkanülierung und festigen deren Übergang von der experimentellen zur Standardpraxis.[1]Amerikanische Gesellschaft für Echokardiographie, „Leitlinien für die ultraschallgeführte Gefäßkanülierung”, asecho.org Auch der pädiatrische Gefäßzugang profitiert davon, indem die Fistelreifungszeit verkürzt und die primären Versagensraten gesenkt werden. Mit wachsendem Anwendervertrauen erweitern sich die Einnahmequellen auf Einweg-Nadelführungen und integrierte prozedurale Software, was POCUS weiter in perioperative Arbeitsabläufe einbettet. Hersteller bündeln spezialisierte Voreinstellungen und KI-gestützte Zielüberlagerungen, um die Wiederholbarkeit für unerfahrene Bediener zu verbessern.

Wandel der Vergütungsmodelle hin zu wertbasierter Bildgebung am Patientenbett

Der Medicare-Ärztegebührenplan 2025 weist relative Werteinheiten zu, die technologische Fortschritte und klinische Echtzeitwirkung anerkennen. UnitedHealthcare fordert nun eine eigenständige Dokumentation für POCUS-Interpretationen und erhebt die Modalität zu einer erstattungsfähigen Diagnostik statt einer ergänzenden Untersuchung. Programme zur Fernpatientenüberwachung integrieren Ultraschall in Chronikversorgungspakete und erweitern die Abrechnungsmöglichkeiten für cloud-verbundene Sonden. Diese Anreize ermutigen Leistungserbringer, standardisierte Schulungs- und Qualitätsmetriken einzuführen, was einen nachhaltigen klinischen und finanziellen Rahmen für eine breitere Einführung schafft. Langfristig wird erwartet, dass die Anerkennung durch Kostenträger redundante Bildgebung und die Krankenhausverweildauer reduziert und so die Gesamtkosteneffizienz verbessert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte formale Schulungs- und Zertifizierungsrahmen für Nicht-Radiologie-Anwender | -1.40% | Global, stärker ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Vergütungslücken für ambulante und hausärztliche Untersuchungen | -0.80% | Nordamerika und Europa, begrenzte Auswirkung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenintegrationsrisiken bei app-basierten Sonden | -0.60% | Global, konzentriert in digital fortgeschrittenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Chip-Versorgung mit Auswirkungen auf die Verfügbarkeit von Ultraschall-auf-Chip der nächsten Generation | -0.90% | Global, Fertigungsengpässe im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte formale Schulungs- und Zertifizierungsrahmen für Nicht-Radiologie-Anwender

Nur wenige nationale Zulassungsbehörden schreiben Point of Care Ultraschall-Kompetenzen für Sanitäter oder Pflegepraktiker vor, was eine weit verbreitete Zertifizierung trotz klinischer Nachfrage einschränkt.[2]International Journal of Paramedicine, „Präklinische Standards für Point of Care Ultraschall”, internationaljournalofparamedicine.com Zertifizierungsstellen reagieren mit Fachrichtungspfaden – Mutter-Kind, Pulmologie oder Kardiologie –, doch die unterschiedliche Curriculumstiefe führt zu inkonsistenten Kompetenzniveaus. Das Amerikanische Kollegium der Ärzte bietet modulares E-Learning gefolgt von praktischen Beurteilungen an, doch die Akzeptanz bleibt freiwillig. Haftpflichtversicherer sind vorsichtig und erhöhen die Berufshaftpflichtprämien, wenn die Dokumentation eine unzureichende Bedienerausbildung belegt. Diese Lücken verlangsamen Kaufentscheidungen bei kleineren Praxen und schränken den Point of Care Ultraschall Markt ein, bis einheitliche Standards entstehen.

Vergütungslücken für ambulante und hausärztliche Untersuchungen

Während krankenhausbasierte Untersuchungen unter etablierten CPT-Codes abgerechnet werden, bestehen Unklarheiten bei Untersuchungen in hausärztlichen Praxen, was zu Antragsablehnungen und inkonsistenten Zahlungszyklen führt. Europäische Einzahler-Systeme klassifizieren viele POCUS-Untersuchungen weiterhin als gebündelte Leistungen, was die inkrementellen Einnahmequellen für Allgemeinmediziner einschränkt. Die finanzielle Unsicherheit reduziert die Investitionsbudgets für Geräte im ambulanten Bereich und verzögert die Durchdringung über akutmedizinische Umgebungen hinaus. Interessengruppen setzen sich für Codeänderungen ein, die den US-amerikanischen Gebührenplanaktualisierungen entsprechen; die Zeitpläne der politischen Entscheidungsträger erstrecken sich jedoch bis in die späten Dekadenhorizonte und belasten das Wachstum nachhaltig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Handgeräte führen die Halbleiterrevolution an

Handgeräte und Steckverbinder-Sonden erfassten 2024 einen Anteil von 42,5 % am Point of Care Ultraschall Markt, was die Nachfrage der Kliniker nach taschengroßen Werkzeugen widerspiegelt, die in allen Krankenhausabteilungen einsetzbar sind. Die Kategorie profitiert von Plattformaktualisierungen wie dem zehn Modelle umfassenden kabellosen Sortiment von Clarius, das sowohl mit iOS- als auch Android-Ökosystemen kompatibel ist, sowie dem iQ3 von Butterfly Network, der 3D-Bildgebung und KI-Verarbeitung auf dem Gerät hinzufügt. Wagen- und Trolley-Systeme bleiben für umfassende Echokardiographie und hochauflösende Abdominalstudien in Radiologieabteilungen unverzichtbar, doch ihr relatives Wachstum hinkt hinterher, da portable Sonden für viele Frontline-Aufgaben nun eine vergleichbare Auflösung bieten.

Ultraschall-auf-Chip-Systeme bilden das am schnellsten wachsende Teilsegment und expandieren mit einer CAGR von 18,4 %, da Halbleiterdesigns kostspielige piezoelektrische Arrays ersetzen und die Einstiegspreise unter 4.000 USD senken. Kompaktkonsolen bieten einen Mittelweg für Notaufnahmen, die größere Displays benötigen, ohne Stellfläche zu beanspruchen. Aufkommende tragbare Pflaster ermöglichen ein kontinuierliches hämodynamisches Monitoring auf Intensivstationen, während tablet-basierte Lösungen Interventionalisten ansprechen, die größere Bildschirme benötigen, aber dennoch die Mobilität am Patientenbett schätzen. Diese kaskadierende Innovation erweitert den adressierbaren Nutzerkreis und stützt stetige Geräteersatzzyklen im gesamten Point of Care Ultraschall Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Notfallversorgung weicht dem Wachstum der Primärmedizin

Notfall- und Intensivpflegeabläufe sicherten sich 2024 einen Anteil von 38,0 % an der Marktgröße für Point of Care Ultraschall, unterstützt durch etablierte Traumaprotokolle, die eine schnelle Triage und fokussierte Herzbeurteilungen erfordern. Portable Geräte erwiesen sich als entscheidend für das Londoner Protokoll „Pumpe, Pleura und fließendes Blut” und lieferten hochwertige Bilder in mobilen Umgebungen.[3]Salman Naeem et al., „Implementierung von präklinischem Point of Care Ultraschall unter Verwendung eines neuartigen kontinuierlichen Feedback-Ansatzes in einem britischen Hubschrauber-Rettungsdienst”, Scandinavian Journal of Trauma, Resuscitation and Emergency Medicine, sjtrem.biomedcentral.com Kardiologie und Gefäßmedizin übernahmen KI-gestützte Voreinstellungen, da Siemens' Acuson Origin mehr als 500 Messungen automatisiert und die Bedienvariabilität reduziert.

Primär- und Innere Medizin stellt das am schnellsten wachsende Segment dar und verzeichnet bis 2030 eine CAGR von 16,2 %, da Hausärzte Leber- und Bewegungsapparatscans in Routinebesuche integrieren. Verbraucherorientierte Benutzeroberflächen ahmen die Ergonomie von Smartphones nach und fördern die Akzeptanz bei Klinikern, die mit herkömmlichen Wagen-Bedienelementen nicht vertraut sind. Geburtshilfe und Gynäkologie halten eine stabile Nachfrage durch Spezialinstrumente wie GE-Voluson-Systeme aufrecht, während muskuloskelettale Praxen ultraschallgeführte Gelenkinjektionen als Versorgungsstandard übernehmen. Insgesamt verbreitern diversifizierte klinische Pfade die Einnahmequellen und helfen dabei, POCUS in longitudinale Versorgungspläne einzubetten, was die Widerstandsfähigkeit des Point of Care Ultraschall Markts festigt.

Nach Endnutzer: Krankenhäuser führen, während Telemedizin an Fahrt gewinnt

Krankenhäuser und akademische Zentren hielten 2024 einen Marktanteil von 57,0 % am Point of Care Ultraschall Markt und nutzten strukturierte Zertifizierungsprogramme sowie Einkaufsvolumen, um vernetzte Geräte abteilungsübergreifend einzuführen. Die siebenjährige Partnerschaft von Sutter Health mit GE HealthCare veranschaulicht, wie große Systeme Unternehmensverträge nutzen, um KI-gestützte Bildgebungsabläufe in 300 Einrichtungen zu standardisieren.

Heimversorgungs- und Tele-Ultraschall-Plattformen weisen mit einer CAGR von 19,5 % die höchste Wachstumsdynamik auf, da Fernüberwachungsinitiativen vernetzte Sonden in Chronikerkrankungs-Management-Kits bündeln. Kliniken und Arztpraxen steigern die Nutzung für interne Diagnostik, die Überweisungen reduziert und die Patientenbindung stärkt. Ambulante Operationszentren integrieren Ultraschall für Nervenblockaden und Gefäßzugänge und verbessern so die Protokolle für die tagesklinische Genesung. Präklinische Rettungsdienste übernehmen Handgeräte, nachdem Studien eine verbesserte Entscheidungsgenauigkeit nach optimierten Schulungsmodulen bestätigt haben. Insgesamt sorgen diese vielfältigen Endnutzerkanäle für einen anhaltenden Lieferimpuls im Point of Care Ultraschall Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt mit 29,8 % im Jahr 2024 den größten regionalen Anteil, angetrieben durch günstige Vergütungsaktualisierungen und den frühen KI-Einsatz in Krankenhaussystemen. Die Übernahme von Intelligent Ultrasound durch GE HealthCare für 53 Millionen USD und Partnerschaftsabschlüsse wie die Einführung KI-geführter Arbeitsabläufe durch Tampa General verdeutlichen, wie etablierte Anbieter ihre Plattformdominanz festigen. Dennoch stellen steigende Cybersicherheitswarnungen und divergierende provinzielle Zertifizierungskriterien in Kanada lokale Einführungshürden dar, die die Marktexpansion an die Harmonisierung der Politik knüpfen.

Der Asien-Pazifik-Raum ist mit einer CAGR von 11,5 % bis 2030 die am schnellsten wachsende Region, gestützt durch chinesische Anbieter, die ihren Inlandsmarktanteil bei Ultraschall von 20 % im Jahr 2011 auf 35 % im Jahr 2024 steigerten. Staatliche Subventionen im Rahmen von Chinas KI-Plan der neuen Generation finanzieren die Algorithmusentwicklung für die Bildgebungstriage, während exportorientierte Hersteller niedrigere Produktionskosten nutzen, um westliche Konkurrenten zu unterbieten. Mindray's Aufstieg in die globale Spitzengruppe der vier führenden Anbieter unterstreicht den regionalen Aufstieg. Dennoch dämpfen Talentmangel und dünne Gewinnmargen die langfristigen Aussichten.

Europa zeigt eine stetige Akzeptanz, da regulatorische Harmonisierung und Arbeitskräftemangel KI-gestützte Lösungen fördern. Clarius und ThinkSono brachten KI-geführte Sonden auf den Markt, die auf europäische Marktbedürfnisse zugeschnitten sind und DSGVO-konformen Cloud-Speicher mit lokalen Sprachbenutzeroberflächen verbinden. Naher Osten & Afrika und Südamerika bleiben aufstrebende, aber vielversprechende Märkte; sinkende Gerätepreise in Kombination mit der Portabilität der Modalität fördern die Diagnosekapazität in unterversorgten Kliniken und ermutigen multilaterale Hilfsprogramme zur Beschaffung von Handgeräten für die Müttergesundheit und die Überwachung von Infektionskrankheiten.

Wettbewerbslandschaft

Der Point of Care Ultraschall Markt weist eine moderate Konsolidierung auf. GE HealthCare, Philips und Siemens Healthineers verfügen über fest verankerte Vertriebsnetzwerke und haben KI-Asset-Käufe beschleunigt, wie der Kauf von Intelligent Ultrasound durch GE und die Veröffentlichung von Siemens' KI-Abdomen exemplarisch zeigen. Butterfly Network stört die Preispunkte durch halbleitergetriebene Kostenkurven und bietet Scanner unter 4.000 USD mit Ganzkörperfähigkeit an, um die Nutzerbasis zu verbreitern.

Strategische Kooperationen prägen die Wettbewerbsposition: Die Allianz von GE HealthCare mit NVIDIA zielt auf autonomes Scannen ab, während das Software-Upgrade Elevate von Philips die Untersuchungszeit für Abdominaluntersuchungen um 50 % reduziert und die Differenzierung durch Workflow-Effizienz stärkt. Große Unternehmen bündeln Hardware, Cloud-Analysen und Schulungsdienstleistungen und errichten Ökosystem-Schutzwälle, die für Einzelprodukt-Startups schwer zu durchbrechen sind. Gleichzeitig kooperieren KI-fokussierte Neueinsteiger mit OEMs, um Algorithmen im Austausch gegen Umsatzbeteiligungsvereinbarungen einzubetten und so eine symbiotische Innovation zu fördern.

Preissensible Schwellenmärkte bringen regionale Champions hervor, die Sonden an lokale klinische Leitlinien und Sprachoberflächen anpassen und die globale Wettbewerbskartierung komplexer machen. Insgesamt verschärft sich der Wettbewerb rund um KI, Cloud-Vernetzung und spezialisiertes prozedurale Zubehör, was eine lebhafte Innovationspipeline aufrechterhält, die den Mehrwert für Endnutzer kontinuierlich steigert.

Marktführer in der Point of Care Ultraschall-Branche

GE HealthCare

Philips Healthcare

Siemens Healthineers

Butterfly Network

Fujifilm Sonosite

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE HealthCare und NVIDIA gaben eine Zusammenarbeit zur Entwicklung autonomer diagnostischer Bildgebungslösungen bekannt, die KI mit Ultraschall- und Röntgenmodalitäten kombinieren.

- März 2025: GE HealthCare brachte die KI-gestützte Invenia-ABUS-Premium-3D-Brustultraschallplattform mit integriertem Verisound-KI auf den Markt.

- Oktober 2024: GE HealthCare schloss die Übernahme des klinischen KI-Geschäfts von Intelligent Ultrasound für 53 Millionen USD ab.

- September 2024: Butterfly Network erweiterte sein iQ3-Ultraschallsystem nach Erhalt der CE-Kennzeichnung auf Europa.

Berichtsumfang des globalen Point of Care Ultraschall Markts

| Wagen-/Trolley-basierte Systeme |

| Kompaktsysteme |

| Handgeräte / Steckverbinder-Sonden |

| Tragbare Ultraschallpflaster |

| Tablet-basierter Ultraschall |

| Notfall- und Intensivpflege |

| Kardiologie und Gefäßmedizin |

| Geburtshilfe und Gynäkologie |

| Muskuloskelettale Medizin und Sportmedizin |

| Primär- und Innere Medizin |

| Krankenhäuser und akademische Zentren |

| Kliniken und Arztpraxen |

| Ambulante Operationszentren |

| Präklinische Rettungsdienste |

| Heimversorgungs- und Tele-Ultraschall-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Wagen-/Trolley-basierte Systeme | |

| Kompaktsysteme | ||

| Handgeräte / Steckverbinder-Sonden | ||

| Tragbare Ultraschallpflaster | ||

| Tablet-basierter Ultraschall | ||

| Nach Anwendung | Notfall- und Intensivpflege | |

| Kardiologie und Gefäßmedizin | ||

| Geburtshilfe und Gynäkologie | ||

| Muskuloskelettale Medizin und Sportmedizin | ||

| Primär- und Innere Medizin | ||

| Nach Endnutzer | Krankenhäuser und akademische Zentren | |

| Kliniken und Arztpraxen | ||

| Ambulante Operationszentren | ||

| Präklinische Rettungsdienste | ||

| Heimversorgungs- und Tele-Ultraschall-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der weltweite Umsatz mit handgehaltenen chirurgischen Instrumenten im Jahr 2025?

Die Marktgröße für handgehaltene chirurgische Instrumente erreichte im Jahr 2025 einen Wert von 6,26 Milliarden USD.

Welche Produktkategorie führt derzeit die Verkaufszahlen an?

Zangen und Spatel belegen den Spitzenplatz mit einem Anteil von 28,1 % am Umsatz 2024.

Warum ziehen ambulante Operationszentren Anbieter an?

Es wird erwartet, dass ambulante Operationszentren mit einer CAGR von 8,4 % wachsen, angetrieben durch Kostenvorteile und die Unterstützung der Kostenträger für ambulante orthopädische Eingriffe.

Welche Region wächst am schnellsten?

Für den Asien-Pazifik-Raum wird zwischen 2025 und 2030 eine CAGR von 7,4 % prognostiziert, da Infrastruktur- und Regulierungsreformen die Geräteakzeptanz beschleunigen.

Wie werden die neuen FDA-QMSR-Regeln die Hersteller beeinflussen?

Die Angleichung an ISO 13485 im Jahr 2026 wird die Compliance-Kosten erhöhen, aber globale Einreichungen vereinfachen und Unternehmen mit robusten Qualitätssystemen zugutekommen.

Gewinnen Einweg- oder Mehrweginstrumente an Boden?

Wiederverwendbare Instrumente dominieren weiterhin, doch Einwegvarianten wachsen am schnellsten, angetrieben durch Einsparungen bei der Infektionskontrolle von mehr als 400 USD pro Eingriff.

Seite zuletzt aktualisiert am: