Marktgröße und Marktanteil für Künstliche Intelligenz in der Ultraschallbildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

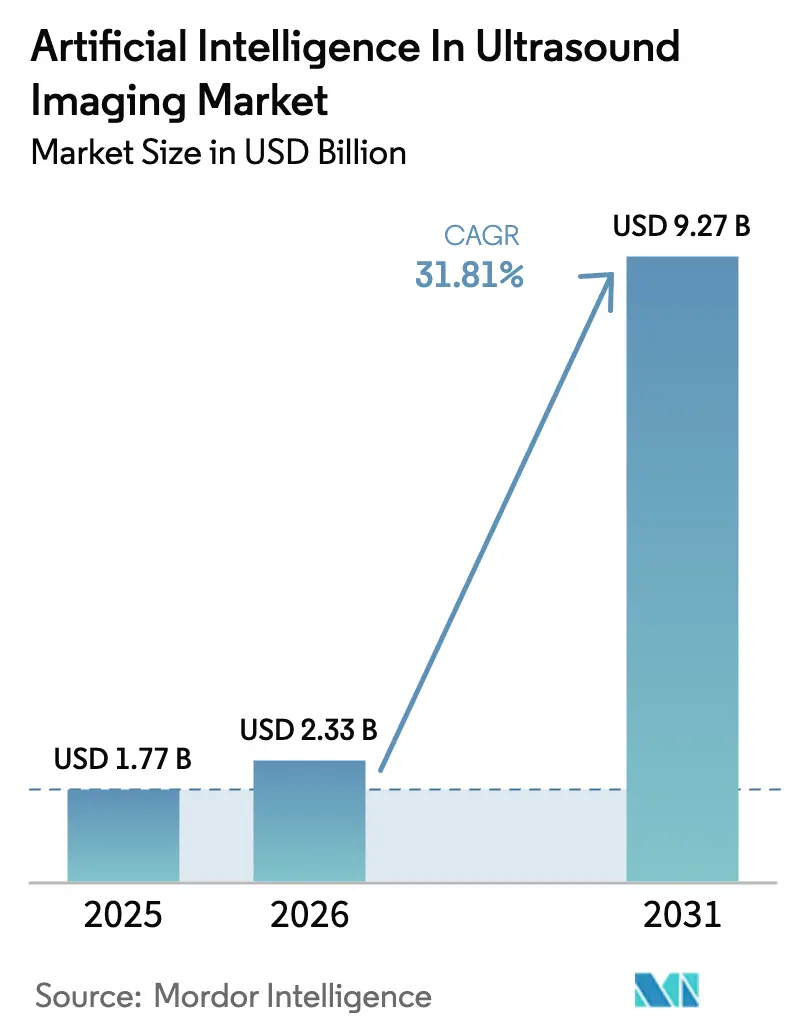

| Marktgröße (2026) | 2.33 Milliarden US-Dollar |

| Marktgröße (2031) | 9.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.81% CAGR |

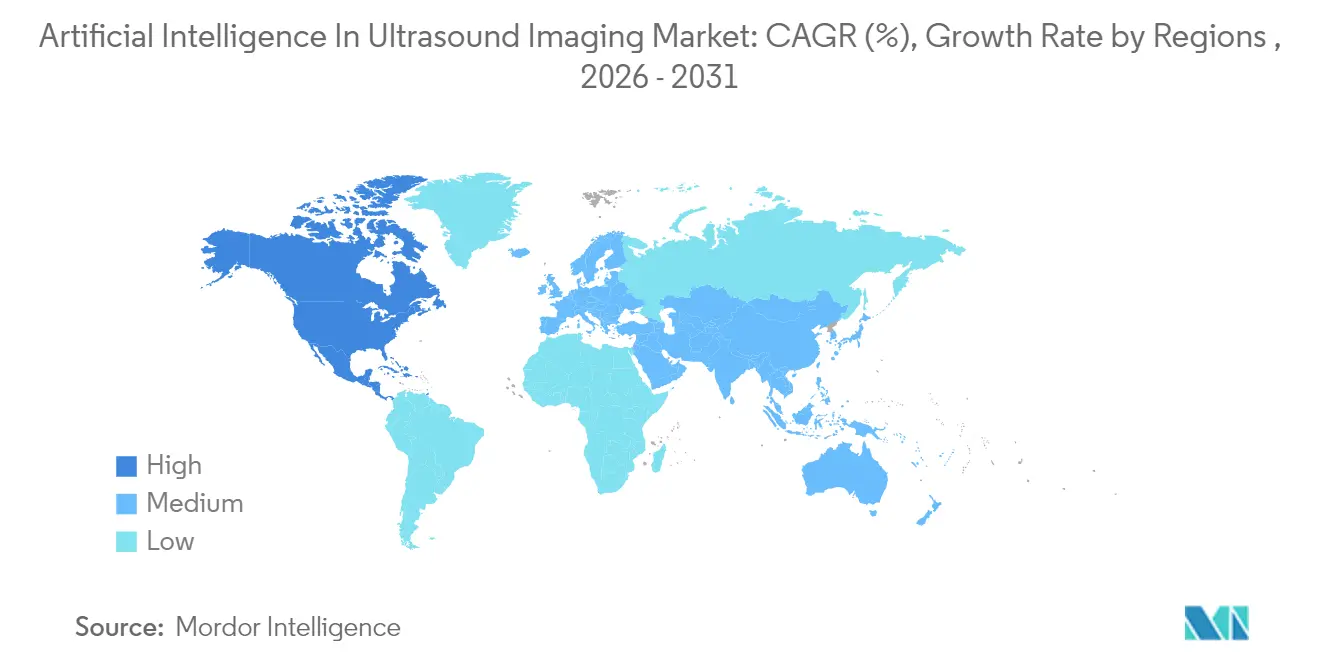

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

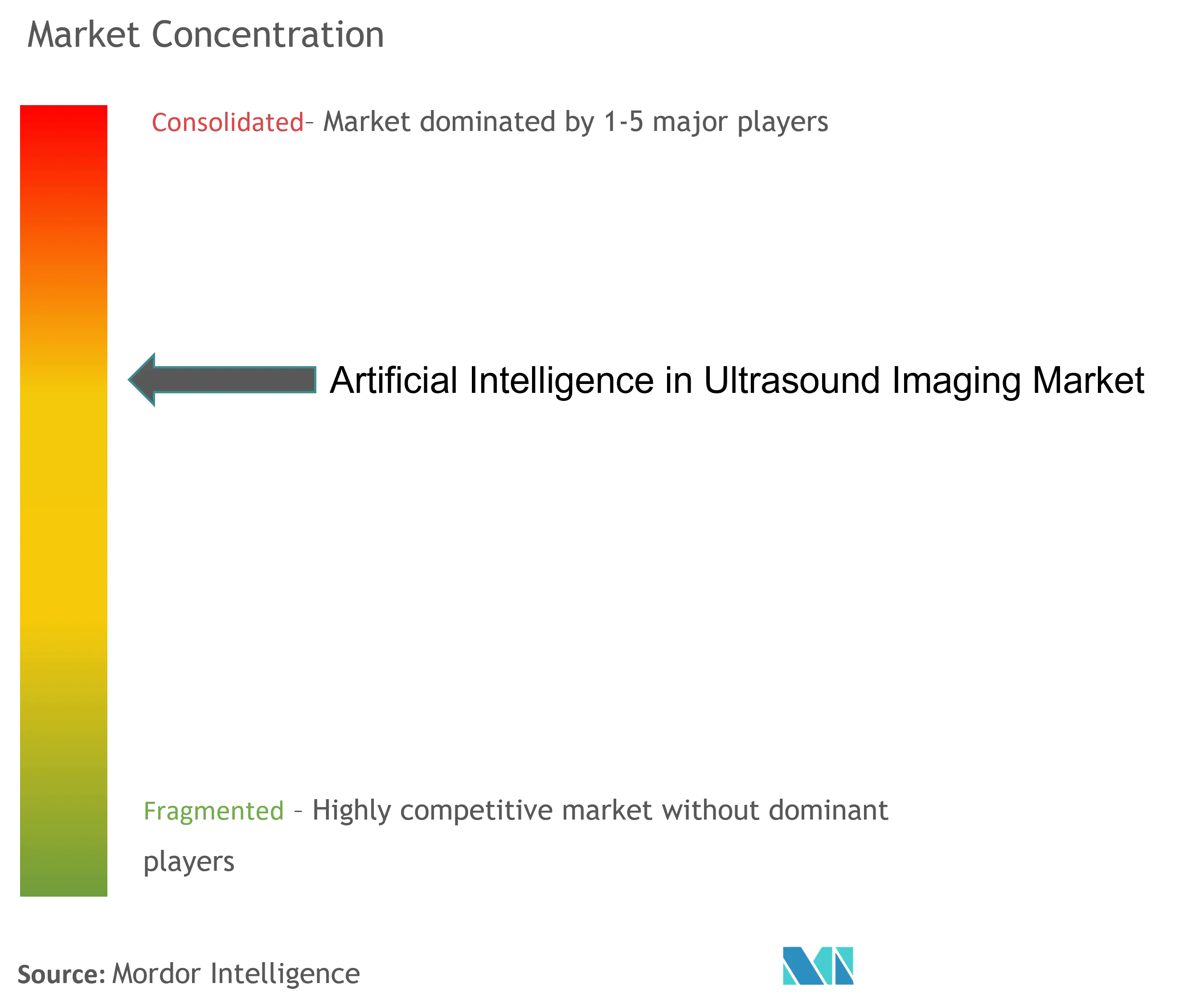

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Intelligenz in der Ultraschallbildgebung von Mordor Intelligence

Die Marktgröße für KI in der Ultraschallbildgebung wird im Jahr 2026 auf USD 2,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,77 Milliarden, mit Prognosen für 2031 von USD 9,27 Milliarden, was einem Wachstum von 31,81 % CAGR über den Zeitraum 2026–2031 entspricht. Softwaredefinierte Algorithmen ersetzen zunehmend die bedienerabhängige Bildgebung, und Erstattungscodes für KI-gestützte Echokardiographie beschleunigen die Einführung in Unternehmen. Die kontinuierliche Miniaturisierung macht tragbare Sonden in der Primärversorgung einsatzfähig, während die regulatorische Klarheit seitens der FDA und des europäischen KI-Gesetzes die Kommerzialisierungszyklen verkürzt hat. Strategische Akquisitionen durch führende Gerätehersteller signalisieren eine Neuausrichtung der Branche hin zu vollständigen KI-Plattformen, die Erfassung, Interpretation und Berichterstattung in einem einzigen Arbeitsablauf verknüpfen. Parallel dazu erweitern Point-of-Care-Ultraschall (POCUS) und tragbare Pflaster die adressierbare Basis und helfen Gesundheitssystemen, den Mangel an Radiologen zu mildern und die diagnostische Konsistenz zu verbessern.

Wichtigste Erkenntnisse des Berichts

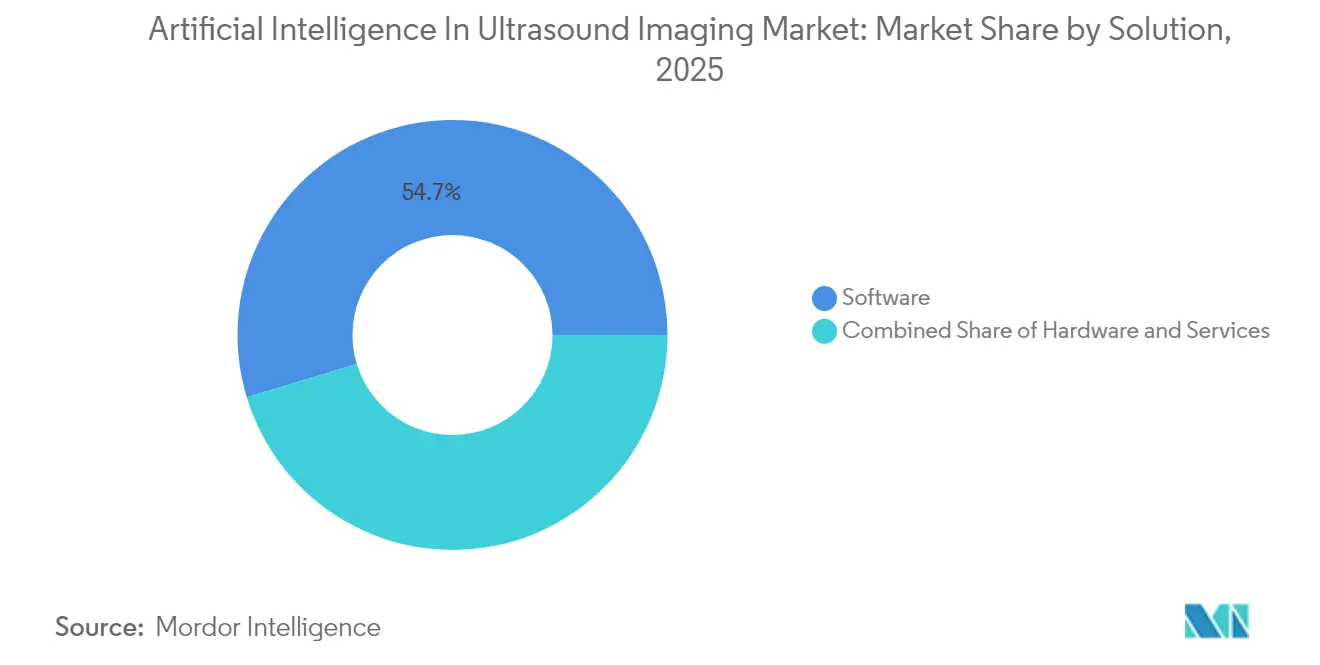

- Nach Lösung hielt Software im Jahr 2025 einen Marktanteil von 54,67 % am Markt für KI in der Ultraschallbildgebung, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 33,18 % wachsen werden.

- Nach Technologie führte maschinelles Lernen im Jahr 2025 mit einem Umsatzanteil von 42,74 %; kontextbewusstes Computing wird bis 2031 voraussichtlich mit einer CAGR von 33,05 % wachsen.

- Nach Gerätetyp erzielten Handheld- und sondenbasierte Systeme im Jahr 2025 einen Umsatzanteil von 35,22 %; tragbare Geräte und Pflaster-Ultraschallgeräte werden bis 2031 voraussichtlich mit einer CAGR von 33,29 % wachsen.

- Nach Bildgebungsmodus behielt 2D im Jahr 2025 einen Anteil von 36,58 %, während die volumetrische Bildgebung bis 2031 eine CAGR von 33,64 % erzielen dürfte.

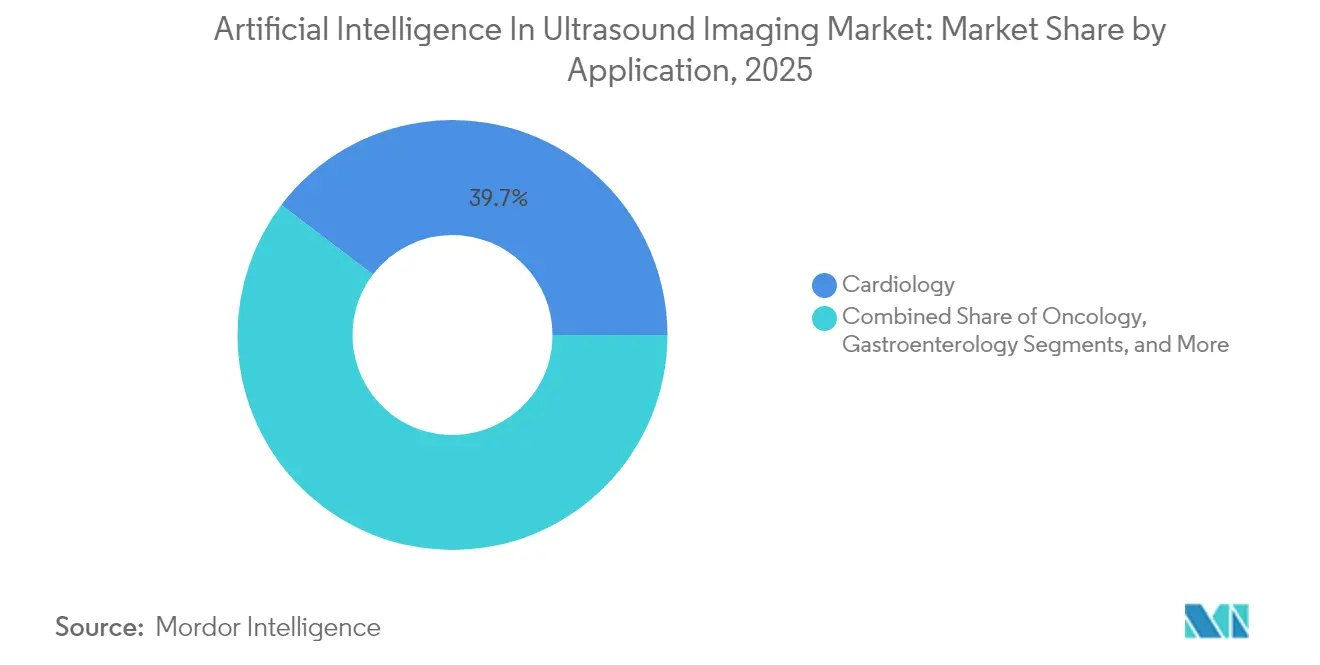

- Nach Anwendung entfiel auf die Kardiologie im Jahr 2025 ein Anteil von 39,66 % an der Marktgröße für KI in der Ultraschallbildgebung; Geburtshilfe und Gynäkologie werden bis 2031 mit einer CAGR von 33,12 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 47,62 %; der asiatisch-pazifische Raum wird zwischen 2026 und 2031 mit der höchsten CAGR von 33,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Künstliche Intelligenz in der Ultraschallbildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg chronischer Krankheiten und alternde Bevölkerung | +8.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Arbeitslastdruck auf Radiologen und Personalengpässe | +7.8% | Global, akut in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Finanzierung für KI im Gesundheitswesen | +6.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Rasche POCUS-Einführung mit integrierter KI | +5.3% | Global, frühe Gewinne im ambulanten Bereich | Kurzfristig (≤ 2 Jahre) |

| CMS-Erstattungscodes für KI-Echokardiographie-Software | + 2.9% | Vereinigte Staaten, potenzielle Ausweitung auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Cloud-native KI-Plattformen zur Ermöglichung von Tele-Ultraschall in Ländern mit niedrigem und mittlerem Einkommen | +2.8% | Subsahara-Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg chronischer Krankheiten und alternde Bevölkerung

Herz-Kreislauf-Erkrankungen bleiben weltweit die häufigste Todesursache, während die Diabetesprävalenz in Entwicklungsländern zunimmt [1]Weltgesundheitsorganisation, "Herz-Kreislauf-Erkrankungen (HKE)," who.int. Diese demografischen Entwicklungen schaffen eine dauerhafte Nachfrage nach Bildgebung, die außerhalb von Tertiärzentren durchgeführt werden kann. KI-geführter Ultraschall ermöglicht es Nicht-Spezialisten, diagnostisch hochwertige Untersuchungen durchzuführen, wodurch die Kapazität ohne proportionalen Anstieg der Radiologenanzahl vervielfacht wird. Chronische Krankheitspfade profitieren davon, weil eine longitudinale Überwachung am Krankenbett möglich wird, was die Einhaltung wertbasierter Versorgungskennzahlen verbessert und wiederkehrende Softwareeinnahmen für Anbieter generiert.

Arbeitslastdruck auf Radiologen und Personalengpässe

Das Bildgebungsvolumen übersteigt das Wachstum der Belegschaft. Das Amerikanische Kollegium für Radiologie verweist auf anhaltende Personalengpässe in ländlichen und städtischen Krankenhäusern [2]Amerikanisches Kollegium für Radiologie, "Trends in der Bildgebungsbelegschaft," acr.org. Sonographen gehen im Durchschnitt mit 60,8 Jahren in Rente, früher als die allgemeine Erwerbsbevölkerung. KI reduziert die Interpretationszeit durch Automatisierung von Messungen und Triage normaler Befunde, sodass Experten für komplexe Aufgaben freigestellt werden. Notaufnahmen profitieren als Erste, da Verzögerungen dort direkte Auswirkungen auf die Ergebnisse haben.

Staatliche Anreize und Finanzierung für KI im Gesundheitswesen

Der Strategische Plan 2025 des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste priorisiert die Demokratisierung von KI-Werkzeugen in unterversorgten Regionen. China, Indien und Südkorea haben mehrjährige Fördermittel für Ultraschall-KI zur Stärkung von Mutter-Kind- und Herzprogrammen bereitgestellt. Das europäische KI-Gesetz bietet vorhersehbare Genehmigungswege und fördert die grenzüberschreitende Kommerzialisierung [3]Europäische Kommission, "Vorschlag für eine Verordnung zur Festlegung harmonisierter Vorschriften für KI," eur-lex.europa.eu. Förderprogramme beinhalten häufig Personalschulungen, was die Implementierung erleichtert.

Rasche POCUS-Einführung mit integrierter KI

WONCA Europa befürwortet POCUS als erstliniges Diagnosewerkzeug, wenn es durch KI-Unterstützung ergänzt wird; Kliniker berichten von höherem Vertrauen und besserer Patientenakzeptanz. Tragbare Scanner sparen 21 % gegenüber herkömmlichen Bildgebungsabläufen, und KI verkürzt die Schulungszeiten für Bediener zusätzlich. Die Portabilität erschließt Anwendungsfälle in der häuslichen Pflege, im Rettungsdienst und in entlegenen Kliniken und erweitert damit den Markt für KI in der Ultraschallbildgebung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Beschaffungs- und Wartungskosten | -4.7% | Global, akut in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Datenschutz- und Cybersicherheitsbedenken | -3.2% | Global, streng in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Skepsis der Kliniker und Schulungslücken | -2.8% | Global, ausgeprägt in traditionellen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei KI-geführtem Heimultraschall | -1.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Wartungskosten

Budgetbeschränkungen bleiben das größte Adoptionshemmnis, insbesondere für unabhängige Kliniken. Abteilungsleiter verweisen auf Finanzierungslücken trotz nachgewiesener Wirksamkeit. Die Gesamtbetriebskosten umfassen Cloud-Rechengebühren, Lizenzverlängerungen und Mitarbeiterschulungen. Dennoch zeigen plattformübergreifende Lösungen einen Fünfjahres-ROI von 451 %, sobald sie über CT, MRT und Ultraschall skaliert werden, und Anbieter bieten nun Abonnement- oder ergebnisbasierte Preismodelle an, um die anfängliche Belastung zu mildern.

Zunehmende Datenschutz- und Cybersicherheitsbedenken

Die FDA hat auf ausnutzbare Schwachstellen in vernetzten Ultraschallgeräten hingewiesen. Die HIPAA-Konformität wird schwieriger, wenn Bilder mehrere Rechtsbereiche durchqueren, was eine ausgefeilte Governance erfordert. Datenschutzwahrende Analysen – homomorphe Verschlüsselung und föderiertes Lernen – entstehen, fügen jedoch Komplexität hinzu. Beschaffungsteams verlangen nun robuste Sicherheitsaudits, bevor KI-Verträge unterzeichnet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Softwaredominanz treibt Innovation voran

Software machte im Jahr 2025 54,67 % des Marktanteils für KI in der Ultraschallbildgebung aus. Anbieter konzentrieren sich auf interoperable Algorithmen, die auf vorhandenen Sonden laufen und so den Investitionsaufwand minimieren. Der Dienstleistungsbereich, der mit einer CAGR von 33,18 % wächst, spiegelt die steigende Nachfrage nach Workflow-Integration, Benutzerschulung und Algorithmusleistungsoptimierung wider. Gesundheitssysteme suchen den Nachweis, dass die Implementierung den Durchsatz und die Umsatzerfassung verbessert, was die Verhandlungen in Richtung ergebnisbasierter Verträge verschiebt. Unterdessen integrieren Hardwarehersteller KI-Beschleuniger auf dem Gerät, um die Latenz zu reduzieren, doch Käufer tendieren weiterhin zu softwareorientierten Lösungen, die markenunabhängig bleiben.

Im Prognosezeitraum wird der Markt für KI in der Ultraschallbildgebung geschichtete Plattform-Ökosysteme erleben. Marktführer haben Software-Entwicklungskits geöffnet, die es Dritten ermöglichen, Spezial-Plug-ins zu veröffentlichen. Butterfly Networks Garden-AI-Programm ist ein Beispiel für diese Entwicklung und fördert Herz-Kreislauf-, Geburts- und Lebererkrankungsmodule auf einem einzigen Handheld-Gehäuse. Die Dienstleistungseinnahmen steigen parallel dazu, weil jede Algorithmusiteration eine kontinuierliche Validierung, Berichterstattung und Kliniker-Nachschulung erfordert.

Nach Technologie: Maschinelles Lernen führt, kontextbewusstes Computing wächst stark

Modelle des maschinellen Lernens hielten im Jahr 2025 einen Umsatzanteil von 42,74 %, dank nachgewiesener Fortschritte bei der automatisierten Messung der Ejektionsfraktion und der Knotenerkennung. Kontextbewusstes Computing, das voraussichtlich mit einer CAGR von 33,05 % wachsen wird, baut auf dieser Grundlage auf, indem es Umgebungsdaten wie Patientenvitalwerte und Anbieter-Workflows interpretiert und dann Echtzeit-Hinweise anpasst. Natürliche Sprachverarbeitung ergänzt Diktat und automatische Berichterstattung, wodurch der Verwaltungsaufwand reduziert wird, während fortschrittliches Computer-Vision 3D-Rekonstruktionen in arbeitsintensiven Fachgebieten übernimmt.

Kontextbewusste Systeme sind besonders in Notaufnahmen relevant, wo die Triagegeschwindigkeit entscheidend ist. KI-Hinweise passen sich an Traumaprotokolle an und heben freie Flüssigkeit im Bauchraum bei FAST-Untersuchungen hervor. Diese Spezifität treibt die Einführung tiefer in kritische Versorgungspfade und erweitert den Gesamtmarkt für KI in der Ultraschallbildgebung. Anbieter, die mehrere Modalitäten kombinieren – Vision, natürliche Sprachverarbeitung und Signalverarbeitung – schaffen hohe Wechselkosten, ein wesentlicher Wettbewerbsvorteil, da immer mehr Marktteilnehmer in den Markt eintreten.

Nach Gerätetyp: Handheld-Dominanz, Innovation bei tragbaren Geräten

Handheld-Sonden trugen im Jahr 2025 mit 35,22 % zum Umsatz bei, da Kliniker Flexibilität und niedrigere Preispunkte schätzten. Ausgestattet mit Halbleiter-auf-Chip-Designs funktionieren neue Sonden acht Stunden mit einer einzigen Ladung und unterstützen so Visiten in ländlichen Gebieten. Tragbare Geräte, die voraussichtlich mit einer CAGR von 33,29 % wachsen werden, machen Ultraschall zu einer kontinuierlichen Überwachungsmodalität. MIT-Forscher haben kürzlich ein Pflaster demonstriert, das automatisierte Brustuntersuchungen durchführt und das Screening potenziell in den häuslichen Bereich verlagert.

Krankenhäuser verlassen sich weiterhin auf Wagen-Systeme für hochauflösende Untersuchungen; jedoch kannibalisieren hybride Laptop-Einheiten mittelklassige Wagen, da Abteilungen auf Mehrzweckflotten standardisieren. Anbieter positionieren tragbare Geräte nun als Ergänzung statt als Ersatz und ermöglichen nächtliche Herz- oder Nierenüberwachung ohne Pflegeintervention. Da sich die Erstattungsstrukturen anpassen, könnte die kontinuierliche Erfassung neu definieren, wie die Marktgröße für KI in der Ultraschallbildgebung gemessen wird, und den Übergang von Kapitalverkäufen zu Abonnementanalysen einleiten.

Nach Bildgebungsmodus: 2D-Grundlage, volumetrisches Wachstum

Der 2D-Modus behielt im Jahr 2025 einen Anteil von 36,58 %, da die Automatisierung von Durchmessermessungen und Graustufenkategorisierungen sofortige Effizienzgewinne bringt. Das volumetrische Segment mit einer CAGR-Prognose von 33,64 % profitiert von KI, die Voxel in Echtzeit ausrichtet, rekonstruiert und farbkodiert. Das Echtzeit-3D-Scherwellenpaket von Siemens Healthineers hat die Untersuchungszeiten für Leberfibrose in Pilotprogrammen um 48 % verkürzt.

Farb-Doppler und Elastographie beschleunigen sich ebenfalls, angetrieben von KI, die Artefakte unterdrückt und die Steifigkeit zuverlässiger quantifiziert als manuelle Techniken. Kontrastmittelultraschall gewinnt an Bedeutung, da Algorithmen den optimalen Boluszeitpunkt vorhersagen und so den diagnostischen Ertrag maximieren, ohne die Dosis zu erhöhen. Der Markt für KI in der Ultraschallbildgebung verschiebt sich damit hin zu komplexeren Modi, die einst als Nische galten, und erweitert das Wertversprechen über Routineuntersuchungen hinaus.

Nach Anwendung: Führungsrolle der Kardiologie, Beschleunigung in der Geburtshilfe

Die Kardiologie beanspruchte im Jahr 2025 39,66 % der Umsatzbasis. Automatisierte Dehnungsanalyse und Quantifizierung der diastolischen Funktion untermauern den klaren klinischen Nutzen im Herzinsuffizienzmanagement. Geburtshilfe und Gynäkologie, die auf eine CAGR von 33,12 % zusteuern, stützen sich auf KI zur Erkennung struktureller Anomalien und Überwachung von Wachstumskurven. Die neu integrierten Sonio-Algorithmen von Samsung Medison erkennen 165 fetale Fehlbildungen und erstellen sofortige Berichte, wodurch die Untersuchungsdauer um 30 % verkürzt wird.

Die Gastroenterologie gewinnt an Dynamik, da KI die Lebersteatose-Bewertung verbessert, während muskuloskelettale Praxen geführte Nadelplatzierungswerkzeuge einsetzen. Onkologie-Teams nutzen KI für die Tumorvolumetrie und speisen Ansprechdaten direkt in Behandlungsplanungssysteme ein. Da sich Subspezialitätsmodule vervielfältigen, entwickelt sich der Markt für KI in der Ultraschallbildgebung zu einem Mosaik aus Mikro-Workflows, die jeweils inkrementelles Volumen beitragen und die Plattformbindung stärken.

Nach Endnutzer: Krankenhausdominanz, Expansion im ambulanten Bereich

Krankenhäuser erzielten im Jahr 2025 58,12 % des Umsatzes und nutzten dabei Enterprise-PACS und Analyse-Dashboards. Ambulante Kliniken und Notfallversorgungsketten werden eine CAGR von 33,48 % verzeichnen, da Handheld-KI-Sonden es Hausärzten ermöglichen, schwerwiegende Pathologien vor Ort auszuschließen. Das Universitätsklinikum Rochester führte 862 Geräte in der Inneren Medizin, Kardiologie und Notaufnahme ein und steigerte die Abrechnungserfassung im ersten Jahr um 116 %.

Diagnostische Bildgebungszentren integrieren KI zur Standardisierung von Berichten über Mehrstandort-Franchises, während häusliche Pflegedienste Fernsonographie mit cloudbasierter KI-Überwachung erproben. Da alternde Bevölkerungen häusliche Dienste bevorzugen, entwickeln sich die Kostenträgerpolitiken weiter und vergrößern die Marktgröße für KI in der Ultraschallbildgebung für gemeinschaftsorientierte Anbieter.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 47,62 %, gestützt durch CMS-Erstattung für KI-Echokardiographie und einen vereinfachten FDA-Genehmigungsrahmen. Führende Gesundheitssysteme bündeln KI-Ultraschall in kardiovaskulären Exzellenzzentren und betonen ergebnisbasierte Beschaffung. Risikokapitalzuflüsse bleiben stark, aber Personalengpässe halten den Bedarf an Automatisierung aufrecht und stärken damit künftige Kapitalausgaben.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Block mit einer CAGR-Prognose von 33,74 %. Chinas Plan „Gesundes China 2030” und Indiens Ayushman-Bharat-Initiative stellen Mittel für mütterlich-fetale Diagnostik bereit, während Südkorea Forschungs- und Entwicklungssteuervorteile für lokale KI-Entwickler anbietet. Grenzüberschreitende Partnerschaften, wie die Allianz von UltraSight mit SELVAS Healthcare zur Verteilung von Herz-KI in Südostasien, veranschaulichen Markteinführungsstrategien, die internationale Algorithmen mit lokaler Vertriebskompetenz verbinden.

Europa verfolgt eine maßvolle Expansion, die auf ethischer Governance basiert. Das Risikoklassifizierungsschema des KI-Gesetzes verpflichtet Anbieter zur Dokumentation von Datensätzen und Maßnahmen zur Vorurteilsminderung, gibt Gesundheitssystemen jedoch auch das Vertrauen, in großem Maßstab zu beschaffen. Deutschland und die nordischen Länder fördern nationale Ultraschallregister, die in das KI-Modell-Retraining zurückfließen und einen positiven Kreislauf der Qualitätssicherung bilden. Insgesamt festigen diese Trends den Markt für KI in der Ultraschallbildgebung in fortgeschrittenen und aufstrebenden Volkswirtschaften gleichermaßen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Etablierte Anbieter – GE HealthCare, Siemens Healthineers, Philips und Samsung Medison – kontrollieren Vertriebsnetzwerke und übernehmen Nischenanbieter von Algorithmen, um Fähigkeitslücken zu schließen. GE HealthCares Übernahme von Intelligent Ultrasound für USD 53 Millionen fügte seiner mütterlich-fetalen Linie Echtzeit-Nadelverfolgung hinzu.

Reine Anbieter wie Butterfly Network und Exo setzen auf Halbleiter-auf-Chip-Designs, die die Kosten senken und KI-Inferenz auf die Sonde verlagern, was den Offline-Betrieb ermöglicht. Exos Übernahme von Medo.ai vertiefte seine muskuloskelettalen und abdominalen Bibliotheken, während Butterfly Networks Finanzierungsrunde von USD 76 Millionen die globale Expansion seines Abonnementmodells finanziert. Im Bereich tragbarer Geräte kooperieren akademische Ausgründungen mit Auftragsfertigern, um die Produktion zu skalieren und Nischen in der Onkologie- und Nephrologie-Überwachung anzusprechen.

Der Wettbewerb konzentriert sich zunehmend auf die Integrationstiefe statt auf isolierte Genauigkeitskennzahlen. Gesundheitssysteme fordern einheitliche Dashboards, die Abrechnungscodes direkt in elektronische Patientenakten einspeisen und quantifizierbare Gewinne bei Durchsatz, diagnostischer Übereinstimmung und Patientenergebnissen nachweisen. Anbieter, die longitudinale ROI-Nachweise vorlegen können, gewinnen mehrjährige Unternehmensverträge und festigen damit den Wettbewerbsvorteil rund um End-to-End-Ökosysteme, was die Marktdurchdringung für KI in der Ultraschallbildgebung vorantreibt.

Branchenführer im Bereich Künstliche Intelligenz in der Ultraschallbildgebung

Siemens Healthcare GmbH

Samsung

General Electric Company

DiA Imaging Analysis

Caption Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: RadNet übernahm See-Mode Technologies, um KI-gestütztes Schilddrüsenkrebsscreening in sein Portfolio aufzunehmen und das Früherkennungsangebot zu stärken.

- März 2025: GE HealthCare und NVIDIA schlossen eine mehrjährige Vereinbarung zur gemeinsamen Entwicklung autonomer Bildgebungsabläufe für Ultraschall- und Röntgenmodalitäten mit dem Ziel von Produktivitätssteigerungen in der Akutversorgung.

- März 2025: Fujifilm kooperierte mit Us2.ai, um automatisierte Echokardiographieanalyse in seine Scanner zu integrieren und Kardiologen sofortige Herzfunktionsberichte anzubieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für künstliche Intelligenz in der Ultraschallbildgebung als sämtliche Hardware, eingebettete Firmware sowie Cloud- oder On-Premise-Software, die autonom die Bildakquisition, -interpretation oder Workflow-Entscheidungen für Echtzeit-B-Mode-, Doppler- und 3-D/4-D-Scans unterstützt, die in der Radiologie, Kardiologie, Geburtshilfe, Intensivmedizin und im Point-of-Care-Bereich eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Rein konventionelle Ultraschallsysteme, die ohne von der FDA oder CE zugelassene KI-Funktionssets verkauft werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Lösung

- Hardware

- Software

- Dienstleistungen

- Nach Technologie

- Maschinelles Lernen

- Natürliche Sprachverarbeitung

- Computer-Vision

- Kontextbewusstes Computing

- Andere Technologien

- Nach Gerätetyp

- Wagen- und Trolley-basiert

- Kompakt und Laptop

- Handheld und sondenbasiert

- Tragbare Geräte und Pflaster-Ultraschall

- Nach Bildgebungsmodus

- 2D

- Doppler und Farbfluss

- 3D / 4D und Volumetrisch

- Elastographie

- Kontrastmittelultraschall

- Nach Anwendung

- Kardiologie (Echokardiographie)

- Geburtshilfe und Gynäkologie

- Gastroenterologie und Hepatologie

- Muskuloskelettale Medizin und Sportmedizin

- Onkologie

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Ambulante Einrichtungen und Arztpraxen

- Point-of-Care-Umgebungen (Intensivstation, Notaufnahme)

- Häusliches Pflegeökosystem

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führen Interviews mit Leitern der Krankenhausbildgebung, Notfallmedizinern, geburtshilflichen Sonographen, Geräteproduktmanagern und KI-Algorithmus-Start-ups in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche überprüfen Annahmen zur Attach-Rate, typische Verkaufspreise, Software-Verlängerungszyklen und regulatorische Hürden und ermöglichen es uns, kritische Lücken zu schließen, die durch Sekundärinformationen offen bleiben.

Desk Research

Mordor-Analysten aggregieren zunächst offene Daten aus erstklassigen Quellen wie der FDA 510(k)-Datenbank, EMA-Geräteregistrierungen, dem WHO Global Health Observatory, der OECD Health Statistics und nationalen Handelsstatistiken, die Exporte von Ultraschallgeräten und -software aufschlüsseln. Brancheneinblicke werden durch wissenschaftliche Artikel, die auf PubMed indexiert sind, Patentfamilien von Questel sowie Unternehmensoffenlegungen auf EDGAR und anderen Investorenportalen ergänzt.

Abonnement-Repositorien wie Dow Jones Factiva für Deal-Flow, D&B Hoovers für OEM-Finanzdaten und Volza für Versanddaten liefern Hinweise zu Volumen, Preisen und Akzeptanz, die Desk-Quellen allein selten konsistent liefern. Die genannten Quellen veranschaulichen unseren Ansatz; viele weitere Datensätze werden zur Bestätigung und Klärung herangezogen.

Marktgröße & Prognose

Ein kombinierter Top-down- und Bottom-up-Ansatz bildet die Grundlage des Modells. Wir beginnen mit nationalen Installationsbasen für Ultraschallgeräte und jährlichen Versanddaten, wenden durch Interviews validierte KI-Software-Attach-Rates an, legen durchschnittliche Lizenz- oder Firmware-Upgrade-Preise zugrunde und gleichen die Ergebnisse mit Stichproben von Lieferanten-Roll-ups ab. Variablen wie die Durchdringung von Point-of-Care-Ultraschall, Volumina der Müttergesundheitsvorsorge, Risikokapitalfinanzierungen im Bereich Bildgebungs-KI, ASP-Erosion bei Geräten, behördliche Zulassungen und Indizes zur Digitalisierung des Gesundheitswesens fließen in eine multivariate Regression und ein ARIMA-Hybridmodell ein, das die Nachfrage bis 2030 prognostiziert. Wenn Bottom-up-Belege für eine aufstrebende Region dünn sind, überbrücken gewichtete Proxys (z. B. BIP-bereinigte Untersuchungsvolumina) die Lücke vor der abschließenden Triangulation.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf wird von einem leitenden Analysten auf Abweichungen gegenüber historischen Mustern, Wettbewerbereinreichungen und aktuellen Nachrichten aus Factiva geprüft. Wesentliche Abweichungen lösen erneute Quellenprüfungen oder Folgegespräche aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wichtigen Zulassungen, Akquisitionen oder Änderungen der Erstattungsregelungen. Eine abschließende Überprüfung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für Künstliche Intelligenz in der Ultraschallbildgebung Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einschlussregeln, Diskontierungssätze oder Logiken zur Bündelung von Gerätesoftware verwenden. Unser disziplinierter Geltungsbereich, die jährliche Aktualisierung und die Dual-Methoden-Modellierung verringern diese Lücken und geben Entscheidungsträgern eine nachvollziehbare, ausgewogene Baseline.

Zu den wesentlichen Treibern von Abweichungen zählen: Einige Verlage schließen KI-fähige Hardware ein, der noch keine eingesetzten Algorithmen zugrunde liegen; andere beschränken die Abdeckung auf diagnostische Anwendungen und lassen prozedurale Führungswerkzeuge außer Acht; Preisannahmen variieren, wenn Dauerlizenzgebühren in wiederkehrende Umsätze umgerechnet werden; Aktualisierungsrhythmen unterscheiden sich, was zu Schwankungen bei der Währungsumrechnung führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,77 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,35 Mrd. (2025) | Global Consultancy A | Zählt KI-fähige Geräte unabhängig davon, ob die Software aktiviert ist, was den Basiswert aufbläht |

| USD 1,03 Mrd. (2024) | Industry Journal B | Beschränkt den Geltungsbereich auf Radiologieabteilungen und schließt Anwendungen in der Gynäkologie/Geburtshilfe und der Notaufnahme aus |

| USD 1,15 Mrd. (2025) | Trade Digest C | Wendet einen pauschalen CAGR von 8,6 % ohne modalitätsspezifische Treiber an, was wachstumsstarke Segmente unterschätzt |

Zusammenfassend lässt sich sagen, dass Mordors ausgewogene Mischung aus verifizierten Variablen, häufigen Aktualisierungen und transparenter Logik einen verlässlichen Ausgangspunkt für Investoren, Strategen und Produktteams bietet, die in diesem sich schnell entwickelnden Bereich Klarheit suchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Künstliche Intelligenz in der Ultraschallbildgebung?

Der Markt für Künstliche Intelligenz in der Ultraschallbildgebung wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 31,81 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für Künstliche Intelligenz in der Ultraschallbildgebung?

Siemens Healthcare GmbH, Samsung, General Electric Company, DiA Imaging Analysis und Caption Health sind die wichtigsten Unternehmen, die im Markt für Künstliche Intelligenz in der Ultraschallbildgebung tätig sind.

Welche Region wächst am schnellsten im Markt für Künstliche Intelligenz in der Ultraschallbildgebung?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird bis 2031 voraussichtlich mit einer CAGR von 33,74 % wachsen.

Welche Region hat den größten Anteil am Markt für Künstliche Intelligenz in der Ultraschallbildgebung?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Künstliche Intelligenz in der Ultraschallbildgebung.

Welcher Lösungstyp führt den Markt für KI in der Ultraschallbildgebung an?

Softwarelösungen führen und halten im Jahr 2025 einen Marktanteil von 54,67 % im Markt für KI in der Ultraschallbildgebung.

Seite zuletzt aktualisiert am: