Marktgröße und Marktanteil für medizinische Bildgebungs-Workstations

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

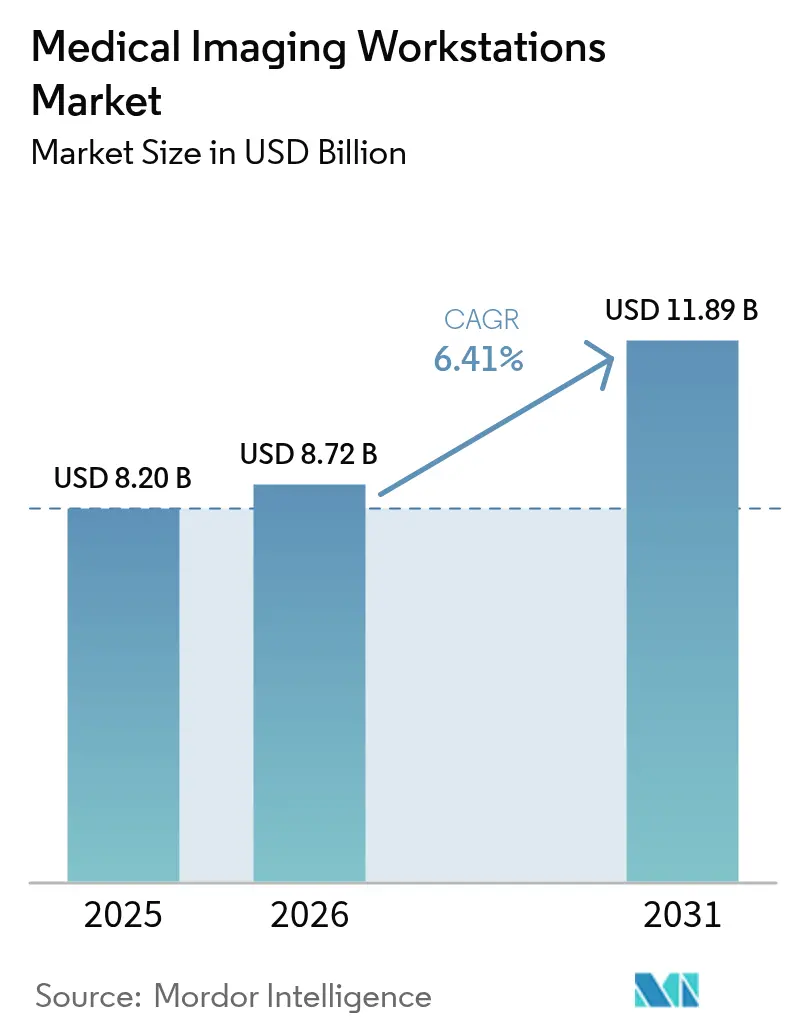

| Marktgröße (2026) | 8.72 Milliarden US-Dollar |

| Marktgröße (2031) | 11.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Bildgebungs-Workstations von Mordor Intelligence

Die Marktgröße für medizinische Bildgebungs-Workstations wurde 2025 auf USD 8,20 Milliarden geschätzt und soll von USD 8,72 Milliarden im Jahr 2026 auf USD 11,89 Milliarden bis 2031 wachsen, bei einem CAGR von 6,41 % während des Prognosezeitraums (2026–2031). Schnellere Ersatzzyklen, unternehmensweite Migrationen von Bildarchivierungssystemen und die zunehmende Komplexität multimodaler Eingriffe steigern gemeinsam die Nachfrage nach fortschrittlichen Visualisierungsplattformen. Regulatorische Klarheit, wie etwa die Neuklassifizierung von Software zur computergestützten Erkennung durch die FDA in Klasse II, hat die Innovationsvorlaufzeiten verkürzt und die Markteintrittsbarrieren gesenkt.[1]Quelle: U.S. Food and Drug Administration, „Medizinprodukte; Radiologiegeräte; Klassifizierung der radiologischen Software zur computergestützten Erkennung und Diagnose”, Federal Register, federalregister.gov Anbieter priorisieren nun KI-fähige Designs und cloudbasierte Bereitstellungsmodelle, die die Kosten für lokale Hardware senken – ein Ansatz, der Krankenhäusern auch bei der Bewältigung von Personalengpässen hilft. Nordamerika behält einen Leistungsvorsprung durch frühe KI-Einführung und ausgereifte Erstattungswege, während der asiatisch-pazifische Raum die schnellste Nutzungsausweitung auf der Grundlage groß angelegter Digitalisierungsprojekte verzeichnet. Unterdessen schränken Engpässe in der Halbleiterversorgung weiterhin die GPU-Verfügbarkeit ein, verlängern die Lieferzeiten für High-End-Konfigurationen und zwingen einige Käufer zu Thin-Client-Alternativen.

Wichtigste Erkenntnisse des Berichts

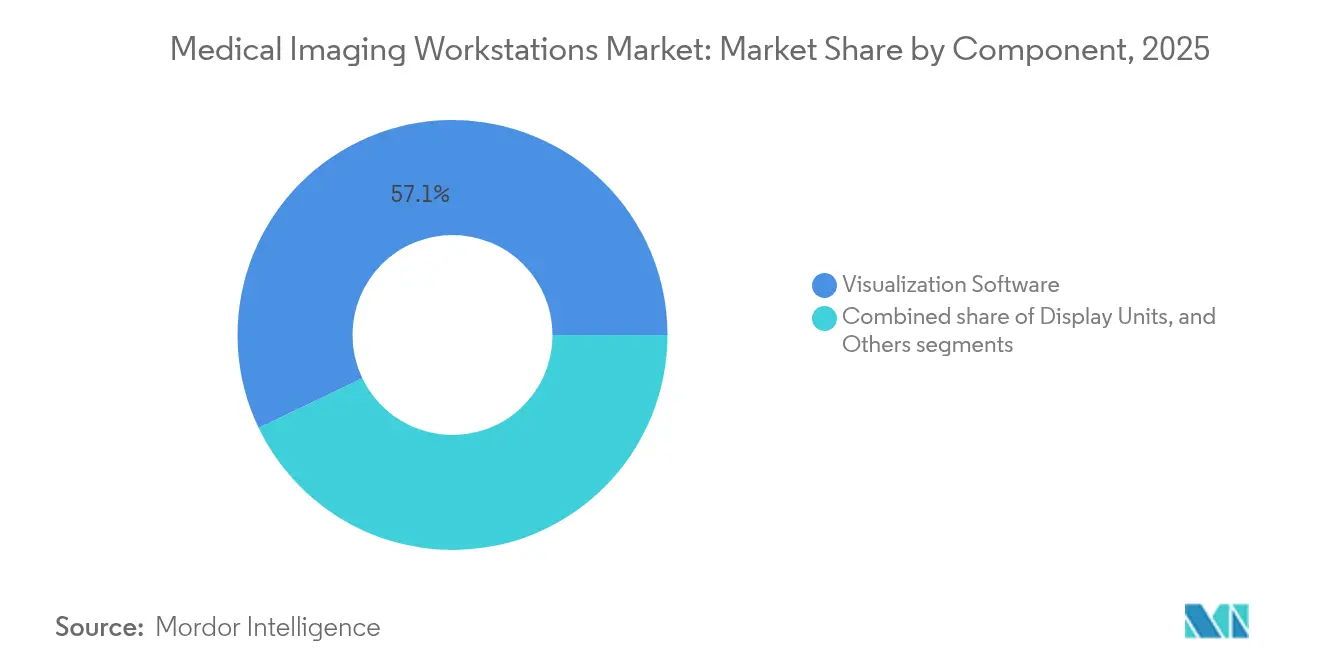

- Nach Komponente führte Visualisierungssoftware 2025 mit einem Umsatzanteil von 57,12 %, während Anzeigeeinheiten bis 2031 voraussichtlich mit einem CAGR von 7,54 % wachsen werden.

- Nach Modalität hielt die Computertomographie (CT) 2025 einen Marktanteil von 30,28 % am Markt für medizinische Bildgebungs-Workstations; die Mammographie soll bis 2031 mit einem CAGR von 7,82 % wachsen.

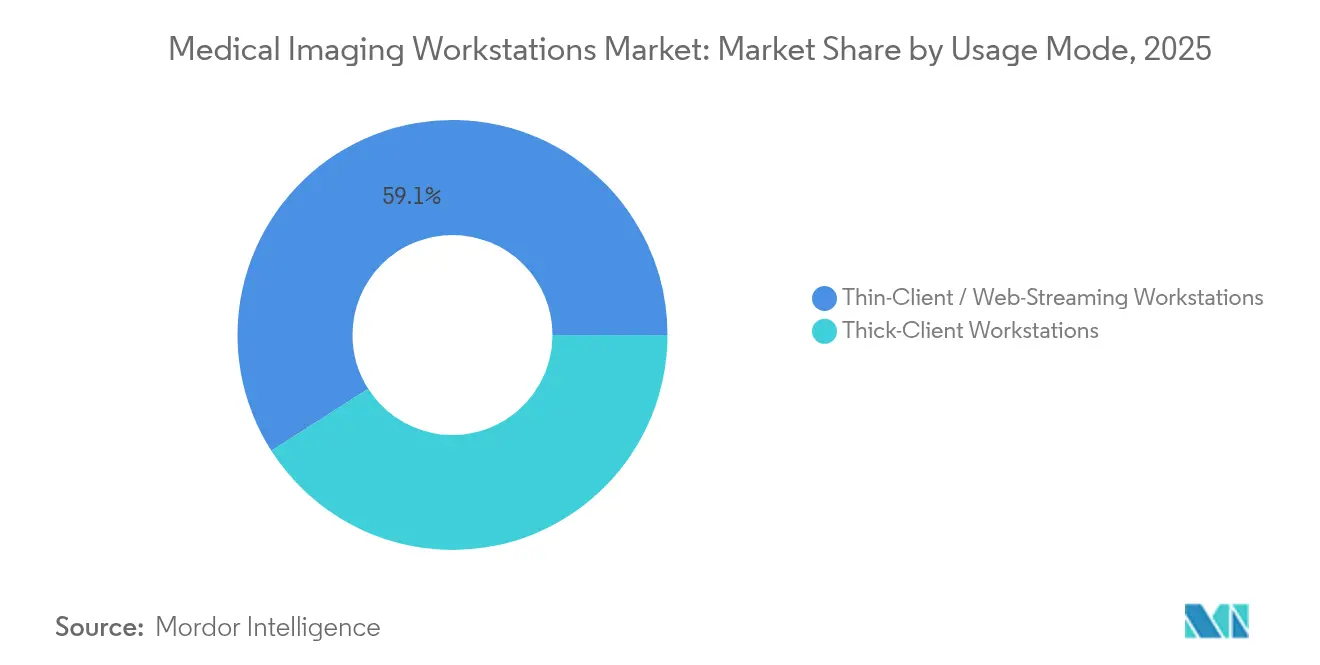

- Nach Nutzungsmodus erfassten Thin-Client-/Web-Streaming-Plattformen 2025 59,05 % der Marktgröße für medizinische Bildgebungs-Workstations; Thick-Client-Systeme weisen einen CAGR-Ausblick von 6,93 % auf.

- Nach Endnutzer entfielen auf Krankenhäuser 61,40 % des Umsatzes 2025, während diagnostische Bildgebungszentren im Prognosezeitraum voraussichtlich mit einem CAGR von 7,62 % wachsen werden.

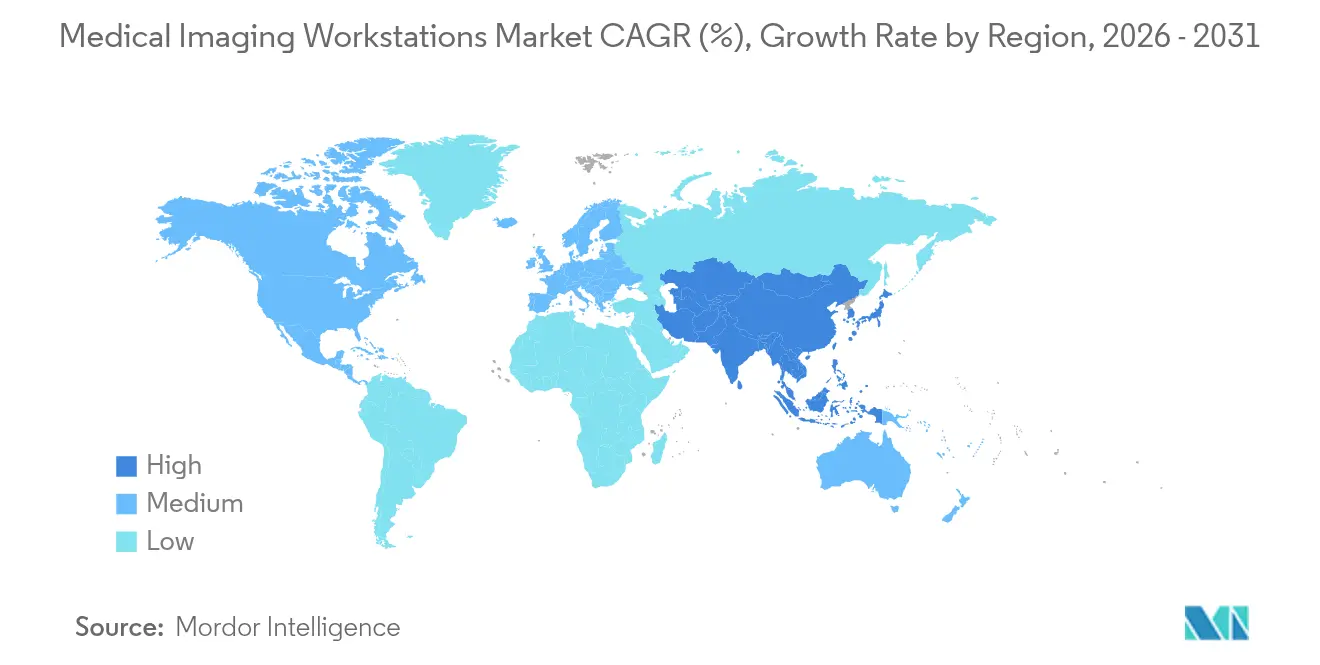

- Nach Geografie dominierte Nordamerika 2025 mit 37,32 % des Umsatzes; der asiatisch-pazifische Raum weist mit 8,02 % bis 2031 den schnellsten regionalen CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Bildgebungs-Workstations

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle technologische Entwicklung bei Bildgebungsmodalitäten | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Volumina bildgebender Verfahren in Schwellenmärkten | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Steigende Gesundheitsausgaben in Verbindung mit steigender Krankheitslast | +1.2% | Global, besonders ausgeprägt in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Beschleunigte Digitalisierung des Gesundheitswesens – unternehmensweite PACS/VNA-Migrationen | +1.0% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Laufende Innovationen in der Krankenhaus- und Diagnostikzentrumsinfrastruktur in Schwellenländern | +0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Anbieterneutrale API-Ökosysteme, die SaaS-Visualisierungs-Plug-ins ermöglichen | +0.6% | Global, mit Technologieführern in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle technologische Entwicklung bei Bildgebungsmodalitäten

Photonenzählende CT, Ganzkörper-MRT-Screening, Kegelstrahl-Brust-CT und autonomer Ultraschall erhöhen gemeinsam die Rechenanforderungen für jeden Workstation-Erneuerungszyklus. Photonenzählende Scanner reduzieren die Strahlenbelastung um bis zu 80 %, während sie das Rohdatenvolumen vervierfachen, was GPUs erfordert, die Echtzeit-3D-Rekonstruktionen unterstützen. Die Zusammenarbeit von GE HealthCare und NVIDIA zeigt, wie Anbieter KI-Inferenz auf der Ebene der Bildakquisition einbetten, was wiederum Workstation-Software dazu verpflichtet, automatisierte Segmentierung, Triage und Qualitätskontrolle zu orchestrieren. Prenuvo's KI-gestützte Ganzkörper-MRT-Plattform verstärkt den Wandel hin zur Mehrorgananalyse und zwingt Anbieter, Workstations mit höherem Durchsatz, größerem Cache und Mehrmonitor-Ergonomie zu entwickeln.[2]Quelle: Prenuvo, „Prenuvo bringt FDA-zugelassene KI-gestützte Ganzkörper-MRT-Screening-Produkte auf den Markt”, itnonline.com

Wachsende Volumina bildgebender Verfahren in Schwellenmärkten

Kontinuierliche CT- und MRT-Installationsprogramme im asiatisch-pazifischen Raum erzeugen Folgenachfrage nach Visualisierungs-Upgrades. Die demografische Alterung erhöht die Pro-Kopf-Scanraten, insbesondere für die Onkologie und Herzbildgebung, die auf anspruchsvolle Nachbearbeitung angewiesen sind. Canon Medicals Indien-Strategie signalisiert den breiteren Schwenk der Hersteller hin zu Ländern mit mittlerem Einkommen, deren Gesundheitsministerien Bildarchivierungs-Rollouts zusammen mit Hardware-Erneuerungszyklen finanzieren. Äthiopiens 71-prozentige Reduzierung der Patientenwartezeit nach der Einführung von Teleradiologie unterstreicht, wie Thin-Client-Workstations entlegene Krankenhäuser mit knappen Radiologieressourcen verbinden.[3]Quelle: Araya Mesfin Nigatu, „Auswirkung der Teleradiologie auf die Patientenwartezeit und Servicezufriedenheit in öffentlichen Krankenhäusern im Nordwesten Äthiopiens”, BMC Health Services Research, biomedcentral.com Skalierbarer Cloud-Zugang wird daher zu einem zentralen Beschaffungskriterium für Einrichtungen, denen lokale IT-Teams fehlen.

Steigende Gesundheitsausgaben in Verbindung mit Krankheitslast

Die Prävalenz von Herz-Kreislauf-Erkrankungen treibt die Einführung herzfokussierter CT-Workstations wie GE HealthCares Revolution Vibe voran, die Ein-Herzschlag-Koronarscans durchführt und funktionale Daten automatisch extrahiert. Expandierende Brust- und Lungenkrebsscreening-Programme erfordern Plattformen, die für 3D-Mammographie und Niedrigdosis-CT-Navigation optimiert sind. Präzisionsmedizin-Initiativen integrieren genomische Dossiers mit radiologischen Befunden und veranlassen Anbieter, multimodale Viewer einzubetten, die Omics und Bildgebung fusionieren können. Die Einführung von Point-of-Care-Ultraschall in der Notfallversorgung erhöht den Bedarf an kompakten Geräten, die diagnostische Displays und KI-gestützte Annotation bieten. Jeder Dollar, den Gesundheitssysteme für ergebnisbasierte Erstattung aufwenden, schafft Anreize für Investitionen in Software, die Wiederholungsuntersuchungen reduziert.

Beschleunigte Digitalisierung des Gesundheitswesens – unternehmensweite PACS/VNA-Migrationen

Krankenhäuser migrieren zunehmend von isolierten PACS hin zu cloudnativen, anbieterneutralen Archiven, die Bildgebung aus Radiologie, Kardiologie und Pathologie konsolidieren. Jüngste FDA-Leitlinien, die bestimmte Bildverwaltungsfunktionen von der Zulassung ausnehmen, haben Upgrades auf modulare Software-Stacks vereinfacht. Cloud-PACS-Anbieter beseitigen den Bedarf an lokalen Servern und ermöglichen Zero-Footprint-Viewer, sodass Radiologen von jedem Webbrowser aus lesen können, während die diagnostische Qualität erhalten bleibt. KI-gestützte Arbeitslisten-Orchestrierung ist direkt in diese Archive eingebunden, kennzeichnet automatisch kritische Fälle und leitet Studien an Subspezialisten weiter, was den Durchsatz steigert, ohne zusätzliches Personal zu erfordern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangs- und Lebenszykluskosten von Premium-Workstations | -1.4% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an Radiologen und Spezialisten für fortgeschrittene Visualisierung | -1.1% | Global, am stärksten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für Zero-Trust-Cybersicherheit und HIPAA-Compliance | -0.8% | Primär Nordamerika und EU, global expandierend | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe bei GPU-Gießereien und Lieferkettenunterbrechungen | -0.7% | Global, mit besonderem Einfluss auf Hochleistungs-Workstations | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangs- und Lebenszykluskosten von Premium-Workstations

Investitionsbudgets bevorzugen nach wie vor direkte Patientenversorgungsgeräte gegenüber Supportinfrastruktur. Die Gesamtbetriebskosten verdoppeln häufig den Anschaffungspreis, sobald mehrjährige Serviceverträge und Software-Verlängerungen einbezogen werden. Kleinere Einrichtungen setzen auf zertifizierte aufgearbeitete Hardware, doch diesen Schnäppchen fehlen oft moderne GPUs, was die KI-Leistung drosselt. Abonnement-Software kann Kapitalspitzen glätten; jedoch übersteigen die kumulierten Gebühren manchmal Dauerlizenzkosten über einen Sieben-Jahres-Horizont. Die Erosion der Erstattung in der Radiologie verstärkt die finanzielle Prüfung und verlängert die Beschaffungszyklen.

Mangel an Radiologen und Spezialisten für fortgeschrittene Visualisierung

Mehr als 1.400 US-amerikanische Radiologiestellen blieben 2024 unbesetzt – eine Lücke, die Technologie allein nicht schließen kann. Fortschrittliche Workstations werden mit KI-Modulen geliefert, die Effizienz versprechen; sie benötigen jedoch weiterhin geschulte Anwender, die differenzierte Parameter verstehen. Burnout beschleunigt vorzeitige Pensionierungen und verringert die effektive Belegschaftskapazität. Subspezialitätsmangel in der Herz- und Interventionsbildgebung verdeutlicht, wie Qualifikationslücken die Workstation-Auslastung direkt begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Innovation voran

Visualisierungssoftware generierte 2025 57,12 % des Umsatzes und verdeutlicht, wie Funktionalität nun in Code statt in spezieller Hardware liegt. Diese Dominanz wird sich ausweiten, da Anbieter Algorithmuslizenzen von Display-Käufen entkoppeln und so schnelle Over-the-Air-Updates ermöglichen. Abonnement-KI-Segmentierungs-Plug-ins schaffen wiederkehrende Umsatzströme und verkürzen die Vorlaufzeiten für Funktionen. Anzeigeeinheiten hingegen verzeichnen mit 7,54 % den schnellsten CAGR, da 4K- und 8K-Auflösungen die diagnostische Unsicherheit bei der Überprüfung von Mikrokalzifikationen und Lungenknoten reduzieren. EIZOs RadiForce RX670 mit Sechs-Megapixel-Auflösung und USB-C-Docking ist ein typisches Beispiel für ergonomische Verbesserungen, die Kabelchaos minimieren.

Die Konvergenz der Komponenten leitet auch die Beschaffung: Thin-Client-Setups verlagern den Wert von lokalen GPUs in zentralisierte Verarbeitungsknoten, während automatische Kalibrierung und Komfortbeleuchtungsfunktionen die durchschnittlichen Verkaufspreise von Displays erhöhen. Da immer mehr Einrichtungen auf Fernablesung abzielen, beseitigen Zero-Footprint-Viewer, die in das Krankenhausinformationssystem eingebettet sind, die letzte Abhängigkeit von proprietären Grafikkarten. Folglich wird der Anteil der Software am Markt für medizinische Bildgebungs-Workstations weiterhin schneller wachsen als jede Hardware-Position.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Modalität: CT-Führerschaft steht vor Disruption durch Mammographie

Computertomographie-Workstations kontrollierten 2025 30,28 % des Umsatzes aufgrund ihrer Mehrorgannutzbarkeit und photonenzählender Upgrades. Das Segment profitiert von unternehmensweiter Standardisierung, da ein einziger CT-Viewer Trauma-, Onkologie- und Herzfälle bedienen kann. Mammographie-Plattformen verzeichnen jedoch mit 7,82 % den schnellsten CAGR, da nationale Screening-Programme expandieren und 3D-Tomosynthese zur Norm wird. Die Eliminierung der Brustkompressionspflicht durch Kegelstrahl-Brust-CT wird die Datenlast weiter erhöhen und Workstation-Erneuerungsinvestitionen rechtfertigen.

MRT-Workstations gewinnen durch den Start heliumfreier Magnete an Dynamik, was die Standortanforderungen erleichtert. Ultraschall, der historisch an Hardware-Konsolen gebunden war, nutzt nun cloudbasierte Nachbearbeitung, die automatisierte Messungen aus rohen Cine-Loops extrahiert. Innovationen bei Nuklearmedizin-Workstations hängen von digitalen Detektoren ab, die die Rekonstruktionszeit verkürzen und die Dosis reduzieren, während sie Ganzkörper-PET-Akquisitionen ermöglichen.

Nach Nutzungsmodus: Thin-Client-Architektur transformiert die Bereitstellung

Thin-Client- und Web-Streaming-Konfigurationen erfassten 2025 59,05 % der Marktgröße für medizinische Bildgebungs-Workstations. Krankenhäuser beschleunigten während der Pandemie die Einrichtung von Fernablesearbeitsplätzen und erzielten dauerhafte Produktivitätsgewinne, als Radiologen sich von zu Hause mit denselben Zugangsdaten wie vor Ort einloggen konnten. Zentralisierte Rechenpools vereinfachen die Wartung, da GPU-Updates einmalig in einem Rechenzentrum und nicht auf Dutzenden von Schreibtischen ausgerollt werden. Thick-Client-Systeme bleiben für Nischenaufgaben wie Cinematic-Rendering und das Training großvolumiger KI-Modelle unverzichtbar, was ihren CAGR von 6,93 % rechtfertigt.

Hybride Edge-Strategien kombinieren nun lokalen SSD-Cache mit Cloud-Objektspeicher und balancieren Latenz und Ausfallsicherheit. Zero-Footprint-Viewer, die in EHR-Portale eingebettet sind, beseitigen alle Installationsbarrieren und eröffnen neue Möglichkeiten für mobiles Lesen. Verschlüsselungsstandards wie TLS 1.3 stellen sicher, dass webgestreamte Studien HIPAA-konform bleiben, ohne VPN-Overhead – ein zunehmend wichtiger Punkt, da Ransomware-Risiken steigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Krankenhauskonsolidierung prägt Beschaffungsmuster

Krankenhäuser entfielen 2025 auf 61,40 % des Umsatzes aufgrund der abteilungsübergreifenden Bildgebungsnachfrage und erheblicher Investitionsbudgets. Die Konsolidierung unter US-amerikanischen Krankenhausgruppen schafft Hebelwirkung beim Mengeneinkauf und fördert Rahmenvereinbarungen mit einem einzigen Anbieter, die Workstation-, PACS- und Serviceverträge bündeln. Diagnostische Bildgebungszentren verzeichnen unterdessen einen CAGR von 7,62 %, da Kostenträger nicht dringende CT- und MRT-Untersuchungen aus stationären Einrichtungen auslagern, um Kosten zu senken. Diese Zentren schätzen schnellen Bild-Upload, Ein-Klick-Berichterstellung und nutzungsbasierte KI, die Vorablizenzen umgeht.

Fachkliniken suchen rollenspezifische Plattformen, wie kardiovaskuläre Visualisierungssuiten, die CT-Angiographie mit intravaskulärem Ultraschall fusionieren. Forschungseinrichtungen benötigen offenen API-Zugang für die Algorithmus-Prototypentwicklung, während Veterinäreinrichtungen robuste Hardware priorisieren, die Staub und Temperaturschwankungen toleriert. Teleradiologie-Dienstleister entscheiden sich für cloudnative Workstations, die Rechenleistung über globale Leseteams hinweg teilen und dabei die regionale Datensouveränitäts-Compliance wahren.

Geografische Analyse

Nordamerika trug 2025 37,32 % des Umsatzes bei, da US-amerikanische und kanadische Anbieter weiterhin frühe Anwender von KI-Triage-Tools und autonomer Bildakquisition waren. Die Region profitiert von klar definierten CPT-Codes, die fortgeschrittene Verfahren erstatten und es Krankenhäusern ermöglichen, Workstation-Investitionen schnell zu amortisieren. Ein ausgereiftes Anbieter-Ökosystem beschleunigt Innovationszyklen, wobei bereits mehr als 300 FDA-zugelassene KI-Algorithmen zur Integration verfügbar sind.

Der asiatisch-pazifische Raum verzeichnete einen CAGR-Ausblick von 8,02 %, getrieben durch laufende Krankenhausneubauten, staatliche Cloud-Gesundheitsprogramme und rasch alternde Bevölkerungen. China skaliert weiterhin provinzielle Teleradiologie-Hubs, die Kreiskrankenhäuser mit tertiären Zentren verbinden, während Indiens Ayushman-Bharat-Programm die Diagnosevolumina in Sekundärstädten steigert. Viele neue Einrichtungen umgehen veraltete PACS und setzen von Anfang an cloudnative Archive ein, was Thin-Client-Architekturen begünstigt, die den lokalen IT-Personalaufwand minimieren.

Europa zeigt eine stetige Expansion, da die Initiative zum Europäischen Gesundheitsdatenraum den grenzüberschreitenden Bildaustausch fördert und Krankenhäuser zu interoperablen Viewern drängt. Nationale Erweiterungen des Brustkrebsscreenings in Deutschland und Frankreich stimulieren die Einführung von 3D-Mammographie-Workstations, während die Modernisierungsmittel des britischen NHS KI-gestützte CT-Lungenkrebsscreening-Pilotprojekte unterstützen.

Im Nahen Osten und Afrika finanzieren öffentlich-private Partnerschaften Flaggschiff-Bildgebungszentren, doch politische Instabilität und Wechselkursschwankungen können die Beschaffung verzögern.

Lateinamerika gewinnt durch regionale Handelsabkommen an Dynamik, die Importzölle auf diagnostische Hardware senken, obwohl eine uneinheitliche Breitbandabdeckung Thin-Client-Rollouts in ländlichen Gebieten einschränkt.

Regulatorisches Umfeld

Medizinische Bildgebungsworkstations, die Bildarchivierungs- und Kommunikationsfunktionen unterstützen, fallen in der Regel unter Medizinprodukterahmenwerke wie die US-FDA-Vorschriften für Radiologiegeräte, einschließlich PACS-bezogener Klassifizierungen gemäß 21 CFR 892. Diese Produkte unterliegen im Allgemeinen Klasse-II-Kontrollen und, sofern zutreffend, 510(k)-Zulassungsverfahren. Die Compliance-Verpflichtungen gehen über die Zulassung vor Markteinführung hinaus und umfassen Anforderungen über den gesamten Lebenszyklus, einschließlich der Quality Management System Regulation (QMSR) gemäß 21 CFR Part 820 und der Berichterstattung nach Markteinführung gemäß 21 CFR Part 803, was eine laufende Dokumentation und Validierung für Software-Updates und Integrationen der Workstations erfordert.

Für die globale Abdeckung stärkt die EU-Medizinprodukteverordnung (MDR 2017/745) die risikobasierte Klassifizierung und Überwachung nach dem Inverkehrbringen für Bildgebungssoftware und verbundene Komponenten, mit zusätzlichem Schwerpunkt auf klinischer Bewertung, Cybersicherheit und Änderungskontrolle. Erwartungen an Interoperabilität und Anzeigeleistung sind an Konsensstandards und Profile gebunden, die Käufer und Anbieter für Integration und Abnahme nutzen, darunter DICOM (NEMA PS3) über produktspezifische DICOM-Konformitätserklärungen. Beispielsweise veröffentlichte Philips im Juni 2026 eine DICOM-Konformitätserklärung für Advanced Visualization Workspace v15.1.3. Weitere Bezugspunkte sind IEC 60601-1 für Sicherheit und grundlegende Leistungsmerkmale sowie IEC 62563-1 für Bewertungsmethoden der medizinischen Bildanzeige, die in diagnostischen Interpretationsumgebungen verwendet werden.

Wettbewerbslandschaft

Der Markt für medizinische Bildgebungs-Workstations bleibt mäßig konsolidiert. GE HealthCares Kauf von Intelligent Ultrasound für USD 51 Millionen und seine Vereinbarung zur Übernahme von MIM Software verdeutlichen den Wettlauf, Spezial-KI in Mainstream-Plattformen zu integrieren. Siemens Healthineers kontert durch die Einbettung von OpenRecon-KI in seine syngo.via-Viewer, während Philips die Spectral-CT-Nachbearbeitung in IntelliSpace vertieft. Hardware-Display-Spezialisten wie EIZO kooperieren mit PACS-Anbietern, um die Farbkalibrierung für Fernablesung zu zertifizieren.

GPU-Engpässe erheben die Lieferkettenflexibilität zu einem Wettbewerbsdifferenziator, da Anbieter, die frühzeitig Kontingente sichern, Premium-Thick-Client-Systeme termingerecht liefern können. Die Neuklassifizierung von CAD-Software durch die FDA in Klasse II verkürzte die Markteinführungszeit für KI-Funktionen und belohnt Unternehmen mit agilen F&E-Pipelines.

Interoperabilität bleibt ein kaufentscheidender Faktor: Krankenhäuser bevorzugen Anbieter, die DICOMweb und FHIR unterstützen, um Integrationen zukunftssicher zu gestalten. Insgesamt verlagert sich die Wettbewerbsgrenze hin zu Plattformbreite – Hardware, Cloud-Dienste und native KI – statt zu isolierten Einzellösungen.

Marktführer im Bereich medizinische Bildgebungs-Workstations

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthineers AG

Canon Medical Systems Corporation

PaxeraHealth

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Cloud-native, fußabdruckfreie diagnostische Betrachtung und die Konsolidierung von Enterprise-Imaging schaffen Freiräume für Workstation-Plattformen, die die Abhängigkeit von dedizierter Thick-Client-Hardware verringern und dabei diagnosetaugliche Leistung beibehalten. Diese Verschiebung wird durch mehrere FDA-Zulassungen für Viewer im Jahr 2026 bekräftigt, darunter die im März 2026 von GE HealthCare erhaltene US-FDA-510(k)-Zulassung für View, positioniert als Kernstück seines Genesis Radiology Workspace, und die im Juli 2026 von CliniComp erhaltene US-FDA-510(k)-Zulassung für einen PACS-Viewer (MIMPS), der diagnostische Bildgebung und native KI in seine EHR-Plattform integriert. Für Käufer erweitern diese Implementierungen die Beschaffungsoptionen rund um SaaS-Lizenzierung, zentralisierte GPU-Rechenleistung und browserbasierten Zugriff in Krankenhäusern und diagnostischen Bildgebungszentren, was der Marktrealität entspricht, dass Thin-Client- und Web-Streaming-Lösungen 59,05 % des Umsatzes von 2025 ausmachten.

Die Integration KI-nativer Workflows und standardbasierte Interoperabilität erweitern zudem die Chancen für Anbieter, die Priorisierung, Overlays und strukturierte Ausgaben direkt in den diagnostischen Viewer einbetten, statt als separate Anwendungen. Diese Systeme müssen DICOMweb-basierte Pipelines neben herkömmlicher DIMSE-Konnektivität unterstützen. Die Verschiebung hin zu PACS-3.0-Architekturen, die 2026 in akademischen und Branchenforen diskutiert wurde, weist auf eine Nachfrage nach workflow-zentrierter Intelligenz und bidirektionaler Interaktion zwischen KI-Diensten und Viewern hin. Anbieteraktivitäten rund um hardwareunabhängige Befundungsumgebungen erweitern zudem die adressierbaren Einsatzumgebungen für Workstation-Software, veranschaulicht durch Visage Imaging, das im Juni 2026 KI-optimierte Innovationen für Visage 7 CloudPACS hervorhob und diagnostische Interpretation auf Apple-Hardware demonstrierte, was IT-Vereinfachungsstrategien in Einrichtungen unterstützt, die mit GPU-Lieferengpässen und Bedarf an Fernbefundung umgehen.

Aktuelle Branchenentwicklungen

- Juli 2026: CliniComp erhielt die US-FDA-510(k)-Zulassung für seinen PACS-Viewer (MIMPS) und positioniert damit diagnostisch hochwertige Betrachtung und native KI innerhalb seiner EHR-Plattform. Die Zulassung unterstützt Enterprise-Imaging-Implementierungen, die integrierte klinische Workflows gegenüber eigenständigen Betrachtungsstationen bevorzugen. Sie erhöht zudem den Wettbewerbsdruck auf Workstation-Anbieter, engere EHR-Kontext-Integration und geregelte KI-Erlebnisse innerhalb des primären Viewers anzubieten.

- März 2026: GE HealthCare erhielt die US-FDA-510(k)-Zulassung für View, einen fußabdruckfreien diagnostischen Viewer, der als Kernkomponente des Genesis Radiology Workspace dient. Die Zulassung stärkt Cloud-First-Bereitstellungsmodelle für die diagnostische Betrachtung und unterstützt die breitere Einführung von Thin-Client-Befundungsmustern in Krankenhäusern und Bildgebungszentren. Sie signalisiert zudem fortgesetzte Investitionen der Anbieter in regulierte, webbasierte Viewer, die schneller aktualisiert werden können als herkömmliche Workstation-Umgebungen.

- November 2025: Philips erhielt die US-FDA-510(k)-Zulassung für die neueste Version von Cardiovascular Workspace (IntelliSpace Cardiovascular), einschließlich Cloud-gehosteter und SaaS-Bereitstellungsoptionen. Das Update erweitert regulierte Wege für cloudbasierte fortgeschrittene Visualisierung in kardiologischen Workflows, einem Bereich mit hoher Nachbearbeitungsintensität. Es bekräftigt zudem die Marktverschiebung hin zu abonnementfähigen Workstations, die Bildbetrachtung, Quantifizierung und Berichterstattung in einer einzigen Umgebung kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt dedizierte medizinische Bildgebungsworkstations, die zur Verarbeitung, Visualisierung und Verwaltung diagnostischer Bilder verwendet werden, die von Bildgebungsmodalitäten in klinischen Workflows erzeugt werden, einschließlich sowohl Thick-Client- als auch Thin-Client-Zugriff, sofern für die diagnostische Betrachtung genutzt.

Ausschlüsse des Geltungsbereichs: Generische Büro-PCs, PACS-Archivserver und reine Serviceverträge sind von den Marktgesamtsummen ausgeschlossen.

Übersicht der Segmentierung

- Nach Komponente

- Visualisierungssoftware

- Anzeigeeinheiten

- Sonstiges

- Nach Modalität

- Computertomographie (CT)

- Magnetresonanztomographie (MRT)

- Ultraschall

- Mammographie

- Sonstiges

- Nach Nutzungsmodus

- Thick-Client-Workstations

- Thin-Client-/Web-Streaming-Workstations

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Fachkliniken

- Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Erhebung stabiler Referenzdaten, die die Grenzen des Marktmodells festlegen, und wird dann durch Branchensignale ergänzt, die die Nachfrage erklären. Öffentliche Quellen wie die Weltgesundheitsorganisation, die OECD-Gesundheitsstatistiken und staatliche Gesundheitsbehörden werden für den Kontext von Bildgebungsaktivität und -kapazität genutzt. Für Gerätezulassungen und Formulierungen zum Verwendungszweck stützen wir uns auf US-FDA-Quellen, um Workstation-Klassen zu unterscheiden.

Um die Annahmen fundiert zu halten, prüfen wir auch radiologische Fachzeitschriften auf Workflow-Trends, Veröffentlichungen von Krankenhausverbänden auf Richtungen bei Investitionsausgaben sowie öffentliche Unternehmensberichte und Investorenpräsentationen auf Umsatzmix- und geografische Expositionshinweise. Wo sinnvoll, werden kostenpflichtige Abonnements für Unternehmensfinanzen und -analysen genutzt, ebenso wie Patentdatenbanken und Import-/Exportdaten auf Sendungsebene, um Lieferkettenbewegungen und Preissignale gegenzuprüfen. Diese Quellen sind nicht erschöpfend, und weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Workstation-Herstellern und -Distributoren sowie mit Interessenvertretern von Krankenhäusern und Bildgebungszentren aufgebaut, die die Beschaffung und den täglichen Einsatz beeinflussen. Da es sich um einen globalen Markt handelt, führten wir Gespräche in APAC, EMEA und Amerika, um zentrale Annahmen wie Ersatzzeitpunkte, Thin-Client-Adoption und typische Preisgestaltung nach Konfiguration zu prüfen. Größere Abweichungen wurden anschließend durch Folgegespräche erneut überprüft.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 14 % | APAC: 50 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 34 % | EMEA: 31 % |

| Kleinere Akteure: 15 % | Manager: 52 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Unsere Dimensionierungslogik beginnt mit einem Top-Down-Ansatz, bei dem Bildgebungsverfahrenvolumina, der installierte Bestand an Bildgebungsmodalitäten und Einrichtungszahlen verwendet werden, um den adressierbaren Nachfragepool für diagnostische Betrachtungs- und fortgeschrittene Visualisierungs-Workstations zu rekonstruieren. Danach untermauern wir die Gesamtsummen mit selektiven Bottom-Up-Näherungen, indem wir stichprobenbasierte ASPs mal Einheitenvolumina nach Workstation-Klasse und Kanalprüfungen zum Versandmix verwenden, was hilft, Konfigurationsunterschiede und Beschaffungswege auszugleichen.

Zu den wichtigsten Eingaben zählen das Tempo der CT- und MRT-Installationen, radiologische Befundungsvolumina und Berichtsrückstände, Ersatzzyklen für Workstation-Hardware, der Anteil von Thin-Client-Implementierungen gegenüber Thick-Client-Aufbauten sowie die ASP-Entwicklung im Zusammenhang mit GPU-Anforderungen und dem Bedarf an hochauflösenden Displays. Wenn eine Region keine klaren öffentlichen Signale aufweist, gehen wir die Lücke mit Proxy-Indikatoren wie der Bildgebungskapazität von Krankenhäusern und einkommensbereinigten Gesundheitsausgaben an und korrigieren dann durch primäres Feedback. Für Prognosen wird eine Szenarioanalyse verwendet, damit das Wachstum unterschiedliche Adoptionsgeschwindigkeiten für Visualisierungsfähigkeiten widerspiegelt, die durch KI-gestützte Workflows und webbasierten Zugriff bereitgestellt werden, und diese Szenarien werden mit dem abgestimmt, was Befragte in Beschaffungsplänen und IT-Erneuerungszeitplänen berichten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Überprüfung, ob die Modellergebnisse mit unabhängigen Signalen wie Trends bei Modalitätslieferungen, Richtungen der Krankenhausinvestitionsausgaben und plausiblen Verhältnissen von Workstation zu Modalität oder Workstation zu Befunder übereinstimmen. Ausreißer werden Schritt für Schritt überprüft, zunächst durch erneute Prüfung von Einheitsdefinitionen und Währungszeitpunkten, und dann durch die Überprüfung der Logik und der wichtigsten Eingaben durch einen weiteren Analysten vor der Freigabe.

Wenn eine größere Abweichung auftritt, etwa eine abrupte Preisverschiebung oder eine Veränderung der Thin-Client-Durchdringung, werden Befragte erneut kontaktiert, um zu bestätigen, was sich ändert und ob dies vorübergehend oder struktureller Natur ist. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie z. B. Politikänderungen, Lieferengpässe oder bemerkenswerte Workflow-Verschiebungen. Vor der Lieferung wird ein abschließender Durchgang vorgenommen, damit Kunden die aktuellste Ansicht erhalten, die den neuesten öffentlichen Veröffentlichungen und dem primären Feedback entspricht.

Marktgröße für medizinische Bildgebungsworkstations von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für medizinische Bildgebungsworkstations unterscheiden sich häufig, weil die Abgrenzung des Geltungsbereichs unterschiedlich gezogen wird und weil Preis- und Bereitstellungsannahmen unterschiedlich gehandhabt werden. Abweichungen können auch aus dem für die Dimensionierung verwendeten Jahr, dem Zeitpunkt der Währungsumrechnung und dem Ausmaß der primären Überprüfung resultieren, wenn öffentliche Daten begrenzt sind.

Die Tabelle zeigt eine deutliche Streuung der berichteten Werte. Im Modell von Mordor Intelligence spiegelt die Gesamtsumme dedizierte diagnostische Bildgebungsworkstations wider (einschließlich Thin-Client-Zugriff, der für die diagnostische Betrachtung verwendet wird), während generische PCs, PACS-Archivserver und reine Serviceverträge ausgeschlossen bleiben, was die erfasste Umsatzbasis verändern kann. Eine weitere häufige Lücke besteht darin, ob fortgeschrittene Visualisierungssoftware als Teil des Workstation-Pakets behandelt oder in angrenzenden Softwaremärkten erfasst wird, und ob ASPs anhand von Komponentenkostensignalen oder allgemeiner Inflation fortgeschrieben werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,72 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 9,31 Mrd. USD (2024) | Verwendet ein früheres Bezugsjahr für die Dimensionierung und trennt den Workstation-Umsatz nicht klar von angrenzenden Bildgebungs-IT-Positionen, sodass gebündelte Software und breitere Workflow-Tools die Gesamtsumme erhöhen können. |

| Branchenverlag B | 4,46 Mrd. USD (2024) | Stützt sich auf eine engere Umsatzdefinition und niedrigere implizite ASPs und kann Teile der diagnostischen Betrachtung und fortgeschrittenen Visualisierung ausschließen, die erfasst werden, wenn Systeme als vollständige Bildgebungsworkstations genutzt werden. |

Insgesamt lassen sich die Unterschiede vor allem dadurch erklären, was als Workstation-Verkauf gezählt wird, wie Thin-Client- und Softwarewert behandelt werden und welches Jahr der Schätzung als Bezugspunkt dient. Indem der Geltungsbereich an die diagnostische Workstation-Nutzung gebunden bleibt und zentrale Verhältnisse sowie die Preisgestaltung mit primären Befragten erneut überprüft werden, bleibt die resultierende Marktgröße mit klaren Variablen und wiederholbaren Schritten verknüpft.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Bildgebungs-Workstations?

Die Marktgröße für medizinische Bildgebungs-Workstations beträgt 2026 USD 8,72 Milliarden und soll bis 2031 auf USD 11,89 Milliarden steigen.

Welches Komponentensegment führt den Markt nach Umsatz an?

Visualisierungssoftware dominiert mit 57,12 % des Umsatzes 2025 und unterstreicht den Wandel hin zu softwaredefinierte Bildgebungsplattformen.

Warum gewinnen Thin-Client-Workstations an Beliebtheit?

Thin-Client-Architekturen zentralisieren die Verarbeitung, unterstützen Fernablesung und senken die lokalen IT-Kosten, was ihnen 2025 zu einem Anteil von 59,05 % des Umsatzes verholfen hat.

Welche Region verzeichnet das schnellste Wachstum?

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 8,02 % wachsen, bedingt durch umfangreiche Krankenhausneubauten und nationale Digitalisierungsprogramme.

Wie beeinflussen KI-Integrationen den Kauf von Workstations?

Die Neuklassifizierung von CAD-Software durch die FDA und Anbieterakquisitionen von KI-Unternehmen beschleunigen eingebettete Analysen und machen KI-fähige Plattformen zu einem wichtigsten Kaufkriterium.

Welches wesentliche Hemmnis könnte die Marktexpansion verlangsamen?

Hohe Anfangs- und Lebenszykluskosten, insbesondere in preissensiblen Märkten, verringern die Beschaffungsdynamik trotz offensichtlicher klinischer Vorteile.

Seite zuletzt aktualisiert am: