Marktgröße und Marktanteil für Ultrakurzpulslaser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

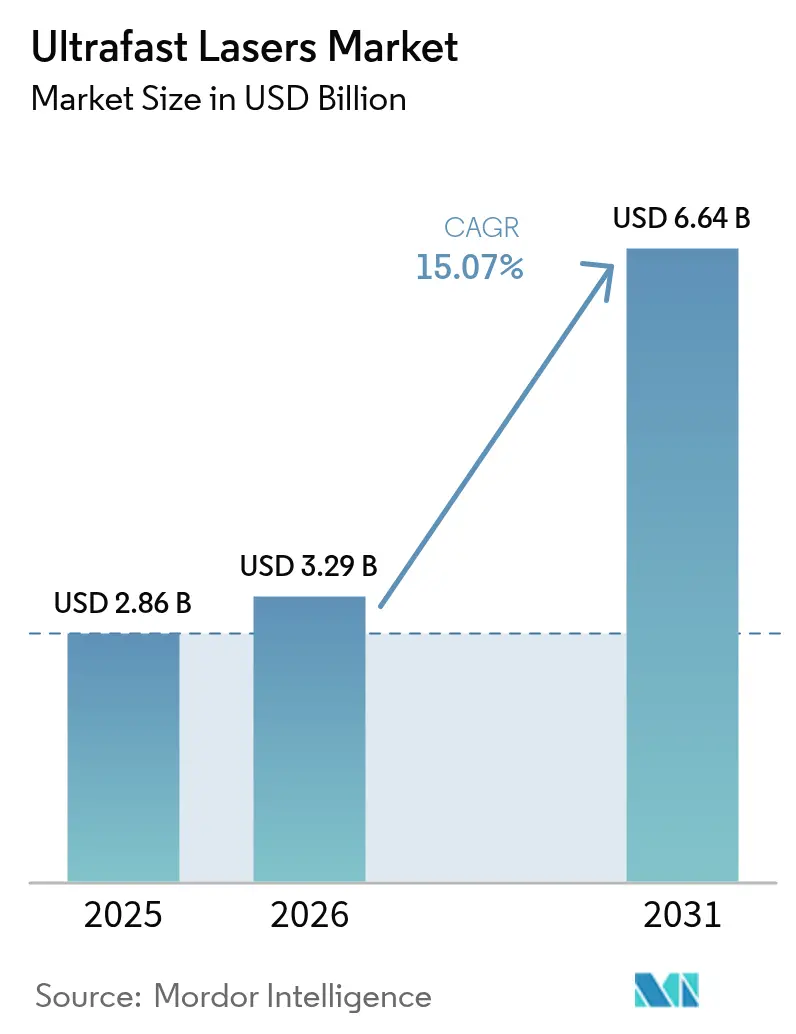

| Marktgröße (2026) | 3.29 Milliarden US-Dollar |

| Marktgröße (2031) | 6.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultrakurzpulslaser von Mordor Intelligence

Die Marktgröße für Ultrakurzpulslaser wird im Jahr 2026 auf USD 3,29 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,86 Milliarden, mit Prognosen für 2031 von USD 6,64 Milliarden, wachsend mit einer CAGR von 15,07 % über den Zeitraum 2026-2031. Das Wachstum beschleunigt sich, weil die Pulskontrolle auf Femtosekunden-Niveau Strukturen unter 20 µm liefert, die konventionelle Dauerstrichlaser nicht erzielen können. Die Miniaturisierung von Halbleitern, die Einführung faltbarer Displays und Innovationen bei Batterien für Elektrofahrzeuge stärken gemeinsam die Nachfrage, da Hersteller auf präzise, wärmefreie Bearbeitungsmethoden umsteigen. Faserarchitekturen dominieren den Einsatz aufgrund überlegener Strahlqualität und Wärmemanagement, während Allfaser-Femtosekunden-Systeme durch die Beseitigung ausrichtungsempfindlicher Freiraum-Optiken an Bedeutung gewinnen. Asien-Pazifik führt bei Installationen, da Waferfabriken, Batterieanlagen und Displaylinien in China, Japan und Südkorea konzentriert sind. Strategische Fusionen – wie der USD 800 Millionen schwere Kauf von NKT Photonics durch Hamamatsu – signalisieren Vertikalintegrationsbewegungen, die Lieferanten dabei helfen, Quellen, Optiken und Software zu schlüsselfertigen Produktionswerkzeugen zu kombinieren.

Wichtigste Erkenntnisse des Berichts

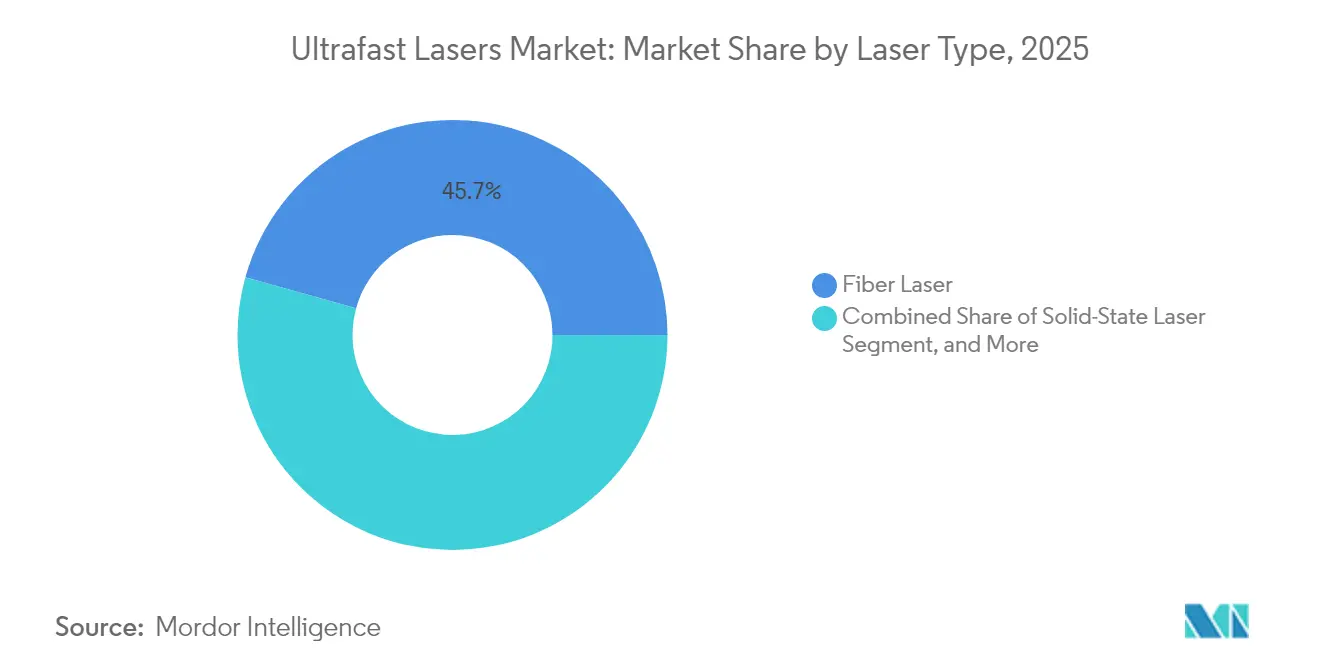

- Nach Lasertyp führten Faserlaser mit einem Marktanteil von 45,68 % im Markt für Ultrakurzpulslaser im Jahr 2025; Allfaser-Femtosekunden-Laser werden voraussichtlich bis 2031 mit einer CAGR von 16,28 % wachsen.

- Nach Pulsdauer entfielen Femtosekunden-Systeme auf 62,35 % des Marktanteils an der Marktgröße für Ultrakurzpulslaser im Jahr 2025 und wachsen mit einer CAGR von 16,42 % bis 2031.

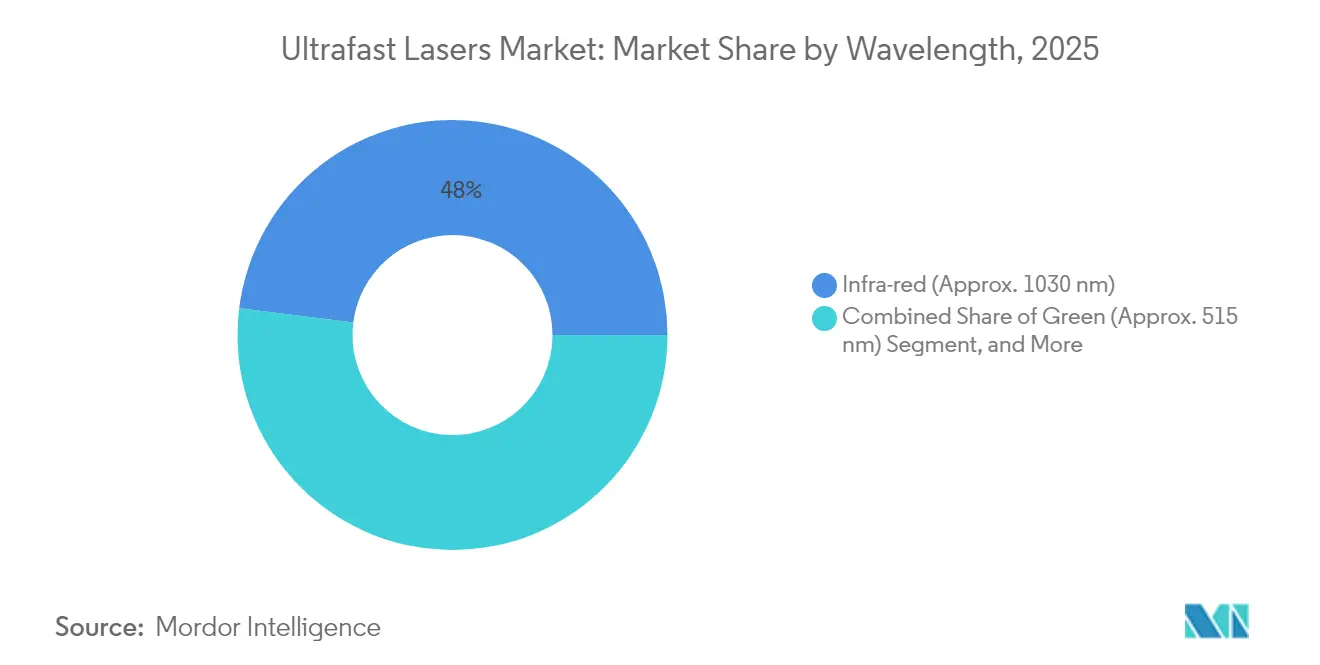

- Nach Wellenlänge stellten UV-Plattformen das am schnellsten wachsende Segment mit einer CAGR von 17,83 % dar, während Infrarot 48,02 % des Umsatzes im Jahr 2025 beibehielt.

- Nach Anwendung beherrschte Materialbearbeitung und Mikrobearbeitung einen Anteil von 53,62 % an der Marktgröße für Ultrakurzpulslaser im Jahr 2025; die biomedizinische Bildgebung steigt mit einer CAGR von 17,39 % bis 2031.

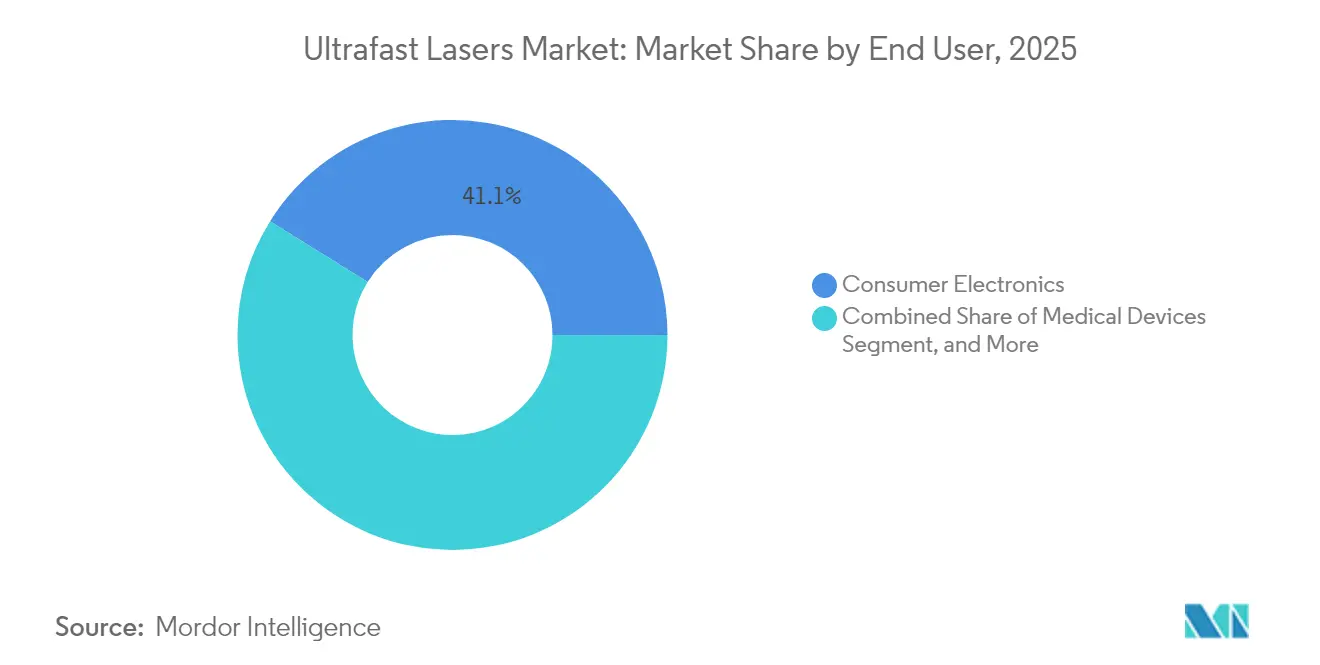

- Nach Endverbraucher führte Unterhaltungselektronik den Markt mit einem Marktanteil von 41,12 %, während der Automobilsektor voraussichtlich bis 2031 mit einer CAGR von 17,02 % expandieren wird.

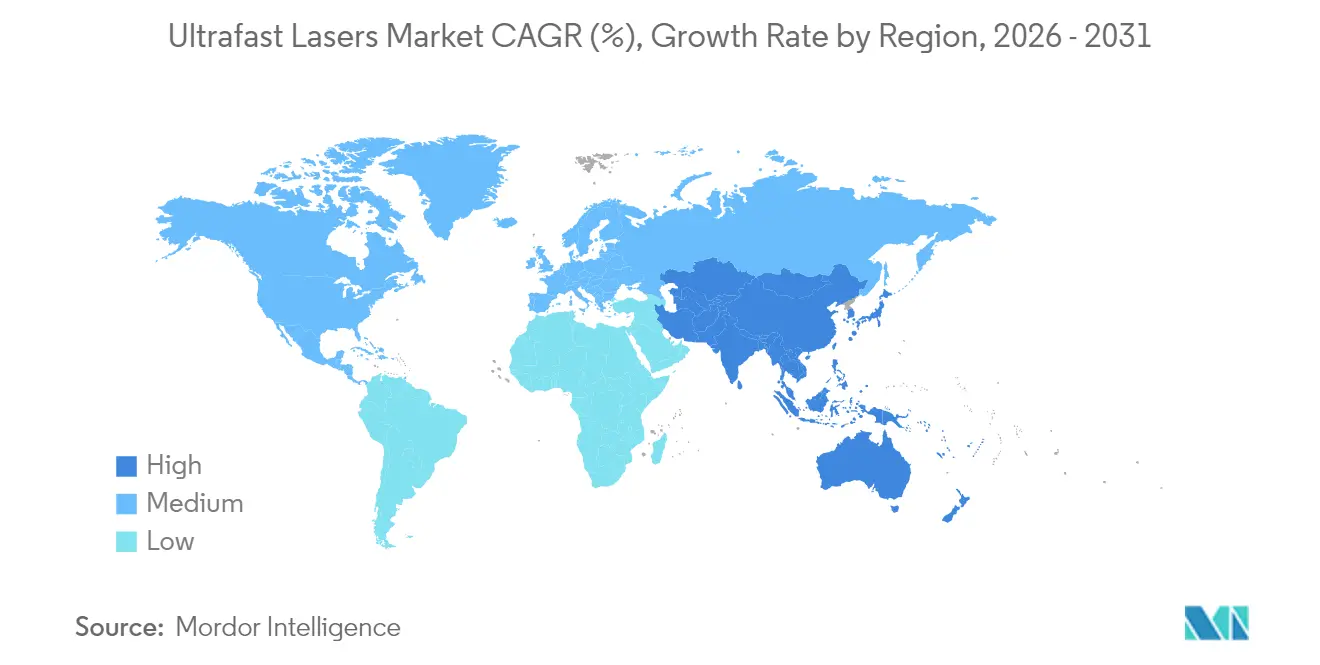

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 38,14 % und wird voraussichtlich bis 2031 mit einer CAGR von 18,21 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ultrakurzpulslaser

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Welle der Halbleiterminiaturisierung treibt die Nachfrage nach Strukturbearbeitung unter 20 µm an | +2.50% | Kernbereich Asien-Pazifik, Ausbreitung nach Nordamerika | Mittelfristig (2-4 Jahre) |

| Umstellung des EV-Batteriefolien-Schneidens auf Ultrakurzpulslaser im "Burst-Modus" | +2.80% | Global, mit frühen Gewinnen in China, Deutschland, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Glasbohrung mit hohem Aspektverhältnis für faltbare Displays | +3.10% | Kernbereich Asien-Pazifik, Ausbreitung nach Nordamerika | Mittelfristig (2-4 Jahre) |

| Prototypenentwicklung für On-Wafer-Quantenphotonik benötigt Sub-200-fs-Pulse | +2.40% | Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize zur Rückverlagerung der fortgeschrittenen Fertigung | +1.90% | Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| KI-gestützte adaptive Optik zur Steigerung des Mehrstrahl-Durchsatzes | +2.10% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Welle der Halbleiterminiaturisierung treibt die Nachfrage nach Strukturbearbeitung unter 20 µm an

Chipentwickler, die auf 3D-Packaging-Architekturen umsteigen, sind auf Femtosekunden-Pulse angewiesen, die Durchkontaktierungen mit Aspektverhältnissen über 10:1 bohren und dabei wärmebeeinträchtigte Zonen eliminieren. Samsung und SK Hynix setzen solche Systeme bereits für High-Bandwidth-Memory-Stapel ein. Werkzeuglieferanten berichten, dass Ultrakurzpulslaser-Plattformen im Jahr 2024 35 % der neuen Waferverarbeitungsaufträge ausmachten, gegenüber 18 % im Jahr 2022. Die kontinuierliche Knotenverkleinerung unter 20 nm erweitert den adressierbaren Markt für Ultrakurzpulslaser, indem mechanische oder Dauerstrichlaser-Optionen aufgegeben werden müssen. Volumenanstiege in Asien-Pazifik verstärken die Geräteanforderungen in benachbarten Photomask- und Substrathäusern.

Umstellung des EV-Batteriefolien-Schneidens auf Ultrakurzpulslaser im "Burst-Modus"

Gigafactory-Daten zeigen, dass der Burst-Modus-Schnitt mit Femtosekunden den Durchsatz bei 6-µm-Folie um 40 % verbessert und gleichzeitig Kantengraten eliminiert, die Kurzschlüsse auslösen.[1]Tesla Inc., „Tesla 2024 Impact Report”, Tesla.com CATL und BYD investierten 2024 USD 150 Millionen in Laserschneidlinien, was die Kommerzialisierungsdynamik verdeutlicht. Die Präzisionsanforderungen steigen mit zunehmender Batterieenergiedichte, was Hersteller zu dünneren Folien treibt, die die Ablation gegenüber mechanischem Scheren bevorzugen. Gemultiplexte Strahlteilung ermöglicht die gleichzeitige Verarbeitung gestapelter Bleche, steigert die Auslastung und rechtfertigt höhere Kapitalausgaben. Diese Faktoren vergrößern den Marktanteil der Ultrakurzpulslaser, der den Automobilfertigungslinien gewidmet ist.

Glasbohrung mit hohem Aspektverhältnis für faltbare Displays

Femtosekunden-Bohrung liefert 10-µm-Löcher durch 100-µm-Glas ohne Mikrorisse und erfüllt die Produktionstoleranzen faltbarer OLED-Displays.[2]Samsung Display, „Faltbare OLED-Produktionslinien übernehmen Femtosekunden-Bohrung”, Samsungdisplay.com Corning investierte 2024 USD 200 Millionen in Ultrakurzpulslaser-Kapazitäten, um Glas für Unterdisplay-Kameras zu liefern. Display-Auflösungs-Upgrades auf 8K, enge Platzierungstoleranzen auf 2 µm, die nur Sub-300-fs-Pulse erreichen. Asiatisch-pazifische Panelhersteller beschleunigen Bestellungen und treiben das regionale Marktewachstum für Ultrakurzpulslaser voran. Lieferanten, die Laser-, Scanner- und Software-Subsysteme integrieren, sichern Design-in-Gewinne, die sie in mehrjährige Kapitalausgabenzyklen einbinden.

Prototypenentwicklung für On-Wafer-Quantenphotonik benötigt Sub-200-fs-Pulse

IBM erzielte eine Einzelphoton-Quelltreue von 99,5 % mithilfe von Ultrakurzpuls-Wellenleiterzeichnung und übertraf damit die 87 %, die mit längeren Pulsen erzielt wurden.[3]IBM Corporation, „Quantenphotonik-Durchbruch 2024”, Ibm.com Die Partnerschaft von IonQ mit NKT Photonics zielt auf Femtosekunden-Quellen für Trapped-Ion-Geräte ab. Universitätslabore wie die USD 2,5 Millionen schwere RAAM-Einrichtung der Universität Dayton erweitern die Forschungsnachfrage weiter. Da Quantencomputing-Roadmaps integrierte photonische Schaltkreise erfordern, werden industrietaugliche Ultrakurzpulswerkzeuge unverzichtbar. Das langfristige Wachstum im Markt für Ultrakurzpulslaser hängt daher von der Pulsstabilität unter 200 fs mit industriellen Betriebszeitmetriken ab.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Engpässe in der Lieferkette bei Ytterbium-dotierten Fasern | -1.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Produktivitätslücke gegenüber Dauerstrich-Faserlasern beim Schneiden dicker Metalle | -1.20% | Global, insbesondere in Schwermaschinenbauregionen | Mittelfristig (2-4 Jahre) |

| IEC 60825-Laserschutz-Compliance-Kosten für KMU | -0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Thermische-Linsen-Instabilität oberhalb von 500 W Durchschnittsleistung | -1.10% | Global | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette bei Ytterbium-dotierten Fasern

Die Vorlaufzeiten für Hochleistungs-Ytterbium-Fasern verlängerten sich 2024 auf sechs Monate, da nur eine Handvoll Unternehmen die Gleichmäßigkeit der Seltenen Erden beherrscht, die für Femtosekunden-Stabilität erforderlich ist.[4]Nufern, „Lieferkettenaktualisierung für Spezialoptikfasern”, Nufern.com Chinesische Newcomer kämpfen mit Verunreinigungen, die Modeninstabilitäten auslösen und den Vordringlichkeitsbereich auf Sub-100-W-Systeme begrenzen. Eingeschränktes Angebot bedroht Produktionsanläufe für Allfaser-Femtosekunden-Laser, das am schnellsten wachsende Segment des Marktes für Ultrakurzpulslaser. Anbieter reagieren mit der Qualifizierung dualer Quellen, doch die Prozesskomplexität verlangsamt Kapazitätserweiterungen bis mindestens 2026. Jeder anhaltende Engpass riskiert eine Decklung der Einnahmen, selbst wenn die nachgelagerte Nachfrage steigt.

Produktivitätslücke gegenüber Dauerstrich-Faserlasern beim Schneiden dicker Metalle

TRUMPF maß 3-5-fach höhere Geschwindigkeiten und 40 % geringeren Energieverbrauch, wenn Dauerstrichlaser 10-mm-Stahl schnitten, verglichen mit Ultrakurzpuls-Einheiten.[5]TRUMPF SE + Co. KG, „Fortschritte bei der Laserschneidproduktivität”, Trumpf.com Karosseriepaneele für Automobile und Schiffsrumpfabschnitte bevorzugen daher weiterhin schmelzbasierte Ansätze. Die Betriebskosten bleiben 60 % höher pro Kilogramm, der auf Ultrakurzpuls-Plattformen verarbeitet wird, was das adressierbare Volumen im Schwermaschinenbau begrenzt. Burst-Modus-Gewinne verringern, aber beseitigen die Lücke nicht, was eine Obergrenze für die Marktakzeptanz von Ultrakurzpulslasern beim Schneiden dickerer Abschnitte aufrechterhält. Anbieter konzentrieren sich stattdessen auf dünne Metalle, spröde Substrate oder Mikromusterungsnischen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lasertyp: Faserdominanz treibt Integration voran

Faserarchitekturen erfassten 2025 45,68 % des Marktes für Ultrakurzpulslaser, unterstützt durch eine mittlere Betriebsdauer zwischen Ausfällen von über 50.000 Stunden, die Fabrik-Betriebszeitvorgaben erfüllt. Festkörper- und diodenangeregte Bulk-Plattformen behalten ihren Nutzen für Spitzenenergien über 1 mJ, verzeichnen jedoch langsamere Absätze in Produktionslinien. Die Marktgröße für Ultrakurzpulslaser bei Allfaser-Femtosekunden-Einheiten wird voraussichtlich mit einer CAGR von 16,28 % steigen, da ausrichtungsfreie Layouts Wartungsbesuche reduzieren. Anbieter wie Coherent komprimieren Quellen, Netzteile und Kühlereinheiten in platzsparende Racks, was eine direkte Integration in Wafer- oder Batteriewerkzeuge ermöglicht.

Die Systemvereinfachung ermöglicht es OEMs, Laser in Bewegungsstufen einzubetten und externe Strahlwege zu entfernen, die zuvor Kontaminationen einluden. Integration stärkt auch die Service-Bindung, da ein Markenwechsel eine Neuqualifizierung der gesamten Maschine bedeuten würde. Faserführer erweitern daher Firmware-, Scanner- und KI-Optik-Suiten, die die Wechselkosten erhöhen und die Kontrolle über den Markt für Ultrakurzpulslaser vertiefen. Bulk-Laser-Spezialisten schwenken auf Forschungs- oder Exotik-Wellenlängennischen um, in denen Fasern bei Pulsenergie oder Abstimmbarkeit zurückliegen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Nach Pulsdauer: Femtosekunden-Anwendungen expandieren

Femtosekunden-Geräte besaßen 2025 62,35 % des Umsatzes, weil nicht-thermische Ablation Substratschäden in Silizium, Glas und Polymerfilmen verhindert. Fortschreitende Burst-Modus-Architekturen erzielen jetzt fünffache Materialabtragsratensprünge bei gleichzeitiger Begrenzung der Wärme unterhalb von 100-nm-Eindringtiefe. Das Ultrakurzpulslaser-Marktsegment wird bis 2031 mit einer CAGR von 16,42 % prognostiziert, da die Werkzeugkosten mit Pikosekunden-Optionen konvergieren. Pikosekunden-Quellen bestehen weiterhin, wo leichte Wärmezonen akzeptabel sind und eine höhere Durchschnittsleistung für die Großflächentexturierung erforderlich ist.

Die Konvergenz verwischt die Grenze, wenn Femtosekunden-Preise fallen und die Geschwindigkeit steigt. Gerätekäufer legen die Pulsdauer zunehmend nach Anwendungsphysik statt nach Budgetbeschränkungen fest, was den Wettbewerb verschärft. Anbieter erweitern Controller, die zwischen Einzelpuls- und Burst-Sequenzen wechseln, sodass ein Kopf innerhalb derselben Linie Dicing, Markieren und Trimmen bedienen kann, was den adressierbaren Markt für Ultrakurzpulslaser erweitert.

Nach Wellenlänge: UV-Wachstum beschleunigt medizinische Anwendungen

Infrarot um 1030 nm bewahrte 2025 einen Anteil von 48,02 % auf der Grundlage reifer Ytterbium-Faser-Verstärkermedien. Dennoch wachsen UV-355-nm-Einheiten mit einer CAGR von 17,83 %, da Medizingeräte- und Advanced-Packaging-Unternehmen Sub-Mikrometer-Schnitte mit vernachlässigbarer thermischer Last suchen. Frequenzkonvertierte Femtosekunden-Quellen erschließen die Verarbeitung transparenter Materialien, die IR-Strahlen nicht bewältigen können, und erweitern die Marktpipeline für Ultrakurzpulslaser bei Katheter-, Stent- und Polymerlinsenherstellern.

Der Fastlite-Kauf durch Amplitude Laser bringt interne Harmonisches-Module, die tiefe UV-Linien unter 266 nm erzeugen, sodass eine einzige IR-Quelle Mehrwellenlängenaufgaben bedienen kann. Diese Modularität reduziert den Ersatzteillagerbestand für Lohnfertiger mit diversen Aufgaben. Grüne 515-nm-Plattformen halten ihren Anteil bei der Kupferfolien- und Display-Pixel-Reparatur, aber UV führt die Dynamik dank der regulatorischen Vertrautheit in FDA-Geräteanmeldungen an und stärkt seinen Einfluss auf den Gesamtumsatz des Marktes für Ultrakurzpulslaser.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Nach Anwendung: Biomedizinische Bildgebung treibt Innovation voran

Materialbearbeitung und Mikrobearbeitung blieben 2025 das Rückgrat mit einem Anteil von 53,62 %, was Wafer-Dicing, Bohrungsbohrung und Folien-Schneidlinien umfasst, die Mikrometer-Präzision verlangen. Dennoch verzeichnet die biomedizinische Bildgebung die höchste CAGR von 17,39 %, weil Ultrakurzpulse die Multiphotonen-Mikroskopie und Femtosekunden-Laserchirurgie mit minimalen Kollateralgewebseffekten ermöglichen. Krankenhäuser streben nach präziser Hornhautumformung und neuronaler Kartierung, während Geräte-OEMs kompakte Laser für Operationssaalumgebungen einbetten und den Markt für Ultrakurzpulslaser im Gesundheitswesen erweitern.

Spektroskopie und Metrologie fügen inkrementelle Nachfrage durch verbesserte Signal-Rausch-Verhältnisse in Pump-Probe-Aufbauten hinzu. Wissenschaftliche Einrichtungen fungieren als Inkubatoren, die neue Strahlformungs- und Wellenlängenmischungsansätze nachweisen, bevor sie auf die Industrie übertragen werden. Die Querfruchtbarkeit verkürzt Kommerzialisierungszyklen und hält die Pipeline des Marktes für Ultrakurzpulslaser über alle Disziplinen hinweg lebendig.

Nach Endverbraucher: Automobiltransformation beschleunigt sich

Unterhaltungselektronik hielt 2025 41,12 % des Umsatzes, da Smartphone-Marken ultra-dünnes Glas und flexible Leiterplatten laserschneiden. Automobilwerke verzeichnen jedoch eine CAGR von 17,02 %, weil EV-Batterien und leichte Aluminiumchassis gratfreie, wärmearme Bearbeitung benötigen. Tesla verwendet automatisierte Femtosekunden-Cluster zur Verarbeitung von Millionen von Batteriefolien pro Jahr und validiert damit die industrielle Skalierbarkeit.

Medizingeräte-Hersteller wachsen stetig durch die Einführung von Femtosekunden-Texturierung für die Implantat-Osseointegration. Luft- und Raumfahrt sowie Verteidigungsbetriebe integrieren Hochleistungsquellen für Verbundbohrung und Titanschneiden. Diese Endverbraucher-Diversifizierung schützt Lieferanten vor zyklischen Schwankungen und erhöht die Resilienz im Gesamtmarkt für Ultrakurzpulslaser.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Geografische Analyse

Asien-Pazifik beherrschte 2025 38,14 % des Marktes für Ultrakurzpulslaser und wird bis 2031 mit einer CAGR von 18,21 % prognostiziert, da Waferfabriken, Batterie-Gigafactories und Displaylinien in China, Japan und Südkorea konzentriert sind. Chinas politische Anreize fördern heimische Laserlieferanten, aber westliche Marken dominieren weiterhin die Hochpräzisionsbereiche, die Sub-300-fs-Stabilität erfordern. Japan behält die Innovationsführerschaft; Hamamatsus USD 800 Millionen schwerer Kauf von NKT Photonics erweitert sein Quanten- und biomedizinisches Portfolio und erhöht die Dichte der lokalen Systemintegration. Südkoreanische Chip- und Display-Führungskräfte sichern eine stetige Werkzeugsnachfrage und stellen sicher, dass die Region der primäre Motor für den Umsatz des Marktes für Ultrakurzpulslaser bleibt.

Nordamerika profitiert von Forschungsfinanzierung und Rückverlagerungsförderungen. Programme wie Massachusettss Manufacturing Accelerate liefern USD 200.000 Subventionen, die IEC 60825-Zertifizierungskosten ausgleichen und KMU zur Einführung von Femtosekunden-Werkzeugen veranlassen. US-amerikanische Labore erproben Quantenphotonik-Prototypen, während Automobilzulieferer in Michigan und Texas auf Burst-Modus-Laser für EV-Module umsteigen. Kanadische Universitäten stärken die Faserlaser-Forschung und bieten eine Pipeline von Photonik-Absolventen, die regionale Serviceökosysteme aufrechterhalten.

Europa hält Hochburgen in der Automobil- und Medizingerätebranche. Deutsche Erstausrüster spezifizieren Ultrakurzpulslaser-Systeme für das Schweißen von Batteriegehäusen und die Stentbearbeitung und wahren so Premium-Margen. Französische und litauische Anbieter liefern Spezialwellenlängenmodule und erhöhen die innereuropäische Versorgungssicherheit. Unterdessen tauchen Naher Osten und Afrika langsam auf, da Regierungen Forschungszentren in den Vereinigten Arabischen Emiraten finanzieren. Obwohl das Volumen noch gering bleibt, deuten Pilotlinien in der Luft- und Raumfahrtverbundstoff- und Photoniksensorentwicklung auf zukünftige Beiträge zum Markt für Ultrakurzpulslaser hin, sobald technische Arbeitskräfte gereift sind.

Wettbewerbslandschaft

Die Ultrakurzpulslaser-Branche zeigt eine moderate Konzentration; die fünf führenden Anbieter erfassen einen Großteil des Umsatzmarktes, was Nischenspezialisten Raum zum Gedeihen lässt. TRUMPFs serielle Akquisitionen, darunter Amphos, Access Laser und Philips Photonics, stapeln Know-how in Quelle, Optik und Automatisierung zu End-to-End-Lösungen, die das Integrationsrisiko für Käufer senken. Coherent nutzt KI-gestützte adaptive Optik, die Strahlverzerrungen automatisch korrigiert und Kunden an proprietäre Steuerungssoftware bindet. Hamamatsu nutzt die Hohlkernfaser- und Superkontinuumquellen von NKT Photonics, um quantenkompatible Toolkits zu differenzieren und Wettbewerbsvorteile in Europa und Nordamerika zu schärfen.

MKS Instruments konzentriert sich auf Burst-Modus-Femtosekunden-Plattformen, die den Durchsatz in Batteriefolien- und Glasbohrlinien steigern und Aufträge gewinnen, bei denen Produktivitätsparität mit Dauerstrichlasern entscheidend ist. IPG Photonics nutzt die vertikal integrierte Faserfertigung, um die Versorgung in einer Ära des Ytterbium-Mangels zu sichern. Asiatische Herausforderer wie Raycus und Wuhan Huaray gewinnen Anteile in den unteren bis mittleren Leistungssegmenten, drücken auf die westlichen Preise, liegen aber in der Konsistenz bei Sub-500-fs-Dauern noch zurück. Insgesamt prägen Lösungsvollständigkeit, Servicereichweite und Komponentenautarkie die Differenzierung im Markt für Ultrakurzpulslaser.

Die Konsolidierung wird sich fortsetzen. Anbieter suchen nach Pulsformungs-, Harmonischerzeungungs- und Software-Analytik-Assets, die die Zeit-bis-Lösung für OEMs verkürzen, die Next-Node-Fabs oder faltbare Displaylinien bereitstellen. Spezialisierte Unternehmen, die in Nischenwellenlängen oder Quantenphotonik hervorragen, bleiben attraktive Übernahmeziele, weil große Lieferanten schlüsselfertige Portfolios wünschen. Dennoch könnten Befürworter offener Architekturen Positionen gewinnen, indem sie interoperable Steuerungen fördern, die die Wechselbarrieren senken und einen gesunden Wettbewerb im Markt für Ultrakurzpulslaser aufrechterhalten.

Branchenführer im Bereich Ultrakurzpulslaser

TRUMPF SE + Co. KG

Coherent Corp.

IPG Photonics Corporation

MKS Instruments Inc. (Spectra-Physics and Newport)

Lumentum Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amplitude Laser Group schloss die Übernahme von Fastlite ab und verbesserte damit die Femtosekunden-Pulsformungskapazitäten für biomedizinische Bildgebungs- und Quantenphotonikanwendungen.

- April 2025: MKS Instruments stellte die Spectra-Physics Element 2-Familie und das Spirit-NOPA-VISIR-System vor, die auf Bio-Imaging und Medizingeräteherstellung ausgerichtet sind.

- März 2025: Das Forschungsinstitut der Universität Dayton eröffnete das USD 2,5 Millionen schwere RAAM-Labor mit einem RoboCLASP-Femtosekunden-System zur Unterstützung der Quantenphotonik-Forschung.

- März 2025: Fluence eröffnete ein Ultrakurzpulslaser-Anwendungslabor in Polen, um die Entwicklung von Automobil- und Medizingeräte-Prozessen zu beschleunigen.

Umfang des globalen Marktberichts für Ultrakurzpulslaser

Ein Ultrakurzpulslaser ist ein kurzer Lichtpuls mit einem elektromagnetischen Puls, dessen Zeitdauer nahezu einer Pikosekunde oder weniger entspricht. Ultrakurzpulslaser verfügen über einen breitbandigen optischen Bereich und können durch modengekoppelte Oszillatoren erzeugt werden.

Der Markt für Ultrakurzpulslaser ist nach Lasertyp (Festkörperlaser, Faserlaser), Pulsdauer (Pikosekunde, Femtosekunde), Anwendung (Materialbearbeitung und Mikrobearbeitung, Medizin und Bioimaging, Forschung), Endverbraucher (Unterhaltungselektronik, Medizin, Automobil, Luft- und Raumfahrt sowie Verteidigung, Forschung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika) segmentiert. Die Marktgröße und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Faserlaser |

| Festkörperlaser |

| Diodengepumpter Bulk-Laser |

| Allfaser-Femtosekunden-Laser |

| Femtosekunde |

| Pikosekunde |

| Infrarot (ca. 1030 nm) |

| Grün (ca. 515 nm) |

| UV (ca. 355 nm) |

| Tief-UV (kleiner oder gleich 266 nm) |

| Materialbearbeitung und Mikrobearbeitung |

| Biomedizin und Bio-Imaging |

| Spektroskopie und Metrologie |

| Wissenschaftliche Forschung |

| Unterhaltungselektronik |

| Medizingeräte |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Forschungsinstitute |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Lasertyp | Faserlaser | ||

| Festkörperlaser | |||

| Diodengepumpter Bulk-Laser | |||

| Allfaser-Femtosekunden-Laser | |||

| Nach Pulsdauer | Femtosekunde | ||

| Pikosekunde | |||

| Nach Wellenlänge | Infrarot (ca. 1030 nm) | ||

| Grün (ca. 515 nm) | |||

| UV (ca. 355 nm) | |||

| Tief-UV (kleiner oder gleich 266 nm) | |||

| Nach Anwendung | Materialbearbeitung und Mikrobearbeitung | ||

| Biomedizin und Bio-Imaging | |||

| Spektroskopie und Metrologie | |||

| Wissenschaftliche Forschung | |||

| Nach Endverbraucher | Unterhaltungselektronik | ||

| Medizingeräte | |||

| Automobil | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Forschungsinstitute | |||

| Sonstige Endverbraucher | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ultrakurzpulslaser im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 3,29 Milliarden und soll sich bis 2031 auf einem CAGR-Pfad von 15,07 % verdoppeln.

Welche Region wächst am schnellsten beim Markt für Ultrakurzpulslaser?

Asien-Pazifik führt mit einer CAGR von 18,21 % dank dichter Halbleiter-, Batterie- und Display-Fertigungscluster.

Welches Segment gewinnt den größten Anteil nach Pulsdauer?

Femtosekunden-Systeme dominieren mit einem Anteil von 62,35 % im Jahr 2025 und wachsen am schnellsten mit einer CAGR von 16,42 %.

Warum sind Ultrakurzpulslaser für EV-Batterien attraktiv?

Der Burst-Modus-Femtosekunden-Schnitt liefert 40 % höheren Durchsatz und gratfreie Kanten bei 6-µm-Folien und verhindert interne Kurzschlüsse.

Was begrenzt die Einführung von Ultrakurzpulslasern beim Schneiden schwerer Metalle?

Dauerstrich-Faserlaser schneiden 10-mm-Stahl weiterhin 3-5-mal schneller und bei 40 % geringerem Energieverbrauch, was Ultrakurzpuls-Optionen für dicke Abschnitte kostspieliger macht.

Welches Wellenlängensegment expandiert am schnellsten?

UV-355-nm-Plattformen, angetrieben durch die Nachfrage nach Medizingeräten und Advanced Packaging, wachsen mit einer CAGR von 17,83 %.

Seite zuletzt aktualisiert am: