Marktgröße und Marktanteil für abstimmbare Laser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

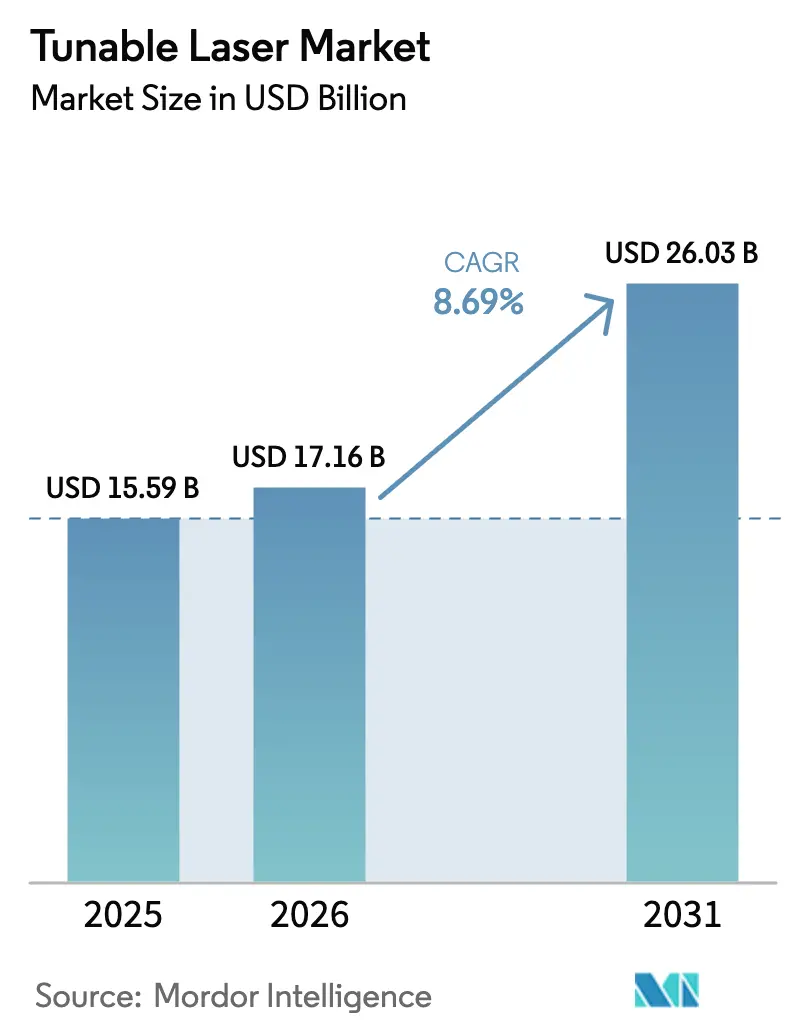

| Marktgröße (2026) | 17.16 Milliarden US-Dollar |

| Marktgröße (2031) | 26.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.69% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für abstimmbare Laser von Mordor Intelligence

Die Marktgröße für abstimmbare Laser wird voraussichtlich von USD 15,59 Milliarden im Jahr 2025 und USD 17,16 Milliarden im Jahr 2026 auf USD 26,03 Milliarden bis 2031 anwachsen, was einer CAGR von 8,69 % zwischen 2026 und 2031 entspricht. Dieses Wachstum wird durch schnelle Upgrades im kohärenten optischen Transport, der Emissionsüberwachung und der miniaturisierten Bildgebung vorangetrieben, die eine präzise Wellenlängenflexibilität erfordern. Etablierte Anbieter integrieren Designs mit schmaler Linienbreite und externem Resonator in 400-G- und 800-G-steckbare Module, während Quantenkaskaden-Technologien im mittleren Infrarotbereich neue Möglichkeiten in der Prozessanalytik eröffnen. Kapitalausgaben für 5G-Fronthaul-Glasfaser und Cloud-Rechenzentrumsverbindungen binden den Markt für abstimmbare Laser fest an die Zyklen der Netzwerkinfrastruktur. Gleichzeitig reduziert der Wechsel von mechanischer zu MEMS-Aktuierung die Sweep-Zeiten in der optischen Kohärenztomografie und verbessert die Diagnostik in der Kardiologie und Ophthalmologie. Durch Risikokapital finanzierte Neueinsteiger zielen auf chipgroße LiDAR- und Quantencomputing-Nischen ab, was den Wettbewerb intensiviert, aber auch den Anwendungsbereich erweitert.

Wichtigste Erkenntnisse des Berichts

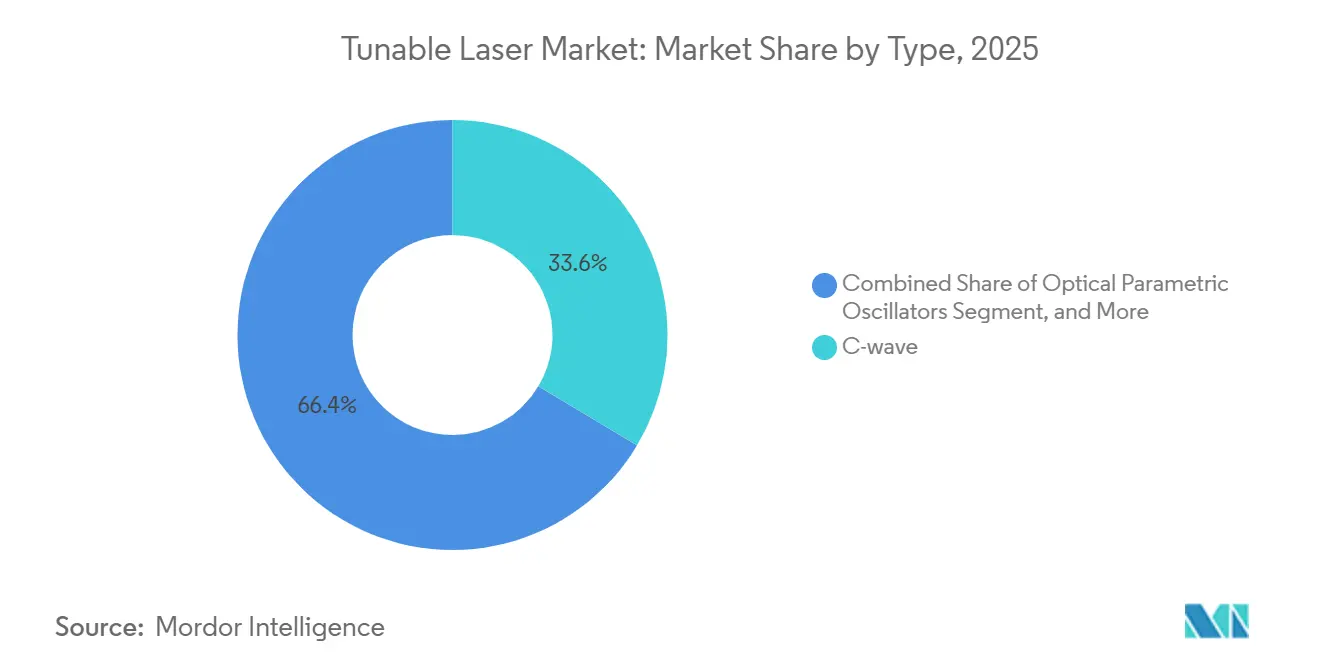

- Nach Typ führten C-Wellen-Geräte mit einem Marktanteil von 33,57 % am Markt für abstimmbare Laser im Jahr 2025, während optische parametrische Oszillatoren bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen werden.

- Nach Abstimmmechanismus entfielen auf temperaturabgestimmte Laser 39,74 % der Marktgröße für abstimmbare Laser im Jahr 2025, während MEMS-abgestimmte Varianten bis 2031 mit einer CAGR von 9,32 % voranschreiten.

- Nach Endverbraucherbranche entfielen auf Fertigung und Industrie 42,89 % des Umsatzanteils im Jahr 2025; für Luft- und Raumfahrt sowie Verteidigung wird bis 2031 die höchste CAGR von 9,47 % prognostiziert.

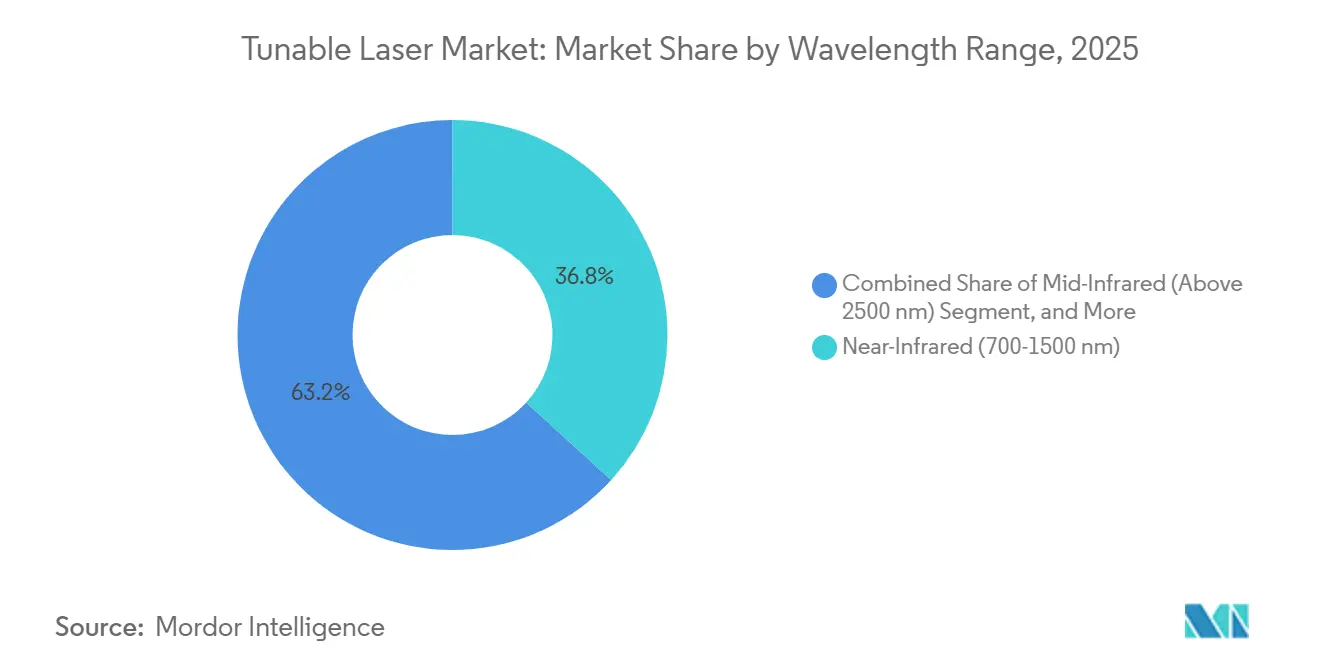

- Nach Wellenlängenbereich erfassten Nahinfrarotquellen 36,78 % des Marktes im Jahr 2025, wobei mittelinfrarote Laser bis 2031 eine CAGR von 9,29 % verzeichnen dürften.

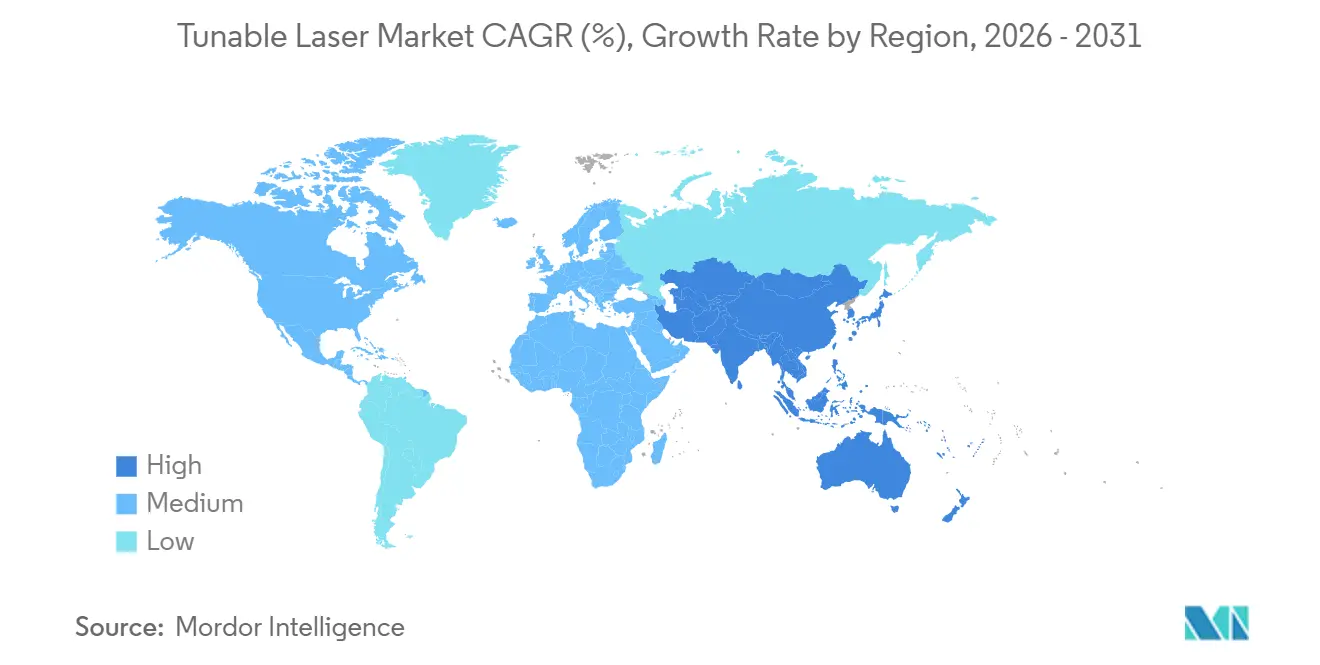

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum 47,92 % des Umsatzes im Jahr 2025, während der Nahe Osten bis 2031 voraussichtlich mit einer CAGR von 9,44 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für abstimmbare Laser

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von abstimmbaren Diodenlaser-Gasanalysatoren | +1.4% | Industriekorridore in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Spektroskopie in den Biowissenschaften | +1.6% | Pharmazentren in Nordamerika und Europa, wachsende Auftragsforschungsorganisationen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von Glasfaser-Kommunikationsnetzen | +2.1% | Global, angeführt von Metro- und Langstreckenprojekten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz in kohärenter Optik für 5G und Rechenzentren | +1.8% | Hyperscale-Standorte in Nordamerika und im asiatisch-pazifischen Raum, 5G-RANs in Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung abstimmbarer Laser für Quantencomputing | +0.7% | Quantenforschungscluster in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einsatz in chipgroßen LiDAR-Modulen für ADAS | +1.2% | Automobilkorridore in Deutschland, Japan und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von abstimmbaren Diodenlaser-Gasanalysatoren

Industrielle Emittenten rüsten auf In-situ-Spektroskopie um, um strengere Methan- und VOC-Grenzwerte einzuhalten. Die abstimmbare Diodenlaser-Absorptionsspektroskopie misst Spurengase direkt in heißen, korrosiven Schornsteinen und eliminiert die Probenaufbereitung, die herkömmliche Sonden beeinträchtigt. Die Methanregel der US-amerikanischen Umweltschutzbehörde aus dem Jahr 2024 löste einen Ersatzzyklus in Raffinerien und LNG-Terminals aus.[1]Federal Register Editors, "EPA Methane Rule," Federal Register, federalregister.gov Yokogawa verzeichnete im Jahr 2024 einen Anstieg der TDLAS-Bestellungen um 35 % im Jahresvergleich, da sich Betreiber im Nahen Osten an die ISO-14001-Anforderungen anpassten. Halbleiterfabriken nutzen dieselbe Technik nun zur Kontrolle von Sauerstoff auf Sub-ppm-Ebene in Atomlagenabscheidungsanlagen, was den branchenübergreifenden Bedarf unterstreicht.

Wachsende Nachfrage nach Spektroskopie in den Biowissenschaften

Die kontinuierliche Fertigung in der Pharmaindustrie hängt von Echtzeit-Analysen ab, die die Konzentration des Wirkstoffs zerstörungsfrei verifizieren. Der Leitfaden der FDA aus dem Jahr 2025 beschleunigte den Einsatz von Inline-Raman- und Mittelinfrarot-Sensoren, die mit abstimmbaren Lasern verbunden sind.[2]U.S. Food and Drug Administration Staff, "Guidance on Continuous Manufacturing," Food and Drug Administration, fda.gov Quantenkaskadengeräte, die den Bereich von 3–8 µm abtasten, ermöglichen eine markierungsfreie Bildgebung des Lipidstoffwechsels beim Onkologie-Screening und reduzieren die Testzeiten von Tagen auf Stunden. Die Swept-Source-optische Kohärenztomografie, die von 100-kHz-Vertikalresonator-Abstimmlasern angetrieben wird, geht über die Ophthalmologie hinaus in die Kardiologie über und erweitert die klinische Installationsbasis.

Ausbau von Glasfaser-Kommunikationsnetzen

Das globale Bandbreitenwachstum durch KI-Workloads und 8K-Video treibt Netzbetreiber dazu an, kohärente 400-G-Wellenlängen auf vorhandene Glasfaser aufzuschalten. Die softwaredefinierte Bereitstellung stützt sich auf abstimmbare C-Band-Laser, die sich auf jeden der 96 DWDM-Kanäle einrasten können. Der Metro-Rollout von NTT im Jahr 2025 reduzierte die Leistung pro transportiertem Terabit um 30 % im Vergleich zu Architekturen mit fester Wellenlänge.[3]NTT Researchers, "400 G Coherent Optical Networks," NTT Technical Review, ntt-review.jp Unterseeische Betreiber verfolgen denselben Ansatz, um der Glasfaseralterung entgegenzuwirken, indem sie Kanäle dynamisch von Raman-induzierten Verlusten wegverlagern. Aktualisierte ITU-T-G.698.2-Spezifikationen, die eine Stabilität von ±1,8 GHz vorschreiben, standardisieren die abstimmbare Leistung weiter.

Zunehmender Einsatz in kohärenter Optik für 5G und Rechenzentren

Mobilfunk-Fronthaul-Links und Campus-Backbones kaufen nun Steckmodule in kleiner Bauform, die schmalbandige abstimmbare Laser und DSPs integrieren. Hyperscaler führten 2025 800G-ZR-Module ein, um die Konnektivität über 80 km hinaus ohne den Aufbau von Dark-Fiber-Verbindungen zu erweitern. Lumentum buchte im gleichen Zeitraum mehr als USD 200 Millionen an kohärenten DCI-Umsätzen, was die Nachfrage nach Plug-and-Play-Abstimmbarkeit unterstreicht. Transportingenieure profitieren von Lagereinsparungen, da sich ein Modul selbst über das gesamte C-Band konfiguriert und Dutzende von SKUs mit fester Wellenlänge ersetzt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität bei Systemdesign und -funktion | -0.9% | Globale KMU in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für abstimmbare Laser mit schmaler Linienbreite | -1.1% | Kostensensible Segmente im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Spezialhalbleitermaterialien | -0.8% | Modulhersteller in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Thermische Drift und Herausforderungen bei der Wellenlängenstabilität an rauen Standorten | -0.7% | Industrielle und automotive Installationen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität bei Systemdesign und -funktion

Kohärente 400-G-Module erfordern eine Wellenlängengenauigkeit von ±1,8 GHz über einen Temperaturschwankungsbereich von 40 °C, was eine geschlossene Piezo- oder MEMS-Resonatorregelung erfordert. Start-ups ohne fortgeschrittene Simulations- und Umwelttestkapazitäten haben Schwierigkeiten, die IEC-61300-3-35-Zuverlässigkeitsprüfungen zu bestehen. Eine Feldrückgabe im Jahr 2024 bei einem führenden Transceiver-Anbieter war auf einen Überschwinger in der Regelschleife zurückzuführen, der während der Temperaturwechselprüfung Modensprünge verursachte. Solche Fehler verlängern die Qualifizierung und schließen kleinere Anbieter von Großaufträgen aus.

Hohe Kapitalkosten für abstimmbare Laser mit schmaler Linienbreite

Einheiten mit externem Resonator oder Quantenkaskaden können in kleinen Stückzahlen zu USD 15.000 angeboten werden, was dem Drei- bis Fünffachen des Preises eines vergleichbaren Teils mit fester Wellenlänge entspricht. Aufstrebende Netzbetreiber in Südostasien sehen trotz Lebenszykluseinsparungen einen begrenzten ROI. Der CHIPS and Science Act von 2024 priorisierte Logik und Speicher und ließ Photonikfabriken ohne Skalierungssubventionen zurück. Im Jahr 2025 eingeführte Miet- und Pay-per-Use-Modelle senken die Einstiegshürden für einige mittelgroße Betreiber, doch die Akzeptanz bleibt außerhalb Nordamerikas bescheiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: C-Wellen-Dominanz verankert den Telekommunikationsausbau

C-Wellen-Geräte hielten im Jahr 2025 den führenden Anteil von 33,57 % am Markt für abstimmbare Laser, was den fest verankerten Einsatz in Systemen mit dichter Wellenlängenmultiplexierung widerspiegelt, die das 1530–1565-nm-Verstärkungsplateau von Erbiumverstärkern nutzen. Telekommunikationsbetreiber bevorzugen diese Komponenten, da Upgrades bestehende Verstärkerketten erhalten und die Investitionszyklen verkürzen. Laser mit externem Resonator ermöglichen kohärenten Langstreckentransport mit einer Linienbreite von ≤100 kHz und unterstützen 64-QAM-Formate über ozeanische Strecken. Optische parametrische Oszillatoren sind zwar in der Liefermenge eine Nische, werden aber mit einer CAGR von 9,21 % wachsen, angetrieben durch den Bedarf an Mittelinfrarot-Verteidigungsgegenmaßnahmen und pharmazeutischer Analytik, was Potenzial jenseits der C-Band-Dominanz aufzeigt. Andere Varianten wie verteilte Bragg-Reflektor- und Vertikalresonatorquellen adressieren kurzreichweitige Rechenzentrumsverbindungen, bei denen Platzbedarf und Stücklistenkosten den Abstimmbereich überwiegen.

Im Jahr 2025 aufgezeichnete hybride III-V-auf-Silizium-Prototypen zielen darauf ab, Kosten durch die gemeinsame Verpackung von Indiumphosphid-Verstärkerchips mit passiven Wellenleitern aus Siliziumphotonik zu senken. Sobald die Ausbeuten ausgereift sind, könnte dieser Ansatz die Typenpräferenzen hin zu integrierten externen Resonatoren verschieben, die mit CMOS-Foundries kompatibel sind, und die Gesamteffizienz im Markt für abstimmbare Laser steigern. Die Verteidigungsfinanzierung für Terahertz-Photomischung mit Dual-Wellenlängen-Abstimmlasern deutet auf eine längerfristige Disruption im Bereich „andere Typen” hin, doch Pumplaserleistung und Kristalltemperaturstabilität bleiben technische Engpässe.

Nach Endverbraucherbranche: Verteidigung beschleunigt frequenzflexible Systeme

Fertigung und Industrie behielten 42,89 % des Umsatzes im Jahr 2025 dank des Einsatzes von Systemen zur kontinuierlichen Emissionsüberwachung und Verbrennungsregelung. Die abstimmbare Diodenlaser-Spektroskopie ist nun Standard bei neuen Gasturbinen und sichert einen stetigen Geräteerneuerungszyklus. Luft- und Raumfahrt sowie Verteidigung werden jedoch bis 2031 voraussichtlich mit 9,47 % wachsen, angetrieben durch frequenzagilere Entfernungsmesser, weltraumgestützte optische Verbindungen und frühe Demonstratoren für gerichtete Energie. Lockheed Martins Vertrag aus dem Jahr 2024 für 1550-nm-Ultralasern mit schmaler Linienbreite für Satellitenterminals unterstreicht diesen Wandel.

Telekommunikations- und Netzwerkgeräte nehmen den Großteil der C-Band-Ausgabe auf, doch der Margendruck steigt, da steckbare kohärente Module zur Massenware werden. Das Gesundheitswesen setzt auf Vertikalresonator-Swept-Source-Designs, die 100-kHz-Scans für die ophthalmische Angiografie liefern, ein Verfahren, das seit 2024 vom US-amerikanischen CMS neu erstattet wird. Forschungsinstitute entwickeln weiterhin Quantenpunkt- und Mikrokamm-Ansätze, die später in Volumensegmente übergehen und die Rolle der Wissenschaft als Innovationsplattform erhalten.

Nach Wellenlängenbereich: Mittelinfrarot profitiert von molekularer Spezifität

Nahinfraroteinheiten im Bereich von 700–1500 nm machten 36,78 % des Umsatzes im Jahr 2025 aus, was auf die Bindung der Telekommunikation an verlustarme Glasfensterfenster und die ausgereifte Indiumphosphid-Epitaxie zurückzuführen ist. Mittelinfrarotgeräte oberhalb von 2500 nm sind auf dem Weg zu einer CAGR von 9,29 %, da EU-Industrieemissionsvorschriften eine Inline-Verfolgung von NOx und SOx erfordern, wo die Absorptionsquerschnitte ihren Höchstwert erreichen. Quantenkaskadenlaser bei 4,3 µm erreichen eine CO₂-Erkennung von ≤1 ppm und stärken die Einhaltung von Steuergutschriften für die Kohlenstoffabscheidung gemäß den Leitlinien des US-amerikanischen IRS.

Abstimmbare Laser im sichtbaren Bereich bleiben in der Durchflusszytometrie und Optogenetik trotz des Vordringens von LEDs unverzichtbar, dank spektraler Reinheit im Sub-nm-Bereich, die das Photobleichen minimiert. Kurzwelliges Infrarot (1500–2500 nm) überbrückt Telekommunikation und Sensorik und unterstützt die Feuchtigkeitsanalyse in Lebensmittellinien und die Polymer-Qualitätssicherung in Batteriegehäusen. Die Wellenlängenmischung spiegelt somit den anwendungsgetriebenen Bedarf wider und nicht nur den reinen Technologiedruck, was einen diversifizierten Markt für abstimmbare Laser stärkt.

Nach Abstimmmechanismus: MEMS verdrängt mechanische Marktführer

Die Temperaturabstimmung führte den Markt für abstimmbare Laser im Jahr 2025 noch immer mit einem Marktanteil von 39,74 % an, da eine kostengünstige grobe Selektion für passive optische Netze ausreicht. Doch die MEMS-Aktuierung, die mit einer CAGR von 9,32 % wächst, liefert Wellenlängensprünge unter 10 µs und Sweep-Raten von 100 kHz, die für die katheterbasierte OCT-Bildgebung erforderlich sind. Die Veröffentlichung eines MEMS-abgestimmten externen Resonators mit 50-kHz-Linienbreite durch Thorlabs im Jahr 2024 bestätigte die kommerzielle Reife.

Stromabgestimmte Geräte bedienen Burst-Mode-Rechenzentrumsports, stoßen jedoch bei Modensprüngen jenseits weniger Nanometer an Grenzen. Während mechanische Gitterabstimmer in Labors aufgrund ihrer extrem breiten Abstimmmöglichkeiten bevorzugt werden, stellen ihre beweglichen Teile aufgrund von Schock- und Vibrationsbedenken eine Herausforderung dar, insbesondere in automobilen LiDAR-Anwendungen. Die Einführung einer neuen Linearitätskennzahl in ISO 16331-1:2025 lenkt zukünftige Designs für optische Kohärenztomografie (OCT) in Richtung Implementierungen mit mikroelektromechanischen Systemen (MEMS) und deutet auf einen langsamen, aber stetigen Marktanteilsübergang hin.

Geografische Analyse

Der asiatisch-pazifische Raum machte 47,92 % des Umsatzes im Jahr 2025 aus, da China die Indiumphosphid-Epitaxie vertikal integrierte und die Preise für kohärente Module im Vergleich zu 2023 um 25 % senkte. Inländische Lieferanten erfüllten Huaweis 400-G-kohärenten Launch im Jahr 2024, obwohl die gemeldeten Ausbeuten bei schmaler Linienbreite den globalen Durchschnittswerten um 10–15 Prozentpunkte hinterherhinken. Japan nutzt sein Fachwissen in der Präzisions-MEMS- und Optiktechnologie, überlässt jedoch Volumenlieferungen kostengünstigeren Festlandfabriken und konzentriert sich stattdessen auf Subsystemexporte.

Nordamerika profitiert von Hyperscale-Cloud-Bauprojekten und Verteidigungsraumprogrammen. Lumentums für 2026 geplante Wafer-Erweiterung in Kalifornien erhöht die Kapazität um 40 % angesichts chronischer Indiumphosphid-Engpässe. Der CHIPS Act finanziert Packaging-F&E, bleibt jedoch bei Subventionen für photonische Front-End-Prozesse dünn, wodurch die Abhängigkeit von Importen für Rohwafer erhalten bleibt. Kanada und Mexiko absorbieren die Überlaufnachfrage nach verteilter akustischer Sensorik in Energiekorridoren und verankern die regionale Diversifizierung.

Europas Wachstum konzentriert sich auf die Einführung von automobilen LiDAR-Systemen. Deutsche Tier-1-Zulieferer schlossen mehrjährige Verpflichtungen mit Coherent für MEMS-abgestimmte 1550-nm-Quellen ab, die bis 2027 in Elektrofahrzeugplattformen eingebaut werden sollen. Das Horizon-Europe-Photonikbudget von EUR 1,2 Milliarden unterstützt Pilotprojekte zur hybriden Integration, die nach 2028 eine Kostengleichstellung mit dem asiatisch-pazifischen Raum ermöglichen könnten. Der Nahe Osten, obwohl von einer kleineren Basis ausgehend, wird voraussichtlich mit einer CAGR von 9,44 % wachsen, dank Saudi-Arabiens NEOM-Glasfaserplan und der 10-G-PON-Ausschreibung der Vereinigten Arabischen Emirate, die softwaredefiniertes WDM auf Basis abstimmbarer Laser vorschreibt. Südamerika und Afrika bleiben kostenbeschränkt, doch Pilot-DWDM-Backbone-Projekte im ländlichen Raum in Brasilien und Südafrika deuten auf latentes Aufwärtspotenzial hin, sobald die Glasfaserdurchdringung ausgereift ist.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Anbieter – Lumentum, Coherent, NeoPhotonics, MACOM und Santec – zusammen einen Anteil von etwa 45–50 % im Jahr 2025 halten. Skalenvorteile bei der Indiumphosphid-Epitaxie und hermetischer Verpackung ermöglichen es etablierten Anbietern, aggressiv zu kalkulieren und gleichzeitig mehrjährige Roadmaps für 1,6-T-steckbare Optik zu finanzieren. Lumentums Kapazitätserweiterung im Jahr 2025 beantwortet die Rückstände der Hyperscaler, während Coherent einen LiDAR-Laservertrag über USD 75 Millionen sicherte, der den Umsatz über die Telekommunikation hinaus diversifiziert.

Kleinere Unternehmen nutzen Nischen im Bereich Mittelinfrarot-Quantenkaskaden- und chipgroßer FMCW-Architekturen. Insight Photonic und Freedom Photonics verfolgen Design-Ins im Automobilbereich und setzen darauf, dass Level-3-Autonomievolumina die Glasfaseroptik bis zum Ende des Jahrzehnts übertreffen. Patentanmeldungen für hybride III-V-auf-Silizium-Laser stiegen 2024–2025 auf über 200, was einen Schwenk zur CMOS-kompatiblen Produktion unterstreicht, der die Kostenkurven komprimieren könnte. Normungsgremien wie IEEE P802.3dj verschärfen die Frequenzstabilitätsspezifikationen, was verteilte Rückkopplungsanbieter marginalisiert und externe Resonatorinnovationen begünstigt.

Die Packaging-Integration bestimmt nun die Differenzierung. Die gemeinsame Verpackung von Lasern mit DSPs und TIAs in einem einzigen Steckmodul reduziert parasitäre Effekte und 2 W Modulleistung – ein entscheidender Vorteil, da thermische Hüllkurven bei 15 W für 800-G-Optik begrenzt sind. Quantenpunktanbieter wie QD Laser demonstrierten Abstimmlaser bei Raumtemperatur, die thermoelektrische Kühler überflüssig machen und potenziell 25 % Modulleistung einsparen und die Margen in Edge-Computing-Knoten erweitern.

Marktführer in der Branche für abstimmbare Laser

Lumentum Operations LLC

Coherent Inc.

Keysight Technologies Inc.

Newport Corporation

Santec Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Lumentum kündigte eine Erweiterung seiner Indiumphosphid-Fabrik in Kalifornien im Wert von USD 150 Millionen an, mit dem Ziel, bis zum dritten Quartal 2026 40 % mehr Ausgabe an abstimmbaren Lasern zu erzielen.

- Oktober 2025: Coherent sicherte sich einen Liefervertrag über USD 75 Millionen mit einem europäischen Tier-1-Automobilzulieferer für 1550-nm-MEMS-abgestimmte Laser für EV-Plattformen des Jahres 2027.

- September 2025: TOPTICA Photonics stellte einen MEMS-abgestimmten Laser mit externem Resonator vor, der einen Bereich von 100 nm und eine Linienbreite unter 10 kHz für kardiologische OCT-Systeme bietet.

- August 2025: NKT Photonics kooperierte mit einem US-amerikanischen nationalen Labor im Rahmen eines DARPA-Programms über USD 12 Millionen für abstimmbare Terahertz-Quellen zur Erkennung chemischer Kampfstoffe.

Umfang des globalen Marktberichts für abstimmbare Laser

Der Markt für abstimmbare Laser wird nach Typ (C-Welle, Laser mit externem Resonator, optische parametrische Oszillatoren, andere Typen), Endverbraucherbranche (Fertigung und Industrie, Telekommunikation und Netzwerkgeräte, Gesundheitswesen, Luft- und Raumfahrt sowie Verteidigung, Forschung und Wissenschaft), Wellenlängenbereich (sichtbar (400–700 nm), nahinfrarot (700–1500 nm), kurzwelliges Infrarot (1500–2500 nm), mittelinfrarot (oberhalb 2500 nm)), Abstimmmechanismus (temperaturabgestimmt, stromabgestimmt, MEMS-abgestimmt, mechanisch gitterabgestimmt) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| C-Welle |

| Laser mit externem Resonator |

| Optische parametrische Oszillatoren |

| Andere Quellentypen |

| Fertigung und Industrie |

| Telekommunikation und Netzwerkgeräte |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Forschung und Wissenschaft |

| Sichtbar (400–700 nm) |

| Nahinfrarot (700–1500 nm) |

| Kurzwelliges Infrarot (1500–2500 nm) |

| Mittelinfrarot (oberhalb 2500 nm) |

| Temperaturabgestimmt |

| Stromabgestimmt |

| MEMS-abgestimmt |

| Mechanisch gitterabgestimmt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Quellentyp | C-Welle | ||

| Laser mit externem Resonator | |||

| Optische parametrische Oszillatoren | |||

| Andere Quellentypen | |||

| Nach Endverbraucherbranche | Fertigung und Industrie | ||

| Telekommunikation und Netzwerkgeräte | |||

| Gesundheitswesen | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Forschung und Wissenschaft | |||

| Nach Wellenlängenbereich | Sichtbar (400–700 nm) | ||

| Nahinfrarot (700–1500 nm) | |||

| Kurzwelliges Infrarot (1500–2500 nm) | |||

| Mittelinfrarot (oberhalb 2500 nm) | |||

| Nach Abstimmmechanismus | Temperaturabgestimmt | ||

| Stromabgestimmt | |||

| MEMS-abgestimmt | |||

| Mechanisch gitterabgestimmt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für abstimmbare Laser im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 26,03 Milliarden erreichen und ab 2026 mit einer CAGR von 8,69 % wachsen.

Welche Region erzielt derzeit den höchsten Umsatz?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit 47,92 % des globalen Umsatzes aufgrund integrierter Indiumphosphid-Lieferketten und aggressivem Glasfaserausbau.

Welches Segment wird nach Abstimmmechanismus am schnellsten wachsen?

MEMS-abgestimmte Geräte werden bis 2031 voraussichtlich eine CAGR von 9,32 % verzeichnen, da ihre schnellen Sweep-Raten für fortschrittliche medizinische Bildgebung und automobiles LiDAR geeignet sind.

Wie werden abstimmbare Laser in 5G-Netzen eingesetzt?

Wie werden abstimmbare Laser in 5G-Netzen eingesetzt?

Warum erlebt das mittlere Infrarot eine beschleunigte Einführung?

Strengere industrielle Emissionsvorschriften und der Bedarf an der Erkennung chemischer Kampfstoffe begünstigen mittelinfrarote Quantenkaskadenlaser, die mit molekularen Absorptionsfingerabdrücken übereinstimmen.

Was treibt das Wachstum in Luft- und Raumfahrt- sowie Verteidigungsanwendungen an?

Frequenzagilere Entfernungsmesser, optische Weltraumverbindungen und Prototypen für gerichtete Energie erfordern abstimmbare Laser mit schmaler Linienbreite und treiben das Segment bis 2031 auf eine CAGR von 9,47 %.

Seite zuletzt aktualisiert am: