Marktgröße und Marktanteil der Ophthalmologischen Geräte im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

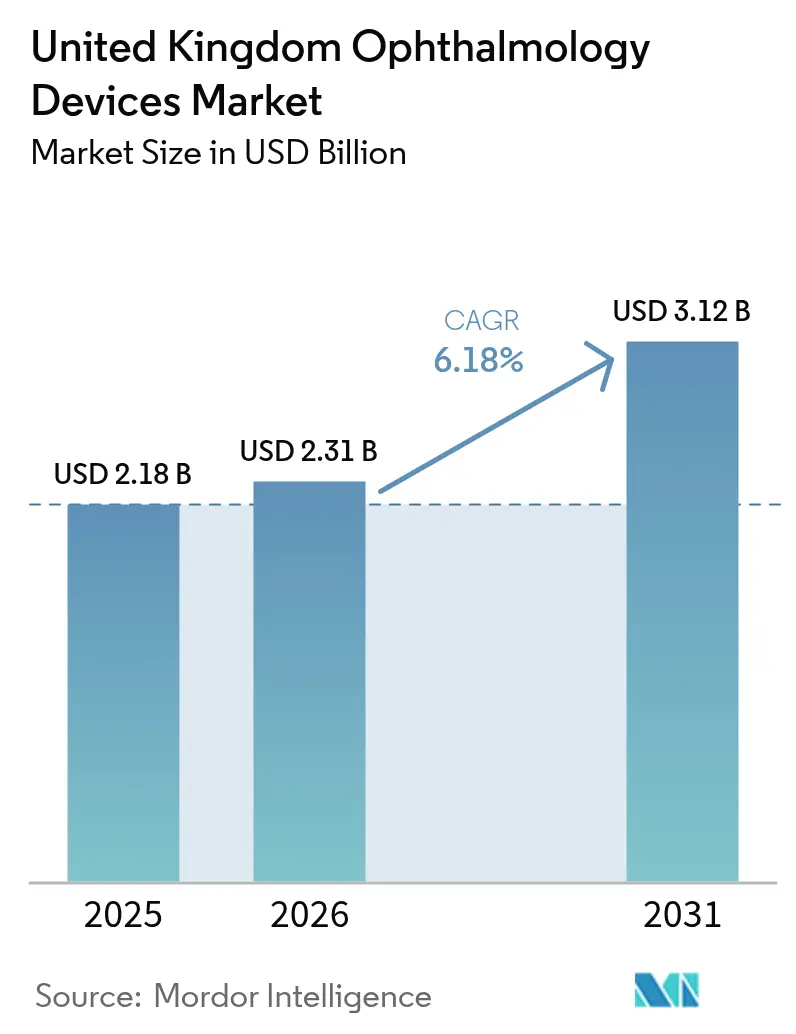

| Marktgröße im Basisjahr (2025) | 2.18 Milliarden US-Dollar |

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 3.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ophthalmologische Geräte im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Ophthalmologische Geräte im Vereinigten Königreich wird im Jahr 2026 auf 2,31 Milliarden USD geschätzt, ausgehend von einem Wert von 2,18 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 3,12 Milliarden USD, was einem Wachstum von 6,18 % CAGR über den Zeitraum 2026–2031 entspricht. Eine robuste Nachfrage nach seherhaltenden Operationen, eine alternde Bevölkerung, die den Katarakt-Pool erweitert, sowie Rahmenverträge des National Health Service (NHS), die die Dokumentation von Behandlungsergebnissen honorieren, stützen gemeinsam das anhaltende Wachstum des Marktes für Ophthalmologische Geräte im Vereinigten Königreich. Sehkorrektur-Verbrauchsmaterialien sichern stabile Volumina über den Einzelhandel, doch erhöhte Ausgaben für Bildgebung und Analytik deuten auf eine schrittweise Verlagerung hin zu datenreichen Diagnoseverfahren hin. Von Private-Equity finanzierte ambulante Operationszentren setzen weiterhin modulare Operationssäle ein und veranlassen Lieferanten, wertbasierte Preisgestaltungen zu verfeinern, die mit NHS-Tarifen und kommerziellen Selbstzahlerpaketen kompatibel sind. Die durch die Pandemie entstandenen NHS-Rückstände werden voraussichtlich nicht vor Mitte 2026 abgebaut sein, was hohe Basisvolumina für Katarakt-, Glaukom- und Netzhautgeräte sichert.

Wichtigste Erkenntnisse des Berichts

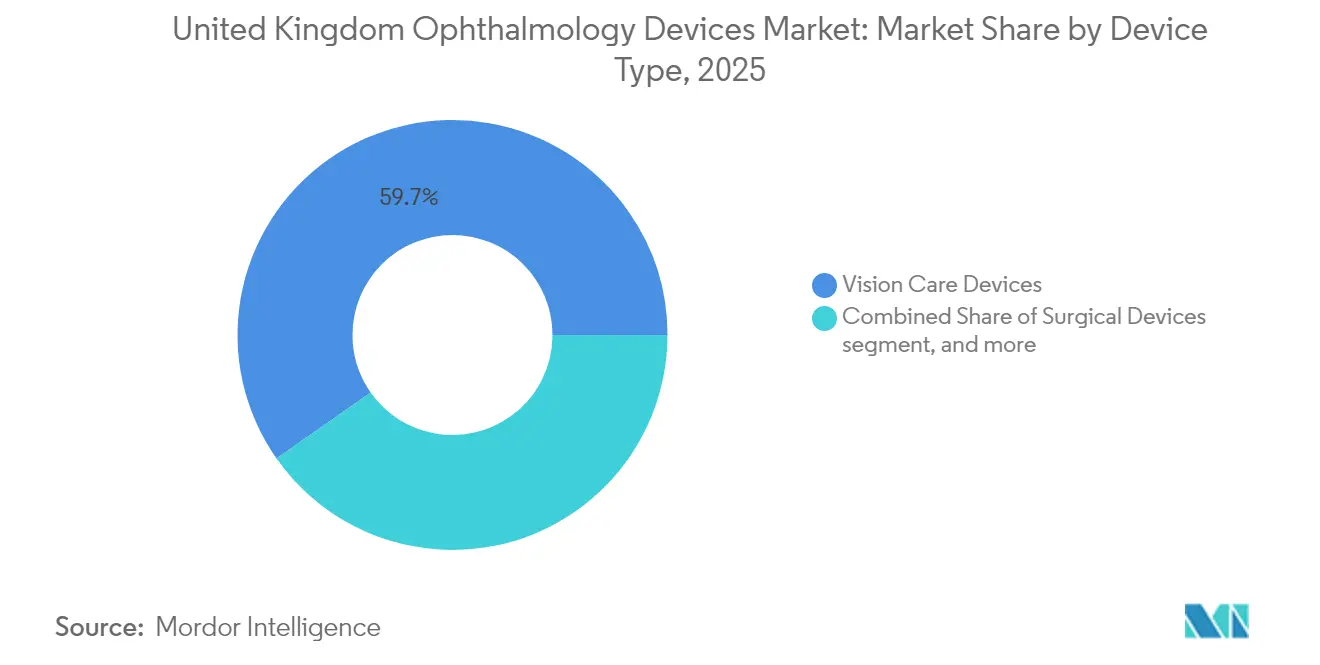

- Nach Gerätetyp führten Sehkorrekturgeräte mit einem Marktanteil von 59,74 % am Markt für Ophthalmologische Geräte im Vereinigten Königreich im Jahr 2025, während Diagnose- und Überwachungsgeräte bis 2031 voraussichtlich mit einer CAGR von 8,46 % wachsen werden.

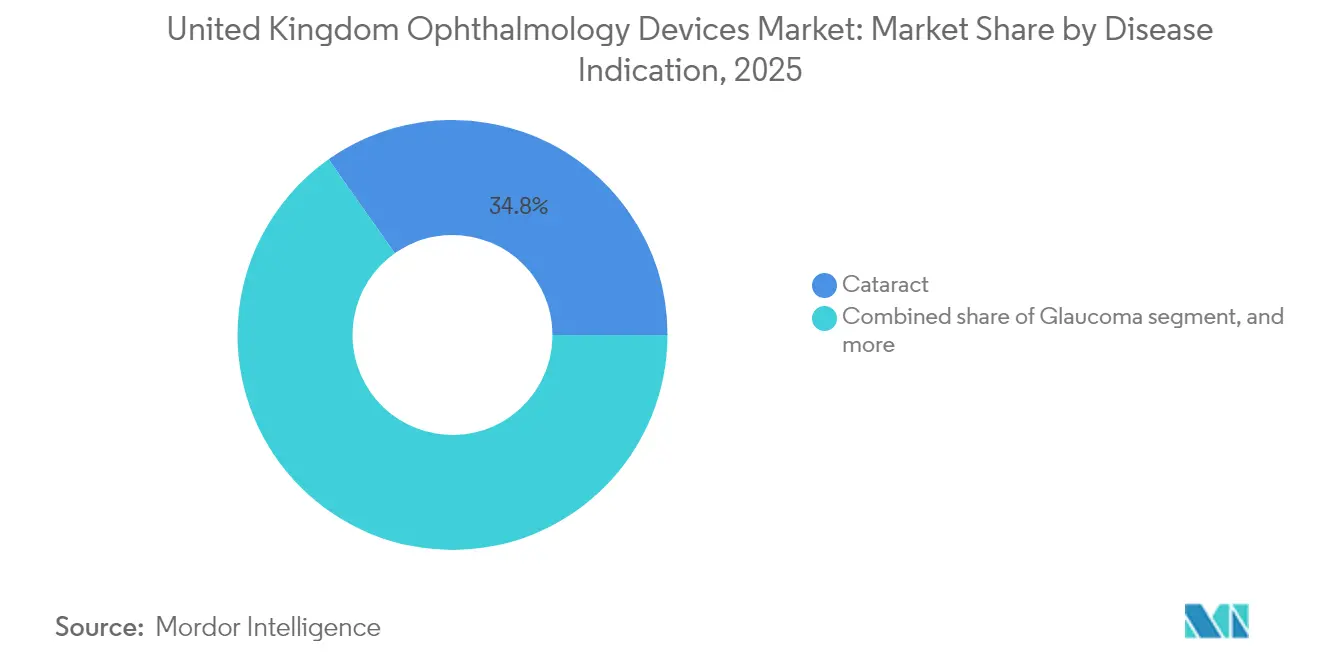

- Nach Krankheitsindikation entfielen auf Katarakt-Geräte 34,78 % der Marktgröße für Ophthalmologische Geräte im Vereinigten Königreich im Jahr 2025, während Systeme für Diabetische Retinopathie bis 2031 mit einer CAGR von 7,62 % expandieren sollen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 40,05 %, und ambulante Operationszentren entwickeln sich mit einer CAGR von 7,45 % bis 2031 weiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Ophthalmologische Geräte im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Alternde britische Bevölkerung treibt Katarakt- und Glaukombelastung voran | +1.2% | Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Myopie-„Epidemie” unter den unter 25-Jährigen nach pandemiebedingtem Anstieg der Bildschirmzeit | +1.1% | Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| NHS-Rückstau bei planbaren Operationen beschleunigt private ophthalmologische Investitionen | +1.0% | England | Kurzfristig (≤ 2 Jahre) |

| Einführung von OCT-Diensten in Einkaufsstraßen durch große Optikketten | +0.9% | Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Innovationspfad der britischen MHRA beschleunigt die Zulassung neuartiger Implantate | +0.8% | Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Zunahme der Nutzung minimal-invasiver Glaukomchirurgie-Geräte (MIGS) | +0.7% | Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde britische Bevölkerung treibt Katarakt- und Glaukombelastung voran

Im März 2025 veröffentlichte Volkszählungsaktualisierungen des Vereinigten Königreichs zeigen, dass Einwohner im Alter von ≥65 Jahren nun 19,6 Millionen Menschen ausmachen, was 28 % der Gesamtbevölkerung entspricht, gegenüber 26 % im Jahr 2024[1]Office for National Statistics, „Bevölkerungsschätzungen für das Vereinigte Königreich 2025”, ons.gov.uk. Modellierungen des Royal College of Ophthalmologists (RCOphth) prognostizieren, dass Kataraktoperationen zwischen 2025 und 2035 um 50 % steigen werden, sofern die Versorgungskapazität Schritt hält. Die Krankenhausepisoden-Statistik bestätigt diesen Trend: Kataraktextraktionen überstiegen im Haushaltsjahr 2024/25 die Marke von 475.000, was einem Anstieg von 6,2 % gegenüber dem Vorjahr und dem stärksten jährlichen Zuwachs seit Beginn der elektronischen Aufzeichnungen im Jahr 2010 entspricht. Die Glaukom-Arbeitslast folgt diesem Trend; englische NHS-Trusts verzeichneten 2024 8 % mehr Trabekulektomien als 2023, während ambulante Besuche wegen chronischem Offenwinkelglaukom erstmals die Marke von 1,6 Millionen überschritten. Gerätehersteller, die Phako-Systeme, Glaukomstents und Intraokularlinsen verkaufen, sichern sich daher mehrjährige Liefervereinbarungen, da Auftraggeber versuchen, Bestände gegen einen klar erkennbaren demografischen Anstieg abzusichern.

Myopie-„Epidemie” unter den unter 25-Jährigen nach pandemiebedingtem Anstieg der Bildschirmzeit

Eine im Februar 2025 vom University College London veröffentlichte, von Fachleuten begutachtete Studie ergab, dass 34 % der britischen 18- bis 24-Jährigen nun myop sind, verglichen mit 28 % im Jahr 2020, und führte die Beschleunigung auf anhaltende Bildschirmexposition während der pandemiebedingten Lockdowns zurück[2]University College London, „Myopie-Trends nach dem Lockdown”, ucl.ac.uk. Boots Opticians meldete im Kalenderjahr 2024 einen Anstieg der Bestellungen für myopiekontrollierende Kontaktlinsen um 22 % im Jahresvergleich, während Specsavers bis Dezember 2024 Achsenlängenmessungen in 650 Filialen einführte, um der Nachfrage nach frühzeitiger Intervention gerecht zu werden. Die Daten stimmen mit der Umfrage des College of Optometrists aus dem Jahr 2024 überein, in der 61 % der Praktiker angaben, „mehr Myopie-Anpassungen bei Teenagern als zu irgendeinem Zeitpunkt in ihrer Karriere” vorzunehmen. Geräteanbieter reagieren mit sauerstoffdurchlässigen Tageseinweglinsen und Brillenglasdesigns, die die axiale Verlängerung verlangsamen, und zielen auf ein Marktsegment mit jahrzehntelangem Lebenszeitwert ab. Der Kaskadeneffekt besteht darin, dass Hersteller, die sich traditionell auf geriatrische Indikationen konzentriert haben, nun ihr Marketing auf Eltern und Universitäten ausrichten und die Umsatzbasis über Verbraucher nach dem Rentenalter hinaus erweitern.

NHS-Rückstau bei planbaren Operationen beschleunigt private ophthalmologische Investitionen

Im April 2025 veröffentlichte Daten zur Warteliste für planbare Versorgung zeigen 7,13 Millionen ausstehende Überweisungen in England, wobei die Augenheilkunde 646.000 Fälle beisteuert – an zweiter Stelle nach der Orthopädie[3]NHS England, „Daten zur Wiederherstellung planbarer Versorgung April 2025”, england.nhs.uk. Als Reaktion darauf vergab NHS England für 2025/26 Outsourcing-Verträge im Wert von 225 Millionen GBP an unabhängige Sektoranbieter, was 32 % mehr als im vorherigen Rahmenjahr entspricht. Die Private-Equity-Aktivität hielt Schritt: Morgan Stanley Private Credit injizierte im Mai 2025 102 Millionen USD in Unifeye Vision Partners zur Finanzierung von Standortakquisitionen im Vereinigten Königreich, während BGF im März 2025 eine Folgefinanzierungsrunde von 20 Millionen GBP für OCL Vision abschloss, die auf eine Verdoppelung des Operationssaaldurchsatzes abzielt. Diese Mittelzuflüsse stützen Rekordbestellungen für modulare Mikroskope und Phako-Maschinen, die für Tagesklinik-Durchlaufzeiten von ≤15 Minuten konfiguriert sind. Der kommerzielle Schwung verkürzt die Amortisationszeiten für Investitionsgüter und schafft Anreize für Anbieter, abonnementartige Leasingmodelle anzubieten, die Wartung und Verbrauchsmaterialien in vorhersehbare monatliche Gebühren bündeln.

Einführung von OCT-Diensten in Einkaufsstraßen durch große Optikketten

Specsavers, Vision Express und Boots fügten ihren Einzelhandelsstandorten im Jahr 2024 gemeinsam mehr als 450 Spektraldomänen-OCT-Scanner hinzu und brachten die nationale Gesamtzahl in der Gemeinschaftsoptometrie auf >2.100 Einheiten. Specsavers bestätigte im Januar 2025, dass OCT-Screening nun ein standardmäßiger, kostenloser Bestandteil aller „Erweiterten Augenuntersuchungen” in seinen 1.000 britischen Filialen ist, was die Überweisungszeit in die Sekundärversorgung in Pilotdaten aus Devon und Cornwall um durchschnittlich 12 Tage reduziert. Boots Opticians berichtete, dass 38 % der im Jahr 2024 per OCT festgestellten Anomalien sehbedrohende Erkrankungen waren, die eine dringende Krankenhausuntersuchung erforderten – ein Nachweis, der genutzt wurde, um 2025 neue Überweisungswege mit sechs Integrierten Versorgungsausschüssen auszuhandeln. Für Gerätehersteller liefert die Nachfrage von Optikketten Volumenstabilität außerhalb des traditionellen Krankenhausausschreibungszyklus und schafft sekundäre Einnahmequellen in Cloud-Analytik und Fernlesungslizenzen. NHS England hat die Absicht signalisiert, bis zum vierten Quartal 2025 Datenaustauschprotokolle mit akkreditierten Ketten zu formalisieren, was Gemeinschafts-OCT-Scans in erstattungsfähige „diagnostische Erstkontaktpunkte” verwandeln könnte.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an Ophthalmologen begrenzt den chirurgischen Durchsatz | −0.9% | Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Divergenz nach dem Brexit erhöht die Compliance-Kosten | −0.8% | Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Erstattungsobergrenzen für Premium-Intraokularlinsen | −0.7% | Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Hohe Standards für die Wiederaufbereitung von Geräten erhöhen die Betriebskosten | −0.6% | Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Ophthalmologen begrenzt den chirurgischen Durchsatz

Vom General Medical Council im Mai 2025 veröffentlichte Arbeitskräftestatistiken zeigen, dass die Vakanzrate für Ophthalmologie-Fachärzte bei 9,4 % liegt, gegenüber 8,7 % im Jahr 2024 und deutlich über dem Zielwert von 7 %. Die Volkszählung des RCOphth aus dem Jahr 2025 kommt zu dem Schluss, dass sofort 234 zusätzliche Fachärzte benötigt werden, um die aktuelle Nachfrage zu decken – eine Zahl, die sich bis 2030 verdoppeln dürfte, wenn die Ausbildungszahlen nicht deutlich steigen. Die Belastung der Arbeitskräfte führt zu einer Unterauslastung der Operationssäle: GIRFT-Prüfdaten zeigen, dass 17 % der im Jahr 2024 gebuchten Kataraktlisten aufgrund der Nichtverfügbarkeit von Chirurgen abgesagt oder vorzeitig beendet wurden. Die Gerätenutzungsraten hinken daher dem Wachstum des installierten Bestands hinterher, was die Ersatzzyklen dämpft und die Kapitalrendite für Investitionsgüter bei Anbietern nach unten zieht.

Regulatorische Divergenz nach dem Brexit erhöht die Compliance-Kosten

Mit Wirkung vom 16. Juni 2025 führte die Medicines and Healthcare products Regulatory Agency (MHRA) die UK Conformity Assessed (UKCA) plus Post-Market Surveillance Regulations ein, die Hersteller verpflichten, Leistungs-Dashboards für die gesamte Lebensdauer jedes im Inland verkauften ophthalmologischen Geräts zu pflegen. Der Verband der britischen Gesundheitstechnologieindustrien befragte im März 2025 61 Augenversorgungslieferanten und stellte fest, dass die durchschnittlichen Compliance-Kosten seit 2023 um 14 % gestiegen sind, wobei kleine Unternehmen Anstiege von bis zu 28 % meldeten. Die parallele Einhaltung der europäischen Medizinprodukteverordnung (MDR) bleibt für Exporteure obligatorisch, was doppelte Testbelastungen schafft, die Markteinführungen um drei bis sechs Monate verzögern. Multinationale Unternehmen haben den Mehraufwand durch dedizierte britische Regulierungsteams absorbiert; jedoch kündigten zwei Nischenimplantatehersteller Ende 2024 öffentlich ihren Rückzug vom britischen Markt an und nannten Kosten-Nutzen-Bedenken. Höhere Markteintrittsbarrieren schränken die Wettbewerbsvielfalt für NHS-Käufer ein und könnten die Preise nach oben treiben, wenn kleinere Innovatoren den Markt verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz der Sehkorrekturgeräte trifft auf Aufschwung der Diagnostik

Sehkorrekturgeräte halten im Jahr 2025 rund 59,74 % des Marktanteils für Ophthalmologische Geräte im Vereinigten Königreich und sichern weiterhin wiederkehrende Umsätze mit stabilen Kontaktlinsenverkäufen. Diagnose- und Überwachungsgeräte werden jedoch mit einer CAGR von 8,46 % übertreffen, unterstützt durch NHS-Verträge, die Analysedienste zu Premiumpreisen bündeln. Interoperable OCT-Plattformen, die Scans in unter einer Sekunde ermöglichen, verkürzen die Untersuchungszyklen und ermöglichen es Kliniken, mehr Patienten ohne zusätzliche Stuhlkapazitäten zu behandeln. Die berichtete Sensitivität des Computer-Assisted Retinal Analysis (CARA)-Systems von über 80 % für überweisungswürdige diabetische Retinopathie veranschaulicht, wie klinische Validierung die Akzeptanz beschleunigt. Anbieter rüsten ältere Funduskameras nur dann nach, wenn die KI-Kompatibilität eine Hardware-Parität erfordert, was auf eine anhaltende Nachrüstungspipeline hindeutet, die kurzfristige Stückverkäufe dämpft, aber den Umsatz mit Zubehör im Aftermarket steigert.

Anbieter, die Vordersegmentmodule integrieren, adressieren sowohl refraktive als auch Hornhautchirurgie, ohne den Platzbedarf zu erhöhen, was für platzbeschränkte städtische Operationssäle attraktiv ist. Innovationen bei Kontaktlinsen aus sauerstoffdurchlässigen Materialien erhalten den Einzelhandelsimpuls, aber der Margendruck durch Preiswettbewerb hält das absolute Umsatzwachstum moderat. Anbieter von Diagnosegeräten gleichen Bedenken hinsichtlich einmaliger Kapitalausgaben durch Leasingpläne aus, die auf NHS-Zahlungszyklen abgestimmt sind. Solche Vereinbarungen beinhalten Serviceverträge, die hochmargige Softwareumsätze erweitern und längere Produktentwicklungszeiträume unterstützen. Datengesteuerte Überwachungsfunktionen erfüllen auch die erhöhten Nachweisanforderungen der MHRA und schaffen einen Compliance-Schutzwall um vernetzte Plattformen.

Nach Krankheitsindikation: Stabilität bei Katarakt, Dynamik bei Diabetischer Retinopathie

Katarakt-Instrumente beanspruchen 34,78 % der Marktgröße für Ophthalmologische Geräte im Vereinigten Königreich im Jahr 2025, eine Position, die durch Modellierungen des Royal College of Ophthalmologists gestützt wird, die bis 2035 50 % mehr Kataraktoperationen prognostizieren. Die vorhersehbare Nachfrage sichert Skaleneffekte für Implantat- und Phako-Anbieter, während das NHS-Outsourcing an private Kliniken das Verfahrensvolumen auch bei Kapazitätsengpässen in öffentlichen Krankenhäusern aufrechterhält. Systeme für Diabetische Retinopathie verzeichnen mit einer CAGR von 7,62 % das schnellste Wachstum, angetrieben durch steigende Diabetesinzidenz und den landesweiten OCT-Rollout. Trusts verhandeln mehrjährige Verträge, die die Hardware-Abschreibung mit Screening-Zyklus-Verpflichtungen in Einklang bringen und stabile Cashflows für Bildgebungsanbieter sicherstellen.

Das Glaukommanagement profitiert von der Migration zu minimal-invasiven Geräten wie dem PRESERFLO MicroShunt, den Chirurgen einsetzen, wenn Leitlinien eine frühere Intervention empfehlen. Arbeitsabläufe bei altersbedingter Makuladegeneration (AMD) stützen sich auf hochauflösendere Bildgebung, die zeitnahe Entscheidungen zur Anti-VEGF-Therapie unterstützt, was Upgrades bei kombinierten Weitfeld- und OCT-Angiographiesystemen vorantreibt. Indikationsübergreifende Plattformen reduzieren die Beschaffungskomplexität und ermöglichen es Käufern, AMD- und Diabetespatienten mit derselben Einheit zu versorgen. Anbieter, die mit solchen flexiblen Systemen positioniert sind, verkürzen Verkaufszyklen und verteidigen die Preisgestaltung, insbesondere wenn Investitionsbudgets knapper werden.

Nach Endnutzer: Krankenhäuser sichern Volumen, ambulante Operationszentren beschleunigen

Krankenhäuser halten im Jahr 2025 einen Anteil von 40,05 % an der Marktgröße für Ophthalmologische Geräte im Vereinigten Königreich aufgrund ihres breiten Leistungsumfangs und des Managements komplexer Fälle. Dennoch entwickeln sich ambulante Operationszentren mit einer CAGR von 7,45 %, da die Tagesklinik zur Standardoption für die Routineophthalmologie wird. Der „Day Case First”-Datensatz des Getting It Right First Time (GIRFT)-Programms zeigt, dass 84 % der Eingriffe in England bereits am selben Tag abgeschlossen werden. Private Anbieter nutzen diese Effizienz, um NHS-Kataraktoutsourcing-Vereinbarungen zu gewinnen, und bündeln häufig refraktive Linsen-Upgrades für Selbstzahler. Ihre Beschaffungsunterlagen betonen Portabilität und kurze Umrüstzyklen und drängen Hersteller dazu, leichtere Mikroskope und Schnellzyklus-Sterilisationskassetten zu entwickeln.

Spezialkliniken nutzen hochwertige Innenausstattungen und Mikroskope der nächsten Generation mit digitalen Overlays als Marketingdifferenzierungsmerkmal und positionieren die Geräteleistung als Teil des Patientenerlebnisses. Öffentliche Krankenhäuser gleichen Kapazitätsengpässe aus, indem sie mit unabhängigen Sektorbehandlungszentren in Hub-and-Spoke-Modellen kooperieren, die Bildgebungsgeräte gemeinsam nutzen. Anbieter, die einheitlichen Kundendienst in beiden Umgebungen anbieten, stärken wiederkehrende Umsatzbasis durch Wartungsverträge, die mit dem Gerät verbunden bleiben, unabhängig vom Eigentümer.

Geografische Analyse

England bleibt der primäre Volumentreiber dank seiner größeren Bevölkerung und der direkten Kaufkraft von NHS England. Rahmenverträge für das Diabetische-Retinopathie-Screening konzentrieren die Bildgebungsnachfrage und erzeugen periodische Spitzen, die sich durch die Diagnostik-Lieferkette fortpflanzen. Schottland priorisiert Teleophthalmologie, um abgelegene Gemeinschaften zu erreichen, und erweitert die Nachfrage nach tragbaren Bildgebungssystemen mit Satellitenverbindung. Wales übernimmt ergebnisbasierte Vergabepiloten, die dokumentierte Sehschärfeverbesserungen honorieren, und drängt Anbieter zur Integration von Analyse-Dashboards. Das kleinere Krankenhausnetz Nordirlands beschleunigt Nachrüstungszyklen, um die Ausrichtung an den Gerätestandards Englands aufrechtzuerhalten und die grenzüberschreitende klinische Akkreditierung sicherzustellen.

Die Lehrkrankenhäuser Londons treiben die frühe Einführung KI-gestützter Diagnostik voran und bieten Referenzstandortstatus im Austausch für gebündelte Schulungspakete an. Krankenhausverbünde in Manchester und Birmingham replizieren diese Implementierungen und streben an, ambulante Rückstände aus pandemiebedingten Störungen abzubauen. Regionale ambulante Operationszentren in den Midlands und im Südwesten ziehen Private-Equity-Unterstützung an und bilden Mehrstandortnetzwerke, die Ophthalmologie-Mikroskopflotten von einem einzigen OEM standardisieren. Anbieter, die sowohl die Governance der devolvieren Nationen als auch die Cybersicherheitsstandards der Zentralregierung erfüllen, finden es leichter, mehrregionale Vereinbarungen zu sichern. Da sich digitale Governance-Rahmen angleichen, wird erwartet, dass sich die Beschaffungszyklen über die devolvieren Verwaltungen hinweg enger anpassen, was Nachfragespitzen glättet und logistische Reibungsverluste reduziert.

Regulatorisches Umfeld

Ophthalmologische Geräte in Großbritannien werden von der Medicines and Healthcare products Regulatory Agency (MHRA) im Rahmen der UK Medical Devices Regulations 2002 reguliert, wobei die Klassifizierung und Überwachung von Arzneimittel-Medizinprodukt-Kombinationen anhand der hauptsächlichen bestimmungsgemäßen Wirkung des Produkts festgelegt wird. Wenn ein arzneilich wirksamer Stoff dem Medizinprodukt untergeordnet ist (zum Beispiel wirkstofffreisetzende ophthalmologische Implantate), wird das Produkt als Medizinprodukt mit zusätzlicher Prüfung der arzneilichen Komponente reguliert. Integrierte Einheitskombinationen, die primär als Arzneimittel funktionieren, unterliegen der Arzneimittelgesetzgebung, müssen jedoch weiterhin die geltenden Sicherheits- und Leistungsanforderungen für Medizinprodukte erfüllen.

Die Übergangsregeln nach dem Brexit beeinflussen weiterhin die Marktzugangs- und Compliance-Planung. CE-gekennzeichnete Medizinprodukte können bis zum früheren der beiden Zeitpunkte – Ablauf des Zertifikats oder 30. Juni 2028 – auf den Markt in Großbritannien gebracht werden, und Geräte, die der EU-MDR/IVDR entsprechen, haben eine verlängerte Anerkennung bis zum 30. Juni 2030, während die langfristige Ausrichtung auf aktualisierte britische Anforderungen und stärker verlässlichkeitsbasierte Verfahren hindeutet. Im Februar 2026 startete die MHRA eine Konsultation zur unbefristeten Anerkennung CE-gekennzeichneter Medizinprodukte. Im Mai 2026 veröffentlichte sie einen Entwurf für Vorschriften, die das Konzept eines internationalen Reliance-Pfads einführen, was auf eine aktive Reformagenda hinweist, die die Einführungsreihenfolge und Dokumentationsstrategie für vernetzte und implantierbare ophthalmologische Geräte betrifft.

Wettbewerbslandschaft

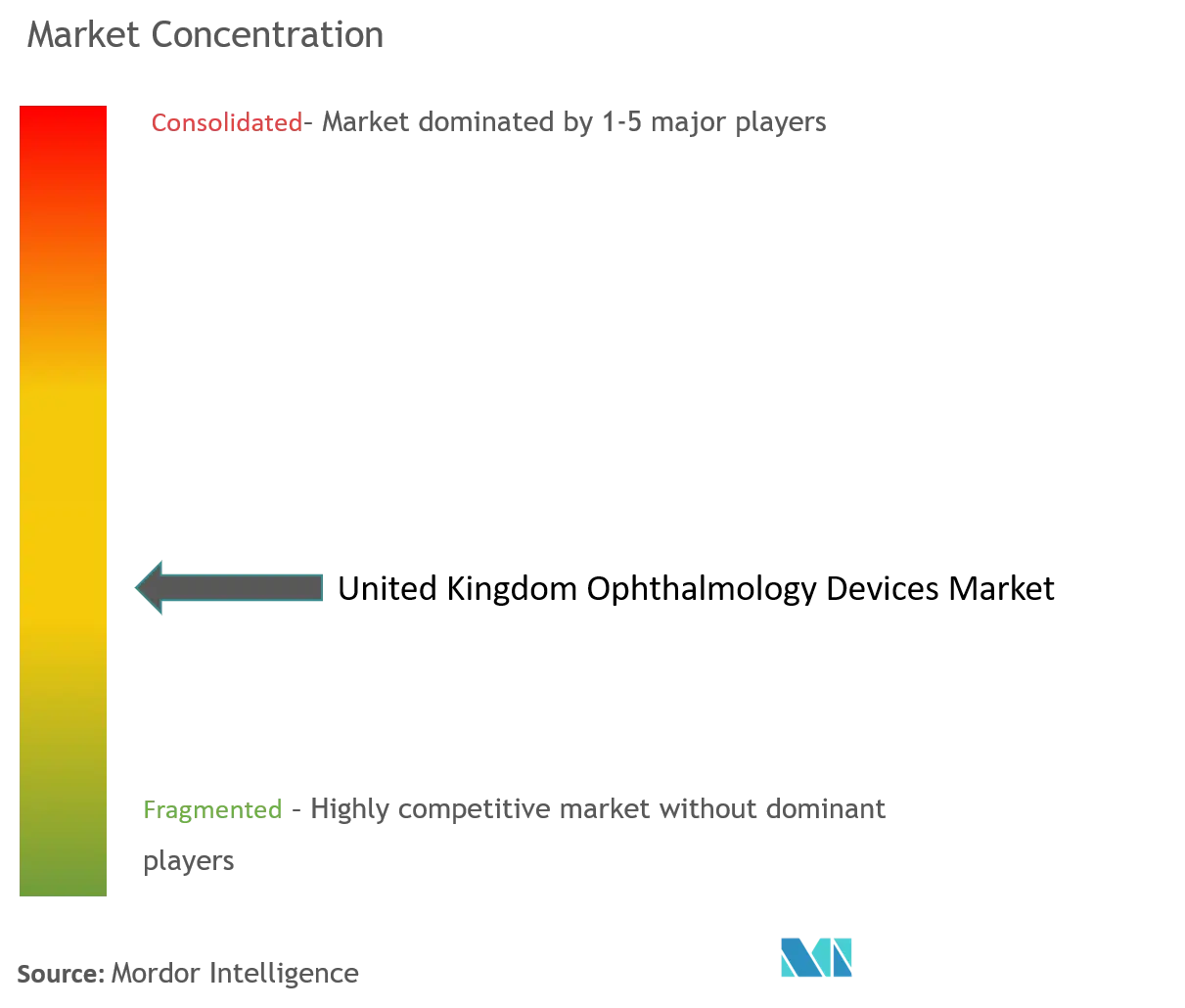

Der Markt für Ophthalmologische Geräte im Vereinigten Königreich weist eine moderate Konzentration auf. Alcon und Johnson & Johnson Vision Care nutzen etablierte Vertriebsnetzwerke, um dominante Positionen zu halten, während der inländische Akteur Rayner die Intraokularlinsenkapazität verdoppelt, um die NHS-Nachhaltigkeitsbeschaffungskriterien zu erfüllen. Das Software-Ökosystem von Carl Zeiss Meditec verbindet OCT, Gesichtsfeldanalysatoren und chirurgische Mikroskope in einer einzigen Datenschicht und ermöglicht es Chirurgen, Patientenmetriken über perioperative Kontaktpunkte hinweg einzusehen. STAAR Surgical sichert sich gegen die Abhängigkeit vom Kataraktmarkt durch ein Portfolio an implantierbaren Kollamerlinsen, das auf die steigende Nachfrage nach refraktiver Chirurgie bei jüngeren Bevölkerungsgruppen ausgerichtet ist. Die Übernahme von Oxular durch Regeneron erweitert dessen Plattform zur retinalen Wirkstoffverabreichung und veranschaulicht, wie Pharmaunternehmen Gerätesynergien anstreben.

Der Einfluss von Private Equity prägt Beschaffungsentscheidungen, da Sponsoren Geräte in Kliniknetzwerken standardisieren, um Mengenrabatte zu erzielen. Die Finanzierung von Unifeye Vision Partners durch Morgan Stanley Private Credit und Carlyles Verpflichtung von 250 Millionen EUR gegenüber Sanoptis sind typische Konsolidierungsstrategien, die Kaufkraft bündeln. Kliniken unter solcher Eigentümerschaft verhandeln Rahmenvereinbarungen, die Mindestabnahmemengen garantieren, was die Stückmargen komprimiert, aber den Lieferantenanteil am Geldbeutel sichert. Kleinere Spezialanbieter behalten ihren Einfluss in Nischenbereichen wie Spezial-Kontaktlinsen und beweisen, dass Innovation Skalennachteile ausgleichen kann, wenn die regulatorischen Hürden niedrig sind.

Die technologische Differenzierung dreht sich nun um Integration statt um isolierte Leistungsmetriken. Anbieter, die Hardware mit Analytik und sicheren Cloud-Gateways koppeln, erfüllen sowohl klinische als auch regulatorische Anforderungen im Rahmen der Lebenszeit-Überwachungsregel der MHRA. Diejenigen, denen vernetzte Plattformen fehlen, suchen häufig Partnerschaften oder Akquisitionen, um Lücken zu schließen – ein Trend, der sich voraussichtlich fortsetzen wird, da die Compliance-Kosten steigen. Krankenhäuser fordern in Ausschreibungsunterlagen zunehmend Nachweise über Cybersicherheitszertifizierungen, was die Einstiegshürde für kleinere Geräteunternehmen effektiv erhöht.

Marktführer für Ophthalmologische Geräte im Vereinigten Königreich

Alcon Inc.

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

CooperVision Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Community-basierte Diagnostik und datengestützte Versorgungspfade bieten kurzfristigen Spielraum für Bildgebung, Überweisungsmanagement und interoperable Analytik, die den Druck auf die Sekundärversorgung verringern. Die OCT-Kapazität im Einzelhandel hat sich durch große optische Ketten (Specsavers, Vision Express und Boots) erweitert, wodurch die Community-Optometrie auf mehr als 2.100 OCT-Geräte gestiegen ist, und Specsavers hat OCT als Standardbestandteil der Enhanced Eye Tests in seinen britischen Filialen positioniert. Diese Größenordnung unterstützt Chancen für Anbieter, die OCT-Hardware mit sicherer Cloud-Konnektivität, Remote-Befundungsdiensten und prüfungsbereitem Reporting kombinieren können, abgestimmt auf NHS-Pfadverhandlungen und die Beschaffungsaktivitäten der Integrated Care Boards.

Die Dynamik im chirurgischen Bereich wird auch durch elektive Warteschlangen und den fortgesetzten Ausbau der Kapazitäten im privaten Sektor geprägt, was die Nachfrage nach durchsatzstarken Arbeitsabläufen für Katarakt- und Glaukombehandlungen in ambulanten und modularen OP-Formaten unterstützt. Der von Private-Equity unterstützte Ausbau zeigt sich in Finanzierungsrunden wie der 102-Millionen-USD-Kapitalspritze von Morgan Stanley Private Credit in Unifeye Vision Partners (Mai 2025) und der Anschlussinvestition von BGF in OCL Vision (März 2025), die die Nachfrage nach Mikroskopen, Phako-Plattformen und für Tageschirurgie optimierten Verbrauchsmaterialien verstärken. Die regulatorische Reformaktivität schafft zudem ein Planungsfenster für Hersteller, um die Evidenzgenerierung und Einreichungsstrategie an der Ausrichtung der MHRA zu orientieren, einschließlich des kombinierten IMP+Device-Prüfwegs für Studien, die sowohl Prüfprodukte als auch Arzneimittel umfassen, sowie der Entwurfsänderungen der MHRA vom Mai 2026, die reliance-artige Mechanismen skizzieren, welche verändern könnten, wie sich globale Zulassungen in den Marktzugang für Großbritannien übersetzen.

Aktuelle Branchenentwicklungen

- Juli 2026: Alcon und RxSight kündigten eine nicht-exklusive Zusammenarbeit zur Entwicklung anpassbarer, presbyopiekorrigierender Intraokularlinsen an, wobei Alcon die globale Kommerzialisierung leitet und RxSight eine Vorabzahlung erhält. Das Programm unterstreicht den Wettbewerbsschwerpunkt auf Nachimplantations-Anpassbarkeit und Premium-IOL-Differenzierung, was sich auf Beschaffungsentscheidungen sowohl in NHS-nahen als auch in privaten Kataraktbehandlungsumgebungen auswirken kann.

- März 2025: BGF schloss eine Anschlussinvestition in OCL Vision ab, wodurch der Ausbau der Kapazitäten im privaten Sektor der britischen Ophthalmologie gestärkt und ein breiterer Zugang zu Katarakt- und Netzhautdiensten unterstützt wird. Die Finanzierung stärkt die Kapazität des privaten Netzwerks und prägt die Nachfrage nach Mikroskopen, Phako-Plattformen und verwandten Verbrauchsmaterialien.

- Juli 2024: Alcon schloss die Übernahme von BELKIN Vision ab und ergänzte damit die Direct Selective Laser Trabeculoplasty (DSLT)-Technologie zur Glaukombehandlung, wobei das DSLT-Gerät für den Einsatz im Vereinigten Königreich zugelassen ist. Die Transaktion erweiterte Alcons Glaukom-Portfolio um einen lasergestützten Therapiebereich, der die Ausstattung von Kliniken und die Kapitalallokation stärker in Richtung ambulanter Glaukombehandlungen verschieben kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Übersicht der Segmentierung

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- OCT-Scanner

- Fundus- und Netzhautkameras

- Autorefraktoren und Keratometer

- Hornhauttopographiesysteme

- Ultraschallbildgebungssysteme

- Perimeter und Tonometer

- Sonstige Diagnose- und Überwachungsgeräte

- Chirurgische Geräte

- Chirurgische Kataraktgeräte

- Vitreoretinale Chirurgische Geräte

- Refraktive Chirurgische Geräte

- Glaukom-Chirurgische Geräte

- Sonstige Chirurgische Geräte

- Sehkorrekturgeräte

- Brillengestelle und -gläser

- Kontaktlinsen

- Diagnose- und Überwachungsgeräte

- Nach Krankheitsindikation

- Katarakt

- Glaukom

- Diabetische Retinopathie

- Sonstige Krankheitsindikationen

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Augenkliniken

- Ambulante Operationszentren

- Sonstige Endnutzer

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ophthalmologische Geräte im Vereinigten Königreich?

Die Marktgröße für Ophthalmologische Geräte im Vereinigten Königreich beträgt im Jahr 2026 2,31 Milliarden USD.

Wie schnell wird der Markt für Ophthalmologische Geräte im Vereinigten Königreich voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,18 % wächst und bis 2031 einen Wert von 3,12 Milliarden USD erreicht.

Welches Gerätesegment wächst innerhalb des Marktes am schnellsten?

Diagnose- und Überwachungsgeräte zeigen den stärksten Schwung mit einer erwarteten CAGR von 8,46 % bis 2031.

Warum sind ambulante Operationszentren wichtig für das Marktwachstum?

Ambulante Operationszentren führen die meisten routinemäßigen Augeneingriffe als Tagesklinikfälle durch und expandieren mit einer CAGR von 7,45 %, was die Nachfrage nach tragbaren, hochdurchsatzfähigen Geräten antreibt.

Wie werden die MHRA-Vorschriften die Geräteanbieter beeinflussen?

Strengere Lebenszeit-Leistungsüberwachung erhöht die Compliance-Kosten und begünstigt Hersteller, die sichere Datenerfassungsfähigkeiten in ihre Plattformen integrieren.

Seite zuletzt aktualisiert am: