Größe und Marktanteil des südafrikanischen Marktes für ophthalmologische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

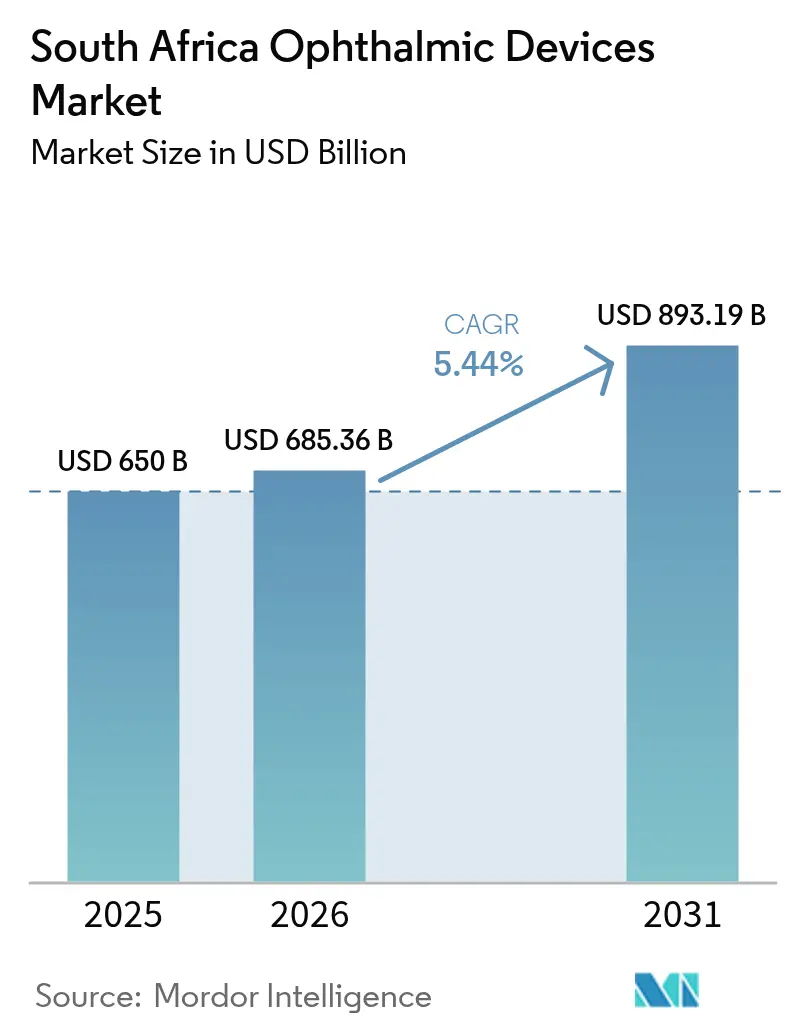

| Marktgröße im Basisjahr (2025) | 650 Milliarden US-Dollar |

| Marktgröße (2026) | 685.36 Milliarden US-Dollar |

| Marktgröße (2031) | 893.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

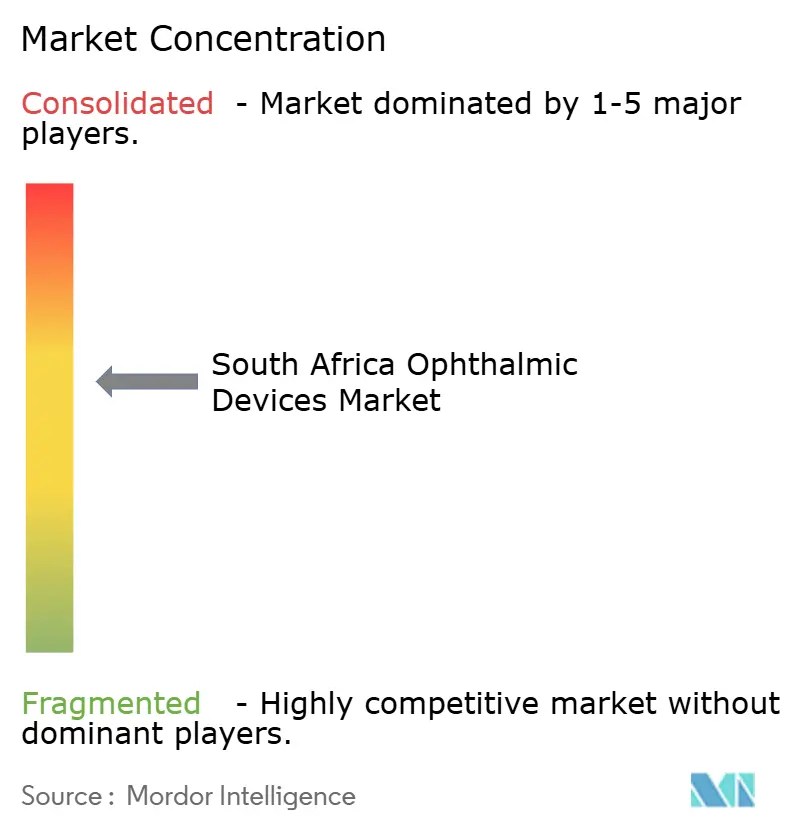

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Marktes für ophthalmologische Geräte durch Mordor Intelligence

Die Größe des südafrikanischen Marktes für ophthalmologische Geräte wird voraussichtlich von USD 650 Millionen im Jahr 2025 auf USD 685,36 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,44 % über 2026–2031 USD 893,19 Millionen erreichen. Die Nachfrage wächst, da steigende Operationsvolumina bei Kataraktoperationen, wachsende Screening-Programme für diabetische Retinopathie und eine breitere Erstattung durch Krankenversicherungen mit technologischen Upgrades sowohl im öffentlichen als auch im privaten Bereich zusammentreffen. Multinationale Hersteller haben reagiert, indem sie lokale Montagewerke eingerichtet haben, um die Rand-Volatilität auszugleichen, während öffentliche Ausschreibungen zunehmend Lebenszyklusserviceverträge vorschreiben, die Geräte mit Schulung und Wartung bündeln. Die frühe Einführung KI-gestützter Diagnostik in städtischen Krankenhäusern zeigt Effizienzgewinne im Arbeitsablauf, die wiederum den Kauf hochauflösender OCT- und Fundusbildgebungssysteme ankurbeln. Gleichzeitig verbreitert die Zunahme von Optikeinzelhandelsketten in Townships den Einstiegspool von Patienten, die später zur chirurgischen Versorgung übergehen.

Wichtigste Erkenntnisse des Berichts

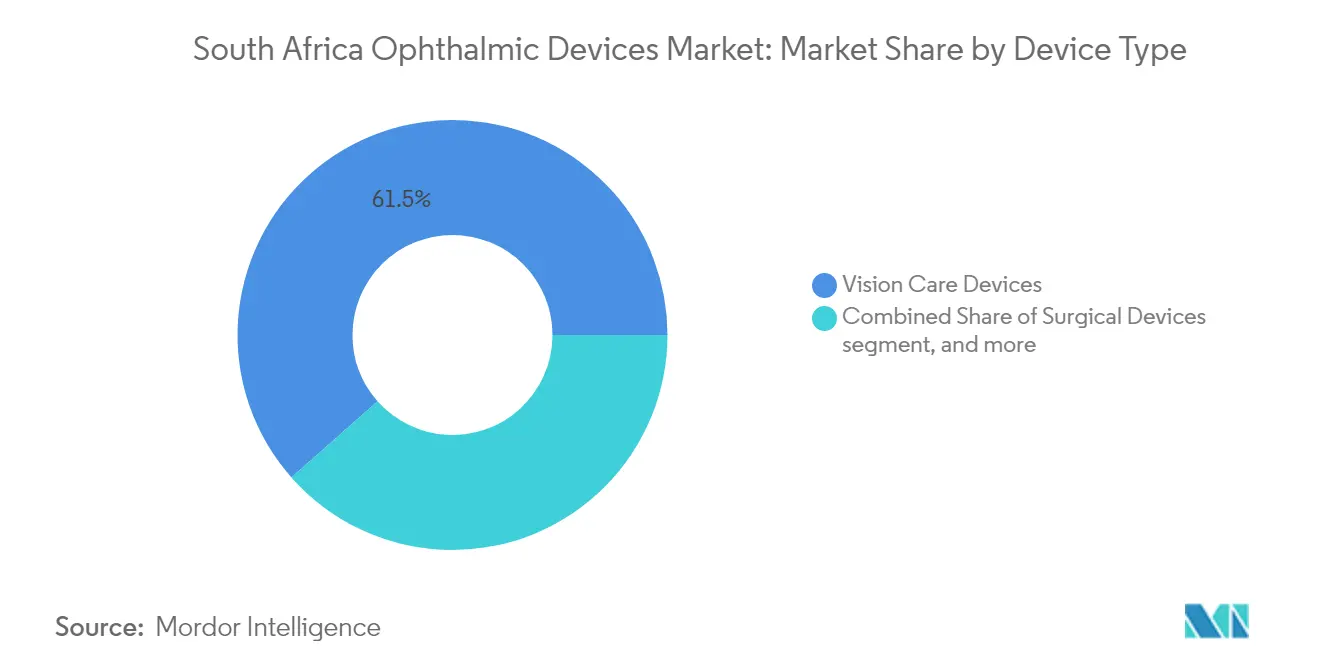

- Nach Gerätetyp hielten Sehkorrekturprodukte im Jahr 2025 einen Marktanteil von 61,52 % am südafrikanischen Markt für ophthalmologische Geräte, während Diagnose- und Überwachungsgeräte bis 2031 voraussichtlich mit einem CAGR von 7,54 % wachsen werden.

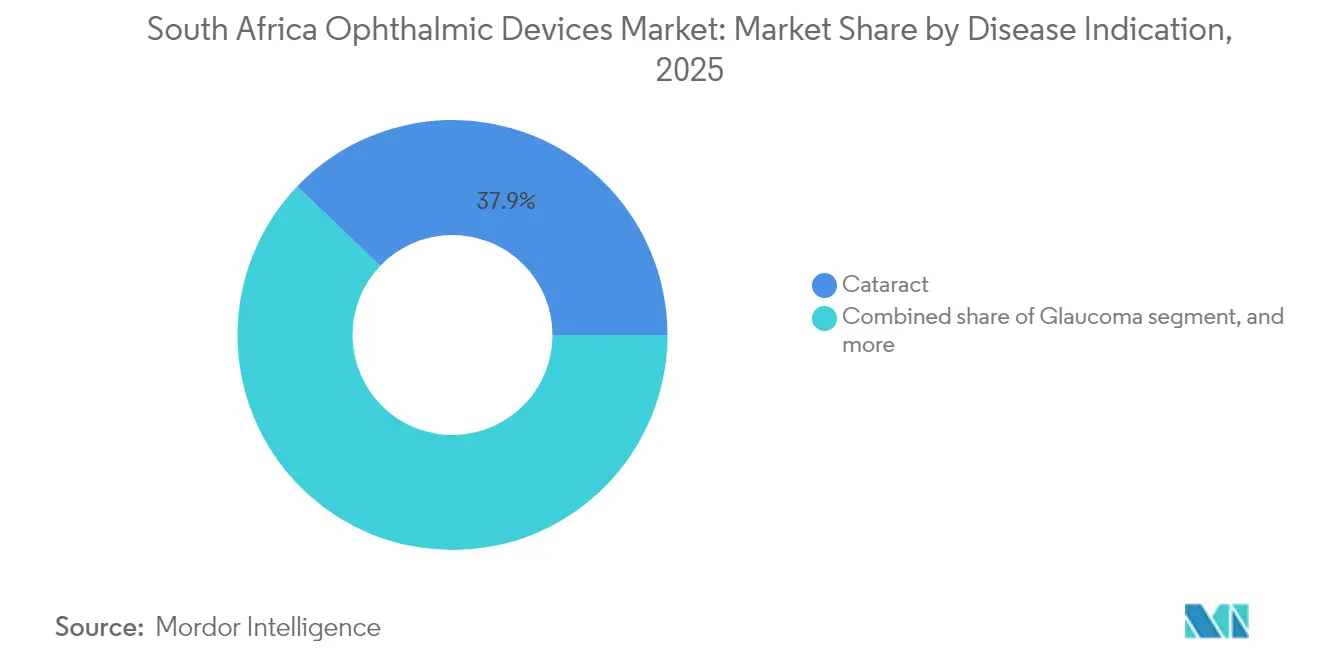

- Nach Krankheitsindikation dominierten Kataraktprodukte mit einem Anteil von 37,86 % an der Marktgröße des südafrikanischen Marktes für ophthalmologische Geräte im Jahr 2025; Geräte für diabetische Retinopathie werden bis 2031 voraussichtlich mit einem CAGR von 6,78 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Umsatzanteil von 42,09 % am südafrikanischen Markt für ophthalmologische Geräte; ambulante Operationszentren verzeichnen mit 6,62 % über 2026–2031 den höchsten prognostizierten CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Marktes für ophthalmologische Geräte

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz diabetischer Retinopathie angesichts der wachsenden Diabetesprävalenz in Südafrika | +0,40 | Limpopo und wichtige städtische Provinzen | Langfristig (≥ 4 Jahre) |

| Das staatliche Programm Vision 2030 für Augengesundheit steigert das chirurgische Volumen im öffentlichen Sektor | +0,30 | Nationale öffentliche Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Femtosekunden-Kataraktlasern und SMILE-Lasern in Privatkrankenhäusern | +0,35 | Gauteng und Westkap | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Krankenversicherungsdeckung für Intraokularlinsen und Premium-Diagnostik | +0,25 | Große städtische Zentren | Mittelfristig (2–4 Jahre) |

| Wachstum von Sehkorrektur-Einzelhandelsketten in städtischen Townships, das die Gerätenachfrage steigert | +0,15 | Townships in Johannesburg, Kapstadt und Durban | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz diabetischer Retinopathie

Die Prävalenz diabetischer Retinopathie von 35,3 % unter Diabetespatienten in Limpopo treibt beispiellose Bestellungen für hochauflösende OCT-Scanner und mydriatische Funduskameras an, wobei die Gesamtnachfrage bis 2027 voraussichtlich um 40 % steigen wird. Krankenhäuser setzen zunehmend auf Teleophthalmologie-Modelle, bei denen Techniker Netzhautbilder in ländlichen Kliniken aufnehmen und Ophthalmologen diese aus der Ferne interpretieren, wodurch Überweisungsverzögerungen um bis zu 60 % reduziert werden. Geräteanbieter strukturieren Verträge nun als servicebasierte Abonnements, die Kosten über mehrjährige Screening-Quoten verteilen und den anfänglichen Kapitalaufwand reduzieren. Die daraus resultierende Beschaffungsflexibilität beschleunigt die Einführung bei Provinzgesundheitsbehörden, die Käufe zuvor aufgrund von Haushaltszyklus-Einschränkungen verzögert hatten. Anbieter, die KI-Bewertungsalgorithmen in Bildgebungsplattformen integrieren, berichten von 25 % schnelleren Lesezeiten, wodurch knappe Ophthalmologen für chirurgische Aufgaben freigestellt werden.

Staatliches Programm Vision 2030 für Augengesundheit

Das Programm Vision 2030 für Augengesundheit zielt auf eine 30-prozentige Steigerung der effektiven Kataraktoperationsabdeckung ab und hat die Kataraktvolumina in öffentlichen Krankenhäusern im Jahr 2024 bereits um 15 % im Jahresvergleich gesteigert[1]Weltgesundheitsorganisation, „Weltbericht über Sehvermögen”, who.int. Ausschreibungsunterlagen bündeln zunehmend Phako-Maschinen, Mikroskope und Verbrauchsmaterialien mit Chirurgen-Schulungsmodulen, um eine kontinuierliche Gerätenutzung nach der Installation sicherzustellen. Hersteller, die modulare chirurgische Sets für Bezirkskrankenhausoperationssäle anbieten, gewinnen Ausschreibungen in Limpopo und Ostkap, wo weniger als 47 % der Einrichtungen zuvor über eine angemessene Augenversorgungsinfrastruktur verfügten. Mit der Ausweitung des Programms erwarten Lieferanten mehrjährige Lieferpipelines für Intraokularlinsen, Phakoemulsifikationshandstücke und kostengünstige Spaltlampen, die intermittierenden Stromausfällen standhalten können.

Rasche Einführung von Femtosekunden-Kataraktlasern und SMILE-Lasern

Privatkrankenhäuser in Gauteng und Westkap installierten 2024 35 % mehr Femtosekundenlaser-Plattformen und trieben das Segment in Richtung zweistelliges Wachstum[2]Europäische Gesellschaft für Katarakt- und Refraktivchirurgen, „Einführungstrends bei FLACS”, escrs.org. Die Finanzierung auf Basis eines Entgelts pro Eingriff erweist sich als entscheidend für unabhängige Kliniken, die zuvor Kapitalinvestitionen von USD 1 Million nicht rechtfertigen konnten. Die Patientennachfrage wird durch reduzierte chirurgische Energie und schnellere Sehrehabilitation gestützt, was Versicherer dazu veranlasst, FLACS als erstattungsfähiges Upgrade statt als rein elektiven Eingriff einzustufen. Kliniken, die kombinierte Femtosekunden-Katarakt- und SMILE-Refraktivpakete vermarkten, berichten von 18 % höheren Konversionsraten bei myopen Patienten im Alter von 25–40 Jahren, was den chirurgischen Trichter für Premium-Intraokularlinsen erweitert.

Ausweitung der Krankenversicherungsdeckung

Augenversorgungsleistungen machten 2024 3,1 % der gesamten Versicherungsauszahlungen aus, und neue Zusatzversicherungsprodukte für 2025 erstatten nun Premium-Multifokal-Intraokularlinsen bis zu ZAR 213.000 pro Jahr. Geschlossene Versicherungen, die mehr pro Versicherungsnehmer ausgeben als offene Versicherungen, verhandeln volumenbasierte Rabatte, die die Amortisationszeiten für Diagnosegeräte in Netzwerkkrankenhäusern verkürzen. Gerätehersteller passen nun segmentierte Produktlinien – Einstieg, Standard und Premium – an die abgestufte Leistungsstruktur an. Da die Zuzahlungen für Ophthalmologie unter die Kosten für optometrische Leistungen fallen, umgehen mehr Patienten die routinemäßige Brillenversorgung und entscheiden sich für eine definitive chirurgische Korrektur, was die gesamte adressierbare Basis für chirurgische Plattformen und Verbrauchsmaterialien erweitert.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Ophthalmologendichte außerhalb von Gauteng und Westkap schränkt die Gerätenutzung ein | −0,80 | Ländliche Provinzen | Langfristig (≥ 4 Jahre) |

| Hohe Importzölle und Rand-Volatilität treiben die Kosten für Investitionsgüter in die Höhe | −0,70 | National | Kurzfristig (≤ 2 Jahre) |

| Verzögerte Erstattungsgenehmigungen für neue ophthalmologische Technologien durch den Rat für Krankenversicherungen | −0,50 | Privatsektor-Anbieter | Mittelfristig (2–4 Jahre) |

| Gefälschte kostengünstige Linsen auf informellen Märkten untergraben den Absatz von Premium-Marken | −0,20 | Informelle städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Ophthalmologendichte außerhalb von Gauteng und Westkap

Mehr als 90 % der Optometristen versorgen weniger als 16 % der Bevölkerung, und 85 % der Ophthalmologen sind im Privatsektor tätig, was weite ländliche Bezirke ohne Facharztversorgung lässt[3]Gesundheitsministerium, „Umsetzungsrahmen für Augengesundheit Vision 2030”, health.gov.za. Dieses Ungleichgewicht senkt das Gerätedurchdringungspotenzial in Provinzen wie Nordkap und Nordwest um bis zu 80 %. Um die Lücke zu schließen, entwickeln Hersteller automatisierte Autorefraktoren und vereinfachte Spaltlampenkameras, die Pflegepersonal nach kurzen Schulungen bedienen kann, doch die Einführung bleibt durch begrenzte Wartungskapazitäten eingeschränkt. Das Hub-and-Spoke-Teleophthalmologie-Modell lindert Arbeitsablauf-Engpässe, ist jedoch auf zuverlässiges Breitband angewiesen, das nur 42 % der ländlichen Kliniken erreicht. Folglich müssen Lieferanten Solarenergie-Kits und Ferndiagnostik bündeln, um Geräte betriebsbereit zu halten.

Hohe Importzölle und Rand-Volatilität

Über 70 % der ophthalmologischen Geräte werden importiert, und die Schwankungen des Rand haben Preisangebote innerhalb eines einzigen Ausschreibungszyklus um bis zu 15 % ausgeweitet. Kleinere Praxen verschieben Upgrades, wenn Wechselkursschwankungen die Kreditrückzahlungen erhöhen und die Ersatzzyklen verlängern. Multinationale Unternehmen wie Alcon haben reagiert, indem sie Intraokularlinsen-Packs lokal montieren, die Landekosten um 12 % senken und die Budgets des öffentlichen Sektors abfedern. Auch die regionale Komponentenbeschaffung gewinnt an Bedeutung; ein führender Mikroskophersteller erwartet, bis 2027 30 % seiner Präzisionsmetallteile an einen Lieferanten in Durban zu verlagern. Diese Lokalisierungsmaßnahmen dämpfen die Preisvolatilität schrittweise, erfordern jedoch Technologietransfervereinbarungen und behördliche Genehmigungen, die die Markteinführungszeit für neue Modelle verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Sehkorrektur führt, Diagnostik beschleunigt sich

Die Sehkorrekturkategorie generierte 2025 61,52 % des südafrikanischen Marktes für ophthalmologische Geräte, was die hohe Belastung durch unkorrigierte Brechungsfehler im Land und die Rolle von Brillen als zugänglichstem Einstiegspunkt in die Augengesundheit widerspiegelt. Die stetige Expansion von Einzelhandelsketten in Townships verbreitert die Verbraucherreichweite, während Online-Plattformen für den Linsenaustausch die Häufigkeit von Wiederholungskäufen erhöhen. Premium-Tageslinsen machen nun 17 % des Einzelhandelsumsatzes aus, was auf einen Upgrade-Zyklus hindeutet, der die Stückmargen steigert.

Das Segment Diagnose und Überwachung, das bis 2031 voraussichtlich mit 7,54 % wächst, ist der am schnellsten wachsende Beitrag zum südafrikanischen Markt für ophthalmologische Geräte. OCT-Scanner machen bereits mehr als 24 % des Diagnostikumsatzes aus, gestützt durch Screening-Mandate für diabetische Retinopathie. Anbieter bündeln zunehmend KI-Erkennungssoftware, die Pathologien mit einer Genauigkeit von 97,3 % klassifiziert und es Nicht-Ophthalmologen ermöglicht, Fälle schnell zu triagieren. Im Prognosezeitraum wird ein stärker vernetztes Beschaffungsmodell im öffentlichen Sektor Anbieter zwingen, die Kompatibilität mit nationalen Gesundheitsinformationsaustauschsystemen sicherzustellen, wodurch Software zu einem entscheidenden Ausschreibungskriterium wird.

Chirurgische Geräte bilden einen kleineren, aber sich schnell entwickelnden Teil des südafrikanischen Marktes für ophthalmologische Geräte. Femtolaser-Plattformen, MIGS-Implantate und Handstücke für die Phakoemulsifikation verankern gemeinsam eine hochwertige Nische, die durch die Kataraktziele von Vision 2030 und die Nachfrage des Privatsektors nach Premium-Sehkorrekturoptionen angetrieben wird. Das OMNI Surgical System bietet beispielsweise kombinierte Kanaloplastik und Trabekulotomie in einem einzigen Gerät, reduziert die postoperative Medikamentenabhängigkeit und verkürzt die nationalen Krankenhausaufenthalte. Gerätehersteller, die sowohl konventionelle als auch minimal-invasive Lösungen anbieten, nehmen eine strategische Position ein, da Chirurgen auf Techniken der nächsten Generation umsteigen.

Nach Krankheitsindikation: Dominanz von Katarakt, Dynamik bei diabetischer Retinopathie

Kataraktprodukte beherrschten 2025 mit einem Marktanteil von 37,86 % den südafrikanischen Markt für ophthalmologische Geräte, angetrieben durch robuste chirurgische Protokolle und wachsenden staatlichen Fokus auf den Abbau von Rückständen. Die Ausschreibungsvolumina im öffentlichen Sektor stiegen nach dem 15-prozentigen Anstieg der Kataraktoperationen im Jahr 2024 stark an, was Hersteller von Phako-Sonden dazu veranlasste, regionale Lagerkapazitäten auszubauen, um Engpässe zu vermeiden.

Geräte für diabetische Retinopathie verzeichnen mit einem CAGR von 6,78 % die schnellste prognostizierte Expansion, angetrieben durch epidemiologischen Druck durch steigende Diabetesprävalenz und das nationale Engagement für telemedizinisch gestütztes Netzhaut-Screening. Funduskameras für den Batteriebetrieb dringen nun in mobile Kliniken vor, die Bergbaugemeinschaften versorgen, während cloudbasierte KI-Bewertungssysteme die Berichtsbearbeitungszeit auf unter 24 Stunden reduzieren.

Das Glaukomgeräte-Segment, einschließlich MIGS-Implantaten und langwirksamen Wirkstofffreisetzungsstents, behält eine bedeutende Größe, da das chronische Management des intraokularen Drucks eine lebenslange Nachsorge erfordert. Neue Mikro-Shunt-Designs, die sich in elektronische Gesundheitsaktensysteme integrieren, veranschaulichen, wie chirurgische Hardware und Datenerfassung zu einem ganzheitlichen Krankheitsmanagementangebot konvergieren. Eine breitere Einführung hängt von Schulungen ab; Workshops unter der Leitung von Glaukomchirurgen aus Gauteng haben die MIGS-Eingriffszahlen im Ostkap seit 2023 verdoppelt.

Nach Endnutzer: Krankenhäuser führen weiterhin, ambulante Operationszentren gewinnen an Dynamik

Krankenhäuser machten 2025 42,09 % des Umsatzes des südafrikanischen Marktes für ophthalmologische Geräte aus, dank umfassender Leistungsportfolios und etablierter Überweisungsketten who.int. Öffentliche Einrichtungen, die durch die Finanzierung von Vision 2030 gestärkt werden, erneuern veraltete Mikroskope und Spaltlampen nach mehr als einem Jahrzehnt aufgeschobener Wartung. Privatkrankenhäuser differenzieren sich durch Premium-Technologie und bewerben Zeiss-basierte 3D-Heads-up-Visualisierung und LenSx-gestützte Kataraktoperationssäle, um versicherte Patienten anzuziehen.

Ambulante Operationszentren, die voraussichtlich mit einem CAGR von 6,62 % wachsen werden, bieten niedrigere Gemeinkosten und einen schnellen Falldurchsatz, was sie zu attraktiven Partnern für Femtolaser-Anbieter mit Pay-per-Eingriff-Modellen macht. Darüber hinaus haben mehrere Ophthalmologen-Kooperativen leerstehende Einzelhandelsflächen in eingriffsbereite Außenstellen umgewandelt, die täglich bis zu 25 Kataraktfälle durchführen. Dieses Modell senkt die Einrichtungsgebühren um bis zu 30 % unter die Krankenhaustarife, was es Versicherungen ermöglicht, Operationen zu genehmigen, die sonst die Leistungsgrenzen überschreiten würden.

Ophthalmologische Fachkliniken in städtischen Knotenpunkten bleiben Innovationstestbetten, die häufig KI-gestützte Keratometrie und wellenfrontgeführte LASIK-Plattformen erproben, bevor sie breiter eingeführt werden. Ihre aktive Präsenz in sozialen Medien schafft Verbraucherbewusstsein, das letztendlich sowohl ambulante Operationszentren als auch Krankenhäuser mit Patienten versorgt und die integrierte Versorgungsschleife stärkt, die öffentliche Planer für die nationale Augengesundheit anstreben.

Geografische Analyse

Die Provinzen Gauteng und Westkap trugen 2025 rund 64,58 % des Umsatzes des südafrikanischen Marktes für ophthalmologische Geräte bei, ein überproportionaler Anteil im Verhältnis zu ihrem Bevölkerungsgewicht von 30 %. Diese Konzentration spiegelt höhere verfügbare Einkommen, eine dichte Krankenversicherungsdurchdringung und die Konzentration von mehr als 70 % der aktiven Ophthalmologen in Johannesburg, Pretoria und Kapstadt wider. Geräteanbieter erproben neue Technologien häufig zuerst in diesen Zentren, bevor sie auf Sekundärstädte ausgeweitet werden, da bewährte Nutzungsstatistiken die Erstattungsverhandlungen vereinfachen.

KwaZulu-Natal und Ostkap entwickeln sich zu aufstrebenden Schwerpunkten, da Provinzgesundheitsbehörden Vision-2030-Mittel in vernachlässigte Bezirke lenken. Erwachsene im Ostkap ab 35 Jahren weisen eine Sehbeeinträchtigungsprävalenz von 51 % und eine Blindheitsprävalenz von 6,6 % auf, hauptsächlich durch unkorrigierte Brechungsfehler (38 %) und Katarakt (20 %). Gezielte mobile Operationskarawanen, ausgestattet mit kompakten Phako-Maschinen und solarbetriebenen Mikroskopen, veranstalten nun wöchentliche Außeneinsätze, bei denen gemeinsam 1.200 Kataraktextraktionen pro Quartal durchgeführt werden – was eine inkrementelle Nachfrage nach Verbrauchsmaterialien erschließt.

Die Provinzen Limpopo, Nordkap und Nordwest veranschaulichen das Potenzial zur Lückenschließung – und die Herausforderungen – öffentlicher Investitionen. Weniger als 47 % der Einrichtungen in Limpopo verfügten Ende 2024 über angemessene Augenversorgungsressourcen, was eine Gerätebeschaffungsinitiative auslöste, die robusten Spaltlampen, Autorefraktoren und pädiatrischen Sehscreening-Kits Priorität einräumt. Lieferkettenprobleme – lange Straßenentfernungen, begrenzte Kühlkettenkapazität für bestimmte Bildsensoren und intermittierende Stromversorgung – erfordern jedoch, dass Anbieter Verpackungen neu gestalten und netzunabhängige Stromlösungen einschließen. Hersteller, die diese logistischen Realitäten berücksichtigen, gewinnen einen Erstmover-Vorteil, da Provinzausschreibungen zunehmend den Lebenszyklusservice über den Listenpreis stellen.

Städtische Townships in der Nähe von Johannesburg, Kapstadt und Durban stellen das am schnellsten wachsende Sehkorrektur-Einzelhandelssegment dar. Ketten, die Optometrie, grundlegende ophthalmologische Diagnostik und Mikrofinanzierung kombinieren, ermöglichen es Erstbrillenträgern, innerhalb eines einzigen Kreditzyklusses auf Kontaktlinsen umzusteigen. Diese Filialen speisen auch Überweisungspipelines zu nahegelegenen ambulanten Operationszentren für Lasersehhilfe-Beratungen und verlagern chirurgische Volumina subtil weg von großen Krankenhäusern. Teleophthalmologie-Einführungen gleichen den Zugang zu Fachärzten weiter an: Township-Kliniken, die mit cloudverbundenen Funduskameras ausgestattet sind, leiten Bilder nun an akademische Krankenhäuser weiter, reduzieren unnötige Reisen und konzentrieren chirurgische Überweisungen auf Fälle, die wirklich tertiäre Versorgung benötigen.

Regulatorisches Umfeld

Ophthalmologische Geräte in Südafrika werden von der South African Health Products Regulatory Authority (SAHPRA) im Rahmen des Medicines and Related Substances Act (Act 101 of 1965) und der Regulations Relating to Medical Devices and In Vitro Diagnostic Medical Devices (Government Gazette No. 40480) reguliert. SAHPRA verwendet ein risikobasiertes Klassifizierungssystem (Klassen A bis D), das die Anforderungen an die Konformitätsbewertung, die Tiefe der Dossiers und die Verpflichtungen nach dem Markteintritt beeinflusst. Für höherriskante ophthalmologische Implantate und chirurgische Geräte benötigen Antragsteller außerdem eine geeignete Betriebslizenz für Herstellung, Import, Export oder Vertrieb.

Bei Grenzfall- und Kombinationsprodukten, bei denen sich Geräte- und Arzneimitteleigenschaften überschneiden, hängt die SAHPRA-Entscheidung vom primären Wirkmechanismus (PMOA) ab, der bestimmt, ob der Einreichungsweg den Anforderungen für Medizinprodukte oder Arzneimittel folgt. Das regulatorische Umfeld verknüpft die Wahl des Zulassungswegs auch mit der Versorgungsstrategie: SAHPRA hat eine Richtlinie zur lokalen Fertigung (unterzeichnet im Juni 2025) erlassen, die die inländische Herstellung unterstützt und einen Mechanismus für vorrangige Prüfung für qualifizierende lokal hergestellte Gesundheitsprodukte enthält, was die Markteinführungsentscheidungen von Unternehmen prägt, die die lokale Montage oder Verpackung von ophthalmologischen Verbrauchsmaterialien und Implantat-Kits planen.

Wettbewerbslandschaft

Der südafrikanische Markt für ophthalmologische Geräte ist mäßig fragmentiert, doch das Premium-Segment zeigt eine zunehmende Konzentration um eine Handvoll globaler Akteure. Alcon, Johnson & Johnson Vision Care und Carl Zeiss Meditec kontrollierten zusammen 2024 47 % des Premium-Intraokularlinsen-Umsatzes, einen Vorsprung, den sie durch Chirurgen-Schulungsprogramme und multimodale Servicebündel festigen. Lokale Tochtergesellschaften investieren in technische Supportteams, die bei Reparaturen Leihgeräte am selben Tag bereitstellen – ein entscheidender Differenzierungsfaktor in hochvolumigen Kataraktzentren, wo Ausfallzeiten die Rentabilität beeinträchtigen.

Regionale Herausforderer konzentrieren sich auf kostenoptimierte Diagnosegeräte und generische Verbrauchsmaterialien. Ein in Durban ansässiger Hersteller hat kürzlich ein Einweg-Phako-Handstück eingeführt, das 22 % günstiger als importierte Äquivalente ist und Marktanteile in zahlenden Segmenten gewinnt. Obwohl gefälschte Linsen auf informellen Märkten kursieren, betrifft ihre Auswirkung eher kostengünstige Brillen als chirurgische Kategorien; dennoch setzen Premium-Marken Hologramm-Authentifizierung und QR-Code-Verifizierung durch, um das Verbrauchervertrauen zu erhalten.

Strategische Partnerschaften nehmen zu, da Hersteller Erstattungszugang anstreben. Ein führender OCT-Anbieter sicherte sich eine Rahmenvereinbarung mit einer geschlossenen Krankenversicherung, die 280.000 Versicherte abdeckt, um Geräte in 14 Netzwerkkrankenhäusern zu installieren, finanziert durch eine Gebühr pro Untersuchung, die aus Einsparungen bei Komplikationen im Spätstadium der Retinopathie gezahlt wird. Gleichzeitig positionieren Datenanalysepartnerschaften Gerätehersteller als Mitarbeiter im Bereich der Bevölkerungsgesundheit: Zeiss integriert anonymisierte Bilddatensätze mit einem akademischen KI-Labor in Pretoria, um Glaukom-Progressionsalgorithmen zu verfeinern und seine Position bei künftigen Ausschreibungen zu stärken, die Datenwissenschaftsfähigkeiten betonen.

Trotz der Rand-Volatilität betrachten multinationale Unternehmen die lokalisierte Produktion als Absicherung; Alcons Montagelinie für Clareon-Intraokularlinsen in Kapstadt verkürzte die Lieferzeiten auf zwei Wochen und senkte die Landekosten um 12 %, was Johnson & Johnson dazu veranlasste, Bloemfontein für eine potenzielle Kontaktlinsen-Blisterpackungsanlage zu erkunden. Solche Schritte signalisieren einen strategischen Wandel von reiner Importabhängigkeit hin zu hybriden Lieferketten, die Währungsschwankungen abfedern und gleichzeitig regionale Exportambitionen nach Botswana, Namibia und Simbabwe unterstützen.

Marktführer der Branche für ophthalmologische Geräte in Südafrika

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care Inc.

Bausch + Lomb (Bausch Health)

Hoya Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Lokalisierung und Versorgungssicherheit stellen einen praktischen Freiraum für hochvolumige Kataract- und refraktive Versorgungsabläufe dar, angesichts der Marktabhängigkeit von Importen und der Empfindlichkeit der Beschaffung gegenüber Währungsschwankungen. Die SAHPRA-Richtlinie zur lokalen Fertigung vom Juni 2025, die eine vorrangige Prüfung für qualifizierende lokal hergestellte Gesundheitsprodukte vorsieht, bietet einen klaren Hebel für Hersteller, die die inländische Montage und Verpackung von ophthalmologischen Verbrauchsmaterialien und Implantat-Kits ausbauen möchten. Dies steht im Einklang mit der bereits stattfindenden Lokalisierung bei der Montage von Intraokularlinsenpackungen, die die Reaktionsfähigkeit bei Ausschreibungen verbessern kann. Es passt auch zu öffentlichen Ausschreibungen über den gesamten Lebenszyklus, die Geräte mit Schulung und Wartung bündeln, wo Anbieter mit lokaler technischer Servicepräsenz und schnelleren Nachschubzyklen im Vorteil sind.

Teleophthalmologie-fähige Diagnostik ist ein weiterer fokussierter Chancenbereich, da Screening-Programme expandieren und der Fachärztemangel den Wert zu robuster Bildgebungshardware und Workflow-Software verschiebt. Die Nachfragedynamik zeigt sich in der Einführung von Screenings zur diabetischen Retinopathie und der KI-unterstützten Bildinterpretation in städtischen Krankenhäusern, was eine höhere Nutzung von OCT- und Fundusbildgebung unterstützt und servicebasierte Vertragsmodelle begünstigen kann, die Kapitalkosten verteilen. Auf der Fähigkeitsseite verfügt Südafrika über identifizierbare Ökosystemakteure (DTIC, DSI, CSIR, SAMRC neben SAHPRA), die Lokalisierungs- und Innovationsbemühungen unterstützen können, während die risikobasierte Klassifizierung und die Anforderungen an Betriebslizenzen von SAHPRA die Durchführung regulatorischer Angelegenheiten zu einem Unterscheidungsmerkmal für Anbieter machen, die ihr Portfolio an höherriskanten Produkten für Chirurgie und Implantate erweitern.

Aktuelle Branchenentwicklungen

- Januar 2026: In den vorliegenden Nachweisen für ophthalmologische Geräte in Südafrika wurde kein materielles, verifizierbares Unternehmensereignis für 2026 identifiziert, das die genannten Kriterien erfüllt (Einträge von April bis Juli 2026 wurden in den relevanten Quellen nicht gefunden). Dies deutet darauf hin, dass der Markt stärker auf frühere Lokalisierungs-, Vertriebs- und Anbieternetzwerkaktivitäten zurückgreift als auf neu bekanntgegebene Kapazitätserweiterungen im Jahr 2026.

- Mai 2025: Oculate wurde exklusiver Vertriebspartner für Sterimedix in Südafrika und erweitert damit den Zugang zu Einweg-Kanülen und Handstücken für die Ophthalmologie. Diese Änderung verbessert die lokale Kanalabdeckung für Verbrauchsmaterialien, die in Kataract- und vitreoretinalen Arbeitsabläufen verwendet werden, wo Infektionskontrolle und Standardisierung Beschaffungsprioritäten darstellen.

- Dezember 2024: Johnson & Johnson Vision Care unterzeichnete eine Rahmenvereinbarung mit Mediclinic Southern Africa zur Einführung von TECNIS Synergy Multifokal-IOLs in 22 Krankenhäusern. Durch die Verankerung der Einführung in einem großen privaten Krankenhausnetzwerk erhöht die Vereinbarung die Sichtbarkeit der installierten Basis für Premium-IOLs und verstärkt die Dynamik gebündelter Vertragsmodelle im Zusammenhang mit Chirurgenschulung und standardisierten Ergebnissen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von ophthalmologischen Geräten, die in Südafrika verkauft und verwendet werden, um Augenerkrankungen in verschiedenen Versorgungsumgebungen zu diagnostizieren, zu überwachen, zu korrigieren oder chirurgisch zu behandeln.

Ausschlüsse aus dem Umfang: Wir schließen Pharmazeutika und injizierbare Arzneimittel aus, ebenso wie reine Serviceumsätze aus Augenuntersuchungen oder chirurgischen Eingriffen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- OCT-Scanner

- Fundus- und Netzhautkameras

- Autorefraktoren und Keratometer

- Hornhauttopographiesysteme

- Ultraschallbildgebungssysteme

- Perimeter und Tonometer

- Sonstige Diagnose- und Überwachungsgeräte

- Chirurgische Geräte

- Chirurgische Geräte für Katarakt

- Chirurgische Geräte für Vitreoretinaleingriffe

- Chirurgische Geräte für Refraktiveingriffe

- Chirurgische Geräte für Glaukom

- Sonstige chirurgische Geräte

- Sehkorrekturgeräte

- Brillenfassungen und -gläser

- Kontaktlinsen

- Diagnose- und Überwachungsgeräte

- Nach Krankheitsindikation

- Katarakt

- Glaukom

- Diabetische Retinopathie

- Sonstige Krankheitsindikationen

- Nach Endnutzer

- Krankenhäuser

- Ophthalmologische Fachkliniken

- Ambulante Operationszentren

- Sonstige Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Nachfrage- und Angebotskontexts für die Augenpflege in Südafrika, damit spätere Annahmen nicht unbegründet bleiben. Wir ziehen typischerweise veröffentlichte Gesundheitsindikatoren und Signale zur Krankheitslast aus Quellen wie der Weltgesundheitsorganisation, der Weltbank und offiziellen südafrikanischen Gesundheitsstatistikportalen heran, die helfen, den Patientenpool und die Systemkapazität zu verankern.

Um den Gerätefluss und die Preisdruckpunkte zu verstehen, prüfen wir auch handels- und zollbezogenes Material, einschließlich Handelsmitteilungen des South Africa Revenue Service, soweit verfügbar, sowie UN-Comtrade-ähnliche Import- und Exportreihen für relevante Gerätekategorien. Wir ergänzen diese Eingaben mit öffentlichen Angaben von Herstellern und Vertriebspartnern wie Jahresberichten, Investorenpräsentationen und Produktkatalogen sowie seriöser Berichterstattung und Ausschreibungsankündigungen für größere öffentliche und private Beschaffungen. Wo erforderlich, wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenscreening genutzt, und eine Patentdatenbank wird verwendet, um die Technologierichtung zu verfolgen. Die oben genannten Quellen sind beispielhaft und nicht erschöpfend.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um zu prüfen, was veröffentlichte Quellen nicht klar vermitteln können, insbesondere lokale Preisbewegungen, den Verfahrens-Mix, Kanalmargen und Austauschzyklen für diagnostische und chirurgische Geräte. Wir sprechen mit einer breiten Palette von Befragten aus Importeuren und Distributoren, privaten Augenkliniken, Krankenhausbeschaffungsteams und Klinikern und überprüfen anschließend Unterschiede zwischen den wichtigsten Provinzen und städtischen Zentren, bevor wir die Modellannahmen finalisieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | |

| Mid-Tier: 60% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 15% | Manager: 58% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt durch eine Kombination von Top-down- und Bottom-up-Ansätzen, wobei wir vom robustesten Nachfragepool ausgehen und dann selektive Lieferanten- und Kanalprüfungen verwenden, um die Gesamtsummen realistisch zu halten. Für ophthalmologische Geräte in Südafrika ist der Top-down-Aufbau typischerweise mit der Logik von Verfahren und Patientenflüssen verknüpft, wobei Kataract- und Refraktionskorrekturaktivitäten, Glaukom-Überwachungsbedarf und die Abdeckung von Screenings zur diabetischen Retinopathie nach Versorgungsumgebung in Gerätenachfrage übersetzt werden.

Mehrere Marktkennzeichen werden als Eingaben verwendet, wie die installierte Basis und der Austauschzyklus für diagnostische Geräte, jährliche Volumina chirurgischer Eingriffe (insbesondere Kataract), Importabhängigkeit für wichtige Gerätekategorien, durchschnittliche Verkaufspreisspannen nach Kanal und Nutzungsunterschiede zwischen öffentlichen Krankenhäusern und privaten Kliniken. Wenn einige dieser Eingaben nicht in der richtigen Granularität verfügbar sind, füllen wir Lücken mit begrenzten Annahmen, die in Interviews überprüft und anschließend gegen Handelsrichtung und Beschaffungssignale stresstestet werden.

Für die Prognose wird eine Szenarioanalyse verwendet, damit der Ausblick realistische Pfade für die Erholung von Verfahren, Budgetfreigaben und Preisbewegungen unter Währungsschwankungen widerspiegeln kann. Wachstumsraten nach Gerätegruppe werden zunächst geschätzt und anschließend nach Expertenfeedback zu Einführungszeitpunkt, Ausschreibungsrhythmus und Klinikerweiterungsplänen angepasst, damit die endgültige Kurve dem entspricht, was Käufer und Anbieter vor Ort beobachten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit nicht ein einzelner Datensatz das gesamte Ergebnis bestimmt. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Importrichtung, Logik der installierten Basis, Verfahrensvolumina und Preisbewegungen und untersuchen dann alle Sprünge, die nicht mit den Interviewergebnissen übereinstimmen.

Vor der Freigabe durchläuft das Modell und die Annahmen eine mehrstufige interne Überprüfung, mit spezifischen Auslösern für erneute Kontaktaufnahme, wenn eine größere Abweichung nach Gerätegruppe auftritt oder wenn sich eine Preisspanne stärker als erwartet verschiebt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse wie Richtlinienänderungen, große Ausschreibungen oder plötzliche Währungsbewegungen auftreten. Kurz vor der Lieferung führt ein Analyst eine abschließende Prüfung durch, damit Kunden die aktuellste verfügbare Ansicht zu diesem Zeitpunkt erhalten.

Vergleich der Marktgröße für ophthalmologische Geräte in Südafrika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für diesen Markt können stark variieren, da Quellen nicht immer denselben Gerätekorb zählen und außerdem unterschiedliche Basisjahre und Preisreferenzen wählen. Einige Schätzungen legen mehr Gewicht auf Importsummen, während andere sich auf modellierte Patientenzahlen stützen, und die gewählte Mischung kann den endgültigen Wert um einen bedeutenden Betrag verändern.

In Südafrika stammen die größten Unterschiede meist daraus, ob Sehhilfegeräte zusammen mit diagnostischen und chirurgischen Geräten einbezogen werden, wie private Verfahrensvolumina behandelt werden, wenn die Kapazität des öffentlichen Sektors eingeschränkt ist, und was für die Preisentwicklung unter Währungsänderungen angenommen wird. Der hier gezeigte Wert für 2025 umfasst Sehhilfegeräte zusammen mit diagnostischen und chirurgischen Kategorien, mit verfahrensbezogenen Nachfrageprüfungen und aktualisierten Preisspannen, die ins Basisjahr übernommen wurden, was die Lücke zu engeren Anwendungsbereichen und älteren Basisjahren für Mordor Intelligence erklärt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 650,00 Mio. USD (2025) | |

| Regionale Beratungsgesellschaft A | 227,64 Mio. USD (2023) | Verwendet ein früheres Basisjahr und eine engere Geräteaufteilung, die sich auf chirurgische und diagnostische Geräte konzentriert, wodurch Ausgaben für Sehhilfegeräte und Käufe in späteren Zyklen, die in jüngeren Jahren zu beobachten sind, übersehen werden können. |

| Fachzeitschrift B | 64,80 Mio. USD (2024) | Erfasst nur ophthalmologische Diagnosegeräte und schließt Ausgaben für chirurgische Geräte und Sehhilfegeräte aus, sodass es ein Untersegment und nicht den gesamten Markt für ophthalmologische Geräte darstellt. |

Insgesamt betrachtet resultiert die Spanne hauptsächlich aus Umfang und zeitlicher Erfassung und nicht aus einfachen rechnerischen Unterschieden. Durch die Beibehaltung eines konsistenten Gerätekorbs und den anschließenden Abgleich der Summen mit der Verfahrensnachfrage, der Handelsrichtung und interviewgestützten Preisrealitätsprüfungen bleibt die endgültige Zahl für die Planung transparent und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südafrikanischen Marktes für ophthalmologische Geräte?

Der südafrikanische Markt für ophthalmologische Geräte wird im Jahr 2026 auf USD 685,36 Millionen geschätzt und soll bis 2031 USD 893,19 Millionen erreichen.

Welches Segment wächst am schnellsten im südafrikanischen Markt für ophthalmologische Geräte?

Diagnose- und Überwachungsgeräte wachsen am schnellsten mit einem prognostizierten CAGR von 7,54 % über 2026–2031.

Wie beeinflusst das Programm Vision 2030 für Augengesundheit die Gerätenachfrage?

Das Programm zielt auf eine 30-prozentige Steigerung der effektiven Kataraktoperationsabdeckung ab und treibt eine höhere Beschaffung von chirurgischen Geräten und Intraokularlinsen an.

Warum gewinnen ambulante Operationszentren an Dynamik?

Ambulante Operationszentren bieten kosteneffiziente Eingriffe mit hohem Durchsatz und werden voraussichtlich mit einem CAGR von 6,62 % über 2026–2031 wachsen, unterstützt durch Pay-per-Eingriff-Finanzierung für Femtolaser-Plattformen.

Welche Herausforderungen begrenzen die breitere Einführung ophthalmologischer Geräte im ländlichen Südafrika?

Zu den wichtigsten Einschränkungen gehören eine um 80 % geringere Facharztversorgung in ländlichen Gebieten sowie Preisvolatilität durch Importzölle und Währungsschwankungen.

Seite zuletzt aktualisiert am: