Marktgröße und Marktanteil für ophthalmologische Geräte in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

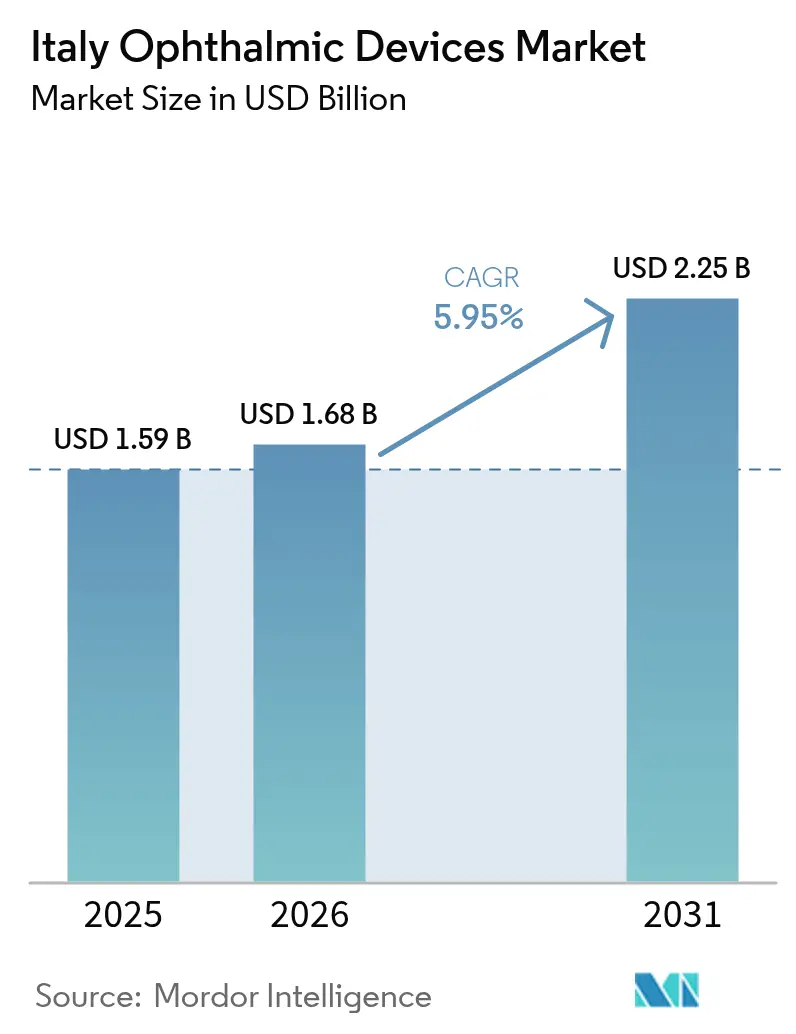

| Marktgröße im Basisjahr (2025) | 1.59 Milliarden US-Dollar |

| Marktgröße (2026) | 1.68 Milliarden US-Dollar |

| Marktgröße (2031) | 2.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmologische Geräte in Italien von Mordor Intelligence

Die Marktgröße für ophthalmologische Geräte in Italien wird voraussichtlich von USD 1,59 Milliarden im Jahr 2025 auf USD 1,68 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,95 % über den Zeitraum 2026–2031 USD 2,25 Milliarden erreichen. Diese Entwicklung wird durch eine rasch alternde Bevölkerung, ein südeuropäisches Diabetescluster und Mailands einzigartige Fähigkeit angetrieben, medizinischen Bedarf mit modebewusster Brillennachfrage zu verbinden. Krankenhäuser dominieren bei komplexen Operationsvolumina, doch ambulante Operationszentren (ASCs) skalieren schnell, da Zuschüsse aus dem Piano Nazionale di Ripresa e Resilienza (PNRR) die ambulante Infrastruktur modernisieren. Gleichzeitig vertiefen Unternehmensoptikketten die Marktkonsolidierung, während EU-MDR-Vorschriften die Einführung neuer Produkte verlangsamen und damit indirekt etablierte Anbieter mit erfahrenen Compliance-Funktionen schützen. Diese Dynamiken prägen gemeinsam den Wettbewerbsrhythmus des Marktes für ophthalmologische Geräte in Italien.

Wichtigste Erkenntnisse des Berichts

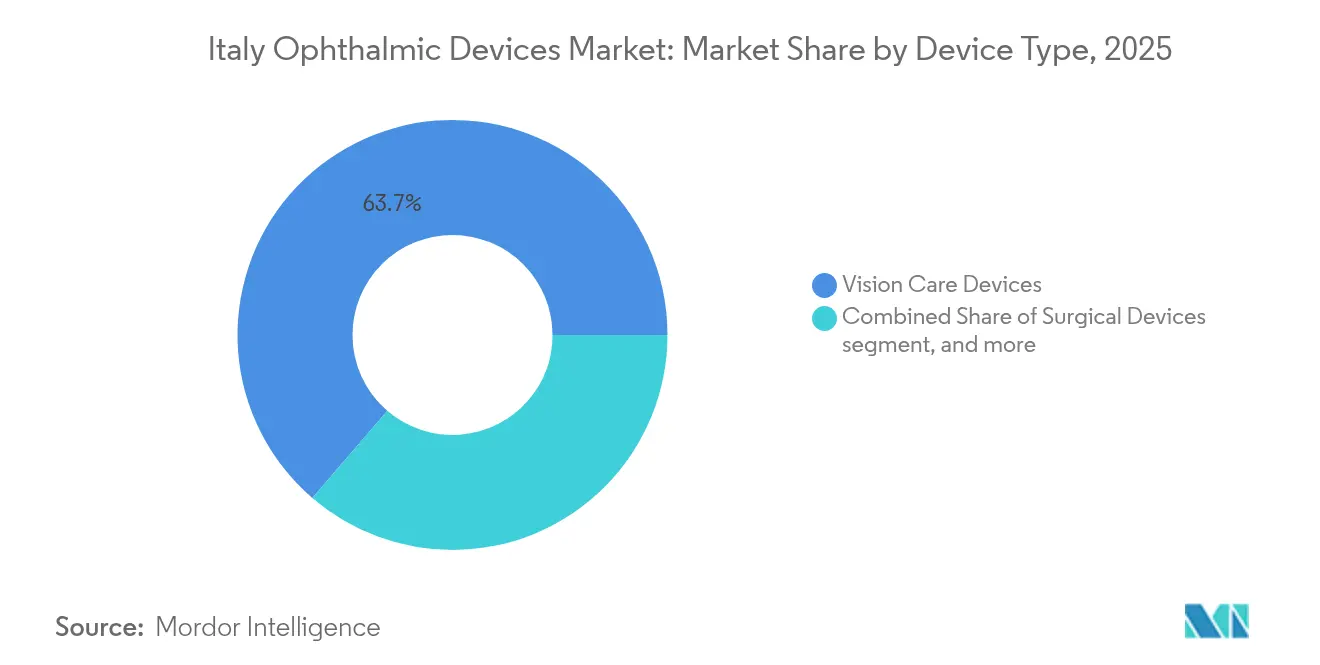

- Nach Gerätetyp hielten Sehkorrekturgeräte im Jahr 2025 einen Marktanteil von 63,70 % am Markt für ophthalmologische Geräte in Italien, während Diagnose- und Überwachungsgeräte bis 2031 voraussichtlich einen CAGR von 8,02 % verzeichnen werden.

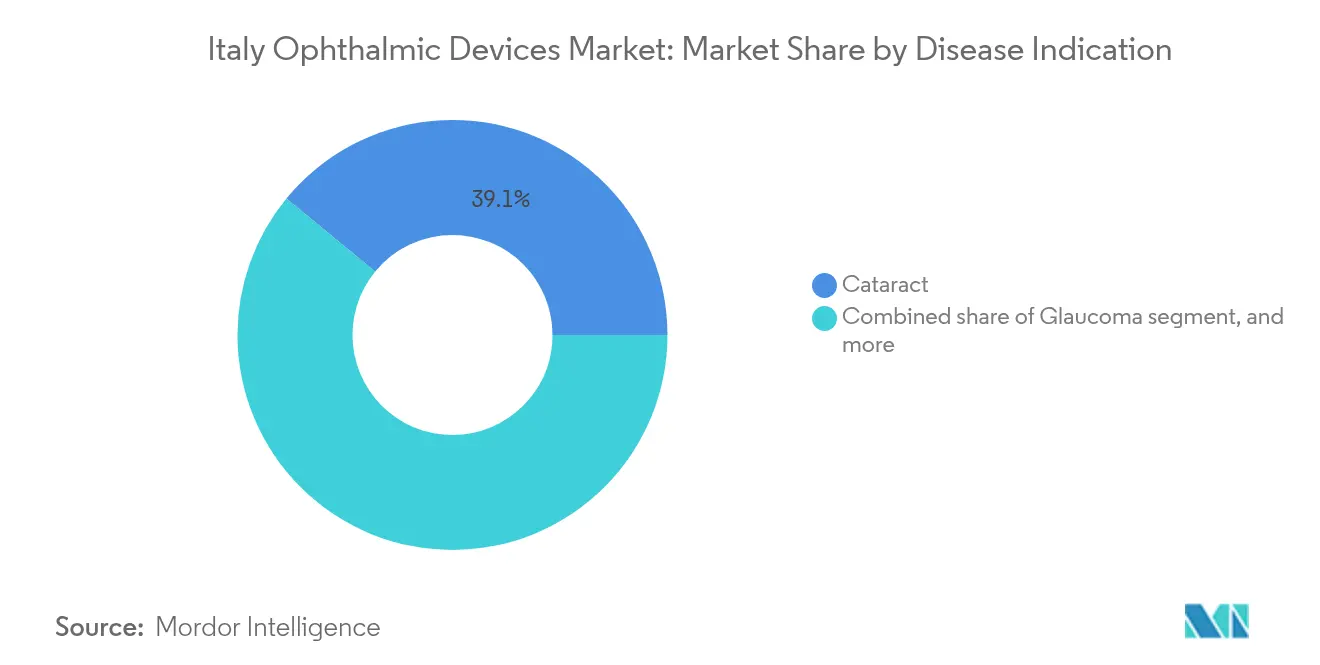

- Nach Krankheitsindikation entfielen im Jahr 2025 39,05 % der Marktgröße für ophthalmologische Geräte in Italien auf Kataraktlösungen, während Geräte für diabetische Retinopathie über den Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 7,21 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 44,60 % am Markt für ophthalmologische Geräte in Italien, und ASCs verzeichnen bis 2031 einen CAGR von 7,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für ophthalmologische Geräte in Italien

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von diabetischer Retinopathie und AMD | +2.0% | Nördliche Regionen (Lombardei, Venetien, Emilia-Romagna) | Mittelfristig (2–4 Jahre) |

| Hohe Pro-Kopf-Ausgaben für Brillen, angetrieben durch das Modecluster in Mailand | +1.7% | Landesweit (Schwerpunkt in der Lombardei) | Langfristig (≥4 Jahre) |

| Rasche Einführung von Femtosekunden- und Excimer-Lasern in öffentlichen Krankenhäusern | +1.5% | Landesweit | Kurzfristig (≤2 Jahre) |

| Staatliche PNRR-Förderung für ASC-Modernisierungen | +1.2% | Südliche und zentrale Regionen | Mittelfristig (2–4 Jahre) |

| Expansion von Unternehmensoptikketten | +1.0% | Große Ballungszentren | Langfristig (≥4 Jahre) |

| Inländische Basis für die Auftragsfertigung von Intraokularlinsen senkt Beschaffungskosten | +0.8% | Industriezentren in Nord- und Mittelitalien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von diabetischer Retinopathie und AMD in Norditalien

Nördliche Provinzen melden mittlerweile Raten diabetischer Retinopathie (DR) von bis zu 39 % bei Erwachsenen mit Diabetes – eine Belastung, die die Nachfrage nach Spektraldomänen-OCT-Scannern, Weitwinkel-Funduskameras und Teleophthalmologie-Kits erhöht. Die Inanspruchnahme von Screening-Angeboten liegt unter 50 %, was Spielraum für gemeindebasierte Programme schafft, die Netzhautbilder zur schnellen Auswertung an tertiäre Zentren weiterleiten. Die direkten Behandlungskosten für DR liegen zwischen EUR 4.050 und 5.799 pro Patient – ein Aufwand, der Kostenträger dazu bewegt, Technologien zu erstatten, die Pathologien früher erkennen. Als Reaktion darauf bündeln Anbieter Algorithmen zur Triage mittels künstlicher Intelligenz mit Hardware, um Interpretationszeiten zu verkürzen und zusätzliche Einnahmen im Markt für ophthalmologische Geräte in Italien zu erschließen.

Hohe Pro-Kopf-Ausgaben für Brillen, angetrieben durch die Konzentration der Modeindustrie in Mailand

Mailands globale Anziehungskraft in der Modewelt positioniert Brillen als Lifestyle-Accessoires und ermöglicht es „Made in Italy”-Etiketten, selbst in Zeiten makroökonomischer Volatilität Premiumpreise zu erzielen. Die Exporte beliefen sich 2024 trotz eines geringfügigen Rückgangs von 0,6 % gegenüber dem Vorjahr noch auf EUR 5,236 Milliarden, was die Widerstandsfähigkeit hochwertiger Fassungen unterstreicht[1]ANFAO, "Exportleistung der italienischen Brillenbranche 2024," anfaonet.it. Jüngere Berufstätige bevorzugen recyceltes Acetat und biobasierte Polymere und treiben damit eine Nachhaltigkeitserzählung voran, die die Margen verbessert. Omnichannel-Unternehmensketten verstärken das Marken-Storytelling durch digital gestützte Anproben und festigen damit ihre Stellung im Markt für ophthalmologische Geräte in Italien.

Rasche Einführung von Femtosekunden- und Excimer-Laserplattformen in öffentlichen Krankenhäusern

Öffentliche Krankenhäuser installieren zunehmend Femtosekunden- und Excimer-Systeme, um den Durchsatz zu steigern und die refraktive Präzision zu verbessern. Die transepithelialen PRK, unterstützt durch Plattformen wie Schwind Amaris, genießt nun die Anerkennung in den Leitlinien der Europäischen Gesellschaft für Katarakt- und Refraktivchirurgen (ESCRS) für ihren postoperativen Komfort und die schnelle Erholung[2]Europäische Gesellschaft für Katarakt- und Refraktivchirurgen, "Klinische Praxisleitlinien 2024," escrs.org. Krankenhäuser nutzen gebündelte Serviceverträge, um die Betriebszeit zu gewährleisten – eine Strategie, die die Plattformtreue festigt und Ersatzzyklen im Markt für ophthalmologische Geräte in Italien antreibt.

Staatliche PNRR-Förderung für ASC-Modernisierungen

Rund EUR 20 Milliarden an PNRR-Gesundheitsmitteln fließen in die ASC-Erweiterung, insbesondere in Kalabrien, Apulien und Sizilien. Zuschüsse finanzieren Laminarströmungs-Operationssäle, hochauflösende Mikroskope und cloudvernetzte Diagnosesysteme, die ambulante beidseitige Kataraktoperationen ermöglichen und chirurgische Rückstände abbauen. Modernisierte ASCs bieten Ophthalmologen Autonomie, kürzere Umrüstzeiten und planbare Termingestaltung – Bedingungen, die ihren CAGR von 7,38 % im Markt für ophthalmologische Geräte in Italien beschleunigen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige EU-MDR-Konformitätsgenehmigungszyklen | –1.6% | Landesweit | Kurzfristig (≤2 Jahre) |

| Durch SSN-Ausschreibungen festgelegte Preisobergrenzen | –1.3% | Landesweit | Langfristig (≥4 Jahre) |

| Mangel an Ophthalmologen in südlichen Regionen | –1.1% | Südliche Regionen | Mittelfristig (2–4 Jahre) |

| Steigendes Risiko postoperativer Endophthalmitis-Klagen | –0.9% | Landesweit | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige EU-MDR-Konformitätsgenehmigungszyklen verzögern Produkteinführungen

Das EU-MDR-Regime von 2021 erhöht die Datenanforderungen, die Schritte zur Marktüberwachung nach dem Inverkehrbringen und die Anforderungen an die eindeutige Geräteidentifikation. Kleinere inländische Innovatoren sehen sich nun mit Zertifizierungsverzögerungen von bis zu 18 Monaten konfrontiert, was Vermarktungsmeilensteine verschiebt und die Kosten erhöht[3]Lucia Contardi, "EU-MDR-Herausforderungen für italienische Hersteller," Regulatory Affairs Journal, raam.it. Die begrenzte Kapazität der benannten Stellen priorisiert Zertifikatserneuerungen gegenüber neuen Einreichungen, was multinationalen Marktführern einen zeitlichen Vorteil verschafft und den Innovationsfluss in den Markt für ophthalmologische Geräte in Italien verlangsamt.

Durch den Servizio Sanitario Nazionale (SSN) in Ausschreibungen festgelegte Preisobergrenzen

Zentralisierte SSN-Ausschreibungen legen Höchstpreise für Implantate, Verbrauchsmaterialien und Diagnostika fest und komprimieren die Margen bei hochpräzisen Produkten. Krankenhäuser liefern 45,2 % des Gesamtvolumens, sodass der Ausschreibungserfolg auch bei geringen Gewinnen entscheidend bleibt. Hersteller gleichen die Compliance durch zweigliedrige Portfolios aus: Wertlinien für öffentliche Ausschreibungen und Premiumvarianten für Privatkliniken, um die Rentabilität im gesamten Markt für ophthalmologische Geräte in Italien zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Mode treibt die Dominanz der Sehkorrekturgeräte

Sehkorrekturgeräte sicherten sich im Jahr 2025 63,70 % des Marktes für ophthalmologische Geräte in Italien, angetrieben durch inländische Designstärke und hohe Pro-Kopf-Brillenersatzzyklen. Premium-Acetatfassungen werden mittlerweile für rund EUR 250 verkauft und integrieren häufig intelligente Beschichtungen zur Blaulichtabsorption, was die Bereitschaft der Verbraucher widerspiegelt, in Leistung und Ästhetik zu investieren. Kontaktlinsen profitieren von einem hygienebewussten Rückenwind, wobei Tageseinweglinsen Monatslinsen überholen, da Stadtbewohner Komfort über den Preis stellen. Diagnose- und Überwachungsgeräte stellen derweil das am schnellsten wachsende Segment dar und expandieren mit einem CAGR von 8,02 %, da Krankenhäuser auf Spektraldomänen-OCT-Einheiten aufrüsten, die mit KI-Triagesoftware verbunden sind. Das kürzlich für die OCT-Segmentierung validierte Attention-Based DenseNet-Modell mit einer Genauigkeit von 0,9792 verleiht Bildgebungsinvestitionen klinischen Schwung. Diese Dynamiken sichern mehrjährige Nachfragegewissheit für Lieferanten im Markt für ophthalmologische Geräte in Italien.

Tonometer der zweiten Generation für den Point-of-Care, tragbare Funduskameras und cloudvernetzte Spaltlampen erweitern den technologischen Umfang des Marktes für ophthalmologische Geräte in Italien weiter. Anbieter bündeln zunehmend Analyse-Dashboards, die Daten aus elektronischen Patientenakten (EPA) integrieren und es Klinikern ermöglichen, den Krankheitsverlauf zu verfolgen und Überweisungen zu optimieren. Die Portfoliobreite wird damit zu einem Differenzierungsmerkmal, da Krankenhäuser Einzelquellen-Partner suchen, um die Beschaffungs-Compliance zu vereinfachen.

Nach Krankheitsindikation: Diabetische Retinopathie treibt das Wachstum

Kataraktgeräte beherrschten im Jahr 2025 39,05 % des Marktanteils für ophthalmologische Geräte in Italien, unterstützt durch rund 380.000 chirurgische Eingriffe in öffentlichen und privaten Operationssälen. Die wachsende Patientenpräferenz für multifokale und torische Intraokularlinsen steigert den Eingriffswert, insbesondere in Privatkliniken, wo Selbstzahlung üblich ist. Chirurgen im Norden berichten nun von einem Einsatz des Femtosekundenlasers bei 38 % der Kataraktoperationen und verweisen auf überlegene Wundkonstruktion und Astigmatismuskontrolle.

Geräte für diabetische Retinopathie wachsen mit einem CAGR von 7,21 % und stehen an der Spitze der Innovation im Markt für ophthalmologische Geräte in Italien. Teleophthalmologie-Pilotprojekte versorgen Apotheken und Hausarztpraxen mit tragbaren Kameras und leiten Bilder zur KI-gestützten Einstufung an Cloud-Dienste weiter. Die geschätzte Behandlungskostenbelastung veranlasst Kostenträger, Früherkennung zu erstatten, was die Akzeptanz sowohl in städtischen als auch in ländlichen Gebieten fördert. Akademische Zentren in Verona und Bologna erproben Biomarker der Netzhautfunktion zur Verfeinerung der DR-Stadieneinteilung, was auf eine künftige Gerätenachfrage jenseits der traditionellen Bildgebung hindeutet.

Nach Endnutzer: ASCs gewinnen durch PNRR-Förderung an Dynamik

Krankenhäuser hielten im Jahr 2025 44,60 % der Marktgröße für ophthalmologische Geräte in Italien aufgrund ihrer Rolle bei der Behandlung komplexer vitreoretinaler, pädiatrischer und onkologischer Fälle. Die Qualitätsbenchmarking durch das Nationale Programm zur Ergebnisbewertung (PNE) veranlasst Administratoren, in hochauflösende Geräte zu investieren, die Erfolgskennzahlen dokumentieren. Cluster rund um Mailand, Padua und Rom führen Technologieaktualisierungszyklen an und fungieren häufig als frühe Anwender in multizentrischen Studien.

ASCs, die voraussichtlich mit einem CAGR von 7,12 % wachsen werden, stellen den Flexibilitätsarm des Marktes für ophthalmologische Geräte in Italien dar. Die Übernahme von Vista Vision durch Ardian veranschaulicht den Private-Equity-Appetit auf hochvolumige Fachnetze. Modernisierte Zentren nutzen modulare Operationssäle und optimierte Patientenströme und erzielen einen Tagesdurchsatz, der Chirurgen mit planbaren Zeitplänen und Patienten mit schneller Genesung anspricht. Geräteanbieter reagieren mit flexiblen Leasingplänen und auf ambulante Wirtschaftlichkeit zugeschnittenen Serviceverträgen und positionieren sich für wiederkehrende Einnahmequellen.

Geografische Analyse

Norditalien erwirtschaftet den Löwenanteil der Einnahmen im italienischen Markt für ophthalmologische Geräte. Die Lombardei allein beherbergt etwa 25 % der Augenärzte des Landes und fördert die frühzeitige Einführung von KI-fähigen OCT-Geräten und Femtosekundenlasern. Die Industrieökosysteme Mailands und Turins optimieren die Distributionslogistik für Fassungen, Linsen und chirurgische Einwegartikel, verkürzen Lieferzeiten und unterstützen anspruchsvolle Werbekalender. Die Universitätsklinik-Cluster Venetiens kooperieren mit Startups an Algorithmen des maschinellen Lernens, die Perimetrie- und Bilddatensätze auswerten, und unterstreichen damit einen Rückkopplungskreislauf von der Forschung zur Klinik, der die Innovation beschleunigt.

Zentrale Regionen wie Latium und Toskana verzeichnen eine stetige Geräteabnahme, die durch gemischte öffentlich-private Versorgungsmodelle gestützt wird. Der Zustrom von Medizintouristen nach Rom steigert die Nachfrage nach Premium-Intraokularlinsen, während Florenz sein handwerkliches Erbe nutzt, um Luxus-Brillenlinien sowohl an Einheimische als auch an Touristen zu vermarkten. Öffentlich-private Partnerschaften setzen mobile Screening-Fahrzeuge in stadtnahen Gemeinden ein, schließen Versorgungslücken und verbessern die Erkennungsraten diabetischer Retinopathie. In diesem Korridor tätige Anbieter richten ihre Marketingbotschaften auf Präventivversorgung und Lifestyle-Ausrichtung aus, um einkommensstarke Mittelschichthaushalte anzusprechen.

Süditalien hinkt bei der Marktdurchdringung hinterher, bietet jedoch ausgeprägte Wachstumschancen für den italienischen Markt für ophthalmologische Geräte, da PNRR-Mittel ambulante Operationszentren in Kalabrien, Apulien und Sizilien sanieren. Kürzere Anfahrtswege für routinemäßige Kataraktoperationen senken die Nichterscheinensquoten und verbessern den Zugang; Hersteller von Kataraktoperationsgeräten, die schlüsselfertige Operationssaalausstattungen mit Chirurgentrainingsprogrammen liefern, gewinnen in diesen preissensiblen, hochpotenzialreichen Regionen an Boden. Lokale Medizinschulen integrieren nun Rotationen in der Teleophthalmologie und stellen so eine zukünftige Belegschaft sicher, die mit Ferndiagnostik-Workflows vertraut ist.

Wettbewerbslandschaft

Der Markt für ophthalmologische Geräte in Italien befindet sich in einem mäßig konzentrierten Bereich, da die fünf größten Anbieter zusammen etwa 60 % des Umsatzes auf sich vereinen, während Nischen für spezialisierte Neueinsteiger bestehen bleiben. EssilorLuxottica dominiert das Sehkorrekturgeräte-Segment durch 17.500 globale Einzelhandelsstandorte und eine vertikal integrierte Lieferkette. Die 2024 geschlossene Lizenzvereinbarung mit Diesel bringt frisches Modekapital in die Brillensortimente und stärkt die Markensichtbarkeit am Point-of-Sale. Alcon führt bei chirurgischen Geräten mit iterativen Software-Verbesserungen der Centurion-Phako-Plattform, während Johnson & Johnson Vision Dual-Fokus-Linsen unter dem Banner TECNIS Synergy skaliert.

Carl Zeiss Meditec festigt die Diagnoseführerschaft über die CIRRUS-OCT-Linie, und Topcon unterstützt weiterhin gemeindebasierte Screening-Programme mit tragbaren Funduskameras. Sechsunddreißig KI-gestützte Bildanalyse-Geräte tragen nun die EU-Zulassung, wobei die Mehrheit auf das Screening diabetischer Retinopathie ausgerichtet ist. Forscher fordern jedoch tiefere Peer-Review-Pipelines, um die reale Leistung in Italiens ethnisch vielfältiger Bevölkerung zu bestätigen.

Wachstumschancen in weißen Flecken konzentrieren sich auf cloudnative Analyseplattformen, Heimüberwachungsgeräte für altersbedingte Makuladegeneration und nachhaltige Fassungsmaterialien, die mit den EU-Zielen der Kreislaufwirtschaft übereinstimmen. Start-ups, die diese Nischen adressieren, kooperieren häufig mit akademischen Krankenhäusern zur klinischen Validierung und erschließen Risikokapitalfonds, die an Digital-Health-Portfolios im Markt für ophthalmologische Geräte in Italien interessiert sind.

Marktführer für ophthalmologische Geräte in Italien

Alcon Inc

Carl Zeiss Meditec AG

Johnson & Johnson Vision

Bausch + Lomb Corp.

EssilorLuxottica S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: iCare bestätigte, dass sich sein MAIA-Mikroperimeter in der abschließenden Vorbereitung befindet, mit einer geplanten Markteinführung im ersten Quartal 2025.

- Dezember 2024: EssilorLuxottica gab eine endgültige Vereinbarung zur Übernahme der Espansione Group bekannt, einem Hersteller nicht-invasiver Geräte für die Behandlung von trockenen Augen und Netzhauterkrankungen.

Berichtsumfang für den Markt für ophthalmologische Geräte in Italien

Gemäß dem Umfang des Berichts ist die Ophthalmologie ein Zweig der medizinischen Wissenschaften, der sich mit der Struktur, Funktion und verschiedenen Erkrankungen des Auges befasst. Ophthalmologische Geräte sind medizinische Geräte für Diagnose-, chirurgische und Sehkorrekturzwecke.

Der italienische Markt für ophthalmologische Geräte ist nach Geräten segmentiert (chirurgische Geräte, Diagnose- und Überwachungsgeräte sowie Sehkorrekturgeräte). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | OCT-Scanner |

| Fundus- und Netzhautkameras | |

| Autorefraktometer und Keratometer | |

| Hornhauttopographiesysteme | |

| Ultraschallbildgebungssysteme | |

| Perimeter und Tonometer | |

| Sonstige Diagnose- und Überwachungsgeräte | |

| Chirurgische Geräte | Chirurgische Geräte für Katarakt |

| Chirurgische Geräte für Vitreoretinaleingriffe | |

| Chirurgische Geräte für refraktive Eingriffe | |

| Chirurgische Geräte für Glaukom | |

| Sonstige chirurgische Geräte | |

| Sehkorrekturgeräte | Brillenfassungen und -gläser |

| Kontaktlinsen |

| Katarakt |

| Glaukom |

| Diabetische Retinopathie |

| Sonstige Krankheitsindikationen |

| Krankenhäuser |

| Ophthalmologische Fachkliniken |

| Ambulante Operationszentren (ASCs) |

| Sonstige Endnutzer |

| Nach Gerätetyp | Diagnose- und Überwachungsgeräte | OCT-Scanner |

| Fundus- und Netzhautkameras | ||

| Autorefraktometer und Keratometer | ||

| Hornhauttopographiesysteme | ||

| Ultraschallbildgebungssysteme | ||

| Perimeter und Tonometer | ||

| Sonstige Diagnose- und Überwachungsgeräte | ||

| Chirurgische Geräte | Chirurgische Geräte für Katarakt | |

| Chirurgische Geräte für Vitreoretinaleingriffe | ||

| Chirurgische Geräte für refraktive Eingriffe | ||

| Chirurgische Geräte für Glaukom | ||

| Sonstige chirurgische Geräte | ||

| Sehkorrekturgeräte | Brillenfassungen und -gläser | |

| Kontaktlinsen | ||

| Nach Krankheitsindikation | Katarakt | |

| Glaukom | ||

| Diabetische Retinopathie | ||

| Sonstige Krankheitsindikationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ophthalmologische Fachkliniken | ||

| Ambulante Operationszentren (ASCs) | ||

| Sonstige Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für ophthalmologische Geräte in Italien derzeit?

Die Marktgröße für ophthalmologische Geräte in Italien beträgt im Jahr 2026 USD 1,68 Milliarden.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einem CAGR von 5,95 % wächst und bis 2031 USD 2,25 Milliarden erreicht.

Welche Gerätekategorie führt den Markt heute an?

Sehkorrekturgeräte führen mit einem Anteil von 63,70 %, angetrieben durch Mailands modezentrierte Brillenkultur.

Welches Krankheitsindikationssegment wächst am schnellsten?

Geräte für diabetische Retinopathie verzeichnen mit 7,21 % den schnellsten CAGR aufgrund der zunehmenden Diabetesprävalenz und des ausgeweiteten Screenings.

Warum sind ambulante Operationszentren für das künftige Wachstum wichtig?

Die PNRR-Förderung beschleunigt die ASC-Erweiterung und ermöglicht mehr ambulante Katarakt- und refraktive Operationen, was einen CAGR von 7,12 % in diesem Endnutzersegment unterstützt.

Wie wirken sich EU-MDR-Vorschriften auf italienische Hersteller aus?

Strengere Konformitätsbewertungen verzögern neue Produkteinführungen und begünstigen große etablierte Anbieter mit bewährter regulatorischer Infrastruktur.

Seite zuletzt aktualisiert am: