Größe und Marktanteil des europäischen Marktes für Ophthalmologie-Arzneimittel und -Geräte

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

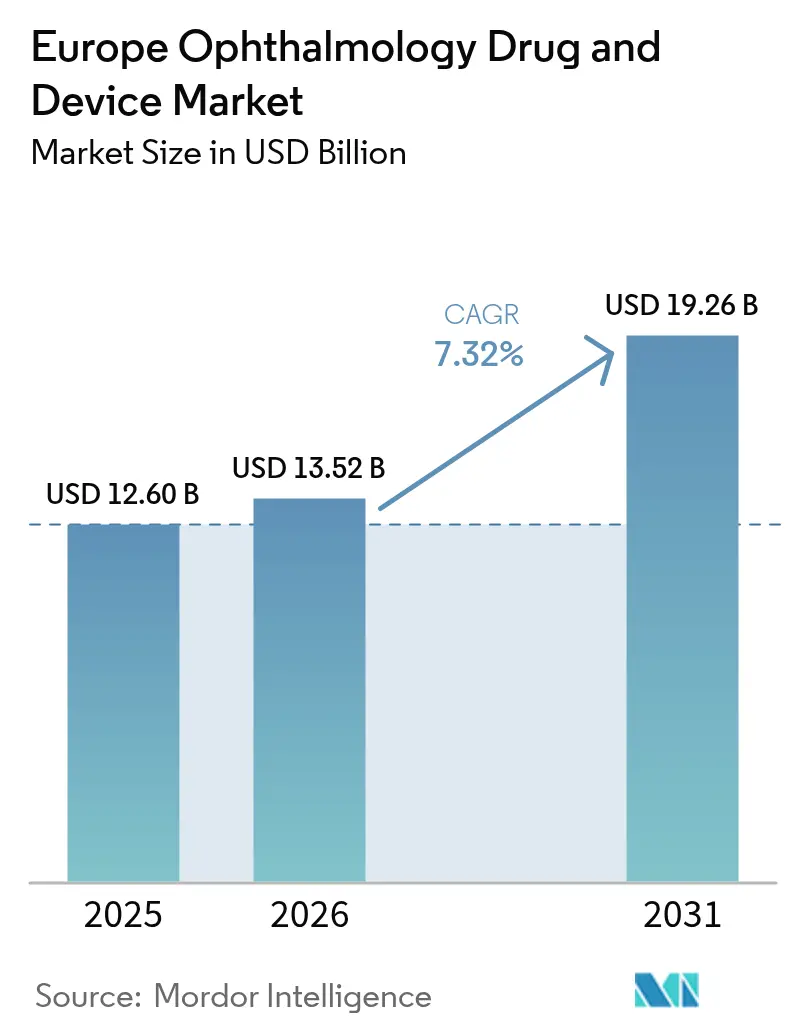

| Marktgröße im Basisjahr (2025) | 12.6 Milliarden US-Dollar |

| Marktgröße (2026) | 13.52 Milliarden US-Dollar |

| Marktgröße (2031) | 19.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Ophthalmologie-Arzneimittel und -Geräte von Mordor Intelligence

Die Größe des europäischen Marktes für ophthalmologische Geräte und Arzneimittel wird voraussichtlich von USD 12,6 Milliarden im Jahr 2025 auf USD 13,52 Milliarden im Jahr 2026 wachsen und bis 2031 USD 19,26 Milliarden bei einem CAGR von 7,32 % über 2026–2031 erreichen. Die demografische Alterung, die steigende Inzidenz chronischer Augenerkrankungen und die stetige Migration hin zu minimalinvasiven Eingriffen tragen zu dieser Expansion bei. Krankenhäuser dominieren weiterhin das Eingriffvolumen, doch ambulante Einrichtungen gewinnen das inkrementelle Wachstum, da Kostenträger kosteneffiziente Versorgungsmodelle fördern. KI-gestützte Diagnoseplattformen verbessern den Screening-Durchsatz in Deutschland und im Vereinigten Königreich, während regulatorische Maßnahmen wie der Rückzug von Durysta durch die EMA im Jahr 2024 die Forschung und Entwicklung auf sicherere Implantate mit verzögerter Wirkstofffreisetzung lenken. Die Konsolidierung unter führenden Herstellern und neue Maßnahmen zur vertikalen Integration durch EssilorLuxottica unterstreichen den Wandel des Sektors hin zu ganzheitlichen Augenversorgungsökosystemen.

Wichtigste Erkenntnisse des Berichts

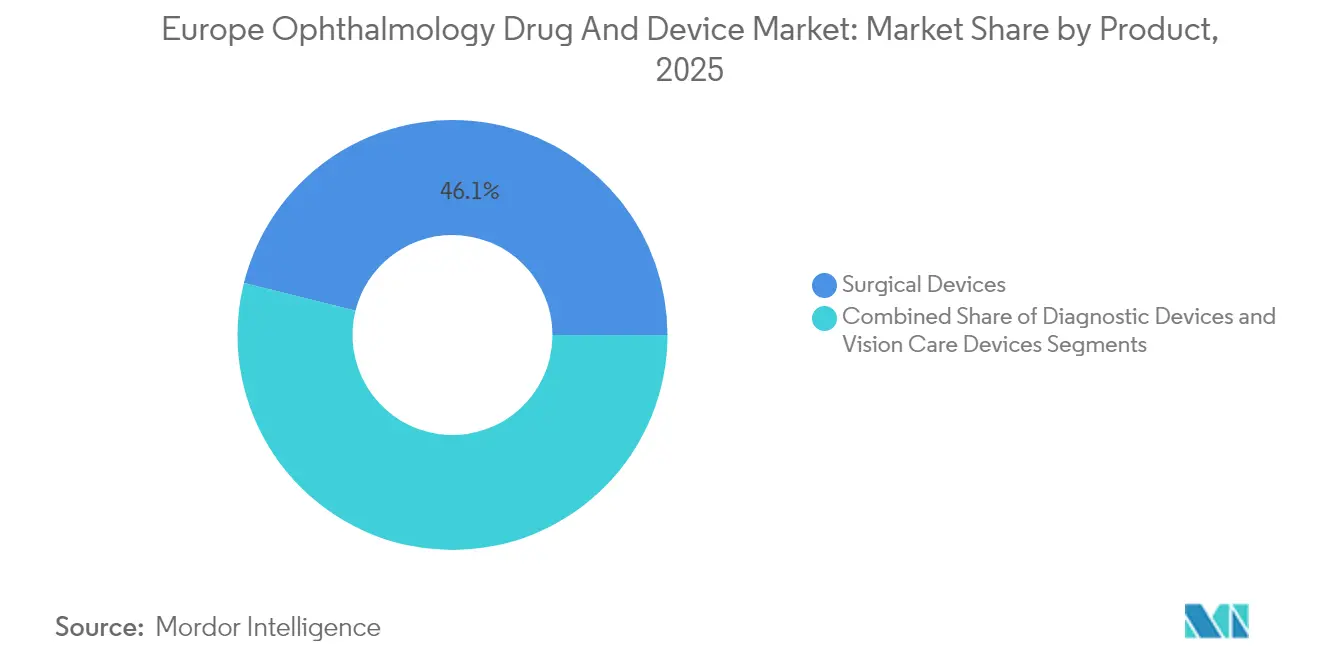

- Nach Produkt führten chirurgische Geräte mit einem Umsatzanteil von 46,12 % im Jahr 2025; Arzneimittel werden bis 2031 den schnellsten CAGR von 4,42 % verzeichnen.

- Nach Krankheit entfielen auf Kataraktbehandlungen 29,03 % des Marktanteils des europäischen Marktes für ophthalmologische Geräte und Arzneimittel im Jahr 2025, während Glaukom-Therapeutika bis 2031 mit einem CAGR von 6,54 % wachsen werden.

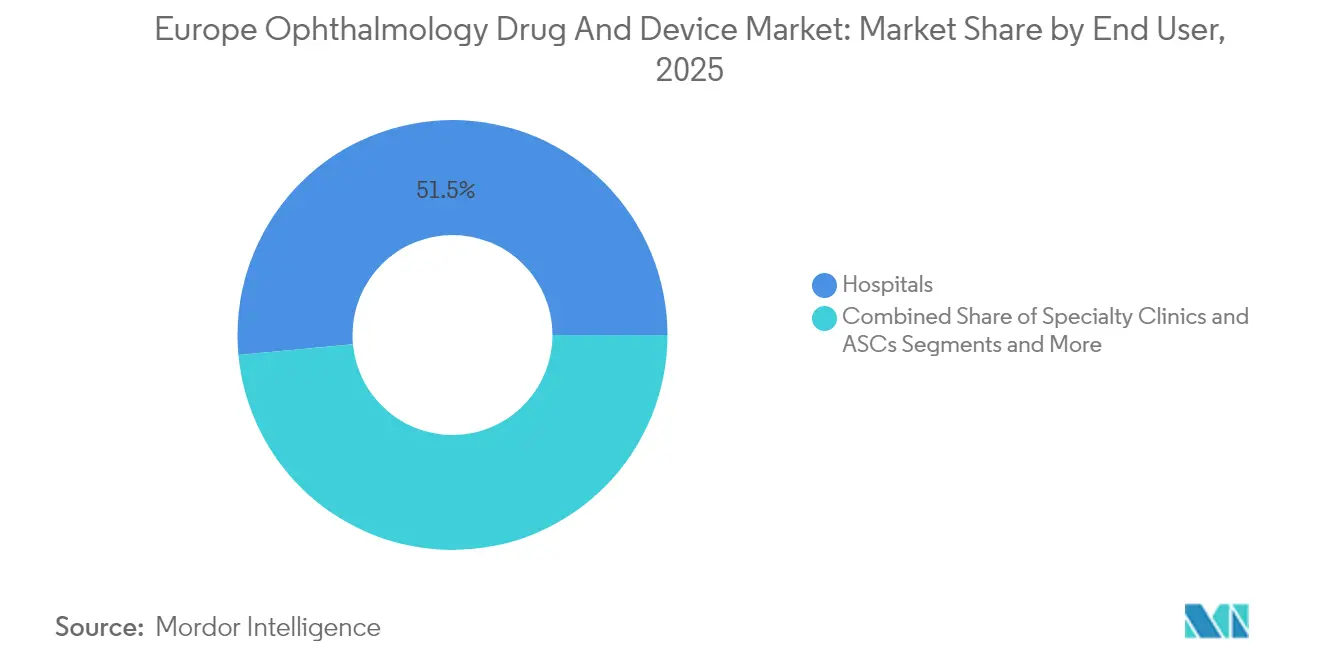

- Nach Endnutzer hielten Krankenhäuser 51,48 % der Marktgröße des europäischen Marktes für ophthalmologische Geräte und Arzneimittel im Jahr 2025; ambulante Operationszentren expandieren bis 2031 mit einem CAGR von 6,27 %.

- Nach Geografie hatte Deutschland im Jahr 2025 einen Umsatzanteil von 20,63 %; das Vereinigte Königreich wird mit einem CAGR von 5,98 % bis 2031 als der am schnellsten wachsende Markt prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des europäischen Marktes für Ophthalmologie-Arzneimittel und -Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz chronischer Augenerkrankungen | +2.10% | EU-weit, konzentriert in Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerungsbasis | +1.80% | EU-weit, insbesondere Nordeuropa | Langfristig (≥ 4 Jahre) |

| Rasche Einführung der minimalinvasiven Glaukomchirurgie (MIGS) | +1.50% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Diagnosebildgebung und Fernscreening | +1.20% | Deutschland, Vereinigtes Königreich, Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Zulassungen für okuläre Arzneimittelabgabesysteme mit verzögerter Wirkstofffreisetzung | +0.90% | EU-weit, regulatorische Harmonisierung | Mittelfristig (2–4 Jahre) |

| EU-Förderprogramme für ophthalmologische Forschung und Entwicklung sowie Start-ups | +0.40% | EU-weit, konzentriert in Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz chronischer Augenerkrankungen

Die Inzidenz der altersbedingten Makuladegeneration und der diabetischen Retinopathie steigt mit der Alterung der europäischen Bevölkerung, was eine dauerhafte Nachfragebasis für chirurgische und pharmazeutische Interventionen schafft.[1]Nature Editors, „Wirtschaftliche Belastung durch Netzhauterkrankungen bis 2030”, nature.com Gesundheitssysteme integrieren ophthalmologisches Screening in die routinemäßige Primärversorgung, und deutsche Pilotprojekte mit KI erreichten eine 100%ige Sensitivität bei der Erkennung diabetischer Retinopathie, was eine breitere Einführung katalysiert. Die wirtschaftliche Belastung durch Netzhauterkrankungen wird bis 2030 auf EUR 99,8 Milliarden geschätzt, was die Beschaffungsbudgets für fortschrittliche Diagnosegeräte und Injektionspräparate mit verzögerter Wirkstofffreisetzung stärkt.

Wachsende geriatrische Bevölkerungsbasis

Personen im Alter von 65 Jahren oder älter bilden Europas am schnellsten wachsende Bevölkerungsgruppe und weisen die höchste Prävalenz von Katarakt, Glaukom und altersbedingter Makuladegeneration auf. Nationale Dienste bekämpfen chirurgische Rückstände durch die Beauftragung privater Anbieter, ein Modell, das das Volumen der Katarakteingriffe im Vereinigten Königreich um 40 % gegenüber dem Niveau vor der Pandemie erhöht hat.[2]The Guardian Health Desk, „Private Anbieter führen Mehrheit der NHS-Kataraktoperationen durch”, theguardian.com Eine größere ältere Bevölkerung treibt gleichzeitig die Nachfrage nach Premium-Intraokularlinsen an, was die Patientenpräferenz für Brillenunabhängigkeit und schnelle Sehrehabilitation widerspiegelt.

Rasche Einführung der minimalinvasiven Glaukomchirurgie

Deutsche Registerdaten zeigen, dass Glaukomeingriffe zwischen 2006 und 2018 um 75 % gestiegen sind, wobei MIGS-Geräte nun mehr als 11 % aller Operationen ausmachen. Geräte wie das XEN Gel Stent erzielen in europäischen Studien Erfolgsraten von 75,9 % und machen 55,2 % der Patienten innerhalb von sechs Monaten medikamentenfrei. Kombinierte Katarakt-MIGS-Eingriffe werden zur Routine, was gebündelte Geräteerlösströme und kürzere Erholungszeiten schafft.

Einführung KI-gestützter Diagnosebildgebung und Fernscreening

Validierte Algorithmen erreichen Sensitivitäten von über 90 % für wichtige Netzhauterkrankungen, und Aireen erhielt 2024 die CE-MDR IIb-Zulassung für ein autonomes cloudbasiertes System.[3]Aireen Communications Team, „Aireen – CE-MDR IIb-zertifizierte autonome Augen-Screening-Plattform”, Aireen, aireen.com Krankenhäuser integrieren KI-Triage mit Tele-Ophthalmologie, um die Kapazität von Spezialisten zu erweitern, insbesondere im ländlichen Skandinavien, wodurch die Früherkennung von Krankheiten beschleunigt und vermeidbare Sehverluste reduziert werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Erstattungslücken für Premium-Linsen und MIGS | -1.40% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Strenge EU-MDR-Konformitätsbelastung für kleine und mittlere Unternehmen | -0.80% | EU-weit, insbesondere kleinere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Suboptimale Patientenadhärenz bei Mehrfachdosierungs-Augentropfenregimen | -0.60% | EU-weit, Fokus auf ältere Bevölkerung | Langfristig (≥ 4 Jahre) |

| Lieferkettenbedingte Wirkstoffengpässe für sterile ophthalmologische Arzneimittel | -0.40% | EU-weit, Konzentrationsrisiko in der Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Erstattungslücken für Premium-Linsen und MIGS

Die Tarifdisparitäten für Kataraktoperationen reichen von EUR 432,5 (USD 507,1) in Polen bis EUR 3.411,96 (USD 4.001,21) in Portugal, was zu einem ungleichen Patientenzugang zu Premium-Intraokularlinsen führt. Zuzahlungsanforderungen dämpfen die Nachfrage in Sozialversicherungsmärkten, während die MIGS-Erstattung eingriffsspezifisch bleibt, was Reibungsverluste für Innovatoren und Kliniker gleichermaßen schafft. Die Abschaffung fester Preise für Sehhilfen in Deutschland im Jahr 2025 veranschaulicht die dynamische Erstattungslandschaft.

Strenge EU-MDR-Konformitätsbelastung für kleine und mittlere Unternehmen

Die Zertifizierungskosten sind um 30 % gestiegen, und kleinere Hersteller sehen sich gezwungen, Ressourcen von der Forschung und Entwicklung auf Dokumentation und Überwachung umzuleiten, was die Produktpipelines verlangsamt. Die Pflicht zur Vergabe von Master-UDI-DI für Kontaktlinsen ab November 2025 erhöht den Verwaltungsaufwand weiter, obwohl vorübergehende Ausnahmen darauf abzielen, Versorgungsengpässe zu verhindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Chirurgische Geräte behaupten Premium-Führungsposition

Chirurgische Geräte erwirtschafteten 46,12 % des Gesamtumsatzes 2025 im europäischen Markt für ophthalmologische Geräte und Arzneimittel und erzielen aufgrund kontinuierlicher Innovation weiterhin Premium-Preise. Alcon hält weltweit etwa 60 % Marktanteil bei presbyopiekorrigierenden Intraokularlinsen und hat eine ähnliche Durchdringung in den wichtigsten EU-Volkswirtschaften erzielt. Phako-Plattformen und Femtosekundenlaser sichern attraktive Serviceverträge, während das am schnellsten wachsende Teilsegment MIGS ist. Der Wertbeitrag des Segments steigt, da gebündelte Katarakt-plus-MIGS-Eingriffe die Gesamtzahl der Versorgungsepisoden reduzieren.

Unterdessen zielen neue Hydrogel-Implantate und nachfüllbare okuläre Reservoire auf Adhärenzlücken ab. Sehkorrekturgeräte behalten stabile Umsatzströme durch Upgrades bei Kontaktlinsenmaterialien und Brillengläsern mit Blaulichtfilter. Alcons Clareon PanOptix Pro Intraokularlinse aus dem Jahr 2025 mit einer Lichtausnutzung von 94 % ist ein Beispiel für Entwicklungsanstrengungen, die Preisaufschläge aufrechterhalten. In allen Modalitäten intensivieren Unternehmen die Forschung und Entwicklung, um eine alternde Bevölkerungsgruppe zu erschließen, die Brillenunabhängigkeit und schnelle Erholung anstrebt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Krankheit: Kataraktdominanz, Glaukomdynamik

Katarakttherapien trugen 29,03 % zum Umsatz 2025 bei und stützen die Marktgröße des europäischen Marktes für ophthalmologische Geräte und Arzneimittel aufgrund universeller Erstattung und hoher Eingriffvolumina. Premium-Intraokularlinsen treiben Upselling-Möglichkeiten voran und verbessern die Herstellermargen. Glaukom-Therapeutika führen das Wachstum mit einem CAGR von 6,54 % bis 2031 an, gestützt durch MIGS und polymerbasierte Implantate mit verzögerter Wirkstofffreisetzung, die Tropfenermüdung eliminieren.

Altersbedingte Makuladegeneration, diabetische Retinopathie und Uveitis bleiben wichtig, wobei Roche Susvimo 2024 neu einführte, um ein sechsmonatiges Anti-VEGF-Intervall anzubieten. Gentherapien in frühen Studien signalisieren ein langfristiges Disruptionspotenzial. Die krankheitsbezogene Segmentierung leitet die Priorisierung von Produkteinführungen und informiert Verhandlungsstrategien mit Kostenträgern in Europas heterogenen Gesundheitssystemen.

Nach Endnutzer: Einführung ambulanter Operationszentren beschleunigt sich

Krankenhäuser behielten 2025 51,48 % des Umsatzes dank installierter Kapitalausstattung und komplexem Fallmanagement. Dennoch verzeichneten ambulante Operationszentren einen CAGR von 6,27 %. Sie werden bis 2031 einen wachsenden Anteil am europäischen Markt für ophthalmologische Geräte und Arzneimittel gewinnen, da Regulierungsbehörden tagesklinische Behandlungspfade fördern und Betreiber die Kapazitäten ausbauen. Das Vereinigte Königreich zeigt diesen Trend, wobei 60 % der NHS-Kataraktoperationen nun in privaten Kliniken durchgeführt werden.

Optikfachhandel und Online-Apotheken profitieren von Kontaktlinsen-Abonnements und Produktlinien für trockene Augen. Fachkliniken nutzen fokussiertes Fachwissen, um Premium-Sehkorrekturpakete zu vermarkten, während Tele-Ophthalmologie die Reichweite in ländlichen Gebieten erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Deutschland erwirtschaftete 2025 20,63 % des Umsatzes, was auf eine erhebliche Erstattung durch Versicherungsträger und die frühe Einführung von Premium-Technologien zurückzuführen ist. Carl Zeiss Meditec meldete ein EMEA-Umsatzwachstum von 14,1 % im ersten Halbjahr 2024/25, gestützt durch eine robuste deutsche Nachfrage. Das Land fungiert als Startrampe für MIGS und KI-Diagnostik, mit klinischen Belegen und Preisbenchmarks, die auf benachbarte Märkte ausstrahlen.

Das Vereinigte Königreich wird bis 2031 mit einem CAGR von 5,98 % wachsen, dem schnellsten in Westeuropa, da die NHS-Auslagerung die Eingriffzahlen um 40 % gegenüber dem Niveau vor der Pandemie erhöht hat. Die regulatorische Divergenz nach dem Brexit bleibt begrenzt, sodass Hersteller parallele Zulassungen über die britische MHRA und den EU-MDR-Weg beschleunigen können. Investitionen in die elektronischen Patientenakten des Moorfields Eye Hospital und gemeinsame Versorgungsmodelle zwischen Optometristen und Ophthalmologen festigen die systemische Kapazität.

Frankreich, Italien und Spanien vereinen beträchtliche Bevölkerungsgrößen mit unterschiedlichen Zahlungsmodellen. Frankreich verlässt sich stark auf Ophthalmologen für die primäre Augenversorgung, was die Kapazitätsengpässe verschärft. Italiens regionale Finanzierungsdisparitäten erfordern maßgeschneiderte Preisgestaltung, während Spanien Medizintourismus und private Krankenversicherung nutzt, um die Premium-Einführung zu beschleunigen. Aufstrebende EU-Mitglieder in Osteuropa modernisieren chirurgische Einrichtungen über Kohäsionsfonds und stellen Wachstumspotenzial für mittelständische Anbieter dar.

Insgesamt stellen diese Dynamiken sicher, dass der europäische Markt für ophthalmologische Geräte und Arzneimittel in seinen fünf größten Volkswirtschaften verankert bleibt und gleichzeitig Wachstumskorridore sowohl in nordwestlichen Innovationszentren als auch in südöstlichen Aufholregionen bietet.

Regulatorisches Umfeld

In Europa werden ophthalmologische Arzneimittel, Medizinprodukte und integrale Arzneimittel-Produkt-Kombinationen an der Schnittstelle zwischen den Vorschriften für Arzneimittel und der EU-Medizinprodukteverordnung, Verordnung (EU) 2017/745 (MDR), verwaltet. Integrale Kombinationen werden nach ihrer hauptsächlichen Wirkungsweise klassifiziert: Wenn die medizinische Substanz die hauptsächliche Wirkung erbringt, folgt das Produkt dem arzneimittelrechtlichen Pfad (Richtlinie 2001/83/EG und, soweit anwendbar, Verordnung (EG) 726/2004), während der Produktbestandteil weiterhin die allgemeinen Sicherheits- und Leistungsanforderungen der MDR (Anhang I) sowie die Schnittstellenanforderungen erfüllen muss, wie in den EMA-Umsetzungs-Q&A-Materialien dargelegt.

Bei Kombinationsprodukten dient Artikel 117 der MDR als zentraler Compliance-Ankerpunkt. Er verlangt den Nachweis der Konformität des Produktbestandteils (etwa eine Stellungnahme einer benannten Stelle) als Teil des Zulassungsantrags, wenn das Arzneimittel die führende Komponente ist. Koordinierungsmechanismen wie die Combination Products Operational Group (COMBO) der Europäischen Arzneimittel-Agentur (EMA) unterstützen die Abstimmung zwischen nationalen zuständigen Behörden und benannten Stellen, und die Kompromisstexte des EU-Pharmapakets vom März 2026 deuten auf eine fortgesetzte Entwicklung hin zu einer stärker koordinierten Bewertung kombinierter Studien über Arzneimittel und Medizinprodukte/IVDs hinweg.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Forschung und Entwicklung sowie klinische Validierung, wo zunehmend KI-gestützte Diagnostik und Tele-Ophthalmologie-Tools eingesetzt werden, zusammen mit regulatorischen und Qualitätsaktivitäten im Zusammenhang mit der Dokumentation nach Artikel 117 der MDR für integrale Kombinationen. Sie umfasst außerdem die Herstellung steriler ophthalmologischer Formulierungen und der Produktbestandteile, einschließlich Polymerkomponenten, Dosierspendern und implantierbaren Verabreichungssystemen, gefolgt von der Distribution über Krankenhäuser, Fachkliniken/ASCs, den Einzelhandel für Optik und Online-Apotheken. Die Vermarktung hängt häufig von Partnerschaften ab, die Formulierungs- oder Plattform-Know-how mit etablierter regionaler Vertriebs- und Marktzugangsinfrastruktur verbinden, veranschaulicht durch die Vereinbarung von Novaliq und Laboratoires Thea vom Oktober 2024 rund um Vevizye (Ciclosporin 0,1% Augentropfen) nach Zulassung durch die Europäische Kommission.

Herstellung und Versorgung werden durch spezialisierte Inputs und Compliance-Anforderungen geprägt, einschließlich aseptischer Abfüllung, steriler Verpackung und Beschaffung von Produktkomponenten, die mit den MDR-bezogenen Qualitätsanforderungen übereinstimmen müssen. Branchenquellen weisen zudem auf eine Abhängigkeit von extern bezogenen fortschrittlichen Dosierspendern und integrierten Kombinationskomponenten hin. Engpässe wie begrenzte aseptische Formkapazitäten für komplexe Polymere und eine konzentrierte Versorgung mit medizinischen Elastomeren können die Lieferzeiten verlängern, was wiederum Dual-Sourcing, längerfristige Kapazitätsplanung und Konsolidierung unter Akteuren begünstigt, die Interaktionen mit benannten Stellen und Anforderungen nach Markteinführung bewältigen können.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Anbieter etwa 55 % des Umsatzes 2024 kontrollieren. Alcon dominiert Kataraktkapitalgeräte und Kontaktlinsen, während Johnson & Johnson Vision die Acuvue- und Tecnis-Franchises nutzt, um Marktanteile zu halten. EssilorLuxotticas Übernahme der Optegra-Kliniken und Heidelberg Engineering im Jahr 2025 veranschaulicht die vertikale Integration in Diagnostik und chirurgische Dienstleistungen.

Carl Zeiss Meditec erweiterte seinen Fußabdruck in der vitreoretinalen Chirurgie durch den Kauf von DORC im Jahr 2025 und verbindet weiterhin Optik mit Software, um Workflow-Ökosysteme zu sichern. Im Pharmasektor führen Novartis und Roche Anti-VEGF-Therapien an, während Bausch + Lomb die MIGS-Optionen durch Elios Vision im Jahr 2024 erweiterte. Start-ups in den Bereichen KI und Gentherapie ziehen EU-Horizon-Förderungen und Risikokapital an, was etablierte Unternehmen dazu veranlasst, Lizenzvereinbarungen und Minderheitsbeteiligungen anzustreben.

Die Preissetzungsmacht konzentriert sich auf Premium-Intraokularlinsen, Femtolaser und Implantate mit verzögerter Wirkstofffreisetzung, doch EU-Ausschreibungszyklen und MDR-Konformitätskosten belasten die Margen. Unternehmen mit globalen Lieferketten mindern auch Wirkstoffengpässe durch Dual-Sourcing steriler Inhaltsstoffe.

Marktführer der europäischen Ophthalmologie-Arzneimittel- und -Gerätebranche

Topcon Corporation

Johnson & Johnson

Carl Zeiss Meditec AG

Pfizer

Nidek Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich dort, wo klinischer Durchsatz, Therapietreue und Verschiebungen der Versorgungsorte auf Kapitalinvestitionen und regulatorische Klarheit treffen. Die Skalierung der sterilen ophthalmologischen Fertigung und die Verbesserung der Versorgungsresilienz sind kurzfristige Weißraumbereiche, unterstützt durch Investitionsmaßnahmen, darunter die im Juni 2026 von Bausch + Lomb angekündigte Erweiterung im Wert von 28 Millionen EUR, um die Produktionskapazität an seinem Standort Macherio, Italien, zu verdoppeln (mit einem angegebenen längerfristigen Produktionsziel), sowie weitere Kapazitätsinitiativen für die Herstellung ophthalmologischer Arzneimittel in ganz Europa. Diese Schritte stehen im Einklang mit der Nachfrage nach konservierungsmittelfreien Mehrdosisformaten, retardierten Verabreichungsformen und Portfolios für chronische Therapien, die weiterhin empfindlich auf aseptische Kapazität und die Verfügbarkeit von Verpackungskomponenten reagieren.

Geräte- und chirurgische Ökosysteme bieten einen zweiten Expansionskorridor, verstärkt durch Investorenaktivität und Portfoliomodernisierung in den Premiumsegmenten Katarakt- und refraktive Chirurgie. Im Mai 2026 schloss Groupe Bruxelles Lambert (GBL) die Übernahme eines 45%igen mitkontrollierenden Anteils an Rayner ab, was das Interesse an chirurgischen Ophthalmologie-Plattformen und Premium-IOL-Roadmaps widerspiegelt. Gleichzeitig erhöht der operative Weg für integrale Arzneimittel-Produkt-Kombinationen nach Artikel 117 der MDR, zusammen mit der EMA-Koordination über COMBO, den Wert durchgängiger regulatorischer, klinischer und fertigungstechnischer Fähigkeiten und begünstigt Unternehmen, die Nachweise benannter Stellen, Real-World-Überwachung und serviceorientierte Bereitstellungen über Krankenhäuser und ambulante Einrichtungen hinweg integrieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: Bausch + Lomb kündigte eine Investition von 28 Millionen EUR an, um die Produktionskapazität an seinem Standort Macherio in Italien zu verdoppeln, einschließlich Arbeitsplatzschaffung und eines längerfristigen Plans für eine wesentlich höhere jährliche Flaschenproduktion. Die zusätzliche sterile Fertigungskapazität stärkt die regionale Versorgung mit ophthalmologischen Arzneimitteln und unterstützt den Ausbau von Portfolios für chronische Therapien, bei denen der aseptische Durchsatz eine bindende Einschränkung darstellt.

- Oktober 2025: Carl Zeiss Meditec schloss eine verbindliche Vereinbarung zum Erwerb eines 10%igen Anteils an Ocumeda AG für 10 Millionen EUR, mit einem Optionsrahmen zur Erhöhung des Anteils auf bis zu 25%. Die Vereinbarung stärkt ZEISS' Vorstoß in die Tele-Ophthalmologie und Workflow-Digitalisierung und ergänzt seine Geräteflotte um plattformgestützte Versorgungsleistungen und datengestützte Dienste.

- April 2024: Carl Zeiss Meditec schloss die Übernahme des Dutch Ophthalmic Research Center (D.O.R.C.) ab. Die Integration von D.O.R.C. in die Gruppe erweiterte das vitreoretinale und Katarakt-Chirurgieangebot von ZEISS und stärkte die Fähigkeit, integrierte chirurgische Workflows für europäische Augenheilkunde-Anbieter bereitzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für ophthalmologische Arzneimittel und Medizinprodukte in Europa definiert als die Umsätze, die durch ophthalmologische Therapeutika und ophthalmologische Medizinprodukte zur Diagnose, Überwachung oder Behandlung von Augenerkrankungen in ganz Europa erzielt werden.

Ausschlüsse aus dem Geltungsbereich: Nicht-ophthalmologische systemische Arzneimittel und allgemeine Krankenhausausrüstung, die nicht für die Augenpflege verwendet werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Geräte

- Chirurgische Geräte

- Intraokularlinsen

- Ophthalmologische Laser

- Phakoemulsifikationssysteme

- Sonstige chirurgische Geräte

- Diagnostische Geräte

- Scanner für optische Kohärenztomografie

- Funduskameras

- Tonometer

- Sonstige diagnostische Geräte

- Sehkorrekturgeräte

- Kontaktlinsen

- Brillengläser

- Chirurgische Geräte

- Arzneimittel

- Glaukomarzneimittel

- Arzneimittel für Netzhauterkrankungen

- Therapien bei trockenen Augen

- Antiallergische und entzündungshemmende Arzneimittel

- Antiinfektive Arzneimittel

- Sonstige Arzneimittel

- Geräte

- Nach Krankheit

- Glaukom

- Katarakt

- Altersbedingte Makuladegeneration

- Diabetische Retinopathie

- Entzündungserkrankungen

- Brechungsfehler

- Sonstige Erkrankungen

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken und ambulante Operationszentren

- Apotheken und Optikgeschäfte

- Online-Apotheken

- Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Ausgangsstruktur des Marktes aufzubauen und realistische Bandbreiten festzulegen, bevor wir mit Experten sprachen. Wir prüften öffentliche Quellen wie Veröffentlichungen der Europäischen Kommission und von Eurostat, Aktualisierungen von EMA und nationalen Regulierungsbehörden, Gesundheitsstatistiken der WHO und OECD sowie Publikationen von Branchenverbänden im Bereich Ophthalmologie und Medizinprodukte.

Um die Zahlen für die Größenbestimmung nutzbar zu machen, prüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und Produktpressemitteilungen, um Therapieeinführungen, Ersatzzyklen von Geräten und die geografische Verbuchung von Umsätzen zu verstehen. An einigen Stellen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken, lediglich um Kreuzprüfungen zu Produktreichweiten und Innovationsintensität zu beschleunigen. Diese Quellen der Schreibtischrecherche sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Materialien wurden ebenfalls zur Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden mit einer Mischung aus arzneimittel- und produktorientierten Stakeholdern durchgeführt, darunter Kliniker, Beschaffungsteams von Krankenhäusern, Distributoren und Branchenmanager in den wichtigsten europäischen Ländern und dem Rest Europas. Die Gespräche halfen dabei, die Behandlungs- und Verfahrensmischung, die Preisrichtung, die Vertriebsmargen und den zeitlichen Verlauf der Einführung neuerer Therapien und chirurgischer Systeme zu bestätigen, und diese Erkenntnisse verfeinerten anschließend die im Modell verwendeten Annahmen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 14% | APAC: 44% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 39% | EMEA: 35% |

| Kleinere Akteure: 14% | Manager: 47% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem kombinierten Top-Down- und Bottom-Up-Ansatz erstellt, bei dem die Gesamtsumme aus länderspezifischen Nachfragepools rekonstruiert und anschließend gegen angebotsseitige Signale geprüft wird. In der Praxis haben wir den Markt zunächst mit messbaren Gesundheitsaktivitäten verknüpft, wie Prävalenztrends bei Augenerkrankungen, Verfahrensvolumina für Katarakt- und andere Operationen, behandelte Patientenanteile bei Glaukom und Netzhauterkrankungen sowie die Intensität diagnostischer Tests, und diese anschließend anhand realistischer Preis- und Nutzungsbandbreiten in Werte umgerechnet.

Um das Modell wiederholbar zu halten, priorisierten wir eine kleine Anzahl von Marktkennzeichen, darunter die Mischung der Arzneimittelklassen (zum Beispiel chronische versus akute Therapien), die Entwicklung des durchschnittlichen Verkaufspreises nach Therapietyp und Gerätekategorie, öffentliche Kostenerstattungs- oder Zugangsänderungen sowie die Verschiebung von Verfahren in ambulante Einrichtungen. Wo Bottom-Up-Details verfügbar waren, wurden ausgewählte Aggregationen verwendet, wie stichprobenbasierte Lieferantenumsätze nach Geografie, Vertriebsaufschläge für Einzelhandel und Krankenhauseinkauf sowie Geräteeinheitenschätzungen multipliziert mit typischen ASP-Bandbreiten. Etwaige Lücken in der Bottom-Up-Abdeckung wurden durch konservative Durchdringungsbandbreiten behandelt und anschließend in Experten-Nachgesprächen erneut geprüft.

Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, da das Wachstum von einigen sprunghaften Variablen wie Zulassungen, Kostenerstattungszeitpunkten und dem Ausbau der Verfahrenskapazität getrieben wird, die sich nicht immer wie glatte Zeitreihen verhalten. Jedes Szenario wurde an der erwarteten Entwicklung von Volumina und Preisen verankert und anschließend mit dem Expertenkonsens darüber abgestimmt, wie schnell sich Akzeptanz und Zugang in ganz Europa ausweiten werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale validiert, einschließlich Prüfungen der impliziten Pro-Kopf-Ausgaben, der Richtung von Verfahrens- und Diagnosetrends sowie der Konsistenz über Länderaufteilungen hinweg. Wenn ein Land oder eine Kategorie einen ungewöhnlichen Sprung zeigte, überprüften wir die Treiber erneut, verschärften die Annahmen und kontrollierten die Abweichung erneut vor der internen Freigabe.

Die Studie läuft in einem jährlichen Zyklus, und Zwischenüberprüfungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie große Zulassungen, Sicherheitsmaßnahmen oder politische Änderungen, die die Akzeptanz oder Preisgestaltung verschieben können. Vor der Auslieferung prüfen wir erneut die neuesten öffentlichen Aktualisierungen, damit Kunden eine aktuelle Sicht auf den Markt erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den europäischen Markt für ophthalmologische Arzneimittel und Medizinprodukte mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Zahlen für diesen Markt sind üblich, da sich der Produktkorb und der Messpunkt von einer Studie zur anderen stark verändern können. In Europa kann bereits ein kleiner Unterschied darin, was als Medizinprodukt gezählt wird, wie Vertriebskanäle behandelt werden und welche Länder einbezogen sind, die Gesamtsumme um mehrere Milliarden verändern.

Sehtestdienstleistungen und routinemäßige Augenuntersuchungen liegen hier außerhalb des Geltungsbereichs von Mordor Intelligence, was ein zentraler Grund dafür ist, dass einige breitere Ophthalmologie-Gesamtsummen deutlich höher ausfallen. Andere Lücken entstehen üblicherweise durch die Vermischung von Konsumenten-Optik-Einzelhandel mit klinischer Ophthalmologie, die Anwendung aggressiven Preiswachstums für Spezialarzneimittel ohne Abgleich mit dem Zugangszeitpunkt oder die Verwendung eines abweichenden Basisjahrs und Währungsumrechnungszeitraums, der nicht mit dem Preiszeitraum übereinstimmt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,60 Mrd. USD (2025) | |

| Branchenverlag A | 12,40 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen kürzeren Zeithorizont, und die Aufteilung zwischen Arzneimitteln und Medizinprodukten wird auf hohem Aggregationsniveau dargestellt, was länderspezifische Unterschiede bei Preisgestaltung und Zugangszeitpunkt übersehen kann. |

| Branchenverlag B | 22,23 Mrd. USD (2024) | Scheint eine breitere Ophthalmologie-Definition zu verwenden, die Dienstleistungen und weiter gefasste augenuntersuchungsbezogene Aktivitäten einschließen kann, was den Nachfragepool über Arzneimittel und Medizinprodukte allein hinaus erweitert. |

Über die drei Zahlen hinweg resultiert die Streuung hauptsächlich daraus, was im Markt gezählt wird und wie der Nachfragepool aufgebaut ist, nicht aus rechnerischen Unterschieden. Indem der Geltungsbereich auf Arzneimittel und Medizinprodukte beschränkt bleibt und die Gesamtsummen anschließend mit Prüfungen zu Verfahren, behandelten Patienten und Preisgestaltung validiert werden, bleibt die endgültige Zahl auf Eingaben rückführbar, die ein Käufer überprüfen und nachvollziehen kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle europäische Markt für Ophthalmologie-Arzneimittel und -Geräte?

Der europäische Markt für Ophthalmologie-Arzneimittel und -Geräte wird voraussichtlich im Prognosezeitraum (2026–2031) einen CAGR von 7,32 % verzeichnen.

Wer sind die wichtigsten Akteure auf dem europäischen Markt für Ophthalmologie-Arzneimittel und -Geräte?

Topcon Corporation, Johnson & Johnson, Carl Zeiss Meditec AG, Pfizer und Nidek Co. Ltd sind die wichtigsten Unternehmen, die auf dem europäischen Markt für Ophthalmologie-Arzneimittel und -Geräte tätig sind.

Welche Jahre deckt dieser Bericht über den europäischen Markt für Ophthalmologie-Arzneimittel und -Geräte ab?

Der Bericht deckt die historische Marktgröße des europäischen Marktes für Ophthalmologie-Arzneimittel und -Geräte für die Jahre 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des europäischen Marktes für Ophthalmologie-Arzneimittel und -Geräte für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: