Größe und Marktanteil des chinesischen Marktes für ophthalmologische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

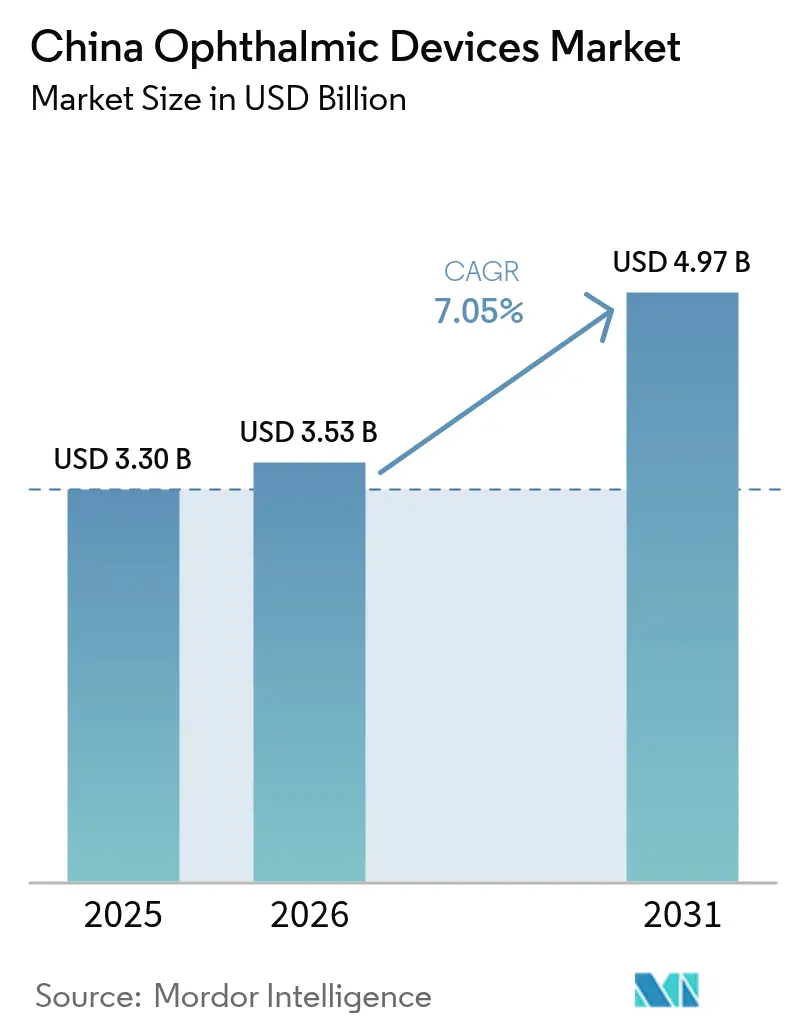

| Marktgröße im Basisjahr (2025) | 3.30 Milliarden US-Dollar |

| Marktgröße (2026) | 3.53 Milliarden US-Dollar |

| Marktgröße (2031) | 4.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

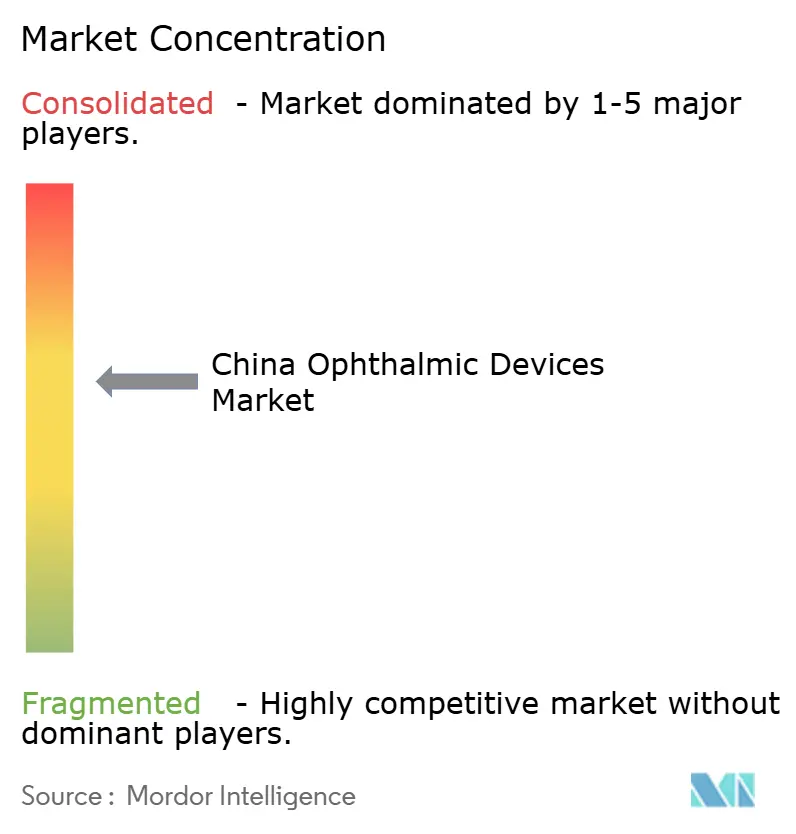

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für ophthalmologische Geräte von Mordor Intelligence

Die Marktgröße des chinesischen Marktes für ophthalmologische Geräte wird im Jahr 2026 auf USD 3,53 Milliarden geschätzt, ausgehend von einem Wert von USD 3,30 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 4,97 Milliarden, was einem Wachstum von 7,05 % CAGR über den Zeitraum 2026–2031 entspricht. Die demografische Alterung, ein starker Anstieg der juvenilen Myopie und ein nationales Erstattungsprogramm für Kataraktoperationen weiten die Eingriffszahlen aus, während staatlich organisierte Sammelausschreibungen inländisch entwickelte Bildgebungs-, Chirurgie- und Sehpflegeprodukte in die reguläre Beschaffung drängen. Krankenhäuser, die mit durch Zölle verteuerten Importpreisen konfrontiert sind, erproben nun chinesische Premierlaser, die globale Genauigkeitsschwellen erfüllen, was die Importsubstitution beschleunigt und die Versorgung diversifiziert. Gleichzeitig statten private Augenpflegeketten Städte der zweiten und dritten Kategorie mit schlüsselfertigen Diagnosesystemen aus, erweitern die geografische Abdeckung und stärken die Dynamik des chinesischen Marktes für ophthalmologische Geräte im Laufe des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

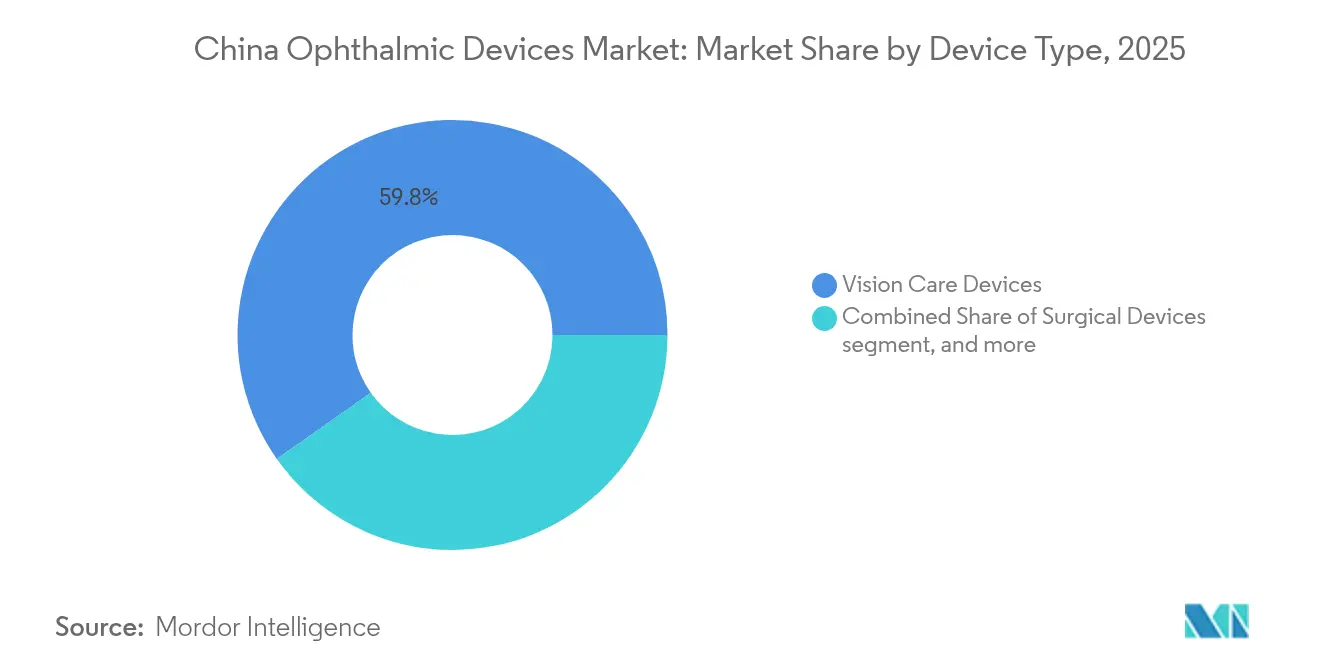

- Nach Gerätetyp hielt die Sehpflege im Jahr 2025 einen Anteil von 59,78 % am chinesischen Markt für ophthalmologische Geräte; Diagnose- und Überwachungsgeräte werden voraussichtlich bis 2031 mit einem CAGR von 9,68 % wachsen.

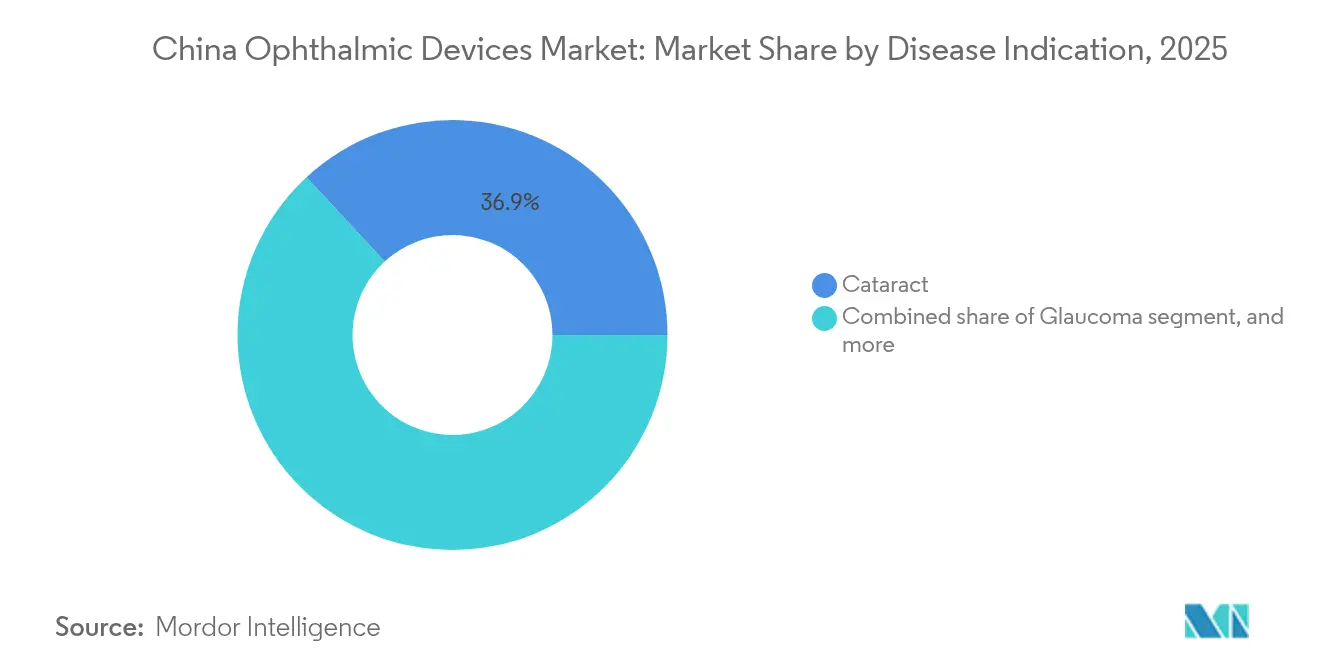

- Nach Krankheitsindikation entfiel auf den Katarakt im Jahr 2025 ein Anteil von 36,88 % an der Marktgröße des chinesischen Marktes für ophthalmologische Geräte, während die diabetische Retinopathie bis 2031 mit einem CAGR von 10,56 % expandieren soll.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 43,62 %, während ambulante Operationszentren zwischen 2026 und 2031 voraussichtlich einen CAGR von 7,21 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Marktes für ophthalmologische Geräte

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Anstieg der städtischen Myopie unter chinesischen Jugendlichen | +1.4% | Städte der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Ausweitung der Erstattung für Kataraktoperationen | +1.2% | Landesweit | Langfristig (≥ 4 Jahre) |

| Wachsende Investitionen privater Augenpflegeketten in Städte der zweiten und dritten Kategorie | +0.9% | Städte der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Altersbedingter Anstieg der Katarakt- und Glaukomhäufigkeit in Küstenprovinzen | +0.8% | Küstenprovinzen | Langfristig (≥ 4 Jahre) |

| Einführung KI-gestützter Screening-Kioske in Gemeindekrankenhäusern | +0.7% | Krankenhäuser auf Kreis- und Gemeindeebene | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Zulassungen der NMPA für innovative ophthalmologische Implantate | +0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Anstieg der städtischen Myopie verändert die Gerätenachfrage

Die zunehmende juvenile Myopie hat die Familienausgaben von einfachen Brillen hin zu Premium-Screening und -Behandlung verlagert und damit margenstarke Segmente innerhalb des chinesischen Marktes für ophthalmologische Geräte gestärkt. Von der Nationalen Medizinprodukteadministration zugelassene phake Intraokularlinsen ermöglichen nun auch Teenagern chirurgische Korrekturen, was einen Sprung von ausschließlich auf Erwachsene ausgerichteten Eingriffen belegt[1]Nationale Medizinprodukteadministration, „Liste der Gerätezulassungen”, nmpa.gov.cn. Gemeindekliniken setzen KI-gestützte Funduskameras mit einer Diagnosegenauigkeit von >95 % ein, was die Früherkennung beschleunigt und Überweisungen in chirurgische Zentren fördert. Eltern entscheiden sich zunehmend für Tageseinweglinsen, die eine Kontrolle der axialen Verlängerung versprechen, was den Einzelhandelsumsatz steigert und die Nachfrage nach Axiallängen-Biometern zur Verfolgung von Therapieergebnissen aufrechterhält. Kürzere Innovationszyklen bei Diagnosesoftware treiben Systemaktualisierungen vor der Hardware-Abschreibung voran und stärken das Wiederholungskaufverhalten.

Staatlich geführte Ausweitung der Erstattung für Kataraktoperationen

Die nationale Erstattung hat die Zahl der Kataraktoperationen in fünf Jahren verdoppelt und den Einsatz von Viskoelastika, Phako-Handstücken und Intraokularlinsen gesteigert. Die Planungssicherheit veranlasst Krankenhäuser, veraltete Konsolen durch Femtosekunden-Plattformen zu ersetzen, die die Komplikationsraten senken, da sie darauf vertrauen, dass höhere Kapitalaufwendungen durch garantierte Fallzahlen ausgeglichen werden[2]Nationale Gesundheitssicherheitsverwaltung, „Jährliche Aktualisierung des Erstattungskatalogs”, nhsa.gov.cn. Sammelausschreibungen bevorzugen inländische Verbrauchsmaterialien, die Preisobergrenzen einhalten, und sichern damit eine langfristige Umsatzquelle für den chinesischen Markt für ophthalmologische Geräte. Anbieter, die Kapsulotomie-Zusätze und Einwegpackungen bündeln, verschaffen sich Vorteile durch kürzere Umrüstzeiten und geringeren OP-Personalbedarf.

Investitionen privater Augenpflegeketten in Städte der zweiten und dritten Kategorie

Kettenbetreiber verfolgen eine „1 + 8 + N”-Naben-und-Speichen-Expansion, bei der jedes Flaggschiff-Tertiärkrankenhaus mehrere Satellitenkliniken verankert, die jeweils Autorefraktoren, Spaltlampen und Funduseinheiten benötigen. Auslandsfinanzierte Krankenhäuser, die in Pilotgebiete eintreten, erhöhen die Basisdiagnosespezifikationen und zwingen Anbieter dazu, Wartung, Schulung und Bestandspooling in ihre Angebote einzubeziehen. Landesweite Verträge belohnen Anbieter mit dichtem Servicenetz und stärken die Skalierung des chinesischen Marktes für ophthalmologische Geräte außerhalb der Ballungszentren.

Altersbedingter Anstieg der Katarakt- und Glaukomhäufigkeit

Küstenprovinzen verzeichnen das stärkste Wachstum bei der Bevölkerung im Alter von ≥55 Jahren, was die Fallzahlen für Katarakt und Glaukom erhöht. Krankenhäuser haben stationäre Aufenthalte durch tagesklinische Behandlungspfade verkürzt und wählen kompakte Phako-Konsolen und tragbare Mikroskope, die in kleine Operationssäle passen. Glaukomspezialisten setzen minimal-invasive Kanaloplastie-Instrumente ein, die die Eingriffsdauer verkürzen und einen höheren täglichen Durchsatz ermöglichen. Gemeindezentren priorisieren die Sehnervoptische Kohärenztomographie bei Screening-Veranstaltungen in Vororten und verbreiten so fortschrittliche Bildgebung in Einrichtungen niedrigerer Versorgungsstufen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an weitergebildeten ophthalmologischen Chirurgen im Landesinneren Chinas | –0.7% | Binnenprovinzen | Kurzfristig (≤ 2 Jahre) |

| Hohe Importzölle auf Premium-Chirurgielaser | –0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Preissensible Beschaffungsausschreibungen öffentlicher Krankenhäuser | –0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Gefälschte diagnostische Handgeräte in informellen Vertriebskanälen | –0.4% | Ländliche Gebiete und informelle Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an weitergebildeten ophthalmologischen Chirurgen

Das Verhältnis von Chirurgen zur Bevölkerung liegt in Binnenkreisen unter den nationalen Zielvorgaben, was den chirurgischen Durchsatz trotz vorhandener Ausrüstung begrenzt. Provinzielle Fördermittel subventionieren KI-Triage-Kioske, die nur bestätigte Fälle an Stadtkrankenhäuser überweisen, was die Arbeitsbelastung verringert, aber die Einführung komplexer vitreoretinaler Plattformen einschränkt. Ausbildungspartnerschaften schreiben die Schenkung von Simulationssystemen vor, was den Verkauf von Kapitalausrüstung in Lehrzentren ankurbelt, ohne jedoch den Personalengpass, der das Wachstum des chinesischen Marktes für ophthalmologische Geräte dämpft, vollständig zu beseitigen.

Hohe Importzölle auf Premium-Chirurgielaser

Aufeinanderfolgende Zollrunden erhöhen die Einstandskosten importierter Femtosekunden- und Excimerlaser und verringern deren Kosten-Nutzen-Verhältnis bei öffentlichen Ausschreibungen. Inländische Originalgerätehersteller stellen 1.000-Hz-Ablationssysteme vor, die globale Benchmarks erfüllen, gewinnen Pilotprojekte und verlängern Lieferverträge, sobald die klinischen Ergebnisse stabil bleiben[3]Quelle: Handelsministerium, „Zollanpassungsbekanntmachung 2024”, mofcom.gov.cn. Einige multinationale Unternehmen montieren Einheiten in Freizonen neu, um Zölle zu mindern, doch Übergangsverzögerungen weiten das Substitutionsfenster für lokale Wettbewerber aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Inländische Diagnostik verdrängt die Importdominanz

Diagnose- und Überwachungsgeräte machten im Jahr 2025 23,62 % der Marktgröße des chinesischen Marktes für ophthalmologische Geräte aus und werden bis 2031 voraussichtlich mit einem CAGR von 9,68 % wachsen. Lokale Anbieter installieren nun mehr als die Hälfte der OCT-Workstations in Kreiskrankenhäusern, unterstützt durch KI-Module, die es Technikern ermöglichen, überweisungsfertige Berichte ohne Facharztaufsicht zu erstellen. Schnellere Software-Releasezyklen überzeugen Einrichtungen, Geräte vor dem Ende der Abschreibungszeiträume zu erneuern, was den Ersatzumsatz steigert. Die Sehpflege bleibt mit 59,78 % der größte Anteil, angetrieben durch tägliche Einweglinsen aus Silikon-Hydrogel, die vom E-Commerce-Wachstum profitieren. Chirurgische Geräte tragen 16,60 % bei und profitieren von Sammelausschreibungsgarantien, die den Absatz von Kataraktlinsen stützen, während ambulante Zentren Phako-Konsolen mit integrierter Kapsulotomie kaufen, um die OP-Zeit zu minimieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Krankheitsindikation: Myopie-Management treibt Innovationen voran

Myopie-Lösungen machen 32,58 % der Marktgröße des chinesischen Marktes für ophthalmologische Geräte im Jahr 2025 aus und weisen eine CAGR-Prognose von 8,74 % bis 2031 auf, angetrieben durch Ortho-K-Linsen, Atropin-Therapie und Axiallängen-Tracking-Tools, die in integrierte Praxisplattformen gebündelt sind. Katarakt bleibt mit 36,88 % dominant und wächst mit einem CAGR von 6,85 % auf der Grundlage von Erstattungen und gestiegener Lebenserwartung. Geräte für diabetische Retinopathie verzeichnen trotz ihres geringeren Anteils einen CAGR von 10,56 %, da tragbare Funduskameras, die mit Cloud-KI verbunden sind, ländliche Screenings ermöglichen und Folgelaser-Interventionen auslösen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Ambulante Zentren gestalten die Versorgung neu

Ambulante Operationszentren (ASCs) machten im Jahr 2025 einen Marktanteil von 28,74 % am chinesischen Markt für ophthalmologische Geräte aus und werden voraussichtlich bis 2031 einen CAGR von 7,21 % erzielen, da Regulierungsbehörden vorschreiben, dass tagesklinische Eingriffe 60 % der elektiven ophthalmologischen Eingriffe ausmachen sollen. Der steigende Durchsatz veranlasst Betreiber, kompakte Phako-Konsolen, refraktive Lasereinheiten und Vitrektomieeinheiten zu bevorzugen, die die Sterilität in kleinen, stark frequentierten Operationssälen gewährleisten. Anbieter stärken ihre Angebote durch Leasing-, Pay-per-Use- und Managed-Service-Verträge, die Gerätekosten mit dem Eingriffsumsatz in Einklang bringen – ein Modell, das die Eintrittsbarrieren für unabhängige Ketten senkt, die in Städte der dritten Kategorie expandieren möchten.

Krankenhäuser hielten im Jahr 2025 43,62 % der Marktgröße des chinesischen Marktes für ophthalmologische Geräte, hauptsächlich weil komplexe vitreoretinale und Hornhauttransplantationsfälle weiterhin in Tertiärzentren zentralisiert sind, die in intraoperative OCT, 3-D-Heads-up-Mikroskope und hybride Laminarströmungs-Operationssäle investieren können. Managementteams erweitern Simulationslabore, um die Ausbildung von Assistenzärzten zu beschleunigen und Zertifizierungszeiträume zu verkürzen, was die Nachfrage nach konfigurierten Trainingsmikroskopen und Übungs-Phako-Einheiten steigert. Ophthalmologische Fachkliniken halten den verbleibenden Anteil und skalieren durch Franchise-Vorlagen, die Autorefraktoren, Spaltlampen und Gesichtsfeldanalysatoren vorschreiben, was Herstellern vorhersehbare Erneuerungszyklen bietet, die an zentral ausgehandelte Ersatzfenster gebunden sind.

Geografische Analyse

Die östlichen Küstenprovinzen trugen im Jahr 2025 mehr als die Hälfte der Marktgröße des chinesischen Marktes für ophthalmologische Geräte bei und setzen weiterhin die Technologieagenda mit der frühen Einführung von Femtosekunden-Kataraktplattformen und multifokalen Intraokularlinsen, was die Bereitschaft der Patienten widerspiegelt, Premium-Ergebnisse selbst zu finanzieren. Städtische Krankenhäuser integrieren KI-Screening in elektronische Patientenakten-Ökosysteme und verknüpfen Bildarchive mit provinziellen Cloud-Plattformen, was den Ersatz veralteter Funduskameras durch intelligente Systeme beschleunigt, die Cybersicherheitsstandards erfüllen. Gleichzeitig ermöglichen 5G-Ausbauten die Echtzeit-Betreuung bei Operationen, stärken die Überweisungsanziehungskraft der Küstenzentren und halten die schrittweise Gerätenachfrage aufrecht.

Städte der zweiten und dritten Kategorie verzeichnen mit einem CAGR von 8,73 % bis 2031 das stärkste Wachstum, angetrieben durch kommunale Subventionen, die den Bau privater Kettenkliniken fördern. Lokale Behörden tauschen Mietkonzessionen gegen Verpflichtungen zur Ausbildung von Gemeindeoptometrikern aus, was Sammelbestellungen für schlüsselfertige Diagnosepakete aus Autorefraktoren, Spaltlampen, Tonometern und tragbaren OCT-Workstations auslöst. Gerätehersteller gewinnen Aufträge, indem sie Cloud-Telemetrie, Ferndiagnose und gemeinsame Lagerdepots bündeln, die Ausfallzeiten in Regionen mit fragmentierter Serviceabdeckung minimieren. Diese Maßnahmen schließen die Technologielücke zwischen Metropolen und mittelgroßen Städten und vertiefen den chinesischen Markt für ophthalmologische Geräte.

Ländliche Kreise hinken bei der Facharztversorgung noch hinterher, machen aber durch mobile Außeneinsatzprogramme Fortschritte, bei denen Fahrzeuge mit staubgeschützten, akkubetriebenen Funduskameras, Spaltlampen und Autorefraktionskiosken eingesetzt werden. Provinzielle Telemedizin-Fördermittel verbinden diese Einheiten mit tertiären Lesezentren und schaffen eine Pipeline chirurgisch geeigneter Patienten, die zu Kreiszentren weitergeleitet werden. Im Laufe der Zeit rechtfertigen steigende Überweisungsvolumina Investitionen in kompakte Phako-Konsolen, Einweg-Chirurgiepakete und vorgeladene Intraokularlinsen, die für ressourcenbeschränkte Umgebungen optimiert sind. Die Bottom-up-Expansion verringert die Versorgungsunterschiede zwischen Stadt und Land und schafft langfristiges Wachstumspotenzial für den chinesischen Markt für ophthalmologische Geräte.

Wettbewerbslandschaft

Das Wettbewerbsgleichgewicht auf dem chinesischen Markt für ophthalmologische Geräte hat sich nach inländischen Innovatoren verschoben, nachdem 121 hochwertige Geräte in den letzten 24 Monaten die Zulassung der Nationalen Medizinprodukteadministration erhalten haben, was inländische Optionen in Segmenten sicherstellt, die einst von Importen dominiert wurden. Politische Garantien, dass mindestens eine inländische Marke in jeder Sammelausschreibungsrunde einen Zuschlag erhält, liefern Basisvolumina, die F&E-Ausgaben risikoärmer machen und Risikokapitalgeber motivieren, iterative Upgrades weiter zu finanzieren.

Globale Marktführer behalten ihre Stärken bei Premium-Refraktionslasern und fortschrittlichen vitreoretinalen Plattformen, doch Zollerhöhungen drücken weiterhin die durchschnittlichen Verkaufspreise für Importe. Carl Zeiss Meditec reagierte mit der Übernahme des Dutch Ophthalmic Research Center, um sein Chirurgiegeräte-Portfolio zu stärken, und durch die Lokalisierung cloudbasierter Software-Upgrades, die intraoperative Bildgebungsfunktionen ohne Hardware-Tausch hinzufügen. Alcon kooperierte mit Shanghaier Dienstleistern, um die Lieferzeiten für Ersatzteile zu verkürzen – ein Schritt, der darauf abzielt, Krankenhausverlängerungen zu schützen, auch wenn Sammelausschreibungsausschüsse die gesamten Lebenszykluskosten prüfen.

Aufstrebende chinesische Unternehmen spezialisieren sich auf unerfüllte Nischen wie phake Intraokularlinsen für hohe Myopie und KI-Triage-Plattformen für diabetische Retinopathie. Eyebright Medicals Loong Crystal PR-Linse erhielt die Klasse-III-Zulassung und wird nun in großen refraktiven Zentren vermarktet. Nova Eye Medicals iTrack Advance Kanaloplastie-System erzielte innerhalb eines Quartals USD 360.000 Umsatz in China und erweiterte sein Shanghaier Schulungszentrum zur Unterstützung der Chirurgeneinarbeitung. Inländische Originalgerätehersteller stellen zudem 1.000-Hz-Femtosekunden-Prototypen vor, die lokale Lieferketten nutzen, um Iterationszyklen zu beschleunigen und die verbleibende Importprämie bei der Laser-Refraktionschirurgie zu erodieren.

Marktführer der chinesischen Branche für ophthalmologische Geräte

Alcon Inc.

Johnson & Johnson Vision Care Inc.

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

Topcon Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Pharmcube berichtete, dass 121 hochwertige ophthalmologische Geräte die NMPA-Zulassung erhalten haben, was signalisiert, dass inländische OCT- und Biometriesysteme nun Importe in öffentlichen Krankenhäusern übertreffen.

- April 2025: Der Vision Council traf sich mit Vertretern des Weißen Hauses, um zollbedingte Kostensteigerungen bei Klasse-I-Medizinprodukten aus China zu erörtern, was Exporteure dazu veranlasste, Zielmärkte zu diversifizieren.

- März 2025: Ein neuer Zoll von 20 % auf chinesische optische Materialien erhöhte die effektiven Zölle auf einige Brillenetuis auf 65 %, was Hersteller dazu veranlasste, Kapazitäten nach Südostasien und Lateinamerika zu verlagern.

- Februar 2025: Chinas Staatsrat veröffentlichte die Stellungnahmen 2025 zur Straffung der Prüfzeiträume für innovative Medizinprodukte und verkürzte die Zulassungswege für KI-gestützte Diagnostik.

- Januar 2025: Eyebright Medical erhielt die NMPA-Klasse-III-Zertifizierung für seine Loong Crystal PR phake Linse und ebnete damit den Weg für den landesweiten Marktstart.

Berichtsumfang des chinesischen Marktes für ophthalmologische Geräte

Gemäß dem Umfang des Berichts ist die Ophthalmologie ein Zweig der medizinischen Wissenschaften, der sich mit der Struktur, Funktion und verschiedenen Erkrankungen des Auges befasst. Ophthalmologische Geräte sind medizinische Ausrüstungen, die für Diagnose, Chirurgie und Sehkorrekturzwecke konzipiert sind. Geräte (Glaukomgeräte, Intraokularlinsen, Laser und sonstige chirurgische Geräte), Diagnose- und Überwachungsgeräte (Autorefraktoren und Keratometer, ophthalmologische Ultraschall-Bildgebungssysteme, Ophthalmoskope, optische Kohärenztomographie-Scanner und sonstige Diagnose- und Überwachungsgeräte) bilden den chinesischen Markt für ophthalmologische Geräte. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | OCT-Scanner |

| Fundus- und Netzhautkameras | |

| Autorefraktoren und Keratometer | |

| Hornhauttopographie-Systeme | |

| Ultraschall-Bildgebungssysteme | |

| Perimeter und Tonometer | |

| Sonstige Diagnose- und Überwachungsgeräte | |

| Chirurgische Geräte | Chirurgische Geräte für Katarakt |

| Chirurgische Geräte für Vitreoretinaleingriffe | |

| Chirurgische Geräte für Refraktionseingriffe | |

| Chirurgische Geräte für Glaukom | |

| Sonstige chirurgische Geräte | |

| Sehpflegegeräte | Brillengestelle und -gläser |

| Kontaktlinsen |

| Katarakt |

| Glaukom |

| Diabetische Retinopathie |

| Sonstige Krankheitsindikationen |

| Krankenhäuser |

| Ophthalmologische Fachkliniken |

| Ambulante Operationszentren (ASCs) |

| Sonstige Endnutzer |

| Nach Gerätetyp | Diagnose- und Überwachungsgeräte | OCT-Scanner |

| Fundus- und Netzhautkameras | ||

| Autorefraktoren und Keratometer | ||

| Hornhauttopographie-Systeme | ||

| Ultraschall-Bildgebungssysteme | ||

| Perimeter und Tonometer | ||

| Sonstige Diagnose- und Überwachungsgeräte | ||

| Chirurgische Geräte | Chirurgische Geräte für Katarakt | |

| Chirurgische Geräte für Vitreoretinaleingriffe | ||

| Chirurgische Geräte für Refraktionseingriffe | ||

| Chirurgische Geräte für Glaukom | ||

| Sonstige chirurgische Geräte | ||

| Sehpflegegeräte | Brillengestelle und -gläser | |

| Kontaktlinsen | ||

| Nach Krankheitsindikation | Katarakt | |

| Glaukom | ||

| Diabetische Retinopathie | ||

| Sonstige Krankheitsindikationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ophthalmologische Fachkliniken | ||

| Ambulante Operationszentren (ASCs) | ||

| Sonstige Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Markt für ophthalmologische Geräte derzeit?

Die Marktgröße des chinesischen Marktes für ophthalmologische Geräte beträgt im Jahr 2026 USD 3,53 Milliarden und wird bis 2031 voraussichtlich USD 4,97 Milliarden erreichen.

Welche Gerätekategorie führt den Umsatz im ophthalmologischen Sektor Chinas an?

Sehpflegeprodukte halten mit 59,78 % den größten Anteil am Umsatz 2025, was die starke Nachfrage nach Einwegkontaktlinsen und Linsenpflegelösungen widerspiegelt.

Welches Segment wächst bis 2031 am schnellsten?

Diagnose- und Überwachungsgeräte werden voraussichtlich bis 2031 den höchsten CAGR von 9,68 % verzeichnen, angetrieben durch KI-gestützte Bildgebungs-Upgrades.

Wie beeinflussen ambulante Operationszentren die Gerätenachfrage?

Politische Veränderungen, die eine tagesklinische Operationsrate von 60 % vorschreiben, veranlassen ambulante Operationszentren zur Einführung kompakter Phako-Konsolen und Pay-per-Use-Finanzierung, was einen CAGR von 7,21 % für diese Endnutzergruppe unterstützt.

Was ist der wichtigste regulatorische Trend, der den Marktwettbewerb prägt?

Sammelausschreibungsregeln, die mindestens einen Zuschlag für eine inländische Marke reservieren, erhöhen den Marktzugang lokaler Hersteller und beschleunigen die Importsubstitution.

Seite zuletzt aktualisiert am: