Marktgröße und Marktanteil für ophthalmologische Geräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

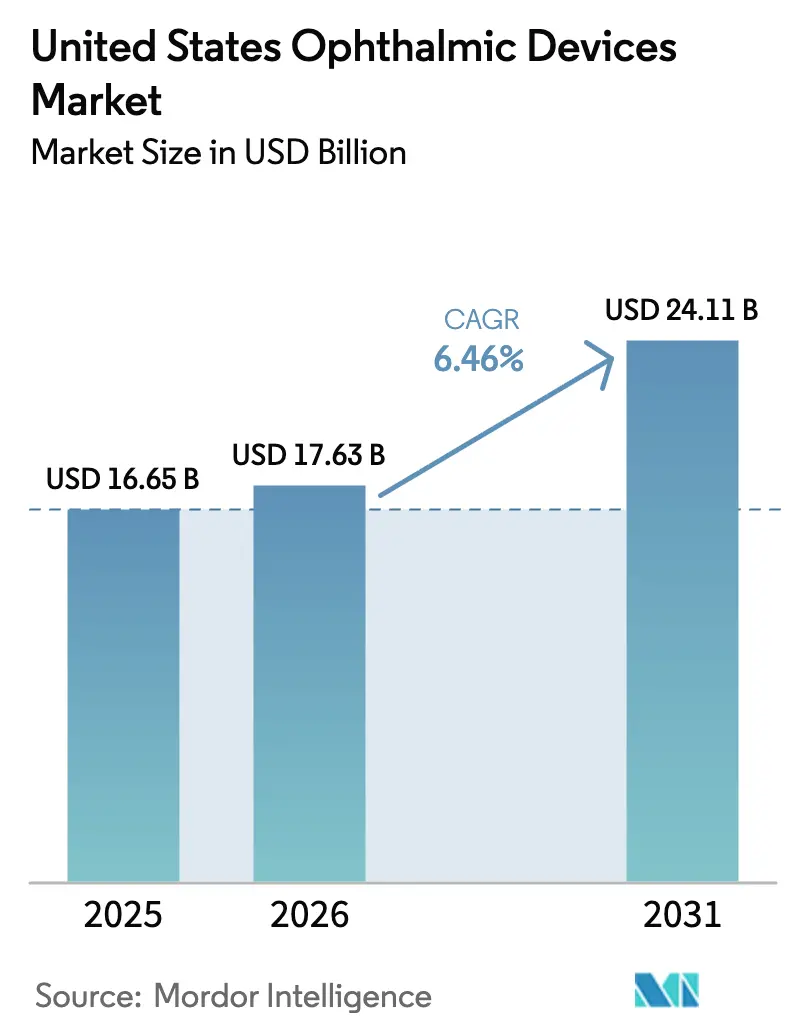

| Marktgröße im Basisjahr (2025) | 16.65 Milliarden US-Dollar |

| Marktgröße (2026) | 17.63 Milliarden US-Dollar |

| Marktgröße (2031) | 24.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

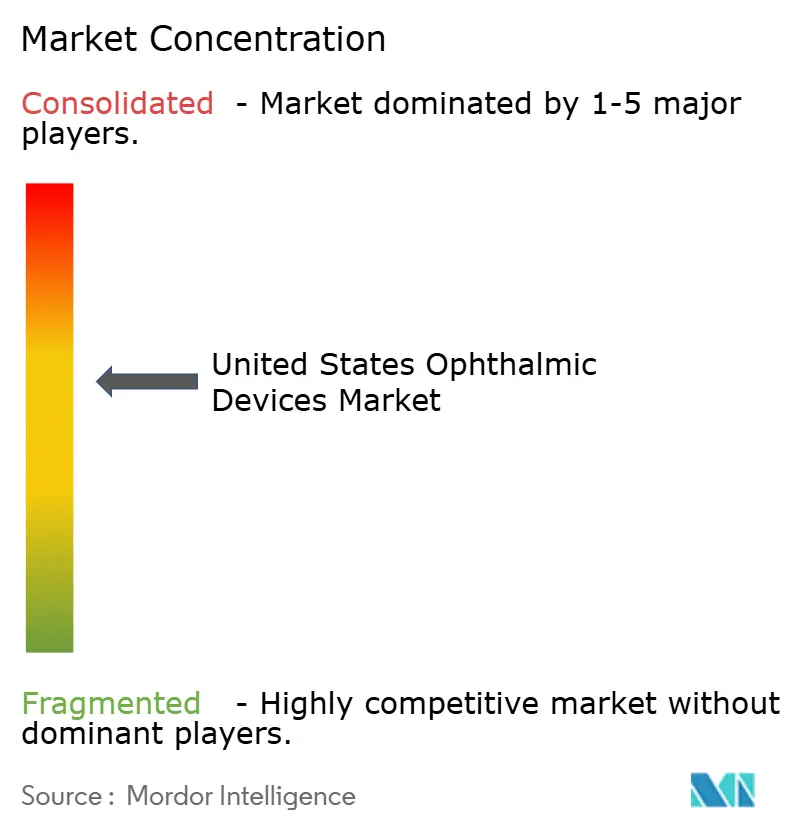

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmologische Geräte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für ophthalmologische Geräte in den Vereinigten Staaten wird auf 16,65 Milliarden USD im Jahr 2025 und 17,63 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 24,11 Milliarden USD erreichen, was einem CAGR von 6,46 % von 2026 bis 2031 entspricht.

Ein starker Anstieg der Kataraktoperationen bei Senioren, eine wachsende Bevölkerung mit Diabetes und Glaukom sowie die rasche Einführung autonomer Screening-Tools auf Basis künstlicher Intelligenz stärken die anhaltende Nachfrage. Gerätehersteller richten sich zunehmend auf ambulante Operationszentren (ASCs) aus, die mittlerweile den Großteil der routinemäßigen Katarakt- und minimal-invasiven Glaukomchirurgie (MIGS) übernehmen, und bündeln Serviceverträge, um kostenbewusste Käufer anzusprechen. Premium-Intraokularlinsen (IOLs) mit einem Preis von über 2.500 USD pro Auge gewinnen zunehmend an Akzeptanz, da Patienten eine Brillenunabhängigkeit anstreben. Gleichzeitig verdrängen Tageseinweg-Kontaktlinsen monatliche Formate und helfen Hochvolumen-Herstellern, die automatisierte Produktion zu nutzen. Der regulatorische Schwung für KI-gestützte Diagnostik hat sich beschleunigt, während der Zolldruck auf chirurgische Instrumente aus Stahl und Titan die Anbieter dazu veranlasst, Lieferketten zu diversifizieren und Margen zu sichern.

Wichtigste Erkenntnisse des Berichts

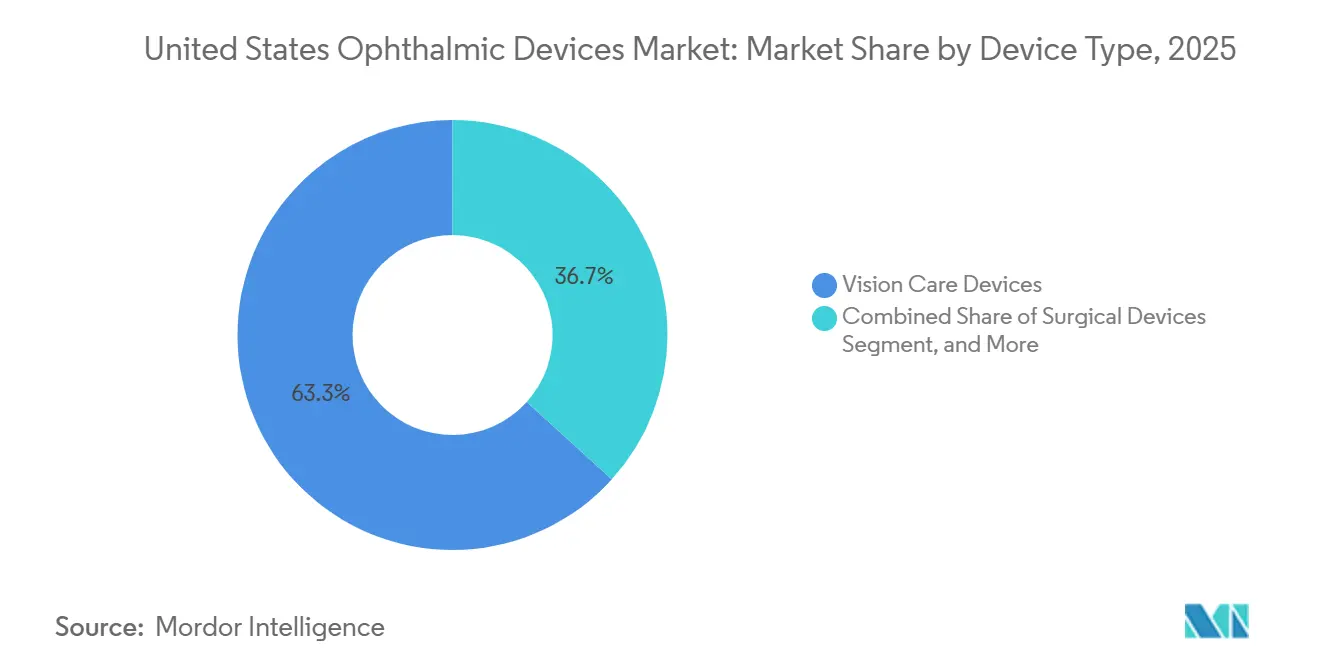

- Nach Gerätetyp führten Sehkorrekturgeräte mit einem Umsatzanteil von 63,27 % im Jahr 2025; Diagnose- und Überwachungsplattformen werden bis 2031 voraussichtlich den schnellsten CAGR von 7,32 % verzeichnen.

- Nach Krankheitsindikation entfielen Katarakteingriffe auf einen Anteil von 39,33 % an der Marktgröße für ophthalmologische Geräte in den Vereinigten Staaten im Jahr 2025, während die Diagnostik der diabetischen Retinopathie bis 2031 mit einem CAGR von 6,69 % voranschreitet.

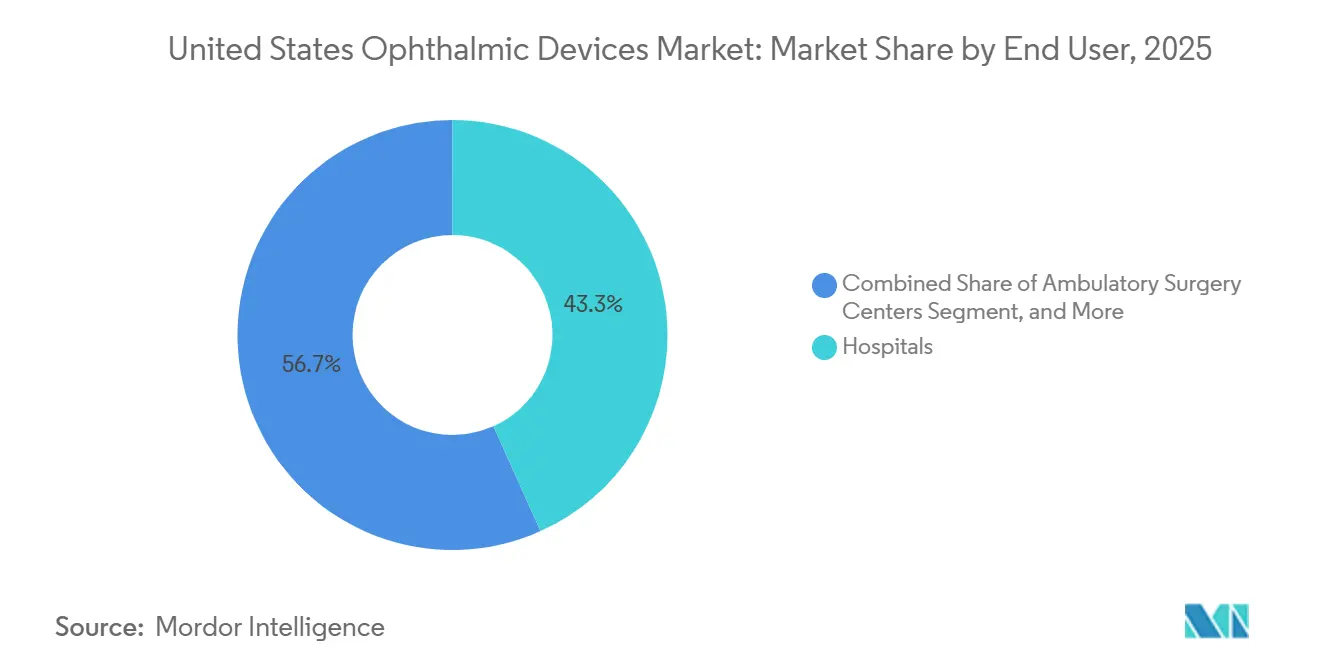

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 43,28 % am Marktanteil für ophthalmologische Geräte in den Vereinigten Staaten, während ASCs bis 2031 mit einem robusten CAGR von 9,01 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für ophthalmologische Geräte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alterung der Bevölkerung und Anstieg der Kataraktprävalenz | +1.2% | National, mit Konzentration in den Sun-Belt-Bundesstaaten (Florida, Arizona, Texas) | Langfristig (≥ 4 Jahre) |

| Zunehmende Komorbiditätslast durch Diabetes und Glaukom | +0.9% | National, mit höherer Prävalenz in den südlichen und appalachischen Regionen | Mittelfristig (2–4 Jahre) |

| Verlagerung von Katarakt- und MIGS-Eingriffen in ASCs | +1.5% | National, angeführt von Ballungsräumen mit hoher ASC-Dichte | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Premium-IOLs und Tageseinweg-Kontaktlinsen | +0.8% | National, mit Schwerpunkt auf städtischen und vorstädtischen wohlhabenden Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Einführung von KI-integrierter OCT und Fundusbildgebung | +1.1% | National, mit früher Einführung in integrierten Gesundheitssystemen und Einzelhandelskliniken | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck für Einweg-Operationspakete | +0.3% | National, getrieben durch Nachhaltigkeitsvorgaben von Krankenhäusern und GPO-Beschaffungsrichtlinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alterung der Bevölkerung und Anstieg der Kataraktprävalenz

Das US-Volkszählungsbüro erwartet, dass die Bevölkerungsgruppe der über 65-Jährigen bis 2030 auf 73 Millionen anwächst, gegenüber 58 Millionen im Jahr 2022.[1]Nationales Augeninstitut, „Statistiken zur diabetischen Retinopathie”, nei.nih.gov Die Kataraktbildung beschleunigt sich nach dem 60. Lebensjahr, und das Nationale Augeninstitut prognostiziert, dass bis 2050 50 Millionen Amerikaner an Katarakt erkrankt sein könnten. Medicare deckt die standardmäßige monofokale Kataraktextraktion ab und gewährleistet einen breiten Zugang, während die Durchdringung von Premium-IOLs laut JAMA Ophthalmology im Jahr 2024 auf 35 % der Eingriffe gestiegen ist. Sun-Belt-Bundesstaaten ziehen Rentnerpatienten an und verzeichnen Rekordvolumina, was Anbieter dazu veranlasst, regionale Servicezentren zu eröffnen, um Ausfallzeiten zu minimieren.

Zunehmende Komorbiditätslast durch Diabetes und Glaukom

Die Zentren für Krankheitskontrolle und -prävention zählten 2024 38,4 Millionen Amerikaner mit Diabetes, und etwa ein Viertel wird innerhalb von 15 Jahren nach der Diagnose eine diabetische Retinopathie entwickeln.[2]Amerikanische Akademie für Augenheilkunde, „Leitfaden für Investitionsausgaben für Diagnosebereiche”, aao.org Daten der Glaukom-Forschungsstiftung zeigen, dass 3,3 Millionen Amerikaner ab 40 Jahren an Glaukom erkrankt sind, mit einem erwarteten Anstieg auf 4,3 Millionen bis 2030. Diabetespatienten haben ein um 40 % höheres Risiko für ein Offenwinkelglaukom, was die Nachfrage nach integrierten Plattformen fördert, die beide Erkrankungen in einem Besuch erkennen. Autonome KI-Systeme wie IDx-DR erweitern das Screening auf Hausarztpraxen und schließen Versorgungslücken im ländlichen Raum.

Verlagerung von Katarakt- und MIGS-Eingriffen in ASCs

Der Medicare-Ärztegebührenplan 2025 erhöhte die ASC-Vergütungen für Kataraktextraktionen um 2,8 % gegenüber einem Anstieg von 1,9 % für ambulante Krankenhausleistungen. Niedrigere Gemeinkosten veranlassen Chirurgen, Fälle in ASCs zu verlagern, wo die Gemeinkosten 30–40 % niedriger sind als in Krankenhäusern. ASCs führen mittlerweile 68 % der Kataraktoperationen in den USA durch, gegenüber 62 % im Jahr 2020. Die Bündelung von MIGS mit Kataraktextraktion steigert die Verfahrenseffizienz, doch intensive ASC-Preisverhandlungen komprimieren die Margen für Phakoemulsifikation und Handstücke.

Anstieg der Nachfrage nach Premium-IOLs und Tageseinweg-Kontaktlinsen

Torische, multifokale und Intraokularlinsen mit erweiterter Tiefenschärfe übertreffen weiterhin das Wachstum monofokaler Linsen, da Patienten die Brillenfreiheit schätzen. Alcons PanOptix Toric und die TECNIS Synergy-Serie von Johnson & Johnson Vision verdeutlichen den technologischen Sprung. Eine Umfrage der Amerikanischen Gesellschaft für Katarakt- und refraktive Chirurgie aus dem Jahr 2024 ergab, dass 42 % der Patienten sich für Premium-Linsen entschieden, wenn die Vorteile klar erläutert wurden.[3] Tageseinweg-Kontaktlinsen, angeführt von CooperVisions MyDay-Marke, sprechen infektionsbewusste Presbyope an und treiben ein zweistelliges Umsatzwachstum voran.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Femtosekunden- und OCT-Plattformen | -0.7% | National, mit stärkeren Auswirkungen auf unabhängige Praxen und ländliche ASCs | Mittelfristig (2–4 Jahre) |

| Erstattungsunsicherheit für aufkommende MIGS und KI-Diagnostik | -0.5% | National, mit regionalen Unterschieden in den Deckungsrichtlinien privater Kostenträger | Kurzfristig (≤ 2 Jahre) |

| Wachsender ASC-Preisdruck auf Geräteanbieter | -0.4% | National, konzentriert in Ballungsräumen mit hoher ASC-Dichte | Mittelfristig (2–4 Jahre) |

| Zollbedingte Rohstoffinflation bei Stahl- und Titanwerkzeugen | -0.3% | National, alle Gerätekategorien mit Metallkomponenten betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Femtosekunden- und OCT-Plattformen

Die Anschaffung eines Femtosekundenlasers erfordert 500.000–750.000 USD, mit jährlichen Servicegebühren von 50.000–100.000 USD. Unabhängige Praxen erreichen selten die Schwelle von 300 Fällen, die zur Rechtfertigung dieser Ausgaben erforderlich ist. Fortschrittliche multimodale OCT-Geräte kosten mehr als 150.000 USD, was ländliche Kliniken dazu veranlasst, Upgrades aufzuschieben. Leasing- und Klick-Gebühren-Programme verlagern das Risiko auf die Anbieter und engen deren Gewinnmargen ein.

Erstattungsunsicherheit für aufkommende MIGS und KI-Diagnostik

Glaukos' iDose TR verfügt über keinen dedizierten CPT-Code, was Anbieter zwingt, nicht aufgeführte Codes zu verwenden, was zu Zahlungsverzögerungen führt. Während Medicare den CPT-Code 92229 für das autonome Screening auf diabetische Retinopathie abdeckt, reichen regionale Erstattungsvariationen häufig nicht aus, um die Softwarelizenzkosten zu decken. Uneinheitliche Entscheidungen privater Kostenträger verlangsamen die Einführung zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Sehkorrektur dominiert, Diagnostik beschleunigt sich

Sehkorrekturgeräte machten 2025 63,27 % des Umsatzes aus, gestützt durch die breite Basis von Brillen- und Kontaktlinsennutzern. Diagnose- und Überwachungsgeräte sind auf dem Weg zu einem CAGR von 7,32 % bis 2031, da KI-Plattformen in die Primärversorgung vordringen. Brillengläser, insbesondere EssilorLuxotticas Stellest zur Myopiekontrolle, treiben weiterhin eine hohe Stückzahlnachfrage an. Tageseinweg-Kontaktlinsen übertreffen weiterhin monatliche Formate, getrieben durch Komfort und wahrgenommene Hygiene. Chirurgische Geräte bleiben unverzichtbar für die Katarakt-, Vitreoretinal-, refraktive und Glaukomversorgung. Premium-IOLs, die mit fortschrittlichen Phakoemulsifikationskonsolen gebündelt werden, vertiefen die Anbieter-ASC-Beziehungen, während MIGS und Glaukomimplantate mit verzögerter Wirkstofffreisetzung neue Therapieklassen eröffnen.

Eine breite installierte Basis von Phako-Konsolen bedeutet, dass Ersatzzyklen stabile Einnahmen generieren, aber die Kommodifizierung von Verbrauchsmaterialien engt die Margen ein. Diagnostikanbieter differenzieren sich durch Cloud-Konnektivität und KI-basierte Analysen. Das CIRRUS 6000 OCT veranschaulicht diesen Wandel, indem es automatisch Netzhautschichten segmentiert, um frühe Veränderungen zu erkennen und die Variabilität der Techniker zu reduzieren. Funduskameras in Verbindung mit EyeArt KI erweitern das zuverlässige Screening auf Einzel- und bundesweit qualifizierte Kliniken. Insgesamt stärken diese Trends das Wachstum im Markt für ophthalmologische Geräte in den Vereinigten Staaten, auch wenn die Dominanz der Sehkorrektur anhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitsindikation: Katarakt führt weiterhin, aber Lösungen für diabetische Retinopathie überholen

Katarakt blieb die größte Indikation und generierte 2025 39,33 % des Umsatzes. Die Medicare-Erstattung sichert die Eingriffszahlen, und die steigende IOL-Akzeptanz treibt die durchschnittlichen Verkaufspreise nach oben. Die Diagnostik der diabetischen Retinopathie ist jedoch mit einem CAGR von 6,69 % bis 2031 das am schnellsten wachsende Segment, dank KI-Tools, die es Nicht-Spezialisten ermöglichen, in der Primärversorgung zu screenen. Glaukomlösungen profitieren von der alternden Bevölkerung und der Überschneidung mit Diabetes, was die Nachfrage nach Perimetern, Tonometern und OCT-basierter Progressionsüberwachung stärkt.

Andere Erkrankungen, darunter altersbedingte Makuladegeneration und trockenes Auge, tragen zum inkrementellen Wachstum bei. Die Heim-OCT-Technologie verlagert die Überwachung der feuchten AMD von der Klinik nach Hause, reduziert Patientenreisen und verbessert die Therapietreue. Thermische Pulsationsgeräte zur Behandlung des trockenen Auges schaffen Selbstzahlerströme für Fachkliniken, auch wenn die Vorabkosten für Eingriffe 1.000 USD übersteigen. Insgesamt sorgen diversifizierte Krankheitsbedürfnisse für eine widerstandsfähige Expansion des Marktes für ophthalmologische Geräte in den Vereinigten Staaten.

Nach Endnutzer: Krankenhäuser behalten Einfluss, während ASCs voranschreiten

Krankenhäuser machten 2025 43,28 % des Umsatzes aus, geben jedoch Routinefälle an ASCs ab, die bis 2031 voraussichtlich mit einem starken CAGR von 9,01 % wachsen werden. Sinkende Medicare-Vergütungsunterschiede machen die ASC-Wirtschaftlichkeit attraktiv, und niedrigere Gemeinkosten ermöglichen wettbewerbsfähige Verträge mit privaten Kostenträgern. Hochvolumen-Ballungsräume wie Dallas, Phoenix und Orlando veranschaulichen diesen Wandel. Ophthalmologische Fachkliniken konzentrieren sich auf Premium-Dienstleistungen wie LASIK und fortschrittliche IOL-Implantation und setzen häufig auf Selbstzahlermodelle. Einzelhandelsketten und bundesweit qualifizierte Gesundheitszentren nutzen autonome KI-Kameras, um das Screening auf diabetische Retinopathie in Routineuntersuchungen zu integrieren und den Zugang für unterversorgte Bevölkerungsgruppen zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Sun-Belt-Bundesstaaten treiben das Kataraktwachstum voran, da Rentner in wärmere Klimazonen ziehen. Florida allein macht etwa 12 % der nationalen Katarakteingriffe aus, und die hohe ASC-Dichte in Miami, Tampa und Orlando ermöglicht wettbewerbsfähige Ausschreibungen für Investitionsgüter. Texas spiegelt dieses Muster in Dallas-Fort Worth, Houston und Austin wider. Kaliforniens große diabetische Bevölkerung schafft eine anhaltende Nachfrage nach diagnostischer Bildgebung, insbesondere in bundesweit qualifizierten Gesundheitszentren, die einkommensschwache Patienten versorgen. Die Prävalenz der diabetischen Retinopathie in diesen Regionen unterstützt die Expansion von KI-gestützten Funduskamera-Flotten.

Der Mittlere Westen und die Appalachen-Region leiden unter begrenzter Verfügbarkeit von Augenärzten, was Primärversorgungseinrichtungen dazu veranlasst, KI-Funduskamerasysteme wie IDx-DR und EyeArt KI zu installieren. Einrichtungen der Veteranengesundheitsverwaltung in Montana, Wyoming und den Dakotas nutzen Teleophthalmologie-Programme, die Heim-OCT-Geräte mit zentralisierten Auslesezentren verbinden und so die Reisebelastung für ältere Veteranen reduzieren.

Städtische Zentren, darunter New York, Chicago und Boston, beherbergen spezialisierte refraktive und Premium-IOL-Zentren, die Selbstzahlersegmente bedienen. Diese Kliniken investieren in hochwertige Femtosekundenlaser und digitale Mikroskope, um das Patientenerlebnis zu differenzieren. Zollbedingte Anpassungen der Lieferkette beeinflussen die Beschaffung in allen Regionen, wobei Distributoren alternative Quellen in Mexiko und Vietnam sichern, um die Verfügbarkeit von Instrumenten und Kostenstabilität zu gewährleisten.

Regulatorisches Umfeld

Ophthalmologische Geräte werden in den Vereinigten Staaten von der US-amerikanischen Food and Drug Administration (FDA) im Rahmen der Medizinprodukteregulierung reguliert, wobei für Kombinationsprodukte aus Arzneimittel und Medizinprodukt zusätzliche Anforderungen nach 21 CFR Part 4 gelten. Für ophthalmologische Arzneimittel, die mit Applikatoren und in anderen Kombinationskonfigurationen verpackt sind, müssen Hersteller Qualitäts- und Postmarket-Sicherheitsmeldesysteme implementieren, die sowohl den Gerätebestandteil als auch den Arzneimittelbestandteil abdecken, was sich auf Design Controls, Beschwerdemanagement und Vigilanzprozesse auswirkt.

Zwei FDA-Maßnahmen aus dem Jahr 2026 prägen maßgeblich die Compliance-Planung von Herstellern ophthalmologischer Geräte. Die Quality Management System Regulation (QMSR), die die CGMP-Anforderungen für Medizinprodukte an internationale Konsensstandards angleicht, trat am 2. Februar 2026 in Kraft und erfordert Aktualisierungen der Qualitätssysteme über ophthalmologische Gerätekategorien und Gerätebestandteile in Kombinationsprodukten hinweg. Darüber hinaus trat eine FDA-Anordnung zur Klassifizierung des digitalen Therapiegeräts für Amblyopie nach ihrer Veröffentlichung am 22. April 2026 in Kraft und schafft mehr Klarheit für den regulatorischen Weg softwaregestützter ophthalmologischer Interventionen.

Wettbewerbslandschaft

Die Marktführerschaft ist mäßig konzentriert. Alcon integriert Premium-IOLs wie PanOptix Toric und Vivity in sein Centurion-Ökosystem und bindet ASCs durch Servicepakete. Bausch + Lomb richtet sich mit enVista Toric IOLs und der Stellaris Elite Phako-Plattform an kostensensible Käufer. Carl Zeiss Meditec führt die Premium-Diagnostik durch CIRRUS 6000 OCT und IOLMaster 700 Biometrie an, beide mit KI-Analysen, die die Abhängigkeit von Expertentechnikern reduzieren.

Glaukos ist Pionier bei hybriden Gerät-Medikament-Modellen wie dem iDose TR-Implantat, das Travoprost mit verzögerter Freisetzung abgibt und potenziell die tägliche Tropfenabhängigkeit verringert. Disruptoren wie Notal Vision und Eyenuk erweitern die Nischen für Heimüberwachung und autonomes Screening. Anbieter wetteifern darum, Cloud-Konnektivität, prädiktive Analysen und Ferninterpretationsfähigkeiten hinzuzufügen, um ihre Angebote zu differenzieren. 510(k)-Freigaben der Zulassungsbehörde bleiben die Norm, doch Durchbruchsbezeichnungen für Innovationen wie Heim-OCT beschleunigen die Genehmigungszyklen. Konsolidierte Servicenetzwerke werden zu einem Wettbewerbshebel, da hochvolumige ASCs nahezu null Geräteausfallzeiten fordern.

Marktführer in der Branche für ophthalmologische Geräte in den Vereinigten Staaten

Alcon Inc.

Bausch + Lomb Corp.

Ziemer Ophthalmic Systems AG

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Premium-Kataraktchirurgie und Presbyopiekorrektur schaffen weiterhin Freiraum für differenzierte IOL-Plattformen, Workflow-Integration und Finanzierungsmodelle, die sich am Beschaffungsverhalten ambulanter Operationszentren (ASC) orientieren. Ein konkretes Signal ist die FDA-Zulassung der TECNIS PureSee IOL von Johnson & Johnson im März 2026, die dem Angebot an Linsen mit erweiterter Schärfentiefe zusätzlichen Schwung verleiht und den Wettbewerb um Premium-Linsenportfolios in Kombination mit modernen Biometrie- und Phako-Ökosystemen verschärft.

Anpassbare, postoperativ nachjustierbare Optiken stellen ebenfalls einen Entwicklungspfad dar, der das Premium-IOL-Wertversprechen sowie den damit verbundenen Geräte-Pull-through (Diagnostik, Applikationssysteme und Nachsorgeinstrumente) erweitern kann. Im Juli 2026 ging Alcon eine nicht-exklusive Kooperation im Wert von 200 Millionen USD mit RxSight ein, um anpassbare, presbyopiekorrigierende IOLs zu entwickeln und zu vermarkten, was die Investitionsbereitschaft der Hersteller in nach der Operation justierbare Technologien widerspiegelt. Über Produktinnovationen hinaus bleibt die Erstattungsvariabilität bei neu aufkommenden Glaukom-Arzneimittel-Geräte-Kombinationen und autonomen KI-Diagnostiken im Fokus auf Evidenzgenerierung, Kodierungsstrategien und Total-Cost-of-Ownership-Angebote, die Hürden für ASCs und primärversorgungsnahe Screening-Standorte senken.

Aktuelle Branchenentwicklungen

- Juli 2026: Alcon ging eine nicht-exklusive Kooperation im Wert von 200 Millionen USD mit RxSight ein, um anpassbare, presbyopiekorrigierende Intraokularlinsen zu entwickeln und zu vermarkten. Der Deal unterstreicht den Fokus der Anbieter auf postoperative Anpassbarkeit als Premium-Differenzierungsmerkmal bei Kataraktoperationen und kann die Nachfrage nach ergänzender Diagnostik und Nachsorge-Workflows steigern, die die Linsenanpassung unterstützen.

- März 2026: Johnson & Johnson gab die FDA-Zulassung der Intraokularlinse TECNIS PureSee für den US-Kataraktmarkt bekannt. Die Zulassung erweitert das Premium-IOL-Sortiment des Unternehmens und erhöht den Wettbewerbsdruck auf Linsenhersteller, fortschrittliche Optiken mit schlüsselfertigen chirurgischen und Messökosystemen für Anbieter mit hohem Volumen zu kombinieren.

- Oktober 2024: Alcon erhielt die FDA-510(k)-Zulassung für seine chirurgischen Systeme UNITY VCS und UNITY CS. Die Zulassung stärkt Alcons integrierten Plattformansatz für vitreoretinale und Kataraktverfahren und unterstützt die Standardisierung von Geräten für Einrichtungen, die Wert auf Verfahrenseffizienz und Betriebsverfügbarkeit legen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die in den Vereinigten Staaten mit ophthalmologischen Geräten erzielt werden, die zur Diagnose, Überwachung, Behandlung und Korrektur von Augenerkrankungen im klinischen und im Verbraucherumfeld eingesetzt werden.

Ausgeschlossene Bereiche: Ausgenommen sind ophthalmologische klinische Dienstleistungen und Honorare sowie arzneimittelbasierte Therapien ohne Geräteanteil und allgemeine Einzelhandelsbrillen, die rein als Modeartikel verkauft werden.

Übersicht der Segmentierung

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- OCT-Scanner

- Fundus- und Netzhautkameras

- Autorefraktoren und Keratometer

- Hornhauttopographiesysteme

- Ultraschallbildgebungssysteme

- Perimeter und Tonometer

- Sonstige Diagnose- und Überwachungsgeräte

- Chirurgische Geräte

- Chirurgische Geräte für Katarakt

- Chirurgische Geräte für Vitreoretinaleingriffe

- Chirurgische Geräte für refraktive Eingriffe

- Chirurgische Geräte für Glaukom

- Sonstige chirurgische Geräte

- Sehkorrekturgeräte

- Brillenfassungen und -gläser

- Kontaktlinsen

- Diagnose- und Überwachungsgeräte

- Nach Krankheitsindikation

- Katarakt

- Glaukom

- Diabetische Retinopathie

- Sonstige Krankheitsindikationen

- Nach Endnutzer

- Krankenhäuser

- Ophthalmologische Fachkliniken

- Ambulante Operationszentren (ASCs)

- Sonstige Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die faktische Basis des Modells zu schaffen und die Annahmen realistisch zu halten, bevor eine Prognose erstellt wurde. Wir stützten uns auf öffentliche Signale zur Krankheitslast und den Verfahrenskontext aus Datenprodukten der CDC, des National Eye Institute sowie Publikationen der National Institutes of Health und überprüften anschließend gerätebezogene Indikatoren anhand von FDA-Gerätedatenbanken und Rückrufmeldungen.

Für die Marktstruktur und den kommerziellen Kontext haben wir zudem Quellen wie das US Census und Handelsstatistiken für die richtungsweisende Entwicklung von Import und Export, von Fachkollegen begutachtete ophthalmologische Fachzeitschriften für Muster der Technologieakzeptanz sowie Unternehmensberichte und Investorenpräsentationen für Kommentare zum Produktmix herangezogen. An einigen Stellen wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen sowie eine Patentdatenbank verwendet, um Zeitachsen und die relative Exponierung nach Gerätekategorie zu validieren. Diese Quellen sind nur beispielhaft, und viele weitere öffentliche Materialien wurden ebenfalls geprüft, um Daten zu erheben, Annahmen zu validieren und unklare Punkte zu klären.

Primärinterviews und Umfragen

Es wurden Primärgespräche mit einer Mischung aus Geräteherstellern, Distributoren, Krankenhauseinkäufern und Anwendern auf Klinikebene geführt, damit die Preislogik und die Nachfragetreiber aus mehr als einem Blickwinkel überprüft werden konnten. In den Vereinigten Staaten konzentrierten wir uns darauf, wie sich die Verfahrensvolumina in der Kataraktchirurgie, der Glaukom- und der Netzhautversorgung entwickeln und wie sich Verschiebungen bei den Beschaffungsmustern zwischen Krankenhäusern, ambulanten Einrichtungen und Fachkliniken auf die Gerätenachfrage und Erneuerungszyklen auswirken.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Akteure: 15% | Manager: 53% |

Marktgrößenbestimmung und Prognose

Das Größenmodell beginnt mit einem Top-down-Ansatz, bei dem Verfahrens- und Patientenflusssignale in Geräte-Nachfragepools für das US-Versorgungsumfeld übersetzt werden, und die Gesamtsummen anschließend mit der Verkaufslogik auf Kategorieebene abgeglichen werden. Um die Ergebnisse abzusichern, haben wir das Resultat mit selektiven Bottom-up-Näherungen überprüft, etwa gestichprobten Durchschnittsverkaufspreisspannen multipliziert mit geschätzten Geräteplatzierungen und Ersatzbedarf, gefolgt von Kanalprüfungen an Stellen mit dünner Datenlage.

Zu den wichtigsten Eingaben zur Modellierung der Kurve zählten Kataraktoperationsvolumina und IOL-Mix, Häufigkeit der Glaukomüberwachung (einschließlich Tonometrie und Gesichtsfelduntersuchung), Nutzungsrate der Netzhautbildgebung (z. B. OCT-Nutzungsraten), Erneuerungszyklen für diagnostische Investitionsgüter sowie Verbrauchsmaterial-Attach-Raten für chirurgische und Sehpflegeprodukte. Wo kleinere Gerätekategorien nur begrenzt einsehbar waren, wurden Lücken durch konservative Adoptionsspannen aus Interviews geschlossen, und die Auswirkung auf den Gesamtmarkt wurde anschließend stresstestartig überprüft.

Für die Prognose wurde eine Szenarioanalyse angewandt, damit die Basisannahme einen realistischen Pfad zwischen konservativen und aggressiven Adoptionsansichten von Praktikern und Beschaffungsteams widerspiegeln konnte. Die endgültige Prognose wurde auf Konsistenz mit makroökonomischen Indikatoren wie den Trends der alternden Bevölkerung und dem Tempo der Verlagerung zu ambulanten Augenverfahren überprüft und nur angepasst, wenn mehrere Signale in dieselbe Richtung wiesen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch schrittweise Prüfungen, bei denen die Ergebnisse mit unabhängigen Signalen verglichen wurden, und starke Sprünge wurden bis auf Annahmeebene zurückverfolgt und überprüft. Wir haben zudem ausgewählte Befragte erneut kontaktiert, wenn das Modell Preis- oder Volumenbewegungen zeigte, die nicht mit der beobachteten klinischen Praxis oder den Beschaffungsmustern übereinstimmten.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige interne Überprüfungen, die sich auf rechnerische Genauigkeit, Konsistenz des Umfangs und die Übereinstimmung der Treiber mit der Darstellung konzentrieren. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Nachfrage, Preisgestaltung oder Adoption verändern können. Unmittelbar vor der Lieferung führen wir einen abschließenden Durchgang durch, damit die Kunden die aktuellste Sicht erhalten, gestützt auf die neuesten verfügbaren Informationen.

Marktgröße für ophthalmologische Geräte in den USA nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für ophthalmologische Geräte in den USA variieren häufig, da der Umfang nicht identisch ist und Preis- sowie Verfahrensannahmen zu unterschiedlichen Zeitpunkten aktualisiert werden. Unterschiede ergeben sich auch daraus, wie Forscher Sehpflegeprodukte im Vergleich zu chirurgischen und diagnostischen Geräten behandeln und ob die Schätzung an der verfahrensbasierten Nachfrage oder an breiteren kommerziellen Kategorieumsätzen verankert ist.

Die größte Abweichung ergibt sich daraus, ob Sehpflege-Zusatzprodukte und breitere Augenpflege-Produktkörbe mitgezählt werden, wobei Mordor Intelligence nur ophthalmologische Geräte zählt, die an definierte diagnostische, überwachende, chirurgische und sehkorrigierende Anwendungsfälle gebunden sind, und die Preisgestaltung und den Mix des Basisjahrs auf denselben Zeitraum ausrichtet.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,65 Mrd. USD (2025) | |

| Branchenverlag A | 12,39 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und vermischt eine breitere Augenpflege-Betrachtung mit Gerätekategorien, was beeinflussen kann, was einbezogen wird und wie Preise über Produkte hinweg gemittelt werden. |

| Forschungsverlag B | 14,56 Mrd. USD (2025) | Verwendet einen längeren Prognosehorizont und Kategoriedefinitionen, die möglicherweise unterschiedliche Annahmen für die Abdeckung von Sehpflege- und chirurgischem Zubehör anwenden, was den summierten Wert verändern kann, selbst wenn die geografische Abdeckung gleich ist. |

Insgesamt lässt sich die Spanne weniger durch Rechenmethoden als vielmehr dadurch erklären, was einbezogen wird, welches Jahr als Anker dient und wie ASP und Mix im Zeitverlauf fortgeschrieben werden. Indem die Eingaben an beobachtbare Verfahrens- und Nutzungssignale gebunden und anschließend mit praktischen Preis- und Platzierungsspannen abgeglichen werden, bleibt die resultierende Marktgröße nachvollziehbar und leichter reproduzierbar, wenn Annahmen überprüft werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für ophthalmologische Geräte in den Vereinigten Staaten?

Die Marktgröße für ophthalmologische Geräte in den Vereinigten Staaten beläuft sich 2025 auf 16,65 Milliarden USD und soll bis 2030 einen Wert von 22,7 Milliarden USD erreichen.

Welche Gerätekategorie hat den größten Umsatzanteil?

Chirurgische Systeme führen mit einem Anteil von 42,11 % am Markt für ophthalmologische Geräte in den Vereinigten Staaten im Jahr 2024, getrieben durch Katarakt- und Glaukomeingriffe.

Wie schnell expandieren ambulante Operationszentren ihre Gerätekäufe?

Ambulante Operationszentren verzeichnen bis 2030 einen CAGR von 5,23 %, da ambulante Modelle zunehmend Erstattungsunterstützung erhalten.

Welche aufkommende Technologie verändert die Diagnostik grundlegend?

KI-gestützte OCT- und Fundusbildgebungsplattformen, die die Sehschärfe vorhersagen und Überweisungsentscheidungen automatisieren, revolutionieren die Klinikabläufe.

Wie beeinflusst das regulatorische Umfeld die Innovation bei Lasergeräten?

Verlängerte FDA-Genehmigungszeiträume erhöhen die Kosten und verlangsamen die Produkterneuerung, was das Wachstum im Bereich refraktiver Laserverkäufe leicht dämpft.

Seite zuletzt aktualisiert am: