Marktgröße und Marktanteil der Lebensmittelkonservierungsmittel im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

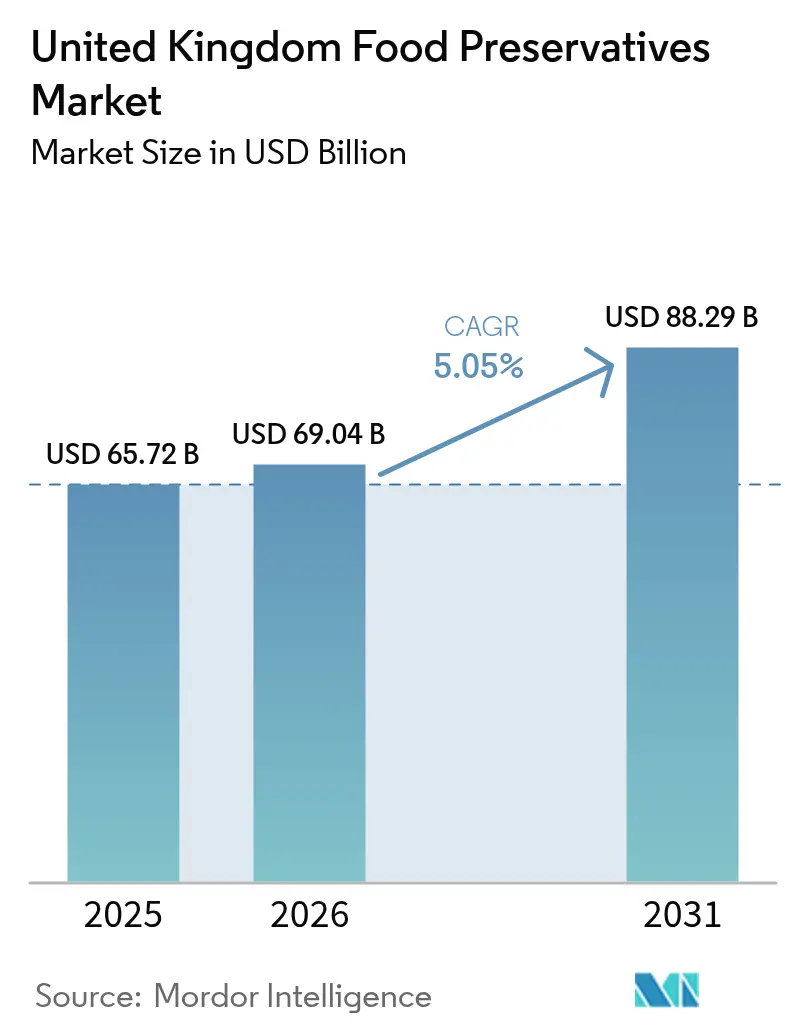

| Marktgröße im Basisjahr (2025) | 65.72 Milliarden US-Dollar |

| Marktgröße (2026) | 69.04 Milliarden US-Dollar |

| Marktgröße (2031) | 88.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

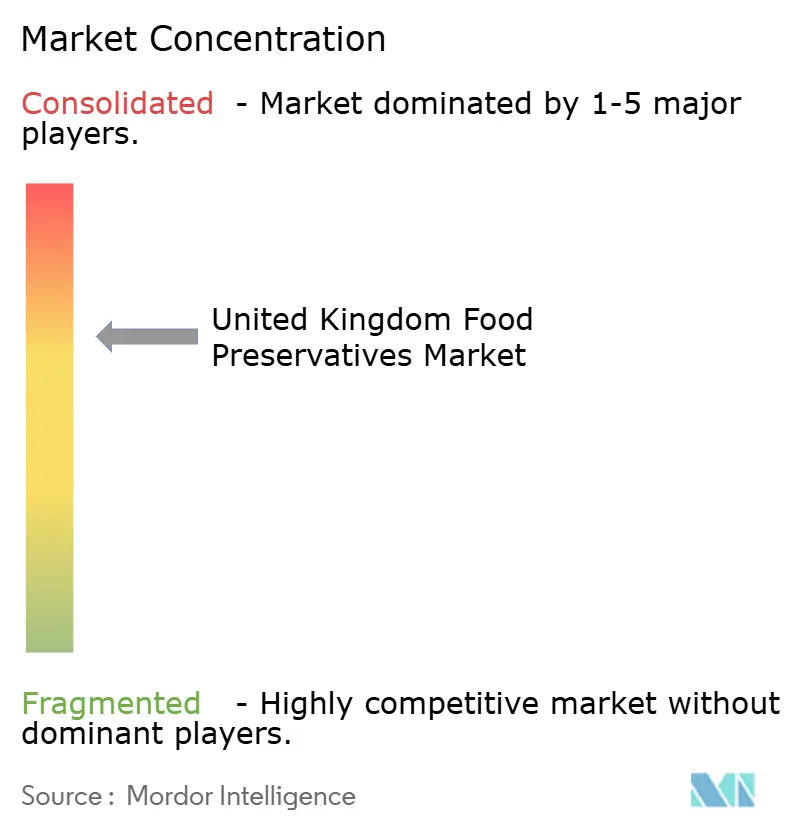

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelkonservierungsmittel im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Lebensmittelkonservierungsmittel im Vereinigten Königreich wird voraussichtlich von 65,72 Milliarden USD im Jahr 2025 auf 69,04 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 88,29 Milliarden USD bei einer CAGR von 5,05 % über 2026–2031 erreichen. In diesem Zeitraum wird der Markt durch drei zentrale Kräfte neu gestaltet: die verschärfte Prüfung synthetischer Nitrite und Sulfite durch die Lebensmittelbehörde (Food Standards Agency), ein bemerkenswerter Rückgang von 29,7 % der Verbraucher bei E-Nummern-Zutaten sowie eine Post-Brexit-Verlagerung hin zur Lokalisierung von Lieferketten, die die Beschaffung inländischer Rohstoffe begünstigt. Fertiggerichte, die mit einer robusten CAGR von 7,82 % wachsen, treiben die Nachfrage nach Konservierungsmitteln an. Dies ist größtenteils auf den Bedarf an erweiterter Haltbarkeitsstabilität unter feuchten Bedingungen während der Umgebungslogistik zurückzuführen. Da Eigenmarkenprodukte 63 % des Marktvolumens auf sich vereinen, stehen Lieferanten unter dem Druck, eine aggressive Kostendisziplin aufrechtzuerhalten. In dieser anspruchsvollen Landschaft finden Hersteller einen Wettbewerbsvorteil. Durch die Integration fermentationsbasierter Antimikrobika mit fortschrittlichen Verpackungstechnologien wie der Hochdruckverarbeitung verlängern sie erfolgreich die Haltbarkeit, ohne zusätzliche E-Nummern-Angaben zu benötigen.

Wesentliche Erkenntnisse des Berichts

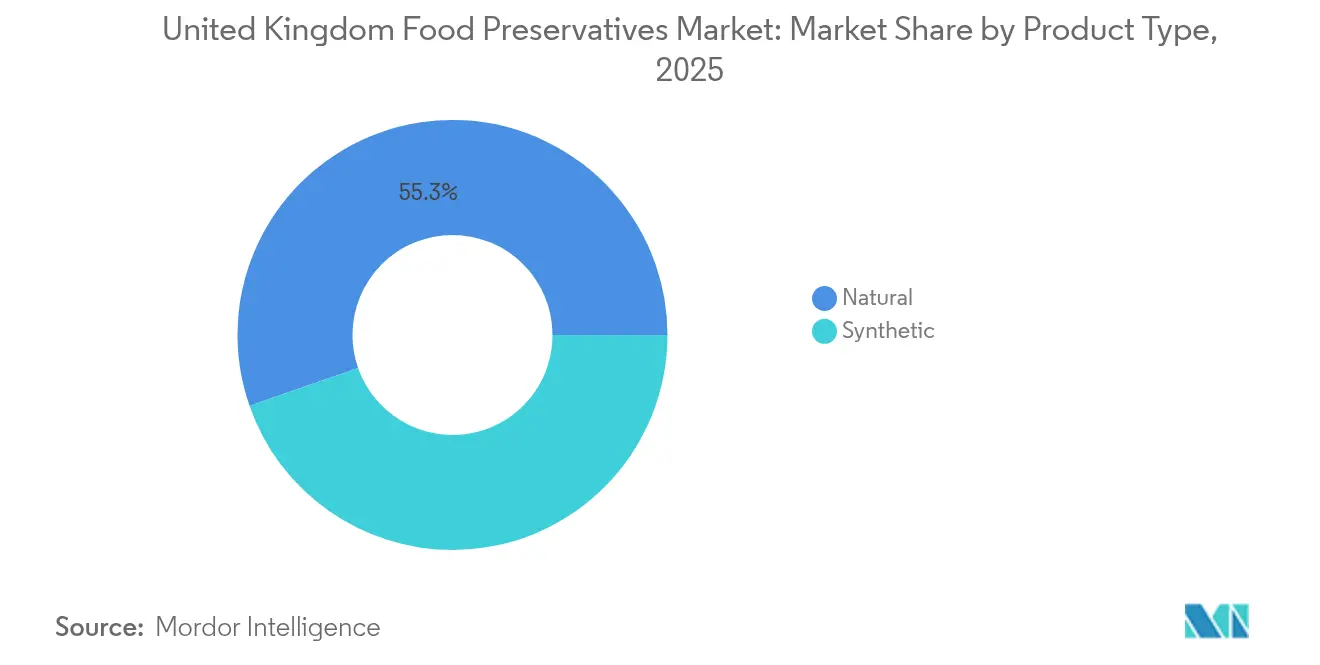

- Nach Produkttyp entfielen 44,66 % des Marktanteils für Lebensmittelkonservierungsmittel im Vereinigten Königreich im Jahr 2025 auf synthetische Optionen, während natürliche Alternativen bis 2031 mit einer CAGR von 5,79 % wachsen sollen.

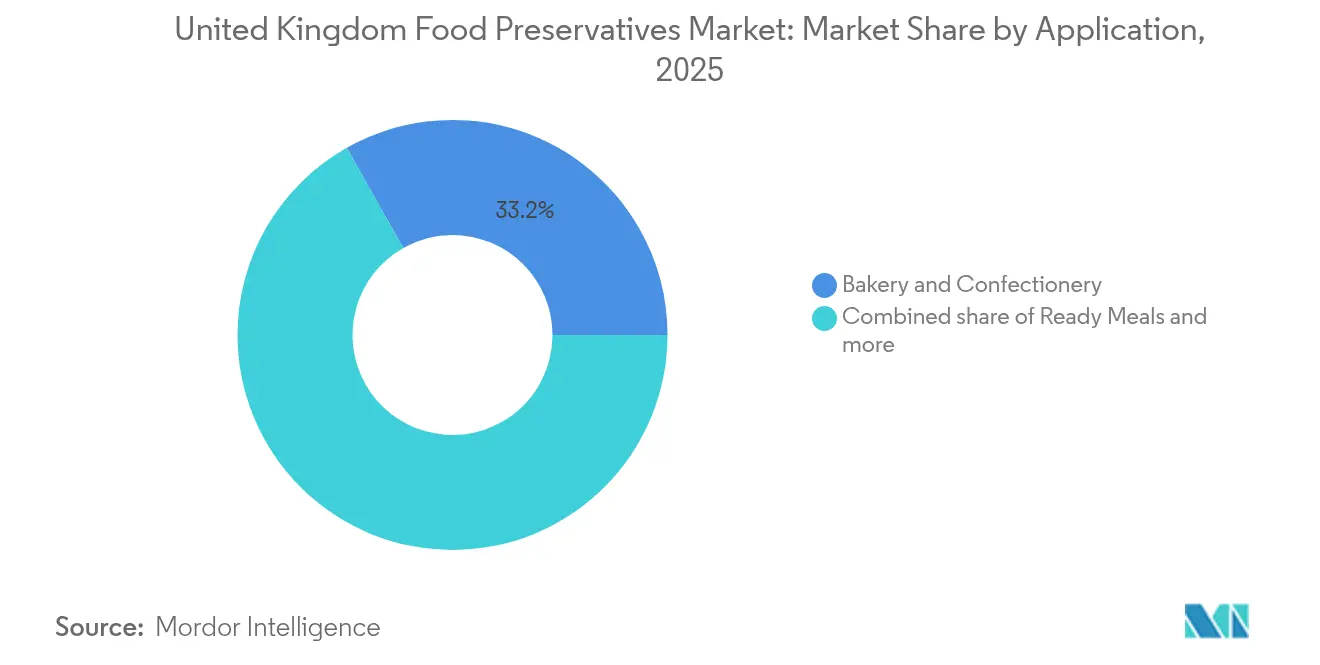

- Nach Anwendung entfielen 33,18 % der Marktgröße für Lebensmittelkonservierungsmittel im Vereinigten Königreich im Jahr 2025 auf Backwaren und Süßwaren, während Fertiggerichte bis 2031 mit einer CAGR von 7,35 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Lebensmittelkonservierungsmittel im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Nachfrage nach Clean-Label-Produkten | +1.2% | National, mit Schwerpunkt in Südostengland und städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachstum der Fertiggerichtangebote und Online-Lebensmittelkanäle im Vereinigten Königreich | +0.9% | National, mit frühen Gewinnen in den Ballungsräumen London, Manchester und Birmingham | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Begrenzung synthetischer Nitrite und Sulfite | +0.8% | National, Zuständigkeit der Lebensmittelbehörde (FSA) in England, Wales, Schottland und Nordirland | Langfristig (≥ 4 Jahre) |

| Reformulierungswettlauf bei Eigenmarken im Einzelhandel | +0.7% | National, angeführt von großen Supermarktketten in Regionen mit hoher Kundenfrequenz | Mittelfristig (2–4 Jahre) |

| Post-Brexit-Anreize zur Lokalisierung von Rohstoffen | +0.5% | National, mit Lieferkettenzentren in den Midlands und Nordengland | Langfristig (≥ 4 Jahre) |

| Aufstieg von MAP/HPP, der Kombinations-Konservierungsmittelbedarf erzeugt | +0.6% | National, konzentriert in Lebensmittelproduktionsclustern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Clean-Label-Produkten

Verbraucher im Vereinigten Königreich priorisieren zunehmend natürliche Zutaten, wobei 29,7 % aktiv synthetische Zusatzstoffe reduzieren und 11,3 % Zusatzstoffe als ein vorrangiges Anliegen bei der Produktauswahl hervorheben, laut Attest. Dieser Verbraucherwandel löst weitreichende Reformulierungen aus, insbesondere bei Fertiggerichten. So stand beispielsweise Marks & Spencer's „Eat Well”-Sortiment wegen der Aufnahme von mehr als 30 Zutaten, insbesondere Stabilisatoren und Emulgatoren, in der Kritik. Die Herausforderung für Hersteller geht jedoch über den bloßen Austausch von Zutaten hinaus. Sie ringen nun mit der Spannung zwischen Clean-Label-Marketing und der Wirtschaftlichkeit der Haltbarkeit. Natürliche Konservierungsmittel, wie Rosmarinextrakt und gemischte Tocopherole, bieten inkonsistente antimikrobielle Vorteile, die durch Faktoren wie pH-Wert, Wasseraktivität und Lagerbedingungen beeinflusst werden. Als Zeichen des branchenweiten Wandels stellte Syensqo im September 2024 „Riza” vor, eine auf Rosmarin basierende Antioxidationsplattform. Diese Plattform, Teil ihrer Übernahme von Azerys im Juli 2024 für 45 Millionen GBP (57 Millionen USD), unterstreicht den Wettlauf der Lieferanten, sowohl anspruchsvolle Verbraucher als auch technische Leistungsstandards zu bedienen. Während die konstante Vertrauensrate von 79 % der Verbraucher gegenüber der Lebensmittelbehörde (Food Standards Agency) diesem Wandel Glaubwürdigkeit verleiht, stellt das Kostenaufschlag von 30–50 % für natürliche Alternativen eine erhebliche Hürde dar, die nur durch Skalierung und Fortschritte in der Fermentationstechnologie überwunden werden kann.

Wachstum der Fertiggerichtangebote und Online-Lebensmittelkanäle im Vereinigten Königreich

Bis 2030 wird das Segment der Fertiggerichte mit einer CAGR von 7,82 % wachsen und den Gesamtmarkt um 245 Basispunkte übertreffen. Dieses Wachstum wird durch den Aufstieg des Online-Lebensmitteleinkaufs und Vertriebsnetzwerke vorangetrieben, die eine verlängerte Haltbarkeit ohne Kühlung priorisieren. Dies führt zu einem Anstieg der Nachfrage nach Kombinations-Konservierungsmitteln. Hersteller verwenden nun modifizierte Atmosphärenverpackung in Verbindung mit natürlichen Antimikrobika und streben Haltbarkeitszeiten von 14–21 Tagen an, um sich an die E-Commerce-Logistik anzupassen. Um dieser Nachfrage zu begegnen, plant Kemin die Markteinführung von Shield V im Jahr 2024. Dieser gepufferte Essig-Botanik-Schimmelschutz bietet Clean-Label-Vorteile für feuchtigkeitsreiche Backwaren und zubereitete Mahlzeiten, alles ohne E-Nummern-Angaben. Herausforderungen entstehen jedoch in der feuchten Lieferkette des Vereinigten Königreichs. Hier verlieren traditionelle Sorbat-Benzoat-Mischungen ihre Wirksamkeit und drängen die Branche zu innovativen Konservierungsmethoden. Diese neuen Strategien verbinden organische Säuren, Pflanzenextrakte und kontrollierte Atmosphären. Unterdessen treiben Eigenmarkenprodukte mit einem Volumenanteil von 63 % und einer Dominanz von 90 % der Discounterregale diese Entwicklung voran. Einzelhandelsriesen wie Tesco und Sainsbury's, die laut der Wettbewerbs- und Marktbehörde (Competition and Markets Authority) mit einem knappen Margendruck von 3,0 % zu kämpfen haben, suchen nach kosteneffizienten Konservierungsmittellösungen zur Verlängerung der Haltbarkeit.

Regulatorischer Druck zur Begrenzung synthetischer Nitrite und Sulfite

Im Jahr 2024 intensivierte die Lebensmittelbehörde (Food Standards Agency) ihre Prüfung synthetischer Konservierungsmittel, insbesondere Nitrite in Fleisch und Sulfite in Trockenfrüchten und Weinen. Dies veranlasste Hersteller, natürliche Alternativen zu suchen, selbst auf Kosten von Kosten und Wirksamkeit. Obwohl die Behörde diese Stoffe nicht vollständig verboten hat, betont ihre Leitlinie von 2024 das Prinzip, den Nitritgehalt „so niedrig wie vernünftigerweise erreichbar” zu halten. Dies schafft eine Compliance-Grauzone, die Hersteller zur Reformulierung drängt, um potenzielle Rechtsstreitigkeiten zu vermeiden. Erschwerend kommen Spurengrenzen für Ethylenoxid hinzu, die auf 0,1 mg/kg für Gummis und 0,02 mg/kg für Polysorbate festgelegt wurden und 2024 Lieferketten störten. Dies führte zu Zutatensubstitutionen in Backwaren-, Süßwaren- und Soßenanwendungen. Der Markt ist nun gespalten: Größere Hersteller, gestärkt durch Forschungs- und Entwicklungsbudgets, wenden sich fermentationsbasierten Antimikrobika wie Nisin und Natamycin zu. Im Gegensatz dazu kämpfen kleinere Verarbeiter mit einem Kosten-Wirksamkeits-Dilemma, das ihre Gewinnmargen gefährdet. Ein Beispiel ist die Zusammenarbeit von Corbion mit Brain Biotech im August 2025, die darauf abzielt, biobasierte Konservierungstechnologien zu pionieren. Da die Kommerzialisierung jedoch 2–3 Jahre in Anspruch nimmt, werden unmittelbare Reformulierungen von bestehenden natürlichen Extrakten abhängen, die mit inkonsistenter Leistung verbunden sind.

Reformulierungswettlauf bei Eigenmarken im Einzelhandel

Da Eigenmarkenprodukte einen Volumenanteil von 63 % und einen Wertanteil von 55 % auf sich vereinen, sind Einzelhändler zu den primären Torwächtern für Konservierungsmittelinnovationen geworden. Diese Einzelhändler kämpfen jedoch mit einer Betriebsmarge von 3,0 %, was eine Kostengrenze setzt, die natürliche Konservierungsmittel nur schwer überschreiten können. Ein deutlicher Kontrast ergibt sich beim Vergleich der Ergebnisse zweier Initiativen: das freiwillige Zuckerreduktionsprogramm, das lediglich eine Reduktion von 3,5 % gegenüber seinem ehrgeizigen 20 %-Ziel erreichte, und die obligatorische Abgabe auf die Erfrischungsgetränkeindustrie (Soft Drinks Industry Levy), die eine bemerkenswerte Reduktion von 45 % erzielte. Diese Diskrepanz unterstreicht eine zentrale Erkenntnis der britischen Regierung: händlergesteuerte Reformulierungen liefern ohne regulatorische Impulse nur bescheidene Fortschritte. Infolgedessen verlagern Lieferanten ihre Wettbewerbsstrategie und konzentrieren sich auf die Kosten-pro-Tag-Haltbarkeit-Kennzahl anstatt ausschließlich auf die Reinheit der Zutaten. Diese Verschiebung hat eine steigende Nachfrage nach Hybridlösungen ausgelöst, die synthetische und natürliche Konservierungsmittel kombinieren, um gewünschte Preis-Leistungs-Benchmarks zu erfüllen. Eine Umfrage von Action on Salt aus dem Jahr 2024 hebt eine Einhaltungsquote von 85 % bei freiwilligen Salzzielen hervor. Dieser Erfolg, zurückzuführen auf Innovationen wie Kerry's Tastesense und Tate & Lyle's SODA-LO-Natriumreduzierer, unterstreicht eine entscheidende Lektion: Reformulierung gelingt, wenn Lieferanten Innovation nutzen, um Kosten zu absorbieren, anstatt sie nachgelagert weiterzugeben. Die Backwaren- und Süßwarensektoren bieten eine lukrative Chance mit einem Marktanteil von 33,92 % im Jahr 2024. Mit Anforderungen an die Umgebungsverteilung und dem Druck, Konservierungsmittel einzusetzen, die die Haltbarkeit ohne E-Nummern verlängern, sind diese Sektoren reif für umfangreiche Reformulierungsbemühungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten und variable Wirksamkeit natürlicher Konservierungsmittel | -0.6% | National, mit akutem Druck in kostensensitiven Eigenmarkensegmenten | Kurzfristig (≤ 2 Jahre) |

| Technische Hürden in der feuchten Umgebungsbackwarenlieferkette des Vereinigten Königreichs | -0.4% | National, konzentriert in der Umgebungsbackwaren- und Süßwarenverteilung | Mittelfristig (2–4 Jahre) |

| Ethylenoxid-Spurengrenzwert-Regelung stört Gummi-/Polysorbat-Einsatzstoffe | -0.3% | National, Zuständigkeit der Lebensmittelbehörde (FSA) mit Auswirkungen auf die Lieferkette im EU-Vereinigtes-Königreich-Handel | Kurzfristig (≤ 2 Jahre) |

| Verbraucherreaktion auf die Kennzeichnung mit „E-Nummern” | -0.5% | National, mit höherer Intensität in städtischen und gesundheitsbewussten Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und variable Wirksamkeit natürlicher Konservierungsmittel

Natürliche Konservierungsmittel, die einen Kostenaufschlag von 30–50 % gegenüber ihren synthetischen Gegenstücken aufweisen, zeigen eine erhebliche Variabilität in der antimikrobiellen Leistung. Diese Variabilität, beeinflusst durch Faktoren wie pH-Bereiche, Wasseraktivitätsniveaus und Lagertemperaturen, schafft ein Kosten-Wirksamkeits-Dilemma. Dieses Dilemma hemmt insbesondere die Einführung in preissensitiven Eigenmarkensegmenten. So verliert beispielsweise Nisin, bekannt für seine Wirksamkeit gegen grampositive Bakterien wie Listeria, in Hochph-Anwendungen an Potenz. Ebenso baut Natamycin, geschätzt für seine antimykotischen Eigenschaften, unter UV-Exposition ab[1]Quelle: Internationale Vereinigung für Lebensmittelschutz (International Association for Food Protection), „Wirksamkeit natürlicher Konservierungsmittel unter verschiedenen pH-Bedingungen”, foodprotection.org . Infolgedessen greifen Hersteller häufig auf Überdosierung oder Kombination mehrerer Konservierungsmittel zurück, um gewünschte Haltbarkeitsziele zu erreichen. Diese Herausforderung wird durch die Volatilität der Lieferkette noch verschärft, insbesondere bei botanischen Extrakten wie Rosmarin. Hier sind Ernteerträge und Extraktionseffizienzen anfällig für Schwankungen bei Wetterbedingungen und Fortschritte in der Verarbeitungstechnologie. Die strategische Landschaft des Marktes zeigt eine klare Spaltung: Premiummarken sind bereit, die Kostendifferenz zu absorbieren und sich als Clean-Label-Champions zu positionieren. Im Gegensatz dazu bleiben Eigenmarkenprodukte mit einem Volumenanteil von 63 % an synthetische Optionen wie Sorbate und Benzoate gebunden. Diese synthetischen Alternativen liefern zwar konsistente Leistung, sind jedoch zu einem wirtschaftlicheren Preis erhältlich. Am Horizont bieten fermentationsbasierte Lösungen, wie die antimikrobiellen Kulturen von Chr. Hansen, eine vielversprechende Mitte. Durch den Einsatz von Biotechnologie zielen sie darauf ab, die natürliche Produktion zu skalieren. Da die Kommerzialisierungszeiträume jedoch 2–3 Jahre betragen, wird die kurzfristige Einführung weiterhin durch Bedenken hinsichtlich Kosten und technischer Risiken gehemmt.

Technische Hürden in der feuchten Umgebungsbackwarenlieferkette des Vereinigten Königreichs

Im Vereinigten Königreich kämpft das Umgebungsbackwaren-Vertriebsnetz mit hoher Luftfeuchtigkeit und Temperaturschwankungen während des Transports und der Einzelhandelspräsentation. Diese Herausforderungen führen häufig zu Schimmel- und Hefeproblemen, mit denen natürliche Konservierungsmittel kosteneffizient nur schwer umgehen können. Während traditionelles Calciumpropionat bei einer Dosierung von 0,1–0,3 % wirksam ist, sieht es sich aufgrund seiner E-Nummern-Kennzeichnung mit Verbraucherprotesten konfrontiert. Natürliche Alternativen wie Essig und Kulturweizen sind zwar wirksam, benötigen jedoch das 2–3-fache der Konzentration, um die Haltbarkeit von Calciumpropionat zu erreichen. Diese erhöhte Konzentration kann Geschmacks- und Texturprofile verändern, wie von der Lebensmittelbehörde (Food Standards Agency) hervorgehoben. Diese Herausforderung ist besonders ausgeprägt im Backwaren- und Süßwarensegment, das 2024 einen Marktanteil von 33,92 % innehatte. Dieses Segment ist auf eine Umgebungshaltbarkeit von 7–14 Tagen angewiesen, um eine landesweite Verteilung von zentralisierten Produktionsanlagen zu ermöglichen. Als Reaktion auf diese Herausforderungen führte Kemin 2024 „Shield V” ein, eine gepufferte Essig-Botanik-Mischung. Durch die Verbindung organischer Säuren mit Pflanzenextrakten bietet „Shield V” Schimmelschutz ohne Beeinträchtigung des Geschmacks. Die Einführung wird jedoch durch einen Kostenaufschlag von 40–50 % gegenüber synthetischen Propionaten gehemmt. Dieses Szenario stellt Hersteller vor ein strategisches Dilemma: Sie können entweder in kontrollierte Atmosphärenverpackung investieren, um den Konservierungsmitteleinsatz zu reduzieren, eine kürzere Haltbarkeit akzeptieren, die zu erhöhtem Abfall führt, oder synthetische Konservierungsmittel trotz wachsendem Clean-Label-Druck weiterhin verwenden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Natürliche Konservierungsmittel gewinnen trotz Kostenhürden

Natürliche Konservierungsmittel werden bis 2031 voraussichtlich mit einer CAGR von 5,79 % wachsen und den Markt um 74 Basispunkte übertreffen, während synthetische Alternativen 2025 einen Anteil von 44,66 % hielten. Diese Verschiebung spiegelt wider, dass Hersteller natürliche Antimikrobika wie Nisin, Natamycin und Rosmarinextrakt über synthetische Basen schichten, um Clean-Label-Ansprüche und kosteneffektive Haltbarkeit zu erreichen. Nisin, wirksam gegen Listeria und Clostridium, wird trotz seines 50–70 %igen Kostenaufschlags gegenüber Sorbaten in Fertiggerichten und verarbeiteten Fleischprodukten eingesetzt. Die antimykotischen Eigenschaften von Natamycin machen es trotz der E235-Kennzeichnung unverzichtbar für Käsebeschichtungen und Backwarenanwendungen. Essigbasierte Konservierungsmittel, die Essigsäure nutzen, gewinnen in Soßen und Dressings Marktanteile und gleichen den höheren Dosierbedarf durch Geschmackskompatibilität aus. Rosmarinextrakt und gemischte Tocopherole, Antioxidantien statt Antimikrobika, ersetzen synthetisches BHA und BHT in Speiseölen und Snacks zur Bekämpfung von Ranzigkeit.

Synthetische Konservierungsmittel wie Sorbate, Benzoate und Propionate dominieren kostensensitive Anwendungen wie Eigenmarken-Backwaren und -Süßwaren aufgrund ihrer geringen Dosierung (0,1–0,3 %) und vorhersehbaren Wirksamkeit. Calciumpropionat führt die Umgebungsbackwarenkonservierung an, trotz der Ablehnung wegen E-Nummern, da seine schimmelhemmende Leistung in feuchtigkeitsreichen Umgebungen Essig oder Kulturweizen bei vergleichbaren Kosten übertrifft. Kaliumsorbat wird weiterhin in Getränken und Milchprodukten eingesetzt, wo die pH-Kontrolle eine niedrige Dosierwirksamkeit gewährleistet, während Benzoate aufgrund von Bedenken hinsichtlich der Benzolbildung in sauren Formulierungen schrittweise verdrängt werden. Fermentationsbasierte Konservierungsmittel, wie kultivierte Dextrose und fermentierter Zucker, nehmen eine regulatorische Grauzone ein und ermöglichen Clean-Label-Ansprüche ohne die Kosten botanischer Extrakte. Corbions Partnerschaft mit Brain Biotech im August 2025 zur Entwicklung biobasierter Antimikrobika unterstreicht diese Innovation mit dem Ziel der Kommerzialisierung innerhalb von 2–3 Jahren, um die Kosten-Wirksamkeits-Lücke zu schließen.

Nach Anwendung: Fertiggerichte überholen Backwaren, da sich die Haltbarkeitsökonomie verschiebt

Fertiggerichte werden bis 2031 voraussichtlich mit einer CAGR von 7,35 % wachsen, angetrieben durch den Ausbau des Online-Lebensmittelhandels und Vertriebsnetzwerke, die eine verlängerte Haltbarkeit ohne Kühlung erfordern. Im Gegensatz zu Backwaren haben Fertiggerichte einzigartige Konservierungsmittelanforderungen aufgrund von Mehrkomponentenformulierungen mit variierendem pH-Wert und Wasseraktivität über Proteine, Stärken und Gemüse hinweg. Diese erfordern maßgeschneiderte antimikrobielle Strategien, die organische Säuren, Pflanzenextrakte und modifizierte Atmosphärenverpackung kombinieren, um Haltbarkeitsziele von 14–21 Tagen zu erreichen. Die Verbraucherkritik erhöht die Komplexität, wie bei Marks & Spencers „Eat Well”-Sortiment zu sehen, das wegen mehr als 30 Zutaten, einschließlich Stabilisatoren und Emulgatoren, kritisiert wurde. Hersteller müssen die Konservierungsmittelwirksamkeit mit Clean-Label-Anforderungen in Einklang bringen. Kemins Markteinführung von Shield V

im Jahr 2024, eine gepufferte Essig-Botanik-Mischung, begegnet dem durch Schimmelhemmung in feuchtigkeitsreichen Anwendungen ohne E-Nummern-Angabe, obwohl der Kostenaufschlag von 40–50 % die Einführung auf Premium-Fertiggerichtstufen begrenzt.

Backwaren und Süßwaren mit einem Anteil von 33,18 % im Jahr 2025 stehen vor Herausforderungen durch die feuchte Lieferkette des Vereinigten Königreichs, wo Schimmel- und Hefeprobleme Konservierungsmittel erfordern, die im Widerspruch zu Clean-Label-Trends stehen. Calciumpropionat, das bei einer Dosierung von 0,1–0,3 % eingesetzt wird, sieht sich wegen seines E-Nummern-Status mit Ablehnung konfrontiert, was eine Verlagerung zu Alternativen wie Essig und Kulturweizen auslöst, die eine 2–3-mal höhere Konzentration erfordern und Geschmack und Textur beeinflussen. Fleisch und Geflügel befinden sich ebenfalls im Wandel, da der regulatorische Druck auf synthetische Nitrite die Einführung natürlicher Alternativen wie Selleriopulver (das natürliche Nitrate enthält) und Kirschpulver vorantreibt, obwohl diese Herausforderungen bei der Farbstabilität und Pathogenkontrolle mit sich bringen. Andere Segmente, einschließlich Snacks, Soßen, Dressings und Speiseöle, haben unterschiedliche Konservierungsmittelbedürfnisse. Öle und Snacks konzentrieren sich auf die Kontrolle der Lipidoxidation (unter Verwendung von Tocopherolen und Rosmarinextrakt), während wässrige Soßen die mikrobielle Hemmung priorisieren (mit Sorbaten und Benzoaten). Anwendungsspezifische Innovation ist entscheidend: Lieferanten, die Konservierungsmittelsysteme an die einzigartigen pH-, Wasseraktivitäts- und Verteilungsanforderungen jeder Kategorie anpassen, werden einen Wettbewerbsvorteil erlangen, während generische Lösungen das Risiko einer Margenverknappung durch Eigenmarkenwettbewerb tragen.

Geografische Analyse

Diese Marktanalyse konzentriert sich auf das Vereinigte Königreich und hebt den Lebensmittelproduktionskorridor in Südostengland und die Verarbeitungszentren in den Midlands als wichtige Zentren der Konservierungsmittelnachfrage hervor. Diese Zentren versorgen landesweite Einzelhandelsnetzwerke. Post-Brexit-Handelshemmnisse haben die Beschaffung von Rohstoffen erschwert, insbesondere für importierte botanische Extrakte wie Rosmarin und Fermentationssubstrate. Hersteller wägen nun Kostenvorteile von EU-Lieferanten gegen die Widerstandsfähigkeit des inländischen Mischens und der Lohnverarbeitung ab. Brenntags Übernahmen von Monarch Chemicals UK (35,1 Millionen GBP, 44,5 Millionen USD) und Lawrence Industries UK (30 Millionen GBP, 38 Millionen USD) im Jahr 2024 unterstreichen den Wert von Vertriebsnetzwerken, die importierte natürliche Extrakte mit inländischen Trägerstoffen kombinieren, um Clean-Label- und Kostenanforderungen zu erfüllen. Während die Lebensmittelbehörde (Food Standards Agency) mit EU-Standards übereinstimmt und regulatorische Kontinuität gewährleistet, könnte eine potenzielle Abweichung, wie die Einführung weniger strenger Schwellenwerte für natürliche Konservierungsmittel, langfristige Formulierungsstrategien neu gestalten und die inländische Verarbeitung unterstützen.

Lebensmittelproduktionscluster im Vereinigten Königreich bedienen hauptsächlich landesweite Einzelhandelsketten, was zu standardisierten Formulierungen und minimalen regionalen Variationen führt. Schottlands regulatorischer Rahmen unter Lebensmittelstandards Schottland (Food Standards Scotland) und Nordirlands teilweise EU-Angleichung schaffen jedoch spezifische Compliance-Herausforderungen. Größere Hersteller begegnen diesen mit dualen Formulierungsstrategien, während kleinere Verarbeiter höhere Kosten tragen. Diese Dynamik schafft eine zweistufige Lieferkette: Multinationale Unternehmen wie DSM-Firmenich, Corbion und Kerry Group produzieren gesamtbritische Formulierungen, die den strengsten Standards entsprechen, während regionale Distributoren Mischungen anpassen, um Kostenvorteile in weniger regulierten Segmenten zu nutzen. Der Aufstieg des Online-Lebensmitteleinkaufs in 2024–2025 verändert den Vertrieb, wobei sich Lieferfenster von 2–3 Tagen auf 5–7 Tage ausdehnen. Diese Verschiebung treibt die Nachfrage nach Konservierungsmittelsystemen an, die die organoleptische Qualität während längerer Umgebungsexposition aufrechterhalten, ohne E-Nummern-Angaben auszulösen.

Da 79 % der Verbraucher im Vereinigten Königreich der Lebensmittelbehörde (Food Standards Agency) vertrauen, besteht regulatorische Unterstützung für Konservierungsmittelinnovationen. Allerdings signalisiert die Tatsache, dass 29,7 % der Verbraucher aktiv Zusatzstoffe reduzieren, einen Wandel, den eine regulatorische Genehmigung allein nicht adressieren kann. Hersteller konkurrieren nun um Transparenz und Verbraucheraufklärung, wobei Clean-Label-Ansprüche zunehmend durch Drittanbieter-Zertifizierungen und verbesserte Lieferketten-Rückverfolgbarkeit unterstützt werden, die die FSA-Standards übertreffen. Schottland und Wales bieten ungenutztes Potenzial, da ihre Lebensmittelverarbeitungscluster hinter Südostengland zurückliegen. Lokalisiertes Konservierungsmittelmischen und Vertrieb in diesen Regionen könnte Logistikkosten senken und gleichzeitig Clean-Label-Anforderungen erfüllen. Tate & Lyles Übernahme von CP Kelco für 1,8 Milliarden USD, die im vierten Quartal 2024 abgeschlossen wurde, positioniert das Unternehmen zur Lieferung von konformem Pektin und Cellulosegummi aus britischen Mischeinrichtungen. Dieser Übergang erfordert jedoch Reformulierungen rund um alternative Hydrokolloide mit unterschiedlichen funktionellen Eigenschaften.

Wettbewerbslandschaft

Der Markt für Lebensmittelkonservierungsmittel im Vereinigten Königreich ist mäßig fragmentiert, wobei die fünf größten Lieferanten – Tate & Lyle, Kerry Group, Cargill, DSM-Firmenich und Corbion – einen bedeutenden Anteil halten. Regionale Distributoren wie Brenntag und Univar Solutions sowie Speziallieferanten wie Kemin und Chr. Hansen konzentrieren sich auf anwendungsspezifische Formulierungen und technische Dienstleistungen. Die strategische Positionierung dreht sich um drei Hauptachsen: den Einsatz fermentationsbasierter natürlicher Konservierungsmittel für Kosten-Effizienz, die Nutzung von Vertriebsnetzwerken zum inländischen Mischen importierter Extrakte und die Bildung technischer Partnerschaften zur Anpassung von Konservierungsmittelsystemen an Kundenbedürfnisse wie pH-Wert und Haltbarkeit. Corbions Partnerschaft mit Brain Biotech im August 2025 zielt darauf ab, biobasierte Antimikrobika zu entwickeln und zeigt die nötige Innovation, um synthetische Produkte herauszufordern. Mit einer angestrebten Kommerzialisierung von 2–3 Jahren könnte dieser Schritt die Marktanteile erheblich beeinflussen. Im Juni 2024 sorgte Tate & Lyle mit der Übernahme von CP Kelco für 1,8 Milliarden USD für Aufsehen, dem größten Fusions- und Übernahmegeschäft des Segments. Diese Übernahme sichert nicht nur Pektin- und Gummiportfolios, sondern befasst sich auch mit Störungen durch Ethylenoxid-Spurengrenzwerte. Darüber hinaus ermöglicht sie Tate & Lyle den Vorstoß in höhermargige Bereiche der Texturmodifikation und geht damit über reine Basiskonservierungsmittel hinaus.

Es besteht Potenzial in hybriden Konservierungsmittelsystemen, die synthetische Basen mit natürlichen Deckschichten verbinden. Dieser Ansatz kann Clean-Label-Ansprüche sichern, ohne vollständige Reformulierungskosten zu verursachen, was ihn für Eigenmarkenlieferanten mit engen Margeneinschränkungen von 3,0 % attraktiv macht. Neue Akteure auf der Bühne sind Präzisionsfermentations-Startups, die die Produktion von antimikrobiellen Peptiden und organischen Säuren hochskalieren. Die kapitalintensive Natur ihrer Betriebe, kombiniert mit regulatorischen Genehmigungszeiten von 3–5 Jahren, schränkt jedoch ihren unmittelbaren Markteinfluss ein. Die Technologieeinführung im Sektor ist gespalten: Branchenriesen wie Cargill und DSM-Firmenich setzen auf Hochdruckverarbeitung und modifizierte Atmosphärenverpackung, um den Konservierungsmitteleinsatz zu reduzieren. Im Gegensatz dazu halten kleinere, kapitalgebundene Verarbeiter an traditionellen Einzel-Konservierungsmittel-Methoden fest.

Diese Landschaft deutet auf einen Konsolidierungstrend hin, da integrierte Lieferanten, die von Skaleneffekten bei Fermentation und Vertrieb profitieren, Forschungs- und Entwicklungs- sowie Logistikkosten über ein breiteres Portfolio verteilen können. Dies setzt kleinere Nischenanbieter dem Risiko einer Margenverknappung oder Übernahme aus. Brenntags Übernahmen von Monarch Chemicals, Lawrence Industries und Solventis Group im Vereinigten Königreich im Jahr 2024 unterstreichen diesen Trend, da Distributoren regionale Mischkapazitäten stärken, um den Direktverkaufsstrategien multinationaler Lieferanten entgegenzuwirken.

Marktführer der Lebensmittelkonservierungsmittelbranche im Vereinigten Königreich

Cargill, Incorporated

Corbion N.V.,

Tate & Lyle PLC

Kerry Group plc

Koninklijke DSM N.V

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Corbion kündigte eine strategische Partnerschaft mit Brain Biotech an, um gemeinsam natürliche Konservierungstechnologien zu entwickeln, die fermentationsbasierte Antimikrobika nutzen. Die Zusammenarbeit zielt auf biobasierte Lösungen ab, die die Clean-Label-Nachfrage erfüllen und gleichzeitig die Kosten-Wirksamkeits-Lücke gegenüber synthetischen Konservierungsmitteln schließen, mit einer erwarteten Kommerzialisierung innerhalb von 2–3 Jahren in Backwaren-, Fertiggerichte- und Fleischanwendungen.

- Juni 2024: Tate & Lyle schloss die Übernahme von CP Kelco für 1,8 Milliarden USD ab und sicherte sich damit die globale Führungsposition in Pektin und Spezialgummi. Die Transaktion begegnet Störungen durch Ethylenoxid-Spurengrenzwerte durch die Bereitstellung konformer Hydrokolloidportfolios und expandiert gleichzeitig in Texturmodifikations-Angrenzungsbereiche, die höhere Preise gegenüber Basiskonservierungsmitteln erzielen.

- Juli 2024: Brenntag übernahm Monarch Chemicals UK für 35,1 Millionen GBP (44,5 Millionen USD) und ergänzte damit Misch- und Vertriebseinrichtungen, die seine Position bei natürlichen Lebensmittelzusatzstofflieferanten im Vereinigten Königreich stärken. Die Übernahme ermöglicht es Brenntag, importierte botanische Extrakte mit inländischen Trägerstoffen zu bündeln und Clean-Label-Anforderungen zu erfüllen, während die Logistikkosten in den Produktionszentren in Südostengland und den Midlands optimiert werden.

Berichtsumfang für den Markt für Lebensmittelkonservierungsmittel im Vereinigten Königreich

Der Markt für Lebensmittelkonservierungsmittel im Vereinigten Königreich bietet eine Vielzahl von Konservierungsmitteln, einschließlich natürlicher und synthetischer Typen, die auf Getränke, Milchprodukte und Tiefkühlprodukte, Backwaren, Fleisch, Geflügel und Meeresfrüchte, Süßwaren, Soßen und Salatmischungen sowie andere Branchen anwendbar sind. Der Bericht enthält Gesamtumsätze und Marktanteilsanalysen der wichtigsten Akteure und hebt die am häufigsten angewandten Strategien der Unternehmen im untersuchten Markt hervor.

| Synthetisch | Sorbate |

| Benzoate | |

| Propionate | |

| Sonstige | |

| Natürlich | Nisin |

| Natamycin | |

| Essig | |

| Rosmarinextrakt | |

| Gemischte Tocopherole | |

| Sonstige |

| Backwaren und Süßwaren |

| Fleisch und Geflügel |

| Fertiggerichte |

| Süße und herzhafte Snacks |

| Soßen und Dressings |

| Speiseöle |

| Sonstige Anwendungen |

| Produkttyp | Synthetisch | Sorbate |

| Benzoate | ||

| Propionate | ||

| Sonstige | ||

| Natürlich | Nisin | |

| Natamycin | ||

| Essig | ||

| Rosmarinextrakt | ||

| Gemischte Tocopherole | ||

| Sonstige | ||

| Anwendung | Backwaren und Süßwaren | |

| Fleisch und Geflügel | ||

| Fertiggerichte | ||

| Süße und herzhafte Snacks | ||

| Soßen und Dressings | ||

| Speiseöle | ||

| Sonstige Anwendungen | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Lebensmittelkonservierungsmittel im Vereinigten Königreich?

Die Marktgröße für Lebensmittelkonservierungsmittel im Vereinigten Königreich beträgt 69,04 Milliarden USD im Jahr 2026.

Wie schnell wächst die Kategorie der natürlichen Konservierungsmittel?

Natürliche Konservierungsmittel expandieren bis 2031 mit einer CAGR von 5,79 %, schneller als das Gesamtmarktwachstum.

Welche Anwendung verzeichnet das schnellste Wachstum der Konservierungsmittelnachfrage?

Fertiggerichte führen mit einer CAGR von 7,35 %, da die Einführung des elektronischen Lebensmittelhandels den Bedarf an Umgebungshaltbarkeit verlängert.

Warum sind synthetische Konservierungsmittel bei Eigenmarkenprodukten noch immer weit verbreitet?

Eigenmarkenlinien stehen unter einem engen Betriebsmargendruck von 3,0 %, was kostengünstige Sorbat-, Benzoat- und Propionatlösungen unerlässlich macht, um Haltbarkeitsziele wirtschaftlich zu erreichen.

Wie beeinflusst die Hochdruckverarbeitung den Konservierungsmitteleinsatz?

Die Hochdruckverarbeitung ermöglicht es Herstellern, Sorbat- und Benzoatspiegel um 30 bis 40 % zu senken, was „sauberere” Kennzeichnungen ohne Sicherheitseinbußen ermöglicht, obwohl die Geräteinvestition die Einführung auf große Verarbeiter beschränkt.

Welche Auswirkungen hat der Brexit auf die Konservierungsmittelbeschaffung?

Post-Brexit-Zollhürden begünstigen inländische Misch- und Fermentationskapazitäten, schränken jedoch die botanische Kultivierung im Vereinigten Königreich ein und machen viele natürliche Einsatzstoffe weiterhin von EU-Importen abhängig.

Seite zuletzt aktualisiert am: