Größe und Marktanteil des Marktes für Lebensmittelaromen und -verstärker im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

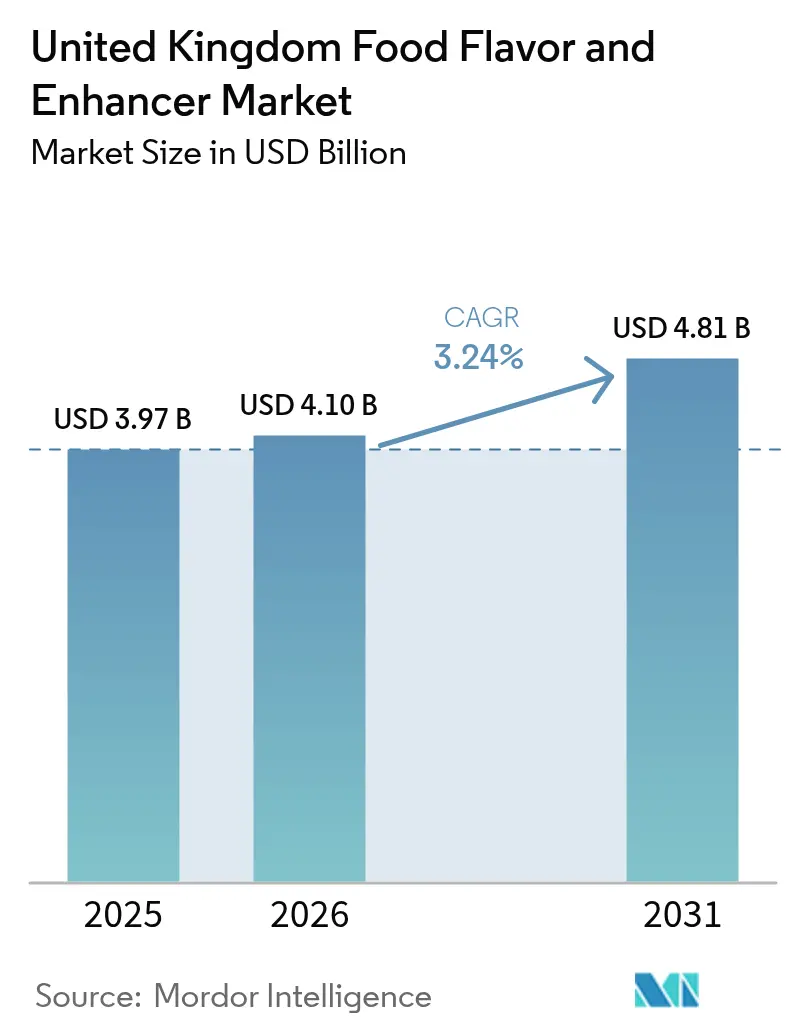

| Marktgröße im Basisjahr (2025) | 3.97 Milliarden US-Dollar |

| Marktgröße (2026) | 4.1 Milliarden US-Dollar |

| Marktgröße (2031) | 4.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.24% CAGR |

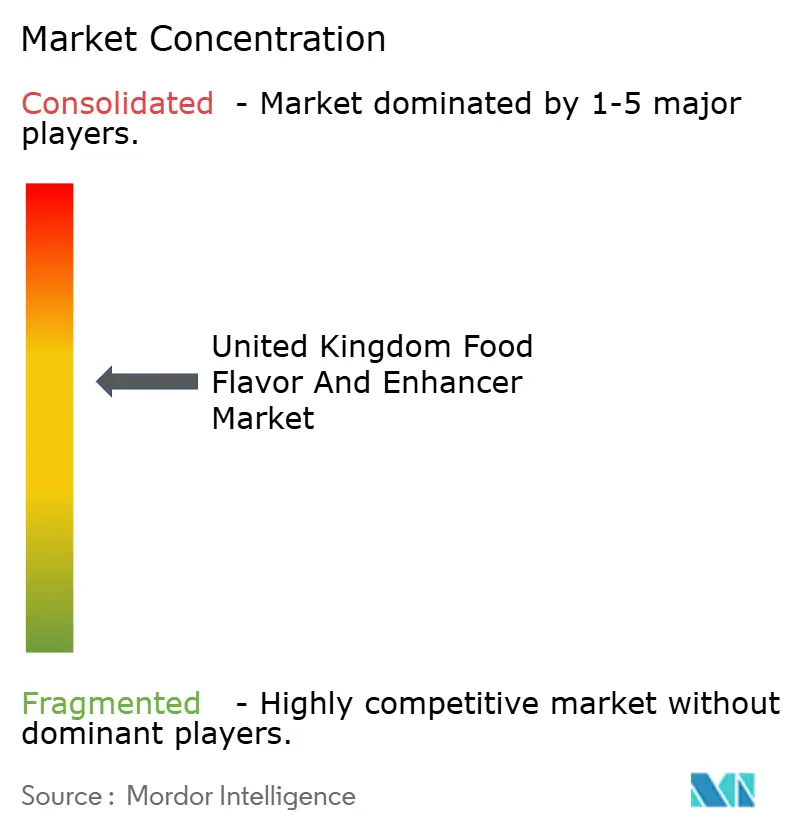

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelaromen und -verstärker im Vereinigten Königreich von Mordor Intelligence

Der Markt für Lebensmittelaromen und -verstärker im Vereinigten Königreich wurde im Jahr 2025 auf 3,97 Milliarden USD geschätzt und soll von 4,1 Milliarden USD im Jahr 2026 auf 4,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,24 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt verschiedene Einflussfaktoren wider, darunter Clean-Label-Reformulierungen, regulatorische Änderungen nach dem Brexit sowie Bemühungen zur Verbesserung des Geschmacks pflanzlicher Lebensmittel. Lebensmittelaromen machen derzeit 66,13 % des Marktwerts aus und sollen mit der höchsten Rate wachsen, mit einer CAGR von 4,83 %, angetrieben durch Innovationen bei natürlichen Extrakten und biotechnologisch gewonnenen Zutaten, die den Anforderungen der Food Standards Agency (FSA) und den Verbraucherpräferenzen entsprechen. Flüssige Formate halten einen Marktanteil von 40,21 %; Pulverformulierungen hingegen sollen mit einer CAGR von 4,73 % wachsen, begünstigt durch ihre Lagerstabilität, Kosteneffizienz beim Transport und Vielseitigkeit in Trockenmischungen. Getränke führen bei der Anwendung mit einem Anteil von 34,92 %, doch hybride Milchproduktanwendungen, wie Mischungen aus Kuhmilch und Hafer, sollen mit der höchsten CAGR von 5,10 % wachsen und dabei laktosefreie Anforderungen erfüllen sowie die Verbraucherakzeptanz verbessern.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Lebensmittelaromen im Jahr 2025 mit einem Anteil von 65,48 % und wuchsen bis 2031 mit einer CAGR von 4,59 %.

- Nach Form kontrollierten flüssige Formate 39,56 % des Umsatzes im Jahr 2025, während Pulverformate voraussichtlich bis 2031 mit einer CAGR von 4,51 % zulegen werden.

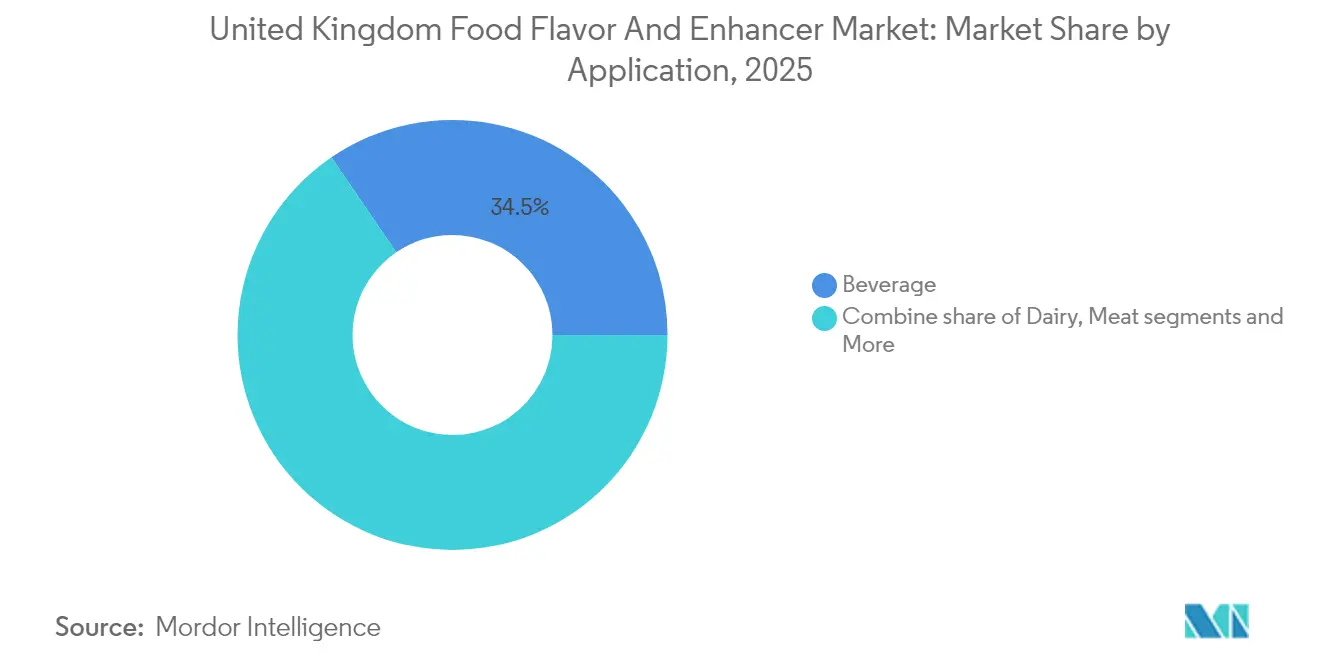

- Nach Anwendung hielten Getränke im Jahr 2025 einen Anteil von 34,52 % am Markt für Lebensmittelaromen und -verstärker im Vereinigten Königreich, und Milchprodukte sollen bis 2031 mit einer CAGR von 4,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Lebensmittelaromen und -verstärker im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Präferenz für Clean-Label-, natürliche, minimal verarbeitete Aromen in verpackten Lebensmitteln | +0.9% | Vereinigtes Königreich, Ausstrahlungseffekt auf die Republik Irland | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach fortschrittlichen Aromen in pflanzlichen, veganen und flexitarischen Ernährungsweisen | +0.7% | Vereinigtes Königreich, mit Konzentration in städtischen Zentren (London, Manchester, Edinburgh) | Mittelfristig (2-4 Jahre) |

| Expansion des Getränkesektors im Vereinigten Königreich, die die Nachfrage nach flüssigen und Spezialitätenaromen antreibt | +0.6% | Vereinigtes Königreich, geführt von England und Schottland | Kurzfristig (≤ 2 Jahre) |

| Innovation im Gastronomiebereich, die stabile Prozessaromen und -verstärker erfordert | +0.5% | Vereinigtes Königreich, Schwerpunkt auf kompetitiven Sozialveranstaltungsorten | Kurzfristig (≤ 2 Jahre) |

| Gestiegene Nachfrage nach zuckerreduzierten Produkten, die den Einsatz von Süßemodifikatoren und Geschmacksverstärkern steigert | +0.4% | Vereinigtes Königreich, im Einklang mit den Zielen von Public Health England | Langfristig (≥ 4 Jahre) |

| Geschmacksverstärker in Fleischersatzprodukten, die Umami- und herzhafte Tiefe liefern | +0.4% | Vereinigtes Königreich, frühe Anwender in Ballungsgebieten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für Clean-Label-, natürliche, minimal verarbeitete Aromen in verpackten Lebensmitteln

Die Überprüfung von Zutatenlisten durch Verbraucher hat sich intensiviert: Laut Umfragedaten aus dem Jahr 2024 suchen 68 % der Einkäufer im Vereinigten Königreich aktiv nach natürlichen Aromen, und 63 % bevorzugen erkennbare Zutaten, gemäß der Lebensmittelstandards-Behörde (FSA) [1]Quelle: Food Standard Agency, "Food & You 2 trends: Einführung", food.gov.uk. Diese wachsende Nachfrage hat zu einem Rückgang der Verwendung synthetischer Aromachemikalien und Propylenglykol-Träger geführt und einen Übergang zu wasserlöslichen botanischen Extrakten und überkritischen Kohlendioxid (CO₂)-Isolaten gefördert. Präzisionsfermentierung hat sich als praktische Alternative etabliert, da sie es ermöglicht, speziell entwickelte Mikroorganismen zur Herstellung von Verbindungen wie Vanillin oder Zitrus-Aldehyden zu nutzen, um den \"natürlichen\"Status gemäß den Richtlinien der Lebensmittelstandards-Behörde (FSA) zu erreichen. Dies ist möglich, solange das bei dem Prozess verwendete Vorläufersubstrat pflanzlichen Ursprungs ist. Darüber hinaus hilft diese Methode, die Kostenschwankungen im Zusammenhang mit der Beschaffung von Vanilleschoten oder Bergamottenschalen zu bewältigen. Im Jahr 2024 sammelte Melt&Marble erfolgreich 5 Millionen EUR ein, um die Produktion von fermentationsbasierten tierfreien Fetten auszuweiten, die Milchlipidprofile eng imitieren. Diese Fette sind für den Einsatz in hybriden Joghurt- und Käseanwendungen vorgesehen, bei denen Clean-Label-Ansprüche eine bedeutende Rolle bei der Unterstützung der Positionierung von Premiumprodukten spielen.

Steigende Nachfrage nach fortschrittlichen Aromen in pflanzlichen, veganen und flexitarischen Ernährungsweisen

Der Einzelhandelsmarkt für pflanzliche Produkte im Vereinigten Königreich verzeichnete einen Rückgang seiner Jahresperformance, was auf eine erhebliche Lücke bei der Geschmackszufriedenheit hinweist. Von den Verbrauchern, die den Kauf eingestellt haben, führte eine Mehrheit ihre Entscheidung auf minderwertigen Geschmack zurück, während ein erheblicher Anteil auf höhere Preise als Abschreckungsmittel hinwies. Fleischersatzprodukte haben in einer beträchtlichen Anzahl von Haushalten eine Durchdringung erreicht; die Häufigkeit von Wiederkäufen bleibt jedoch im Vergleich zu Milchersatzprodukten geringer. Dieser Trend deutet darauf hin, dass aktuelle Geschmacksverstärker, wie Umami- und Kokumi-Zusatzstoffe, die komplexen Aromen, die mit der Maillard-Reaktion verbunden sind - die für den herzhaften Geschmack von gegrilltem Rindfleisch oder gebratenem Hähnchen verantwortlich ist - nicht wirksam reproduzieren. Kerry Groups SucculencePB-Plattform versucht, die Wahrnehmung von Saftigkeit durch den Einsatz von Hydrokolloid-Lipid-Emulsionen zu verbessern, während Biospringers Hefeextrakte herzhafte, glutamatreiche Geschmacksprofile ohne die Notwendigkeit einer Natriumglutamat-Deklaration liefern, was für die Aufrechterhaltung der Clean-Label-Produktpositionierung entscheidend ist. Hybridformulierungen, die tierisches Protein mit pflanzlichen Zutaten in unterschiedlichen Anteilen kombinieren, gewinnen als praktischer Kompromiss an Bedeutung. Diese Formulierungen erfordern fortschrittliche Aromasysteme, die unerwünschte Erbsen- oder Sojanachgeschmäcke wirksam maskieren und gleichzeitig das gesamte fleischige Aromaprofil verbessern können. In der Fachzeitschrift Foods veröffentlichte Forschungsergebnisse zeigten, dass Verbraucher im Vereinigten Königreich dazu neigen, Frischkäsealternativen mit nussigen oder haferbetonten Geschmacksnoten abzulehnen. Stattdessen zeigen sie eine klare Präferenz für Optionen, die cremige, glatte und herzhafte Geschmacksprofile liefern.

Expansion des Getränkesektors im Vereinigten Königreich, die die Nachfrage nach flüssigen und Spezialitätenaromen antreibt

Der Britische Verband der Erfrischungsgetränke (British Soft Drinks Association) meldete für 2024 ein Einzelhandelsvolumen von ca. 15 Milliarden Litern [2]Quelle: British Soft Drinks Association, "UK Soft Drinks Report 2024", britishsoftdrinks.com. Funktionale Getränke haben ein bemerkenswertes Wachstum von über 25 % im Jahresvergleich erfahren, da Verbraucher zunehmend Produkte suchen, die Vorteile wie Immununterstützung, Energiesteigerung und verbesserte Darmgesundheit neben der Hydratation bieten. Flüssige Aromaformate dominieren diese Kategorie weiterhin aufgrund ihrer überlegenen Dispergierbarkeit in wässrigen Systemen und ihrer Kompatibilität mit Heißabfüll- oder aseptischen Verarbeitungsmethoden, die in der Industrie weit verbreitet sind. Die PrimeLock+-Verkapselungstechnologie von DSM-Firmenich wurde entwickelt, um flüchtige Zitrus- und tropische Aromen zu stabilisieren. Dies wird durch Sprühtrocknung mit modifizierten Stärken erreicht, die Oxidation effektiv verhindert und eine Haltbarkeit von bis zu einem Jahr unter Umgebungsbedingungen gewährleistet. Darüber hinaus haben Zuckerreduzierungsmandate, die den Zuckergehalt in Erfrischungsgetränken in den letzten Jahren erheblich gesenkt haben, die Nachfrage nach Süßemodifikatoren gesteigert. Diese Modifikatoren verstärken die Wahrnehmung von Saccharose bei niedrigeren Konzentrationen, reduzieren den Kaloriengehalt, ohne die bitteren oder metallischen Nachgeschmäcke einzuführen, die häufig mit hochintensiven Süßungsmitteln wie Stevia verbunden sind [3]Quelle: Public Health England Report "Producing and labelling food if there's no Brexit deal", gov.uk.

Innovation im Gastronomiebereich, die stabile Prozessaromen und -verstärker erfordert

Kompetitive Sozialveranstaltungsorte, die Gastronomie mit Aktivitäten wie Dart, Minigolf oder Arcade-Spielen kombinieren, verzeichneten zwischen 2018 und 2024 im Vereinigten Königreich ein bemerkenswertes Wachstum von 455 %. Diese erhebliche Expansion hat eine starke Nachfrage nach kräftigen und optisch ansprechenden Aromen geschaffen, die Hochtemperatur-Kochmethoden wie Frittieren, Grillen oder Backen standhalten können. Prozessaromen müssen thermischen Belastungen standhalten können, wobei Maillard-Reaktionsprodukte (chemische Reaktionen zwischen Aminosäuren und reduzierenden Zuckern), Rauchkondensate und verkapselte Gewürzoleoresine eine gleichmäßige Aromaintensität gewährleisten. Diese Aromen sind darauf ausgelegt, effektiv zu wirken, egal ob sie auf gefrorene Kartoffelprodukte aufgetragen werden, die bei 200 Grad Celsius aufgewärmt werden, oder auf panierte Proteine, die bei 180 Grad Celsius frittiert werden. Kerry Groups Red-Arrow-Raucharomen und Kochmethodenprofile, einschließlich holzgegrillter, gerösteter und in der Pfanne gebratener Optionen, ermöglichen es Köchen, Küchentechniken aus dem hinteren Küchenbereich in größerem Maßstab zu reproduzieren. Dieser Ansatz reduziert Arbeitskosten und gewährleistet gleichzeitig Gleichmäßigkeit zwischen den Chargen. Darüber hinaus identifizierte Mondelez Internationals Backwarentrendanalyse 2025 Fusionsaromen wie Naher Osten-Optionen wie Rosenwasser, Tahini und Pistazie sowie westafrikanische Aromen wie Hibiskus und Baobab als wichtige Differenzierungsmerkmale im Premiumsegment. Betreiber in diesem Segment erzielen 30 % höhere Durchschnittsbons im Vergleich zu Wertschöpfungsketten wie Greggs. Die Aromastabilität bei Gefrier-Tau-Zyklen ist ebenso entscheidend. Flüssige Konzentrate, die zu Phasentrennung oder Kristallisation neigen, können zu Abfall und inkonsistenter Dosierung führen, was letztlich die Produktqualität und die betriebliche Effizienz beeinträchtigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Vorschriften des Vereinigten Königreichs und der Europäischen Union zu Lebensmittelzusatzstoffen, Kennzeichnung und Verwendungsgrenzen | -0.5% | Vereinigtes Königreich, wobei Nordirland der EU-Verordnung 1334/2008 unterliegt | Langfristig (≥ 4 Jahre) |

| Sich entwickelnde Clean-Label-Anforderungen, die den Einsatz synthetischer Aromen und Geschmacksverstärker einschränken | -0.4% | Vereinigtes Königreich, beschleunigt in Premium- und gesundheitsorientierten Segmenten | Mittelfristig (2-4 Jahre) |

| Lieferkettenherausforderungen für bestimmte Botanicals und pflanzliche Aromavorläufer | -0.3% | Vereinigtes Königreich, abhängig von Importen aus der EU, Asien und Afrika | Kurzfristig (≤ 2 Jahre) |

| Hohe Forschungs- und Entwicklungskosten (F&E) für maßgeschneiderte Clean-Label-Aromasysteme | -0.3% | Vereinigtes Königreich, Auswirkungen auf mittelständische Lieferanten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften des Vereinigten Königreichs und der Europäischen Union zu Lebensmittelzusatzstoffen, Kennzeichnung und Verwendungsgrenzen

Die Streichung von 22 Aromastoffen aus der Positivliste durch die Lebensmittelstandards-Behörde (FSA) im Jahr 2024 sowie die Senkung der Grenzwerte für Ethylenoxidrückstände auf 0,1 Milligramm pro Kilogramm haben weitreichende Neuformulierungen bei Gewürzmischungen, Würzmitteln und herzhaften Snacks erforderlich gemacht. Die regulatorische Divergenz nach dem Brexit hat die Compliance-Herausforderungen weiter verschärft, da Großbritannien dem beibehaltenen EU-Recht mit schrittweisen Änderungen folgt, während Nordirland weiterhin mit der EU-Verordnung 1334/2008 abgestimmt ist. Diese Divergenz erfordert, dass Lieferanten, die beide Märkte bedienen, Produktionsläufe mit doppelten Spezifikationen durchführen. Die Erlangung einer Neuartigen-Lebensmittel-Genehmigung für fermentationsgewonnene Zutaten kann über 18 Monate dauern und Kosten von mehr als 100.000 GBP (ungefähr 127.000 USD) verursachen, aufgrund der Erstellung von Dossiers, toxikologischen Studien und Verwaltungsgebühren. Diese Faktoren verzögern die Kommerzialisierung von präzisionsfermentierenden Produkten wie Vanillin, Kakao und Molkereproteinen. Darüber hinaus sind die maximalen Verwendungsmengen für Glutamate (E620-E635) in den meisten Kategorien auf 10 Gramm pro Kilogramm beschränkt, was die Formulierungsflexibilität bei Hochumami-Anwendungen wie Brühwürfeln und Instant-Nudeln begrenzt. Rückverfolgbarkeitsanforderungen gemäß der Lebensmittelinformationsverordnung für Verbraucher verlangen eine vollständige Offenlegung der Zutaten, was proprietäre Aromamischungen einem potenziellen Reverse Engineering aussetzt. Dies stellt eine erhebliche Herausforderung für kleinere Formulierer dar, da es ihren Wettbewerbsvorteil untergräbt.

Sich entwickelnde Clean-Label-Anforderungen, die den Einsatz synthetischer Aromen und Geschmacksverstärker einschränken

Etwa 73 % der Verbraucher im Vereinigten Königreich äußern Bedenken gegenüber künstlichen Zusatzstoffen, wobei 52 % regelmäßig Zutatenlisten vor dem Kauf überprüfen. Diese Überprüfung schränkt effektiv den Einsatz von Formulierungen ein, die naturidentische oder künstliche Aromen enthalten. Einzelhändler wie Tesco und Sainsbury's haben Eigenmarkennormen eingeführt, die bestimmte E-Nummern verbieten, selbst wenn sie rechtlich zulässig sind, und zwingen Lieferanten damit, ihre Produkte neu zu formulieren oder das Risiko der Auslistung einzugehen. Dieser Trend betrifft besonders synthetische Aromamittel wie Vanillin (aus Lignin gewonnen), Benzaldehyd (Mandelaroma) und Diacetyl (Butteraroma), die trotz Kostenvorteilen von 80 bis 90 Prozent gegenüber natürlichen Alternativen von Verbrauchern negativ wahrgenommen werden. Die wachsende Präferenz für botanische Extrakte und fermentationsgewonnene Zutaten hat die Rohstoffkosten um 30 bis 50 Prozent erhöht und setzt mittelgroße Aromahersteller unter Druck, denen vertikale Integration oder Skaleneffekte fehlen. Darüber hinaus schränken Clean-Label-Anforderungen den Einsatz von Trägerlösungsmitteln wie Propylenglykol oder Triacetin ein und machen die Einführung wasserlöslicher oder Pulverformate notwendig. Diese Alternativen können jedoch die Aromaintensität oder Lagerstabilität beeinträchtigen. Marken, die in diesem Umfeld tätig sind, müssen Authentizitätsansprüche sorgfältig mit der sensorischen Leistung abwägen, was oft mehrere Neuformulierungszyklen und umfangreiche Verbrauchertests erfordert, um sowohl regulatorische als auch Verbrauchererwartungen zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Natürliche Aromen übertreffen synthetische, da Clean-Label-Mandate zunehmen

Im Jahr 2025 machten Lebensmittelaromen 65,48 % des Marktanteils aus und sollen bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,59 % wachsen. Dieses Wachstum übertrifft das der Lebensmittelgeschmacksverstärker und wird durch die breitere Anwendungsvielseitigkeit und Premiumisierungsmöglichkeiten in Segmenten wie Getränken, Molkerei und Süßwaren angetrieben. Natürliche Aromen, die durch Methoden wie Wasserdampfdestillation, Lösungsmittelextraktion oder überkritisches Kohlendioxid (CO₂) gewonnen werden, ersetzen zunehmend synthetische Alternativen. Dieser Wandel wird durch Einzelhändler beeinflusst, die Eigenmarkennormen durchsetzen, die naturidentische Verbindungen ausschließen, selbst wenn diese chemisch identisch mit botanischen Quellen sind.

Präzisionsfermentierung entwickelt sich zu einer hybriden Produktionsmethode. Unternehmen wie Ginkgo Bioworks und Melt&Marble entwickeln Mikroorganismen, um Vanillin, Kakaobutter-Äquivalente und Milchlipide herzustellen, die die \"natürlichen\"Kriterien gemäß den Definitionen der Lebensmittelstandards-Behörde (FSA) erfüllen. Dieser Ansatz trägt dazu bei, die Kostenvolatilität bei Rohstoffen wie Vanilleschoten, die 2024 bei 400-600 USD pro Kilogramm lagen, und Kakao, der bei 3.000-4.000 USD pro Tonne lag, abzumildern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulverformate gewinnen an Bedeutung, da Lagerstabilität und Kosteneffizienz die Flüssigkeitsbequemlichkeit übertreffen

Im Jahr 2025 machten flüssige Aromen 39,56 % des Marktanteils aus, angetrieben durch ihre überlegene Dispersion in wässrigen Getränkesystemen und die Kompatibilität mit Heißabfüll- oder aseptischen Verarbeitungsmethoden. Pulverformate sollen jedoch mit der schnellsten Rate wachsen, mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,51 % bis 2031, da sich Hersteller auf Lagerstabilität, reduzierte Frachtkosten und einfache Handhabung bei Trockenmischanwendungen konzentrieren. Sprühgetrocknete und verkapselte Pulver bieten Schutz für flüchtige Verbindungen wie Aldehyde, Ester und Terpene vor Oxidation und verlängern die Haltbarkeit auf 24 Monate im Vergleich zu 12 bis 18 Monaten für flüssige Konzentrate, die unter Umgebungsbedingungen gelagert werden. Die PrimeLock+-Technologie von DSM-Firmenich verwendet modifizierte Stärken und Maltodextrine, um Zitrus- und tropische Öle einzukapseln und den Aromabbau in Proteinshakes und Instantgetränken zu verhindern.

Flüssige Aromen behalten ihre Dominanz bei kohlensäurehaltigen Erfrischungsgetränken, funktionalen Getränken und Milchprodukten, wo Emulgierung und sofortige Löslichkeit entscheidend sind. Träger wie Propylenglykol und Triacetin ermöglichen eine hohe Aromenbeladung (10 bis 50 % aktiver Gehalt) und verhindern Phasentrennung bei der Kühllagerung. Clean-Label-Trends treiben jedoch einen Wandel hin zu wasserlöslichen oder alkoholbasierten Systemen voran. Im Jahr 2024 berichteten Britvic und AG Barr, zwei führende Erfrischungsgetränkehersteller im Vereinigten Königreich, dass Konzentrat- und Sirupformate (flüssig) 65 % ihrer Aromabeschaffung nach Volumen ausmachten, was die strukturelle Präferenz für flüssige Aromen auf dem Markt unterstreicht.

Nach Anwendung: Molkerei steigt auf, da Hybridformulierungen und funktionale Positionierung die Premiumisierung vorantreiben

Getränkeanwendungen machten 2025 34,52 % des Marktanteils aus, was einem Einzelhandelswert von 22,3 Milliarden GBP und einem Volumen von 15,7 Milliarden Litern entspricht. Das Molkereisegment soll jedoch mit einer höheren CAGR von 4,86 % bis 2031 wachsen, angetrieben durch die steigende Nachfrage nach Hybridjoghurt, proteinreichen Formulierungen und pflanzlich-molkereihaltigen Mischungen. Diese Produkte erfordern fortschrittliche Aromamaskierungs- und -verstärkungslösungen. Im November 2024 führte Arla Foods beispielsweise vier Joghurtinnovationen ein: LactoFREE Naturjoghurt, Skyr Whipped in drei Geschmacksrichtungen (Erdbeere & Sahne, Karamellisierte Orange, Kokosnuss & Weiße Schokolade) und einen 45-Gramm-Proteinjoghurt. Jedes dieser Produkte erforderte maßgeschneiderte Aromasysteme, um Herausforderungen wie das Maskieren der Bitterkeit von Laktase-Enzymen, die Lieferung von Genussgeschmacksprofilen und die Verbesserung der Proteinwahrnehmung ohne Kreidigkeit zu bewältigen.

Die Back- und Süßwarensegmente machen zusammen etwa 20 % des Marktanteils aus, angetrieben durch Trends in der Premiumisierung und Fusionsaromen. Mondelez' Backwarentrendanalyse 2025 hob aufkommende Geschmacksprofile wie Chai, Yuzu, Miso und süß-salzige Kombinationen hervor. Darüber hinaus haben Naher-Osten-Aromen (z. B. Rosenwasser, Tahini, Pistazie) und westafrikanische Profile (z. B. Hibiskus, Baobab) an Popularität gewonnen und erzielen in der Gastronomie 30 % höhere Durchschnittsbons.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

England hat den größten Anteil am Lebensmittelaromen- und Geschmacksverstärkermarkt des Vereinigten Königreichs, angetrieben durch seine erhebliche Bevölkerung, die 84 % des nationalen Gesamtanteils ausmacht (ungefähr 56 Millionen Einwohner). Die Konzentration von Lebensmittelherstellung, Getränkeproduktion und Gastronomie-Innovation in Ballungsgebieten wie London, Manchester, Birmingham und Leeds unterstützt diese Dominanz weiter. Die vielfältige Anwendungslandschaft der Region, einschließlich Premium-Craft-Getränken, pflanzlichen Milchalternativen und kompetitiven Sozialveranstaltungsorten (die zwischen 2018 und 2024 um 455 % gewachsen sind), treibt die Nachfrage nach flüssigen Aromakonzentraten und verkapselten Pulversystemen an. Schlüsselspieler wie Britvic und AG Barr, beide in England ansässig, berichteten von kombinierten Erfrischungsgetränkevolumina von über 1,2 Milliarden Litern im Jahr 2024, wobei 71 % dieser Produkte Ansprüche auf niedrigen oder keinen Kaloriengehalt aufwiesen. Dieser Trend hat den Bedarf an Süßemodifikatoren und natürlichen Fruchtaromen erhöht, um den Nachgeschmack von Stevia oder Sucralose zu maskieren.

Darüber hinaus sind Clean-Label-Mandate in englischen Einzelhandelsketten wie Tesco, Sainsbury's und Waitrose besonders streng, die Eigenmarkennormen durchsetzen, die bestimmte E-Nummern ausschließen, selbst wenn sie rechtlich erlaubt sind. Folglich konzentrieren sich Lieferanten auf natürliche Extrakte und fermentationsgewonnene Zutaten, um diese Anforderungen zu erfüllen. Der Gastronomiesektor, insbesondere in London, treibt auch die Nachfrage nach kräftigen, optisch ansprechenden Aromaprofilen an, die Hochtemperatur-Kochmethoden standhalten können. Erlebnisgastronomie und Fusionsküchen wie Naher Osten, Westafrika und Asien erzielen weiterhin Premiumpreise und steigern damit die Nachfrage nach innovativen Aromalösungen.

Schottland stellt ein strategisch bedeutsames Segment des Marktes dar, wobei die Aromaexpertise der Whisky-Industrie und die Handwerksgetränkekultur die Nachfrage nach Premium-botanischen Extrakten, Raucharomen und gereiften Spirituosenprofilen in alkoholfreien und funktionalen Getränken antreiben. Städtische Zentren wie Edinburgh und Glasgow weisen ähnliche Konsummuster wie die Ballungsgebiete Englands auf. Ländliche und Küstenregionen in Schottland zeigen jedoch eine stärkere Präferenz für traditionelle herzhafte Aromen, wie geräucherter Fisch, Wild und Haferprodukte, was den Einsatz von Umami-Verstärkern und prozessstabilen Würzmitteln erforderlich macht. Der Fokus der schottischen Regierung auf Lebensmittel- und Getränkeexporte mit einem Ziel von 30 Milliarden britischen Pfund (ungefähr 38 Milliarden US-Dollar) bis 2030 fördert Aromainnovationen bei Mehrwertprodukten. Artikel wie geräucherter Lachs, Shortbread und Handwerksgin profitieren von Authentizitäts- und Herkunftsnarrativen, die Premiumpreise unterstützen, wie in der Exportstrategie der schottischen Regierung hervorgehoben. Darüber hinaus betreibt Arla Foods Milchverarbeitungsanlagen in Schottland, und die Einführung von LactoFREE und proteinreichen Joghurts im November 2024 spiegelt die regionale Nachfrage nach funktionalen Milchprodukten wider. Diese Produkte sprechen Verbraucherpräferenzen für Genuss im Gleichgewicht mit gesundheitsorientierter Positionierung an und treiben damit das Marktwachstum weiter voran.

Wettbewerbslandschaft

Der Markt für Lebensmittelaromen und -verstärker im Vereinigten Königreich ist mäßig konzentriert, wobei die fünf größten multinationalen Unternehmen – Givaudan, DSM-Firmenich, Kerry Group, International Flavors & Fragrances (IFF) und Symrise – einen erheblichen Umsatzanteil auf sich vereinen. Diese Unternehmen nutzen vertikal integrierte Lieferketten, proprietäre Verkapselungstechnologien und Co-Creation-Partnerschaften mit führenden Lebensmittel- und Getränkemarken. Der Marktfokus hat sich auf multifunktionale Zutaten verlagert, die Geschmack, Textur, Ernährung und Haltbarkeitsverlängerung in einer einzigen Plattform vereinen. Dieser Ansatz vereinfacht Entwicklungszyklen und reduziert die Formulierungskomplexität für Kunden. So verdeutlicht beispielsweise die Übernahme von Edlong durch Givaudan für 850 Millionen USD im März 2024 diesen Trend und stärkt dessen Kompetenzen bei Milcharomen und enzymatischer Modifikation für hybride Joghurt- und Käseanwendungen. Ebenso erweitern die Übernahmen von Natreon durch Kerry Group (130 Millionen USD, Januar 2024) für ayurvedische Botanicals und Niacet (1 Milliarde USD, Mai 2024) für Lebensmittelkonservierungssäuren das Portfolio um Clean-Label-Konservierungsmittel und funktionelle Zutaten, was integrierte Lösungen für Geschmack und Lebensmittelsicherheit ermöglicht.

Wachstumschancen entstehen im Bereich der Präzisionsfermentation, wo sich die regulatorischen Rahmenbedingungen noch entwickeln und der Kapitalbedarf (2 bis 10 Millionen GBP für Bioreaktor-Infrastruktur) gut finanzierte Akteure begünstigt. Mittelständische Unternehmen wie Kalsec, MANE und Takasago behaupten Nischen bei natürlichen Extrakten, botanischer Beschaffung und regionalen Foodservice-Kanälen, stehen jedoch unter Margendruck. Clean-Label-Reformulierungen haben die Rohstoffkosten um 30 bis 50 Prozent erhöht, was ihre Fähigkeit einschränkt, diese Kosten an Kunden weiterzugeben. Die Technologieakzeptanz schreitet rasch voran: KI-gestützte Formulierungstools reduzieren Iterationszyklen von 12 bis 24 Monaten auf 6 bis 9 Monate, indem sie sensorische Ergebnisse auf Basis der molekularen Zusammensetzung vorhersagen. Givaudan und International Flavors & Fragrances sind in dieser Kompetenz führend. Darüber hinaus sind die Patentanmeldungen in den Bereichen Verkapselung, Fermentation und Geschmacksrezeptor-Modulation seit 2022 um 40 Prozent gestiegen, was den zunehmenden Innovationswettbewerb widerspiegelt.

Die Einhaltung regulatorischer Anforderungen bleibt ein wesentliches Differenzierungsmerkmal. Lieferanten mit eigenen Toxikologie- und Regulierungsabteilungen sind besser aufgestellt, um die Zulassung neuartiger Lebensmittel durch die Food Standards Agency (FSA) und die nach dem Brexit geltenden Doppelspezifikationsanforderungen zu navigieren, was eine schnellere Markteinführung und ein geringeres Kundenrisiko ermöglicht. Zu den aufkommenden Disruptoren zählen Fermentations-Start-ups wie Melt and Marble und Ginkgo Bioworks sowie Vertical-Farming-Unternehmen, die auf hochwertige Kräuter abzielen. Die Kommerzialisierungszeiträume für diese Disruptoren dürften jedoch für die meisten Initiativen über 2027 hinausgehen.

Branchenführer im Bereich Lebensmittelaromen und -verstärker im Vereinigten Königreich

Givaudan SA

dsm‑firmenich AG

International Flavors & Fragrances Inc.

Kerry Group plc

Sensient Technologies Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: JPL Flavours eröffnete einen neuen britischen Hauptsitz mit einer Fläche von 75.000 Quadratfuß in Bromborough, England, der mit über 11 Millionen GBP finanziert wurde und 16 kollaborative Labore sowie KI-gestützte Produktentwicklungskapazitäten umfasst, um eine effiziente und nachhaltige Aromaentwicklung für Süßwaren, herzhafte Produkte, Konfekt, Molkerei und Sporternährungsanwendungen zu unterstützen.

- April 2025: British Baker führte neue Backzutaten im Vereinigten Königreich ein, darunter Gesalzene-Karamell-Glasur, natürliche Kakaowürze, enzymbasierte Frischeverstärker, Proteinmischungen und Couverture-Schokolade. Diese Produkte sind darauf ausgelegt, Geschmack, Textur, Haltbarkeit und Kosteneffizienz für britische Bäcker zu verbessern.

- Oktober 2024: Der britische Distributor Daymer Ingredients Ltd und das niederländische Lebensmitteltechnologie (FoodTech)-Unternehmen Revyve BV gaben eine britische Vertriebsvereinbarung für Revyves hefebasierte, tierfreie, glutenfreie Eiersatz-Texturierungszutaten bekannt, die es britischen Lebensmittel- und Getränkeherstellern ermöglicht, Textur, Bindung und Emulgierung in Clean-Label-Anwendungen zu verbessern.

Umfang des Berichts zum Markt für Lebensmittelaromen und -verstärker im Vereinigten Königreich

Der Lebensmittelaromen- und Geschmacksverstärkermarkt im Vereinigten Königreich umfasst Umsätze, die durch Backwaren und Süßwaren, Molkerei, herzhafte Produkte, Suppen, Nudeln und Teigwaren, Getränke und sonstige Bereiche generiert werden. Darüber hinaus umfasst die Studie den Marktumsatz der Produkttypen Aromen und Aromastoffe sowie Geschmacksverstärker im Vereinigten Königreich.

| Lebensmittelaroma | Natürlich |

| Synthetisch | |

| Lebensmittelgeschmacksverstärker | Glutamate |

| Hefeextrakte | |

| Sonstige Typen |

| Pulver |

| Flüssig |

| Sonstige |

| Molkerei |

| Backwaren |

| Süßwaren |

| Herzhafte Snacks |

| Fleisch |

| Getränke |

| Sonstige Anwendungen |

| Nach Produkttyp | Lebensmittelaroma | Natürlich |

| Synthetisch | ||

| Lebensmittelgeschmacksverstärker | Glutamate | |

| Hefeextrakte | ||

| Sonstige Typen | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Sonstige | ||

| Nach Anwendung | Molkerei | |

| Backwaren | ||

| Süßwaren | ||

| Herzhafte Snacks | ||

| Fleisch | ||

| Getränke | ||

| Sonstige Anwendungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelaromen und -verstärker im Vereinigten Königreich im Jahr 2026?

Die Größe des Marktes für Lebensmittelaromen und -verstärker im Vereinigten Königreich beträgt im Jahr 2026 4,1 Milliarden USD und soll bis 2031 einen Wert von 4,81 Milliarden USD erreichen.

Welches Segment wächst am schnellsten innerhalb des Markts?

Natürliche Lebensmittelaromen expandieren mit einer CAGR von 4,59 %, der höchsten unter allen Produktsegmenten bis 2031.

Welcher Anwendungsbereich wird das stärkste Wachstum zeigen?

Molkereianwendungen führen mit einer CAGR von 4,86 %, angetrieben durch hybride Joghurt- und proteinangereicherte Produkteinführungen.

Wer sind die führenden Unternehmen?

Givaudan, DSM-Firmenich, Kerry Group, IFF und Symrise halten zusammen einen Mehrheitsumsatzanteil, was eine moderate Marktkonzentration unterstreicht.

Welche jüngste Regulierung betrifft die Zutatenwahl?

Die Streichung von 22 Aromastoffen durch die FSA im Jahr 2024 und ein strengerer Ethylenoxid-Grenzwert zwingen zur Neuformulierung bei Würzmitteln, Snacks und Soßen.

Seite zuletzt aktualisiert am: