UCaaS im Bankwesen – Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

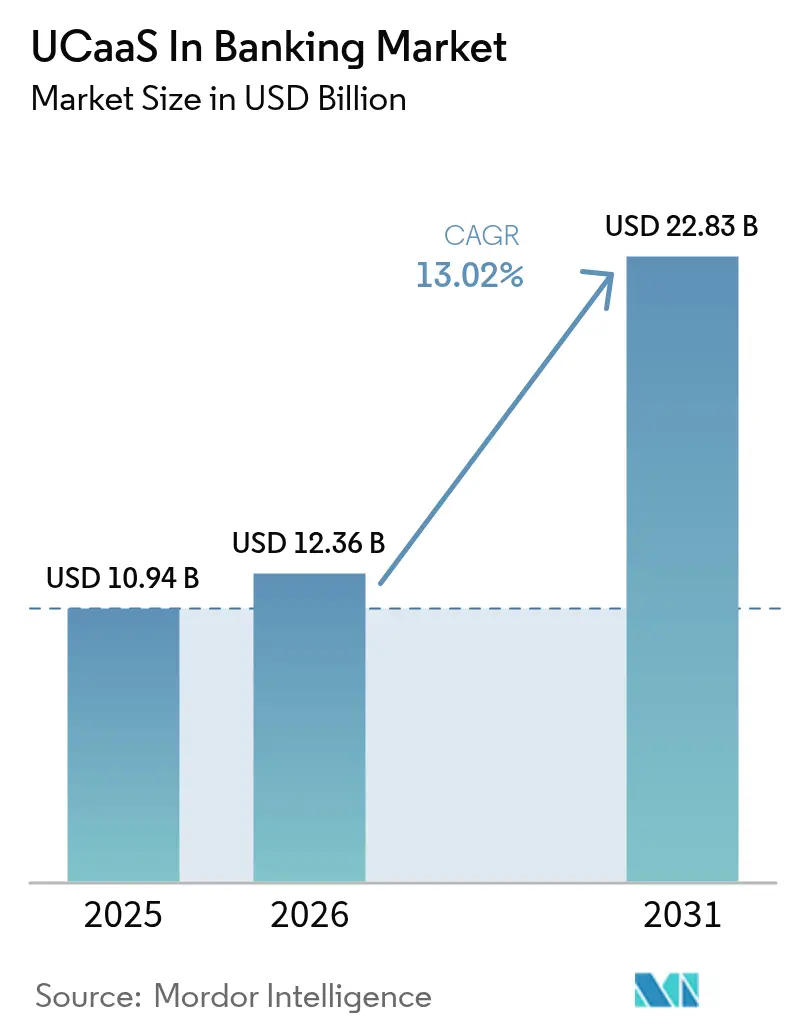

| Marktgröße (2026) | 12.36 Milliarden US-Dollar |

| Marktgröße (2031) | 22.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UCaaS im Bankwesen – Marktanalyse von Mordor Intelligence

Die Marktgröße für UCaaS im Bankwesen wurde im Jahr 2025 auf USD 10,94 Milliarden geschätzt und soll von USD 12,36 Milliarden im Jahr 2026 auf USD 22,83 Milliarden bis 2031 wachsen, bei einer CAGR von 13,02 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt eine entscheidende Branchenverschiebung hin zu cloudnativen Kommunikationslösungen wider, die hybride Belegschaften unterstützen und strenge regulatorische Prüfpfade erfüllen[1]Orange Business Services, „Die Zukunft des Bankwesens: Wie die digitale Transformation das Kundenerlebnis verbessert”, digital.orange-business.com. Eine verstärkte Nachfrage nach nahtloser Kundenbindung, beschleunigte Fintech-Partnerschaften und eine verkürzte Markteinführungszeit für neue digitale Produkte treiben die Akzeptanz weiter voran. Public-Cloud-UCaaS bleibt weit verbreitet, doch hybride Architekturen gewinnen an Bedeutung, da Banken eine differenzierte Datensouveränitätskontrolle anstreben, ohne auf die Flexibilität elastischer Kapazitäten zu verzichten. Strategische Implementierungen – wie der globale Rollout von Microsoft Teams bei Barclays – verdeutlichen, wie integrierte Plattformen veraltete Sprachinfrastrukturen rationalisieren, Kollaborationswerkzeuge konsolidieren und die Gesamtbetriebskosten senken. Die Wettbewerbsintensität wird durch Telekommunikationsanbieter geprägt, die gegen cloudnative Spezialisten kämpfen, welche Funktionen der künstlichen Intelligenz (KI) wie Echtzeit-Sprachübersetzung, Stimmungsanalyse und Compliance-Überwachung einbetten.

Wichtigste Erkenntnisse des Berichts

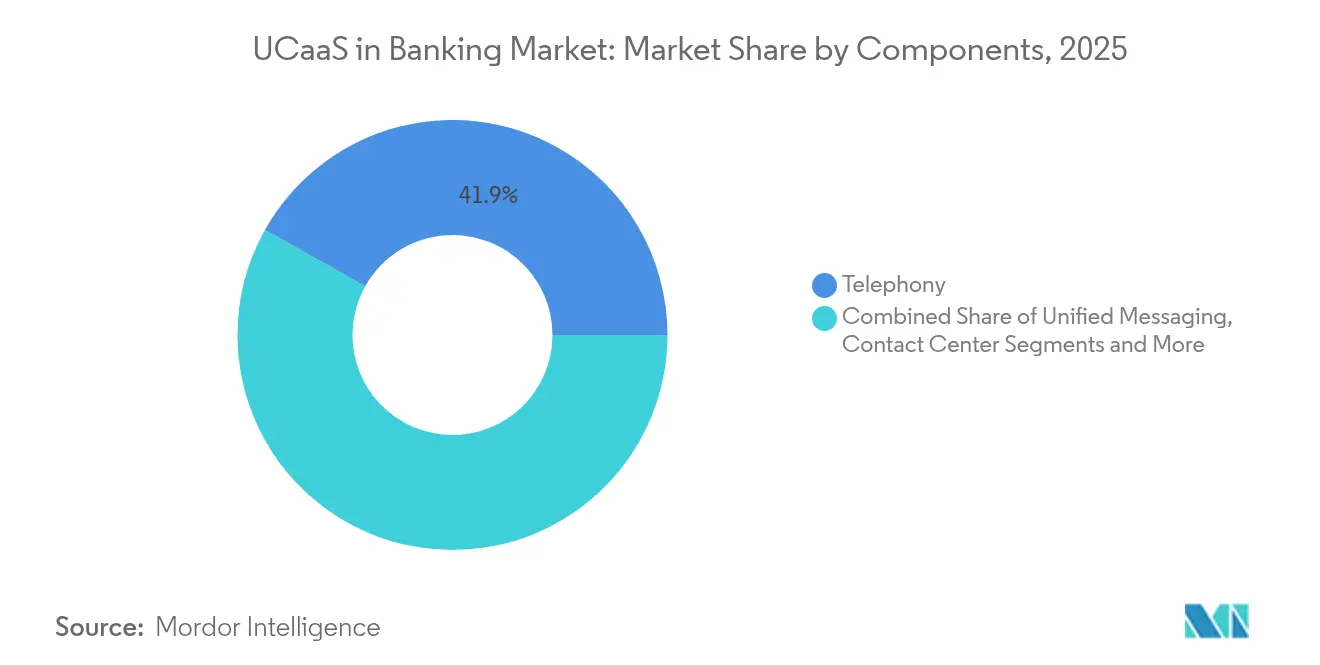

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 41,88 % auf Telefonie im UCaaS-Markt im Bankwesen, während Kollaborationsplattformen bis 2031 mit einer CAGR von 18,04 % wachsen sollen.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 60,72 % auf die Public Cloud im UCaaS-Markt im Bankwesen; die Hybrid Cloud soll zwischen 2026 und 2031 mit einer CAGR von 18,74 % wachsen.

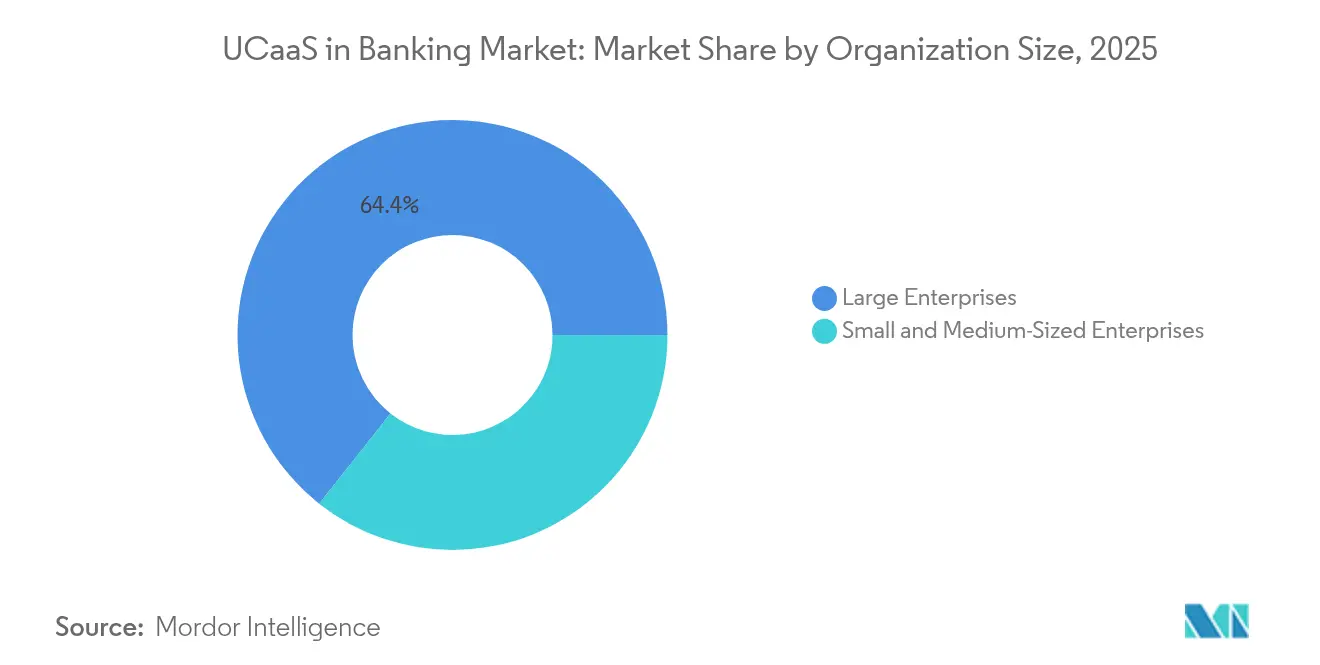

- Nach Unternehmensgröße entfielen im Jahr 2025 64,35 % des UCaaS-Marktes im Bankwesen auf Großunternehmen, während KMU bis 2031 mit einer CAGR von 19,55 % wachsen sollen.

- Nach Bankanwendung hielt das Privatkundengeschäft im Jahr 2025 einen Marktanteil von 44,12 % im UCaaS-Markt im Bankwesen; das Firmen- und Großkundengeschäft soll bis 2031 mit einer CAGR von 16,72 % wachsen.

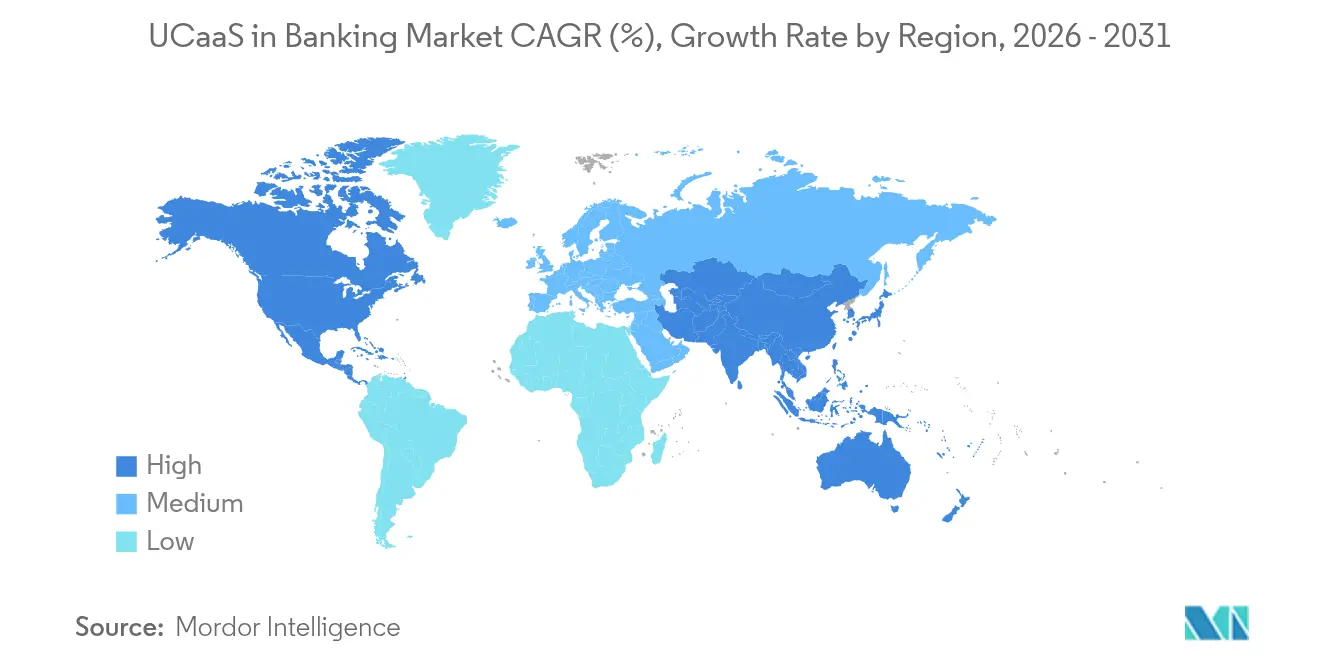

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 36,25 % im UCaaS-Markt im Bankwesen; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 14,54 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im UCaaS-Markt im Bankwesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| BYOD und Mitarbeitermobilität | +2.8% | Global; stärker in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unternehmensweite UC-Integration | +2.1% | Global; stark in aufstrebenden Märkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Expansion des reinen Digitalbanking | +3.2% | Hauptsächlich asiatisch-pazifischer Raum; Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes UCaaS für die Compliance-Überwachung | +1.9% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Private 5G-Netzwerke | +1.4% | Global; früh in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Eingebettetes CPaaS in Banking-Apps | +2.6% | Global; stärker in digital-orientierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

BYOD und Mitarbeitermobilität

Bankinstitute bauen die Abhängigkeit von Tischtelefonen ab, da hybride Belegschaften die private Gerätenutzung normalisieren. UCaaS-Tools, die den Datenverkehr Ende-zu-Ende verschlüsseln, rollenbasierte Richtlinien durchsetzen und Identitäten föderieren, ermöglichen es Mitarbeitern, von jedem Standort aus eine Verbindung herzustellen, ohne die Compliance zu gefährden. Die Entscheidung von Mizuho Securities, die externe Kommunikation unter einem Active-Host-Abrechnungsmodell auf Zoom zu migrieren, unterstreicht, wie flexible Lizenzierung die Kosten für inaktive Lizenzen senkt und gleichzeitig die Prüfbarkeit aufrechterhält. BYOD-Strategien reduzieren Hardwareausgaben und steigern die Mitarbeiterzufriedenheit, erfordern jedoch ein erweitertes Mobile-Device-Management und Geo-Fencing, um die sektorspezifischen Datenverlustschutzregeln zu erfüllen. Das Zusammenspiel zwischen Mobilitätsermöglichung und UCaaS-Sicherheit festigt den Wettbewerbsvorteil für Banken, die Flexibilität mit strenger Aufsicht verbinden können.

Bedarf an unternehmensweiter UC-Integration

Historisch gesehen behinderten isolierte Sprach-, Chat- und Handelsplattformkanäle eine reibungslose Zusammenarbeit. Moderne UCaaS-Plattformen vereinen diese Kontaktpunkte und betten Workflow-Auslöser ein, sodass Benachrichtigungen und Dokumente zwischen Filialen, Contact Centern und Compliance-Abteilungen fließen. NTT Communications unterstützt mehr als 190 Länder mit einem mandantenspezifischen globalen UC-Netzwerk, das multinationalen Banken ermöglicht, Wählpläne, Berichte und Richtliniendurchsetzung zu standardisieren und gleichzeitig den Wartungsaufwand zu reduzieren. Der Integrationsbedarf verstärkt sich bei Fusionen, wenn neu erworbene Filialen schnell migrieren müssen. Führende Lösungen setzen jetzt KI ein, um Anfragen an den am besten geeigneten Spezialisten weiterzuleiten, was die Erstlösungsquoten verbessert und die Personalzuweisung optimiert. Eine einheitliche Nachverfolgung über alle Kanäle hinweg vereinfacht auch E-Discovery-Anfragen, die Regulierungsbehörden innerhalb von Stunden erwarten.

Expansion des reinen Digitalbanking

Neobanken starten ohne veraltete Telefonanlagen und bevorzugen Cloud-APIs, die Chat, Sprache und Video in ihre mobilen Apps einbetten. Das WhatsApp-Wallet der Unity Metro Bank veranschaulicht, wie Konversationsschnittstellen gleichzeitig als Transaktionskanäle dienen und Engagement mit Zahlungen verbinden. Wachstumsstarke Marktteilnehmer benötigen Abonnementmodelle, die parallel zu Kundenwachstumsspitzen skalieren, was Pay-as-you-grow-UCaaS-Verträge attraktiv macht. KI-Chatbots bieten rund um die Uhr Unterstützung, während ereignisgesteuerte Nachrichten Überweisungen oder Betrugswarnungen sofort bestätigen. Die digital-orientierte Dynamik ist in Südostasien und Lateinamerika am ausgeprägtesten, wo das Smartphone-Banking filialzentrierte Kanäle überspringt. Anbieter, die Low-Code-Orchestrierung und vorzertifizierte Compliance-Module anbieten, sind gut positioniert, um diesen Aufschwung zu nutzen.

KI-gestütztes UCaaS für die Compliance-Überwachung

Finanzaufsichtsbehörden erweitern ihren Geltungsbereich über die Sprachaufzeichnung hinaus auf Video, Bildschirmfreigabe und verschlüsselten Chat. NICE Actimize's SURVEIL-X überwacht 100 % der regulierten Mitarbeiterkommunikation in mehr als 150 Sprachen und zahlreichen Apps und nutzt die Verarbeitung natürlicher Sprache, um Fehlverhalten zu unterbinden, bevor es zu Sanktionen führt. Generative KI-Überlagerungen liefern jetzt Echtzeit-Coaching-Hinweise und weisen Agenten an, eingeschränkte Formulierungen zu vermeiden. Banken profitieren von reduzierten Falsch-Positiv-Fallmengen und einer beschleunigten Fallabwicklung. Da die Höhe regulatorischer Bußgelder steigt, verlagert sich die proaktive Überwachung von einer optionalen zu einer obligatorischen Maßnahme – und festigt KI-gestütztes UCaaS als Compliance-Rückgrat statt als Produktivitätszusatz.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Cloud-UC-Bewusstsein bei Banken der Stufe 2/3 | -1.8% | Global; am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Datensicherheits- und Datenspeicherungsvorschriften | -2.1% | EU und ausgewählte Rechtssysteme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Bindung an veraltete lokale Telefonanlagen | -1.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Risiko der Anbieter-API-Abhängigkeit | -0.9% | Global; hauptsächlich im Großunternehmenssegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Cloud-UC-Bewusstsein bei Banken der Stufe 2/3

Gemeinschaftsinstitute verfügen häufig nicht über Fachpersonal zur Bewertung von UCaaS-Angeboten und greifen standardmäßig auf etablierte Telekommunikationsanbieter für einfache Telefonie zurück. Eine vom US-Finanzministerium in Auftrag gegebene Bewertung warnt, dass begrenzte Cloud-Kenntnisse kleinere Banken versteckten Resilienz- und Cyberrisiken aussetzen, die Nutzung veralteter Systeme verlängern und die Modernisierung einschränken. Bildungsbeschleuniger, Vorlagenrahmen und Managed-Service-Pakete spielen daher eine entscheidende Rolle bei der Senkung von Einstiegshürden. Anbieter, die Migrationsanreize, schlüsselfertige Sicherheitskontrollen und regulatorische Dokumentation anbieten, können dieses unterversorgte Segment erschließen.

Strenge Datensicherheits- und Datenspeicherungsvorschriften

Souveräne Regelungen verlangen, dass bestimmte Kundendaten innerhalb nationaler Grenzen verbleiben, was Lift-and-Shift-Strategien erschwert. Finanzinstitute, die die DSGVO neben sektorspezifischen Gesetzen einhalten müssen, bevorzugen hybride Bereitstellungen, bei denen sensible Aufzeichnungen lokal verbleiben, während weniger kritische Workloads in regionale Clouds ausgelagert werden. Microsofts präskriptiver Compliance-Rahmen für das US-amerikanische Bankwesen veranschaulicht, wie vordefinierte Vorlagen Risikobewertungen vereinfachen und die Genehmigung durch Regulierungsbehörden beschleunigen. Dennoch müssen grenzüberschreitend tätige Banken komplexe Schlüsselverwaltungs-, Vier-Augen-Prinzip- und kontinuierliche Prüffähigkeiten überlagern, was Projektzeitpläne und -kosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Telefonie inmitten der Plattformkonvergenz

Telefonie entfiel im Jahr 2025 auf 41,88 % der UCaaS-Marktgröße im Bankwesen, da Sprache für die Betrugsprüfung, die Handelsabwicklung und die Kundenidentitätsbestätigung unverzichtbar bleibt. Kollaborationssuiten sollen jedoch bis 2031 eine CAGR von 18,04 % erzielen, da Video, persistenter Chat und gemeinsame Dokumentarbeitsbereiche zu einer einzigen Oberfläche zusammenwachsen. Die Konvergenz reduziert Medienbrüche für Relationship Manager und beschleunigt das Onboarding und die Problemlösung. Five9 berichtet, dass Sprachverarbeitungsrouter jetzt 80 % der eingehenden Anrufe ohne menschliche Triage an die richtige Kompetenzgruppe weiterleiten und so die Abbruchraten senken. Unified Messaging komprimiert E-Mail-, SMS- und sichere Chat-Feeds in Thread-Verläufe und verbessert die Compliance-Prüfbarkeit. Video-Banking-Kioske erweitern Beratungsdienstleistungen in ländliche Gebiete, während Kommunikationsplattform-APIs Zwei-Faktor-Authentifizierungs-Sprachanrufe direkt in mobile Apps einbetten. Diese Modularität stellt sicher, dass Banken Kanäle hinzufügen können, ohne Back-End-Kernsysteme neu zu gestalten, was die Plattformbindung stärkt und die Wechselkosten erhöht.

Die Nachfrage nach eingebetteter Kommunikation nimmt zu, da Banken kontextbezogene Benachrichtigungen – Kreditgenehmigungsmeldungen, Devisenkursalarme und Kartennutzungsanomalien – über In-App-Banner, RCS und OTT-Messenger bereitstellen. Webex CPaaS-Banking-Module liefern sofort einsatzbereite Vorlagen für WhatsApp und Apple Messages, beschleunigen die Bereitstellung und behalten dabei Verschlüsselung und Prüfprotokollierung bei. Solche API-First-Modelle ermöglichen es Entwicklern, Abläufe zu orchestrieren, bei denen ein Chatbot bei hochwertigen Transaktionen, die voreingestellte Schwellenwerte überschreiten, auf sicheres Video eskaliert. Gartner prognostiziert, dass bis 2030 API-gesteuerte Kanäle die Hälfte des ausgehenden Datenverkehrs im Finanzdienstleistungsbereich ausmachen werden, was den schrittweisen Übergang der Telefonie von einem eigenständigen Produkt zu einem grundlegenden Dienst innerhalb integrierter Suiten unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Bereitstellungsmodell: Beschleunigung der Hybrid Cloud

Die Public Cloud entfiel im Jahr 2025 auf 60,72 % des UCaaS-Marktanteils im Bankwesen, gestützt durch schlüsselfertige Skalierbarkeit und verbrauchsbasierte Preisgestaltung. Hybride Ansätze, die bis 2031 eine CAGR von 18,74 % prognostizieren, spiegeln jedoch den verstärkten Fokus der Unternehmensführung auf jurisdiktionelle Compliance und latenzempfindliche Workloads wider. Die Migration des Webex Contact Centers der First Horizon Bank zeigte eine mehrschichtige Architektur, bei der Aufzeichnungen regulierter Mitarbeiter lokal verblieben, während KI-Analysen anonymisierte Daten in Ciscos mandantenfähiger Cloud verarbeiteten. Dieser Ansatz ermöglichte es der Bank, 20.000 Endpunkte und 750 Agenten unter einer Konsole zu verwalten, ohne treuhänderische Datenverwaltungspflichten zu verletzen.

Die Private Cloud bleibt eine Option für global systemrelevante Banken mit maßgeschneiderten Verschlüsselungs- und Souveränitätsanforderungen, obwohl Kapital- und Personalanforderungen ihre breitere Attraktivität einschränken. Hybridstrategien unterstützen eine schrittweise Migration: Institutionen können veraltete Telefonanlagen standortweise außer Betrieb nehmen und den Datenverkehr über Session-Border-Controller zu einem Cloud-Kern leiten. Kontinuierliche Integrations-Pipelines liefern dann Funktionsupdates wie Rauschunterdrückung oder automatische Schwärzung ohne Ausfallzeiten. Angesichts wachsender Verpflichtungen im Bereich Umwelt, Soziales und Unternehmensführung senkt die Workload-Elastizität auch den Energieverbrauch im Leerlauf und hilft Banken, ihre CO₂-Reduktionsziele zu erreichen.

Nach Unternehmensgröße: Wachstumsdynamik bei KMU

Großunternehmen verwalteten im Jahr 2025 64,35 % der UCaaS-Marktgröße im Bankwesen und nutzten globale Verträge und dedizierte Compliance-Module. Die KMU-Akzeptanz soll jedoch bis 2031 mit einer CAGR von 19,55 % stark zunehmen, da die Kosten pro Lizenz sinken und Onboarding-Assistenten tiefgreifende IT-Kenntnisse überflüssig machen. Die Migration von ATB Financial zu RingCentral ermöglichte es 5.300 Mitarbeitern in Filial-, Heim- und Contact-Center-Standorten, unterschiedliche Telefonanlagen-Mietverträge zugunsten einer einzigen Servicevereinbarung aufzugeben und so Budget für Front-Office-Innovationen freizusetzen. Abonnementpakete bündeln E-911, Anrufaufzeichnung und Stimmungsanalysen, die früher kostenunerschwinglich waren.

Cloud-Bursting kommt auch Gemeinschaftsbanken zugute, die saisonale Spitzen bei der Kreditvergabe erleben. Sie können die Kapazität für Hypothekenkampagnen hochskalieren und nach dem Abschluss wieder reduzieren und zahlen nur für die aktive Nutzung. Darüber hinaus erweitern UCaaS-Anbieter Sandbox-Umgebungen, damit KMU-Entwickler Chatbots, IVR-Abläufe und CRM-Konnektoren testen können, ohne den Produktionsbetrieb zu gefährden. Diese Demokratisierung verringert die digitale Erfahrungslücke zwischen Institutionen der Stufe 3 und landesweiten Marktführern und intensiviert den Wettbewerb bei der Kundenbindung.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Bankanwendung: Beschleunigung im Firmenkundengeschäft

Das Privatkundengeschäft hielt im Jahr 2025 44,12 % der UCaaS-Marktgröße im Bankwesen, da hochvolumige Contact Center Kontostandsanfragen und Kartenstreitfälle bearbeiteten. Das Firmen- und Großkundengeschäft ist jedoch bis 2031 auf dem Weg zu einer CAGR von 16,72 %, da multinationale Kunden einen Omnichannel-Support rund um die Uhr benötigen, der auf komplexe Treasury-Workflows abgestimmt ist. Sichere Videoräume ermöglichen Mehrfachsignatur-Genehmigungen, während virtuelle Deal-Räume syndizierte Kreditverhandlungen über Rechtssysteme hinweg ermöglichen. EnableX stellt fest, dass eingebettete CPaaS-Workflows Echtzeit-Alarme bei grenzüberschreitenden Überweisungen auslösen, die Bearbeitungszeiten für Ausnahmen verkürzen und die Zufriedenheitsbewertungen verbessern.

Investmentbanking-Abteilungen setzen Gesprächserfassungssysteme ein, die Händlergespräche transkribieren und markieren und sie mit Auftragsmanagementdatensätzen verknüpfen, um die MiFID-II-Anforderungen zur Aufbewahrung von Sprachhandelsdaten zu erfüllen. Digitale Wallet-Ausgründungen innerhalb von Konzernbanken steigern die UCaaS-Volumina weiter, da Mikrozahlungsbenachrichtigungen und Kontostandserinnerungen zunehmen. Die Konvergenz von Kommunikation und Transaktionsdaten positioniert UCaaS damit nicht nur als Versorgungsleistung, sondern als umsatzfördernde Plattform, die den Wallet-Anteil und die Kundenbindung im Firmenkundensegment vertieft.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen UCaaS-Marktanteil von 36,25 % im Bankwesen und profitierte von ausgereiften Cloud-Regulierungen und erheblichen Budgets für die Modernisierung von Unternehmen. Barclays, UBS und Citigroup sind Beispiele für groß angelegte Implementierungen, die Kollaborationssuiten mit KI-Copiloten verbinden, um Berater-Workflows zu optimieren. Trotz der Fortschritte sind viele Regionalbanken noch an veraltete Telefonanlagen gebunden, da weniger als 40 % der Unternehmen die Migration abgeschlossen haben. Hybride Rollouts dominieren daher und balancieren den Transformationsschwung mit Vorsicht im Risikomanagement.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 14,54 % bis 2031 an, da mobile-orientierte Bevölkerungsgruppen Digitalbanken dazu veranlassen, Sprache und Messaging direkt in Apps einzubetten. Japanische Netzbetreiber wie NTT und SoftBank exportieren UCaaS-Präsenzen weltweit, während Partnerschaften zwischen Vonage und lokalen Integratoren Contact-Center-Infrastrukturen in ganz Südostasien digitalisieren. Die Akzeptanz von Konversations-KI steigt parallel dazu und verbessert die Erstlösungsquoten und ermöglicht einen mehrsprachigen 24/7-Service.

Europa legt den Schwerpunkt auf Datensouveränität, was Banken dazu veranlasst, regional gesperrte Clouds oder souveräne Partnerschaften zu bevorzugen. UniCredits Übernahme von Vodeno für USD 400 Millionen liefert eine cloudnative Plattform mit integrierten Smart-Contract-Engines, die mit den PSD2-Open-Banking-Anforderungen übereinstimmt und gleichzeitig White-Label-Fähigkeiten erweitert. Im Nahen Osten und Afrika überspringt die Cloud-Akzeptanz veraltete Telefonanlagen-Phasen; so treibt beispielsweise die Allianz der Ecobank mit Google Cloud analysegestützte Inklusionsprogramme in 35 Ländern voran. Diese Märkte unterstreichen die Rolle von UCaaS bei der Überbrückung von Servicelücken, wo physische Filialen nach wie vor selten sind.

Wettbewerbslandschaft

Der UCaaS-Markt im Bankwesen ist mäßig konzentriert. Microsoft nutzt sein 400-Millionen-Lizenz-Office-Ökosystem, um Teams-Sprach-Workloads im Cross-Selling anzubieten, unterstützt durch Azures Compliance-Rahmen. RingCentral hält einen Anteil von 20 % am breiteren UCaaS-Markt und berichtet von mehr als 1.000 Implementierungen des KI-Rezeptionisten bei Finanzdienstleistungskunden. Cisco, Avaya und Mitel konvertieren etablierte TDM-Infrastrukturen durch Migrations-Toolkits, während cloudnative Herausforderer 8x8 und Dialpad sich durch KI-Zusammenfassung und Stimmungs-Dashboards differenzieren.

Fusionen und Übernahmen gestalten die Anbieterstruktur weiter um. Ericssons Übernahme von Vonage für USD 6,2 Milliarden verbindet 5G-Netzwerk-APIs mit UCaaS zur Unterstützung von Quality-of-Service-garantiertem Unternehmenstelefonie [NO-JITTER]. Intermedias Übernahme von NECs UNIVERGE BLUE stärkt vertikalisierte Banking-Vorlagen mit Anrufaufzeichnungsaufbewahrung und Sprachanalyse. Anbieter betten zunehmend CPaaS-Schichten ein, damit Kernbanking-Anbieter Sprach-, SMS- und Videofunktionen programmatisch aufrufen können, was Banking-als-Dienstleistung-Angebote katalysiert. Der Erfolg hängt von mehrschichtiger Verschlüsselung, Zero-Trust-Architekturen und branchenkonformer Governance-Dokumentation ab, die Prüfer zufriedenstellt, ohne den Betriebsaufwand zu erhöhen.

Marktführer im UCaaS-Bereich im Bankwesen

RingCentral, Inc.

8X8 Inc.

Cisco Systems Inc.

Microsoft Corporation

Zoom Video Communications, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: UniCredit schloss die Übernahme von Aion Bank und Vodeno für EUR 376 Millionen (USD 400 Millionen) ab, um cloudbasierte BaaS-APIs und Smart-Contract-Werkzeuge zu erwerben.

- März 2025: NatWest und OpenAI gingen eine Partnerschaft ein, um generative KI-Assistenten in Betrugserkennungs- und Finanzplanungsabläufe einzubetten.

- Februar 2025: Barclays implementierte Microsoft Teams weltweit, um die Zusammenarbeit zu harmonisieren und fragmentierte Sprachsysteme abzulösen.

- Februar 2025: UBS ging eine Partnerschaft mit Microsoft ein, um KI-„Smart Assistants” unter Verwendung von Azure AI Search und OpenAI Service für Echtzeit-Berater-Briefings gemeinsam zu entwickeln.

Berichtsumfang des globalen UCaaS-Marktes im Bankwesen

UCaaS bezeichnet ein Dienstleistungsmodell, bei dem der Anbieter verschiedene Telekommunikations- oder Kommunikationsanwendungen, Softwareprodukte und -prozesse in der Regel über das Internet bereitstellt. Der UCaaS-Markt im Bankwesen ist nach verschiedenen Arten von Komponenten für die einheitliche Kommunikation, der Unternehmensgröße und der Geografie segmentiert. Nach Art der Komponenten ist der untersuchte Markt in Telefonie, Contact Center, Unified Messaging und Kollaborationsplattform segmentiert. Nach Unternehmensgröße ist der untersuchte Markt in Großunternehmen sowie kleine und mittlere Unternehmen segmentiert. Integrierte Lösungen von UCaaS-Anbietern werden im Rahmen der Studie berücksichtigt.

| Telefonie |

| Unified Messaging |

| Contact Center |

| Kollaborationsplattform |

| Videokonferenz |

| Kommunikationsplattform-APIs |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Privatkundengeschäft |

| Firmen- und Großkundengeschäft |

| Investmentbanking |

| Zahlungs- und Fintech-Tochtergesellschaften |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Telefonie | ||

| Unified Messaging | |||

| Contact Center | |||

| Kollaborationsplattform | |||

| Videokonferenz | |||

| Kommunikationsplattform-APIs | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Bankanwendung | Privatkundengeschäft | ||

| Firmen- und Großkundengeschäft | |||

| Investmentbanking | |||

| Zahlungs- und Fintech-Tochtergesellschaften | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des UCaaS-Marktes im Bankwesen?

Der UCaaS-Markt im Bankwesen wird im Jahr 2026 auf USD 12,36 Milliarden geschätzt.

Wie schnell wird der UCaaS-Markt im Bankwesen wachsen?

Der Markt soll eine CAGR von 13,02 % verzeichnen und bis 2031 USD 22,83 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Cloud-UCaaS wächst mit einer CAGR von 18,74 %, da Banken Datensouveränitäts-Compliance neben Cloud-Agilität anstreben.

Warum gewinnen Kollaborationsplattformen in Banken an Bedeutung?

Kollaborationssuiten integrieren Video, Chat und Dokumentenfreigabe und ermöglichen es Banken, das Kundenerlebnis und die funktionsübergreifende Effizienz zu verbessern, was eine CAGR von 18,04 % für das Segment antreibt.

Seite zuletzt aktualisiert am: