SECaaS Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

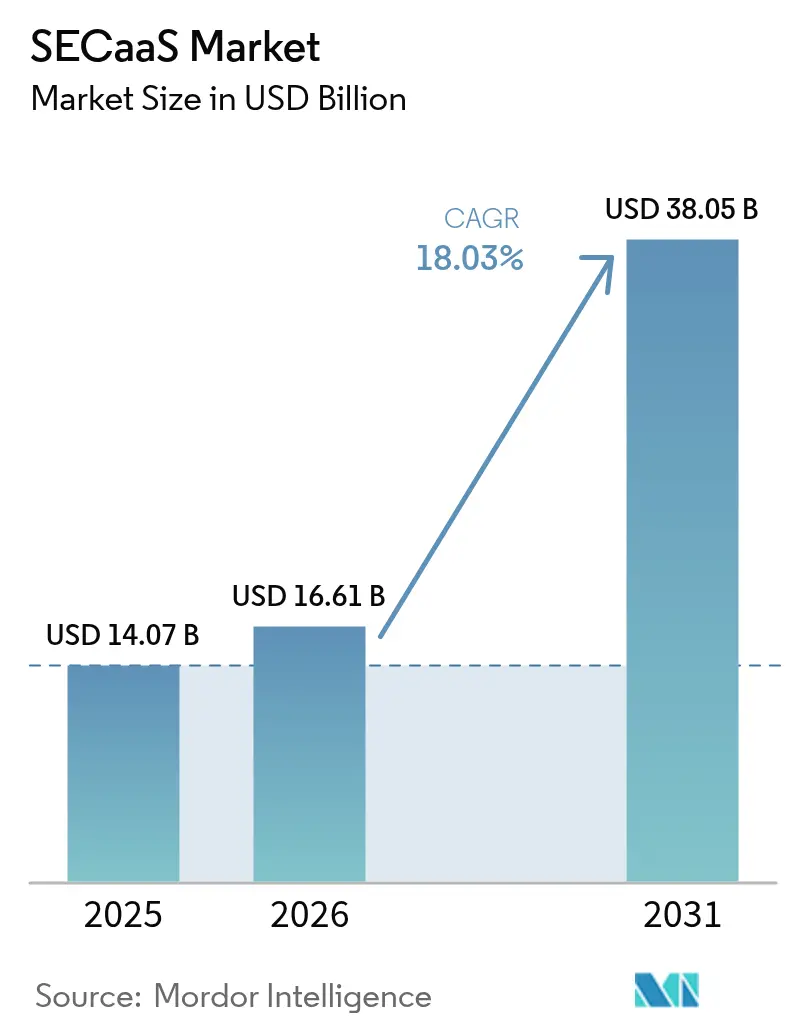

| Marktgröße (2026) | 16.61 Milliarden US-Dollar |

| Marktgröße (2031) | 38.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

SECaaS Marktanalyse von Mordor Intelligence

Die SECaaS Marktgröße wurde im Jahr 2025 auf 14,07 Milliarden USD geschätzt und wird voraussichtlich von 16,61 Milliarden USD im Jahr 2026 auf 38,05 Milliarden USD bis 2031 wachsen, mit einer CAGR von 18,03 % während des Prognosezeitraums (2026–2031).

Das gestiegene Interesse auf Vorstandsebene an Cyber-Resilienz, die Verbreitung verbrauchsbasierter Preismodelle und die kontinuierliche Migration von Workloads in öffentliche und hybride Clouds lenken Beschaffungsbudgets in Richtung cloud-basierter Sicherheitskontrollen. Organisationen, die appliance-zentrierte Abwehrmechanismen durch konvergierte Security Service Edge-Plattformen ersetzen, stellen fest, dass das Pay-as-you-go-Modell die Schutzniveaus an tatsächliche Datenverkehrsvolumina anpasst – ein entscheidender Vorteil, da Edge-Standorte zunehmen. Die Nachfrage steigt weiter, wenn Richtlinien für Remote-Arbeit und die Verbreitung cloud-nativer Anwendungen Identitäts-, Geräte- und API-Datenverkehr unter einem einheitlichen Richtlinienrahmen zusammenführen. Der SECaaS Markt profitiert nun von KI-gestützten Analysen, die die Verweildauer von Bedrohungen verkürzen und eine vollständige Stack-Observierbarkeit bieten, wodurch Bedrohungsintelligenz in automatisierte, geschlossene Reaktionsschleifen umgewandelt wird.

Wichtigste Erkenntnisse des Berichts

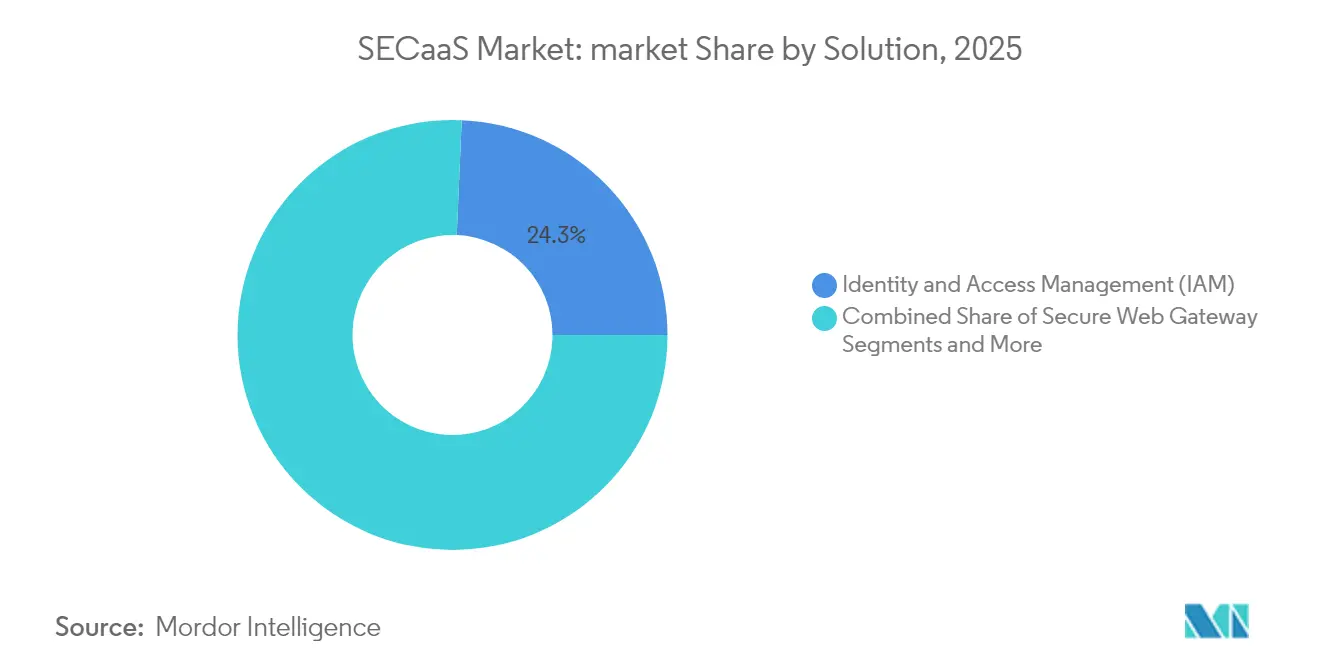

- Nach Lösung führte das Identitäts- und Zugriffsmanagement mit einem SECaaS Marktanteil von 24,32 % im Jahr 2025; der Cloud Access Security Broker wird voraussichtlich bis 2031 mit einer CAGR von 18,67 % wachsen.

- Nach Bereitstellungsmodell entfiel auf das Segment der öffentlichen Cloud im Jahr 2025 ein Umsatzanteil von 59,12 %; Hybrid-Cloud-Bereitstellungen wachsen am schnellsten mit einer CAGR von 19,52 % bis 2031.

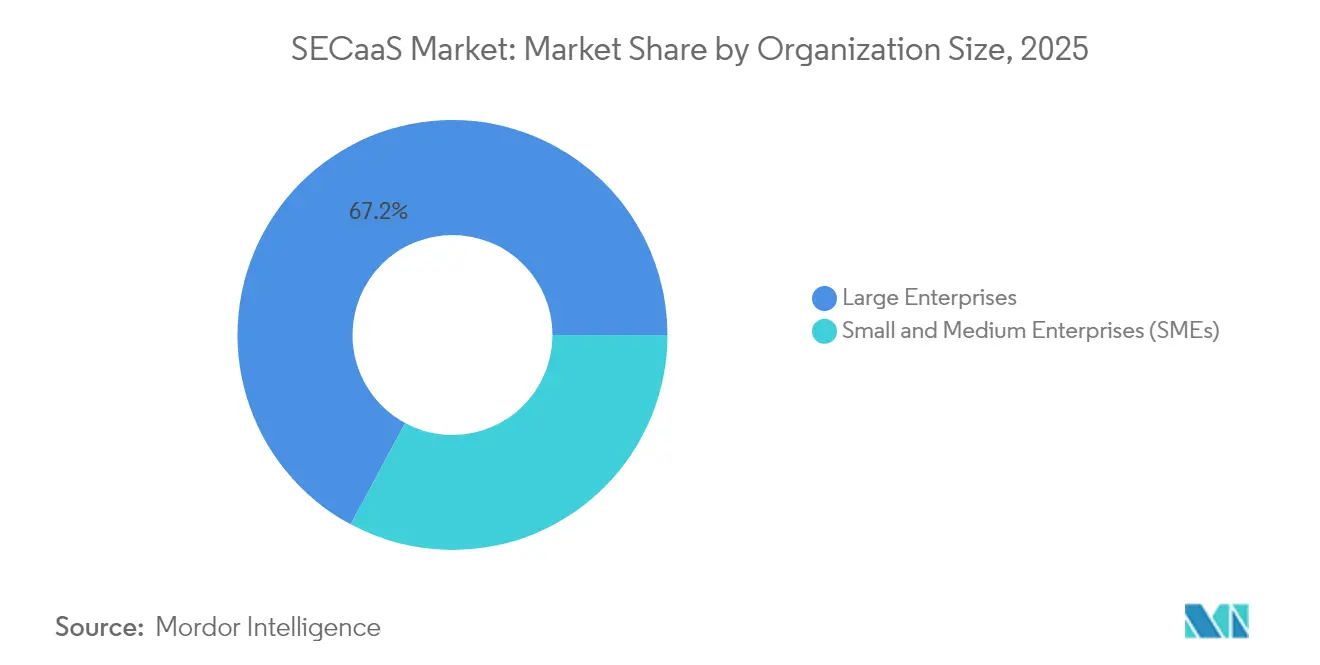

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 67,15 % an der SECaaS Marktgröße, während das KMU-Segment mit einer CAGR von 19,86 % bis 2031 wächst.

- Nach Endnutzerbranche erzielte IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 23,08 %, während das BFSI-Segment die höchste prognostizierte CAGR von 18,55 % bis 2031 verzeichnet.

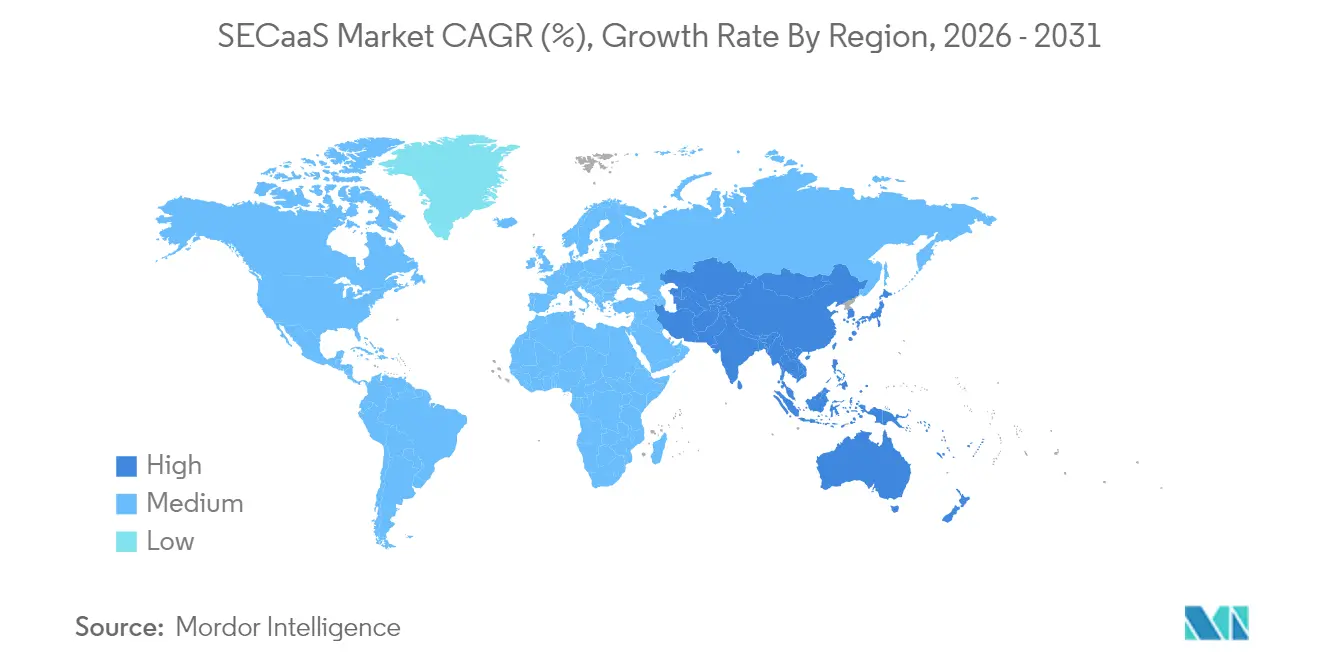

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,72 %; Asien-Pazifik wird voraussichtlich mit einer CAGR von 19,12 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale SECaaS Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum der Cloud-Nutzung bei KMU und Großunternehmen | +3.2% | Global mit starker Nachfrage im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Raffinesse von Cyber-Bedrohungen | +2.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu Remote-Arbeit und BYOD-Umgebungen | +2.1% | Nordamerika und EU, Ausweitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strenge globale Datenschutzvorschriften | +1.9% | EU primär, Nordamerika sekundär | Langfristig (≥ 4 Jahre) |

| API-gesteuerte Nachfrage nach "Security-as-Code" | +1.7% | Technologiezentren in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Zero-Trust Security Service Edge | +2.4% | Global, angeführt von Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum der Cloud-Nutzung bei KMU und Großunternehmen

Wachsende Cloud-Budgets fließen direkt in den SECaaS Markt, da Unternehmen perimeter-zentrierte Technologien zugunsten identitätsorientierter Abwehrmechanismen aufgeben. Die Einnahmen aus öffentlichen Cloud-Diensten in Indien werden bis 2028 voraussichtlich 24,2 Milliarden USD übersteigen, wobei Sicherheitsdienste mit einer CAGR von 19 % am schnellsten wachsen. Kleine und mittlere Unternehmen erhalten Schutz auf Unternehmensebene ohne dedizierte SOC-Investitionen, was die Anbieter-Pipelines für mandantenfähige Plattformen beschleunigt. Finanzinstitute veranschaulichen diesen Wandel: 98 % nutzen bereits mindestens eine Klasse von Cloud-Diensten, und die meisten erweitern nun regulierte Workloads auf Drittanbieter-Clouds unter streng geregelten Zugriffsrichtlinien. Jeder neue in die Cloud verlagerte Workload erweitert automatisch die Anbindungsrate für SECaaS-Abonnements und erzeugt einen kumulativen Umsatzeffekt in der gesamten Anbieterbranche.

Zunehmende Raffinesse von Cyber-Bedrohungen

Angreifer setzen nun KI-generiertes Phishing, autonome Malware und groß angelegte Credential-Stuffing-Kampagnen ein, die signaturbasierte Tools überfordern. Banken haben reagiert, indem sie Machine-Learning-Analysen in zentrale SOC-Workflows integriert haben und einen wachsenden Anteil mehrjähriger Cyber-Budgets für cloud-native Bedrohungserkennungs-Engines aufwenden. Gesundheitsdienstleister, die mit einem Anstieg von 256 % bei hackingbedingten Datenschutzverletzungen konfrontiert sind, verlangen nun SOC 2- und HIPAA-Konformität als Einstiegsvoraussetzung für jeden Drittanbieterdienst. Der SECaaS Markt bietet Autonomie in großem Maßstab: Bedrohungsintelligenz-Feeds werden zentralisiert, Erkennungsmodelle werden kontinuierlich neu trainiert, und automatisierte Reaktionsmaßnahmen werden in Sekundenschnelle über globale Präsenzpunkte orchestriert.

Verlagerung zu Remote-Arbeit und BYOD-Umgebungen

Hybrides Arbeiten löst traditionelle Grenzen auf und legt VPN-Einschränkungen offen, was Unternehmen dazu veranlasst, Zero-Trust-Modelle zu übernehmen, die über Security Service Edge-Knoten bereitgestellt werden. Untersuchungen von Zscaler zeigen, dass 81 % der Unternehmen bis 2026 Zero-Trust-Frameworks standardisieren wollen und 65 % beabsichtigen, ältere VPN-Konzentratoren schrittweise abzulösen[1]Zscaler, „2025 State of Zero Trust Transformation”, zscaler.com. SECaaS-Anbieter stellen geräteunabhängige Richtlinien-Engines bereit, die Identität, Gerätezustand und Anwendungskontext bei jeder Zugriffsanfrage durchsetzen und so eine einheitliche Benutzererfahrung gewährleisten, unabhängig davon, ob Mitarbeiter im Hauptsitz oder auf persönlichen Geräten arbeiten. Dieses netzwerkunabhängige Paradigma festigt die wiederkehrende Nachfrage nach skalierbaren, cloud-basierten Inspektions- und Richtliniendiensten.

Strenge globale Datenschutzvorschriften

Da 137 Rechtssysteme nun dedizierte Datenschutzgesetze durchsetzen, ist eine Echtzeit-Compliance-Automatisierung nicht mehr optional. Die DSGVO der EU und der bevorstehende Digital Operational Resilience Act stellen granulare Anforderungen an Prüfpfade und Berichterstattung, die manuelle Prozesse nicht erfüllen können. SECaaS-Plattformen integrieren Datenschutzkontrollen in Laufzeitrichtlinien und generieren automatisch Nachweisartefakte für Prüfer. Kontinuierliche Compliance verlagert die Governance von periodischen Checklisten-Übungen hin zu einer dauerhaften Durchsetzung, was cloud-basierte Sicherheitskontrollen zum schnellsten Weg macht, regulatorische Prüfungen zu bestehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Datenspeicherort und Datensouveränität | -1.8% | EU primär, asiatisch-pazifischer Raum sekundär | Langfristig (≥ 4 Jahre) |

| Komplexität des Multi-Anbieter-Abonnementmanagements | -1.4% | Global, Großunternehmen | Mittelfristig (2–4 Jahre) |

| Latenzempfindliche Workloads, die die inline-Sicherheit umgehen | -1.1% | Fertigung und Finanzwesen | Kurzfristig (≤ 2 Jahre) |

| Fehlende Standards für nutzungsbasierte Abrechnung | -0.9% | Global, betrifft KMU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Datenspeicherort und Datensouveränität

Grenzüberschreitende Datenflussbeschränkungen stellen eine Herausforderung für eine einheitliche Cloud-Nutzung dar. Die DSGVO Europas und der bevorstehende Digital Operational Resilience Act zwingen viele Finanzinstitute dazu, Kundendaten innerhalb regionaler Grenzen zu halten, was die Auswahl globaler Cloud-Standorte einschränkt[2]Cloud Security Alliance, „Cross-Border Data Transfers and Compliance”, cloudsecurityalliance.org. Multi-Cloud-Strategien erscheinen attraktiv, doch Unterschiede bei den Souveränitätskontrollen schaffen fragmentierte Sicherheitsarchitekturen, die Kosten verdoppeln. Während aufkommende souveräne Cloud-Angebote eine lokalisierte Verarbeitung versprechen, bleiben Unternehmen vorsichtig gegenüber einer möglichen Anbieterabhängigkeit.

Komplexität des Multi-Anbieter-Abonnementmanagements

Unternehmen jonglieren routinemäßig mit einem halben Dutzend separater Security-as-a-Service-Verträge, die E-Mail-Sicherheit, CASB, SIEM und Schwachstellenmanagement abdecken. Jeder Anbieter verfolgt seine eigene Nutzungsmetrik und seinen eigenen Abrechnungsrhythmus, was die Budgetplanung und die Anbieter-Governance erschwert. CSO Online berichtet, dass Sicherheitsteams mittlerweile bis zu 20 % ihrer Verwaltungsstunden für die Lizenzabstimmung über Plattformen hinweg aufwenden. Konsolidierung durch Übernahmen – wie die Übernahme von Secureworks durch Sophos – zielt auf diesen Schmerzpunkt ab, aber Organisationen gehen vorsichtig vor, um eine Abhängigkeit von einem einzigen Anbieter zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Identität als Kern, CASB in der Beschleunigung

Das Identitäts- und Zugriffsmanagement bleibt der Anker des SECaaS Marktes und trug im Jahr 2025 24,32 % des Umsatzes bei, da cloud-first-Architekturen die Identität zur Standard-Steuerungsebene erheben. Die anhaltende Relevanz des Segments spiegelt strengere Least-Privilege-Mandate und die Explosion von Drittanbieter-Entwicklerkonten wider. Fortschrittliche IAM-Suiten gehen nun über die Workforce-SSO hinaus und verwalten nicht-menschliche Identitäten, die von Container-Orchestratoren generiert werden, was Lizenzanzahlen und den durchschnittlichen Umsatz pro Nutzer erhöht. Weniger sichtbar, aber schneller wachsend, expandiert das Cloud Access Security Broker-Segment mit einer CAGR von 18,67 %, angetrieben durch die Notwendigkeit, nicht genehmigte SaaS-Anwendungen zu entdecken und Regeln zur Verhinderung von Datenverlust direkt im SaaS-zu-SaaS-Datenverkehr durchzusetzen. Zusammen bilden diese Lösungssäulen die Grundlage für den Übergang zu einheitlichen Security Service Edge-Angeboten, bei denen Inline-Inspektion, Zugangskontrolle und Datenklassifizierung auf einem globalen Edge-Fabric koexistieren. Funktionen des Sicheren E-Mail-Gateways und des Sicheren Web-Gateways migrieren in diese konvergierten Stacks, während SIEM der nächsten Generation Aufnahme-Pipelines umstrukturiert, um den Hyperscaler-Objektspeicher zu nutzen, wodurch die Kosten pro Terabyte drastisch gesenkt und Bereitstellungshürden beseitigt werden.

Schwachstellenmanagement-Tools der zweiten Generation, die direkt in CI/CD-Pipelines eingebettet sind, schließen Feedback-Schleifen zwischen Code, Build und Laufzeit. Dieser Übergang verknüpft die Sicherheitslage eng mit Entwickler-Workflows und verbindet den SECaaS Markt mit der breiteren Platform Engineering-Bewegung. Anbieter bündeln nun vorab genehmigte IaC-Vorlagen, Policy-as-Code-Bibliotheken und Pipeline-Plugins, sodass Risikotransparenz intrinsisch wird und nicht nachträglich hinzugefügt werden muss. Die wirkungsvollsten Verkaufsargumente drehen sich um messbare MTTD-Reduzierungen, dashboard-gesteuerte Compliance und den nachweisbaren ROI der Konsolidierung von fünf Einzellösungen in einem einzigen Vertrag.

Nach Bereitstellungsmodell: Hybrid-Dynamik fordert die Dominanz der öffentlichen Cloud heraus

Bereitstellungen in der öffentlichen Cloud repräsentierten im Jahr 2025 59,12 % des SECaaS Marktes, da Organisationen schlüsselfertige globale Präsenzpunkte und elastische Skalierbarkeit nutzten. Dennoch verzeichnet die Hybrid-Cloud-Nutzung eine CAGR von 19,52 %, da regulierte Unternehmen Datensouveränitätsmandate gegen Latenz- und Leistungskriterien abwägen. Unternehmen platzieren nun häufig Identitäts-Broker und Richtlinien-Engines in der öffentlichen Cloud, während sie Inline-Entschlüsselungsknoten auf kundenverwalteter Infrastruktur für sensible Workloads betreiben. Solche architektonische Pluralität erfordert Orchestrierungsschichten, die Richtlinien einmalig verbreiten und überall durchsetzen können – Fähigkeiten, die zu einem Differenzierungsmerkmal bei Anbietervergleichen geworden sind.

Private-Cloud-SECaaS-Instanzen bleiben für Verteidigungs- und kritische Infrastrukturbetreiber bestehen, die Datenverkehrsmetadaten nicht gemeinsam genutzten Umgebungen aussetzen können. Aufkommende Branchenkonzepte ermöglichen eine kontrollierte Synchronisierung von Kompromittierungsindikatoren über Vertrauensgrenzen hinweg, ohne Datenspeicherortregeln zu verletzen – ein Ansatz, der von Anbietern industrieller Steuerungssysteme in Zusammenarbeit mit nationalen CERTs entwickelt wurde. Im Prognosezeitraum wird die Multi-Cloud-Richtlinienautomatisierung zur Grundvoraussetzung werden und Allianzen zwischen Cloud-Plattformen und Sicherheitsanbietern katalysieren, die auf die Vereinfachung von Identitätsföderation, Schlüsselmanagement und Telemetrienormalisierung abzielen.

Nach Unternehmensgröße: KMU schließen die Schutzlücke

Großunternehmen erfassten im Jahr 2025 67,15 % der SECaaS Marktgröße, gestützt durch mehrjährige Transformationsprogramme, interne SOC-Mitarbeiter und grenzüberschreitende Infrastruktur-Footprints, die global verteilte Inspektionspunkte erfordern. Sie priorisieren weiterhin die Anbieterkonsolidierung und KI-gesteuerte Automatisierung, um den Mangel an Tier-1-Analysten auszugleichen. Unterdessen verzeichnen kleine und mittlere Unternehmen eine CAGR von 19,86 % – ein klares Signal, dass vereinfachtes Onboarding und nutzungsbasierte Preisgestaltung fortschrittliche Sicherheit demokratisieren. Anbieter, die auf dieses Segment abzielen, setzen auf Zero-Touch-Bereitstellung, integrierte Best-Practice-Standards und exportierbare Compliance-Berichte, die für Versicherungszeichner konzipiert sind.

Die Versicherungsbranche selbst ist zu einem Kanal für die SECaaS-Nutzung geworden. Hybridprodukte, die Cyber-Versicherungen mit laufender Überwachung bündeln – exemplarisch durch die Cyber Active Protect-Lösung von DUAL Europe – übersetzen Risikominderung in niedrigere Prämien und subventionieren damit effektiv das Sicherheitsabonnement. Da Versicherer die Auszahlungsbedingungen verschärfen, steigen die KMU-Adoptionskurven; Anbieter, die von Versicherern genehmigte Kontrollen bereitstellen können, profitieren von reduzierten Kundenakquisitionskosten und höheren Verlängerungsraten.

Nach Endnutzerbranche: BFSI-Wachstum übertrifft traditionelle Marktführer

IT- und Telekommunikationsanbieter waren die ersten, die cloud-native Architekturen einführten, und generieren daher weiterhin 23,08 % des Umsatzes im Jahr 2025. Dennoch wird das Segment Banken, Finanzdienstleistungen und Versicherungen voraussichtlich am schnellsten wachsen und eine CAGR von 18,55 % verzeichnen, da sich regulatorische Rahmenbedingungen in Richtung Zero-Trust-Baselines entwickeln. BFSI-Käufer verlangen zunehmend zertifizierte kryptografische Module, automatisierte Schlüsselrotation und nahezu in Echtzeit verfügbare Compliance-Nachweise. Anbieter, die mit integriertem Secrets-Management und kontinuierlicher Kontrollvalidierung reagieren, sichern sich mehrjährige Rahmenvereinbarungen mit globalen Banken.

Gesundheits- und Biowissenschaftsorganisationen, die von Ransomware bedroht werden, priorisieren verwaltete Erkennung und Reaktion, die vollständig als Dienst bereitgestellt wird. Regierungs- und Verteidigungskäufer stellen Souveränität und Transparenz der Lieferkette an die Spitze der Ausschreibungsbewertung und reservieren Workloads für Plattformen, die nach FedRAMP High oder gleichwertigen Programmen geprüft wurden. Einzelhändler und Hersteller fordern jeweils Inline-Tokenisierung und Anomalieerkennung in der Betriebstechnologie und führen IT- und OT-Telemetrie in einheitlichen Data Lakes zusammen, die KI-Analysen speisen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 36,72 % am globalen Umsatz, was seine Konzentration von Hyperscalern, Cybersicherheitsinnovatoren und früh adoptierenden Unternehmen widerspiegelt. Bundesbehördliche Leitlinien der CISA, die die Ablösung älterer VPN-Tunnel zugunsten von Zero-Trust-cloud-nativem Zugang empfehlen, festigen die Nachfrage weiter. Finanzinstitute verlangen nun Security Service Edge-Kontrollen bei der Sorgfaltsprüfung von Drittanbietern und verstärken so Netzwerkeffekte in Lieferketten. Kanada und Mexiko profitieren von diesem Schwung und integrieren regionale Datenschutzgesetze mit grenzüberschreitenden Datenflüssen, um die Plattformexpansion voranzutreiben.

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 19,12 %, da Cloud-Migrationspläne nationale Ziele für die digitale Wirtschaft unterstützen. Indiens Einnahmen aus öffentlichen Cloud-Diensten gehören bereits zu den am schnellsten wachsenden weltweit, und Australiens IRAP-Rahmen hat staatliche Beschaffungskanäle für zertifizierte Anbieter geöffnet. Japans Telekommunikationsanbieter treiben 5G-Edge-Rollouts voran und veranlassen Industriekunden, Inline-Inspektion für entfernte Fabriken vorab bereitzustellen. Lokale Datenschutzvorschriften sind vielfältig, aber Anbieter, die ein konsistentes, regionsbewusstes Verschlüsselungsschlüsselmanagement nachweisen können, erlangen einen entscheidenden Bietvorteil.

Europa verzeichnet eine robuste Nachfrage, angetrieben durch die DSGVO und den aufkommenden Digital Operational Resilience Act, der Finanzunternehmen zur Echtzeit-Kontrollvalidierung verpflichtet. Deutschland und das Vereinigte Königreich führen Investitionen in konvergierte Plattformen an, die Cloud-Zugang, E-Mail-Sicherheit und Verhinderung von Datenverlust vereinen. Frankreich und Italien beschleunigen die Beschaffung durch nationale Cyber-Resilienzpläne, die Kofinanzierung für die KMU-Nutzung bereitstellen. Anderswo befinden sich Südamerika sowie der Nahe Osten und Afrika noch in früheren Phasen ihrer Cloud-Reise, bauen jedoch schnell Internet-Infrastrukturen und regulatorische Rahmenbedingungen aus, was die Voraussetzungen für erhöhte SECaaS-Durchdringungsraten schafft, sobald sich die wirtschaftlichen Bedingungen stabilisieren.

Regulatorisches Umfeld

Die weltweite Einführung von SECaaS orientiert sich zunehmend an Sicherheitsbasislinien und Prüfbarkeitsanforderungen, was Käufer wiederum zu kontinuierlich überwachten, cloud-bereitgestellten Kontrollen lenkt. In den Vereinigten Staaten führen NIST-Aktualisierungen wie SP 800-70 Rev. 5 (finalisiert im Mai 2026) und aktualisierte Leitlinien zum Schutz cloud-nativer APIs (März 2026) Konfigurations- und Integrationsvorgaben ein, die Härtungs-Checklisten von Anbietern, Referenzarchitekturen und Beschaffungskriterien für Managed-Security-Services prägen.

In Europa führt der Cyber Resilience Act (Verordnung (EU) 2024/2847) zusätzliche Pflichten zur Produktsicherheit und Schwachstellenbehandlung ein, die über Drittanbieter-Risikomanagement und Anforderungen an die Software-Lieferkette in SECaaS für cloud-bereitgestellte Sicherheitsstacks einfließen. Umsetzungsmeilensteine im Jahr 2026, darunter der Beginn der Meldebestimmungen für Konformitätsbewertungsstellen im Juni 2026 und geplante Berichtspflichten ab September 2026, erhöhen den Wert von Plattformen, die Nachweisartefakte erzeugen und Workflows für Vorfall- und Schwachstellenmeldungen neben dem Schutz operationalisieren können.

Wertschöpfungskettenanalyse

Die SECaaS-Wertschöpfungskette beginnt mit grundlegenden Inputs, darunter Cloud-Infrastruktur (Hyperscaler- und souveräne Cloud-Standorte), Threat Intelligence, Endpunkt- und Identitätstelemetrie sowie standardbasierte Kontrollrahmen. Anschließend folgt das Plattform-Engineering, das mandantenfähige Sicherheitsdienste (IAM, CASB, SWG/SEG, SIEM, Schwachstellenmanagement und SSE) über global verteilte Präsenzpunkte bereitstellt. Architektur- und Interoperabilitätsleitlinien wie die ITU-T-Empfehlung X.1646 (Mai 2025) und Kontrollzuordnungen wie die Cloud Controls Matrix der Cloud Security Alliance beeinflussen, wie Anbieter Orchestrierung, Mandantenisolierung und Drittanbieter-Risikokontrollen gestalten.

Markteinführung und Bereitstellung werden durch Kanäle geprägt, die Sicherheit mit Konnektivität und Managed Services bündeln, darunter MSSPs, Telekommunikationsbetreiber, Marktplätze und Systemintegratoren. Die betreibergeführte Integration ist zu einem sichtbaren nachgelagerten Glied geworden, beispielsweise unterzeichnete U Mobile im März 2026 eine Absichtserklärung mit Palo Alto Networks zur Integration von SECaaS in sein 5G-A-Netz, und Allot unterzeichnete im Juli 2025 eine mehrjährige Vereinbarung mit einem Tier-1-Telekommunikationsbetreiber in der EMEA-Region für integrierte Netzwerkintelligenz und Cybersicherheitsdienste. Engpässe konzentrieren sich in der Regel auf Abhängigkeiten in der Lieferkette, da große Teile der Unternehmenstechnologie-Stacks auf eine relativ kleine Gruppe vorgelagerter Anbieter zurückgehen, sowie auf den Integrationsaufwand, der erforderlich ist, um Telemetrie, Identität und Richtlinien über öffentliche, private und hybride Umgebungen hinweg zu vereinheitlichen.

Wettbewerbslandschaft

Der SECaaS Markt zeigt eine moderate Konsolidierung, da Hyperscaler, traditionelle Firewall-Anbieter und reine Cloud-Sicherheitsspezialisten darum wetteifern, Full-Stack-Plattformen zusammenzustellen. Googles Übernahme von Wiz für 32 Milliarden USD stärkt sein Cloud-Portfolio mit agentenloser Workload-Überprüfung und tiefer Laufzeittransparenz, was CyberArks Übernahme von Venafi für 1,54 Milliarden USD widerspiegelt, die das Management von Maschinenidentitäten mit menschlichen IAM-Workloads verbindet. Solche wegweisenden Transaktionen unterstreichen die Käuferpräferenz für integrierte Steuerungsebenen gegenüber Best-of-Breed-Mosaiken.

Produktstrategien schwenken stark auf die Aktivierung generativer KI um. Die Zusammenarbeit von Zscaler mit NVIDIA liefert Echtzeit-Sprachübersetzung von Bedrohungstelemetrie in umsetzbare Abhilfeschritte. Palo Alto Networks übertraf bisherige Marktplatzrekorde, indem es über den Google Cloud Marketplace Umsätze von mehr als 1,5 Milliarden USD erzielte, was beweist, dass gemeinsame Vertriebsaktivitäten die Beschaffungszyklen in Unternehmen verkürzen. Start-up-Investitionen konzentrieren sich auf Nischenfähigkeiten wie KI-nativen Datenleckschutz und Post-Quanten-Kryptografie. Tenables Übernahme von Apex Security integriert KI-basiertes Aktivitätsrisiko-Scoring direkt in sein Schwachstellenmanagement-Framework und bestätigt, dass die Differenzierung durch Analysen weiterhin akquisitionsgetrieben ist.

Die Kanaldynamik entwickelt sich weiter, da Managed-Service-Anbieter SECaaS-Module in umfassendere Angebote zur digitalen Transformation einbetten. Fortinets ASIC-gesteuerte Firewalls der nächsten Generation liefern bis zu 11-fach höheren IPsec-Durchsatz – ein Leistungsvorteil, der in latenzempfindlichen Branchen Anklang findet. NTT DATAs erweiterte Partnerschaft mit Rubrik verbindet Backup-Resilienz mit ransomware-bewusster Automatisierung und veranschaulicht, wie Datenschutz- und Sicherheitssilos konvergieren. Die strategische Positionierung hängt nun davon ab, messbare Resilienz-Ergebnisse zu liefern – mittlere Wiederherstellungszeit, Beseitigung von Richtlinienabweichungen und Generierung regulatorischer Nachweise – anstatt lediglich Funktionsmatrizen aufzuzählen.

Marktführer im SECaaS Bereich

IBM Corporation

Cisco Systems Inc.

Amazon Web Services

Google Cloud

Microsoft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Nachfrage der Unternehmen schafft Freiräume für SECaaS-Angebote, die operative Reibungsverluste bei SOC- und Schwachstellenbehebung durch KI-native Workflows und standardisierte Kontrollsets reduzieren. Die Auswahl der CrowdStrike-Falcon-Plattform durch Ernst and Young für agentische SOC-Dienste, beschleunigt durch NVIDIA AI im März 2026, ist ein konkretes Signal für die Bereitschaft der Käufer, ergebnisorientierte Erkennung und Reaktion als Dienstleistung zu beschaffen, anstatt interne Analystenkapazitäten auszubauen. Branchenverbände treiben zudem Standardisierungsbemühungen voran, darunter die Cloud Security Alliance, die im April 2026 die Standardisierung des SaaS Security Configuration Framework (SSCF) fördert, was Anbieter unterstützt, die Richtlinienvorlagen, Rules-as-Code-Kontrollen und auditfähige Berichterstattung über heterogene SaaS-Bestände hinweg bündeln können.

Regierungs- und Programme für regulierte Workloads eröffnen weiterhin Beschaffungswege für akkreditierte cloud-bereitgestellte Sicherheit, insbesondere dort, wo Basiskonfigurations- und Cloud-Sicherheitsrichtlinienaktualisierungen formalisiert werden. In den Vereinigten Staaten weist NSPM-12 (Juni 2026) Aktualisierungen der nationalen Sicherheitsrichtlinie für Cloud-Sicherheit über das Committee on National Security Systems an und verschärft die Erwartungen an Sicherheitsbasislinien bei der Cloud-Nutzung auf nationalem Sicherheitsniveau, was die Nachfrage nach SECaaS-Anbietern erhöht, die Konfigurationskonformität nachweisen und Kontrollen konsistent über hybride Bereitstellungen hinweg durchsetzen können. Auf der Angebotsseite schaffen telekommunikationsgeführte Bündelung und netzwerkeingebettete Sicherheit Vertriebschancen für Anbieter, die auf Gateway- oder Edge-Ebene integrieren, unterstützt durch Betreiberinitiativen und mehrjährige Vereinbarungen, die Netzwerkintelligenz mit Cybersicherheitsdiensten kombinieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Linux Foundation startete Akrites, um kritische Open-Source-Software gegen KI-gestützte Cyberbedrohungen zu stärken, unterstützt durch Gründungsverpflichtungen von AWS, Cisco, Google, IBM und Microsoft. Die Initiative hebt die Härtung der Software-Lieferkette als gemeinsame Bereitstellungsebene für Cloud-Sicherheitsdienste hervor und hilft SECaaS-Anbietern, das systemische Drittanbieter-Risiko über mandantenfähige Plattformen hinweg zu reduzieren.

- Mai 2026: IBM erweiterte sein Unternehmenssicherheitsprogramm mit Einführungen einschließlich IBM Concert und Secure Coder und positionierte KI-gestützte Triage und Behebung näher am täglichen Sicherheitsbetrieb. Durch die Betonung automatisierter Schwachstellenpriorisierung und Workflow-Integration unterstützt die Veröffentlichung SECaaS-Modelle, die messbare operative Ergebnisse anstatt einzelner Werkzeuge verkaufen.

- Juli 2025: Allot unterzeichnete eine mehrjährige Vereinbarung mit einem Tier-1-Telekommunikationsbetreiber in der EMEA-Region für integrierte Netzwerkintelligenz und Cybersicherheitsdienste auf Basis seiner SG Tera-III-Plattform. Der Deal unterstreicht Telekommunikationsbetreiber als skalierbaren Kanal für Sicherheitsdienste, die auf Netzwerkebene bereitgestellt werden, und erweitert den Vertrieb von SECaaS über den traditionellen Direktvertrieb an Unternehmen hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist Security as a Service als abonnementbasierte Bereitstellung von Cybersicherheitsfunktionen definiert, wobei der Dienst von einem Anbieter gehostet und verwaltet und von Unternehmen über Cloud-Bereitstellung genutzt wird.

Ausschlüsse des Umfangs: Einmalige Hardwarekäufe und Umsätze mit Sicherheitsprodukten ohne Abonnement sind ausgeschlossen, wo immer sie getrennt von Servicevertragsumsätzen ausgewiesen werden.

Übersicht der Segmentierung

- Nach Lösung

- Identitäts- und Zugriffsmanagement (IAM)

- Sicheres E-Mail-Gateway

- Sicheres Web-Gateway

- Cloud Access Security Broker (CASB)

- Security Information and Event Management (SIEM)

- Schwachstellenmanagement

- Weitere Lösungen

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybrid-Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Regierung und Verteidigung

- Einzelhandel und E-Commerce

- Fertigung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um die anfängliche Nachfragegeschichte aufzubauen und Annahmen zu vermeiden, die in einem Kundengespräch nicht erklärt werden können. Wir überprüften öffentliche Indikatoren zu Cybersicherheit und Cloud-Adoption und ordneten diese dann Ausgabemustern für Dienste und Beschaffungsverhalten von Unternehmen zu.

Typischerweise verwendete Quellentypen umfassen offizielle Veröffentlichungen wie Leitlinien von NIST und CISA, Material zur Offenlegung von Cybersicherheitsvorfällen von FTC und SEC, Indikatoren zur digitalen Wirtschaft von OECD und Weltbank, ITU-Reihen zu Telekommunikation und Konnektivität sowie peer-reviewte Sicherheitsforschung von IEEE oder ACM. Wir haben zudem Unternehmensmeldungen, Investorenpräsentationen, seriöse Presseberichterstattung und Websites von Verbänden herangezogen, um zu überprüfen, wie Preisgestaltung und Servicepaketierung beschrieben werden. Für Unternehmensfinanzdaten, Nachrichtenkontext und Patentaktivität nutzten wir selektiv kostenpflichtige Datenbankabonnements, um die Kreuzvalidierung zu beschleunigen. Die oben genannten Desk-Quellen sind exemplarisch, und viele weitere öffentliche Referenzen wurden für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um dort Belastungstests durchzuführen, wo Desk Research die täglichen Beschaffungsentscheidungen nicht vollständig erklären konnte. Die wichtigsten Klärungen betrafen, wie Sicherheitsdienste gebündelt werden, wie Verträge über die Zeit preislich gestaltet werden und was die Nachfrage zwischen E-Mail-, Web-, Identitäts- und Überwachungsdiensten verschiebt. Wir sprachen mit einer Mischung aus Dienstanbietern, Kanal- und Systemlieferpartnern und Unternehmenskäufern in den wichtigsten Regionen, sodass Annahmen zu Adoption, Verlängerungsmustern und Preisrealisierung vor der Finalisierung des Modells überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 14 % | APAC: 44 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 29 % | EMEA: 32 % |

| Kleinere Anbieter: 14 % | Manager: 57 % | Amerika: 24 % |

Marktdimensionierung & Prognose

Die Dimensionierung basiert auf einer Top-Down- und Bottom-Up-Logik. Zunächst wird der Nachfragepool aus Signalen zu Unternehmenssicherheitsausgaben und der Intensität der Cloud-Migration rekonstruiert und anschließend gegen die Realität auf der Angebotsseite abgeglichen. Um das Modell praktikabel zu halten, werden Gesamtsummen durch selektive Bottom-Up-Näherungen bestätigt, wie z. B. stichprobenartige Umsatzaufteilungen von Anbietern, Kanalprüfungen und einen Plausibilitätscheck des ASP je Volumen für Abonnementverträge. Wenn die implizierte Durchdringung oder das Verlängerungsverhalten unrealistisch erscheint, werden diese Prüfungen zur Anpassung des Aufbaus verwendet.

Zu den Inputs, die das Modell geprägt haben, gehören die Einführung von Cloud-Workloads, das Wachstum der Nutzung von Identitäts- und Zugriffsmanagement, die Anbindungsraten von Secure Email und Secure Web Gateway, der Vorfall- und Compliance-Druck (wie er sich in Offenlegungs- und Leitlinientrends widerspiegelt) sowie die von Käufern gemeldeten Verlängerungs- und Vertragslaufzeitmuster. Für Prognosen wird eine Szenarioanalyse verwendet, sodass Änderungen bei der Preisgestaltung (zum Beispiel Pro-Nutzer- versus Pro-Workload-Paketierung), der Adoptionsgeschwindigkeit und den Verlängerungsraten angepasst werden können, ohne das gesamte Modell neu zu schreiben. Wenn Bottom-Up-Prüfungen Lücken aufweisen, werden fehlende Teile durch konservative Durchdringungsbereiche behandelt, die vor der endgültigen Festlegung der Marktgesamtsummen erneut mit Interviewfeedback validiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schritten, damit kein einzelner Datenpunkt das Ergebnis unbemerkt beeinflusst. Wir vergleichen modellierte Gesamtsummen mit unabhängigen Signalen, wie der Entwicklungsrichtung der Cloud-Sicherheitsausgaben, Kommentaren zum Unternehmenssicherheitsbudget und Verschiebungen im Servicemix. Anschließend werden Ausreißer überprüft, bis die Abweichung erklärbar ist.

Vor der endgültigen Freigabe werden Annahmen über Lösungen und Regionen hinweg erneut überprüft, gefolgt von einer internen Überprüfungsrunde, die sich auf Rechenarithmetik, Währungshandhabung und Jahresabgleich konzentriert. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn eine wesentliche Änderung bei Preisgestaltung, Regulierung oder Servicepaketierung festgestellt wird. Kurz vor der Auslieferung wird eine erneute Prüfung durchgeführt, damit die Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Security as a Service von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Security as a Service können sich unterscheiden, selbst wenn der Themenname gleich klingt. Die Unterschiede ergeben sich in der Regel daraus, wie Anbieter Abonnementpreise behandeln, welches Jahr und welcher Zeitpunkt der Währungsumrechnung verwendet werden und ob benachbarte Managed-Security-Kategorien in dieselbe Kategorie einbezogen werden.

Wenn das Modell aktualisiert wird, können der Zeitpunkt der Wechselkurse, die Art und Weise, wie der durchschnittliche Abonnementpreis über den Prognosezeitraum gestuft wird, und die Validierungsprüfungen gegen Verlängerungs- und Adoptionssignale die endgültige Zahl um Milliarden verschieben. Deshalb wird der Wert für 2025 von 14,07 Mrd. USD bei Mordor Intelligence an einen einheitlichen jährlichen Aktualisierungszyklus und Währungszeitpunkt angepasst gehalten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,07 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 21,63 Mrd. USD (2025) | Diese Schätzung scheint einen breiteren Warenkorb zu verwenden, der umfassendere Cloud-Sicherheitsdienste und benachbarte Managed-Angebote umfassen kann, und sie kann auch einen anderen Ansatz zum ASP-Aufbau für gebündelte Abonnements über das Basisjahr hinweg widerspiegeln. |

| Branchenforschungsgruppe B | 19,15 Mrd. USD (2025) | Die Zahl orientiert sich an einer anderen Basisjahr-Abgrenzung und kann davon beeinflusst werden, wie hybride Bereitstellungen und Sicherheitsbetriebsdienste gezählt werden, was verändert, welcher Anteil als reine abonnementbasierte Security as a Service behandelt wird. |

Die Spannweite zwischen den drei Werten lässt sich vor allem durch Abgrenzungen und Zeitpunkte erklären, nicht durch Rechenfehler. Sobald der Umfang auf abonnementbasierte Sicherheitsdienste beschränkt und die Jahres- und Währungsbehandlung festgelegt ist, werden die Dimensionierungsschritte wiederholbar, und die Prognose lässt sich leichter gegen tatsächliches Adoptions- und Verlängerungsverhalten prüfen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des SECaaS Marktes?

Die SECaaS Marktgröße beträgt im Jahr 2026 16,61 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 38,05 Milliarden USD erreichen.

Welches Lösungssegment hat den größten Marktanteil?

Das Identitäts- und Zugriffsmanagement führt mit einem SECaaS Marktanteil von 24,32 % im Jahr 2025.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Cloud-SECaaS-Bereitstellungen expandieren bis 2031 mit einer CAGR von 19,52 %.

Warum ist der BFSI-Sektor ein stark wachsender Nutzer?

Steigende regulatorische Anforderungen und Zero-Trust-Initiativen veranlassen BFSI-Organisationen zur Einführung von SECaaS-Plattformen, was zu einer prognostizierten CAGR von 18,55 % bis 2031 führt.

Welche geografische Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 19,12 % wachsen, angetrieben durch aggressive Cloud-Migrationsprogramme und sich entwickelnde Datenschutzgesetze.

Wie beeinflusst die Zero-Trust-Architektur die SECaaS-Nachfrage?

Zero-Trust-Frameworks erfordern identitätszentrierte Kontrollen, die am Edge bereitgestellt werden, was cloud-native Security Service Edge-Plattformen zum effizientesten Bereitstellungsmechanismus macht und die gesamte SECaaS Marktakzeptanz beschleunigt.

Seite zuletzt aktualisiert am: