Vereinheitlicht Kommunikation-als-eine-Dienstleistung (UCAAs) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

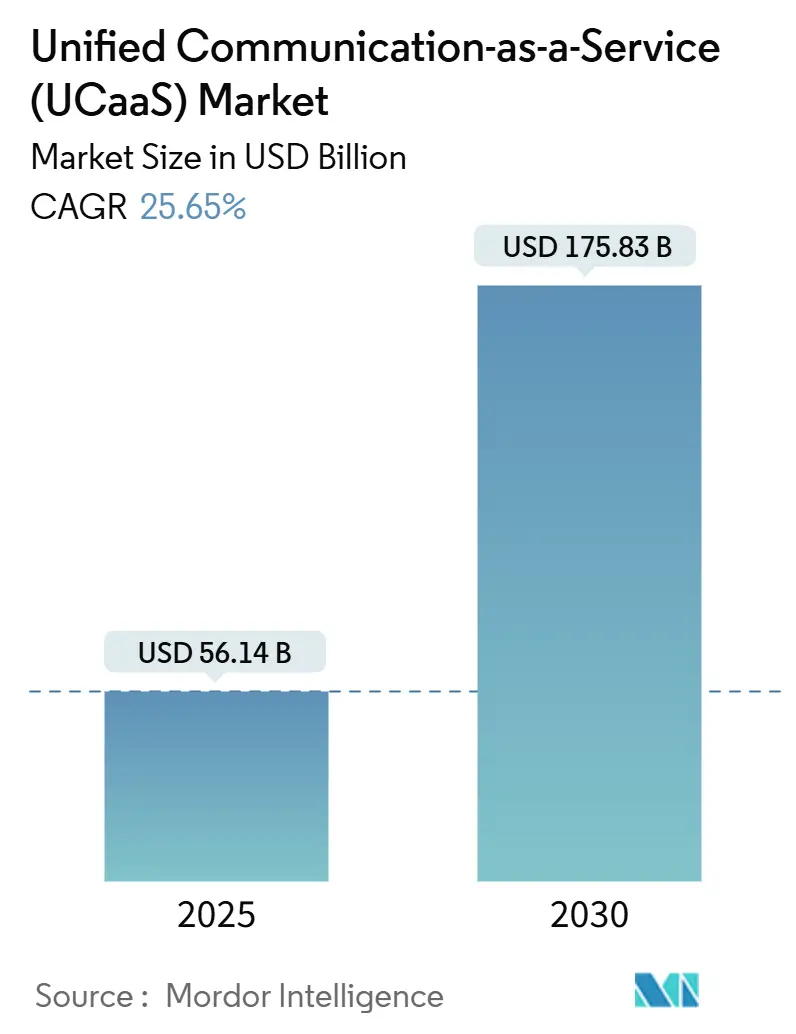

| Marktgröße (2025) | 56.14 Milliarden US-Dollar |

| Marktgröße (2030) | 175.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.65% CAGR |

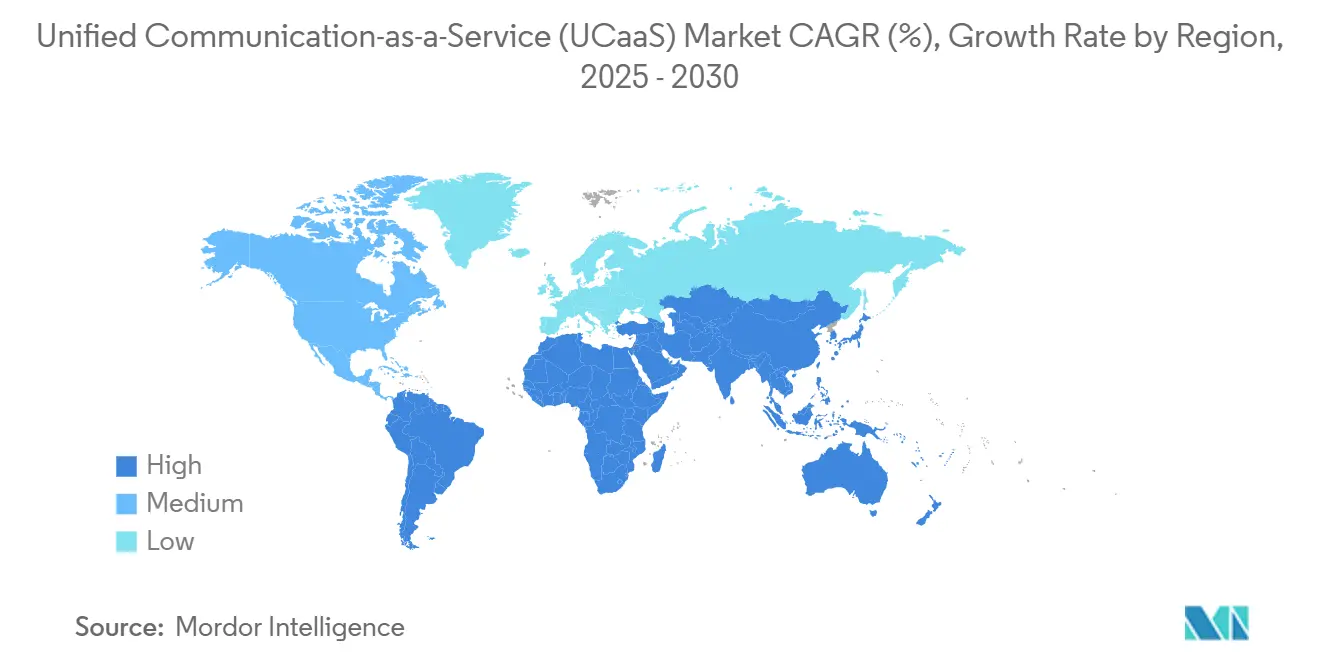

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Vereinheitlicht Kommunikation-als-eine-Dienstleistung (UCAAs) Marktanalyse von Mordor Intelligenz

Der UCAAs Markt wird auf 56,14 Milliarden USD im Jahr 2025 bewertet und soll bis 2030 175,83 Milliarden USD erreichen, mit einer CAGR von 25,65%. Die rasante Expansion wird durch unternehmensweite Konsolidierung fragmentierter Kommunikationstools, messbaren ROI durch KI-gestützte Produktivitätsfunktionen und einem Wendepunkt bei der Wolke-Telefonie-Adoption angetrieben, der nun weit über den grundlegenden Sprachersatz hinausgeht. Nordamerikanische Unternehmen stellen weiterhin den größten regionalen Anteil dar, doch Asien-Pazifik wächst mit zweistelligen Raten, da 5 g-Netzwerke und Mobil-First-Strategien Frontline-Anwendungsfälle erschließen. Große Organisationen bleiben die primären Umsatzträger, aber kostenorientierte KMU übernehmen Pay-als-you-go-Modelle, die sie von Kapitalausgaben befreien und gleichzeitig die Resilienz erhöhen. Anbieter, die UCAAs mit CCaaS und CPaaS integrieren, erweitern ihren Wallet Share, und sicherheitsorientierte regionale Datenresidenz-Frameworks werden zu einer Grundanforderung, die globale Roll-outs prägt.

Wichtige Erkenntnisse des Berichts

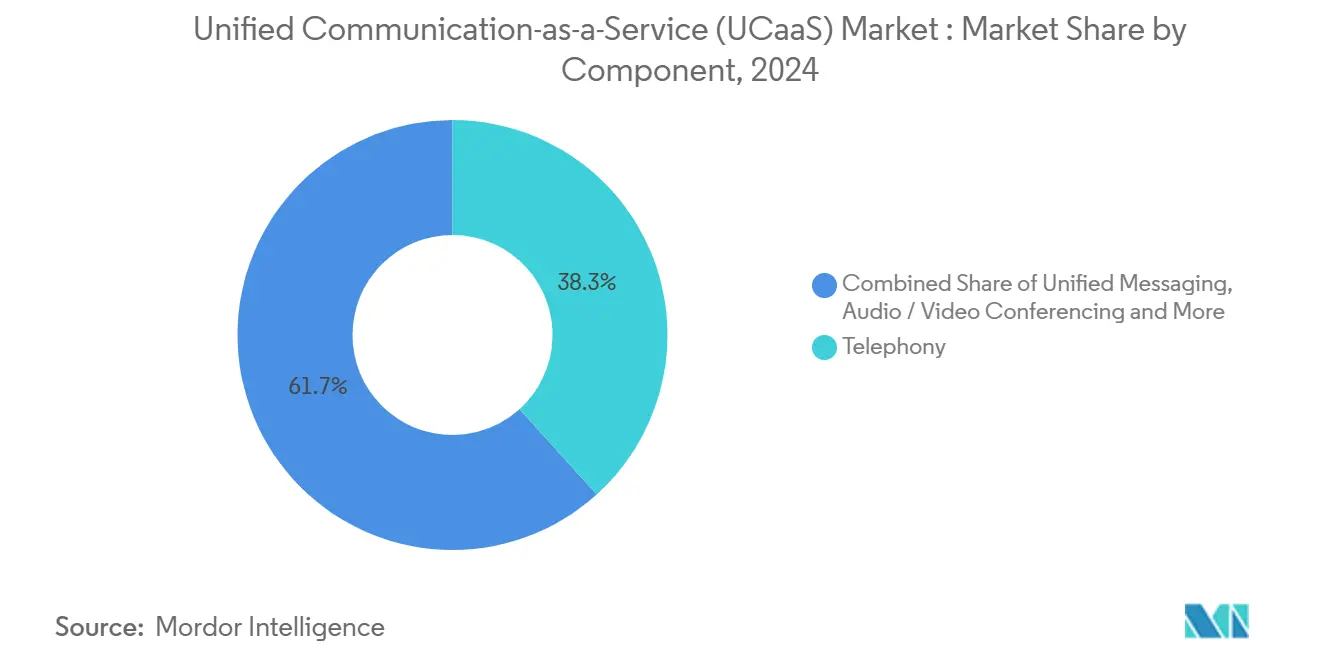

- Nach Komponente behielt die Telefonie 38,3% des UCAAs Marktanteils im Jahr 2024, während Kollaborationsplattformen eine CAGR von 28,3% bis 2030 verzeichnen sollen.

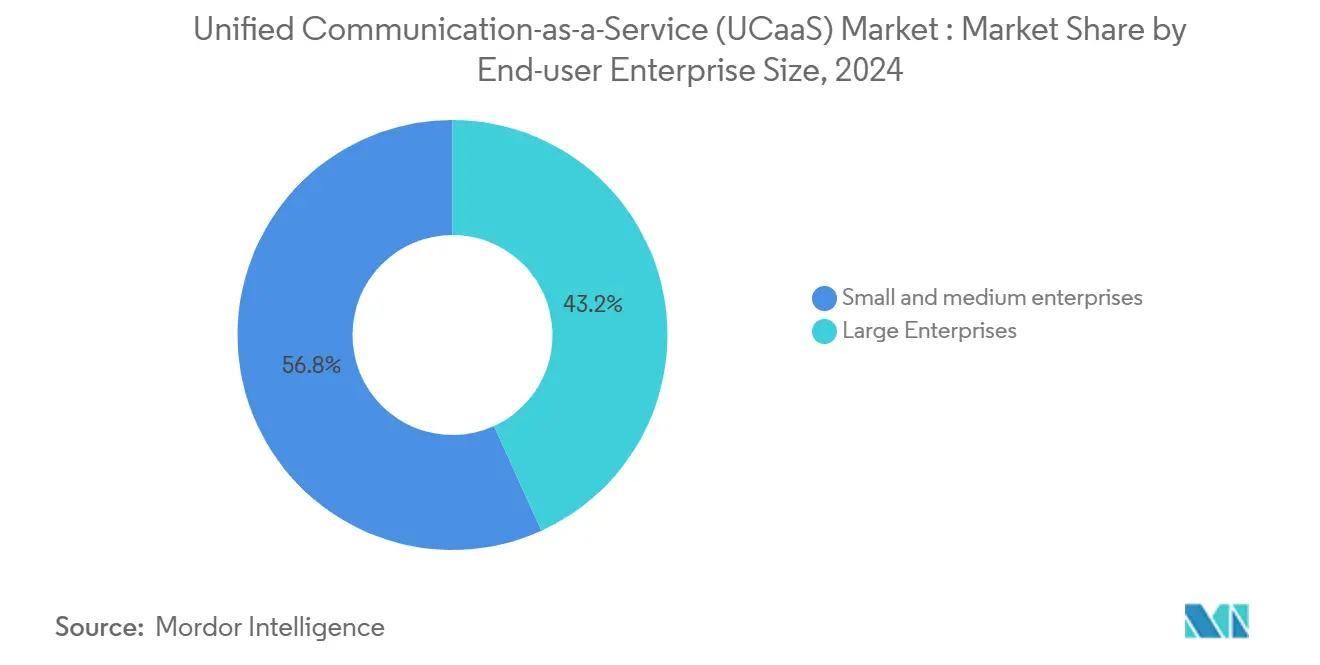

- Nach Unternehmensgröße hielten Großunternehmen 46,8% des Umsatzanteils im UCAAs Markt 2024; KMU sollen bis 2030 mit einer CAGR von 27,8% expandieren.

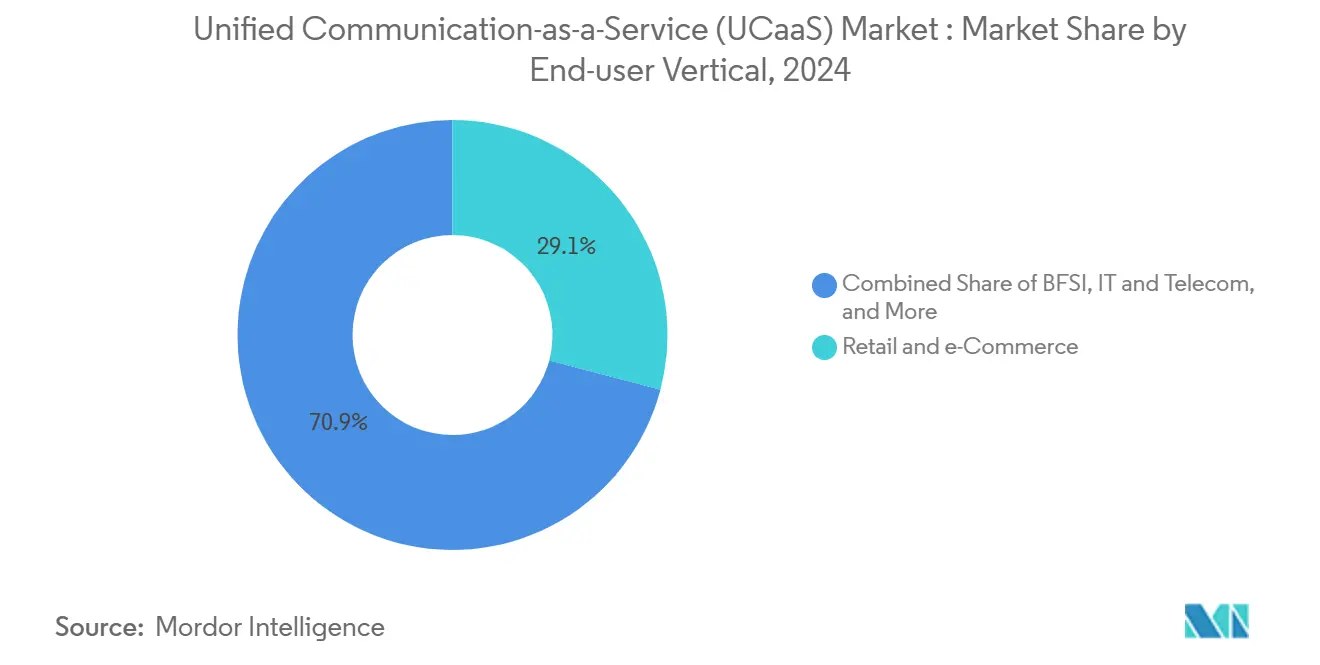

- Nach Endnutzer-Branche führte bfsi mit 21,6% der UCAAs Marktgröße 2024, während Einzelhandel und e-Handel bis 2030 eine CAGR von 29,1% verzeichnen sollen.

- Nach Geografie beherrschte Nordamerika 43,4% des UCAAs Marktes 2024, doch Asien-Pazifik wird bis 2030 eine CAGR von 30,4% erwarten.

- Microsoft, RingCentral und Cisco zusammen erreichten einen kombinierten UCAAs Marktanteil von 58% im Jahr 2024.

Globale Vereinheitlicht Kommunikation-als-eine-Dienstleistung (UCAAs) Markttrends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Pay-als-you-go OPEX-Modell zieht kostenorientierte KMU an | +4.2% | Global; stärkste Adoption In Asien-Pazifik und Südamerika | Mittelfristig (2-4 Jahre) |

| Fernbedienung- und Hybrid-Arbeitsrichtlinien stimulieren Work-from-Anywhere-Nachfrage | +6.8% | Nordamerika und Europa führend; globale Relevanz | Kurzfristig (≤ 2 Jahre) |

| Integration von UCAAs mit CCaaS und CPaaS erweitert Wallet Share | +3.9% | Nordamerika und Europa; Ausbreitung nach Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| KI-gestützte Produktivitätstools verbessern ROI | +5.1% | Entwickelte Märkte führend; globale Adoption | Langfristig (≥ 4 Jahre) |

| 5 g-getriebenes mobiles UCAAs für Frontline-Arbeiter | +2.7% | Asien-Pazifik Kern; Übertragung nach Nordamerika und EMEA | Langfristig (≥ 4 Jahre) |

| FedRAMP-Grad sicheres UCAAs erschließt regulierte Branchen | +1.8% | USA Kern; globale Expansion | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pay-as-you-go OPEX-Modell zieht kostenorientierte KMU an

Gehostete UCAAs-Lösungen ermöglichen es kleineren Unternehmen, kapitalintensive PBX-Systeme durch vorhersagbare monatliche Gebühren zu ersetzen, was bis zu 55% Kosteneinsparungen gegenüber lokaler Telefonie erzielt. KMU stellen folglich die am schnellsten wachsende Nutzergruppe dar und verzeichnen eine CAGR von 27,8% von 2024 bis 2030. Sicherheit ist genauso wichtig wie Kosten: 51,3% der KMU nennen Cyber-Schutz als ihre oberste Technologiepriorität und sehen Unternehmens-Wolke-Abwehr als überlegen gegenüber internen Schutzmaßnahmen. Die Adoption ist besonders stark In den aufstrebenden Märkten Asien-Pazifik und Lateinamerika, wo lokale Konnektivitätspartner Sprache, Video und Messaging mit 5 g-Mobilzugang bündeln, um einen vollständig verwalteten Dienstleistung zu liefern.

Remote- und Hybrid-Arbeitsrichtlinien festigen Work-from-Anywhere-Nachfrage

Hybride Zeitpläne sind jetzt dauerhaft, mit 91% der Arbeitgeber, die Flexibel Arbeit anbieten und 98% der Meetings mit mindestens einem Fernbedienung-Teilnehmer.[1]Chuck Robbins, \"Hybrid Work Is Here Zu Stay, \" Cisco, cisco.com Eine einheitliche Plattform, die Sprache, Video, Chat und Dateiaustausch kombiniert, ist zu geschäftskritischer Infrastruktur geworden, nicht zu einem optionalen Tool. Mitarbeiter verlieren täglich 36 Minuten, wenn sie mehrere Apps jonglieren müssen, was CIOs dazu veranlasst, sich überschneidende Dienstleistungen zu konsolidieren. Nordamerikanische Unternehmen modernisieren veraltete Meetingräume mit KI-unterstützten Geräten, die Sprecher automatisch einrahmen und live-Untertitel generieren, während europäische Firmen datenschutzorientierte Datenbehandlung In Übereinstimmung mit der DSGVO betonen.

Integration von UCaaS mit CCaaS und CPaaS erweitert Wallet Share

Unternehmen, die integrierte Sprach-, Video-, Kontakt-Center- und programmierbare APIs einsetzen, melden 53% Umsatzsteigerungen und 6% Kostenreduktionen im Vergleich zu isolierten Umgebungen.[2]John Marlow, \"RingCentral Q4 2024 Earnings Anruf Transcript, \" RingCentral, ringcentral.com API-fähige Architekturen ermöglichen es mittelgroßen Firmen, Kontakt-Center-Funktionalität ohne Gabelstapler-Upgrades hinzuzufügen, was klebrige mehrjährige Verträge fördert. In den USA erwarten 100% der befragten Es-Führungskräfte eine einzel-Anbieter-UCAAs-CCaaS-Umgebung innerhalb von 24 Monaten, was die Reifung des UCAAs Marktes über Commodity-VoIP hinaus signalisiert.

KI-gestützte Produktivitätsfunktionen steigern ROI

Echtzeit-Transkription, automatisierte Zusammenfassungen und Stimmungsanalysen transformieren Meeting-Inhalte In durchsuchbares Wissen und sparen durchschnittlich 10-18 Minuten Post-Anruf-Administration pro Benutzer.[3]Pure IP Team, \"Copilot Integration Brings KI Zu Teams Calls, \" PureIP, pureip.com Sprachbots In Restaurantketten-Rollouts haben 30% der zuvor verpassten Anrufe erfasst und 760% jährlichen ROI geliefert, was unterstreicht, wie KI das UCAAs-Wertversprechen von Konnektivität zu Leistung verschiebt. Die Adoption schreitet schnell voran: 45,8% der Unternehmen nutzen bereits KI-Meeting-Assistenten, eine Zahl, die bis Ende 2025 auf 65,7% steigen soll.

Beschränkungen-Auswirkungsanalyse*

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Fähigkeitslücke bei mehrere-Anbieter-UC-Stacks verlängert Migrationen | −3.4% | Global; am akutesten In entwickelten Volkswirtschaften | Mittelfristig (2-4 Jahre) |

| Steigende Toll-Betrug- und SIP-Trunk-Sicherheitsverletzungen erhöhen TCO | −2.8% | Global; größeres Risiko In Regionen mit schwächeren Cyber-Gesetzen | Kurzfristig (≤ 2 Jahre) |

| Sprachqualitätsvarianz bei öffentlichen Internet-Verbindungen | −1.9% | Ländliche und aufstrebende Märkte am meisten betroffen | Mittelfristig (2-4 Jahre) |

| Nationale Datensouveränitätsbeschränkungen | −2.1% | Europa und Asien-Pazifik primär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fähigkeitslücke bei Multi-Vendor-UC-Stacks verlängert Migrationszyklen

Unternehmen nennen einen Mangel an Wolke-nativen Sprach-Ingenieuren und API-Integrationsspecialisten als Haupthindernis für die Migration, wobei 62% der Es-Führungskräfte Verzögerungen melden.[4]Satya Nadella, \"Microsoft FY 2024 10-K, \" Microsoft, microsoft.com Größere Organisationen kämpfen damit, Legacy-PBX, SIP-Trunking und neue KI-Dienstleistungen ohne Ausfallzeiten zu verbinden, was die Abhängigkeit von kostspieligen Systemintegratoren erzwingt. Dieser Engpass ist besonders sichtbar im Bankwesen und Gesundheitswesen, wo Sicherheitsprüfungen die Projektlaufzeiten verlängern.

Steigende Toll-Fraud- und SIP-Trunk-Sicherheitsverletzungen erhöhen TCO

Telekommunikationsbetrug entzieht jährlich 28,3 Milliarden USD und gefährdet UCAAs-Kostenvorteile. In einem viel beachteten Fall verlor eine mittelgroße Architekturfirma 166.000 USD durch betrügerische internationale Anrufe, nachdem Angreifer SIP-Anmeldedaten manipuliert hatten. Sicherheitsmaßnahmen wie Session Grenze Controller, mehrere-Faktor-Authentifizierung und Anruf-Anomalie-Erkennung erhöhen Kosten und Komplexität, bleiben jedoch für geschäftskritische Rollouts obligatorisch.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Kollaborationsplattformen fordern Telefonie-Dominanz heraus

Telefonie machte 38,3% des UCAAs Marktanteils 2024 aus, doch Kollaborationsplattformen wachsen mit einer CAGR von 28,3% und spiegeln den Schwenk von eigenständiger Sprache zu integriertem Video, Chat und Inhalt-Sharing wider. Vereinheitlicht Messaging und Mehrparteien-Konferenztools sichern sich laufende Budgetpriorität, da CIOs Produktivitätsgewinne suchen. Investitionen fließen In KI-erweiterte Features wie live-Übersetzung, Echtzeit-Whiteboarding und automatisierte Aktionsverfolgung, die Meetings In Unternehmenswissen umwandeln.

Die UCAAs Marktgröße für Kollaborationsplattformen soll bis 2030 82 Milliarden USD erreichen, was die Adoption In allen Branchen widerspiegelt. Telefonie bleibt wesentlich für regulierte Anrufaufzeichnung und Notdienste, aber Kommoditisierungsdruck besteht fort. Anbieter differenzieren sich über eingebettete Analytik, garantierte Dienstleistung-Qualität und regionale Datenresidenz, die öffentliche Anforderungen erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Unternehmensgröße: KMU treiben Wachstum trotz Großunternehmen-Dominanz

Große Organisationen hielten 56,8% des Umsatzes 2024, doch KMU stellen den dynamischsten Nachfragepool dar und expandieren mit 27,8% CAGR. Wolke-Ökonomie ermöglicht kleineren Firmen den Zugang zu unternehmensweiten Sprach-, Video- und Omnichannel-Dienstleistungen ohne Kapitalinvestition. Sicherheitsprioritäten bleiben wichtig: 51,3% der KMU weisen mehr als ein Fünftel der Es-Budgets für Cyber-Kontrollen zu und bevorzugen Anbieter, die erweiterten Bedrohungsschutz bündeln.

Die UCAAs Marktgröße für KMU soll bis 2030 64 Milliarden USD überschreiten. Im Gegensatz dazu konzentriert sich die Fortune-500-Adoption auf komplexe globale Rollouts, Integration von Legacy-PBX-Beständen und Datensouveränitäts-Einhaltung In Jurisdiktionen wie Deutschland und Japan. Gemanagt Dienstleistung Anbieter, die 24/7-Unterstützung und Expertise In mehrere-Tenant-Architektur bieten, gewinnen bei ressourcenbegrenzten Es-Abteilungen an Zugkraft.

Nach Endnutzer-Branche: Einzelhandels-Transformation beschleunigt sich über BFSI-Führung hinaus

bfsi trug 21,6% zum Umsatz 2024 bei, basierend auf Einhaltung-Bettürfnissen, sicherer Aufzeichnung und hoch-berühren-Kundeninteraktionen. Einzelhandel und e-Handel sind jedoch auf Kurs für eine CAGR von 29,1%, da Omnichannel-Strategien einheitliche Sprach-, Chat- und Sozial-Engagement-Lösungen erfordern. Logistik-Tracking, Curbside-Pickup und Click-Und-Collect-Workflows hängen von Echtzeit-Kommunikation zwischen Verbrauchern, Ladenpersonal und Lieferketten-Partnern ab.

Die UCAAs Marktgröße für Einzelhandel soll bis 2030 36 Milliarden USD erreichen, während Gesundheitswesen, Regierung und Fertigung weiterhin branchenspezifische UCAAs-Pakete adoptieren, die HIPAA, FedRAMP und geschäftskritische Betriebszeit adressieren. Mobil Endgeräte mit 5 g-Konnektivität ermöglichen es Klinikern, Feldtechnikern und Lagermitarbeitern, ohne Tischtelefone zu kollaborieren, was demonstriert, wie vertikale Nuancen Produkt-Roadmaps prägen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Nordamerika führte den UCAAs Markt mit 43,4% Umsatzanteil 2024 dank weit verbreiteter Wolke-Reife, robuster Breitband-Infrastruktur und etablierter Microsoft Teams-Deployments. Die USA profitieren zusätzlich von FedRAMP-zertifizierten Angeboten, die öffentliche Aufträge erschließen. Das Wachstum verlangsamt sich auf niedrige zweistellige Werte, da die Penetration nahe der Sättigung ist, doch KI-Integration, Kontakt-Center-Konvergenz und Frontline-Worker-Lösungen halten die Ausgabenmomentum intakt.

Europa folgt mit stetigem Uptake In Großbritannien, Deutschland und Frankreich. DSGVO, das Gesetz über digitale Märkte und bevorstehende nationale Wolke-Regulierungen veranlassen Unternehmen, Anbieter mit lokalen Rechenzentren und plattformübergreifender Interoperabilität zu bevorzugen. Unabhängige Dienstleistung Anbieter gewinnen Marktanteile durch Anpassung von Lösungen an sprachliche Anforderungen und vertikale Einhaltung-Regeln, besonders In Gesundheit und öffentlicher Verwaltung.

Asien-Pazifik liefert die stärkste Trajektorie mit einer CAGR von 30,4% bis 2030. Nationale 5 g-Abdeckung, reine Mobil-Belegschaft und staatlich geförderte digitale Agenden treiben die Adoption In Japan, Südkorea, Singapur und Australien voran. Südostasiatische Nationen überspringen Festnetz-Limitierungen, wobei Wolke-natives UCAAs mehrsprachige Bettürfnisse und Preispunkte für KMU erfüllt. Die UCAAs Marktgröße In Asien-Pazifik soll Nordamerika bis 2030 angleichen, wenn die aktuelle Dynamik anhält. Lateinamerika und der Nahe Osten und Afrika liegen zurück, zeigen aber steigende Opportunitäten durch Glasfaser- und 4G/5 g-Rollouts, die Zugangskosten für Wolke-Kommunikation senken.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf Plattformbreite, KI-Differenzierung und Einhaltung-getriebene Datenresidenz. Microsoft konvertiert weiterhin Büro 365-Abonnenten zu Teams Phone-Lizenzen und verstärkt die Produktivitäts-Suite-Bindung. RingCentral hält 20% globalen UCAAs Marktanteil und verzeichnete 612 Millionen USD Quartalsumsatz, angetrieben von RingSense KI, die Meeting-Insights automatisiert. Cisco, Zoom und 8x8 betonen Offenheit durch APIs und Kontakt-Center-Modul, die Chatbots und Stimmungsanalytik einbetten.

Telekommunikations-Incumbents wie Verizon, BT und Deutsche Telekom nutzen Netzwerk-Assets, um Sprachqualität zu garantieren und SD-WAN, Sicherheit und Mobilität zu bündeln. Neue Marktteilnehmer nutzen 5 g-Rand-Berechnung für Mobil-First-Erfahrungen In Logistik, Fertigung und Feldservices. Konsolidierung läuft: Ericssons Akquisition von Vonage richtet Unternehmens- und Träger-Ökosysteme neu aus, während Mitels Kauf von Unify seine installierte Basis über 75 Millionen Nutzer hebt. Partnerschaften mit Hyperscalern erweitern die globale Reichweite, da Anbieter regionale PoPs für Datensouveränitäts-Statuten implementieren.

Anbieterstrategien spiegeln drei Imperative wider: UCAAs mit CCaaS und CPaaS integrieren, um größere Budgets zu erfassen; KI einbetten, die greifbare Produktivitätsmetriken liefert; und regionale Einhaltung-Zertifizierungen von FedRAMP hoch bis IRAP und ENS aufrechterhalten. Firmen, die diese Benchmarks erfüllen, sind am besten positioniert, um anhaltendes zweistelliges UCAAs-Marktwachstum zu reiten.

Vereinheitlicht Kommunikation-als-eine-Dienstleistung (UCAAs) Branchenführer

-

8X8 Inc.

-

Cisco Systeme Inc.

-

Zoom

-

RingCentral

-

Microsoft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Mitel finalisierte die Übernahme von Unify und schuf den zweitgrößten Vereinheitlicht Kommunikation-Anbieter mit mehr als 75 Millionen Nutzern weltweit.

- Mai 2025: Avaya und RingCentral vertieften ihre Partnerschaft durch Einbettung von RingSense KI In hybride Deployments über An-Premises- und öffentlich-Wolke-Umgebungen hinweg.

- März 2025: Cox Geschäft und RingCentral kündigten eine Allianz an, um Hochgeschwindigkeits-Konnektivität mit KI-gestütztem UCAAs zu kombinieren, einschließlich Kontakt-Center-Erweiterung später im Jahr.

- Januar 2025: Ericsson schloss seine 6,2 Milliarden USD-Akquisition von Vonage ab und integrierte 5 g-Zellulär-Fähigkeiten mit Wolke-Kommunikation, um Unternehmens-Anwendungsinnovation zu beschleunigen.

Globaler Vereinheitlicht Kommunikation-als-eine-Dienstleistung (UCAAs) Marktberichts-Umfang

UCAAs ist ein Wolke-Berechnung-Modell, das Kommunikationstools wie Chat, Anrufe, Dateiaustausch und Videokonferenzen In einer Schnittstelle oder Plattform zum Nutzen aller zusammenbringt.

Der Vereinheitlicht Kommunikation-als-eine-Dienstleistung (UCAAs) Markt ist segmentiert nach Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzer-Branche (bfsi, Einzelhandel, Gesundheitswesen, Regierung und öffentlicher Sektor, Es und Telekommunikation) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden In bilden von Werten (USD) für alle oben genannten Segmente bereitgestellt

| Telefonie |

| Unified Messaging |

| Audio-/Videokonferenzen |

| Kollaborationsplattformen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Life Sciences |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Bildung |

| Andere (Fertigung, Gastgewerbe, etc.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Schweiz | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Indonesien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Rest von Afrika | ||

| Nach Komponente | Telefonie | ||

| Unified Messaging | |||

| Audio-/Videokonferenzen | |||

| Kollaborationsplattformen | |||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzer-Branche | BFSI | ||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Life Sciences | |||

| Regierung und öffentlicher Sektor | |||

| IT und Telekommunikation | |||

| Bildung | |||

| Andere (Fertigung, Gastgewerbe, etc.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Spanien | |||

| Schweiz | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Malaysia | |||

| Singapur | |||

| Vietnam | |||

| Indonesien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Nigeria | ||

| Südafrika | |||

| Rest von Afrika | |||

Wichtige Fragen, die im Bericht beantwortet werden

Was ist die prognostizierte CAGR für den UCAAs Markt zwischen 2025 und 2030?

Der UCAAs Markt soll von 2025 bis 2030 mit einer CAGR von 25,65% wachsen.

Welche Region wird In den nächsten fünf Jahren am schnellsten im UCAAs Markt wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 30,4% bis 2030 verzeichnen und Nordamerika und Europa übertreffen.

Warum adoptieren KMU UCAAs-Lösungen so schnell?

KMU bevorzugen Pay-als-you-go-Preismodelle, die Kapitalausgaben eliminieren, unternehmensweite Sicherheit liefern und Mobil Belegschaften ohne lokale PBX-Hardware unterstützen.

Wie verbessert KI das Wertversprechen von UCAAs-Angeboten?

KI automatisiert Meeting-Transkription, Zusammenfassungen und Stimmungsanalysen, reduziert Admin-Aufgaben um bis zu 18 Minuten pro Meeting und verbessert den ROI.

Was sind die Hauptsicherheitsrisiken bei UCAAs-Deployments?

Hauptrisiken umfassen Toll-Betrug, SIP-Credential-Diebstahl und regionale Datensouveränitäts-Mandate, die sichere, compliant Hosting erfordern.

Seite zuletzt aktualisiert am: