Größe und Marktanteil des asiatisch-pazifischen Marktes für Kommunikation als Plattform als ein Service

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

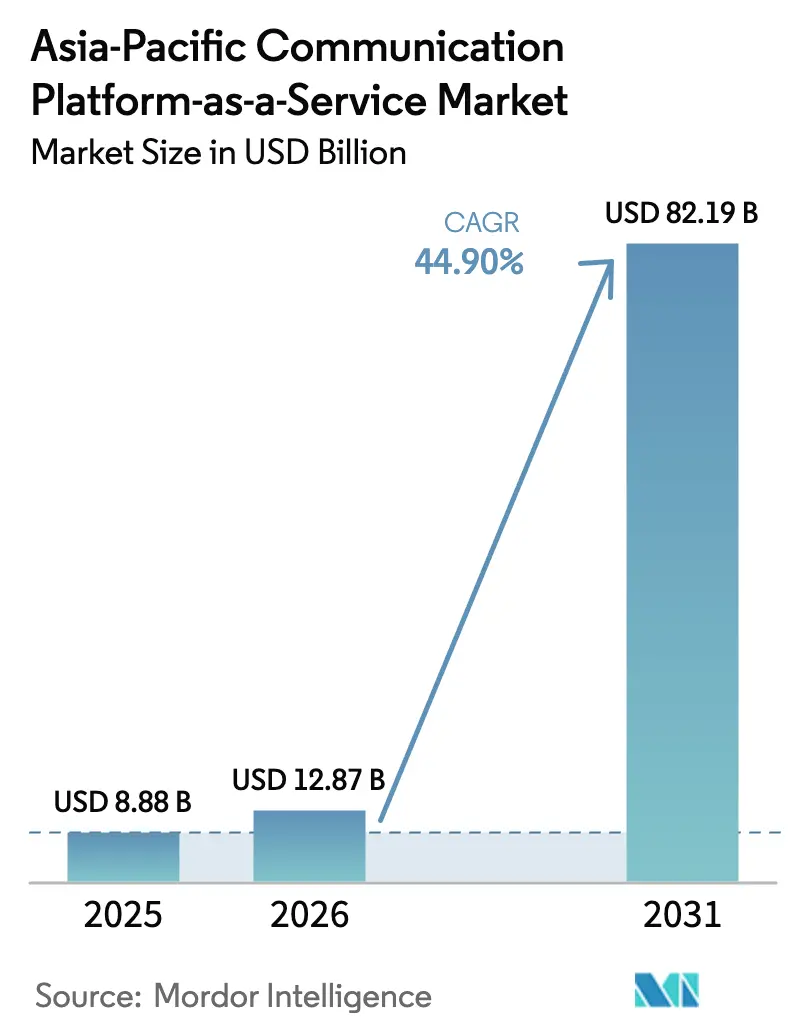

| Marktgröße im Basisjahr (2025) | 8.88 Milliarden US-Dollar |

| Marktgröße (2026) | 12.87 Milliarden US-Dollar |

| Marktgröße (2031) | 82.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 44.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Kommunikation als Plattform als ein Service durch Mordor Intelligence

Die Größe des asiatisch-pazifischen CPaaS-Marktes wird im Jahr 2026 auf USD 12,87 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 8,88 Milliarden, mit Projektionen für 2031, die USD 82,19 Milliarden zeigen, und einem Wachstum von 44,90 % CAGR über 2026–2031. Diese Wachstumsdynamik resultiert aus beschleunigten Programmen zur digitalen Transformation, der Verbreitung cloud-nativer Kommunikationssysteme und einer entschiedenen Verlagerung von Unternehmen hin zu API-gesteuerten Messaging-, Sprach- und Video-Workflows. Chinas 5G-fähige Cloud-Infrastruktur, Indiens fintech-zentrierte Super-Apps und der mobilfirstorientierte Handel in Südostasien verstärken gemeinsam den Adoptionsschwung. Großunternehmen halten die Ausgaben hoch, doch vereinfachte Low-Code-Oberflächen ermöglichen es KMU nun, Echtzeit-Kommunikation ohne spezialisierte Fachkräfte einzubetten und so die adressierbare Basis zu erweitern. Anbieter differenzieren sich durch Multi-Kanal-Orchestrierung, KI-gestützte Analysen und Partnerschaften, die Telekommunikationsnetzwerk-APIs mit erweiterter Sicherheit und Compliance bündeln. Infolgedessen entwickelt sich der asiatisch-pazifische CPaaS-Markt von punktuellen Messaging-Lösungen hin zu integrierten Kundenerlebnisplattformen, die Kanäle, Daten und Automatisierung vereinen.

Wesentliche Erkenntnisse des Berichts

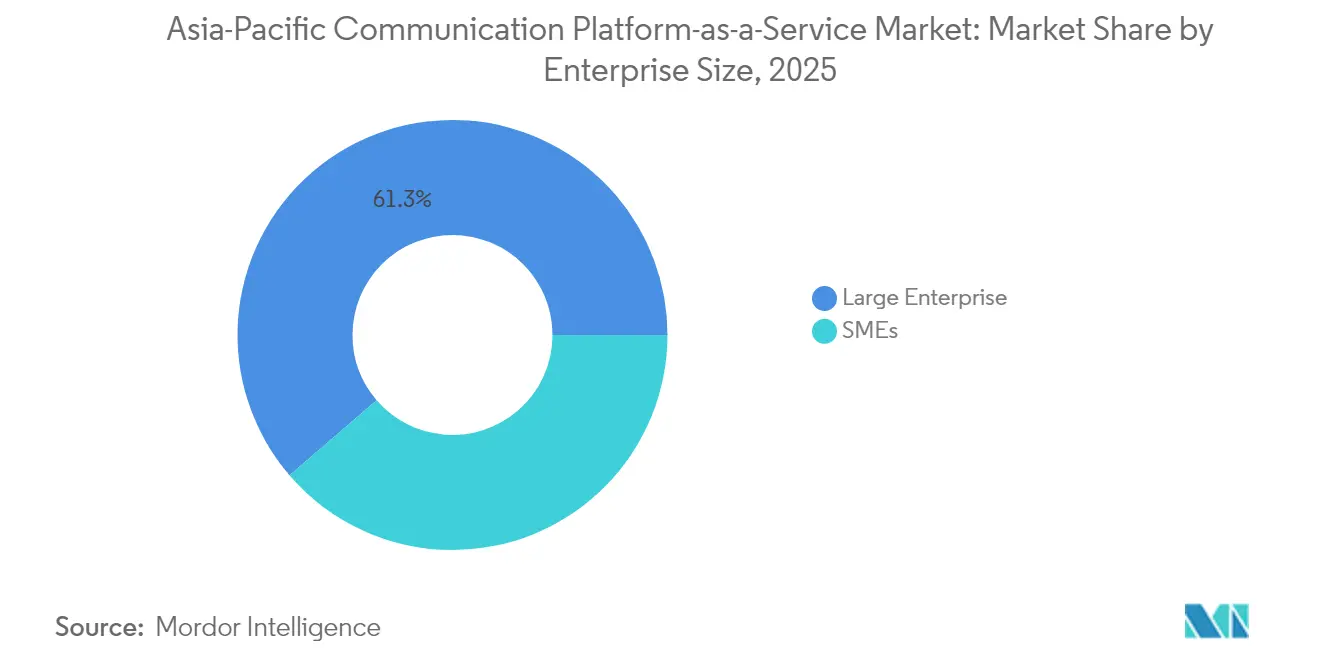

- Nach Unternehmensgröße trugen Großunternehmen im Jahr 2025 61,30 % des Umsatzes bei, während KMU mit einer CAGR von 45,10 % bis 2031 voraussichtlich das schnellste Wachstum unter allen Segmenten erzielen werden.

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 25,10 % an der Größe des asiatisch-pazifischen CPaaS-Marktes, während E-Commerce und Logistik im Zeitraum 2026–2031 eine CAGR von 44,80 % verzeichnet.

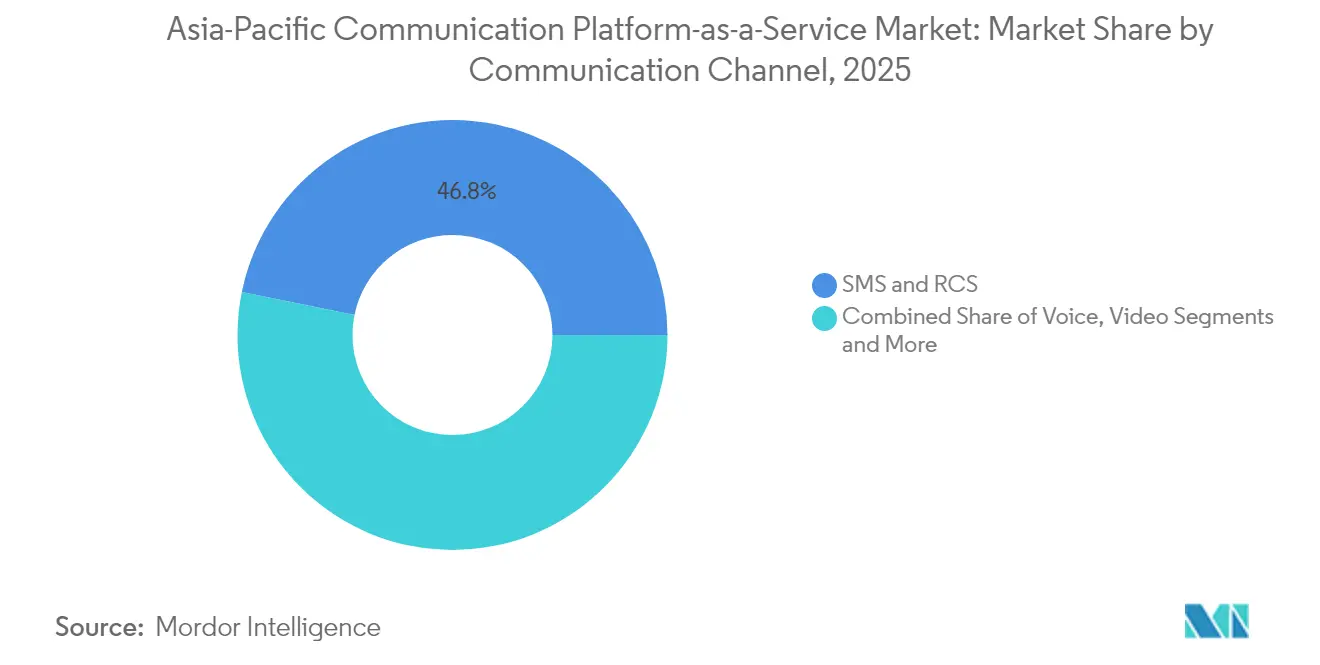

- Nach Kommunikationskanal behaupteten SMS und RCS im Jahr 2025 einen Anteil von 46,80 %, während Video-APIs bis 2031 voraussichtlich mit einer CAGR von 45,90 % wachsen werden.

- Nach Komponente hielten Messaging-APIs im Jahr 2025 42,60 % des Umsatzes; Multi-Kanal-Workflow-Orchestrierungsplattformen weisen mit 46,40 % bis 2031 die höchste projizierte CAGR auf.

- Nach Geografie führte China im Jahr 2025 mit 31,40 % des Marktanteils am asiatisch-pazifischen CPaaS-Markt, während Indien bis 2031 voraussichtlich mit einer CAGR von 45,60 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Kommunikation als Plattform als ein Service

Treiberanalyse nach Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle cloud-getriebene digitale Transformation bei KMU und Großunternehmen | +8.2% | Global, mit Konzentration in China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Mobile-First- Bevölkerung und 5G-Rollout beschleunigen A2P-Datenverkehr | +7.8% | APAC- Kernregion, insbesondere Südkorea, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Omnichannel-CX- und CPaaS-basierte CX-Modernisierungswelle | +6.9% | Global, mit früher Einführung in Singapur, Hongkong, Japan | Mittelfristig (2–4 Jahre) |

| Telekommunikationsunterstützte Open-Gateway-APIs erschließen Netzwerkprogrammierbarkeit | +5.4% | Regional, mit Schwerpunkt auf entwickelten asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Integrierte Finanzintegrationen treiben CPaaS-Übernahme in Fintech und Super-Apps voran | +4.7% | Südostasien, Indien, China | Mittelfristig (2–4 Jahre) |

| Generative KI-angereicherte APIs erweitern CPaaS-Servicemix und ARPU | +6.1% | Global, mit Innovationszentren in China, Singapur, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle cloud-getriebene digitale Transformation bei KMU und Großunternehmen

Unternehmen haben bis 2025 85 % ihrer Anwendungen auf Cloud-Plattformen migriert, und diese Verlagerung von Cloud-Workloads befeuert direkt die Nachfrage nach flexiblen Kommunikations-APIs, die sich in SaaS-Back-Ends einbinden lassen.[1]Huawei, "Cloud- und Netzwerksynergie für B2B-Dienste," huawei.com Die Cloud-Ausgaben Chinas steigen im Jahr 2025 um 15 %, wobei Alibaba Cloud, Huawei Cloud und Tencent Cloud gemeinsam einen inländischen Marktanteil von 71 % erzielen und jeweils CPaaS-Erweiterungen in ihre Marktplatz-Portfolios einbetten. KMU betrachten Kommunikation mittlerweile als Code statt als Infrastruktur und nutzen nutzungsbasierte APIs, um Benachrichtigungen zu versenden, Nutzer zu authentifizieren und Contact-Center-Aufgaben zu orchestrieren. Diese niedrigschwelligen Einstiegspunkte demokratisieren unternehmensgerechte Kommunikation und beseitigen die historisch einschränkende CapEx-Hürde. Der strukturelle Wandel positioniert API-Kommunikation als zentrale Säule der Digital-Experience-Architektur und nicht als nachgelagerten Zusatz.

Mobile-First-Bevölkerung und 5G-Rollout beschleunigen A2P-Datenverkehr

Die Smartphone-Durchdringungsrate im asiatisch-pazifischen Raum übersteigt im Jahr 2025 78 %, und 5G-Abonnements in Südostasien und Ozeanien werden bis 2027 voraussichtlich 570 Millionen überschreiten, was mobile-first Engagement-Gewohnheiten festigt.[2]ICT Business, "5G soll 2027 in Südostasien und Ozeanien 570 Millionen Abonnements überschreiten," ictbusiness.biz Obwohl der internationale Einmalpasswort-Datenverkehr mit dem Aufkommen von Authentifizierungsalternativen zurückgehen dürfte, begegnen Betreiber diesem Trend durch die Vermarktung von Rich Communication Services und erweiterten Messaging-Formaten. Die Einführung des ersten RCS-Business-Messaging-Dienstes Singapurs durch Sinch und Singtel im Jahr 2024 zeigt, wie reichhaltigere Medien die Erosion von Nur-Text-Nachrichten ausgleichen werden. Mit verbesserter Bandbreite wechseln Unternehmen von statischen SMS zu Videoschnipseln, konversationsbasiertem Commerce und In-App-Chat und erschließen so neue Monetarisierungsströme für CPaaS-Anbieter.

Wachsende Omnichannel-CX- und CPaaS-basierte CX-Modernisierungswelle

Unternehmen, die integriertes Messaging, Sprach- und Social-Media-Kanäle einsetzen, erzielen Kundenbindungsraten von 89 % – mehr als doppelt so hoch wie bei Einzelkanal-Strategien.[3]IntelePeer, "Die Nachfrage nach besserem Kundenerlebnis bleibt bestehen," intelepeer.ai Die Healthcare-Super-App Apollo 24/7 steigerte den durchschnittlichen Bestellumsatz um 72 %, nachdem WhatsApp-, RCS- und Sprachflows über Infobip kombiniert wurden, was den Omnichannel-ROI belegt. Betreiber erweitern das Konzept: Das thailändische Unternehmen TrueBusiness führte „True CPaaS” ein, das KI-basierte Personalisierung mit Multi-Kanal-Zustellung kombiniert, um Commerce und Support zu optimieren. Diese Beispiele verdeutlichen eine regionsweite Verlagerung hin zu ergebnisorientierten Kommunikationslösungen in den Bereichen Marketing-Automatisierung, Vertriebsunterstützung und Kaufnachbetreuung – was die kontinuierliche Nachfrage nach Orchestrierungs- und Analysemodulen antreibt.

Telekommunikationsunterstützte Open-Gateway-APIs erschließen Netzwerkprogrammierbarkeit

GSMA-konforme Open-Gateway-Initiativen ermöglichen Entwicklern den Zugriff auf Trägerfunktionen – Standort, bedarfsgerechte Qualität, Nummernverifizierung – über standardisierte APIs. Ericsson und 12 Betreiber gründeten 2025 das Gemeinschaftsunternehmen Aduna, um solche Fähigkeiten zu bündeln und eine zentrale Anlaufstelle für das Entwickler-Ökosystem zu schaffen. In Korea standardisieren Mobilfunkbetreiber gemeinsam Netzwerk-APIs, um die 5G-Monetarisierung zu beschleunigen. TrueBusiness und EASY BUY führten Thailands erste kommerzielle Nummernverifizierungs-API ein und bewiesen damit die kommerzielle Tragfähigkeit dieses Modells. Da diese APIs mit CPaaS-Plattformen verschmelzen, erhalten Unternehmen programmierbare Netzwerkattribute, die Zuverlässigkeit und Sicherheit erhöhen und die inkrementellen Ausgaben pro Nutzer steigern.

Hemmfaktoranalyse nach Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Komplexität bei Legacy-Integration und -Migration | -4.3% | Global, mit stärkerer Auswirkung in Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenschutz- und grenzüberschreitende Compliance-Landschaft | -3.8% | Regional, insbesondere grenzüberschreitende Betriebe betreffend | Langfristig (≥ 4 Jahre) |

| Volatile regionale SMS-Terminierungspreise und Betreiberkonsolidierung | -2.9% | Asiatisch-pazifische Kernregion, mit Konzentration in Indonesien, Thailand, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender AIT/SMS-Betrug veranlasst aggressives Datenverkehrsfiltern | -2.7% | Global, mit besonderem Fokus auf Indien, China, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität bei Legacy-Integration und -Migration

Zwei Drittel der Kommunikationsdienstleister nennen die Verflechtung mit Legacy-Systemen als größtes Hindernis für die Einführung moderner APIs, und die Technologieschulden erreichten 2024 56 % der IT-Budgets. Japanische und koreanische Unternehmen, die über Jahrzehnte proprietäre Systeme aufgebaut haben, stehen vor komplexen Datenmapping- und Sicherheits-Governance-Aufgaben, bevor CPaaS-Module aktiviert werden können. In Singapur suchen 81 % der Unternehmen nach Anbietern, die Multi-Cloud-Migration und Legacy-Koexistenz managen können. Die daraus resultierende Präferenz gilt End-to-End-Plattformen, die vorgefertigte Konnektoren, sichere Edge-Knoten und Beratungsleistungen bündeln.

Fragmentierte Datenschutz- und grenzüberschreitende Compliance-Landschaft

Im asiatisch-pazifischen Raum fehlt ein einheitliches Datenschutzregime, sodass Anbieter divergierende Regelwerke navigieren müssen, darunter Hongkongs PDPO, Singapurs PDPA und Indiens Gesetz zum Schutz digitaler personenbezogener Daten. Jedes schreibt unterschiedliche Einwilligungs-, Residenz- und Datenpannenmeldungsprozesse vor und erhöht den Compliance-Aufwand. Kleinere CPaaS-Unternehmen verfügen häufig nicht über die rechtlichen Ressourcen, um Architekturen je Rechtsgebiet anzupassen, was zu Dienstleistungseinschränkungen oder Marktaustritten führt. MVNO- und Netzneutralitätsrichtlinien fügen eine weitere Komplexitätsebene hinzu, insbesondere dort, wo das grenzüberschreitende Routing von SMS oder Sprache inländische Übertragungsregeln verletzen kann. Die Belastung verschiebt den Wettbewerbsvorteil zugunsten größerer Anbieter mit dedizierten Governance-Teams, beschleunigt die Marktkonsolidierung und hemmt potenziell die Innovation in unterversorgten Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU treiben Demokratisierung voran

Großunternehmen erzielten im Jahr 2025 einen Marktanteil von 61,30 % am asiatisch-pazifischen CPaaS-Markt und nutzen dabei komplexe Integrationen, umfangreiche Sicherheitsebenen und multinationalen Präsenz. KMU hingegen wachsen bis 2031 mit einer CAGR von 45,10 % und schließen die historische Übernahmelücke. Die Nutzung von 8x8-SMS-APIs durch Coca-Cola Europacific Partners Indonesia in der Klik-Toko-App verdeutlicht, wie selbst etablierte Marken auf CPaaS setzen, um den B2B-Vertrieb zu optimieren. Die sinkenden Kosten für programmierbare Kommunikation und die Verfügbarkeit von Low-Code-Baukästen ermöglichen es kleineren Einzelhändlern, Chatbots, Zahlungsbenachrichtigungen und Click-to-Video-Support in Tagen statt Monaten einzubetten. Anbieter starten nun gestaffelte Pakete, die von Starter-Kits bis zu Enterprise-Clustern skalieren und sicherstellen, dass Einstiegskunden auch bei wachsender Nutzung nicht abwandern. Diese Demokratisierung vergrößert sowohl die gesamte adressierbare Basis als auch den Wettbewerb um preissensible KMU-Verträge.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI-Führungsposition steht vor E-Commerce-Herausforderung

BFSI hielt im Jahr 2025 25,10 % der Größe des asiatisch-pazifischen CPaaS-Marktes und spiegelt damit die weitverbreitete Nutzung von Einmalpasswörtern, Transaktionsbenachrichtigungen und regulatorischen Mitteilungen wider. Dennoch wird E-Commerce und Logistik bis 2031 voraussichtlich mit einer CAGR von 44,80 % wachsen, da Super-Apps konversationsbasierten Checkout, Auftragsverfolgung und Retouren-Automatisierung einbetten. Finanzinstitute priorisieren Zuverlässigkeit und Compliance, was die Übernahme von Nummernverifizierungs-APIs und verschlüsseltem Messaging vorantreibt. Online-Marktplätze hingegen fordern Personalisierung und schnelle Experimente und bevorzugen Plattformen, die A/B-Test-Hooks und KI-gestützte Chat-Komposition bieten. Diese Divergenz zwingt CPaaS-Anbieter, ihre Roadmaps zu segmentieren: hochsichere, prüfungsfertige Module für regulierte Sektoren und agile CX-Toolkits für den digitalen Handel.

Logistikbetreiber setzen Video-Chat für Fahrerunterstützung und Lager-Fehlerbehebung ein, während Versicherer Sprach-Biometrie-Authentifizierung zur Beschleunigung der Schadensbearbeitung testen. Das Gesundheitswesen erweitert CPaaS auf Telekonsultation und Rezepterinnerungen mithilfe von Video-SDKs, die mit Patientendatenschutzgesetzen konform sind. Diese diversifizierten Anwendungsfälle verdeutlichen, dass vertikalisierte Vorlagen – nicht generische APIs – nun die Anbieterdifferenzierung bestimmen. Anbieter, die regulatorische Beschleuniger – PCI-DSS, HIPAA-Äquivalenz, lokale elektronische Signatur – bündeln können, sichern sich klebrigere Einnahmen, da Branchen auf Omnichannel-Engagement-Normen konvergieren.

Nach Kommunikationskanal: Video-APIs steigen trotz SMS-Dominanz rasant an

SMS und RCS erzielten im Jahr 2025 46,80 % des Umsatzes und profitierten von der Allgegenwart der Endgeräte und der trägerweiten Reichweite. Video-APIs weisen jedoch mit einer CAGR von 45,90 % das schnellste Wachstum auf, da 5G-Bandbreite und browsernatives WebRTC reibungslose Anrufe in mobilen Apps ermöglichen. Unternehmen kombinieren asynchrones SMS mit Live-Video, um geführte Support-Flows zu schaffen – der Kunde erhält eine Textnachricht mit einem einmaligen Video-Link, der zu einem Produktspezialisten eskaliert. Der Aufstieg reichhaltiger Medien zeigt sich auch im Bankwesen, wo Berater sichere Video-KYC-Sitzungen abhalten, die aus einem verifizierten SMS-Thread initiiert werden. Während Sprache für IVR und Agentenunterstützung unverzichtbar bleibt, stagniert ihr Wachstum, da Messaging-Kanäle einfache Anfragen absorbieren.

In-App-Chat gewinnt in Super-Apps an Bedeutung, wo Transport-, Lebensmittellieferungs- und Finanzdienstleistungen koexistieren. Push-Benachrichtigungen und E-Mail behalten ihre Rollen für Kontoauszüge und regulatorische Offenlegungen, doch jüngere Zielgruppen bevorzugen Echtzeit-Chat. Dementsprechend wechseln CPaaS-Anbieter zu kanalagnostischer Orchestrierung, die den optimalen Pfad basierend auf Nutzerpräferenz, Kosten und Compliance auswählt. Feature-Roadmaps priorisieren nun erweiterte Codecs, KI-Kameraeffekte und Bildschirmfreigabefunktionen, um das Video-Engagement zu festigen und den Status als nächstes Umsatzpotenzial im asiatisch-pazifischen CPaaS-Markt zu zementieren.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Komponente: Multi-Kanal-Plattformen führen Innovation an

Messaging-APIs tragen im Jahr 2025 noch immer 42,60 % des Umsatzes bei und dienen als Einstiegspunkt für Massenbenachrichtigungen und Transaktionsdatenverkehr. Multi-Kanal-Workflow-Orchestrierung expandiert jedoch mit einer CAGR von 46,40 %, da Unternehmen eine zentrale Steuerungsebene für SMS-, Sprach-, Chat- und E-Mail-Journeys fordern. Baukästen wie der 8x8-Automatisierungsbaukasten veranschaulichen, wie Drag-and-Drop-Flows komplexe Logik demokratisieren und Marketern die Durchführung von Kampagnen ohne Engineering-Tickets ermöglichen. Sprach-APIs bleiben stabil, ergänzt durch Sprache-zu-Text-, Sentiment- und Sprach-Biometrie-Erweiterungen, die das Anrufererlebnis verbessern. Video-SDKs und In-Call-Widgets beschleunigen Telemedizin-, E-Learning- und Fernprüfungsszenarien und stärken die Kanalmixtthese.

Professionelle und verwaltete Dienstleistungen gewinnen an Bedeutung, da Unternehmen Beratungsunterstützung zu Compliance, Architektur und ROI-Verfolgung suchen. Anbieter, die beratende Blueprints mit Plattformlizenzen bündeln, sichern sich mehrjährige Verträge und höhere Netto-Umsatzbindungsraten. Der asiatisch-pazifische CPaaS-Markt tendiert daher zu Plattform-plus-Dienstleistungs-Angeboten, mit Orchestrierungs-Engines als verankerter Schicht, um die herum Nebenmodule – KI-Bots, Kampagnenanalysen, Zahlungsgateways – gebündelt werden.

Geografische Analyse

China beherrschte 2025 31,40 % des regionalen Umsatzes, gestützt durch umfangreiche 5G-Rollouts, Cloud-Preiskämpfe und staatlich geförderte Richtlinien zur „Datenverarbeitung im Osten, Berechnung im Westen”, die die Rechenzentrumsauslastung und die Beschaffung erneuerbarer Energien ausbalancieren. Die drei großen Telekommunikationsunternehmen – China Mobile, China Unicom, China Telecom – meldeten jeweils wachsende Unternehmensdienstleistungslinien, und Alibaba Clouds internationale Preissenkung von 59 % signalisiert aggressive Skaleneffekte zur Gewinnung weiterer CPaaS-Workloads. Inländische Anbieter betten Messaging- und Video-APIs direkt in SaaS-Suites ein und vereinfachen so die Beschaffung für staatliche Banken, Logistikkonglomerate und Einzelhandelsketten. Da chinesische Anbieter nach Südostasien expandieren, tragen sie bilaterale Cloud-Abkommen mit sich, die die Einhaltung von Datenhaltungsvorschriften fördern und die grenzüberschreitende CPaaS-Expansion beschleunigen.

Indien ist das Wachstumsmaß, das bis 2031 eine CAGR von 45,60 % erzielt, da Fintech-Apps, Projekte der digitalen öffentlichen Infrastruktur und erschwingliche 5G-Geräte Massen-Messaging und Verifizierungsdatenverkehr erschließen. Tanla Platforms hält 35 % Anteil am lokalen CPaaS-Ökosystem und verzeichnete ein jährliches Gewinnwachstum von 29 %, indem WhatsApp-Business- und RCS-Kampagnen für Bank- und Handelskunden skaliert wurden.

Wettbewerbslandschaft

Der asiatisch-pazifische CPaaS-Markt befindet sich in einem Konsolidierungszyklus, bleibt jedoch mäßig fragmentiert. Globale Marktführer Twilio, Sinch und Vonage skalieren über Hyperscale-Cloud-Knoten und KI-Feature-Roadmaps, während regionale Spezialisten Tanla Platforms und Route Mobile länderspezifische Netzbetreiberverträge und Compliance-Beschleuniger nutzen. Proximus Global fusionierte BICS, Telesign und Route Mobile im Januar 2025 zu einem kontinentübergreifenden Kraftpaket, das Großhandels-Messaging mit Enterprise-APIs bündelt. Auf Netzwerkebene stärkt die USD-6,5-Milliarden-Fusion von XL Axiata und Smartfren indonesische Terminierungsrouten und kommt indirekt CPaaS-Anbietern zugute, die auf inländische Reichweite angewiesen sind.

Die strategische Differenzierung hängt zunehmend von der KI-Integration ab. Alibaba Cloud verpflichtete sich zu USD 52,9 Milliarden für Modell-als-ein-Service-Plattformen und positioniert sich, generative-KI-Funktionen direkt über CPaaS-Endpunkte bereitzustellen. Twilios mehrjährige Allianz mit Microsoft Azure schichtet Sprachanalysen und Fähigkeiten großer Sprachmodelle auf bestehende Kommunikations-Workflows. Regionale Champions ziehen nach: Infobip kooperierte mit NTT Com Online, um Omnichannel-Dienste in Japan anzubieten und dabei lokale Vertriebsstärke mit globaler Plattformtiefe zu verbinden.

Branchenführer im asiatisch-pazifischen Markt für Kommunikation als Plattform als ein Service

Twilio Inc.

Vonage Holdings Corp

Tanla Platforms Limited

Route Mobile

VCloudX PTE Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Alibaba Cloud verpflichtete sich zu USD 52,9 Milliarden für den Ausbau der KI-Infrastruktur und Open-Source-Tooling und stärkt damit seinen CPaaS-Stack.

- Mai 2025: Twilio ging eine mehrjährige Partnerschaft mit Microsoft ein, um die CPaaS-Integration mit Azure-Diensten zu vertiefen.

- Januar 2025: Proximus Global schloss die Fusion von BICS, Telesign und Route Mobile ab und bildete eine groß angelegte CPaaS-Einheit.

- Januar 2025: Infobip kooperierte mit NTT Com Online, um die Omnichannel-Bereitstellung in Japan auszuweiten.

Berichtsumfang des asiatisch-pazifischen Marktes für Kommunikation als Plattform als ein Service

CPaaS (Kommunikation als Plattform als ein Service) ist eine cloud-basierte Plattform, die Sprach-, Video-, Chat- und Messaging-Anwendungen in die Geschäftsanwendungen einer Organisation einbettet. CPaaS ist ein Middleware-Angebot, bei dem Unternehmen (Anbieter) Echtzeit-Kommunikationssoftware entwickeln und vertreiben. Im Kontext von Contact Centern bedeutet dies, dass Agenten innerhalb der CRM-Anwendung oder der Contact-Center-Softwareplattform kommunizieren können.

Der asiatisch-pazifische Markt für Kommunikation als Plattform als ein Service (CPaaS) ist segmentiert nach Unternehmensgröße (KMU und Großunternehmen), Endnutzervertikale (IT und Telekommunikation, BFSI, Einzelhandel und Konsumgüter sowie weitere Endnutzervertikalen) und Land (China, Indien, Japan, Südkorea, Südostasien und übriger asiatisch-pazifischer Raum).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente als Wertangabe in USD bereitgestellt.

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| IT und Telekommunikation |

| BFSI |

| Einzelhandel und Konsumgüter |

| Gesundheitswesen und Biowissenschaften |

| E-Commerce und Logistik |

| Sonstige |

| SMS und RCS |

| Sprache |

| Video |

| E-Mail und Push |

| In-App-/OTT-Chat |

| Messaging-APIs |

| Sprach-APIs |

| Video-APIs und SDKs |

| Multi-Kanal- und Workflow-Orchestrierungsplattformen |

| Professionelle und verwaltete Dienstleistungen |

| China |

| Indien |

| Japan |

| Südkorea |

| Südostasien |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| BFSI | |

| Einzelhandel und Konsumgüter | |

| Gesundheitswesen und Biowissenschaften | |

| E-Commerce und Logistik | |

| Sonstige | |

| Nach Kommunikationskanal | SMS und RCS |

| Sprache | |

| Video | |

| E-Mail und Push | |

| In-App-/OTT-Chat | |

| Nach Komponente/Dienstleistungsart | Messaging-APIs |

| Sprach-APIs | |

| Video-APIs und SDKs | |

| Multi-Kanal- und Workflow-Orchestrierungsplattformen | |

| Professionelle und verwaltete Dienstleistungen | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Südostasien | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und der Wachstumsausblick für den asiatisch-pazifischen CPaaS-Markt?

Der Markt steht im Jahr 2026 bei USD 12,87 Milliarden und wird bis 2031 voraussichtlich USD 82,19 Milliarden erreichen, was eine CAGR von 44,90 % widerspiegelt.

Welches Land generiert den höchsten CPaaS-Umsatz im asiatisch-pazifischen Raum?

China führt die Region mit einem Anteil von 31,40 % im Jahr 2025 an, gestützt durch groß angelegte 5G-Rollouts und umfangreiche Cloud-Infrastruktur.

Welches Branchensegment hält den größten Anteil der CPaaS-Ausgaben?

BFSI beherrscht 25,10 % des regionalen Umsatzes, hauptsächlich durch Transaktionsbenachrichtigungen, Nummernverifizierung und sichere Kundenkommunikation.

Welcher Kommunikationskanal expandiert am schnellsten?

Video-APIs verzeichnen die stärkste Dynamik und wachsen bis 2031 mit einer CAGR von 45,90 %, da Unternehmen Echtzeit-Video in mobile und Web-Apps einbetten.

Seite zuletzt aktualisiert am: