Marktgröße und Marktanteil für unbemannte Luftfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 18.55 Milliarden US-Dollar |

| Marktgröße (2031) | 26.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unbemannte Luftfahrzeuge von Mordor Intelligence

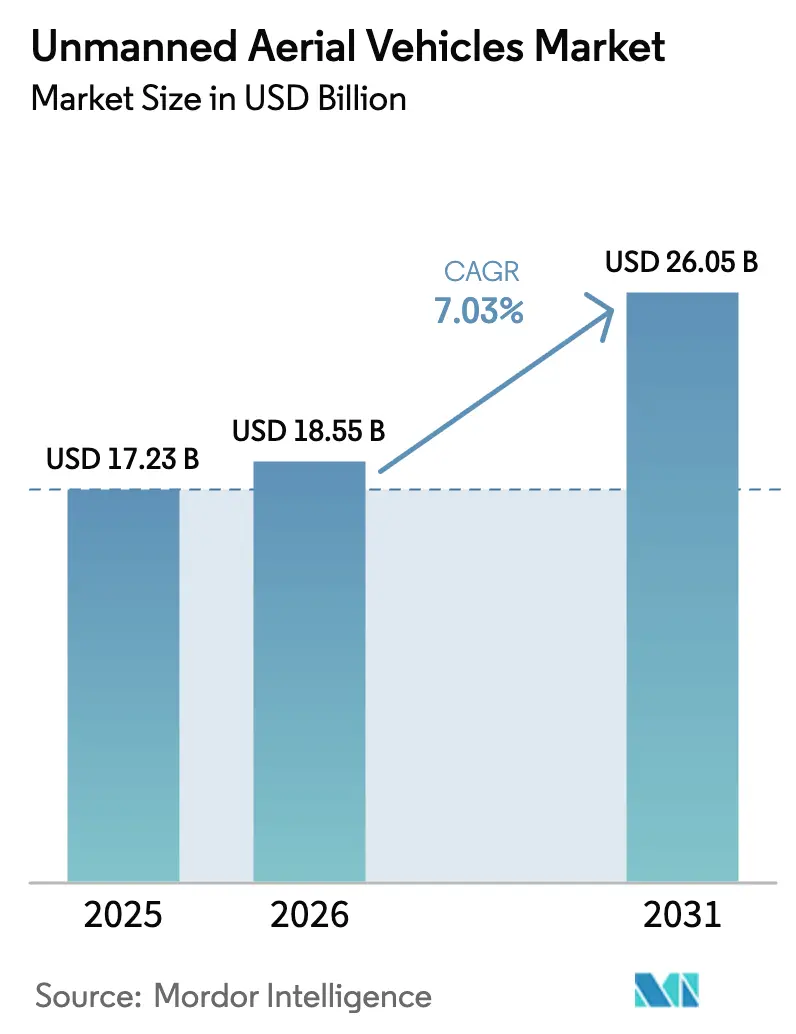

Der Markt für unbemannte Luftfahrzeuge wird voraussichtlich von 17,23 Milliarden USD im Jahr 2025 auf 18,55 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 26,05 Milliarden USD bei einem CAGR von 7,03 % über den Zeitraum 2026–2031 erreichen. Dieses Wachstumsprofil positioniert die UAV-Marktgröße als eine der widerstandsfähigsten Nischen der Verteidigungsausgaben trotz allgemeinen Haushaltsdrucks. Die Nachfrage ist in einem entscheidenden Wandel hin zu verteilten, kostengünstigeren Flugzeugzellen verankert, die in großer Stückzahl eingesetzt werden können, ausgefeilte Luftverteidigungsnetzwerke sättigen und bei Verlust schnell ersetzt werden können. Zusammenlaufende Treiber umfassen schnelle Autonomiegewinne, die den Bedienungsaufwand reduzieren, die Doktrin der verbrauchbaren Drohnen, die höhere Verlustraten im Austausch für erhöhtes Volumen akzeptiert, sowie Satelliten-Mesh-Netzwerke, die in gestörten Einsatzgebieten funktionsfähige Befehlsverbindungen aufrechterhalten. Die Wettbewerbsdynamik verändert sich ebenso schnell, wobei softwareorientierte Neueinsteiger etablierte Branchenführer in Bezug auf Geschwindigkeit und Preis herausfordern, während Regierungen Exportkontrollvorschriften verschärfen, die die für Unternehmen verfügbaren Umsatzpools umgestalten. Die Chancen konzentrieren sich daher auf mittelgroße Klasse-II-Flugzeugzellen, hybride VTOL-Designs für den Schiffseinsatz und nutzlastunabhängige Autonomie-Stacks, die auf verschiedene Flugzeugzellenklassen übertragen werden können.

Wichtigste Erkenntnisse des Berichts

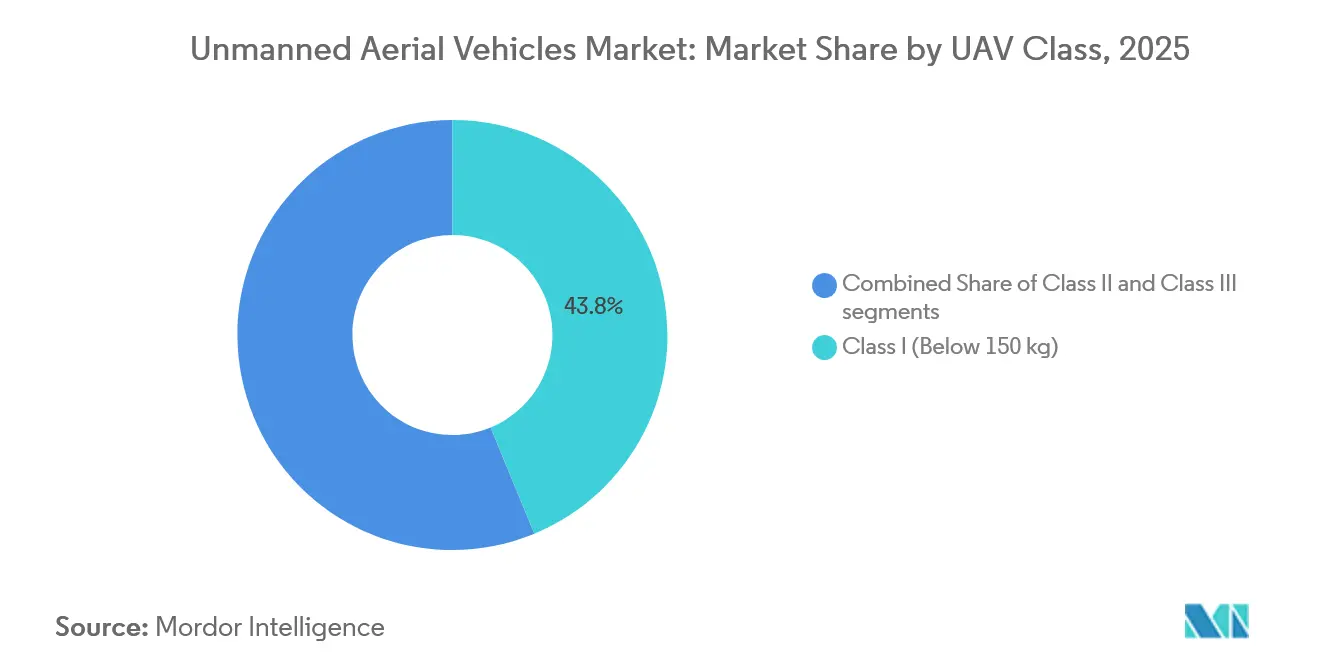

- Nach UAV-Klasse hielten Plattformen der Klasse I (unter 150 kg) im Jahr 2025 einen Marktanteil von 43,78 % am Markt für unbemannte Luftfahrzeuge, während das Segment der Klasse II (150–600 kg) bis 2031 einen CAGR von 7,55 % verzeichnen soll.

- Nach Plattformtyp dominierten Starrflügler-Designs mit einem Anteil von 74,78 % im Jahr 2025; hybride VTOL-Konzepte werden jedoch bis 2031 voraussichtlich einen CAGR von 9,25 % verzeichnen.

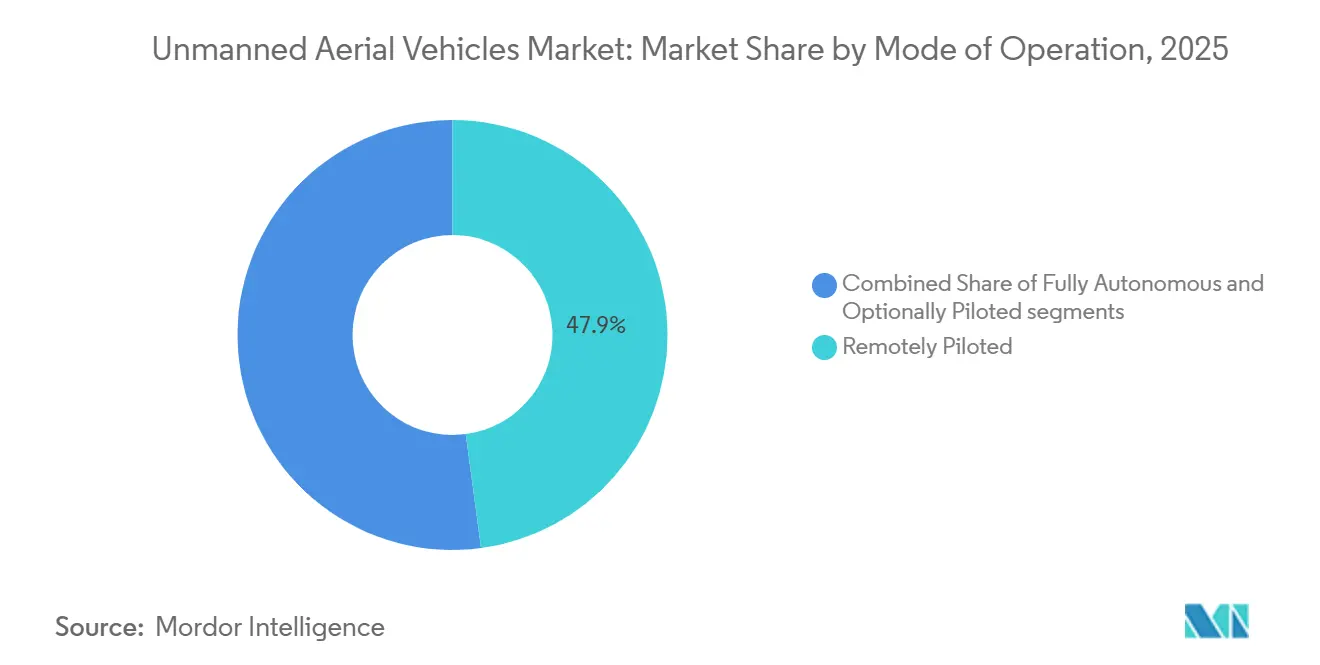

- Nach Betriebsmodus kontrollierten ferngesteuerte Systeme 47,89 % der Aktivitäten im Jahr 2025, während vollständig autonome Modi mit einem CAGR von 7,72 % expandieren sollen.

- Nach Anwendung entfiel auf ISR ein Anteil von 51,27 % des Umsatzes im Jahr 2025, während Kampfrollen voraussichtlich mit einem CAGR von 10,16 % wachsen werden.

- Nach Geografie entfielen auf Nordamerika 40,12 % des Umsatzes im Jahr 2025; die Region Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 8,29 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für unbemannte Luftfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsbudgets treiben die Expansion der UAV-Flotte voran | +1.80% | Global, angeführt von Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Operativer Bedarf an Echtzeit-ISR bei jedem Wetter | +1.50% | Osteuropa, Indo-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schnelle Fortschritte bei bordeigener Autonomie und KI-gesteuerten Missionssystemen | +1.30% | Nordamerika, APAC | Langfristig (≥ 4 Jahre) |

| Konzepte der Zusammenarbeit zwischen bemannten und unbemannten Systemen treten in Beschaffungszyklen ein | +1.10% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Doktrin der verbrauchbaren Drohnen senkt Kostenschwelle für den Masseneinsatz | +0.90% | USA, Ukraine, China | Kurzfristig (≤ 2 Jahre) |

| Satelliten-Mesh-Netzwerke ermöglichen widerstandsfähige BVLOS-Kommunikation | +0.70% | Indo-Pazifik, Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgets treiben die Expansion der UAV-Flotte voran

Verteidigungsministerien haben die Beschaffung unbemannter Luftfahrzeuge erhöht, nachdem Gefechtsnachweise gezeigt haben, dass kostengünstige Drohnen Ergebnisse liefern können, die zuvor nur mit bemannten Systemen erreichbar waren. Indien genehmigte 3,5 Milliarden USD für einheimische Plattformen bis 2027, um die Himalaya-Überwachung aufrechtzuerhalten. Diese Mittelzuweisungen unterstreichen einen Wandel von exquisiter Überlebensfähigkeit hin zu Quantität, was die Erfahrungen der Ukraine widerspiegelt, wo kostengünstige Drohnen gepanzerte Fahrzeuge in großem Maßstab neutralisierten. Da Operationen in mehreren Domänen eine dauerhafte Aufklärung und schnelle Angriffzyklen erfordern, schützen Gesetzgeber die UAV-Ausgaben weiterhin, selbst wenn andere Haushaltsposten sinken. Das Ergebnis ist ein stetiger Grundbestand an Aufträgen, der die Lieferanteneinnahmen stabilisiert und die F&E für Systeme der nächsten Generation risikoärmer macht.

Operativer Bedarf an Echtzeit-ISR bei jedem Wetter

Kommandeure suchen eine 24-Stunden-Abdeckung, die Abschlussketten von Stunden auf Minuten verkürzt. Die MQ-9-Reaper-Flotte der US-Luftwaffe überschritt Ende 2024 3 Millionen Flugstunden, wobei 70 % in ISR-Einsätzen statt in kinetischen Missionen protokolliert wurden. Israelische Hermes-900-Operationen demonstrierten tatsächliche Tag-Nacht-Persistenz und informierten eine Doktrin, die nun unabhängig vom Wetter Sensordaten erwartet. Synthetische Aperturradare und elektrooptische Nutzlasten liefern wolkendurchdringende Bildgebung und schränken die Fähigkeit der Gegner ein, Bewegungen zu verschleiern. Da gleichrangige Konkurrenten Ressourcen verteilen und Tarnung einsetzen, werden Echtzeit-Feeds wertvoller, was die Beschaffung von Mehrfachsensor-Flugzeugzellen verstärkt und Nutzlast-Upgrades für bestehende Flotten antreibt.

Schnelle Fortschritte bei bordeigener Autonomie und KI-gesteuerten Missionssystemen

KI-Chips und fortschrittliche Wahrnehmungssoftware machen den UAV-Markt weniger abhängig von Hochbandbreiten-Datenverbindungen. Skydio integrierte Sprach-Bild-Modelle, die es einem einzelnen Bediener ermöglichen, Befehle in natürlicher Sprache zu erteilen, was Ausbildungszyklen und Personalkosten reduziert.[1]Skydio Inc., "Skydio integriert Sprach-Bild-Modelle in die X10-Plattform," skydio.com DARPA-Flugtests im Jahr 2024 zeigten, dass KI-Piloten Menschen bei Nahkampfmanövern übertrafen, was die Autonomie für Aufgaben validiert, die Fernbediener überfordern. Diese Fähigkeiten ermöglichen Schwärme, die sich selbst entflechten und dynamisch neu ausrichten – ein entscheidender Vorteil, wenn die Kommunikation gestört ist. Da Autonomie von Prototypen zu einsatzfähigen Software-Stacks migriert, erwarten Betreiber geringere Latenz, verbesserte Überlebensfähigkeit und die Fähigkeit, Dutzende von Flugzeugzellen gleichzeitig zu überwachen.

Konzepte der Zusammenarbeit zwischen bemannten und unbemannten Systemen treten in Beschaffungszyklen ein

Architekturen für treue Begleiter wechseln vom Labor zur Fluglinie. Boeings MQ-28 Ghost Bat demonstrierte sicheres Datenaustausch mit F-35- und F/A-18-Kampfflugzeugen während Demonstrationen im Jahr 2025.[2]The Boeing Company, "MQ-28 Ghost Bat absolviert ersten internationalen Flug," boeing.mediaroom.com Die US-Luftwaffe strebt an, bis 2030 1.000 kollaborative Kampfflugzeuge einzusetzen, wobei risikoreiche Unterdrückungs- und Aufklärungsaufgaben verbrauchbaren Begleitern zugewiesen werden. Europa, Australien und Japan verfolgen ähnliche Wege. Die Zusammenarbeit bewahrt die menschliche Entscheidungsfindung für den Waffeneinsatz, während sie die Sensorreichweite vervielfacht, was jeden Kampfjet der fünften Generation zu einem Kraftmultiplikator macht und den Geschäftsfall für autonome Ergänzungen stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Exportkontroll- und Sicherheitsverbotssysteme | -0.9% | USA, Europa, Israel, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Hohe Anschaffungs- und Lebenszykluskosten von HALE/MALE-Plattformen | -0.7% | Afrika, Südamerika, Südostasien | Mittelfristig (2–4 Jahre) |

| Eskalierendes Bedrohungsumfeld durch elektronische Kriegsführung und Drohnenabwehr | -0.6% | Osteuropa, Indo-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbeschränkungen in der Lieferkette treiben Komponentenknappheit voran | -0.5% | Nordamerika, Europa, APAC-Verbündete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Exportkontroll- und Sicherheitsverbotssysteme

Das Regime zur Kontrolle von Raketentechnologie (MTCR) verbietet Systeme mit einer Reichweite von mehr als 300 km und einer Nutzlast von mehr als 500 kg, was die Nachfrage fragmentiert und einige Regierungen zu einheimischen Lieferanten drängt. FAR 40.2 der USA schränkt darüber hinaus die Verwendung von Komponenten chinesischen Ursprungs ein, was Integratoren zusätzliche Neugestaltungskosten verursacht. Die fallweise Lizenzierung in Israel verzögert große Auslandsverkäufe und schafft eine Chance für türkische Anbieter, die weniger politischen Einschränkungen unterliegen. Kumulativ verkleinern diese Regeln den zugänglichen Markt für unbemannte Luftfahrzeuge für westliche Branchenführer und verlängern Verkaufszyklen, was Kapital in Richtung inländischer Programme in Schwellenländern umleitet.

Hohe Anschaffungs- und Lebenszykluskosten von HALE/MALE-Plattformen

Großflugzeugzellen wie der MQ-9B SkyGuardian können mehr als 30 Millionen USD im Abflugpreis kosten, während der RQ-4 Global Hawk über 120 Millionen USD liegt, was die Budgets außerhalb der G-7 belastet. Die Lebenszyklusunterstützung verdreifacht den Kaufpreis oft über 20 Jahre, wobei der Personalbedarf den vermeintlichen Geschäftsfall der Besatzungseinsparungen untergräbt. Nationen mit weniger als einem Dutzend Flugzeugzellen haben Schwierigkeiten, sichere Datennetzwerke und Ersatzteilversorgungsketten zu rechtfertigen, was die Einführung verlangsamt und einige dazu zwingt, stattdessen bemannte Aufklärungsflotten zu verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach UAV-Klasse: Taktische Proliferation versus Anstieg auf mittlerer Höhe

Klasse-I-Plattformen mit einem Gewicht unter 150 kg machten 44 % des Umsatzes im Jahr 2025 aus, was unterstreicht, dass organische ISR auf Bataillonsebene derzeit die Nachfrage dominiert. Diese leichten Flugzeugzellen kosten unter 100.000 USD, verwenden handelsübliche Teile und starten ohne Startbahnen, was budgetbeschränkten Streitkräften ermöglicht, Hunderte von Einheiten einzusetzen. In Dollar ausgedrückt hatte Klasse I den größten Anteil am Markt für unbemannte Luftfahrzeuge; das Wachstum verlangsamt sich jedoch, da viele Armeen ihre anfänglichen Einführungen abschließen. Klasse-II-Plattformen mit einem Gewicht zwischen 150 kg und 600 kg werden voraussichtlich die Expansion mit einem CAGR von 7,55 % anführen und die Lücke zwischen taschengroßen Quadrokoptern und strategischen HALE-Systemen schließen. Das Segment profitiert von 12-stündiger Ausdauer und Mehrfachsensor-Nutzlasten, passt aber dennoch in Transporter der C-130-Klasse – ein Mobilitätsvorteil, der bei Expeditionskräften Anklang findet. Klasse-III-Plattformen mit einem Gewicht von mehr als 600 kg behalten strategische Relevanz für weitreichende ISR und Angriffe, aber Stückkosten von mehr als 30 Millionen USD entmutigen eine weit verbreitete Einführung.

Schnelles operatives Feedback aus der Ukraine validierte die Wirkung der Klasse II des Bayraktar TB2, der Präzisionsangriffe ohne den Logistikfußabdruck größerer Drohnen durchführte. General Atomics' Mojave-STOL-Variante zielt auf diese Kategorie ab und verspricht Autobahnoperationen und Nutzlastkompatibilität mit älteren Reapern. Unterdessen hält Loitering-Munition die Klasse-I-Beschaffung lebendig, da Switchblade-600- und Harop-Varianten der leichtesten Gewichtsklasse Panzerabwehrkraft verleihen. Letztendlich balanciert der UAV-Markt hochvolumige Klasse-I-Aufträge mit wertdichten Klasse-II-Verträgen, während Klasse-III-Programme zunehmend Serviceverträge bündeln, um den Preisschock zu mildern.

Nach Plattformtyp: Dominanz der Starrflügler durch hybride Innovation herausgefordert

Starrflügler-Flugzeugzellen machten 74,78 % des Umsatzes im Jahr 2025 aus, was ihre unübertroffene Ausdauer und ihr Nutzlast-Gewichts-Verhältnis widerspiegelt. Für strategische ISR rechtfertigen 20-stündige Verweilzeiten und eine Reichweite von 1.500 km Investitionen in Startbahnen und Fanganlagen. Drehflügler-Drohnen dienen spezialisierten Rollen in städtischem oder bergigem Gelände, wo Schweben unerlässlich ist, aber ihre Ausdauer beträgt typischerweise nur vier Stunden. Hybride VTOL-Modelle, die senkrecht starten und dann in den flügelgetragenen Reiseflug übergehen, werden voraussichtlich mit einem CAGR von 9,25 % expandieren – dem schnellsten Tempo im gesamten Plattformtyp-Kontinuum. Marinen schätzen solche Flugzeugzellen, weil die meisten Schiffsdecks keine Katapulte haben; Bells V-247 Vigilant Kipprotor absolvierte 2016 Deckversuche und bewies die Machbarkeit des Konzepts.[3]Bell Textron Inc, :v-247-tiltrotor-drone-downsized-to-maritime-strike-for-navy-warships" bellflight.com

Hybridplattformen gewinnen nun neue Bauausgaben im UAV-Markt und profitieren von verbesserter Batteriedichte und leichten Verbundstoffrotoren. Northrop Grummans abgebrochenes Tern-Projekt validierte dennoch die Aerodynamik des Heckstarters, und mehrere Startups wenden diese Erkenntnisse auf kleinere Versorgungsfahrzeuge an. Starrflügler-Hersteller reagieren mit abnehmbaren Boosterpods und Autoland-Algorithmen, um Katapulte zu vermeiden, was die Grenzen zwischen den Kategorien verwischt. Drehflügler-Lieferanten konzentrieren sich auf die Integration von Sensormast und nahezu lautlosen Elektrorotoren für die Nahaufklärung. Während Starrflügler-Modelle der Umsatzanker bleiben, signalisiert das Wachstum hybrider VTOL-Modelle eine langfristige Verlagerung hin zu flexibler Stationierung und maritimen Operationen.

Nach Betriebsmodus: Autonomiegewinne, da Latenz zur Haftung wird

Ferngesteuerte Luftfahrzeuge machten 47,89 % der Einsätze im Jahr 2025 aus – ein Erbe von Vorschriften, die einen Menschen in der Entscheidungsschleife für den Waffeneinsatz erfordern. Kommunikationsgestörte Umgebungen legen jedoch die Verwundbarkeit von Hochbandbreiten-Steuerverbindungen offen und fördern die Einführung autonomer Modi, die auf bordeigene Entscheidungsmaschinen angewiesen sind. Optional pilotierte Designs bieten eine Migrationsbrücke, die es Besatzungen ermöglicht, die KI zu übersteuern, wenn die Einsatzregeln dies erfordern. Vollständig autonome Luftfahrzeuge werden voraussichtlich einen CAGR von 7,72 % verzeichnen und andere Modi übertreffen, da KI-Validierungsrahmen reifen und internationale Normen sich konsolidieren. DARPA-Luftkampfversuche zeigten, dass KI-Piloten 9-g-Kurven jenseits der menschlichen Toleranz ausführen können, was Vertrauensmarker für Autonomie im Kampf setzt.

Die Marktgröße für unbemannte Luftfahrzeuge, die mit Autonomie verbunden ist, ist bedeutend, da Softwarelizenzen über Flotten skalieren, anders als hardwaregebundene Einnahmen. Skydios Sprach-Bild-Schnittstelle reduziert die Anzahl der Bediener, während Shield AIs Hivemind Mehrfachflugzeugzellen-Schwärme ohne vorher geplante Wegpunkte ermöglicht. Regulierungsbehörden hinken der Technologiekurve hinterher; zivile BVLOS-Regeln schreiben noch immer visuelle Beobachter vor, während Verteidigungsnutzer unter nationalen Sicherheitsausnahmen operieren, was die Einführung beschleunigt. Lieferanten, die Sicherheitsfälle zertifizieren und erklärbare KI bereitstellen können, werden einen First-Mover-Vorteil genießen, da sich die Beschaffung von Flugzeugzellenmetriken hin zu algorithmischer Zuverlässigkeit verlagert.

Nach Anwendung: ISR-Vorherrschaft erodiert, da Angriffsrollen expandieren

ISR-Missionen machten 51,27 % des Umsatzes im Jahr 2025 aus, was eine jahrzehntelange Abhängigkeit von Drohnen als dauerhafte Augen statt als Schützen widerspiegelt. Dennoch werden Kampfanwendungen voraussichtlich mit einem CAGR von 10,16 % wachsen, da Streitkräfte die Doktrin des unbemannten Ersteinsatzes übernehmen. Konzepte für treue Begleiter, Loitering-Munition und schwärmende Mikrodrohnen verwischen traditionelle Missionsgrenzen und ermöglichen es einzelnen Plattformen, Ziele ohne menschliches Eingreifen zu identifizieren, zu verfolgen und zu bekämpfen. Lieferung und Logistik bleiben eine Nische, gewinnen aber an Bedeutung bei der Versorgung verstreuter vorgeschobener Operationsbasen, wo Straßenkonvois häufig Hinterhalten ausgesetzt sind.

Die Verschiebung des Marktanteils für unbemannte Luftfahrzeuge hin zum Kampf ergibt sich aus Kosten-Austausch-Realitäten; eine FPV-Drohne, die 500 USD kostet, aber einen 3-Millionen-USD-Panzer zerstört, setzt die Beschaffungsmathematik zurück. Israels Harop demonstrierte die Unterdrückung der Luftverteidigung ohne Gefährdung bemannter Systeme, und die Replicator-Initiative des Pentagons priorisiert verbrauchbare Angriffsplattformen. Für ISR-zentrierte Flotten fügen Nutzlast-Nachrüstprogramme Aufhängepunkte und Lenkungssätze hinzu, was eine schrittweise Konvergenz von Sensor- und Schützenrollen signalisiert. Logistikdrohnen warten auf regulatorische Harmonisierung, werden aber bereits eingesetzt, um Blutvorräte und Munition zu abgelegenen Standorten zu transportieren, was ihren Wert bei humanitärer Hilfe und Spezialoperationsunterstützung beweist.

Geografische Analyse

Nordamerika erwirtschaftete 40,12 % des Umsatzes im Jahr 2025, gestützt durch US-Ausgaben von mehr als 12 Milliarden USD jährlich für unbemannte Systeme. Programme wie das Kollaborative Kampfflugzeug zielen darauf ab, bis zum Ende dieses Jahrzehnts 1.000 autonome Begleiter zu erreichen, was einen stetigen Auftragsbestand für inländische Branchenführer sicherstellt.[4]US Naval Institute, "Bericht an den Kongress über das kollaborative Kampfflugzeug der US-Luftwaffe" news.usni.org/2025/12/02/report-to-congress-on-u-s-air-force-collaborative-combat-aircraft Kanadas Aufträge für SkyGuardian-Drohnen zur Überwachung des arktischen Raums veranschaulichen die Diversifizierung in Souveränitätsmissionen, während Mexikos Hermes-900-Flotte die Bekämpfung von Kartellen adressiert und die regionale Nachfrage über Peer-Kriegsszenarien hinaus erweitert. Barrieren für geistiges Eigentum bleiben niedrig aufgrund starker Risikofinanzierung, was Dutzenden von Software-Startups den Eintritt in die Lieferkette ermöglicht.

Die Region Asien-Pazifik ist das am schnellsten wachsende Einsatzgebiet mit einem CAGR von 8,29 %. China produziert Wing-Loong- und CH-Serien-Drohnen in Massenproduktion und exportiert sie an nahöstliche Käufer, die nicht durch das MTCR eingeschränkt sind. Indiens CATS-Warrior-Projekt zielt darauf ab, bis 2028 200 Einheiten zu beschaffen und damit die Abhängigkeit von israelischen Importen zu reduzieren. Australiens MQ-4C-Triton-Abkommen stärken das maritime Domänenbewusstsein über weite ausschließliche Wirtschaftszonen, und Japans SeaGuardian-Beschaffung signalisiert ähnliche Prioritäten im Ostchinesischen Meer. Regionale Spannungen um Taiwan und das Südchinesische Meer katalysieren die Beschaffung, während inländische Champions in Südkorea und Indonesien darum wetteifern, benachbarte südostasiatische Märkte zu erschließen.

Europa, der Nahe Osten und Afrika bilden das verbleibende Chancenspektrum. Europäische NATO-Mitglieder beschleunigten Käufe nach Russlands Invasion der Ukraine im Jahr 2022; Deutschland bestellte MQ-4C-Tritons und Frankreich verlängerte Reaper-Operationen. Die Türkei störte den Status quo durch den Verkauf von TB2- und Akinci-Drohnen unter weniger Exportbeschränkungen und gewann Fuß in Zentralasien und Nordafrika. Im Nahen Osten rüsten Israel, die Vereinigten Arabischen Emirate und Saudi-Arabien ihre Flotten mit Mehrfachsensor-Nutzlasten auf, obwohl Haushalts- und Ölpreisschwankungen weiterhin den Zeitpunkt beeinflussen. Afrika bleibt im Anfangsstadium; die Paramount Group aus Südafrika und Kenias embryonale Programme deuten auf erste Ansätze hin, aber Infrastruktur- und Finanzierungslücken dämpfen die Einführung. Südamerika hinkt aufgrund fiskalischer Einschränkungen hinterher, aber Brasiliens Embraer RQ-900 zeigt, dass eine einheimische Industrie entstehen kann, wenn Grenzüberwachung ein strategisches Gebot ist.

Wettbewerbslandschaft

Im oberen Segment weist der UAV-Markt eine moderate Konzentration auf, wobei BAYKAR A.S., General Atomics, Northrop Grumman Corporation, Elbit Systems Ltd. und BAE Systems plc gemeinsam einen Großteil des MALE/HALE-Umsatzes ausmachen. Ihre Stärken liegen in der Systemintegration, klassifizierten Lieferketten und dem organisatorischen Gewicht, um Sicherheitsfreigabeanforderungen zu erfüllen. Die taktischen und Software-Schichten fragmentieren jedoch stark, wobei Hunderte von Einsteigern um Autonomie, geistiges Eigentum und Nischen-Flugzeugzellen wetteifern. Turkish Aerospace und Baykar nutzen Exportdiplomatie und sichern sich Verträge im Wert von 1,7 Milliarden USD, einschließlich des Verkaufs von 100 Akinci-Einheiten an Saudi-Arabien im Jahr 2024. US-amerikanische Disruptoren wie Skydio und Shield AI bieten softwaredefinierte Fähigkeiten an, die in handelsübliche Hardware integriert werden, was Aktualisierungszyklen beschleunigt und Preispunkte unterbietet.

Die strategische Differenzierung dreht sich um Offenheit und Verbrauchbarkeit. Etablierte Branchenführer reagieren mit modularen Architekturen und Partnerschaften; Lockheeds Zusammenarbeit mit Kratos bei kostengünstigen Flugzeugzellen zeigt die Bereitschaft, Fertigungsinnovationen auszulagern. Startups kontern mit Schwarmkoordination, schwer erkennbaren Verbundwerkstoffen und Zero-Trust-Cybersicherheit, die in Flugsteuerungen integriert ist. Patentanmeldungen in autonomer Navigation stiegen von 2023 bis 2025 um 40 %, was ein Rennen um geistiges Eigentum signalisiert. Drohnenabwehrtechnologien stellen eine parallele Wachstumsgeschichte dar, da Regierungen nach mehrschichtigen Verteidigungen gegen die Proliferation suchen, die sie selbst fördern.

Hohe Exportkontrollhürden wirken sowohl als Barriere als auch als Schutzwall. Westliche Branchenführer, die Compliance navigieren, sichern sich Premium-Langzeit-Supportverträge, während nicht ausgerichtete Produzenten Marktzugang gewinnen, indem sie höhere politische Risiken akzeptieren. Da die Doktrin der Verbrauchbarkeit sich normalisiert, verschiebt sich der Umsatzmix von niedrigvolumigen, hochmargigen Verkäufen hin zu hochvolumigen, moderatmargigen Läufen, was Marktführer unter Druck setzt, Fabrikzyklen zu rationalisieren und Just-in-Time-Komponenten einzuführen.

Marktführer für unbemannte Luftfahrzeuge

BAYKAR A.S.

General Atomics

Northrop Grumman Corporation

Elbit Systems Ltd.

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: GKN Aerospace, Anduril und Archer arbeiteten zusammen, um fortschrittliche Militärdrohnen für die britischen Streitkräfte zu entwickeln, mit Schwerpunkt auf den bevorstehenden Land-ACP- und Projekt-NYX-Programmen, die voraussichtlich Anfang 2026 starten werden.

- Dezember 2025: Die US-Armee vergab an AeroVironment einen Fünfjahresvertrag im Wert von 874 Millionen USD zur Unterstützung ausländischer Militärverkäufe von unbemannten Luftfahrtsystemen (UAS) der Gruppen 1–3 und Drohnenabwehrsystemen. Der Vertrag enthält Bestimmungen für Ausbildung, Ersatzteile und Logistikunterstützung.

Umfang des globalen Marktberichts für unbemannte Luftfahrzeuge

Dieser Bericht analysiert den globalen Markt für unbemannte Luftfahrzeuge mit Schwerpunkt auf der Entwicklung, Produktion und dem Einsatz unbemannter Luftfahrtsysteme für militärische und kommerzielle Anwendungen. Diese Anwendungen umfassen Kampf, Aufklärung, Überwachung und Erkundung (ISR) sowie Liefer- und Loitering-Missionen. Der Markt umfasst Starrflügler-, Drehflügler- und Hybridplattformen, die in ferngesteuerten, optional pilotierten und vollständig autonomen Modi betrieben werden, zusammen mit zugehörigen Missionssystemen und Bodenkontrollinfrastruktur.

Der Markt für unbemannte Luftfahrzeuge ist nach UAV-Klasse, Plattformtyp, Betriebsmodus, Anwendung und Geografie segmentiert. Nach UAV-Klasse ist der Markt in Klasse I, Klasse II und Klasse III segmentiert. Nach Plattformtyp ist der Markt in Starrflügler, Drehflügler und Hybrid segmentiert. Nach Betriebsmodus ist der Markt in ferngesteuert, optional pilotiert und vollständig autonom segmentiert. Nach Anwendung ist der Markt in Kampf, ISR, Lieferung und Loitering-Munition segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für unbemannte Luftfahrzeuge in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Klasse I (unter 150 kg) |

| Klasse II (150–600 kg) |

| Klasse III (über 600 kg) |

| Starrflügler |

| Drehflügler |

| Hybrid |

| Ferngesteuert |

| Optional pilotiert |

| Vollständig autonom |

| Kampf |

| Aufklärung, Überwachung und Erkundung (ISR) |

| Lieferung |

| Loitering-Munition |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach UAV-Klasse | Klasse I (unter 150 kg) | ||

| Klasse II (150–600 kg) | |||

| Klasse III (über 600 kg) | |||

| Nach Plattformtyp | Starrflügler | ||

| Drehflügler | |||

| Hybrid | |||

| Nach Betriebsmodus | Ferngesteuert | ||

| Optional pilotiert | |||

| Vollständig autonom | |||

| Nach Anwendung | Kampf | ||

| Aufklärung, Überwachung und Erkundung (ISR) | |||

| Lieferung | |||

| Loitering-Munition | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für unbemannte Luftfahrzeuge bis 2031?

Der Markt für unbemannte Luftfahrzeuge wird voraussichtlich bis 2031 einen Wert von 26,05 Milliarden USD gegenüber 18,55 Milliarden USD im Jahr 2026 erreichen, was einem CAGR von 7,03 % entspricht.

Welche UAV-Klasse wird bis 2031 am schnellsten wachsen?

Klasse-II-Plattformen im Bereich von 150–600 kg werden voraussichtlich einen CAGR von 7,55 % verzeichnen, da sie Ausdauer mit Einsatzfähigkeit in Einklang bringen.

Wie dominant sind Starrflügler-Designs heute?

Starrflügler-Konfigurationen machten 74,78 % des Umsatzes im Jahr 2025 aus, obwohl hybride VTOL-Flugzeugzellen mit einem CAGR von 9,25 % zulegen.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich mit einem CAGR von 8,29 % wachsen, gestützt durch chinesische Produktion sowie Beschaffungen in Indien, Australien und Japan.

Welche Rolle spielt Autonomie bei der zukünftigen Nachfrage?

Vollständig autonome Modi werden voraussichtlich mit einem CAGR von 7,72 % expandieren, da bordeigene KI die Abhängigkeit von anfälligen Datenverbindungen reduziert.

Wie wirken sich Exportkontrollen auf Lieferanten aus?

Strengere MTCR- und nationale Sicherheitsvorschriften verkleinern die adressierbaren Märkte für westliche Branchenführer, während nicht ausgerichteten Produzenten Wachstumsraum gegeben wird.

Seite zuletzt aktualisiert am: