Größe und Marktanteil des ägyptischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

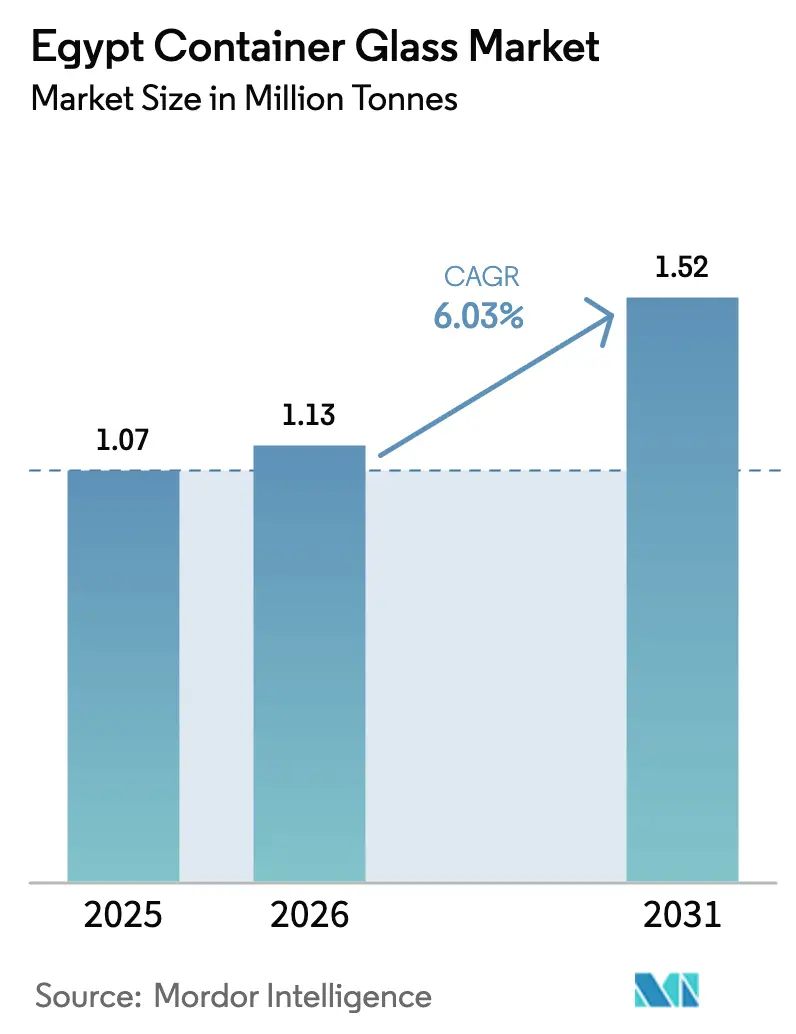

| Marktgröße im Basisjahr (2025) | 1.07 Millionen Tonnen |

| Marktvolumen (2026) | 1.13 Millionen Tonnen |

| Marktvolumen (2031) | 1.52 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

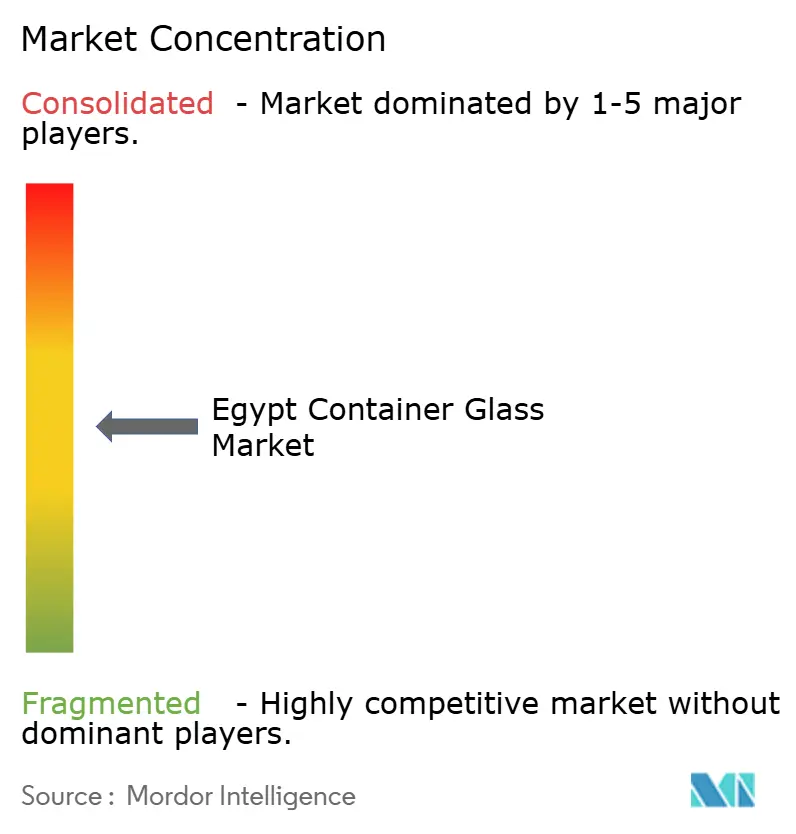

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des ägyptischen Behälterglas-Marktes wurde im Jahr 2025 auf 1,07 Millionen Tonnen geschätzt und soll von 1,13 Millionen Tonnen im Jahr 2026 auf 1,52 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 6,03 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik spiegelt Ägyptens strategische Position als regionaler Fertigungsstandort mit reichlich vorhandenen Rohstoffressourcen und expandierenden Endverbraucherbranchen wider. Der Markt profitiert von den umfangreichen Silicasandreserven des Landes, die 3 Milliarden Tonnen übersteigen, sowie von der etablierten inländischen Soda-Asche-Produktionskapazität von 130.000 Tonnen jährlich durch Salvoy Alexandria. Das Getränkesegment dominiert den Markt mit einem Anteil von 63,89 % im Jahr 2024, angetrieben durch Ägyptens Position als regionaler Knotenpunkt für die Getränkeproduktion und die strategischen Vorteile von Mehrwegglasflaschen in Schwellenmärkten. Die ägyptischen Betriebe von Coca-Cola HBC veranschaulichen diesen Trend, wobei Mehrwegglasflaschen als wichtiges erschwingliches Verpackungsformat dienen, begleitet von erheblichen Investitionen in nachhaltige Verpackungsinnovationen, unterstützt durch ein EBRD-Darlehen in Höhe von 130 Millionen USD.

Wichtigste Erkenntnisse des Berichts

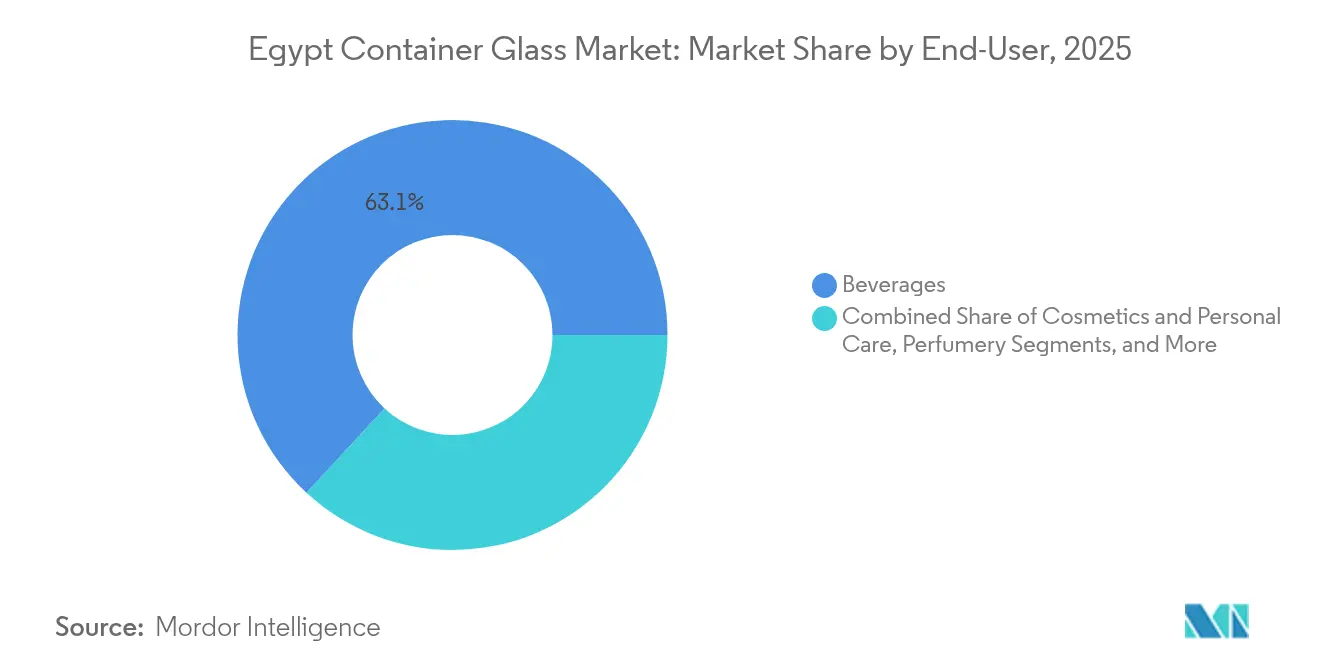

- Nach Endverbraucher entfielen im Jahr 2025 63,12 % des Marktanteils im ägyptischen Behälterglas-Markt auf Getränke.

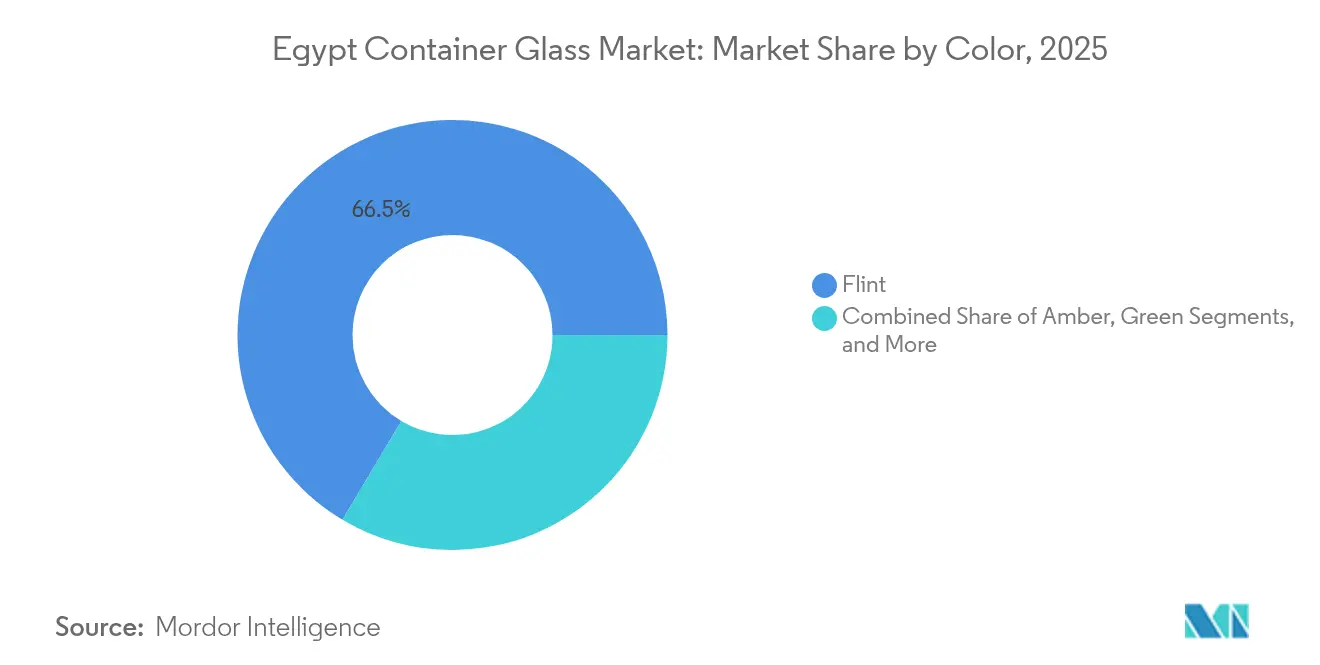

- Nach Farbe wird erwartet, dass der ägyptische Behälterglas-Markt für Bernsteinglas zwischen 2026 und 2031 mit einer CAGR von 7,33 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im ägyptischen Behälterglas-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Lebensmittel- und Kosmetiksektoren | +1.8% | National, konzentriert in den Industriezonen Kairo und Alexandria | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherpräferenz für nachhaltige Verpackungen | +1.2% | National, mit städtischen Zentren als Vorreiter bei der Akzeptanz | Langfristig (≥ 4 Jahre) |

| Erholung des Tourismus steigert die Nachfrage nach Premium-Verpackungen | +0.9% | National, konzentriert in den Küstenregionen des Roten Meeres und des Mittelmeers | Kurzfristig (≤ 2 Jahre) |

| Zunehmende ausländische Investitionen in die Verpackungsinfrastruktur | +0.7% | National, mit Schwerpunkt auf Industrieentwicklungszonen | Mittelfristig (2–4 Jahre) |

| Glasrecyclinginitiativen und Kreislaufwirtschaftspolitik | +0.6% | National, mit Pilotprogrammen in Großstädten | Langfristig (≥ 4 Jahre) |

| Gesundheitsbewusste Trends zugunsten inerter Verpackungsmaterialien | +0.5% | National, getrieben durch städtische Verbrauchersegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Lebensmittel- und Kosmetiksektoren

Ägyptens Lebensmittelverarbeitungs- und Kosmetikindustrien verzeichnen ein robustes Wachstum und schaffen eine erhebliche Nachfrage nach hochwertigen Behälterglas-Verpackungen. Das Modernisierungsprogramm der Regierung für Textilien und Fertigung, das 2024 die Einweihung von sieben Textilfabriken im Wert von 31 Milliarden EGP umfasst, signalisiert ein breiteres Industriewachstum, das sich auf Nebensektoren wie Lebensmittelverarbeitung und Körperpflegeproduktion erstreckt. Die geplante Ausweitung der Baumwollsaatöl-Produktion auf 20.000 Tonnen jährlich aus Entkörnungsanlagen erhöht direkt die Nachfrage nach Speiseölbehältern, bei denen Glas im Vergleich zu Kunststoffalternativen überlegene Barriereeigenschaften gegen Oxidation bietet. Diese Strategie der industriellen Diversifizierung positioniert Ägypten als regionalen Fertigungsstandort, wobei Behälterglas als kritische Verpackungsinfrastruktur für wertschöpfende landwirtschaftliche und kosmetische Produkte dient, die sowohl auf den Inlands- als auch auf den Exportmarkt abzielen.

Wachsende Verbraucherpräferenz für nachhaltige Verpackungen

Das Umweltbewusstsein der Verbraucher treibt einen grundlegenden Wandel hin zu recycelbaren Verpackungsmaterialien voran, wobei Glas als bevorzugte Wahl für umweltbewusste Marken und Verbraucher hervortritt. Glas bietet nahezu unbegrenzte Recyclingfähigkeit ohne Qualitätsverlust, wobei jede Erhöhung des Altglasanteils um 10 % den Schmelzenergieverbrauch um etwa 3 % und die CO₂-Emissionen um 4–10 % senkt. Ägyptens Kreislaufwirtschaftsinitiativen, veranschaulicht durch SIGs Partnerschaft mit Plastic Bank und lokalen Recyclingunternehmen zur Einrichtung des ersten lückenlosen Recyclingssystems für aseptische Getränkekartons des Landes, zeigen die wachsende institutionelle Unterstützung für die Kreislaufwirtschaft bei Verpackungen.[1]CNS Media, "SIG leitet Recyclingprojekt für Getränkekartons zur Förderung der Kreislaufwirtschaft in Ägypten," PACKAGINGINSIGHTS.COM Dieser Trend kommt insbesondere Premium-Segmenten zugute, in denen Nachhaltigkeitsnachweise höhere Verpackungskosten rechtfertigen, und schafft Chancen für ägyptische Glashersteller, ihre Produkte als umweltfreundlich überlegene Alternativen zu Einwegkunststoffen zu positionieren.

Erholung des Tourismus steigert die Nachfrage nach Premium-Verpackungen

Die Erholung des ägyptischen Tourismussektors erzeugt eine steigende Nachfrage nach Premium-Verpackungen in Gastronomie- und Einzelhandelskanälen, obwohl der Sektor mit anhaltenden Herausforderungen durch regionale Logistikunterbrechungen konfrontiert ist. Der strategische Fokus des Landes auf die Entwicklung erneuerbarer Energien mit dem Ziel, bis 2035 42 % der installierten Stromerzeugungskapazität aus erneuerbaren Quellen zu beziehen, soll den Stromüberschuss wiederherstellen, der vor der Wirtschaftskrise 2023–24 das Industriewachstum unterstützte. Hotels, Restaurants und tourismusbezogene Einzelhandelseinrichtungen spezifizieren zunehmend Glasverpackungen für Getränke und Lebensmittel, um die wahrgenommene Qualität zu steigern und internationale Gastgewerbestandards zu erfüllen. Die Premium-Positionierung von Glasbehältern unterstützt höhere Margen für tourismusorientierte Produkte, während die Wiederverwendbarkeit von Glasflaschen Kostenvorteile für Betriebe mit hohem Getränkeservice-Volumen bietet, insbesondere in Resort- und Gastgewerbeanwendungen, in denen Mehrwegflaschen-Programme effektiv umgesetzt werden können.

Zunehmende ausländische Investitionen in die Verpackungsinfrastruktur

Ausländische Direktinvestitionen in Ägyptens Verpackungssektor beschleunigen die Modernisierung und Kapazitätserweiterung, wobei multinationale Unternehmen lokale Produktionskapazitäten aufbauen, um regionale Märkte zu bedienen. Das EBRD-Darlehen von Coca-Cola HBC in Höhe von 130 Millionen USD zielt speziell auf Investitionen in energieeffiziente Kühler und nachhaltige Verpackungsinnovationen ab, einschließlich der Installation zusätzlicher PET-Linien in Ägypten, um die wachsende Nachfrage nach 2023 eingeführten Energydrinks zu decken. Dieses Investitionsmuster spiegelt Ägyptens Attraktivität als Fertigungsstandort für die Bedienung von Märkten im Nahen Osten und Nordafrika wider und nutzt die reichlich vorhandenen Rohstoffe des Landes, einschließlich hochwertiger Silicasandvorkommen mit einem SiO₂-Gehalt von über 98 % nach der Aufbereitung. Ausländische Investitionen bringen fortschrittliche Fertigungstechnologien und Qualitätsstandards mit, die die Wettbewerbsfähigkeit der ägyptischen Behälterglas-Produktion auf regionalen und internationalen Märkten verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Energiekosten mit Auswirkungen auf den Ofenbetrieb | -1.4% | National, betrifft alle Glasherstellungsanlagen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch PET- und Aluminiumverpackungen | -1.1% | National, konzentriert in den Segmenten Getränke- und Lebensmittelverpackungen | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei bestimmten Rohstoffen | -0.8% | National, betrifft spezialisierte Glassorten | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Schwankungen mit Auswirkungen auf Investitionsausgaben | -0.6% | National, beeinflusst industrielle Investitionsentscheidungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Energiekosten mit Auswirkungen auf den Ofenbetrieb

Die Inflation der Energiekosten stellt die bedeutendste betriebliche Herausforderung für Ägyptens Behälterglas-Industrie dar, wobei die gewerblichen Stromtarife im Januar 2024 im Rahmen der Liberalisierung des Stromsektors um 16–26 % gestiegen sind. Glasschmelzoperationen verbrauchen 70–80 % der gesamten Fertigungsenergie bei Temperaturen von über 1.400–1.600 °C, was den Ofenbetrieb sehr empfindlich gegenüber Energiepreisschwankungen macht. Die Beseitigung des ägyptischen Stromüberschusses infolge der Wirtschaftskrise 2023–24 zwang das Land, Erdgas zur Stromerzeugung zu importieren und rollende Stromausfälle einzuführen, was für energieintensive Industrien betriebliche Unsicherheit schafft. Die Hersteller reagieren darauf, indem sie Investitionen in energieeffiziente Technologien beschleunigen, darunter Sauerstoff-Brennstoff-Verbrennungssysteme, die den Energieverbrauch je nach Ofengröße um 10–50 % reduzieren können, sowie Abwärmerückgewinnungssysteme, die bis zu 20 % des spezifischen Energieverbrauchs einsparen und gleichzeitig die Produktionskapazität erhöhen können.

Wettbewerb durch PET- und Aluminiumverpackungen

Der zunehmende Wettbewerb durch leichte Verpackungsalternativen stellt eine strukturelle Herausforderung für die Expansion des Behälterglas-Marktes dar, insbesondere in preissensiblen Getränke- und Lebensmittelsegmenten. PET-Verpackungen bieten erhebliche Gewichtsvorteile, die Transportkosten und Handhabungskomplexität reduzieren, während mehrschichtiges PET mit Sauerstoffabsorbern für viele Anwendungen glasähnliche Barriereeigenschaften erreichen kann. Das Kostengefälle wird mit steigenden Energiepreisen ausgeprägter, da die Glasherstellung mit höheren Betriebskosten konfrontiert ist, während die PET-Produktion von relativ stabilen petrochemischen Rohstoffpreisen profitiert. Glas behält jedoch Wettbewerbsvorteile in Premium-Segmenten, in denen Barriereeigenschaften, chemische Inertheit und Recyclingfähigkeit höhere Kosten rechtfertigen, insbesondere für Wein, Premium-Säfte und pharmazeutische Anwendungen, bei denen Produktintegrität und Haltbarkeitsanforderungen Glasbehälter gegenüber Kunststoffalternativen bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke treiben das Volumen, während Kosmetik beschleunigt

Das Getränkesegment behauptet seine dominante Position mit einem Marktanteil von 63,12 % im Jahr 2025, was Ägyptens Rolle als regionaler Knotenpunkt für die Getränkeproduktion und die strategische Bedeutung von Mehrwegglasflaschen in Schwellenmärkten widerspiegelt. Alkoholische Getränke, insbesondere Bier und Wein, profitieren von den überlegenen Barriereeigenschaften von Glasverpackungen, die Oxidation verhindern und die Produktqualität während langer Lagerzeiten erhalten. Alkoholfreie Getränke, einschließlich kohlensäurehaltiger Erfrischungsgetränke und Säfte, nutzen häufig Glasbehälter für die Premium-Positionierung. Die ägyptischen Betriebe von Coca-Cola HBC haben in Mehrwegglasflaschen-Formaten eine starke Leistung gezeigt, die die Erschwinglichkeit unterstützen und gleichzeitig Verpackungsabfälle reduzieren.

Das Segment Kosmetik und Körperpflege weist mit einer CAGR von 7,72 % für 2026–2031 die schnellste Wachstumsdynamik auf, angetrieben durch Ägyptens expandierende Schönheitsindustrie und die Verbraucherpräferenz für Premium-Verpackungen, die die Produktintegrität erhalten. Glasbehälter bieten chemische Inertheit, die Wechselwirkungen mit empfindlichen kosmetischen Formulierungen verhindert, und bieten gleichzeitig Designflexibilität, die die Markendifferenzierung in wettbewerbsintensiven Einzelhandelsumgebungen unterstützt. Das Pharmazeutiksegment, mit Ausnahme von Fläschchen und Ampullen, verzeichnet eine stetige Nachfrage nach Bernsteinglasbehältern, die lichtempfindliche Medikamente vor Licht schützen. Lebensmittelanwendungen einschließlich Marmeladen, Gelees und Würzmitteln profitieren von den Wärmesterilisierungsfähigkeiten von Glasverpackungen und der Verbraucherwahrnehmung von Qualität, obwohl das Wachstum durch Kostenüberlegungen in preissensiblen Lebensmittelkategorien begrenzt bleibt.

Nach Farbe: Dominanz von Weißglas durch Bernsteinwachstum herausgefordert

Weißglas beherrscht mit einem Marktanteil von 66,45 % im Jahr 2025 hauptsächlich Getränke- und Lebensmittelanwendungen, bei denen die Produktsichtbarkeit die Verbraucherpräferenz und die Marketingeffektivität bestimmt. Die Transparenz von Weißglas ermöglicht eine Produktpräsentation, die Premium-Positionierungsstrategien unterstützt, was besonders wichtig für handwerkliche Getränke, Premium-Säfte und Speziallebensmittel ist, die auf qualitätsbewusste Verbraucher abzielen. Bernsteinglas zeigt jedoch mit einer CAGR von 7,33 % eine überlegene Wachstumsdynamik, was die steigende Nachfrage nach lichtempfindlichen Produkten wie Premium-Speiseölen, Pharmazeutika und handwerklichen Getränken widerspiegelt, bei denen Lichtschutz den Farbaufpreis rechtfertigt.

Der Wandel hin zu Bernsteinglas steht im Einklang mit wissenschaftlichen Erkenntnissen, die eine überlegene oxidative Stabilität im Vergleich zu farblosen Alternativen belegen, wobei braunes Glas optimalen Schutz für Sonnenblumenöl und andere lichtempfindliche Produkte bietet. Grünglas behauptet eine stabile, aber kleinere Marktposition, die hauptsächlich Wein- und Spezialgetränkeanwendungen bedient, bei denen Tradition und Markenidentität farbige Behälter bevorzugen. Andere Farben, einschließlich Blau und individueller Töne, bedienen Nischenanwendungen in Kosmetik und Premium-Spirituosen, obwohl die Volumina durch spezialisierte Produktionsanforderungen und höhere Herstellungskosten im Zusammenhang mit Spezialfarb-Formulierungen begrenzt bleiben.

Geografische Analyse

Der ägyptische Behälterglas-Markt profitiert von der strategischen geografischen Lage des Landes an der Schnittstelle von Afrika, Asien und Europa, die einen effizienten Zugang zu regionalen Exportmärkten ermöglicht und gleichzeitig eine erhebliche Inlandsnachfrage befriedigt. Die Konzentration von Fertigungsanlagen im Nildelta, insbesondere rund um Kairo und Alexandria, nutzt die Nähe zu großen Bevölkerungszentren und etablierter Industrieinfrastruktur, einschließlich der Soda-Asche-Anlage Salvoy Alexandria mit einer Jahreskapazität von 130.000 Tonnen.

Ägyptens Glasexporte in die Vereinigten Staaten beliefen sich im Jahr 2024 auf 65,56 Millionen USD und stellen einen bedeutenden Anteil der gesamten Warenexporte des Landes von 42,05 Milliarden USD dar. Der Inlandsmarkt profitiert von reichlich vorhandenen Rohstoffressourcen, einschließlich Silicasandreserven von über 3 Milliarden Tonnen, mit hochwertigen Vorkommen auf dem Sinai, in El-Zaafarana und El Wadi El Gedid, die nach der Aufbereitung einen SiO₂-Gehalt von über 98 % aufweisen. Die regionalen Handelsdynamiken stehen vor Herausforderungen durch Schifffahrtsunterbrechungen, die die Routen durch das Rote Meer betreffen, da Schiffe die Region aus Sicherheitsgründen meiden, was zu erhöhten Logistikkosten und längeren Lieferzeiten sowohl für Importe als auch für Exporte führt.

Trotz dieser Gegenwinds positionieren Ägyptens etablierte Glasherstellungsinfrastruktur und Rohstoffvorteile das Land als wettbewerbsfähigen regionalen Lieferanten. Der Fokus der Regierung auf industrielle Modernisierung, einschließlich Investitionen im Textilsektor im Wert von 31 Milliarden EGP im Jahr 2024, signalisiert eine breitere Unterstützung des Fertigungssektors, von der Nebenbranchen wie die Behälterglas-Produktion profitieren. Exportmöglichkeiten erstrecken sich über traditionelle Märkte im Nahen Osten hinaus auf europäische und afrikanische Ziele und nutzen Ägyptens Präferenzhandelsabkommen sowie etablierte maritime Logistikkapazitäten über Alexandria und andere Mittelmeerhäfen.

Wettbewerbslandschaft

Der ägyptische Behälterglas-Markt weist eine moderate Konzentration mit einer Mischung aus etablierten inländischen Produzenten und internationalen Akteuren auf, die lokale Fertigungskapazitäten nutzen, um regionale Märkte zu bedienen. Die Marktdynamik begünstigt Unternehmen mit integrierten Rohstofflieferketten, angesichts der reichlich vorhandenen Silicasandressourcen Ägyptens und der inländischen Soda-Asche-Produktionskapazität, die Kostenvorteile gegenüber importabhängigen Wettbewerbern bietet.

Die strategische Positionierung betont betriebliche Effizienz und Energiemanagement, was nach dem Anstieg der gewerblichen Stromtarife um 16–26 % im Januar 2024 besonders kritisch ist, der sich direkt auf den Ofenbetrieb auswirkt, der 70–80 % der gesamten Fertigungsenergie verbraucht. Die Technologieakzeptanz konzentriert sich auf energieeffiziente Ofendesigns und Abwärmerückgewinnungssysteme, die den spezifischen Energieverbrauch um bis zu 20 % reduzieren und gleichzeitig die Produktionskapazität erhöhen können. Unternehmen investieren in Sauerstoff-Brennstoff-Verbrennungssysteme und elektrische Schmelztechnologien, um die Volatilität der Energiekosten zu mindern und gleichzeitig die Umweltleistung durch reduzierte Emissionen zu verbessern.

Chancen in unerschlossenen Bereichen ergeben sich in spezialisierten Anwendungen wie pharmazeutischen Verpackungen und Premium-Kosmetikbehältern, bei denen chemische Inertheit und Designflexibilität höhere Margen erzielen. Die Wettbewerbslandschaft profitiert von Ägyptens strategischer geografischer Lage, die einen effizienten Zugang zu Exportmärkten im Nahen Osten, in Afrika und Europa ermöglicht, obwohl regionale Schifffahrtsunterbrechungen logistische Herausforderungen schaffen, die Unternehmen mit diversifizierter Marktpräsenz und flexiblen Vertriebskapazitäten begünstigen.

Marktführer in der ägyptischen Behälterglas-Branche

Middle East Glass Manufacturing Company S.A.E.

National Company for Glass and Crystal S.A.E.

Kandil Glass S.A.E.

United Glass Company (UGC)

SGD Pharma Egypt

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: SIG ist eine Partnerschaft mit Plastic Bank, Carta Misr und TileGreen eingegangen, um Ägyptens erstes lückenloses Recyclingsystem für aseptische Getränkekartons einzurichten, das formalisierte Sammel-bis-Aufbereitungsketten schafft, die verhindern, dass Kartonkomponenten auf Deponien gelangen, und gleichzeitig die Materialkreislaufwirtschaft ermöglichen.

- Oktober 2024: Ägyptens Strategie für erneuerbare Energien mit dem Ziel, bis 2035 42 % der installierten Stromerzeugungskapazität aus erneuerbaren Quellen zu beziehen, stand vor Umsetzungsherausforderungen aufgrund der Wirtschaftskrise, die Erdgasimporte zur Stromerzeugung und rollende Stromausfälle erzwang, was die Industrieplanung für energieintensive Fertigungssektoren beeinträchtigte.

- Juli 2024: Coca-Cola HBC installierte zusätzliche PET-Produktionslinien in Ägypten, um die wachsende Nachfrage nach 2023 eingeführten Energydrinks zu decken, und erhielt gleichzeitig eine EBRD-Finanzierung in Höhe von 130 Millionen USD für Investitionsausgaben und Betriebskapital zur Unterstützung von Investitionen in energieeffiziente Kühler und nachhaltige Verpackungsinnovationen.

- Januar 2024: Die Egyptian Electricity Holding Company setzte die ersten Stromtariferhöhungen seit 2021 um und erhöhte die gewerblichen Tarife um 16–26 % auf Bereiche von 0,65–1,80 ägyptischen Pfund pro kWh im Rahmen der Regierungsbemühungen zur Reduzierung von Stromsubventionen.

Berichtsumfang des ägyptischen Behälterglas-Marktes

Behälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie verwendet, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten. Der Markt für Glasbehälter in Bulgarien verfolgt das Versandvolumen verschiedener Arten von Glasbehältern in den Endverbraucherbranchen des Marktes.

Der ägyptische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Nachfrage nach Behälterglas in Ägypten?

Die Gesamtnachfrage beläuft sich im Jahr 2026 auf 1,13 Millionen Tonnen, mit einer Prognose von 1,52 Millionen Tonnen bis 2031.

Wie schnell wird das Behälterglas-Volumen in Ägypten voraussichtlich wachsen?

Die jährliche Wachstumsrate wird bis 2031 auf 6,03 % prognostiziert, angetrieben durch die Expansion der Getränkeproduktion und den wachsenden Bedarf an Kosmetikverpackungen.

Welches Endverbrauchersegment hat den höchsten Anteil am Behälterglas in Ägypten?

Getränke halten ab 2025 einen Anteil von 63,12 %, was den weit verbreiteten Einsatz von Mehrwegflaschen für Erfrischungsgetränke, Bier und Säfte widerspiegelt.

Warum gewinnt Bernsteinglas bei ägyptischen Herstellern an Beliebtheit?

Die Nachfrage nach lichtempfindlichen Produkten wie Premium-Speiseölen und Pharmazeutika steigt, was Bernsteinglas auf eine CAGR von 7,33 % treibt – höher als andere Farbkategorien.

Wie wirken sich steigende Strompreise auf Glashersteller aus?

Die Tariferhöhungen von 16–26 % im Januar 2024 haben die Ofenbetriebskosten erhöht und die beschleunigte Einführung energieeffizienter Schmelz- und Wärmerückgewinnungstechnologien vorangetrieben.

Welche Nachhaltigkeitsinitiativen unterstützen das Glasrecycling in Ägypten?

Partnerschaften wie das SIG-Plastic Bank-Projekt von 2025 schaffen lückenlose Sammel- und Aufbereitungsketten und stärken die Kreislaufwirtschaftsinfrastruktur für Glas und andere Verpackungsmaterialien.

Seite zuletzt aktualisiert am: