Größe und Marktanteil des äthiopischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

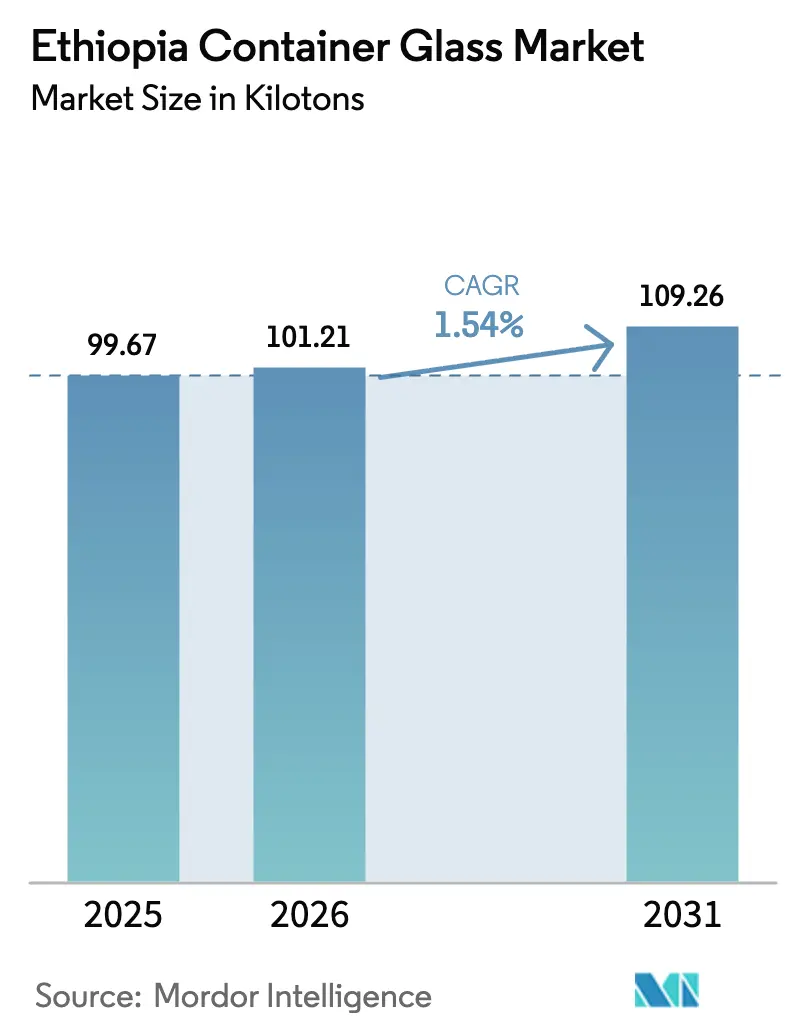

| Marktgröße im Basisjahr (2025) | 99.67 Kilotonn |

| Marktvolumen (2026) | 101.21 Kilotonn |

| Marktvolumen (2031) | 109.26 Kilotonn |

| Wachstumsrate (2026 - 2031) | 1.54% CAGR |

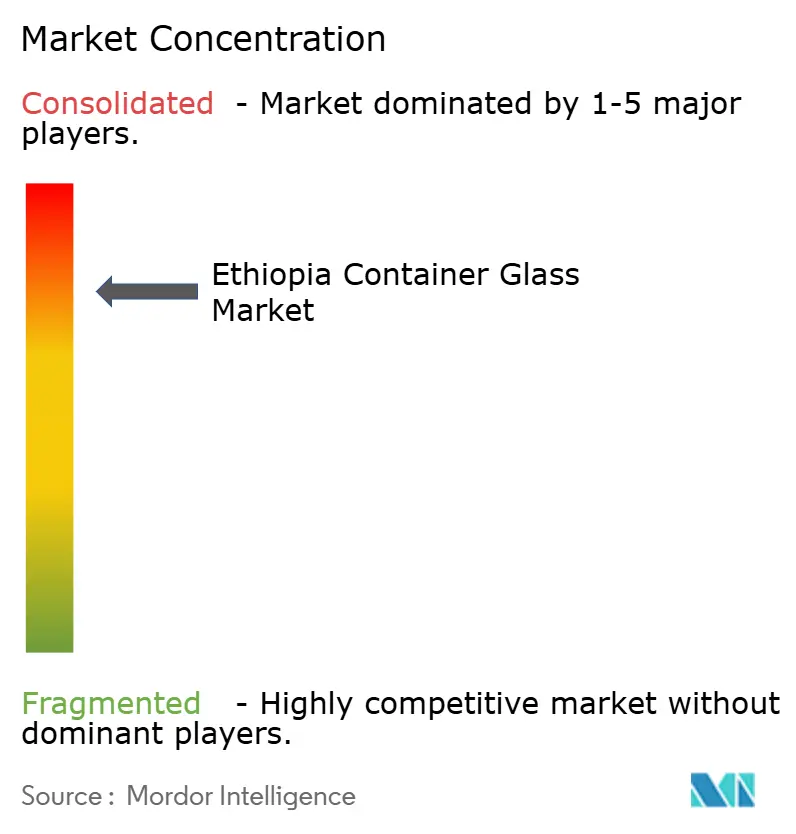

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des äthiopischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des äthiopischen Behälterglas-Marktes wird im Jahr 2026 auf 101,21 Kilotonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 99,67 Kilotonnen, mit Projektionen für 2031 von 109,26 Kilotonnen, was einem Wachstum von 1,54 % CAGR über den Zeitraum 2026–2031 entspricht. Anhaltendes Wachstum der Getränkeproduktion, auslandsfinanzierte Industrieparks und ein Mix aus Importsubstitutionsmaßnahmen sind die primären Hebel hinter dieser schrittweisen Expansion. Renditeorientierte Investitionen multinationaler Brauereien, die Erweiterung pharmazeutischer Abfüll- und Fertigstellungskapazitäten sowie eine wachsende städtische Mittelschicht treiben die Nachfrage weiter nach oben, auch wenn makroökonomische Gegenwinds anhalten. Dennoch bremsen strukturelle Einschränkungen – von Stromausfällen bis hin zu begrenzter lokaler Soda-Asche-Verfügbarkeit – weiterhin das Tempo, mit dem neue Ofenkapazitäten aufgebaut werden können. Der äthiopische Behälterglas-Markt entwickelt sich daher auf einem gemäßigten Kurs, der zyklische Nachfragespitzen bei Getränken mit einer noch im Wandel befindlichen Infrastrukturbasis in Einklang bringt.

Wichtigste Erkenntnisse des Berichts

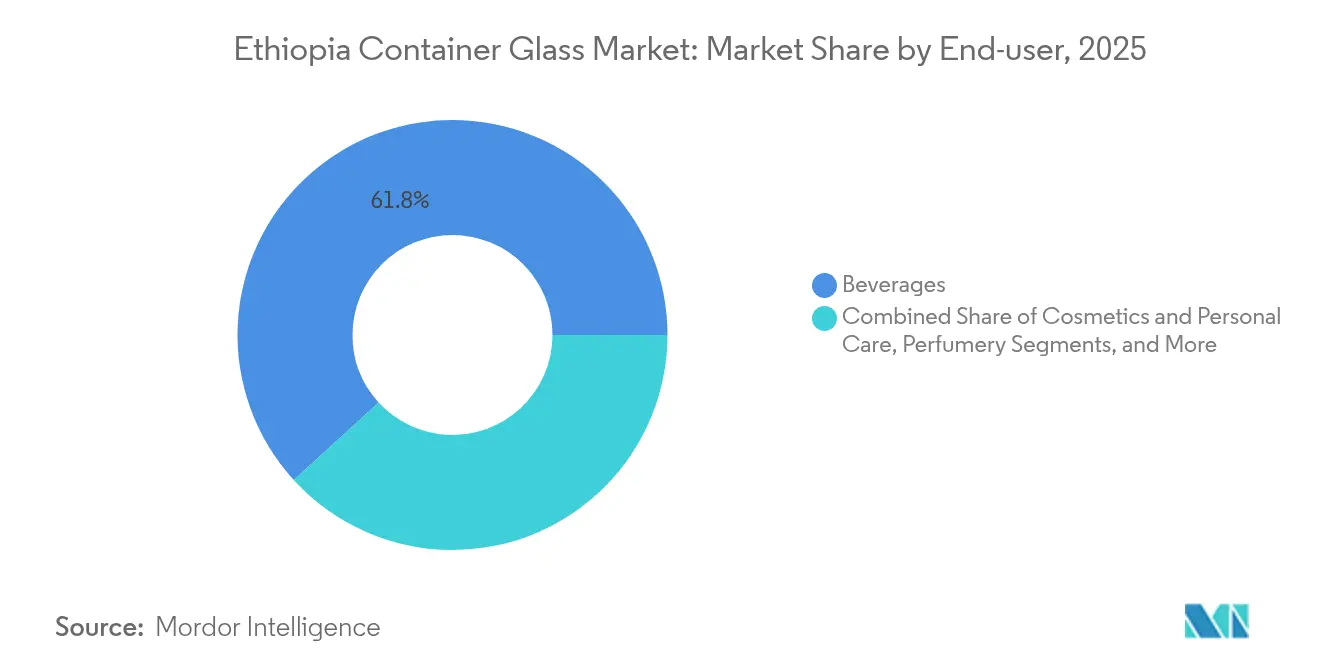

- Nach Endverbraucher entfielen im Jahr 2025 61,78 % des Marktanteils des äthiopischen Behälterglas-Marktes auf Getränke.

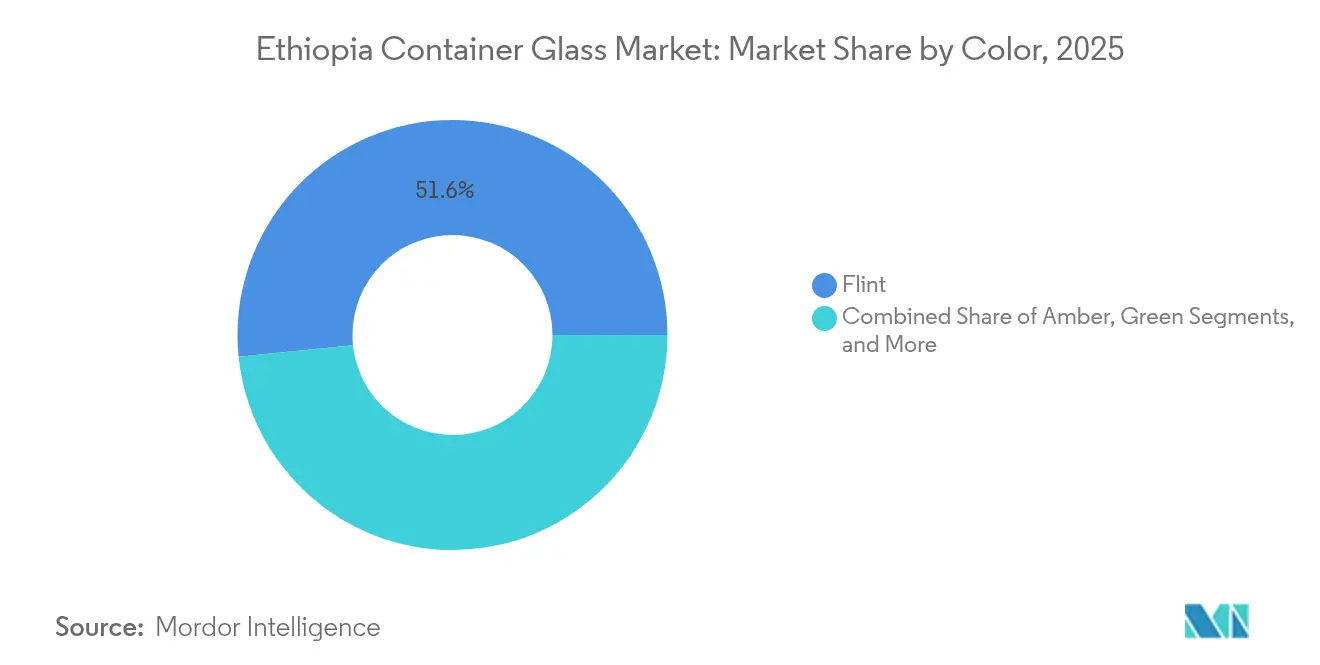

- Nach Farbe wird erwartet, dass der äthiopische Behälterglas-Markt für Bernsteinglas zwischen 2026 und 2031 mit einer CAGR von 2,18 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des äthiopischen Behälterglas-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bier- und Spirituosenproduktion treibt die Nachfrage nach Premium-Glas an | +0.4% | Brauereizentren in Addis Abeba und Oromia | Mittelfristig (2–4 Jahre) |

| Staatliche Importsubstitutionsanreize für die lokale Glasherstellung | +0.3% | Nationale Industrieparks | Langfristig (≥ 4 Jahre) |

| Wachsende pharmazeutische Abfüll- und Fertigstellungsinvestitionen | +0.2% | Kilinto-Industriepark und landesweit | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz der städtischen Mittelschicht für wiederbefüllbare Mehrwegflaschen | +0.2% | Großstädte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der äthiopischen Diaspora nach traditionellen Getränken in Glasexportverpackungen | +0.1% | Exportkorridore in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Systemen zur erweiterten Herstellerverantwortung zur Förderung der Glassammlung | +0.1% | Städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bier- und Spirituosenproduktion treibt die Nachfrage nach Premium-Glas an

Brauereien sind nach wie vor die größten Einzelabnehmer von Glasflaschen, und ihre Kapazitätserweiterungen beeinflussen den äthiopischen Behälterglas-Markt direkt. Die lokale Tochtergesellschaft von Heineken beispielsweise kompensierte im Jahr 2024 einen Volumenrückgang im hohen einstelligen Bereich mit einem Umsatzwachstum im mittleren zweistelligen Bereich, was den Preissetzungsspielraum durch Premium-Verpackungen unterstreicht.[1]Heineken N.V., "Q1 2025 Handelsupdate," theheinekencompany.com Inländische Brauereien wie Habesha haben ihre Linien zukunftssicher für die Glasintegration ausgebaut – ein Ansatz, der bereits die Distribution in 158 Städte und 15 Exportziele ermöglicht. Diese Einführungen verlängern die Produktionsläufe für Weiß- und Bernsteinbehälter, sodass Glashersteller Öfen mit höheren Schmelzraten betreiben und die Fixkostenabsorption stabilisieren können. Die Premium-Positionierung beschleunigt auch den Übergang zu Mehrwegprogrammen, verlängert die Flaschenlebenszyklen und stärkt die Stückmengen-Nachfrage, selbst wenn sich der Pro-Kopf-Bierkonsum stabilisiert.

Staatliche Importsubstitutionsanreize für die lokale Glasherstellung

Die politischen Entscheidungsträger klassifizieren Glas als einen der prioritären Teilsektoren im 10-Jahres-Entwicklungsplan und verbinden Steuerbefreiungen mit Zollbefreiungen für die Scherbenverarbeitung und Ofenausrüstung. Die Richtlinie Nr. 1001/2024 liberalisierte die ausländische Beteiligung weiter und ermöglichte Kapitalzuflüsse, die Modernisierungsprojekte finanzieren. Zusammen mit einem marktbestimmten Wechselkursregime, das durch ein IWF-Programm in Höhe von 3,4 Milliarden USD unterstützt wird, beseitigen diese Maßnahmen Engpässe bei Kapitalimporten und verkürzen die Amortisationszeit für Flachglas- und Behälterlinien. Die Clusterbildung in Industrieparks, insbesondere in Kilinto und dem neuen Knoten in Sheger City, senkt die Logistikkosten und führt gemeinsame Versorgungseinrichtungen für Druckluft und Abwasserbehandlung ein, wodurch die mittelfristige Wachstumsgrenze für den äthiopischen Behälterglas-Markt angehoben wird.

Wachsende pharmazeutische Abfüll- und Fertigstellungsinvestitionen

Derzeit werden nur 15 % des nationalen Arzneimittelbedarfs durch inländische Produktionsstätten gedeckt – eine Lücke, die die Regierung bis 2030 schließen will. Die 70-Millionen-USD-Impfstoffanlage von ShieldVax Enterprises in Kilinto veranschaulicht das Ausmaß der bereits gebuchten Vorabverpflichtungen. Injektionslinien erfordern neutrale Borosilikat- oder Typ-II-Kalk-Natron-Weißglas-Fläschchen, die unter engen Toleranzfenstern hergestellt werden, was Glashersteller zu Vorherdsystemen mit höherem Investitionsaufwand drängt. Da die Validierungsprotokolle unter der Aufsicht der äthiopischen Behörde für Lebensmittel und Arzneimittel strenger werden, gewinnen Bernstein- und Weißglasformate, die UV-Strahlung blockieren, parallel zu pharmazeutischen Verfahrenschargen an Volumen. Diese Dynamiken verbessern den Wertmix innerhalb des äthiopischen Behälterglas-Marktes und schaffen Liefervereinbarungen, die mehrjährige Volumina sichern.

Wachsende Präferenz der städtischen Mittelschicht für wiederbefüllbare Mehrwegflaschen

Städtische Haushalte betrachten wiederbefüllbares Glas zunehmend als wirtschaftlichen und ökologischen Vorteil, insbesondere wenn Supermarktflächen ihre Sammelinfrastruktur ausbauen. Pfandrückgabesysteme für kohlensäurehaltige Erfrischungsgetränke und abgefülltes Wasser werden derzeit in Addis Abeba erprobt, und Getränkeunternehmen haben Social-Media-Kampagnen gestartet, um die Gleichwertigkeit von Mehrweg und Preis zu betonen. Die städtische Mittelschicht, gestützt durch ein jährliches Einzelhandelsumsatzwachstum von 7 %, betrachtet Mehrwegflaschen als Absicherung gegen Inflation bei Einwegverpackungen. Da jede Mehrwegflasche 8–12 Umläufe absolviert, bevor sie als Scherben zurückgewonnen wird, muss der aggregierte Ofendurchsatz dennoch steigen, um Bruch und Schwund zu ersetzen, was inkrementelle Tonnagezuwächse für den äthiopischen Behälterglas-Markt unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abhängigkeit von importierter Soda-Asche und Quarzsand | -0.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch leichtes PET und Metalldosen | -0.2% | Städtische Getränkekorridore | Mittelfristig (2–4 Jahre) |

| Ofenstillstand durch Stromausfälle im nationalen Netz | -0.2% | Zentral- und Oromia-Regionen | Kurzfristig (≤ 2 Jahre) |

| Logistische Engpässe durch schlechte Straßeninfrastruktur | -0.1% | Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abhängigkeit von importierter Soda-Asche und Quarzsand

Das Werk Abijata-Shalla liefert jährlich lediglich 20.000 Tonnen Soda-Asche, sodass Glashersteller auf Importe angewiesen sind, die die Devisenreserven belasten. Beschaffungsverzögerungen erreichen drei Monate, wenn Akkreditive rationiert werden, was Unternehmen zwingt, unterhalb der Nennkapazität zu arbeiten. Obwohl in Lemi eine neue hochreine Quarzsandlagerstätte bestätigt wurde, zeigen Machbarkeitsstudien, dass zusätzliche Kalzinierungs- und Waschstufen erforderlich sind, bevor Glasqualität erreicht wird. Bis diese Aufrüstungen in Betrieb gehen, bleibt die äthiopische Behälterglas-Industrie anfällig für Kostenschwankungen von bis zu 18 % pro Quartal, wenn die asiatischen Frachtkosten schwanken.

Wettbewerb durch leichtes PET und Metalldosen

Der Kilogramm-pro-Liter-Vorteil von PET übersteigt 80 %, was die Rücktransportkosten auf Äthiopiens lückenhaftem Straßennetz senkt. Für Brauereien, die Einzelportions-SKUs anstreben, bieten PET und Dosen auch Liniengeschwindigkeiten, die die Glasabfüllung um bis zu 25 % übertreffen. Preisbewusste städtische Millennials scheinen zunehmend bereit, traditionelle Merkmale gegen Portabilität einzutauschen, was Brauereien unter Druck setzt, das Volumen auf mehrere Substrate aufzuteilen. Obwohl Premium-Segmente weiterhin auf Weißglas setzen, begrenzt die Erosion im Basissegment das Aufwärtspotenzial für den äthiopischen Behälterglas-Markt, insbesondere in den Bereichen kohlensäurehaltige Erfrischungsgetränke und abgefülltes Wasser.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke behalten die Volumenführerschaft, während Kosmetik beschleunigt

Das Getränkesegment machte im Jahr 2025 einen dominanten Anteil von 61,78 % am äthiopischen Behälterglas-Markt aus. Einnahmen aus Bier, kohlensäurehaltigen Erfrischungsgetränken und abgefülltem Wasser sichern einen stabilen Ofendurchsatz, wobei Brauereien allein die Glasnachfrage im Jahr 2025 trotz makroökonomischer Volatilität um 2,1 Kilotonnen gegenüber dem Vorjahr steigerten. Künftige Zuwächse hängen von der Erneuerung des Mehrwegflaschenbestands und diasporaorientierten Exportverpackungen ab, die äthiopische Traditionsgetränke hervorheben. Unterdessen wird erwartet, dass die Kategorie Kosmetik und Körperpflege die schnellsten inkrementellen Tonnagezuwächse liefert und bis 2031 mit einer CAGR von 2,67 % wächst, da städtische Frauen ihre Ermessensausgaben für Premium-Cremes und Parfüms erhöhen. Die Stückvolumina mögen geringer sein, aber die Margen pro Tonne übersteigen die von Getränken um bis zu 40 %, was für Glasverarbeiter einen Gewinnsdiversifizierungsvektor darstellt.

Bei Lebensmittelanwendungen bleibt Glas der bevorzugte Behälter für Honig-, Marmeladen- und Würzmittelexporteure, die die EU-Rückverfolgbarkeitsvorschriften erfüllen wollen, die ab Dezember 2025 verschärft werden. Die pharmazeutische Nachfrage, obwohl sie noch weniger als 5 % der Gesamttonnage ausmacht, gewinnt strategische Bedeutung, da Fläschchenspezifikationen höhere durchschnittliche Verkaufspreise unterstützen. Parfüm- und Feinduftmarken nutzen Glas ebenfalls, um sich in aufstrebenden modernen Einzelhandelskanälen zu differenzieren. Insgesamt stellen diese Trends sicher, dass die Größe des äthiopischen Behälterglas-Marktes für Nicht-Getränke-Endverbraucher schneller wächst als der Gesamtdurchschnitt, auch wenn Getränke die grundlegende Ofenauslastung verankern.

Nach Farbe: Weißglas dominiert, Bernsteinglas gewinnt an Dynamik

Weißglas machte im Jahr 2025 einen Anteil von 51,62 % am äthiopischen Behälterglas-Markt aus, dank seiner kategorieübergreifenden Vielseitigkeit. Brauereien spezifizieren Weißglas für Lager- und Spezialbiereexporte, während Pharmalinien es für parenterale Arzneimittel unter photostabilen Bedingungen benötigen. Bernsteinglas hingegen wird voraussichtlich das schnellste Wachstum mit einer CAGR von 2,18 % bis 2031 verzeichnen. Seine UV-blockierenden Eigenschaften erfüllen die Anforderungen der expandierenden Abfüll- und Fertigstellungslinien in Kilinto und schützen Spirituosen, die im Premium-Segment positioniert sind. Die Produktionsökonomie begünstigt auch längere Bernsteinläufe, da Scherbenströme durch Farbmischung unbelastet bleiben, was die Ausfallzeiten im Chargenhaus reduziert.

Grünglas hält eine Nische in Wein- und Craft-Beer-Segmenten, aber der begrenzte inländische Weinbau begrenzt das Aufwärtspotenzial. Spezielle Farbtöne wie Kobaltblau für hochwertige Kosmetika bleiben Sonderbestellungen mit Losgrößen unter 50 Tonnen, erzielen jedoch Premium-Umwandlungsmargen. Der Farbmix veranschaulicht daher eine schrittweise Verschiebung von allgemeinem Weißglas hin zu funktionalem Bernsteinglas – ein Übergang, der die gemischten Margen im äthiopischen Behälterglas-Markt erhöht und gleichzeitig die Ofenkampagnen über weniger Farbwechselzyklen verteilt.

Geografische Analyse

Addis Abeba und der umliegende Oromia-Industriegürtel beherbergen rund 90 % der installierten Ofenkapazität und schaffen ein dichtes Ökosystem aus Scherbenlieferanten, Formenbauern und Endverbrauchern. Diese Clusterbildung verkürzt die Vorlaufzeiten zwischen Abfüllern und Glasherstellern auf weniger als 24 Stunden, minimiert Transportbruch und ermöglicht Just-in-time-Nachschub. Doch dieselbe Konzentration verstärkt das systemische Risiko: Ein 12-stündiger Netzausfall im April 2025 legte beide großen Werke gleichzeitig lahm und zwang Brauereien, drei Tage lang auf Notvorräte zurückzugreifen.

Nordäthiopien bleibt nachfragebeschränkt aufgrund konfliktbedingter Fabrikschäden; jedoch haben im frühen Jahr 2025 wiedereröffnete humanitäre Korridore die leichtindustrielle Aktivität in Mekelle und Axum neu belebt. Die Glasdurchdringung dort wird voraussichtlich um zwei Jahre zurückbleiben, da lokale Getränkeabfüller zunächst Versorgungseinrichtungen wiederherstellen und die Produktsicherheit zertifizieren müssen. Südliche Kaffeeanbaugebiete hingegen nutzen Exportprämien, die mit der EU-Entwaldungskonformität verbunden sind. Rückverfolgbarkeitsprotokolle begünstigen Glasgläser mit QR-codierten Deckeln – eine Nische, die den südlichen Anteil an der Nachfrage des äthiopischen Behälterglas-Marktes im Jahr 2025 um 0,6 Prozentpunkte erhöhte.

Logistikkorridore bleiben entscheidend. Die elektrifizierte Addis-Dschibuti-Eisenbahn reduziert die Transitzeiten für importierte Soda-Asche auf 18 Stunden von Tür zu Tür, verglichen mit 3 Tagen auf dem Landweg. Alternative Korridore über Port Sudan reduzieren das geopolitische Risiko, erhöhen jedoch die Landekosten um 9 %. Der staatliche Straßenbau im äthiopischen Rift Valley zielt darauf ab, die Lieferkosten in Sekundärstädte bis 2027 zu senken – ein Zeitplan, der, wenn er eingehalten wird, aufgestaute ländliche Nachfrage nach Mehrwegglas freisetzen könnte. Folglich wird erwartet, dass sich die geografische Streuung der Nachfrage von der heutigen 70-30-Aufteilung zwischen städtisch und ländlich bis 2030 auf ein 60-40-Gleichgewicht verschiebt, wodurch die Volumensaisonalität im äthiopischen Behälterglas-Markt geglättet wird.

Wettbewerbslandschaft

Der Markt bleibt oligopolistisch. Ethiopia Hansom International Glass betreibt einen Ofen mit einer Kapazität von 42.000 Tonnen pro Jahr und beliefert sowohl inländische Getränkemajors als auch Exportkunden in Sudan und Jemen. Seine Größe verschafft ihm Kostenführerschaft und ermöglicht FOB-Preise, die mittelöstliche Importe um 8 % unterbieten. Addis Ababa Bottle and Glass Share Company mit einer Kapazität von 8.000 Tonnen konzentriert sich auf Nischenläufe und Notaufträge und nutzt ihre Nähe zu innerstädtischen Abfüllern, um ihre geringere Größe auszugleichen. Zusammen machen die beiden Unternehmen schätzungsweise 88 % des nationalen Ofendurchsatzes aus – eine Struktur, die die Branchenkoordination vereinfacht, aber das Risiko der Versorgungskontinuität bei Umbauten erhöht.

Die Investitionsstimmung hat sich seit der Richtlinie Nr. 1001/2024 verbessert, die Import-Export-Kanäle für ausländisches Eigenkapital geöffnet hat, und mindestens zwei asiatische Flachglashersteller haben Greenfield-Optionen in der Nähe von Adama erkundet. Sollte ein dritter Marktteilnehmer einen 30.000-Tonnen-Ofen in Auftrag geben, könnte die Wettbewerbsintensität steigen und die Platzhirsche zwingen, Sauerstoff-Brennstoff-Umrüstungen und digitale Zwillinge zu beschleunigen.[3]Organisation der Vereinten Nationen für industrielle Entwicklung, "Unterstützungsstrategie für Äthiopiens Chemieindustrie," unido.org Bis dahin hängen Kundenbeziehungen von der Planung von Ofenumbauten und Farbkampagnen ab, wobei die durchschnittliche Vertragslaufzeit drei Jahre beträgt.

Strategische Schritte unterstreichen das sich entwickelnde Spielbuch des Marktes. Im Juli 2025 sicherte sich Hansom eine langfristige Scherbenliefervereinbarung mit der Gemeinde Addis Abeba mit dem Ziel einer Glassammelquote von 75 % bis 2027. Zuvor, im Januar 2025, installierte Addis Ababa Bottle and Glass ein deutsches Heißend-Inspektionssystem, das die Ausschussrate auf 0,8 % pro 1.000 Flaschen senkte und damit Türen zu pharmazeutischen Kunden öffnete. Diese Initiativen verdeutlichen eine Verlagerung von reinen Kapazitätskennzahlen hin zu Qualitäts- und Nachhaltigkeitsnachweisen – Themen, die die Wettbewerbsgrenze des äthiopischen Behälterglas-Marktes bis 2030 prägen dürften.

Marktführer der äthiopischen Behälterglas-Branche

Juniper Glass Industries SC.

Addis Ababa Bottle And Glass Share Company

Ardagh Glass Packaging–Africa (AGP–A)

Medicor Africa PLC

beta glass plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Die äthiopische Regierung setzte die Richtlinie Nr. 1001/2024 um, die die ausländische Beteiligung in 32 Sektoren liberalisiert, einschließlich Import-Export-Operationen. Dies ermöglicht es internationalen Glaslieferanten und Rohstoffimporteuren, eine direkte Marktpräsenz aufzubauen, was die Lieferkettenkosten potenziell senkt.

- Juli 2024: Äthiopien ließ seinen Wechselkurs frei und sicherte sich ein IWF-Programm in Höhe von 3,4 Milliarden USD, das auf marktbestimmte Währungspolitiken ausgerichtet ist, was die Devisenverfügbarkeit für Glashersteller verbessert, die importierte Rohstoffe und Produktionsausrüstungen benötigen.

- Juni 2024: Das Finanzministerium erließ eine Richtlinie zur Verwaltung von Verbrauchsteuermarken, die digitale Marken auf alkoholischen Getränken, alkoholfreien kohlensäurehaltigen Getränken und abgefülltem Wasser vorschreibt, was Compliance-Anforderungen schafft, die den Betrieb von Glasverpackungen und Lieferketten-Tracking-Systeme betreffen.

- April 2024: Heineken berichtete, dass seine äthiopischen Operationen im ersten Quartal 2025 ein Nettoumsatzwachstum im dreißiger Prozentbereich erzielten, trotz eines Biervolumenrückgangs im hohen einstelligen Bereich, was die Preissetzungsmacht demonstriert, die die Nachfrage nach Premium-Glasverpackungen unter schwierigen Marktbedingungen unterstützt.

Berichtsumfang des äthiopischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten.

Der äthiopische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der äthiopische Behälterglas-Markt im Jahr 2026?

Der Markt umfasst im Jahr 2026 101,21 Kilotonnen, mit einer prognostizierten CAGR von 1,54 % bis 2031.

Welches Endverbrauchersegment verbraucht in Äthiopien am meisten Behälterglas?

Getränke führen mit einem Volumenanteil von 61,78 % im Jahr 2025 und bleiben während des gesamten Prognosezeitraums die wichtigste Kundengruppe.

Was ist die am schnellsten wachsende Anwendung für äthiopische Glasbehälter?

Kosmetik und Körperpflege verzeichnet den stärksten Anstieg mit einer CAGR von 2,67 % zwischen 2026 und 2031, da das verfügbare Einkommen in städtischen Gebieten wächst.

Warum steigt die Nachfrage nach Bernsteinglas in Äthiopien?

Pharmazeutische Abfüll- und Fertigstellungsinvestitionen sowie die Positionierung von Premium-Spirituosen erfordern UV-Schutz, was Bernsteinglas zur höchsten CAGR im Farbsegment von 2,18 % verhilft.

Wie wirken sich Stromausfälle auf die Glasherstellung in Äthiopien aus?

Unternehmen sehen sich durchschnittlichen Ausfallkosten von 51.777 ETB (976 USD) gegenüber, was 2,22 % des monatlichen Umsatzes entspricht und die Ofenauslastung senken sowie die Margen belasten kann.

Welche staatlichen Maßnahmen unterstützen die lokale Glasproduktion?

Zu den Anreizen gehören Steuervergünstigungen für Importsubstitution, Industriepark-Infrastruktur und die Liberalisierung ausländischer Investitionen gemäß Richtlinie Nr. 1001/2024, die alle auf die Erweiterung der inländischen Kapazität abzielen.

Seite zuletzt aktualisiert am: