Turboexpander-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

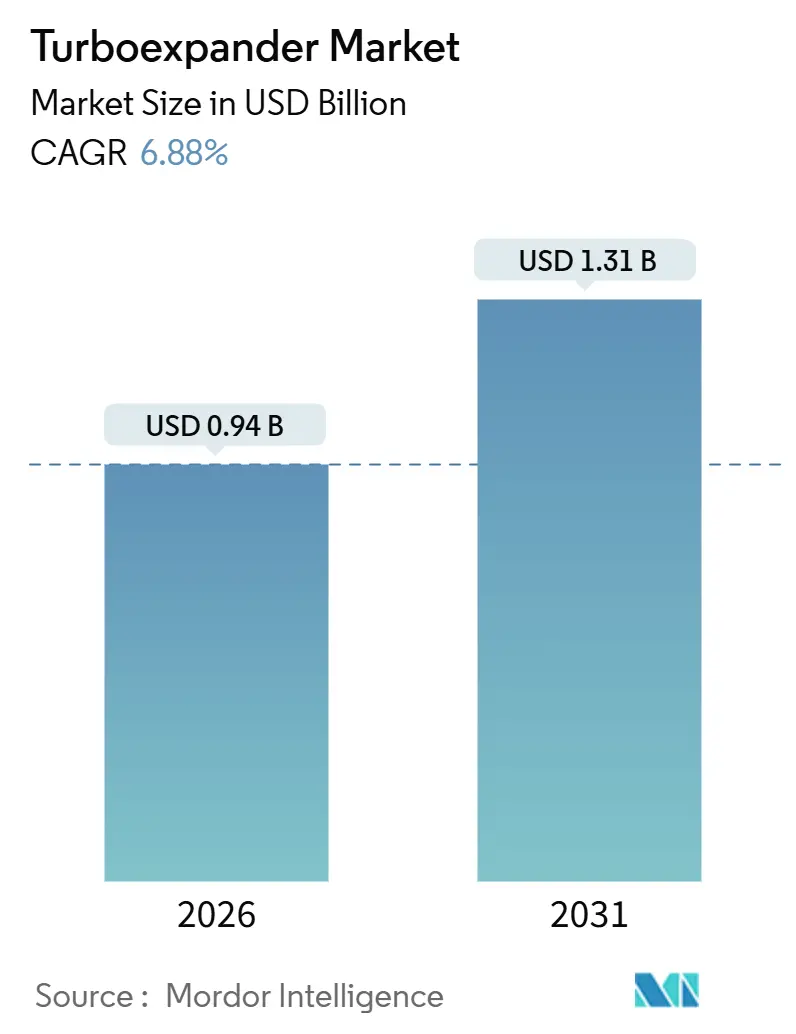

| Marktgröße (2026) | 0.94 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Turboexpander-Marktanalyse von Mordor Intelligence

Die Turboexpander-Marktgröße wird im Jahr 2026 auf USD 0,94 Milliarden geschätzt und soll bis 2031 USD 1,31 Milliarden erreichen, bei einer CAGR von 6,88 % während des Prognosezeitraums (2026–2031).

Der Ausbau der Infrastruktur für Flüssigerdgas (LNG), der steigende Bau von Luftzerlegungsanlagen (ASU) sowie Druckentspannungs-Energierückgewinnungs-Nachrüstungen stärken gemeinsam die langfristige Nachfrageaussicht. Allein die zwischen 2026 und 2030 geplanten LNG-Projekte werden eine Exportkapazität von nahezu 300 Milliarden m³ pro Jahr hinzufügen und damit langfristige Geräteaufträge verankern. Nachgelagert monetarisieren Pipeline-Betreiber in Nordamerika und Europa ungenutzte Druckdifferenziale, indem sie Turboexpander mit Generatoren koppeln, um den bezogenen Strom und die Kohlenstoffintensität zu senken. Strategische Konsolidierung nimmt Fahrt auf, wie die Übernahme von Chart Industries durch Baker Hughes für USD 13,6 Milliarden zeigt, da Kunden zunehmend integrierte Kompressor-Expander-Pakete bevorzugen, die die Inbetriebnahmezyklen verkürzen.

Wichtigste Erkenntnisse des Berichts

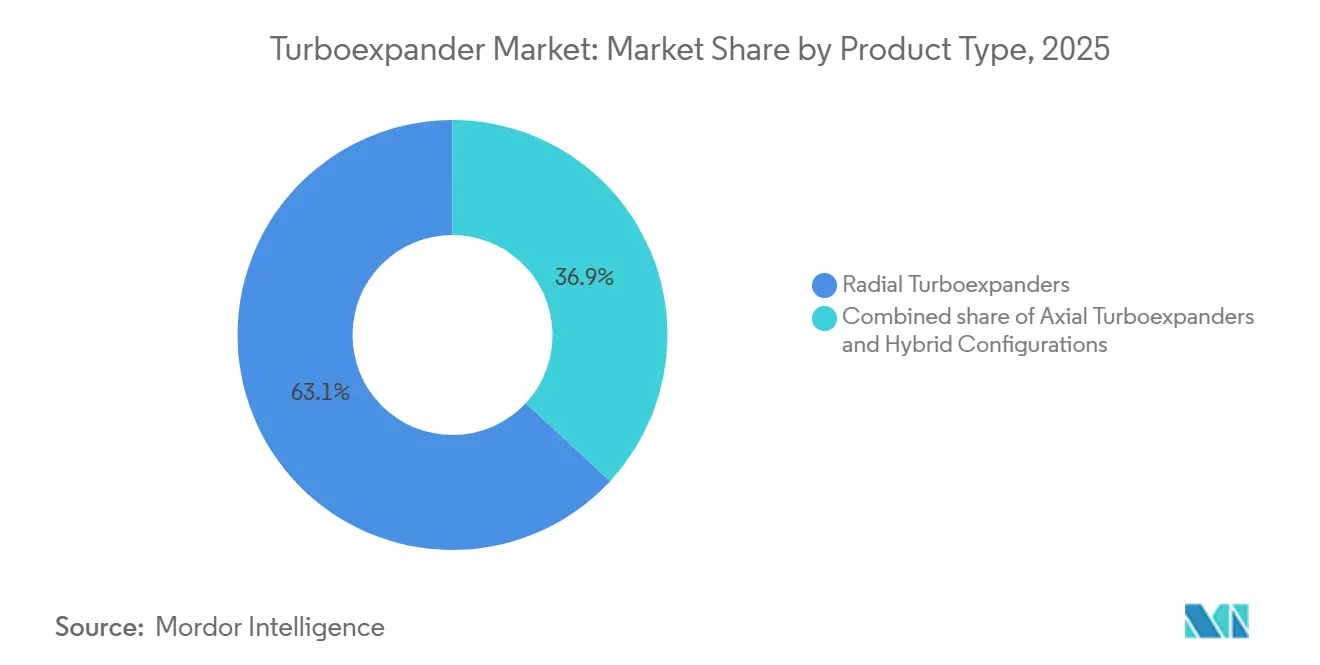

- Nach Produkttyp hielten Radialdesigns im Jahr 2025 einen Turboexpander-Marktanteil von 63,1 %; Hybridkonfigurationen werden bis 2031 voraussichtlich mit einer CAGR von 7,9 % wachsen.

- Nach Lastvorrichtung führte das Kompressor-gekoppelte Segment im Jahr 2025 mit einem Turboexpander-Marktanteil von 56,5 %, während Generator-gekoppelte Einheiten bis 2031 voraussichtlich die höchste CAGR von 7,6 % erzielen werden.

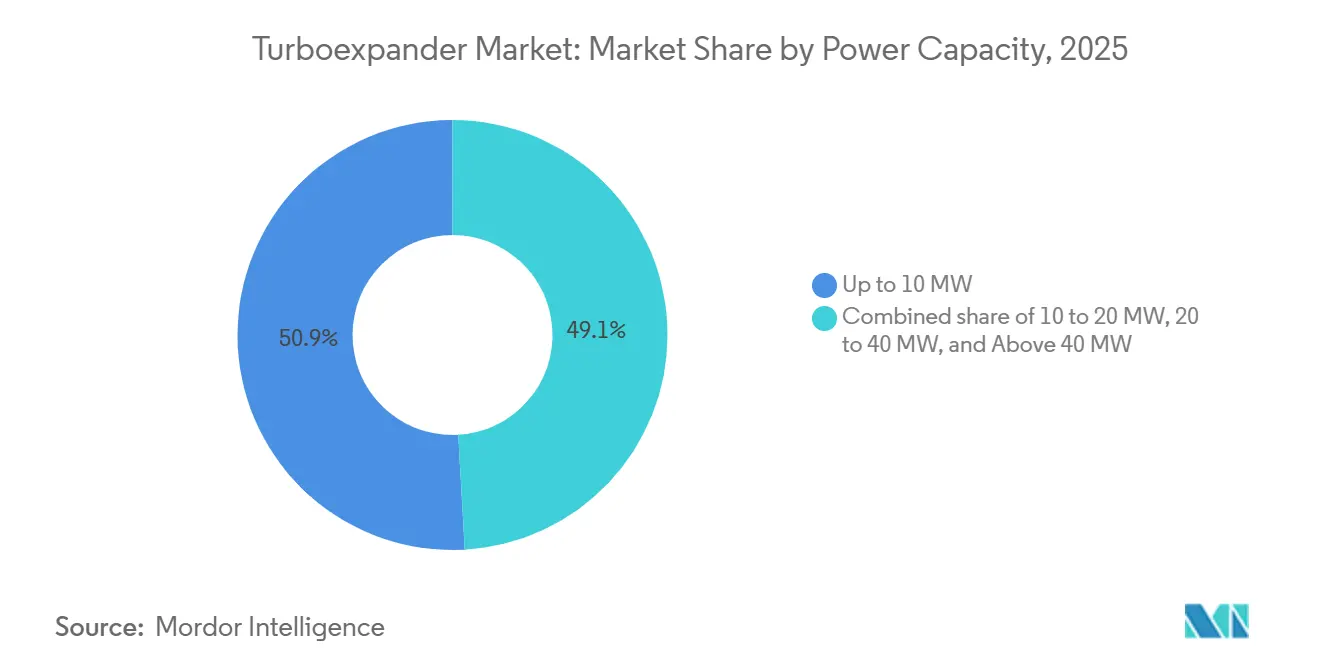

- Nach Leistungskapazität verzeichneten Einheiten mit einer Nennleistung von über 40 MW mit einer CAGR von 8,4 % zwischen 2026 und 2031 das schnellste Wachstum innerhalb der Turboexpander-Marktgröße.

- Nach Anwendung wird die Wasserstoffverflüssigung voraussichtlich mit einer CAGR von 8,1 % wachsen und damit die traditionelle Erdgasverarbeitungsnachfrage übertreffen.

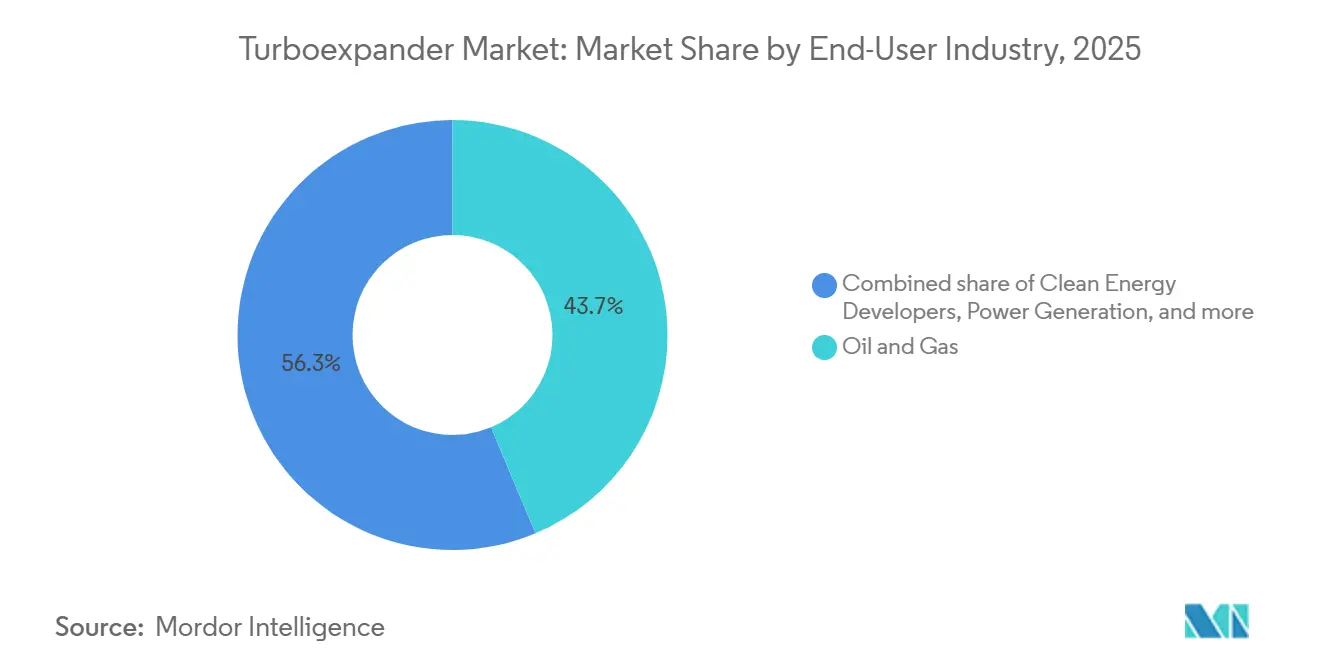

- Nach Endverbraucherbranche führte Öl und Gas im Jahr 2025 mit einem Anteil von 43,7 %, während Entwickler erneuerbarer Energien voraussichtlich mit einer CAGR von 9,5 % wachsen werden.

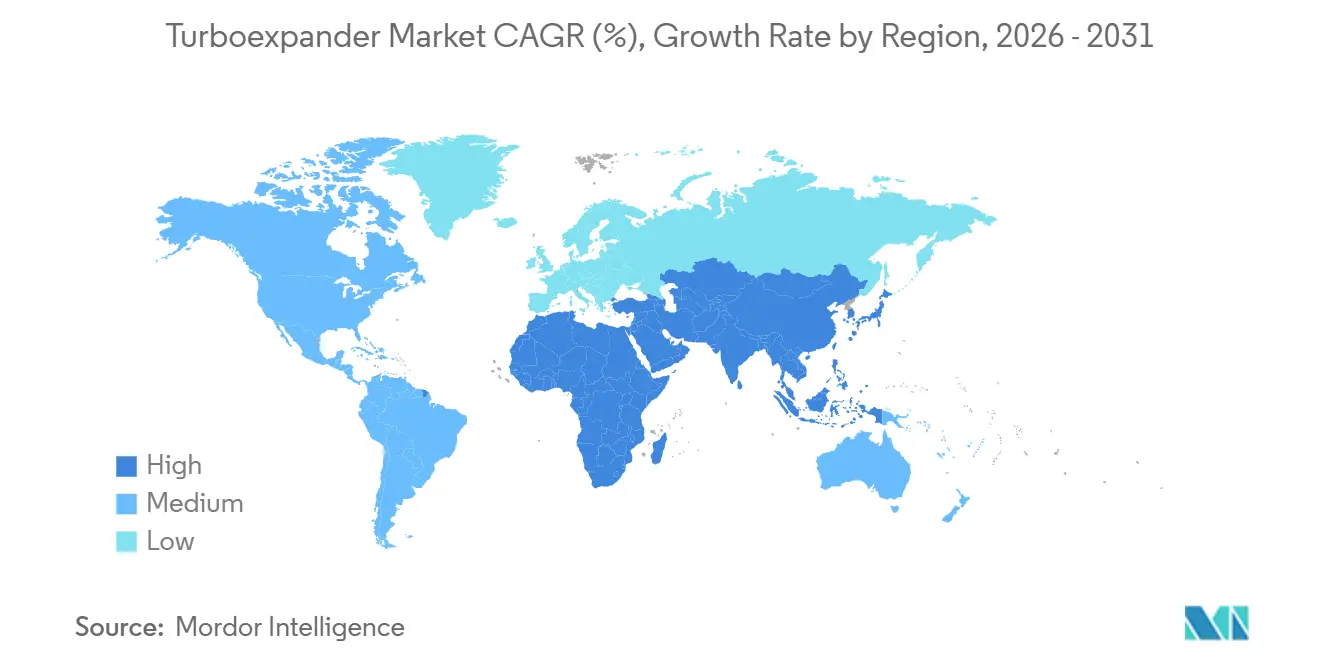

- Nach Geografie hatte Asien-Pazifik im Jahr 2025 einen Turboexpander-Marktanteil von 36,6 % und wird bis 2031 voraussichtlich eine CAGR von 7,3 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Turboexpander-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LNG- Kapazitätsausbau treibt die Nachfrage nach kryogenen Turboexpandern | +1.8% | Weltweit, konzentriert im Nahen Osten, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Druckentspannungs-Energierückgewinnungsprojekte für Pipelines | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bauboom bei Luftzerlegungsanlagen in Asien-Pazifik | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wasserstoffverflüssigung benötigt ultrakalte ölfreie Expander | +0.9% | Europa, Japan, Südkorea, frühe Einführung in Indien | Langfristig (≥ 4 Jahre) |

| Bohrkopf- Mikro-Turboexpander elektrifizieren Bohranlagenausrüstung | +0.6% | Nordamerikanische Schiefergasbecken, ausgewählte Felder im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Geothermie- und ORC-Abwärmeprojekte setzen auf Expander-Generatoren | +0.5% | Europa, ausgewählte geothermische Zonen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

LNG-Kapazitätsausbau treibt die Nachfrage nach kryogenen Turboexpandern

Katars North-Field-East-Erweiterung, die auf einen Start Mitte 2026 abzielt, wird 16 kryogene Turboexpander-Züge mit einer Nennleistung von je 30–40 MW installieren, um Mischkältemittelkreisläufe zu bewältigen.[1]QatarEnergy, „North Field East Expansion Update”, qatarenergy.qa Die LNG-Kapazität von Abu Dhabi soll bis 2035 25 mtpa erreichen, was Bestellungen für rund 40 zusätzliche Einheiten bedeutet. Lieferanten vereinnahmen 8–10 % der gesamten Verflüssigungsanlagenbudgets, was einem adressierbaren Ausgabenvolumen von mehreren Milliarden Dollar entspricht. Baker Hughes' USD 1 Milliarden-Paket für Rio Grande LNG bestätigt die Unverzichtbarkeit von Turboexpandern in Layouts der nächsten Generation. Enge Lieferfenster in 2026–2027 belasten bereits die Lieferketten für aktive Magnetlager (AMB).

Druckentspannungs-Energierückgewinnungsprojekte für Pipelines

Die Vereinigten Staaten haben 2024 eine Abnahmekapazität von 17,8 bcf/d hinzugefügt; Druckdifferenziale von über 600 psi ermöglichen es Generator-gekoppelten Expandern mit 2–5 MW, verschwendete Energie zu monetarisieren. Energy Transfer berichtet, dass jede Nachrüstung 15.000 tCO₂e pro Standort einspart und bei den vorherrschenden Strom- und Kohlenstoffpreisen eine Amortisierung in unter drei Jahren erzielt.[2]Energy Transfer LP, „2024 Annual Report”, energytransfer.com Die EU-Energieeffizienzrichtlinie treibt ähnliche Umrüstungen an deutschen und niederländischen Einspeisestationen voran.

Bauboom bei Luftzerlegungsanlagen in Asien-Pazifik

Air Liquide hat zwischen 2024 und 2025 drei große Luftzerlegungsanlagen in China in Betrieb genommen, von denen jede 80 MW verbraucht und kryogene Turboexpander einsetzt, um die Anlageneffizienz um bis zu acht Prozentpunkte zu steigern.[3]Air Liquide, „China ASU Commissioning Press Release”, airliquide.com Chinas Nachfrage nach Industriegasen wächst jährlich um 7 %, was Dutzende weiterer Luftzerlegungsanlagenprojekte nach sich zieht. Indien prognostiziert bis 2030 12–15 neue Luftzerlegungsanlagen zur Versorgung von Raffinerieausbauten, was 25–30 Turboexpander-Einheiten entspricht.

Wasserstoffverflüssigung benötigt ultrakalte ölfreie Expander

Die Wasserstoffverflüssigung bei −253 °C erfordert AMB-Technologie, um Ölverunreinigungen zu vermeiden. Indiens USD 2,3 Milliarden umfassendes Grüner-Wasserstoff-Subventionsprogramm unterstützt vier ölfreie Turboexpander mit 10–15 MW im Rahmen von Reliances Jamnagar-Projekt. Japans Fahrplan zur Produktion von 12 Mt H₂ bis 2040 sieht AMB-ausgestattete Expander vor, um die Zuverlässigkeit zu gewährleisten. Auch Europas Wasserstoff-Backbone erfordert verteilte Verflüssigungshubs, die jeweils mehrere Turboexpander einsetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile CAPEX-Zyklen in der Öl- und Gasindustrie | -1.1% | Weltweit, akut im nordamerikanischen Schiefergas und in Offshore-Entwicklungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangskosten gegenüber J-T-Ventilen | -0.7% | Preissensible Märkte in Südamerika, Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Lieferengpässe bei AMB-Komponenten | -0.5% | Weltweit, konzentrierte Auswirkungen auf Wasserstoff- und Heliumanwendungen | Kurzfristig (≤ 2 Jahre) |

| Unerprobte Zuverlässigkeit bei >20 % H₂-Betrieb | -0.4% | Europa, Japan, Südkorea, Indien – Wasserstoffprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile CAPEX-Zyklen in der Öl- und Gasindustrie

Der US-amerikanische Upstream-Cashflow lag 2024 um 15 % unter den Höchstwerten von 2022, was Gasverarbeitungserweiterungen, die Turboexpander einsetzen, verzögert.[4]US-Energieinformationsbehörde, „Upstream Financial Review 2024”, eia.gov Endgültige Investitionsentscheidungen (FID) bei Offshore-Gasprojekten gingen 2024 um 20 % zurück und verlängerten die Auftragsbücher. Die Erholung hängt von LNG-Abnahmeverträgen ab, die voraussichtlich bis Ende 2026 feststehen werden.

Hohe Anfangskosten gegenüber J-T-Ventilen

Installationskosten von USD 1,5–4 Millionen pro MW übersteigen J-T-Ventile mit unter USD 100.000 bei Weitem und verlängern die Amortisierungszeit in Niedrigtarifregionen. Südostasiatische Verarbeiter, die mit vergünstigten Strompreisen konfrontiert sind, greifen trotz Energienachteilen auf einfachere Ventile zurück. Lieferanten führen modulare Skids ein, um das Investitionskostengefälle zu verringern, doch die Hürde bleibt bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Radialdesigns dominieren den mittleren Leistungsbereich

Radialeinheiten erfassten 2025 einen Turboexpander-Marktanteil von 63,1 %, angetrieben durch LNG- und ASU-Einsatzbereiche von 10–40 MW. Hybride Radial-Axial-Designs werden bis 2031 jährlich um 7,9 % wachsen und dabei die Effizienz unter Teillastbedingungen erhalten. Baker Hughes' Chart-Übernahme kombiniert L.A. Turbine-AMB-Radiale mit Baker Hughes-Kompressoren und ermöglicht schlüsselfertige Züge, die die Standortintegration verkürzen. Axiale Modelle bleiben bei über 50 MW für Mega-Züge in Katar und Australien unverzichtbar.

Kleinere, skid-montierte Radialeinheiten unter 10 MW nehmen in verteilten LNG- und Wasserstoffhubs zu, wo werksgeprüfte Pakete den Aufwand vor Ort minimieren. Geothermische ORC-Entwickler setzen auf Hybridarchitekturen, um die Leistung bei Lastschwankungen von 30–70 % aufrechtzuerhalten, was die anhaltende Nachfrage im Bereich unter 25 MW stärkt.

Nach Lastvorrichtung: Generator-Kopplung gewinnt bei der Energierückgewinnung

Kompressor-gekoppelte Expander hielten 56,5 % der Lieferungen im Jahr 2025 und spiegeln damit ihre Dominanz in LNG- und ASU-Fließschemata wider. Generator-gekoppelte Einheiten werden jedoch bis 2031 eine CAGR von 7,6 % verzeichnen, da Pipeline- und Industriegasbetreiber Druckverluste monetarisieren und Strom exportieren. Eine einzelne Texas-Druckentspannungs-Nachrüstung sparte 2024 USD 30 Millionen an Stromkosten.

Europäische und japanische Wasserstoff-Fahrpläne fordern netzsynchronisierte Generatoren zur Reduzierung parasitärer Lasten. Schlüsselfertige Skids mit integrierten Leistungselektroniken werden jetzt in unter 40 Wochen geliefert, was den Engineering-Aufwand für Betreiber ohne interne Elektrokompetenz senkt.

Nach Leistungskapazität: Megaprojekte treiben die Hochleistungsnachfrage

Einheiten bis zu 10 MW machten 50,9 % der Volumina im Jahr 2025 aus, was mit Bohrkopf-, Kleinst-LNG- und City-Gate-Druckrückgewinnung in Einklang steht. Turboexpander über 40 MW stellen den am schnellsten wachsenden Teil der Turboexpander-Marktgröße dar und expandieren bis 2031 um 8,4 % auf der Grundlage von Nahost-Mega-LNG-Zügen. ADNOCs Ruwais LNG allein spezifizierte 12 Einheiten mit je 35–45 MW.

Die Nachfrage im mittleren Bereich von 20–40 MW stammt aus chinesischen Luftzerlegungsanlagen und Offshore-Gasplattformen, während geothermische Binärkraftwerke in Indonesien 15–25 MW-Generatoren einsetzen, um die Nettoausgabe zu maximieren. Technologieinvestitionen zielen darauf ab, einstufige Radialrahmen über 50 MW zu schieben und die axiale Marktführerschaft herauszufordern.

Nach Anwendung: Wasserstoffverflüssigung entwickelt sich zum Wachstumsvektor

Die Erdgasverarbeitung behielt 2025 einen Umsatzanteil von 41,4 %, doch Wasserstoff- und Heliumverflüssigung werden mit 8,1 % pro Jahr wachsen, da die globalen Ausgaben für grünen Wasserstoff zunehmen. Die LNG-Verflüssigung, die rund 30 % der Verkäufe im Jahr 2025 ausmacht, nimmt weiterhin Hochleistungs-Radial- und Axialausrüstung in den Vereinigten Staaten, Katar und Mosambik auf.

Luftzerlegungsanlagen und Industriegase halten rund 20 % der Lieferungen, gestützt durch chinesische und indische Stahl- und Chemieausbauten. Druckentspannungs-Nachrüstungen für Pipelines und geothermische ORC-Anlagen sind zwar volumenmäßig kleiner, bieten jedoch diversifizierte Nachfrageströme und helfen, zyklische Schwankungen im Energiesektor abzufedern.

Nach Endverbraucherbranche: Entwickler erneuerbarer Energien beschleunigen die Einführung

Öl- und Gasunternehmen repräsentierten 2025 43,7 % des Umsatzes, aber Entwickler erneuerbarer Energien werden bis 2031 voraussichtlich eine CAGR von 9,5 % verzeichnen, angetrieben durch Wasserstoff-, Geothermie- und Abwärmeprojekte. Japans 12-Mt-H₂-Fahrplan allein wird Dutzende von AMB-Expandern mit 10–20 MW erfordern.

Chemie- und Petrochemieunternehmen machen rund ein Fünftel des Verbrauchs aus und nutzen Turboexpander zur Energierückgewinnung aus Ethylen-, Ammoniak- und Methanolkreisläufen. Das Industriefertigungsgewerbe, insbesondere Stahl und Elektronik, treibt Luftzerlegungsanlagen-Installationen an, die auf kryogene Expander für die Sauerstoff- und Stickstoffproduktion angewiesen sind.

Geografische Analyse

Asien-Pazifik, das 2025 einen Anteil von 36,6 % der Verkäufe hielt, wird eine CAGR von 7,3 % aufrechterhalten, da China neue Luftzerlegungsanlagen in Betrieb nimmt, Indien grünen Wasserstoff subventioniert und Japan Verflüssigungshubs ausbaut. Indonesien und die Philippinen fügen geothermische ORC-Kapazität mit 15–25 MW-Expandern hinzu.

Nordamerika lieferte rund 30 % der Nachfrage im Jahr 2025, verankert durch Schiefergasverarbeitung, LNG-Exportterminals und Druckentspannungs-Energierückgewinnung. Baker Hughes' USD 1 Milliarden-Auftrag für Rio Grande LNG und Energy Transfers 50 MW an Generator-gekoppelten Nachrüstungen unterstreichen den anhaltenden Schwung.

Europa und der Nahe Osten tragen zusammen rund 30 % zum Gesamtmarkt bei. ADNOC- und QatarEnergy-Mega-Züge dominieren Hochleistungsbeschaffungen, während EU-Betreiber Pipelines im Rahmen von Energieeffizienzmandaten nachrüsten. Südamerika und Afrika verzeichnen selektive Nachfrage im Bereich Offshore-Gas und Geothermie, bleiben jedoch durch Finanzierungskosten eingeschränkt.

Regulatorisches Umfeld

Turboexpander, die für Öl- und Gas-, petrochemische, LNG- und Industriegasprojekte geliefert werden, werden in der Regel anhand von Normen für rotierende Maschinen und der Konformität für explosionsgefährdete Bereiche qualifiziert. API Standard 617 (Neunte Ausgabe, 2022) ist ein gängiger Beschaffungsanker für Axial- und Zentrifugalkompressoren sowie Expander-Kompressoren, während die ISO-10439-Reihe (einschließlich ISO 10439-1:2015 und ISO 10439-4:2015) international referenzierte Anforderungen an Design, Fertigung und Prüfung von Expander-Kompressoren bereitstellt. Diese Normen fließen in EPC-gesteuerte LNG- und Gasaufbereitungsanlagen für Ausschreibungsspezifikationen, Werksabnahmeprüfungen und Lebenszyklusdokumentation ein.

Regionale Compliance-Vorgaben fügen zusätzliche Einschränkungen bei elektrischer Klassifizierung, Materialien und Paketintegration hinzu. In Europa gilt die ATEX-Konformität für Ausrüstung in explosionsgefährdeten Bereichen häufig für Turboexpander-Pakete, die in Gasanlagen und LNG-Terminals installiert werden, während Kanada oft auf CSA-bezogene Anforderungen für explosionsgefährdete Standorte neben den Projektspezifikationen verweist. China verwendet außerdem nationale Normen wie GB/T 29542-2013 für Turboexpander zur Energierückgewinnung aus industriellen Abgasen, was die Lokalisierung von Konstruktionsprüfungen und Abnahmekriterien für Anwendungen zur Energierückgewinnung beeinflusst.

Wettbewerbslandschaft

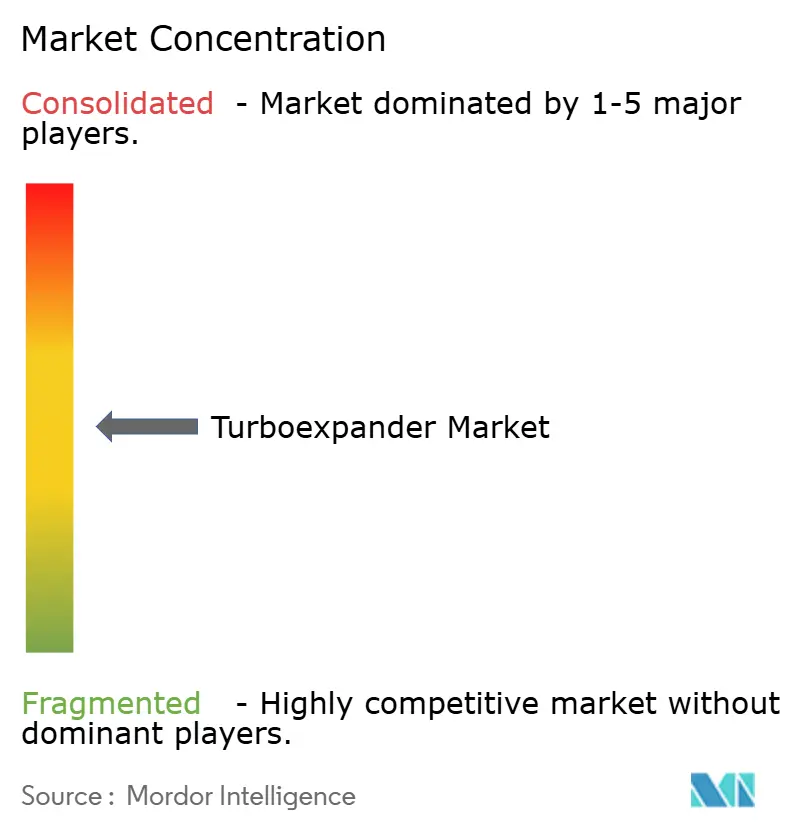

Der Turboexpander-Markt weist eine moderate Konzentration auf: Die fünf größten Akteure vereinen nahezu 60 % des globalen Umsatzes auf sich. Baker Hughes' Übernahme von Chart Industries im Jahr 2025 vereint AMB-Expertise mit einer umfangreichen LNG-Kompressorbasis und ermöglicht Vollzuglösungen, die das Schnittstellenrisiko für EPC-Auftragnehmer reduzieren. Honeywells Kauf der LNG-Anlagensparte von Air Products im Jahr 2024 positioniert das Unternehmen für verpackte kryogene Angebote.

Aktive Magnetlager und modulare Skids sind wichtige Differenzierungsmerkmale. Barber-Nichols und Cryostar nutzen Nischen in der Heliumverflüssigung und im Kleinst-LNG-Bereich, während Siemens Energy und MAN Energy Solutions aerodynamische Neugestaltungen vorantreiben, um einstufige Schwellenwerte von 50 MW zu überschreiten. Über 100 potenzielle Pipeline-Druckrückgewinnungsstandorte in Nordamerika und Europa bieten fruchtbaren Boden für agile, Generator-gekoppelte Spezialisten.

Marktführer in der Turboexpander-Branche

Atlas Copco AB

Baker Hughes Company

Chart Industries

Cryostar SAS

Elliott Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Freiräume sind am deutlichsten dort erkennbar, wo Endanwender Druckreduzierung und kryogene Prozesse mithilfe von paketierten, generator- oder kompressorgekoppelten Expandern in messbare Effizienzgewinne umsetzen können. Nachrüstungen zur Pipeline-Druckreduzierung in Nordamerika und Teilen Europas schaffen eine wiederholbare Projektvorlage (Skid-Pakete, Netzsynchronisation und Steuerungsintegration), die mit Betreiberinitiativen zur Senkung von zugekauftem Strom und Emissionen an Übergabestationen übereinstimmt. Bei Industriegasen halten anhaltende ASU-Baukonjunkturen im asiatisch-pazifischen Raum die Nachfrage auf kryogene Expander konzentriert, die die Anlageneffizienz steigern, während Wasserstoffverflüssigungsprojekte den Bedarf an ölfreien Konstruktionen und aktiver Magnetlagerung (AMB) erhöhen.

Die Ausführungskapazität prägt zunehmend die Lieferantendifferenzierung, da sich Aufträge um LNG- und große Industrieprojekte konzentrieren. Atlas Copco Gas and Process schloss eine Erweiterung der Hochhallenanlage in Voorheesville, New York (Februar 2026) ab, um die Fertigungskapazität für große integral verzahnte Kompressoren und Turboexpander zu erhöhen, mit dem Ziel, kürzere Lieferzeiten für komplexe Pakete zu unterstützen. Auf der Nachfrageseite berichtete Baker Hughes über LNG-bezogene Ausrüstungsaufträge im Zusammenhang mit Cheniere und Bechtel für Sabine Pass LNG Train 7 (Juli 2026), was unterstreicht, wie integrierte Turbomaschinenanlagen turboexpander-relevante Technologie neben Kompressoren und Energiesystemen spezifizieren, was Lieferanten begünstigt, die standardisierte Module mit Leistungs- und Servicereichweite liefern können.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Europäische Kommission genehmigte die Übernahme von Chart Industries durch Baker Hughes. Die Freigabe treibt die Konsolidierung in der kryogenen und turbomaschinenbezogenen Lieferkette voran und bringt Expandertechnologie, Verpackung und Aftermarket-Fähigkeiten unter einem größeren integrierten Ausrüstungsportfolio zusammen.

- September 2025: Sapphire Technologies schloss eine Series-C-Finanzierungsrunde mit Beteiligung von Mitsubishi Heavy Industries und bestehenden Investoren ab. Die Finanzierung unterstützt die Skalierung von turboexpanderbasierten Energierückgewinnungssystemen und erweitert die adressierbare Basis von Pipeline- und industriellen Druckreduzierungsanwendungen.

- März 2024: Anax Power nahm seinen ersten 500-kW-Anax-Turboexpander (ATE-500) an der Johnsonburg Regulating Station von Pin Oak Energy in Pennsylvania in Betrieb. Das Projekt validierte ein kleinmaßstäbliches, generatorgekoppeltes Bereitstellungsmodell an einer laufenden Regulierungsstation und stärkte den kommerziellen Weg für verteilte Stromerzeugung durch Druckreduzierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Turboexpander-Markt Umsätze aus der Herstellung und dem Verkauf von Turboexpandern sowie eng gekoppelten expanderbasierten Einheiten, die zur Energierückgewinnung aus Gasdruckabfällen in industriellen Prozessen eingesetzt werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen Universalgasturbinen, eigenständige kryogene Pumpen und Nicht-Expander-Druckreduzierventile aus, die keine Expansionsarbeit leisten.

Übersicht der Segmentierung

- Nach Produkttyp

- Radiale Turboexpander

- Axiale Turboexpander

- Hybridkonfigurationen

- Nach Lastvorrichtung

- Kompressor-gekoppelte Expander

- Generator-gekoppelte Expander

- Hydraulik/Ölbremsen-Einheiten (Dynamometer)

- Nach Leistungskapazität

- Bis zu 10 MW

- 10 bis 20 MW

- 20 bis 40 MW

- Über 40 MW

- Nach Anwendung

- Erdgasverarbeitung und NGL-Rückgewinnung

- LNG-Verflüssigung und Vorbehandlung

- Luftzerlegung und Industriegase

- Druckentspannungs-Energierückgewinnung

- Geothermie und Abwärme-ORC

- Wasserstoff- und Heliumverflüssigung

- Nach Endverbraucherbranche

- Öl und Gas

- Chemie und Petrochemie

- Stromerzeugung

- Industrielle Fertigung

- Entwickler erneuerbarer Energien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Unsere Schreibtischarbeit beginnt mit öffentlichen Referenzen, die helfen, den Nachfragepool und den Betriebskontext zu untermauern, wie EIA-Erdgas- und LNG-Statistiken, US-FERC-Pipelineanmeldungen, IEA-Energieausblickstabellen und Eurostat-Energiebilanzen. Um die Anwendungslogik realistisch zu halten, überprüfen wir auch Materialien von Gremien wie ISO und ASME sowie fachlich begutachtete Fachzeitschriften zu Kryogenik und Turbomaschinen, die Expandereffizienzbereiche und typische Betriebsbedingungen behandeln.

Auf der Angebotsseite werden Geschäftsberichte, Investorenpräsentationen und Projektankündigungen von Unternehmen ausgewertet, um Auftragszeitpunkte und Endnutzungsexposition zu verstehen. Wir nutzen außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und strukturierte Nachrichtenberichterstattung sowie eine Patentdatenbank, um technologische Schwerpunkte zu verfolgen, die ASP-Annahmen verändern können. Die obige Quellenliste ist nur beispielhaft, und zusätzliche öffentliche Dokumente und Datensätze wurden für die Datenerhebung, Gegenprüfungen und Klärungen verwendet.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Schreibtischannahmen dazu, wo Turboexpander spezifiziert werden, wie Pakete bepreist werden und welche Anwendungen von der Entwurfsphase zur Genehmigung übergehen, einer Belastungsprobe zu unterziehen. Wir sprechen mit Ausrüstungslieferanten, EPC- und Integratorteams sowie Endanwendern in wichtigen Regionen, damit Lücken wie die typische Leistungskapazitätsmischung und Ersatzzyklen vor der Fertigstellung des Modells geschlossen werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 12 % | APAC: 43 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 33 % | EMEA: 37 % |

| Kleinere Anbieter: 14 % | Manager: 55 % | Amerika: 20 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt über einen Top-Down-Ansatz, bei dem Energie- und Gasverarbeitungsaktivitäten in einen adressierbaren Expander-Nachfragepool rekonstruiert und anschließend danach gefiltert werden, wo Druckreduzierung und kryogene Expansion technisch erforderlich sind. Die Gesamtsummen werden durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger ASP-nach-Kapazität-Prüfungen und Plausibilitätsprüfungen von Lieferanten-Versand- und Auftragsmustern, um Lücken auszugleichen, die ein einzelner Datenstrom übersehen könnte.

Wichtige Einflussfaktoren, die das Modell prägen, umfassen LNG-Verflüssigungs- und Regasifizierungsprojektaktivitäten, Erweiterungen der Gasaufbereitung und NGL-Rückgewinnung, Erweiterungen von Luftzerlegungsanlagen, das typische MW-Band pro Anwendung und beobachtete Preisunterschiede zwischen kompressor- und generatorbelasteten Paketen. Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisszenario, das durch interviewgestützte Erwartungen zu Projektzeitplänen, Lieferzeiten und erwarteten Effizienzsteigerungen informiert ist. Wo direkte Volumenindikatoren bei kleineren Endanwendungen dünn sind, wenden wir konservative Annahmen zu Durchdringung und Ersatz an und überarbeiten diese während der Validierungsrunden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale geprüft, einschließlich Projektpipelines, Inbetriebnahmezeitpläne und der implizierten Ausrüstungsintensität pro Anlagentyp. Alle starken Jahr-für-Jahr-Sprünge werden markiert, von einem zweiten Analysten überprüft und dann auf einen konkreten Treiber zurückgeführt, etwa eine sprunghafte Veränderung bei LNG-Trains oder eine Verschiebung der Preisannahmen. Bleibt eine Abweichung schwer erklärbar, werden Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung eine reale Marktbewegung oder eine Modellannahme widerspiegelt.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preisgestaltung verändern können. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Daten und Interviewerkenntnisse in den Zahlen und der Erzählung berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für Turboexpander mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Turboexpander können sich unterscheiden, selbst wenn sie scheinbar dasselbe messen, weil Abgrenzungen des Anwendungsbereichs und zeitliche Annahmen nicht immer übereinstimmen. Das gewählte Jahr, was als vollständiges Expanderpaket gilt, und wie die Preisgestaltung über Kapazitätsbänder hinweg behandelt wird, sind in der Regel die Hauptgründe für die Streuung der Zahlen.

Prüfungen der Projektpipeline für LNG-Trains, Erweiterungen der Gasaufbereitung und Kapazitätserweiterungen bei Luftzerlegungsanlagen sind der Nachweis, der die Schätzung von Mordor Intelligence an einen wiederholbaren Nachfragepool bindet, statt zuzulassen, dass breite Ausgaben für Industrieausrüstung die Gesamtsumme verwässern. Darüber hinaus zeigen sich Unterschiede, wenn eine Schätzung breitere Turbomaschinenpakete einbezieht, aggressive Preissteigerungen ohne Prüfung der Kapazitätsmischung verwendet oder einen Wechselkurspunkt anwendet, der nicht zum berichteten Marktjahr passt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,94 Mrd. USD (2026) | |

| Branchenmedium A | 1,20 Mrd. USD (2024) | Verwendet eine im Pressestil formulierte Schlagzahl, die an ein anderes Jahr gebunden ist und oft eine breitere Anwendungssprache widerspiegelt, die benachbarte Energierückgewinnungsausrüstung einbeziehen und den Anwendungsbereich über Expanderpakete hinaus verschieben kann. |

| Globale Beratungsgesellschaft B | 1,16 Mrd. USD (2025) | Berichtet über ein früheres Jahr und wendet möglicherweise ein schnelleres ASP-Wachstum über den Prognosezeitraum an, ohne klar zwischen Kapazitätsmischungsänderungen bei kryogenen, Pipeline- und industriellen Anwendungsfällen zu unterscheiden. |

Betrachtet man die drei Zahlen zusammen, erklärt sich die Streuung hauptsächlich durch die Jahresauswahl und die Frage, was als vollständiges Turboexpanderpaket gilt, gefolgt davon, wie die Preisgestaltung im Zeitverlauf fortgeschrieben wird. Indem der Nachfragepool an identifizierbare Projekt- und Kapazitätssignale gebunden und die Preisgestaltung anschließend gegen anwendungsspezifische Kapazitätsbereiche geprüft wird, erhalten wir eine Zahl, die mit klaren Schritten nachvollzogen und wiederholt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Turboexpander-Markt im Jahr 2026?

Die Turboexpander-Marktgröße belief sich im Jahr 2026 auf USD 0,94 Milliarden und wird bis 2031 voraussichtlich USD 1,31 Milliarden erreichen.

Welcher Turboexpander-Produkttyp dominiert die globale Nachfrage?

Radialdesigns dominieren und halten 63,1 % des globalen Turboexpander-Marktanteils im Jahr 2025.

Welche CAGR wird für Generator-gekoppelte Turboexpander erwartet?

Generator-gekoppelte Einheiten werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,6 % wachsen.

Warum sind Turboexpander für die Wasserstoffverflüssigung unverzichtbar?

Ultratiefe Temperaturen von −253 °C erfordern ölfreie Turboexpander mit Magnetlagern, um Verunreinigungen zu vermeiden und die Zuverlässigkeit zu gewährleisten.

Welche Region ist der am schnellsten wachsende Turboexpander-Markt?

Asien-Pazifik führt mit einer prognostizierten CAGR von 7,3 % bis 2031, angetrieben durch Investitionen in Luftzerlegungsanlagen und Wasserstoff.

Seite zuletzt aktualisiert am: