Marktgröße und Marktanteil für botanische und pflanzlich abgeleitete Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

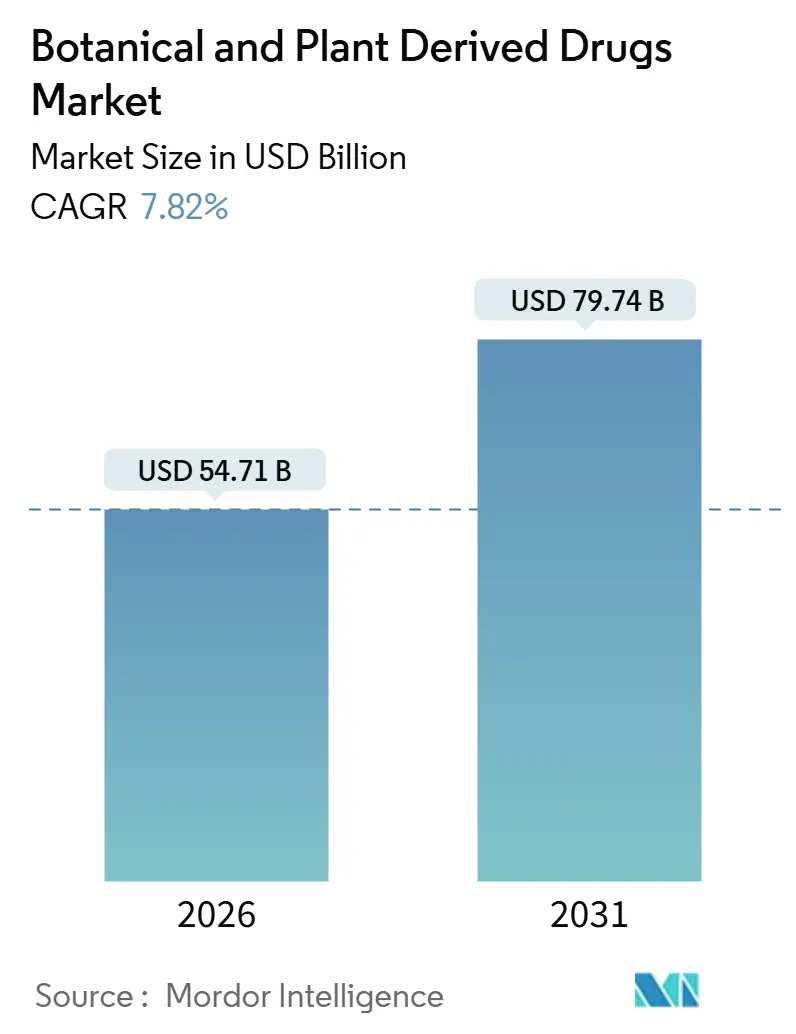

| Marktgröße (2026) | 54.71 Milliarden US-Dollar |

| Marktgröße (2031) | 79.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.82% CAGR |

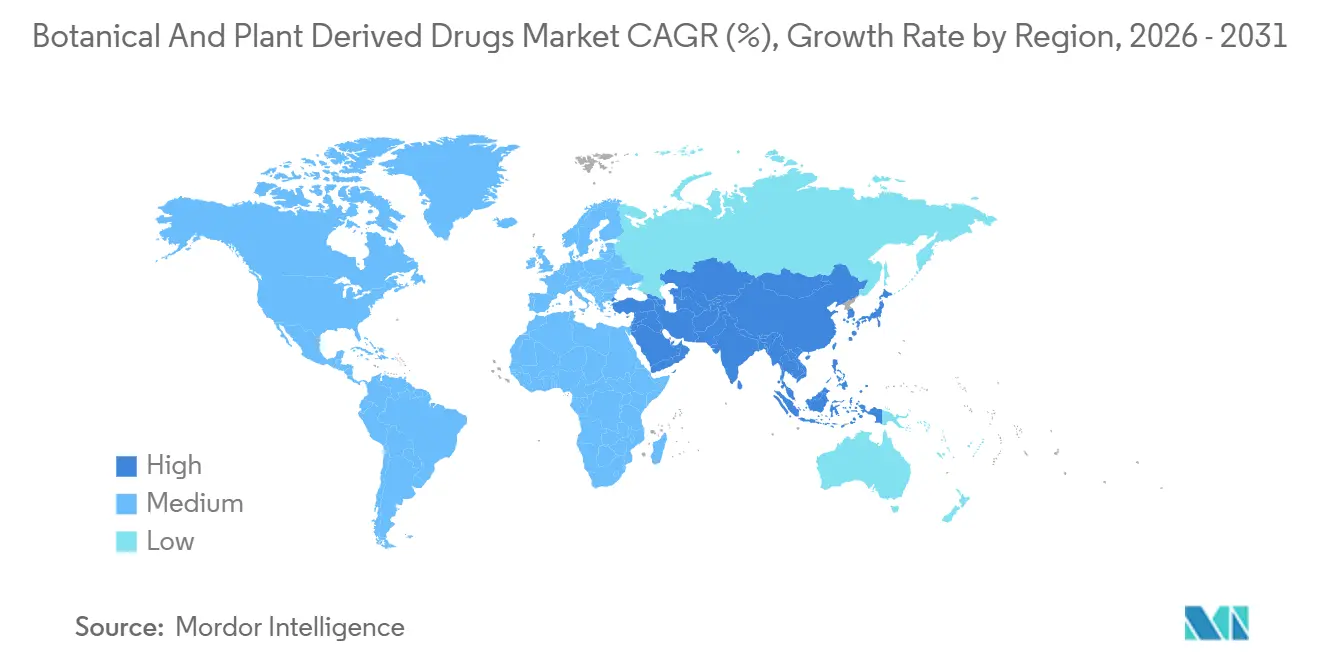

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

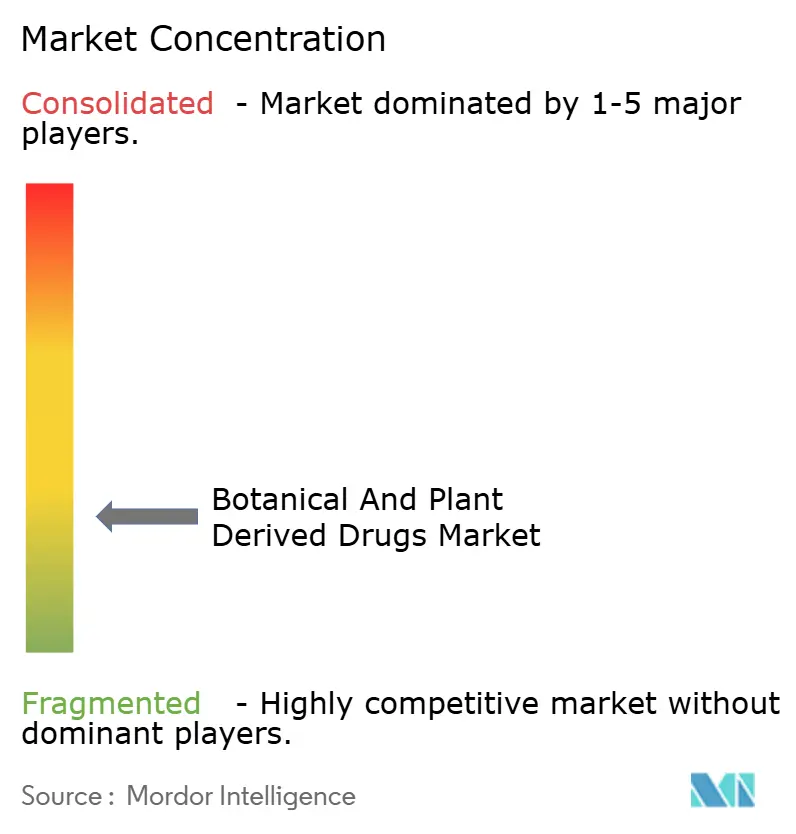

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für botanische und pflanzlich abgeleitete Arzneimittel von Mordor Intelligence

Die Marktgröße für botanische und pflanzlich abgeleitete Arzneimittel wird im Jahr 2026 auf 54,71 Milliarden USD geschätzt und soll bis 2031 79,74 Milliarden USD erreichen, bei einer CAGR von 7,82 % während des Prognosezeitraums (2026–2031).

Regulierungsbehörden verfeinern die Zulassungswege für komplexe Extrakte, Plattformen auf Basis überkritischer Fluide erzielen kommerzielle Ausbeuten, und Versicherer erproben Deckungsmodelle, die Phytopharmaka belohnen, die Krankenhausaufenthaltskosten senken können. Die aktualisierte Leitlinie der FDA für botanische Arzneimittel hat die Untersuchungszeiträume verkürzt, indem die Anforderungen an Chemie, Herstellung und Kontrolle (CMC) klarer definiert wurden, während das Kräutermonographienprogramm der Europäischen Arzneimittel-Agentur einen einheitlichen Qualitätsmaßstab für 30 Länder bereitstellt.[1]U.S. Food and Drug Administration, "Leitlinie zur Entwicklung botanischer Arzneimittel für die Industrie," FDA, fda.govKapital fließt in Pflanzenzell-Bioreaktoren, die klimasensible Kultivierung umgehen, sowie in KI-gestützte Dosierungssysteme, die polyherbalische Therapieschemata personalisieren. Die Wettbewerbsintensität steigt, da Generikahersteller in ablaufende Nischen eintreten, Auftragsforschungs- und Herstellungsorganisationen (CDMOs) phytochemische Einheiten hinzufügen und Startups für digitale Therapeutika botanische Produkte mit Fernüberwachung bündeln, was die Margen bei undifferenzierten Angeboten unter Druck setzt.

Wesentliche Erkenntnisse des Berichts

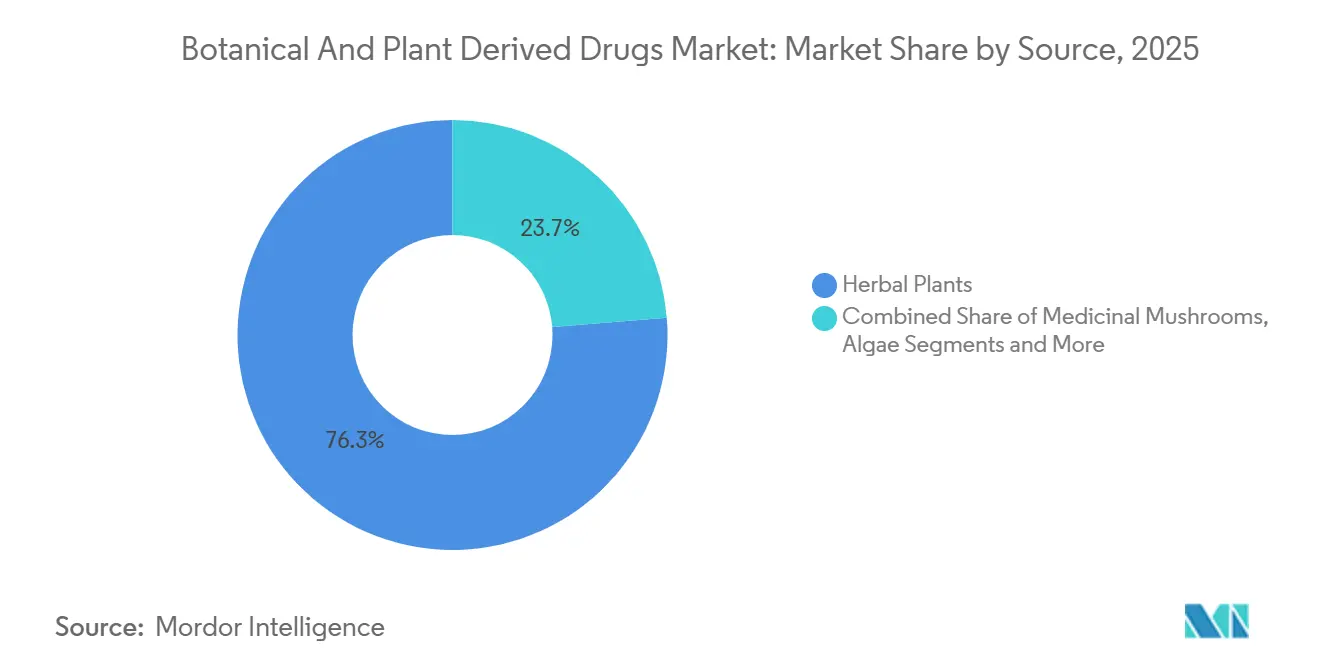

- Nach Quelle hielten Heilpflanzen im Jahr 2025 einen Umsatzanteil von 76,27 %, während Heilpilze bis 2031 mit einer CAGR von 10,42 % wachsen sollen.

- Nach Produkttyp entfielen im Jahr 2025 62,45 % des Marktanteils für botanische und pflanzlich abgeleitete Arzneimittel auf verschreibungspflichtige Arzneimittel; rezeptfreie Produkte sollen bis 2031 mit einer CAGR von 9,13 % wachsen.

- Nach Darreichungsform führten Tabletten im Jahr 2025 mit einem Umsatzanteil von 41,46 %, während injizierbare Formulierungen mit einer CAGR von 9,54 % bis 2031 zulegen.

- Nach Therapiebereich entfielen im Jahr 2025 30,24 % des Marktanteils für botanische und pflanzlich abgeleitete Arzneimittel auf kardiovaskuläre Anwendungen; die Onkologie soll zwischen 2026 und 2031 mit einer CAGR von 10,32 % wachsen.

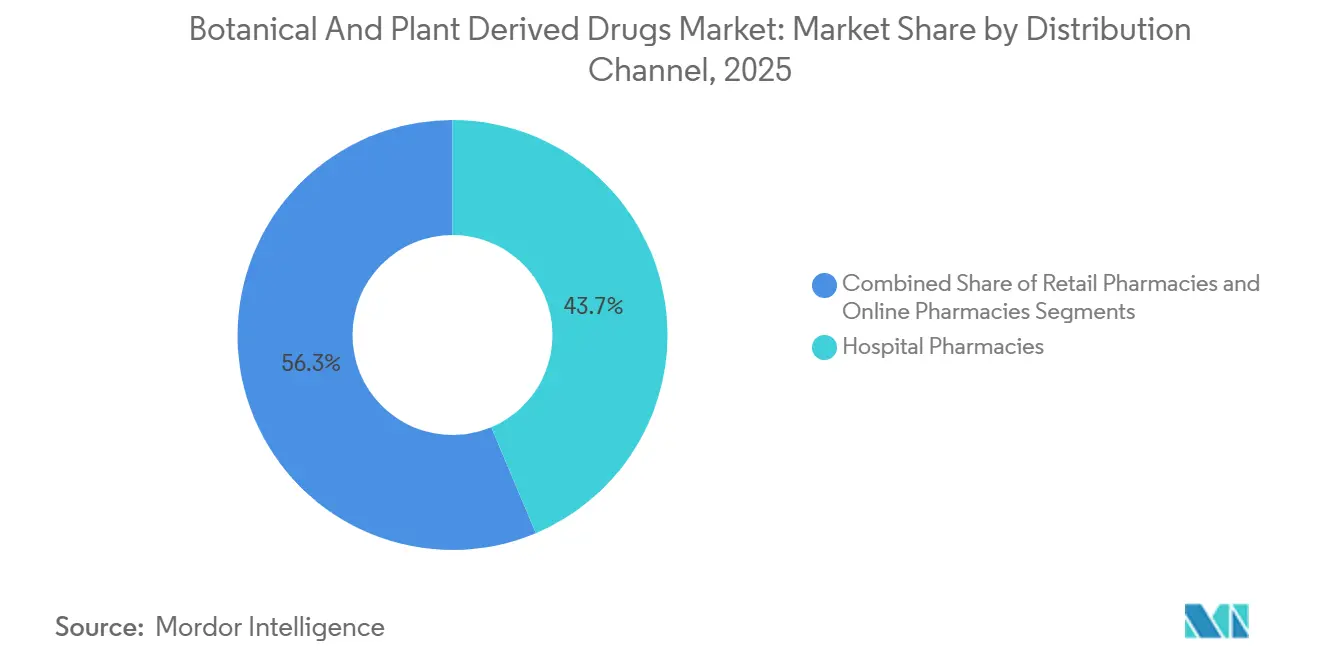

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 43,66 % des Umsatzes; Online-Apotheken werden bis 2031 mit einer CAGR von 11,77 % wachsen.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 34,74 % des globalen Umsatzes, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 9,23 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für botanische und pflanzlich abgeleitete Arzneimittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für natürliche Heilmittel | 1.5% | Global, mit ausgeprägter Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten treibt komplementäre Therapien an | 1.3% | Global, akut in alternden OECD-Märkten und urbanisierenden asiatisch-pazifischen Regionen | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Extraktions- und Formulierungstechnologien | 1.2% | Innovationszentren in Nordamerika und der EU, Fertigungskapazitäten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für traditionelle Medizin | 1.0% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Durchbrüche in der Bioproduktion (Pflanzenzell-Bioreaktoren) | 0.9% | Pilotanlagen in Nordamerika und der EU, kommerzielle Kapazitäten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte personalisierte botanische Dosierung | 0.7% | Frühe Einführung in Nordamerika, Nachfolge durch Europa und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für natürliche Heilmittel

Verbraucher wenden sich pflanzlichen Therapeutika zu, nachdem die Erfahrungen der Pandemiezeit die Bedeutung der Immunresilienz unterstrichen haben. Eine Umfrage der NIH dokumentierte, dass 38 % der US-amerikanischen Erwachsenen im Jahr 2025 botanische Nahrungsergänzungsmittel verwendeten, was sie zur am weitesten verbreiteten komplementären Modalität macht.[2]Nationale Gesundheitsinstitute, "Komplementäre Gesundheitsansätze bei Erwachsenen: Vereinigte Staaten, 2025," NIH, nih.govMillennials und die Generation Z nennen wahrgenommene Sicherheit und Nachhaltigkeit als wesentliche Treiber, was Kostenträger dazu veranlasst, Arzneimittellisten zu überdenken, die historisch synthetische Mittel bevorzugten. Cannabidiol-Lösungen für Epilepsie und Kurkuma-Extrakte für Arthritis genießen nun breite klinische Anerkennung, während Hybridprodukte, die botanische Wirkstoffe mit konventionellen Hilfsstoffen verbinden, kategoriale Grenzen verwischen. Der vereinfachte botanische Zulassungsweg der FDA reduziert das Entwicklungsrisiko und ermöglicht es mittelgroßen Innovatoren, mit etablierten Unternehmen hinsichtlich der Markteinführungsgeschwindigkeit zu konkurrieren.

Zunehmende Belastung durch chronische Krankheiten treibt komplementäre Therapien an

Nicht übertragbare Krankheiten verursachen 74 % der weltweiten Sterblichkeit und veranlassen Gesundheitssysteme, adjuvante Therapien einzuführen, die die Therapietreue verbessern und kostspielige Eingriffe hinauszögern. Weißdornextrakt reduzierte Krankenhausaufenthalte aufgrund von Herzinsuffizienz in einer im Journal of the American College of Cardiology veröffentlichten Metaanalyse um 12 %, was den Markt für botanische und pflanzlich abgeleitete Arzneimittel als Quelle für Erhaltungstherapien validiert.[3]Suzanna M. Zick, "Weißdornextrakt bei Herzinsuffizienz: Eine Metaanalyse," Journal of the American College of Cardiology, acc.org Onkologische Abteilungen verschreiben cannabisbasierte Arzneimittel gegen chemotherapieinduzierte Übelkeit und neuropathische Schmerzen, während Endokrinologen Zimt und Bockshornklee zur Blutzuckerkontrolle erforschen. Wertbasierte Versorgungsmodelle verstärken diesen Trend, da Leistungserbringer das finanzielle Risiko für die Gesamtversorgungskosten übernehmen, was kostengünstige botanische Adjuvanzien wirtschaftlich attraktiv macht.

Fortschritte bei Extraktions- und Formulierungstechnologien

Die überkritische Kohlendioxidextraktion liefert pharmazeutische Reinheit ohne Restlösungsmittel und behebt die Chargenvariabilität, die einst die Einführung botanischer Arzneimittel behinderte. Die FDA-Leitlinie von 2024 erkennt überkritische Methoden ausdrücklich als validierte Techniken zur Isolierung aktiver Bestandteile an. Nanoemulsionsplattformen steigern die Bioverfügbarkeit um das 3- bis 5-Fache, wie eine Studie in Nature Nanotechnology zeigte, in der mit Kurkumin beladene Nanopartikel therapeutische Plasmaspiegel bei einem Drittel der oralen Dosis von Standardextrakten erreichten. Auftragsmanufakturer bieten nun schlüsselfertige Extraktion und Verkapselung an, was die Kapitalbarrieren für kleinere Entwickler senkt. Diese Technologien ermöglichen auch eine präzise Dosierung, eine Voraussetzung für verschreibungspflichtige Produkte, die pharmakokinetische Benchmarks vergleichbar mit synthetischen Arzneimitteln erfüllen müssen.

Regulatorische Unterstützung für traditionelle Medizin

Die Nationale Medizinprodukteverwaltung Chinas schuf 2024 einen parallelen Prüfungsweg, der historische Nutzungsdaten für in klassischen Texten dokumentierte Formulierungen akzeptiert, wodurch die Zulassungsfristen von 36 Monaten auf 18 Monate verkürzt wurden. Die Zentrale Arzneimittelkontrollorganisation Indiens startete einen ähnlichen Schnellzulassungsweg für Ayurveda-Formulierungen mit etablierten Sicherheitsprofilen. Der Verband der südostasiatischen Nationen verhandelt gegenseitige Anerkennungsabkommen für Registrierungen traditioneller Medizin und schafft damit einen faktischen regionalen Standard. Die Japanische Agentur für Pharmazeutika und Medizinprodukte verfeinert weiterhin die Kampo-Arzneimittelstandards und schreibt die Validierung aktiver Marker sowie gute landwirtschaftliche Praktiken vor. Diese Rahmenbedingungen konvergieren zu einem globalen Basisstandard, der multinationalen Unternehmen ermöglicht, ein einziges Dossier über verschiedene Rechtsordnungen hinweg zu nutzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte und strenge Regulierungswege | -0.8% | Global, akut in Märkten, die vollständige Zulassungsanträge für neue Arzneimittel erfordern | Mittelfristig (2–4 Jahre) |

| Qualitätsvariabilität bei Rohstoffen | -0.6% | Globale Lieferketten, kritisch für aus Asien bezogene Botanika | Kurzfristig (≤ 2 Jahre) |

| Klimawandelbedingte Versorgungsschocks | -0.5% | Hochgebirgs- und Tropenregionen, mit Auswirkungen auf die globale Versorgung | Langfristig (≥ 4 Jahre) |

| Streitigkeiten über geistiges Eigentum und Bioprospektierung | -0.4% | Biodiversitätsreiche Regionen (Lateinamerika, Afrika, Südostasien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte und strenge Regulierungswege

Unterschiedliche Standards in verschiedenen Rechtsordnungen verursachen doppelte Entwicklungskosten und verzögern den Markteintritt. Die Vereinigten Staaten verlangen, dass botanische Produkte den Weg des Prüfpräparats mit vollständiger CMC-Dokumentation beschreiten, während die EU-Richtlinie für pflanzliche Arzneimittel eine Registrierung auf Basis traditioneller Verwendung von 30 Jahren dokumentierter Nutzung, davon 15 Jahre innerhalb der EU, erlaubt. Diese Fragmentierung zwingt Unternehmen, parallele Programme aufrechtzuerhalten, was die klinischen und regulatorischen Ausgaben für globale Markteinführungen effektiv verdoppelt. Kleinere Innovatoren haben Schwierigkeiten, diese Komplexitäten zu bewältigen, und beschränken die Vermarktung oft auf eine einzige Region, wobei sie auf breitere Möglichkeiten verzichten. Das Fehlen einer Harmonisierung schafft auch Arbitragemöglichkeiten, bei denen Produkte, die in einer Rechtsordnung als Nahrungsergänzungsmittel zugelassen sind, in einer anderen als verschreibungspflichtige Arzneimittel vermarktet werden, was das Verbrauchervertrauen untergräbt und die Pharmakovigilanz erschwert. Bemühungen zur Konvergenz, wie die botanische Arbeitsgruppe des Internationalen Rates für Harmonisierung, haben aufgrund grundlegender Meinungsverschiedenheiten darüber, ob Mischungen als einzelne Einheiten oder als Kombinationen einzelner Bestandteile reguliert werden sollten, nur begrenzte Fortschritte erzielt.

Qualitätsvariabilität bei Rohstoffen

Die botanische Herstellung steht vor inhärenten Herausforderungen bei der Standardisierung aktiver Bestandteile aufgrund genetischer Vielfalt, Bodenbedingungen, Erntezeitpunkt und Nachernteverarbeitung. Eine Studie im Journal of Pharmaceutical Sciences ergab, dass Ginsengproben verschiedener Lieferanten im Ginsenosidgehalt um bis zu 300 % variierten, selbst wenn sie aus derselben geografischen Region stammten. Diese Variabilität erschwert Dosis-Wirkungs-Beziehungen und kann zu therapeutischen Versagen oder unerwünschten Ereignissen führen, wenn Patienten den Lieferanten wechseln. Regulierungsbehörden reagieren mit strengeren Anforderungen an die Rohstoffcharakterisierung, einschließlich DNA-Barcoding zur Überprüfung der Artenidentität und Hochleistungsflüssigkeitschromatographie zur Quantifizierung von Markerverbindungen. Diese Kontrollen erhöhen jedoch Kosten und Komplexität, insbesondere bei Mehrfachkräuterformulierungen, bei denen jede Zutat einer unabhängigen Validierung bedarf. Klimavariabilität verschärft die Herausforderung, da Dürre oder Temperaturextreme sekundäre Metabolitenprofile selbst innerhalb einer einzigen Wachstumssaison verändern können. Vertikale Integration entwickelt sich als Risikominderungsstrategie, wobei Pharmaunternehmen botanische Farmen erwerben und gute landwirtschaftliche und Sammelpraxis implementieren, um die Rückverfolgbarkeit vom Feld bis zum Fertigprodukt sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Heilpilze übertreffen traditionelle Kräuter

Heilpflanzen hielten im Jahr 2025 76,27 % des quellenbasierten Umsatzes und spiegeln damit ihre gefestigte Position in verschreibungspflichtigen Formulierungen, rezeptfreien Mitteln und traditionellen Medizinsystemen wider. Heilpilze sollen von 2026 bis 2031 mit einer CAGR von 10,42 % wachsen, angetrieben durch die Durchbruchstherapiebezeichnungen von Psilocybin für therapieresistente Depressionen und funktionelle Pilze wie Löwenmähne und Reishi, die in Mainstream-Nahrungsergänzungskanäle eintreten. Die FDA gewährte 2024 dem Psilocybin-gestützten Therapieansatz den Durchbruchsstatus, was Phase-3-Studien beschleunigt und pilzabgeleitete Verbindungen als potenzielle Blockbuster in der Psychiatrie positioniert. Algen stellen ein kleineres, aber strategisch wichtiges Segment dar, wobei Spirulina und Chlorella in Nutrazeutika-Formulierungen an Bedeutung gewinnen und die Omega-3-Produktion aufgrund von Nachhaltigkeitsbedenken von Fischöl auf Algenquellen verlagert wird.

Der Pilzaufschwung spiegelt eine breitere Verschiebung hin zu psychoaktiven Botanika für die psychische Gesundheit wider, einem Bereich, in dem synthetische Arzneimittel auf Wirksamkeitsplateaus und Patentabläufe stoßen. Klinische Daten sind überzeugend: Eine Studie in Lancet Psychiatry berichtete, dass Psilocybin-Therapie bei 37 % der Patienten mit therapieresistenter Depression eine Remission erzielte, verglichen mit 17 % bei konventionellen Antidepressiva. Funktionelle Pilze profitieren von Nootropika-Trends, wobei Marken kognitive Verbesserungs- und Immununterstützungsansprüche vermarkten, die durch präklinische Forschung gestützt werden. Heilpflanzen bleiben dominant aufgrund ihrer etablierten Lieferketten, umfangreichen Pharmakopöe-Monographien und regulatorischen Akzeptanz, aber die Innovation verlangsamt sich, da wichtige Botanika mit Generikakonkurrenz und begrenzten Möglichkeiten zum Schutz des geistigen Eigentums konfrontiert sind. Andere Botanika, einschließlich Harze, Gummen und ätherische Öle, dienen Nischenanwendungen in topischen und Aromatherapieprodukten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Rezeptfreie Arzneimittel gewinnen mit der Ausweitung der Selbstfürsorge

Verschreibungspflichtige Arzneimittel machten im Jahr 2025 62,45 % des produkttypbezogenen Umsatzes aus, verankert durch hochwertige onkologische und kardiovaskuläre Formulierungen, die ärztliche Aufsicht erfordern. Rezeptfreie Produkte sollen von 2026 bis 2031 mit einer CAGR von 9,13 % wachsen, angetrieben durch regulatorische Umklassifizierungen, Direktvermarktung an Verbraucher und digitale Gesundheitsplattformen, die Barrieren zur Selbstmedikation senken. Die Entscheidung der FDA von 2024, niedrig dosiertem Cannabidiol für Schlafstörungen den rezeptfreien Status zu gewähren, ist ein Beispiel für diesen Trend, der den Zugang erweitert und gleichzeitig Sicherheitsleitplanken durch Dosierungsgrenzen und Kennzeichnungsanforderungen aufrechterhält. Der elektronische Handel verstärkt das Wachstum rezeptfreier Arzneimittel, da Online-Apotheken und Abonnementdienste botanische Nahrungsergänzungsmittel mit Telemedizin-Konsultationen bündeln und integrierte Versorgungswege schaffen, die den traditionellen Einzelhandel umgehen.

Verschreibungspflichtige botanische Arzneimittel behalten ihre Premiumpositionierung durch geistiges Eigentum an Extraktionsmethoden, Verabreichungssystemen und Kombinationsformulierungen. Epidiolex von GW Pharmaceuticals, eine Cannabidiol-Orallösung für Epilepsie, erzielte 2024 einen Umsatz von 888 Millionen USD und demonstriert, dass botanische Arzneimittel Blockbuster-Status erreichen können, wenn sie durch rigorose klinische Evidenz und regulatorische Zulassung unterstützt werden. Das rezeptfreie Segment fragmentiert sich in Premium- und Werttiers, wobei Premium-Marken auf Bio-Zertifizierung, Drittpartei-Tests und transparente Lieferketten setzen, um Preisaufschläge zu rechtfertigen, während Wertmarken auf Kosten und Bequemlichkeit konkurrieren. Die regulatorische Kontrolle verschärft sich, da Berichte über unerwünschte Ereignisse zunehmen, was Forderungen nach obligatorischen guten Herstellungspraktiken und Marktüberwachung nach der Zulassung für rezeptfreie Botanika auslöst. Die Branche für botanische und pflanzlich abgeleitete Arzneimittel erlebt einen Wandel, da Verbraucher ihre Versorgung zunehmend selbst über digitale Plattformen steuern, die personalisierte Empfehlungen auf Basis von Symptomprofilen und Gesundheitszielen anbieten.

Nach Darreichungsform: Injizierbare Arzneimittel gewinnen für onkologische Anwendungen an Bedeutung

Tabletten erzielten im Jahr 2025 41,46 % des darreichungsformbezogenen Umsatzes und profitierten von der Vertrautheit der Patienten, der Fertigungskapazität und der Kompatibilität mit der bestehenden Apothekeninfrastruktur. Injizierbare Arzneimittel sollen von 2026 bis 2031 mit einer CAGR von 9,54 % wachsen, angetrieben durch die Einführung pflanzlich abgeleiteter Zytostatika wie Paclitaxel, Vincristin und Etoposid in der Onkologie, die eine parenterale Verabreichung erfordern, um therapeutische Konzentrationen zu erreichen. Kapseln und Pillen bedienen ähnliche Märkte wie Tabletten, bieten aber Vorteile für feuchtigkeitsempfindliche Botanika und Retardformulierungen. Flüssigkeiten und Suspensionen richten sich an pädiatrische und geriatrische Bevölkerungsgruppen, während topische Formulierungen dermatologische und muskuloskelettale Indikationen ansprechen. Pulver und Granulate bleiben eine Nische, die hauptsächlich in traditionellen Medizinsystemen verwendet wird, wo Praktiker die Dosierung individuell anpassen.

Der Anstieg injizierbarer Arzneimittel spiegelt die Abhängigkeit der Onkologie von pflanzlich abgeleiteten Chemotherapeutika wider, die laut einer Übersicht in Nature Reviews Drug Discovery etwa 60 % der zugelassenen Krebsmedikamente ausmachen. Paclitaxel, gewonnen aus der Rinde der Pazifischen Eibe oder hergestellt über Pflanzenzellkulturen, bleibt eine Erstlinienbehandlung für Eierstock-, Brust- und Lungenkrebs, mit einem weltweiten Umsatz von über 1,2 Milliarden USD im Jahr 2024. Hersteller entwickeln Formulierungen der nächsten Generation wie albumingebundenes Paclitaxel und liposomales Vincristin, um die Pharmakokinetik zu verbessern und die Toxizität zu reduzieren. Tabletten behalten ihre Dominanz im Management chronischer Erkrankungen, wo die tägliche orale Dosierung mit den Patientenpräferenzen und Adhärenzstrategien übereinstimmt. Regulatorische Rahmenbedingungen bevorzugen Tabletten für rezeptfreie Botanika, da sie eine präzise Dosierung und manipulationssichere Verpackung ermöglichen und damit Sicherheitsbedenken ansprechen, die die Einführung botanischer Arzneimittel historisch begrenzt haben. Die Marktgröße für botanische und pflanzlich abgeleitete Arzneimittel im Bereich injizierbarer Formulierungen soll sich ausweiten, da onkologische Abteilungen pflanzlich abgeleitete Zytostatika in Kombinationsprotokolle integrieren, die sie mit Immuntherapien und zielgerichteten Wirkstoffen kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiebereich: Onkologie beschleunigt sich durch Cannabinoid-Adjuvanzien

Kardiovaskuläre Indikationen machten im Jahr 2025 30,24 % des therapiebereichsbezogenen Umsatzes aus und spiegeln die weit verbreitete Verwendung von Botanika wie Weißdorn, Knoblauch und Omega-3-Fettsäuren im Management von Bluthochdruck und Herzinsuffizienz wider. Die Onkologie soll von 2026 bis 2031 mit einer CAGR von 10,32 % wachsen, angetrieben durch Cannabinoid-Adjuvanzien gegen Chemotherapienebenwirkungen, pflanzlich abgeleitete Zytostatika und immunmodulierende Botanika in integrativen onkologischen Protokollen. Respiratorische Anwendungen umfassen pflanzliche Expektoranzien und entzündungshemmende Wirkstoffe, während gastrointestinale Produkte das Reizdarmsyndrom und entzündliche Darmerkrankungen ansprechen. Neurologische Indikationen expandieren rasch, wobei Cannabidiol für Epilepsie und Psilocybin für Depressionen die Kategorie anführen. Die Dermatologie setzt auf topische Botanika für Wundheilung und Anti-Aging, Infektionskrankheiten nutzen antimikrobielle Pflanzenextrakte, und andere Kategorien umfassen metabolische, muskuloskelettale und urologische Anwendungen.

Der Aufstieg der Onkologie ist mit der Integration botanischer Arzneimittel in unterstützende Versorgungswege verbunden, wo sie Symptome behandeln, ohne die primäre Chemotherapie zu beeinträchtigen. Eine systematische Übersicht im Journal of Clinical Oncology ergab, dass cannabisbasierte Arzneimittel chemotherapieinduzierte Übelkeit im Vergleich zu Placebo um 35 % reduzierten, mit einer Wirksamkeit vergleichbar mit synthetischen Antiemetika. Pflanzlich abgeleitete Zytostatika bleiben grundlegend, wobei Taxane und Vinca-Alkaloide im Jahr 2024 einen weltweiten Umsatz von 3,8 Milliarden USD repräsentierten. Die kardiovaskuläre Dominanz hält aufgrund der chronischen Natur von Herzerkrankungen und des präventiven Fokus botanischer Interventionen an, die mit wertbasierten Versorgungsanreizen zur Reduzierung von Krankenhausaufenthalten übereinstimmen. Regulatorische Wege begünstigen kardiovaskuläre und gastrointestinale Botanika, die traditionelle Nutzungsdaten und Surrogatendpunkte nutzen können, während onkologische Anwendungen rigorose klinische Studien erfordern, die Überlebensvorteile oder Verbesserungen der Lebensqualität nachweisen. Der Markt für botanische und pflanzlich abgeleitete Arzneimittel erlebt zunehmende Investitionen in die Onkologie, da Pharmaunternehmen den ungedeckten Bedarf an adjuvanten Therapien erkennen, die die Patientenverträglichkeit aggressiver Chemotherapieschemata verbessern.

Nach Vertriebskanal: E-Apotheken stören den traditionellen Einzelhandel

Krankenhausapotheken kontrollierten im Jahr 2025 43,66 % des vertriebskanalsbezogenen Umsatzes und dienten als primärer Absatzkanal für verschreibungspflichtige botanische Arzneimittel und injizierbare Formulierungen, die in stationären und ambulanten onkologischen Einrichtungen verwendet werden. Online-Apotheken sollen von 2026 bis 2031 mit einer CAGR von 11,77 % wachsen und dabei von E-Rezept-Integrationen, Abonnementmodellen und Direktverbrauchermarken profitieren, die traditionelle Einzelhandelsaufschläge umgehen. Einzelhandelsapotheken und Drogerien bleiben für rezeptfreie Botanika bedeutsam und bieten sofortige Verfügbarkeit und Apothekerberatungen, stehen aber unter Margendruck durch Online-Konkurrenten. Der Kanalmix verschiebt sich, da Kostenträger bevorzugte Apothekennetzwerke aushandeln und Hersteller Direktprogramme für Patienten starten, die Medikamente mit Adhärenzunterstützung und Ergebniserfassung bündeln.

Der E-Apotheken-Aufschwung verändert die Wirtschaft botanischer Arzneimittel, da Online-Plattformen die Nachfrage bündeln und Mengenpreise mit Herstellern aushandeln, Einsparungen an Verbraucher weitergeben und dabei Daten zu Kaufmustern und therapeutischen Ergebnissen erfassen. Ein Bericht der Nationalen Vereinigung der Apothekenbehörden stellte fest, dass der Online-Verkauf von Kräuternahrungsergänzungsmitteln im Jahr 2024 um 42 % wuchs und das Wachstum im stationären Handel um den Faktor 6 übertraf. Die regulatorische Aufsicht verschärft sich, wobei die FDA Warnschreiben an Online-Händler ausstellte, die nicht zugelassene botanische Arzneimittel verkaufen, und die Drogenvollzugsbehörde E-Apotheken überwacht, die kontrollierte botanische Substanzen wie Cannabis abgeben. Krankenhausapotheken behalten ihre Stärke in Hochakuteinrichtungen, wo klinische Apotheker eine entscheidende Rolle bei der Dosierung, dem Screening auf Arzneimittelwechselwirkungen und dem Formulierungsmanagement für komplexe botanische Therapieschemata spielen. Der Marktanteil für botanische und pflanzlich abgeleitete Arzneimittel, der von Online-Apotheken gehalten wird, soll steigen, da jüngere Patientengruppen digitale Einkaufserlebnisse bevorzugen und Telemedizin-Konsultationen von einer breiteren Palette von Versicherern erstattet werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,74 % des geografischen Umsatzes, angetrieben durch den großen Pharmamarkt der Vereinigten Staaten, die fortschrittliche klinische Forschungsinfrastruktur und regulatorische Rahmenbedingungen, die die Entwicklung botanischer Arzneimittel unterstützen. Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einer CAGR von 9,23 % wachsen, angetrieben durch Chinas Modernisierungsinitiativen für traditionelle chinesische Medizin, Indiens Ayurveda-Pharmaexporte und Japans Kampo-Klinische-Validierungsprogramme. Europa profitiert vom Kräutermonographiensystem der Europäischen Arzneimittel-Agentur, das einen vereinfachten Zulassungsweg für Botanika mit etablierter traditioneller Verwendung bietet. Der Nahe Osten und Afrika stellen aufkommende Märkte dar, wobei die Biodiversität indigener Pflanzen Südafrikas Bioprospektierungsinvestitionen anzieht und Länder des Golfkooperationsrats pflanzliche Arzneimittel für Expatriate-Bevölkerungen importieren. Südamerika, angeführt von Brasilien und Argentinien, entwickelt seinen Sektor für botanische Arzneimittel rund um die Amazonas-Biodiversität, obwohl die regulatorischen Rahmenbedingungen im Vergleich zu anderen Regionen noch unterentwickelt sind.

Die Beschleunigung des asiatisch-pazifischen Raums spiegelt staatliche Politiken wider, die traditionelle Medizin in nationale Gesundheitssysteme integrieren, Eigenkosten reduzieren und den Versicherungsschutz für botanische Behandlungen ausweiten. Die Nationale Medizinprodukteverwaltung Chinas genehmigte 2024 47 neue Produkte der traditionellen chinesischen Medizin, ein Anstieg von 30 % gegenüber 2023, was das regulatorische Engagement für den Sektor signalisiert. Indiens Ayurveda-Pharmaexporte erreichten 2024 1,8 Milliarden USD, mit wichtigen Märkten in Nordamerika und Europa, wo Diaspora-Gemeinschaften und Wellness-Trends die Nachfrage antreiben. Tsumura & Co. aus Japan, der führende Kampo-Hersteller, meldete für das Geschäftsjahr 2024 einen Umsatz von 148 Milliarden JPY (1,1 Milliarden USD), was eine stabile Inlandsnachfrage und wachsendes internationales Interesse an japanischen Kräuterformulierungen widerspiegelt. Die Marktgröße für botanische und pflanzlich abgeleitete Arzneimittel im asiatisch-pazifischen Raum soll sich ausweiten, da Regierungen in klinische Validierungsprogramme investieren, die für westliche Regulierungsbehörden akzeptable Evidenz generieren und eine grenzüberschreitende Vermarktung ermöglichen.

Die Führungsposition Nordamerikas hält aufgrund hoher Pro-Kopf-Gesundheitsausgaben, robuster Schutzmaßnahmen für geistiges Eigentum und eines reifen Marktes für Nahrungsergänzungsmittel an, der als Testfeld für botanische Arzneimittelkandidaten dient. Der europäische Markt für pflanzliche Arzneimittel konsolidiert sich, da multinationale Pharmaunternehmen regionale botanische Marken erwerben, um auf etablierte Vertriebsnetze zuzugreifen und regulatorisches Fachwissen zu nutzen. Der Marktanteil für botanische und pflanzlich abgeleitete Arzneimittel, der von Nordamerika gehalten wird, soll bis 2031 substanziell bleiben, obwohl die schnellere Wachstumsrate des asiatisch-pazifischen Raums den Abstand verringern wird, da traditionelle Medizinsysteme weltweit an Akzeptanz gewinnen und asiatische Hersteller die Produktion skalieren, um internationale Qualitätsstandards zu erfüllen.

Wettbewerbslandschaft

Der Markt für botanische und pflanzlich abgeleitete Arzneimittel weist eine moderate Fragmentierung auf, während Hunderte von regionalen Herstellern und Auftragsforschungsorganisationen Nischensegmente und traditionelle Medizinmärkte bedienen. Wettbewerbsstrategien teilen sich entlang zweier Achsen auf. Westliche Pharmaunternehmen verfolgen geistiges Eigentum an Einzelmolekülextrakten, neuartigen Verabreichungssystemen und indikationsspezifischen Formulierungen, was durch die Übernahme von GW Pharmaceuticals durch Jazz Pharmaceuticals für 7,2 Milliarden USD im Jahr 2021 exemplifiziert wird, die exklusive Rechte an Cannabidiol-Epilepsiebehandlungen und eine Pipeline von Cannabinoid-Therapien sicherte. Asiatische Konglomerate wie Yunnan Baiyao und China Traditional Chinese Medicine Holdings integrieren vertikal vom Anbau bis zum Vertrieb, nutzen Skaleneffekte und staatliche Unterstützung, um Inlandsmärkte zu dominieren, und expandieren international durch Übernahmen und Joint Ventures. Weißraum-Möglichkeiten entstehen in der personalisierten botanischen Medizin, wo KI-gestützte Dosierungsplattformen und pharmakogenomische Tests maßgeschneiderte Therapieschemata ermöglichen, und in bioproduzierten Botanika, wo Pflanzenzellkulturen landwirtschaftliche Abhängigkeiten eliminieren und eine ganzjährige Produktion mit pharmazeutischer Qualitätskonsistenz ermöglichen.

Die Technologieeinführung beschleunigt sich, da Unternehmen überkritische Fluidextraktion einsetzen, um Ausbeute und Reinheit zu verbessern, Blockchain für die Rückverfolgbarkeit der Lieferkette implementieren und mit Plattformen für digitale Therapeutika zusammenarbeiten, um botanische Produkte mit Fernüberwachung und Verhaltensinterventionen zu bündeln. Kleinere Innovatoren schaffen Nischen bei seltenen Botanika, wo begrenzte Konkurrenz und hohe Markteintrittsbarrieren Premiumpreise unterstützen, und bei zustandsspezifischen Formulierungen, die unterversorgte Bevölkerungsgruppen wie pädiatrische Epilepsie oder geriatrischen kognitiven Abbau ansprechen. Patentanmeldungen konzentrieren sich auf Extraktionsmethoden, Kombinationsformulierungen und Indikationserweiterungen, wobei das Patentamt der Vereinigten Staaten im Jahr 2024 342 Patente für botanische Arzneimittel erteilte, ein Anstieg von 15 % gegenüber 2023. Regulatorische Compliance wird zu einem Wettbewerbsdifferenziator, da Unternehmen mit internem Fachwissen in der FDA-Leitlinie für botanische Arzneimittel und den EMA-Kräutermonographien Entwicklungszeiträume beschleunigen und regulatorische Risiken reduzieren können, was das Partnerschaftsinteresse größerer Pharmaunternehmen anzieht, die ihre Portfolios über synthetische Moleküle hinaus diversifizieren möchten. Der Markt für botanische und pflanzlich abgeleitete Arzneimittel erlebt zunehmende Fusions- und Übernahmeaktivitäten, da etablierte Unternehmen klinisch fortgeschrittene Vermögenswerte erwerben möchten und Private-Equity-Firmen die defensiven Eigenschaften des Sektors in wirtschaftlichen Abschwüngen erkennen.

Marktführer für botanische und pflanzlich abgeleitete Arzneimittel

China Traditional Chinese Medicine Holdings

Tsumura & Co.

Tasly Holding Group

Dr. Willmar Schwabe GmbH & Co. KG

Yunnan Baiyao Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Jazz Pharmaceuticals gab bekannt, dass sein Cannabidiol-Produkt Epidiolex im Geschäftsjahr 2025 einen weltweiten Umsatz von 950 Millionen USD erzielte, was einem Wachstum von 18 % gegenüber 2024 entspricht, angetrieben durch Labelausweitungen auf weitere Krampferkrankungen und geografische Markteinführungen in asiatisch-pazifischen Märkten. Das Unternehmen treibt Phase-3-Studien für Cannabidiol bei Autismus-Spektrum-Störungen voran, mit erwarteten Top-Line-Ergebnissen Ende 2026.

- Dezember 2025: Nick Jones, ein ehemaliges Mitglied der 82. Luftlandedivision, nimmt an einer erstmaligen von der FDA genehmigten klinischen Studie teil, die von Dr. Sue Sisley am Scottsdale Research Institute geleitet wird und ganze Psilocybin-Pilze in Gruppentherapiesettings für Polizei, Feuerwehrpersonal und Militärveteranen testen wird.

- Juni 2025: Medsafe hat einem neuseeländischen Psychiater die Genehmigung erteilt, medizinisches Psilocybin zur Behandlung therapieresistenter Depressionen zu verschreiben. Dies ist das erste Mal, dass Psilocybin außerhalb eines Forschungsumfelds in Neuseeland verschrieben wird, und gibt Menschen mit diesem schweren Zustand mehr Optionen. Die Genehmigung ist spezifisch für diesen Psychiater, sodass nur dieser Psilocybin verschreiben kann. Der Psychiater kann medizinisches Psilocybin jedem Patienten verschreiben, liefern und verabreichen, den er bewertet und mit therapieresistenter Depression diagnostiziert hat.

- Januar 2025: Bewohner Colorados werden bald in der Lage sein, psychedelische Pilze in einer regulierten Umgebung einzunehmen, da das natürliche Medizinprogramm des Bundesstaates in diesem Jahr seine endgültige Form annimmt. Das vom Wähler genehmigte Programm wird lizenzierten Facilitatoren ermöglichen, ab 2025 therapeutische Sitzungen mit Psilocybin, dem Wirkstoff in Zauberpilzen, durchzuführen.

Umfang des globalen Berichts über den Markt für botanische und pflanzlich abgeleitete Arzneimittel

Botanische und pflanzlich abgeleitete Arzneimittel sind von Regulierungsbehörden zugelassene Medikamente, die aus Pflanzenmaterialien, Algen oder makroskopischen Pilzen hergestellt werden und auf Sicherheit und Wirksamkeit zur Behandlung, Diagnose oder Vorbeugung von Krankheiten geprüft wurden.

Der Bericht über den Markt für botanische und pflanzlich abgeleitete Arzneimittel ist segmentiert nach Quelle, Produkttyp, Darreichungsform, Therapiebereich, Vertriebskanal und Geografie. Nach Quelle ist der Markt in Heilpflanzen, Heilpilze, Algen und andere Botanika segmentiert. Nach Produkttyp ist der Markt in verschreibungspflichtige Arzneimittel und rezeptfreie Arzneimittel segmentiert. Nach Darreichungsform ist der Markt in Tabletten, Kapseln, Pillen, Injektionen, Flüssigkeiten & Suspensionen, topische Formulierungen und Sonstige segmentiert. Nach Therapiebereich ist der Markt in Herz-Kreislauf, Onkologie, Atemwege, Magen-Darm, Neurologie, Dermatologie, Infektionskrankheiten und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Krankenhaus, Einzelhandel und Online segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| Heilpflanzen |

| Heilpilze |

| Algen |

| Andere Botanika |

| Verschreibungspflichtige Arzneimittel |

| Rezeptfreie Arzneimittel (OTC) |

| Tabletten |

| Kapseln |

| Pillen |

| Injektionen |

| Flüssigkeiten und Suspensionen |

| Topische Formulierungen |

| Sonstige (Pulver und Granulate) |

| Herz-Kreislauf |

| Onkologie |

| Atemwegssystem |

| Magen-Darm |

| Neurologie |

| Dermatologie |

| Infektionskrankheiten |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Quelle | Heilpflanzen | |

| Heilpilze | ||

| Algen | ||

| Andere Botanika | ||

| Nach Produkttyp | Verschreibungspflichtige Arzneimittel | |

| Rezeptfreie Arzneimittel (OTC) | ||

| Nach Darreichungsform | Tabletten | |

| Kapseln | ||

| Pillen | ||

| Injektionen | ||

| Flüssigkeiten und Suspensionen | ||

| Topische Formulierungen | ||

| Sonstige (Pulver und Granulate) | ||

| Nach Therapiebereich | Herz-Kreislauf | |

| Onkologie | ||

| Atemwegssystem | ||

| Magen-Darm | ||

| Neurologie | ||

| Dermatologie | ||

| Infektionskrankheiten | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für botanische und pflanzlich abgeleitete Arzneimittel heute, und welchen Wert erreicht er bis 2031?

Das Segment wird im Jahr 2026 auf 54,71 Milliarden USD geschätzt und soll bis 2031 auf 79,74 Milliarden USD steigen, was einer CAGR von 7,82 % entspricht.

Welches Produkt oder welcher Therapieschwerpunkt liefert bis 2031 das höchste Wachstumsmomentum?

Onkologische Anwendungen verzeichnen mit einer CAGR von 10,32 % das schnellste Wachstum, angetrieben durch Cannabinoid-Adjuvanzien gegen Chemotherapienebenwirkungen und pflanzlich abgeleitete Zytostatika, die in Kombinationstherapieschemata integriert werden.

Welche jüngsten regulatorischen Maßnahmen beschleunigen die Vermarktung am stärksten?

Die aktualisierte botanische Leitlinie der FDA vereinfacht Einreichungen zu Chemie, Herstellung und Kontrolle, und der Prüfungsweg der chinesischen Nationalen Medizinprodukteverwaltung akzeptiert nun historische Nutzungsdaten, was zusammen die Zulassungszyklen verkürzt und die Evidenzschwellen für gut charakterisierte Extrakte senkt.

Welches primäre Lieferkettenrisiko stellt der Klimawandel dar, und wie reagieren die Hersteller?

Dürre und sich verändernde Klimabedingungen bedrohen die Erträge von Hochgebirgs- und tropischen Botanika und treiben die Rohstoffpreise in die Höhe; Produzenten mindern das Risiko durch vertikale Landwirtschaft, Saatgutbankkonservierung und Pflanzenzell-Bioreaktoren, die den Feldanbau umgehen.

Welcher Vertriebskanal wächst am schnellsten, und warum?

Online-Apotheken sollen bis 2031 mit einer CAGR von 11,77 % wachsen, dank E-Rezept-Integrationen, Abonnementmodellen und Direktverbrauchermarken, die Einzelhandelsaufschläge reduzieren und eine Lieferung an die Haustür ermöglichen.

Wie verbessert künstliche Intelligenz die Patientenergebnisse in diesem Bereich?

KI-gestützte Plattformen kombinieren pharmakogenomische Daten, Biomarker-Tracking und von Patienten berichtete Ergebnisse, um die Dosierung zu optimieren; ein klinisches Pilotprojekt aus dem Jahr 2025 reduzierte die gleichzeitige Opioidverschreibung um 28 %, wenn es mit cannabisbasierten Schmerztherapieschemata kombiniert wurde.

Seite zuletzt aktualisiert am: