Marktgröße und Marktanteil für Augenheilkunde-Medikamente und -Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 97.27 Milliarden US-Dollar |

| Marktgröße (2031) | 127.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

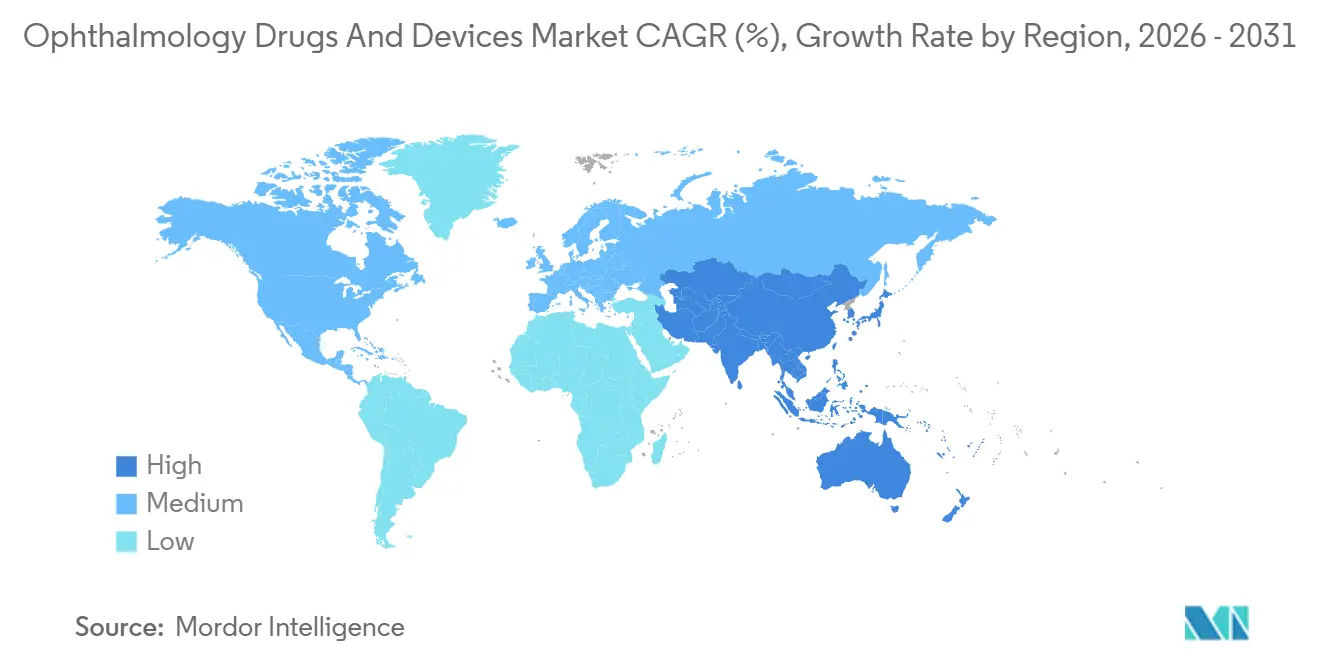

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

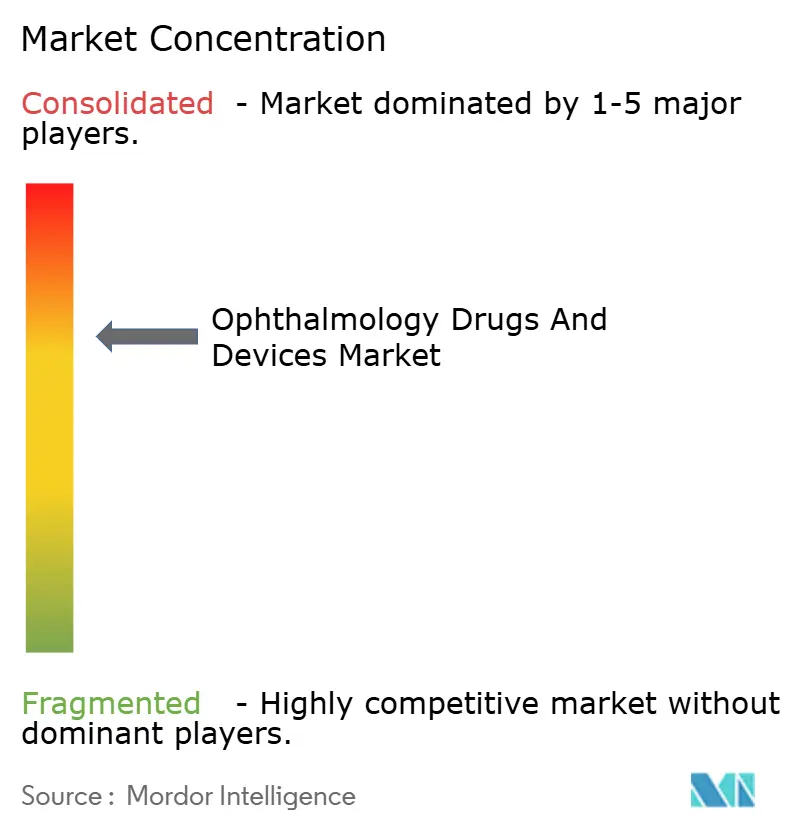

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Augenheilkunde-Medikamente und -Geräte von Mordor Intelligence

Die Marktgröße für Augenheilkunde-Medikamente und -Geräte wird im Jahr 2026 auf 97,27 Milliarden USD geschätzt und soll bis 2031 einen Wert von 127,55 Milliarden USD erreichen, bei einer CAGR von 5,57 % während des Prognosezeitraums (2026–2031).

Stetiges Inzidenzwachstum bei diabetischer Retinopathie, Myopie und altersbedingten Erkrankungen, verbunden mit chirurgischer Miniaturisierung und Innovationen bei der Medikamentenverabreichung, stützt die Nachfrageausweitung. Krankenhäuser verlagern Katarakt- und Glaukomfälle in ambulante Chirurgiezentren, die mit geringerem Overhead arbeiten, während langwirksame Anti-VEGF-Wirkstoffe (Anti-Vascular-Endothelial-Growth-Factor) die Injektionsbesuche halbieren und die Kliniküberlastung verringern. Der Eintritt von Biosimilars drückt die Margen von Markenprodukten, erweitert jedoch den Zugang in preissensiblen Märkten. Gleichzeitig erhöhen Swept-Source-Optische-Kohärenztomographie (OCT) und Femtosekunden-Plattformen die Bildgebungsgeschwindigkeit und chirurgische Effizienz und treiben ein wiederkehrendes Verbrauchsmaterialmodell voran. Algorithmen der Künstlichen Intelligenz (KI), die in Einzelhandelsapotheken und Primärversorgungskliniken Einzug halten, erweitern den diagnostischen Trichter und drängen komplexe Fälle zu Spezialisten für hochwertige Eingriffe.

Wichtigste Erkenntnisse des Berichts

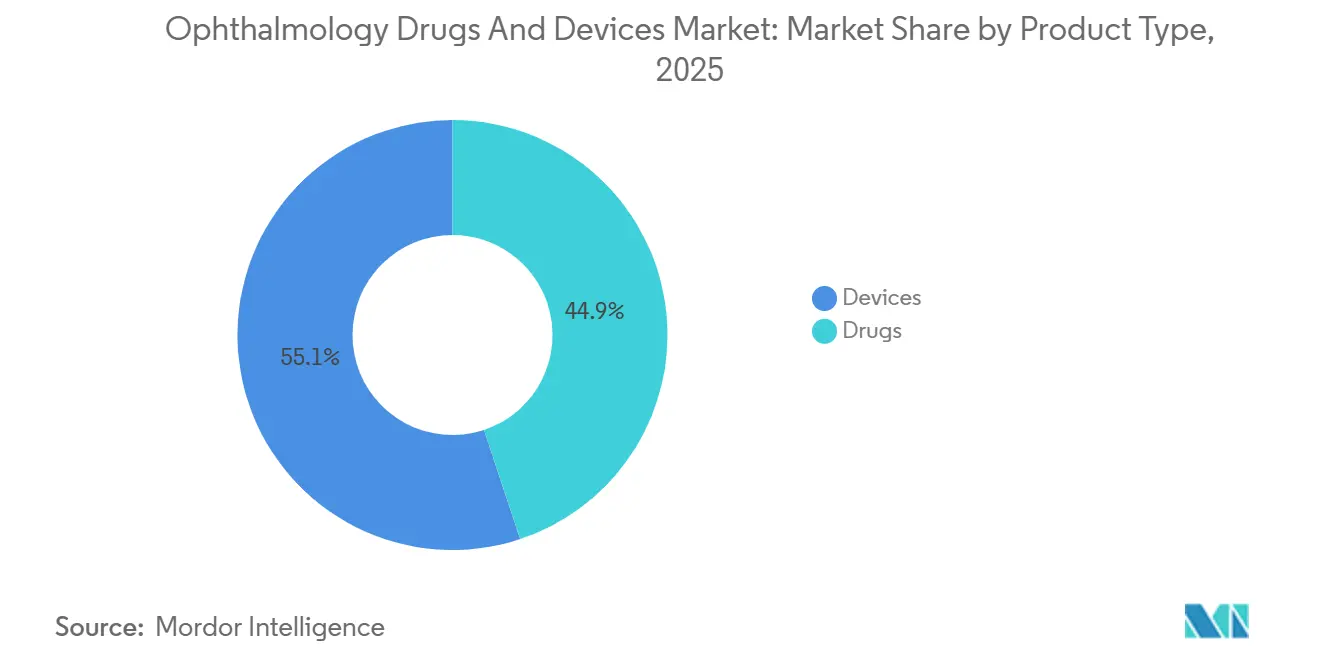

- Nach Produkttyp führten Geräte mit einem Marktanteil von 55,12 % am Markt für Augenheilkunde-Medikamente und -Geräte im Jahr 2025. Medikamente werden voraussichtlich bis 2031 mit einer CAGR von 8,25 % wachsen.

- Nach Krankheit entfiel auf Glaukom im Jahr 2025 ein Umsatzanteil von 40,53 %. Diabetische Retinopathie wird voraussichtlich bis 2031 mit einer CAGR von 8,85 % expandieren.

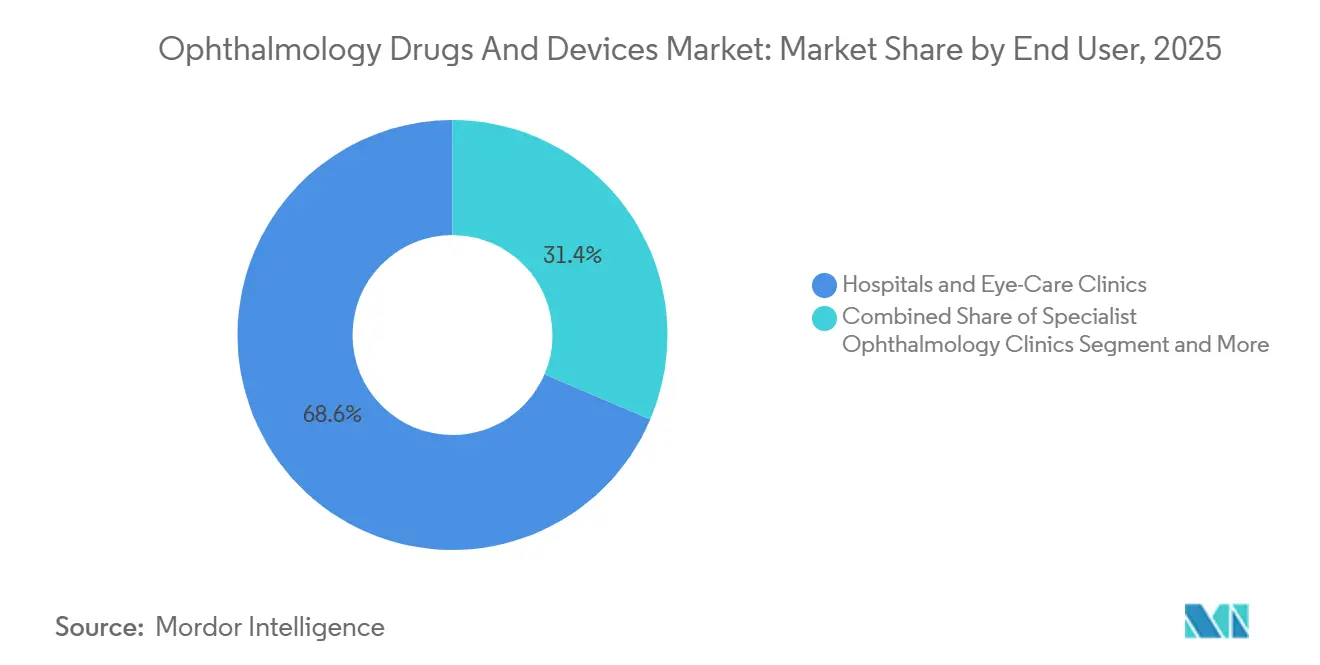

- Nach Endnutzer entfielen auf Krankenhäuser und Augenkliniken im Jahr 2025 68,63 % der Ausgaben. Spezialisierte Augenheilkundekliniken werden voraussichtlich bis 2031 mit einer CAGR von 8,72 % wachsen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Wertanteil von 42,13 %, während der asiatisch-pazifische Raum voraussichtlich bis 2031 mit einer CAGR von 9,51 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Augenheilkunde-Medikamente und -Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Prävalenz von Augenerkrankungen | +1.2% | Global, Spitzenwert in Japan, Deutschland, Italien, Südkorea | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung minimal-invasiver und Femtosekunden-Laser-Operationen | +0.9% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Langwirksame Anti-VEGF-Biologika und Implantate mit anhaltender Wirkstofffreisetzung | +1.5% | Nordamerika, Westeuropa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Verlagerung zu ambulanten Chirurgiezentren erschließt Nachfrage nach Gerätekits | +0.7% | Vereinigte Staaten, frühe Einführung in Kanada, Australien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Point-of-Care-Diagnostik | +0.6% | Nordamerika, EU, städtisches China, Indien | Mittelfristig (2–4 Jahre) |

| Diabetes und fortschreitende Myopie erhöhen retinale und refraktive Eingriffe | +1.3% | Kern des asiatisch-pazifischen Raums, Ausbreitung in den Nahen Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Prävalenz von Augenerkrankungen

Die Bevölkerung altert schneller, als die Belegschaft in der Augenheilkunde expandieren kann. Japan verzeichnete 2024 29 % der Einwohner über 65 Jahre, das Medianalter der EU überschritt 44 Jahre, und Südkorea verzeichnete zwischen 2020 und 2024 einen Anstieg der Glaukomdiagnosen um 23 %. Längere Lebenserwartungen führen zu mehrjährigen Behandlungszyklen bei feuchter altersbedingter Makuladegeneration (AMD) und chronischem Glaukom, was vorhersehbare Biologika-Einnahmen sichert, aber die Kapazität der Spezialisten strapaziert. Gesundheitssysteme fördern Heimüberwachung und Tele-Augenheilkunde, um dem Mangel an Klinikern entgegenzuwirken. Kostenträger, die mit lebenslangen Therapiekosten konfrontiert sind, genehmigen Premium-Medikamente nun erst nach Nachweis funktioneller Sehverbesserungen in der realen Welt, nicht allein aufgrund anatomischer Veränderungen.

Schnelle Einführung minimal-invasiver und Femtosekunden-Laser-Operationen

Ambulante Chirurgiezentren in den Vereinigten Staaten führten 2024 mehr als die Hälfte der ambulanten ophthalmologischen Eingriffe durch, begünstigt durch eine Vergütungserhöhung von 2,9 % für 2025[1]Centers for Medicare & Medicaid Services, "CY 2025 ASC Payment System," cms.gov. LENSARs ALLY adaptiver Femtosekunden-Laser führte eine Echtzeit-OCT-Führung ein, die die Phako-Energie und Komplikationsraten senkte. Glaukos' iStent infinite, eingeführt 2024, senkte den Augeninnendruck ohne Blebbildung und beschleunigte die Einführung der minimal-invasiven Glaukomchirurgie. Krankenhäuser hinken bei Kapitalanschaffungen hinterher, da Medicare identische Einrichtungsgebühren unabhängig von der Technologie zahlt. Folglich bündeln ambulante Chirurgiezentren Premium-Laserpakete und vereinnahmen Zuzahlungen, was einen positiven Kreislauf aus Geräteaustausch und Verbrauchsmaterialwachstum befeuert.

Langwirksame Anti-VEGF-Biologika und Implantate mit anhaltender Wirkstofffreisetzung

Regenerons EYLEA HD (Aflibercept 8 mg) trat 2024 mit einer 16-wöchigen Dosierung in den US-Markt ein und halbierte die Anzahl intravitrealer Injektionsbesuche. Die austauschbaren Biosimilars Yesafili und Opuviz wurden zu 15–20 % niedrigeren Preisen eingeführt, was Stufentherapieprotokolle auslöste, die Erstlinienpatienten zu günstigeren Alternativen lenken. Der Markt spaltet sich auf: hochvolumige, margenarme Biosimilars gegenüber niedrigvolumigen, margenstarken Wirkstoffen mit verlängertem Dosierungsintervall. Port-Delivery-Implantate wie Genentechs Susvimo behandeln nun diabetisches Makulaödem und diabetische Retinopathie, doch regionale Regulierungsbehörden unterscheiden sich; die Europäische Arzneimittel-Agentur verweigerte 2024 die Zulassung für Syfovre aufgrund langfristiger Sicherheitsbedenken.

Verlagerung zu ambulanten Chirurgiezentren erschließt Nachfrage nach Gerätekits

Ambulante Chirurgiezentren bevorzugen Einweg-Phako-Handstücke, Intraokularlinsen-Injektoren und Viskoelastika, die Aufbereitungskosten eliminieren. Alcon meldete für das dritte Quartal 2024 einen chirurgischen Umsatz von 1,1 Milliarden USD, wobei Verbrauchsmaterialien schneller wuchsen als Konsolen, was eine Rasierer-und-Klingen-Strategie bestätigt. CMS kürzte die Omidria-Vergütung für 2025 auf 425,89 USD pro Dosis, was Mengenrabatte oder zusammengesetzte Substitute begünstigt. Eine Konsolidierung zeichnet sich ab: Mehrstellen-Ketten ambulanter Chirurgiezentren sichern sich bessere Gerätepreise, was den Pool unabhängiger Käufer verringern und die Verhandlungsmacht gegenüber Herstellern schärfen könnte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Plattformen | -0.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge FDA- und EMA-Anforderungen an Nachmarktnachweise | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Prüfung des CO₂-Fußabdrucks von Einweg-Verbrauchsmaterialien | -0.3% | Europa, ausgewählte US-Systeme | Langfristig (≥ 4 Jahre) |

| Tarifschocks im API-Handel stören die Versorgung mit Generika | -0.4% | Global, stark in kostensensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Plattformen

Swept-Source-OCT und Femtosekunden-Laser haben Listenpreise von über 150.000 USD, was die Einführung auf Hochvolumenzentren beschränkt. Zeiss' CIRRUS 6000 wurde zu einem Preis von 180.000 USD eingeführt und liefert 100.000 A-Scans pro Sekunde, doch viele ländliche Krankenhäuser arbeiten mit jährlichen Gerätebudgets unter 50.000 USD. Topcon bietet nun Pay-per-Scan-Leasing zu 25 USD an, was das finanzielle Risiko auf Praxen verlagert, die einen Mindestdurchsatz aufrechterhalten müssen. In Schwellenmärkten bleibt aufbereitetes Equipment die Norm, was die Früherkennung von Krankheiten einschränkt und Ungleichheiten verstärkt.

Strenge FDA- und EMA-Anforderungen an Nachmarktnachweise

Ein FDA-Leitlinienentwurf aus dem Jahr 2024 erfordert bis zu 24-monatige Register mit funktionellen Endpunkten, was pro Produkt zusätzliche Kosten von 5–10 Millionen USD verursacht. Die EMA-Ablehnung von Syfovre im Jahr 2024 nach US-Zulassung verdeutlicht unterschiedliche Evidenzschwellen. Kleinere Biotechnologieunternehmen verfügen oft nicht über die Mittel für eine langfristige Überwachung, was sie zu frühen Lizenzierungen oder Übernahmen durch große Pharmaunternehmen drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geräte verankern den Umsatz, Medikamente beschleunigen das Wachstum

Geräte hielten 2025 einen Anteil von 55,12 % am Markt für Augenheilkunde-Medikamente und -Geräte, was eine installierte Basis widerspiegelt, die den Verbrauchsmaterialabsatz antreibt. Premium-Intraokularlinsen (IOL) erfassten 35 % der Katarakteinheiten in entwickelten Regionen, wobei Alcons PanOptix und Vivity 2024 zusammen einen Umsatz von 450 Millionen USD erzielten[2]Alcon, "Investor Relations Q3 2024 Earnings," alcon.com. Diagnostische Plattformen migrieren von der Spektraldomänen-OCT zur Swept-Source-OCT; Heidelbergs SPECTRALIS OCT2 integriert Angiographie und Autofluoreszenz und verkürzt die multimodale Bildgebungszeit.

Medikamente wachsen bis 2031 mit einer CAGR von 8,25 %, angetrieben durch Anti-VEGF-Biologika und Innovationen bei der Behandlung des trockenen Auges. Retinale Therapeutika trugen 2024 48 % zum pharmazeutischen Umsatz bei, doch Biosimilars senkten die Großhandelspreise. Verschreibungen für das trockene Auge überstiegen 2024 2,1 Milliarden USD, doch Patentabläufe laden zur generischen Erosion ein. Fixdosis-Glaukomkombinationen reduzieren die Tropfenlast und verbessern die Therapietreue, was den Verschreibungsanteil konsolidiert.

Nach Krankheit: Glaukom führt, diabetische Retinopathie steigt stark an

Glaukom generierte 2025 40,53 % des Umsatzes, gestützt durch lebenslange Medikation und wachsende Akzeptanz der minimal-invasiven Glaukomchirurgie. Glaukos verkaufte im dritten Quartal 2024 12.000 iStent-infinite-Einheiten, ein Anstieg von 45 % im Jahresvergleich. PreserFlo MicroShunt gewinnt ebenfalls an Bedeutung bei refraktären Fällen.

Diabetische Retinopathie verzeichnet mit einer CAGR von 8,85 % bis 2031 das schnellste Wachstum, was die CDC-Prognose von 14,7 Millionen US-Fällen bis 2050 widerspiegelt. Anti-VEGF-Wirkstoffe wie EYLEA HD dienen sowohl AMD- als auch diabetischen Phänotypen und unterstützen die Kostenamortisation. Kataraktoperationen führen weiterhin beim Eingriffvolumen, stehen jedoch unter Durchschnittspreisdruck durch kostengünstige asiatische Linsen. Das Myopiemanagement entwickelt sich zu einem präventiven Segment mit rentenähnlichen Einnahmen aus pädiatrischen Interventionen.

Nach Endnutzer: Krankenhäuser dominieren, Spezialkliniken gewinnen Marktanteile

Krankenhäuser und allgemeine Augenkliniken absorbierten 2025 68,63 % der Ausgaben, gestützt durch Überweisungsmuster für komplexe retinale und korneale Operationen. Dennoch wachsen spezialisierte Augenheilkundekliniken bis 2031 mit einer CAGR von 8,72 %, begünstigt durch höheren Injektionsdurchsatz und optimierte Kapitalamortisation. Ambulante Chirurgiezentren führen nun mehr als die Hälfte der ambulanten Augeneingriffe in den USA durch und nutzen 2,9 % höhere CMS-Vergütungen für 2025, um in Premium-Technologie zu investieren.

Einzel- und Online-Apotheken verloren 2024 12 % des ophthalmologischen Verschreibungsvolumens, da Kostenträger Patienten in Spezialkanäle mit Therapietreuekontrolle lenkten. Tele-Augenheilkunde und OCT-Screening in Optikerketten erweitern weiterhin die Erstliniendiagnostik.

Geografische Analyse

Nordamerika repräsentierte 2025 42,13 % des Marktes für Augenheilkunde-Medikamente und -Geräte. Die Durchdringung von Medicare Advantage und die frühe Einführung von Premium-Intraokularlinsen stützen den Wert. CMS legte die Omidria-Vergütung für 2025 auf 425,89 USD pro Dosis fest, was ambulante Chirurgiezentren zur Suche nach Rabatten veranlasst. Die FDA genehmigte EYLEA HD und erweiterte die Susvimo-Kennzeichnung, was die Einführung von Langzeitintervalltherapien unterstützt.

Europa hielt 2025 einen Umsatzanteil von 28 %, steht jedoch vor strengen Kosteneffektivitätshürden. Die Nicht-Zulassung von Syfovre durch die EMA signalisiert höhere Evidenzanforderungen. Deutschland und das Vereinigte Königreich dominieren die Ausgaben, während mittel- und osteuropäische Staaten von EU-Infrastrukturfonds profitieren. Die EU-Medizinprodukteverordnung erzwingt Umweltoffenlegungen und verlagert die Nachfrage hin zu wiederverwendbaren oder kohlenstoffarmen Optionen. Roche erhielt 2025 eine CE-Kennzeichnung für Contivue, doch die Einführung hängt von der chirurgischen Kapazität und Infektionskontrolldaten ab.

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 9,51 %, angeführt von Japans superalternder Bevölkerung, Chinas schulischen Sehvorschriften und Indiens hochvolumigen Katarakt-Netzwerken. Japans PMDA genehmigte 2024 Anti-VEGF-Biosimilars und erweiterte den Zugang. Südkorea beschleunigte die Zulassung von Zeiss' VisuMax 800 für SMILE und verdrängte LASIK. Chinas städtische Myopiekrise bei Jugendlichen treibt die Einführung von Orthokeratologie und Atropin voran. Indien erprobt Fundusbild-Telenetzwerke, um den Mangel an Augenärzten zu überbrücken. Australien beschleunigt den Geräteimport durch die Angleichung der TGA an CE-Kennzeichnungen, und sein Pharmaceutical Benefits Scheme erstattet biosimilares Aflibercept zu 40 % niedrigeren Patientenkosten.

Der Nahe Osten und Afrika sowie Südamerika bleiben Wachstumsmärkte im Frühstadium. Saudi-Arabien und die Vereinigten Arabischen Emirate importieren Premium-Intraokularlinsen im Rahmen von Vision 2030, während Brasilien 2024 450.000 Kataraktfälle abschloss, aber einen Rückstand von über einer Million aufweist[3]Agência Nacional de Vigilância Sanitária Brazil, "ANVISA Approvals," anvisa.gov.br. Argentiniens Peso-Abwertung behindert Importe und verlängert die Gerätelebenszyklen über die optimale Nutzbarkeit hinaus.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Alcon, Bausch + Lomb, Zeiss und andere Marktteilnehmer erzielten 2025 einen bedeutenden Anteil am Umsatz des Marktes für Augenheilkunde-Medikamente und -Geräte. Alcons Verbrauchsmaterialstrategie steigerte den chirurgischen Umsatz um 6 % im Jahresvergleich. Regenerons Anteil sank 2025 auf 38 %, da die Biosimilars Yesafili und Opuviz an Bedeutung gewannen. Novartis nutzt Lizenzierungen, um Lucentis-Lizenzgebühren aufrechtzuerhalten, und investiert gleichzeitig in Gentherapie. Zeiss differenziert sich durch KI-integrierte Bildgebung, die die Lesezeit um 70 % verkürzt und taggleiche Behandlungsentscheidungen verbessert.

Zu den aufkommenden Disruptoren gehören Apellis, das innerhalb von 18 Monaten 12 % des entstehenden Marktes für geografische Atrophie eroberte, und Glaukos, dessen minimal-invasive Glaukomchirurgie-Linie traditionelle Filtrationsoperationsvolumina erodiert. Der Schwung der Gentherapie setzt sich nach der Zulassung von ENCELTO für Makulatelangiektasie im März 2025 fort, was die Bereitschaft der Kostenträger signalisiert, Einmalbehandlungen zu 850.000 USD pro Auge zu finanzieren. Gerätehersteller reagieren, indem sie KI-Analysen und Wartung in Serviceverträge bündeln und Kliniken an Ökosystemplattformen binden.

Marktführer im Bereich Augenheilkunde-Medikamente und -Geräte

Alcon Inc.

Allergan (AbbVie)

Bausch + Lomb Corp.

Johnson & Johnson Vision Care Inc.

Carl Zeiss Meditec AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Regeneron erhielt die FDA-Zulassung für EYLEA HD zur Behandlung von Makulaödem nach retinalem Venenverschluss mit einer Dosierung alle acht Wochen nach der Aufsättigungsphase.

- Juli 2025: Alcon gab Pläne zur Übernahme von LumiThera und dessen Photobiomodulationsgerät für frühes bis mittleres trockenes AMD bekannt. Das PBM-System zeigte in klinischen Studien statistisch signifikante Sehverbesserungen gegenüber dem Ausgangswert.

Berichtsumfang des globalen Marktes für Augenheilkunde-Medikamente und -Geräte

Gemäß dem Berichtsumfang sind Augenheilkunde-Medikamente und -Geräte spezialisierte Produkte, die zur Diagnose, Behandlung und Behandlung von Augenerkrankungen eingesetzt werden. Medikamente umfassen Augentropfen, Salben und systemische Medikamente für Erkrankungen wie Infektionen, Glaukom und Allergien. Geräte umfassen Instrumente und Ausrüstungen wie Lasersysteme, Kontaktlinsen und chirurgische Werkzeuge, die bei der Augendiagnose und -überwachung helfen.

Die Segmentierung des Marktes für Augenheilkunde-Medikamente und -Geräte ist nach Produkttyp, Krankheit, Endnutzer und Geografie kategorisiert. Nach Produkttyp umfasst der Markt Geräte und Medikamente. Geräte sind weiter unterteilt in chirurgische Geräte, zu denen Intraokularlinsen, ophthalmologische Laser und weitere gehören, sowie diagnostische Geräte, zu denen optische Kohärenztomographie, Fundusbildgebung, Biometer und Ultraschall A/B, Spaltlampen und digitale Mikroskope sowie Hornhauttopographen und Aberrometer gehören. Medikamente sind unterteilt in Antiglaukomatosa, Medikamente für Netzhauterkrankungen, Therapeutika für das trockene Auge, Allergie- und Entzündungsmedikamente, Antiinfektiva und andere Medikamente. Nach Krankheit ist der Markt unterteilt in Glaukom, Katarakt, altersbedingte Makuladegeneration, diabetische Retinopathie, entzündliche und okuläre Oberflächenerkrankungen, Brechungsfehler und andere Erkrankungen. Nach Endnutzer umfasst der Markt Krankenhäuser und Augenkliniken, ambulante Chirurgiezentren (ASC), spezialisierte Augenheilkundekliniken, Einzel- und Online-Apotheken sowie weitere. Nach Geografie ist der Markt unterteilt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Geräte | Chirurgische Geräte | Intraokularlinsen |

| Ophthalmologische Laser | ||

| Weitere | ||

| Diagnostische Geräte | Optische Kohärenztomographie | |

| Fundusbildgebung | ||

| Biometer und Ultraschall A/B | ||

| Spaltlampen und digitale Mikroskope | ||

| Hornhauttopographen und Aberrometer | ||

| Biometer und Ultraschall A/B | ||

| Medikamente | Antiglaukomatosa | |

| Medikamente für Netzhauterkrankungen | ||

| Therapeutika für das trockene Auge | ||

| Allergie- und Entzündungsmedikamente | ||

| Antiinfektiva | ||

| Andere Medikamente | ||

| Glaukom |

| Katarakt |

| Altersbedingte Makuladegeneration |

| Diabetische Retinopathie |

| Entzündliche und okuläre Oberflächenerkrankungen |

| Brechungsfehler |

| Andere Erkrankungen |

| Krankenhäuser und Augenkliniken |

| Ambulante Chirurgiezentren (ASC) |

| Spezialisierte Augenheilkundekliniken |

| Einzel- und Online-Apotheken |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Geräte | Chirurgische Geräte | Intraokularlinsen |

| Ophthalmologische Laser | |||

| Weitere | |||

| Diagnostische Geräte | Optische Kohärenztomographie | ||

| Fundusbildgebung | |||

| Biometer und Ultraschall A/B | |||

| Spaltlampen und digitale Mikroskope | |||

| Hornhauttopographen und Aberrometer | |||

| Biometer und Ultraschall A/B | |||

| Medikamente | Antiglaukomatosa | ||

| Medikamente für Netzhauterkrankungen | |||

| Therapeutika für das trockene Auge | |||

| Allergie- und Entzündungsmedikamente | |||

| Antiinfektiva | |||

| Andere Medikamente | |||

| Nach Krankheit | Glaukom | ||

| Katarakt | |||

| Altersbedingte Makuladegeneration | |||

| Diabetische Retinopathie | |||

| Entzündliche und okuläre Oberflächenerkrankungen | |||

| Brechungsfehler | |||

| Andere Erkrankungen | |||

| Nach Endnutzer | Krankenhäuser und Augenkliniken | ||

| Ambulante Chirurgiezentren (ASC) | |||

| Spezialisierte Augenheilkundekliniken | |||

| Einzel- und Online-Apotheken | |||

| Weitere | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Augenheilkunde-Medikamente und -Geräte im Jahr 2026?

Der Markt hat 2026 einen Wert von 97,27 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 127,55 Milliarden USD erreichen.

Welches Segment zeigt bis 2031 das schnellste Wachstum?

Diabetische Retinopathie führt mit einer CAGR von 8,85 %, was die steigende Diabetesprävalenz und strengere Screening-Protokolle widerspiegelt.

Warum sind langwirksame Anti-VEGF-Wirkstoffe wichtig?

Sie reduzieren Injektionsbesuche von monatlich auf vierteljährlich oder länger, entlasten die Kliniken und verbessern die Therapietreue der Patienten.

Was treibt die überdurchschnittliche Wachstumsrate des asiatisch-pazifischen Raums an?

Eine alternde japanische Bevölkerung, Chinas Vorschriften zur Myopiekontrolle und Indiens hochvolumige Katarakt-Programme treiben eine CAGR von 9,51 % voran.

Wie beeinflussen Biosimilars die Marktdynamik?

Austauschbare Aflibercept-Biosimilars traten mit Rabatten von 15–20 % in den Markt ein, reduzierten den Markenanteil, erweiterten jedoch den Zugang in kostensensiblen Regionen.

Seite zuletzt aktualisiert am: