Marktgröße und Marktanteil für transkutane Monitore

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

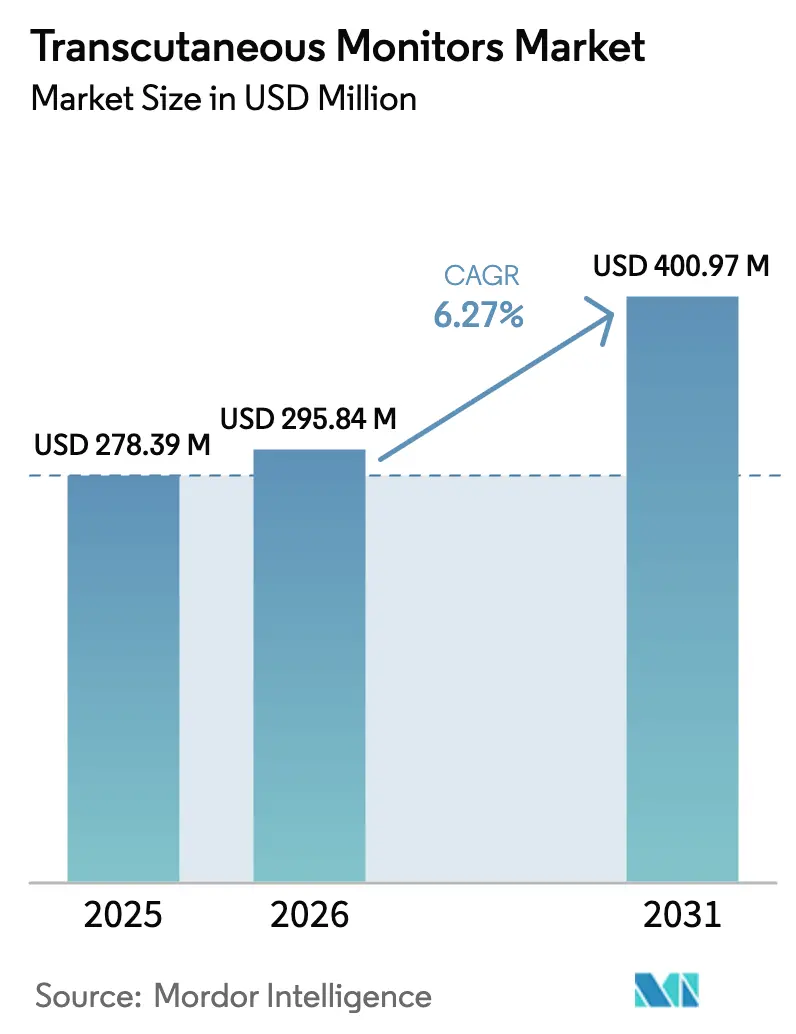

| Marktgröße (2026) | 295.84 Millionen US-Dollar |

| Marktgröße (2031) | 400.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

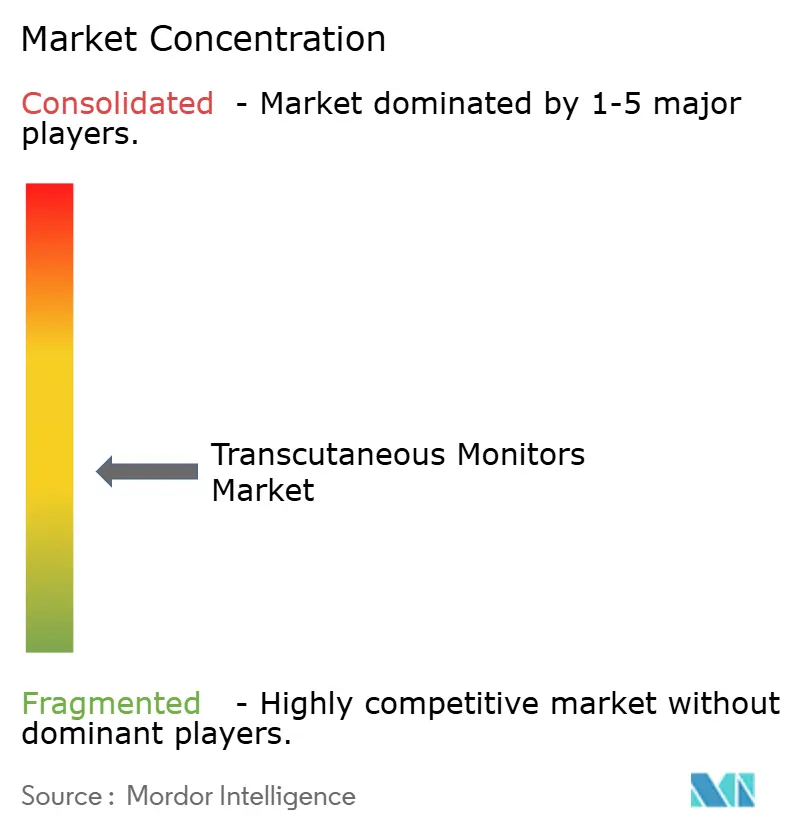

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für transkutane Monitore durch Mordor Intelligence

Die Marktgröße für transkutane Monitore wurde im Jahr 2025 auf 278,39 Millionen USD geschätzt und es wird erwartet, dass sie von 295,84 Millionen USD im Jahr 2026 auf 400,97 Millionen USD bis 2031 anwächst, bei einer CAGR von 6,27 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die rasche Miniaturisierung von Geräten, das klinische Vertrauen in nicht-invasive Blutgassubstitute und die wachsende Erwartung vorangetrieben, dass Überwachungshardware nahtlos mit Analyseplattformen verknüpft wird. Krankenhäuser bleiben die Hauptkäufer, jedoch weitet sich die Nachfrage auf Fachkliniken und Hauspflegeprogramme aus, da die Erstattungsmöglichkeiten zunehmen und Kliniker arbeitsablauffreundliche Geräte suchen. Fortschritte bei Lumineszenzsensoren, photoakustischer Spektroskopie und KI-Algorithmen verkürzen Produktzyklen bei gleichzeitiger Verbesserung der Genauigkeit, was wiederum Ersatzkäufe begünstigt [1]U.S. Food and Drug Administration, "Datenbanken für Medizinprodukte," fda.gov . Gleichzeitig gewinnen kombinierte Mehrparameter-Plattformen Marktanteile von Einparameter-Geräten, da multidisziplinäre Teams konsolidierte Ansichten von Sauerstoff, Kohlendioxid und anderen Biomarkern bevorzugen.

Wichtigste Erkenntnisse des Berichts

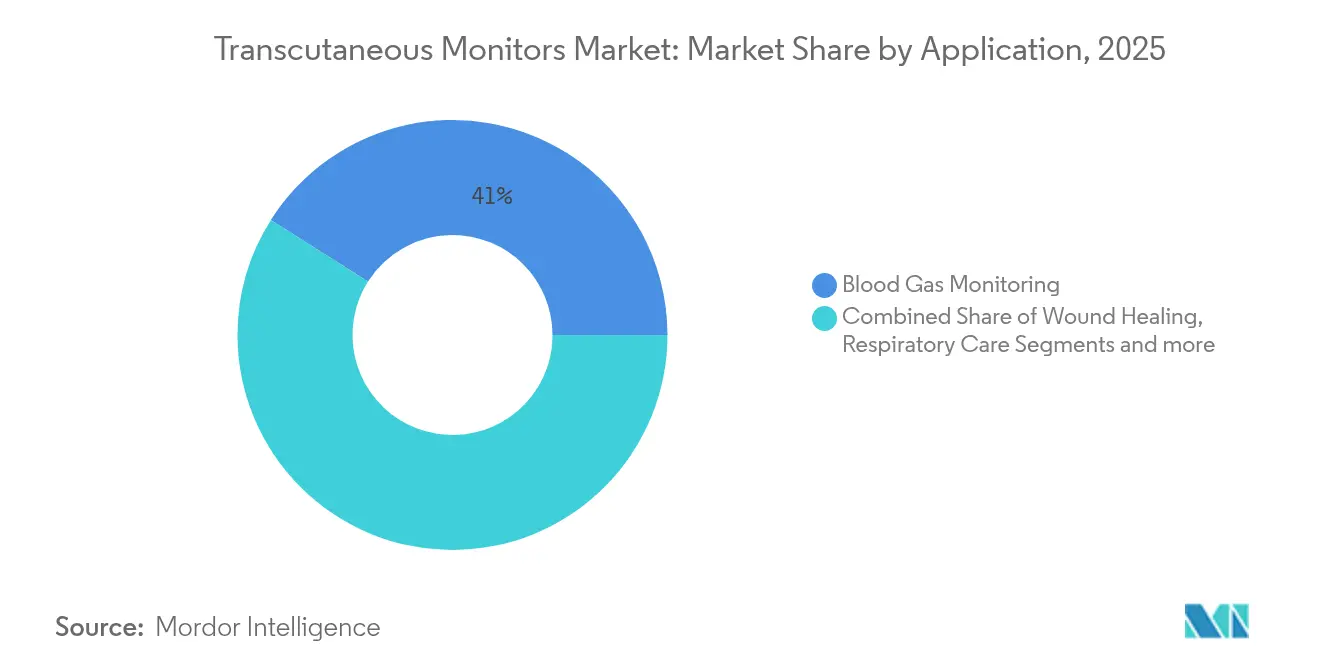

- Nach Anwendung führte die Blutgasüberwachung im Jahr 2025 mit einem Marktanteil von 41,02 % am Markt für transkutane Monitore, während die Wundheilung bis 2031 mit einer CAGR von 6,95 % wachsen soll.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 67,12 % an der Marktgröße für transkutane Monitore; Fachkliniken werden voraussichtlich bis 2031 mit einer CAGR von 7,03 % wachsen.

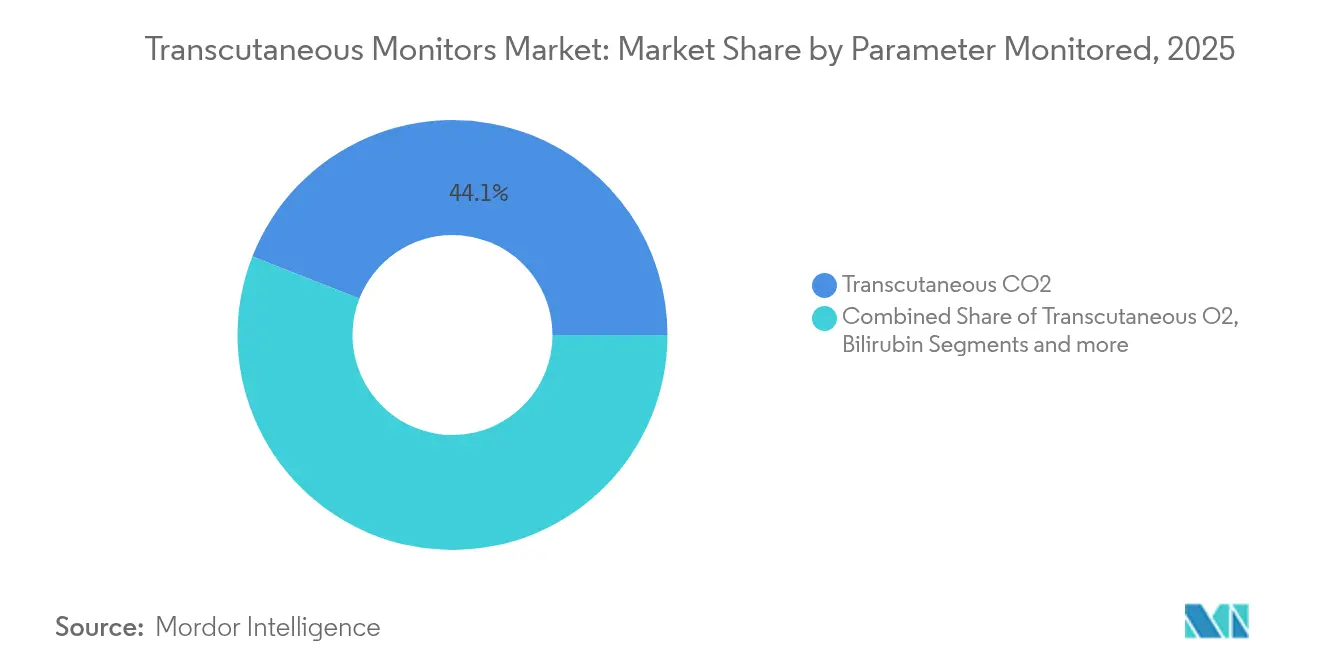

- Nach überwachtem Parameter entfielen transkutane CO₂-Sensoren im Jahr 2025 auf 44,05 % der Marktgröße für transkutane Monitore, während kombinierte Parametersysteme im gleichen Zeitraum mit einer CAGR von 6,86 % wachsen sollen.

- Nach Patientenaltersgruppe machten Erwachsene im Jahr 2025 45,44 % des Gesamtumsatzes aus, während das Neugeborenen-Segment mit einer CAGR von 7,02 % bis 2031 den schnellsten Anstieg verzeichnet.

- Nach Geografie entfielen in Nordamerika 39,78 % des Gesamtumsatzes des Jahres 2025, während das Asien-Pazifik-Segment mit einer CAGR von 7,05 % bis 2031 den schnellsten Anstieg verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für transkutane Monitore

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Atemwegserkrankungen | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Miniaturisierung und Verbesserungen der Sensorgenauigkeit | +1.5% | Global, angeführt von Innovationszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunahme chronischer Erkrankungen, die eine kontinuierliche Überwachung erfordern | +1.2% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrageanstieg nach nicht-invasiver neonataler und intensivmedizinischer Überwachung | +1.0% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte tragbare Kapnometrie für häusliche und schlafdiagnostische Anwendungen | +0.7% | Frühe Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Ausweitung der Hyperbarmedizin treibt TcPO₂-Einführung voran | +0.5% | Nordamerika und Europa; selektiv Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Atemwegserkrankungen

Chronisch obstruktive Lungenerkrankung, Schlafapnoe und post-virale Atemwegskomplikationen treiben die anhaltende Nachfrage nach kontinuierlicher nicht-invasiver Überwachung an [2]Radiometer America, "Klinische Leistungsfähigkeit der transkutanen Überwachung bei Neugeborenen," radiometeramerica.com . Krankenhäuser, die transkutane CO₂-Sensoren in neonatalen Intensivstationen eingeführt haben, reduzierten arterielle Blutentnahmen um 25 %, was das Infektionsrisiko und den Pflegeaufwand senkte. Häusliche schlafdiagnostische Programme, die Smartwatch-verknüpfte Oxymetrie-Algorithmen verwenden, erreichten eine Sensitivität von 89,4 %, was den Übergang von klinikzentrierten Tests zu verbraucherfreundlichen Screenings verdeutlicht [3]Radiometer America, "Klinische Leistungsfähigkeit der transkutanen Überwachung bei Neugeborenen," radiometeramerica.com . US-amerikanische Erstattungsentscheidungen stufen transkutane Systeme nun als medizinisch notwendig für restriktive thorakale Erkrankungen ein, was die Erstattungsmöglichkeiten erweitert und ihre Rolle in der wertorientierten Versorgung stärkt. Krankheitslast und politische Ausrichtung zusammen untermauern einen soliden Ausblick für den Markt für transkutane Monitore.

Technologische Miniaturisierung und Verbesserungen der Sensorgenauigkeit

Lumineszenz-, photoakustische und elektronenparamagnetische Resonanzsensoren haben die Sondengröße reduziert und dabei auf Heizmembranen verzichtet, was den Weg für rund um die Uhr tragbare Geräte geebnet hat, die der Genauigkeit arterieller Probenentnahmen ebenbürtig sind. In der Fachzeitschrift Nature vorgestellte berührungslose epidermale Flussmessgeräte zeigten klinisch akzeptable Abweichungen ohne direkte Hautkopplung, was die Einsatzmöglichkeiten auf fragile oder brandverletzte Patienten ausweitet. Masimo integrierte ML-gestützte „Sleep Halo”-Analysen in Verbrauchergeräte, die täglich 70.000 Gesundheitsdatenpunkte erfassen, was zeigt, wie die Softwarebindung die Hardware-Lebenszyklen verlängern kann. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat kürzlich laserbasierte Oximeter zugelassen, die melaninbedingte Signalabfälle korrigieren, was die regulatorische Unterstützung für auf Chancengleichheit ausgerichtete Genauigkeitsverbesserungen signalisiert. Solche Durchbrüche werden voraussichtlich die Plattformspezifikationen für mindestens die nächste Produktgeneration beeinflussen.

Zunahme chronischer Erkrankungen, die eine kontinuierliche Überwachung erfordern

Gesundheitssysteme migrieren von episodischen zu longitudinalen Versorgungsmodellen, und Kostenträger belohnen Geräte, die frühzeitige Interventionen ermöglichen. Implantierbare Herzmonitore sparten 4.532 USD pro Patient gegenüber herkömmlichen Tests und generierten 0,30 zusätzliche QALYs, was die wirtschaftliche Rechtfertigung für eine kontinuierliche Überwachung belegt. Die Partnerschaft von Abbott mit Medtronic bei der geschlossenen Glukoseregelung verdeutlicht, wie die transkutane Sensorik in therapeutische Automatisierungspfade eingebettet wird. Roche erhielt das CE-Kennzeichen für einen hypoglykämie-prädiktiven Glukosesensor, der KI über elektrochemischen Messungen schichtet, was die Bereitschaft etablierter Unternehmen unterstreicht, sich in breitere Portfolios kontinuierlicher Monitore zu diversifizieren. Die FDA ließ dann den ersten 12-Monats-Glukosesensor zu und bestätigte transkutane Langzeit-Formfaktoren, die die Patientenbelastung reduzieren.

Nachfrageanstieg nach nicht-invasiver neonataler und intensivmedizinischer Überwachung

Kabellose Mehrkanal-Wearables werden nun in neonatalen Intensivstationen bevorzugt, wo Klebeelektroden zuvor Hautrisse und Infektionen verursachten. Flexible epidermale Elektronik, die auf ultradünnem Silikon gefertigt wurde, passte sich der Anatomie von Säuglingen an und übertrug synchronisierte Pulsoximetrie-, EKG- und Temperaturdaten mit vernachlässigbarem Bewegungsartefakt. Kontaktlose Photoplethysmographie erzielte eine mittlere Herzfrequenzabweichung von –0,2 bpm gegenüber Referenzmethoden, was die Einführung für Säuglinge in Inkubatorumgebungen unterstützt. Masimos gemeinsames Projekt mit March of Dimes zur Bereitstellung FDA-zugelassener häuslicher Babymonitore demonstriert die Kommerzialisierung jenseits von Krankenhausmauern. Diese Bemühungen positionieren die neonatale Überwachung insgesamt von episodischen Stichprobenkontrollen hin zu unauffälliger kontinuierlicher Beobachtung.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe und langwierige Zulassungsverfahren | -1.2% | Global; am strengsten in der EU unter der MDR | Mittelfristig (2–4 Jahre) |

| Hohe Geräte- und Sensorwechselkosten | -0.8% | Schwellenländer, kostensensible Systeme | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Schulung von Klinikern in TC-Überwachungsabläufen | -0.6% | Weltweit; ausgeprägt in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Genauigkeitsverzerrung durch Hautton, die zusätzliche Validierung erfordert | -0.4% | Global; regulatorischer Schwerpunkt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe und langwierige Zulassungsverfahren

Die europäische Medizinprodukteverordnung hat den Klassifizierungsumfang auf eigenständige Software ausgeweitet und verpflichtet Hersteller, vollständige klinische Bewertungen und Überwachung nach dem Inverkehrbringen für transkutane Systeme durchzuführen. In den Vereinigten Staaten müssen Klasse-II-Einreichungen die wesentliche Gleichwertigkeit mit Vorgängergeräten nachweisen und die Genauigkeit bei unterschiedlichen Patientengruppen belegen, was die Timelines von der Entwicklung bis zur klinischen Anwendung häufig verlängert. Obwohl aktuelle Leitlinien begrenzte Datenverzichte ermöglichen, erstellen Unternehmen weiterhin umfangreiche technische Unterlagen für MDR- und 510(k)-Einreichungen, was kleinere Marktteilnehmer belastet und Iterationszyklen verlangsamt. Divergierende Anforderungen an den Nachweis in den USA und der EU verpflichten globale Unternehmen zu parallelen Regulierungsstrategien, was zusätzliche Compliance-Vorabkosten verursacht, die die Innovationsgeschwindigkeit dämpfen können.

Hohe Geräte- und Sensorwechselkosten

Hohe Anschaffungskosten und häufige Sensortauschvorgänge belasten die Einführung in budgetbeschränkten Einrichtungen. Gesundheitsökonomische Studien zeigen, dass die transkutane Überwachung langfristig Komplikationen reduziert, doch Investitionsbudgets und prozedurale Vergütungssätze erfassen diese nachgelagerten Einsparungen selten. Das US-amerikanische Medicare verlangt eine detaillierte Dokumentation für die Erstattung, was einen administrativen Aufwand erzeugt, der kleinere Kliniken abschrecken kann. Aufstrebende Gesundheitssysteme sehen sich mit Eigenzahlungsmodellen konfrontiert, die die Kostensensibilität verstärken. Um Beschaffungshindernisse zu umgehen, erproben Lieferanten gebündelte Zahlungsvereinbarungen, die Gerätegebühren an Ergebniskennzahlen koppeln, was Liquiditätsengpässe verringert und Anreize angleicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Blutgas dominiert, Wundheilung nimmt Fahrt auf

Die Blutgasüberwachung machte im Jahr 2025 41,02 % der Marktgröße für transkutane Monitore aus, was jahrzehntelange Nachweise widerspiegelt, dass endtidale und hautbasierte Messungen die Häufigkeit invasiver Probenentnahmen in Intensivstationen reduzieren. Die Integration mit Beatmungsgeräte-Dashboards festigt ihre Rolle im Atemwegsmanagement weiter. Die Wundheilung ist zwar kleiner, wächst jedoch mit einer CAGR von 6,95 %. Hyperbarkliniken verlassen sich auf transkutanen Sauerstoff (TcPO₂) für die Triage von Kandidaten für die Gliedmaßenrettung; Werte unter 30 mmHg signalisieren eine beeinträchtigte Mikrozirkulation und veranlassen adjuvante Therapiemaßnahmen. Da die Finanzierung für Programme zum diabetischen Fuß zunimmt, wird TcPO₂ zu einem routinemäßigen prognostischen Marker und versetzt diese Nische in einen raschen Aufstieg.

Das Zusammenwachsen erweiterter hyperbarer Erstattungsmöglichkeiten und tragbarer TcPO₂-Geräte schafft günstige Bedingungen für ambulante Wundzentren. Fachgesellschaften listen TcPO₂ nun als präoperative Maßnahme bei peripherer arterieller Erkrankung auf und betten den Test in vaskuläre Algorithmen ein. Gleichzeitig dringt KI-gestützte Kapnographie in Diagnosewerkzeuge für den Schlaf vor und kündigt neue Überschneidungen zwischen der Lungen- und der Wundversorgungsdomäne an. Folglich erweitert der Markt für transkutane Monitore seinen klinischen Fußabdruck, ohne etablierte Segmente zu kannibalisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Krankenhäuser halten Marktanteil, Fachkliniken gewinnen an Dynamik

Krankenhäuser behielten im Jahr 2025 67,12 % des Umsatzes, da Intensivstationen rund um die Uhr auf physiologische Daten angewiesen sind. Dennoch verzeichnen Fachkliniken eine CAGR von 7,03 %, da tragbare Monitore nun für ambulante Infusionszentren und Dialysestationen geeignet sind. Ambulante chirurgische Zentren setzen Einwegsensoren ein, um Hypoventilationsepisoden während der bewussten Sedierung zu erkennen und postoperative Komplikationen zu mindern.

Die Entscheidung von Koninklijke Philips, sein Healthdot-Geschäft in smartQare zu verlagern, unterstreicht einen Ökosystem-Wandel: Offene Plattformen, die Dateneinspeisungen von mehreren Anbietern aggregieren, verdrängen proprietäre Silos. Das Modell verbessert die Personaleffizienz; ein niederländisches Pilotprojekt zeigte eine 47%ige Reduzierung der routinemäßigen Vitalzeichenerhebung, als kontinuierliche kabellose Sensoren direkt in elektronische Patientenakten einspeisten. Budgetbewusste Kliniken sehen solche Arbeitskosteneinsparungen als Rechtfertigung für Investitionsausgaben und treiben die Nachfrage über Krankenhauscampusse hinaus an.

Nach überwachtem Parameter: CO₂ führt, kombinierte Parameter übertreffen

CO₂-Sonden erfassten im Jahr 2025 44,05 % des Umsatzes und bestätigen damit ihre Überlegenheit bei der Beatmungstitration. Kombinierte Parametersysteme expandieren jedoch mit einer CAGR von 6,86 %, da integrierte Messplatinen CO₂, O₂, Pulsoximetrie und Oberflächentemperatur gleichzeitig erfassen. Mehrfachsensor-Pakete reduzieren den Aufwand am Krankenbett und senken die Gesamtzahl der Geräte, ein wichtiger Faktor, da Intensivstationsbetten mehr Infusionspumpen und Infusionsleitungen aufnehmen.

Jüngste Forschungsergebnisse haben beheizte polarographische Zellen durch Multiparameter-Lumineszenzarrays ersetzt, die 20.000 Stunden vor der Neukalibrierung halten. Der Herzmonitorspezialist iRhythm hat BioIntelliSense-Silizium lizenziert, um seine Arrhythmie-Pflaster mit kontinuierlicher Oxymetrie und Hauttemperaturdaten anzureichern, was die Querverflechtung zwischen Kardiologie- und Atemwegsversorgungsmärkten signalisiert. Diese Allianzen kündigen eine Ära an, in der der Markt für transkutane Monitore in Richtung Plattformökonomie statt Einzelfunktionskomponenten migriert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Patientenaltersgruppe: Erwachsenenvolumen, neonatale Geschwindigkeit

Erwachsene generierten im Jahr 2025 45,44 % des Umsatzes aufgrund der Prävalenz chronischer Erkrankungen und des Intensivstationsdurchsatzes. Neonatale Systeme zeigen, obwohl sie weniger als ein Viertel der Lieferungen ausmachen, einen jährlichen Anstieg von 7,02 %, da Kliniker atraumatischen Designs Priorität einräumen. Weiche epidermale Pflaster reduzierten Bewegungsartefakte um 40 % im Vergleich zu Klebeelektroden, was die Alarmgenauigkeit und den Pflegeablauf verbessert. Kontaktlose bildgebende Photoplethysmographie, bereits gegenüber Referenzmonitoren validiert, wird in Hochrisiko-Säuglingsstationen und post-Entlassungs-Hausprogrammen im Probeeinsatz verwendet.

Sensorfusionsalgorithmen passen Alarmschwellenwerte an die neonatale Physiologie an und minimieren so falsch-positive Ergebnisse, die andernfalls das Personal desensibilisieren. Die daraus resultierenden Leistungsgewinne beschleunigen Beschaffungszyklen, da Krankenhäuser veraltete Flotten modernisieren, um aktualisierten Sicherheitsstandards zu entsprechen. Für Lieferanten bietet das neonatale Wachstum eine Erprobungsplattform für Technologien, die später für ein breiteres pädiatrisches und geriatrisches Publikum umverpackt werden.

Geografische Analyse

Nordamerika verankert den Markt für transkutane Monitore weiterhin durch robuste Erstattungsmöglichkeiten, integrierte Versorgungsnetzwerke und eine bewährte Technologieübernahme. Medicare deckt mehrere Anwendungsfälle ab, von ambulanten EKGs bis hin zu kontinuierlicher Kapnographie, und ermutigt Krankenhäuser zur Beschaffung auch während Budgetengpässe. Die Akquisition der Intensivpflegeeinheit von Edwards Lifesciences durch BD für 4,2 Milliarden USD veranschaulicht skalenorientierte Konsolidierung, die auf den Aufbau umfassender Monitoring-Ökosysteme abzielt. Der Gesundheitssegmentumsatz von Masimo wuchs im Jahr 2024 um 10 % auf 1.395 Millionen USD, was eine hohe Ersatznachfrage nach fortschrittlichen Pulsoximetern und Kapnometern widerspiegelt.

Asien-Pazifik ist mit einer CAGR von 7,05 % die am schnellsten wachsende Region, angetrieben durch alternde Bevölkerungen, Infrastrukturausbau und harmonisierte Geräteregelungen. Nationale Erstattungscodes in Japan bündeln nun die kontinuierliche Sauerstoffüberwachung in postoperative Pakete, während Indiens Ayushman Bharat-Programm die öffentliche Finanzierung für intensivmedizinische Instrumente ausweitet. Da viele Einrichtungen ältere, drahtgebundene Technologie überspringen, gewinnen Lieferanten, die mobile, cloud-verknüpfte Monitore anbieten, Frühanwendervorteile. Die dichten Innovationszentren der Region beschleunigen auch die Sensor-F&E; mehrere Startups im Bereich der photoakustischen Technologie in Südkorea und Singapur sicherten sich im Jahr 2025 Series-B-Finanzierungen für tragbare Kapnographen.

Europa bleibt ein bedeutender, jedoch zunehmend regulierter Markt. Die MDR-Durchsetzung verlängert die Einreichungsvorlaufzeiten, stabilisiert aber auch die Qualitätserwartungen, was Herstellern mit starken klinischen Datensätzen zugute kommt. Roches KI-gestützter Glukosesensor erhielt 2025 die CE-Kennzeichnung unter den neuen Regelungen und bewies, dass evidenzreiche Unterlagen weiterhin effizient bearbeitet werden können. Regionale Beschaffungsmuster bevorzugen Geräte mit nachgewiesenen Workflow-Integrationen; daher erzielen Plattformen, die mit Krankenhaus-Patientenverwaltungssystemen zusammenführbar sind, reibungslosere Ausschreibungserfolge. Während Währungsvolatilität und unterschiedliche nationale Krankenversicherungsmodelle die Preisgestaltung erschweren, steigt die Nachfrage nach neonatalen Monitoren und Wundheilungsmonitoren, da Fachkliniken in Deutschland und Frankreich hyperbarer Programme einführen.

Wettbewerbslandschaft

Der Markt für transkutane Monitore ist mäßig fragmentiert. Etablierte Gerätehersteller verteidigen ihren Marktanteil durch die Integration von Analysesoftware und durch Allianzen, die ihre Hardware in Remote-Einstellungen ausweiten. Masimo, dessen SET-Pulsoximetrie in allen 10 von Newsweek 2024 bestbewerteten US-Krankenhäusern eingesetzt wird, nutzt nachgewiesene Ergebnisdaten zur Sicherung von Formularpräferenzen. Koninklijke Philips, GE Healthcare und Dragerwerk konkurrieren durch Interoperabilität und bieten anbieterneutrale Hubs an, die Telemetrie auf Frontline-Tablets aggregieren.

Akquisitionen unterstreichen eine Verlagerung hin zu Portfoliobreite. BD fügte die hämodynamischen Produktlinien von Edwards hinzu, um katheterbasierte Druckmessungen mit hautnahen Gasmessungen zu kombinieren und diese unter einer einheitlichen Smart-Connected-Care-Einheit zu bündeln. Der Kauf des Vascular-Intervention-Geschäfts von BIOTRONIK durch Teleflex im Juli 2025 erweitert seinen prozeduralen Fußabdruck und könnte eine nachgelagerte Nachfrage nach Echtzeit-Oxygenierungsfeedback während der Revaskularisierung der Gliedmaßen schaffen. Auf der Partnerschaftsseite entstehen offene Datenstandards; Unternehmen, die gut dokumentierte APIs veröffentlichen, gewinnen Drittanbieter-Algorithmusentwickler und machen ihre Hardware für Krankenhaus-IT-Ökosysteme unverzichtbar.

Kleinere Innovatoren, die häufig aus Universitätslabors ausgegründet werden, konzentrieren sich auf die Sensorminiaturisierung und hauttonagnostische Optik. Viele verfolgen Lizenzierungsmodelle und beliefern OEM-Pipelines, anstatt vollständige Marketingkanäle aufzubauen. Während ihre agile F&E zur Kommoditisierung beitragen kann, dominieren das Kapital und die Regulierungsmacht großer Strategischer nach wie vor Ausschreibungen mit hohem Volumen. Insgesamt belohnt der Markt Unternehmen, die erstklassige Hardware mit SaaS-artiger Analyse verbinden und Kosteneinsparungen in hochakuten Einstellungen nachweisen.

Marktführer der Branche für transkutane Monitore

Sentec AG

Radiometer

Perimed AB

Koninklijke Philips N.V.

HUMARES GMBH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex schloss die Übernahme des Vascular-Intervention-Geschäfts von BIOTRONIK für 760 Millionen EUR (825 Millionen USD) ab und fügte damit periphere Interventionsgeräte mit einem erwarteten Umsatz von 177 Millionen EUR für das zweite Halbjahr 2025 hinzu.

- Mai 2025: Zynex reichte einen 510(k)-Antrag für seinen NiCO Laser Pulsoximeter ein, der durch die Kombination von Laserauswahl und Kohlenmonoxid-Erkennung die Genauigkeit bei dunkleren Hauttönen verbessern soll.

- April 2025: Epiminder erhielt die FDA De-Novo-Zulassung für Minder, den ersten implantierbaren kontinuierlichen EEG-Monitor für arzneimittelresistente Epilepsie, mit geplantem US-Marktstart Ende 2025.

- Februar 2025: Medtronic erhielt die FDA-Zulassung für die adaptive Tiefenhirnstimulationstechnologie BrainSense, die die Therapie mithilfe von Echtzeit-Neurofeedback bei Parkinson-Erkrankung anpasst.

Globaler Marktbericht für transkutane Monitore – Umfang

Im Rahmen des Umfangs sind transkutane Monitore ein weit verbreitetes Werkzeug zur Überwachung und Messung von Sauerstoffgehalt (tcpO2) und Beatmung (tcpCO2).

Der Markt für transkutane Monitore ist segmentiert nach Anwendungstyp (Wundheilung, Blutgasüberwachung, Atemwegsversorgung, Schlafdiagnostik), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren, sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in Millionen USD für die oben genannten Segmente.

| Wundheilung |

| Blutgasüberwachung |

| Atemwegsversorgung |

| Schlafdiagnostik |

| Sonstige |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Sonstige |

| Transkutanes CO2 |

| Transkutanes O2 |

| Bilirubin |

| Kombinierte Parameter |

| Neugeborene |

| Pädiatrie |

| Erwachsene |

| Geriatrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Anwendung | Wundheilung | |

| Blutgasüberwachung | ||

| Atemwegsversorgung | ||

| Schlafdiagnostik | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Sonstige | ||

| Nach überwachtem Parameter | Transkutanes CO2 | |

| Transkutanes O2 | ||

| Bilirubin | ||

| Kombinierte Parameter | ||

| Nach Patientenaltersgruppe | Neugeborene | |

| Pädiatrie | ||

| Erwachsene | ||

| Geriatrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für transkutane Monitore?

Der Markt wird im Jahr 2026 auf 295,84 Millionen USD geschätzt und soll bis 2031 400,97 Millionen USD erreichen, mit einem Wachstum von 6,27 % CAGR.

Welches Anwendungssegment generiert den höchsten Umsatz?

Die Blutgasüberwachung führt mit 41,02 % des Umsatzes im Jahr 2025 und spiegelt ihren fest verankerten Einsatz im Beatmungsmanagement auf Intensivstationen wider.

Warum führen Fachkliniken transkutane Monitore schneller ein als Krankenhäuser?

Tragbare, interoperable Geräte ermöglichen Kliniken die kontinuierliche Patientenüberwachung ohne umfangreiche Investitionsaufwendungen und unterstützen eine CAGR von 7,03 % bis 2031.

Welche Patientengruppe zeigt das höchste Wachstumspotenzial?

Neugeborene stellen die am schnellsten wachsende Altersgruppe mit einer CAGR von 7,02 % dar, dank weicher epidermaler Sensoren, die Hauttraumata vermeiden und eine kontinuierliche Vitalzeichen-Erfassung ermöglichen.

Wie wirken sich neue Regulierungen auf Produkteinführungen in Europa aus?

Die EU-Medizinprodukteverordnung fordert umfassendere klinische Nachweise und Überwachung nach dem Inverkehrbringen, was Einführungszeitpläne verlängert, aber Qualitätsstandards für alle Marktteilnehmer erhöht.

Welche technologische Innovation wird die Branche der transkutanen Monitore als nächstes am stärksten verändern?

Multiparameter-Lumineszenzsensoren, die ohne Heizelemente arbeiten, werden voraussichtlich die Plattformkonsolidierung vorantreiben und die Tragdauer verlängern, was Lieferanten für neue Hauspflege- und ambulante Anwendungen positioniert.

Seite zuletzt aktualisiert am: