Marktgröße und Marktanteil für medizinische Bildschirmmonitore in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

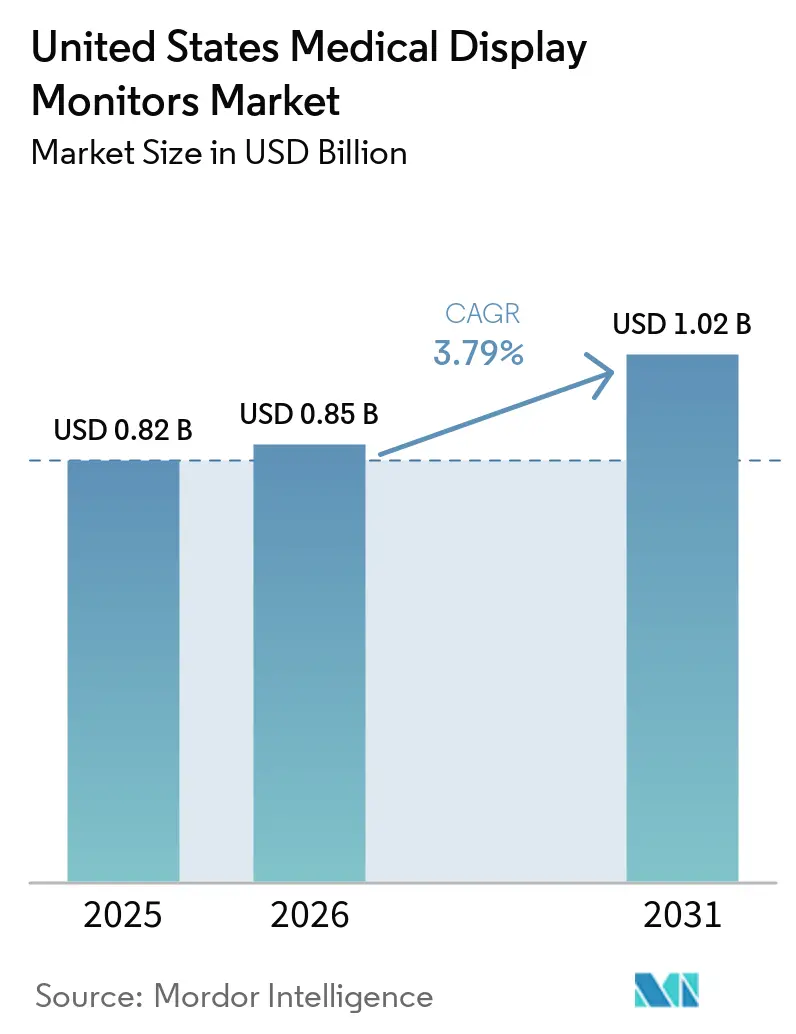

| Marktgröße im Basisjahr (2025) | 0.82 Milliarden US-Dollar |

| Marktgröße (2026) | 0.85 Milliarden US-Dollar |

| Marktgröße (2031) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Bildschirmmonitore in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für medizinische Bildschirmmonitore in den Vereinigten Staaten wird für 2025 auf 0,82 Milliarden USD und für 2026 auf 0,85 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,02 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,79 % von 2026 bis 2031 entspricht.

Der Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten entwickelt sich in Richtung klinisch zertifizierter Hardware, da Upgrade-Entscheidungen nun stärker von der Workflow-Konformität, der Kalibrierungszuverlässigkeit und der diagnostischen Verantwortlichkeit abhängen als vom anfänglichen Kaufpreis allein. Die Beschaffungsnachfrage wird durch die Expansion ambulanter Bildgebung, die Modernisierung von Befundungsräumen und einen breiteren Upgrade-Zyklus in hybriden Operationssälen gestützt, die auf native 4K-Visualisierungsplattformen umsteigen. Die digitale Pathologie schafft eine neue Nachfrageschicht, da von der FDA zugelassene Primärdiagnoseplattformen die Einführung von Scannern zunehmend an genehmigte Displaykonfigurationen knüpfen, wodurch die Monitorbeschaffung zu einer Compliance-Anforderung statt zu einem freiwilligen Kauf wird. Fernbetrachtungstools erweitern den klinischen Zugang, beseitigen jedoch nicht den Bedarf an luminanzkalibrieren Monitoren in Hochakut-Workflows, sodass der Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten auch bei zunehmend softwaredefinierten Betrachtungsmöglichkeiten eine dauerhafte Hardwarebasis beibehält. Der Wettbewerbsdruck bleibt moderat, da Premium-Anbieter einen Vorteil in Bezug auf Zertifizierungstiefe, Kalibrierungs-Toolchains und lange Krankenhausintegrationszyklen behalten, während kleinere OEMs im Rahmen des QMSR-Rahmens von 2026 einen langsameren Produkteintritt verzeichnen.

Wichtigste Erkenntnisse des Berichts

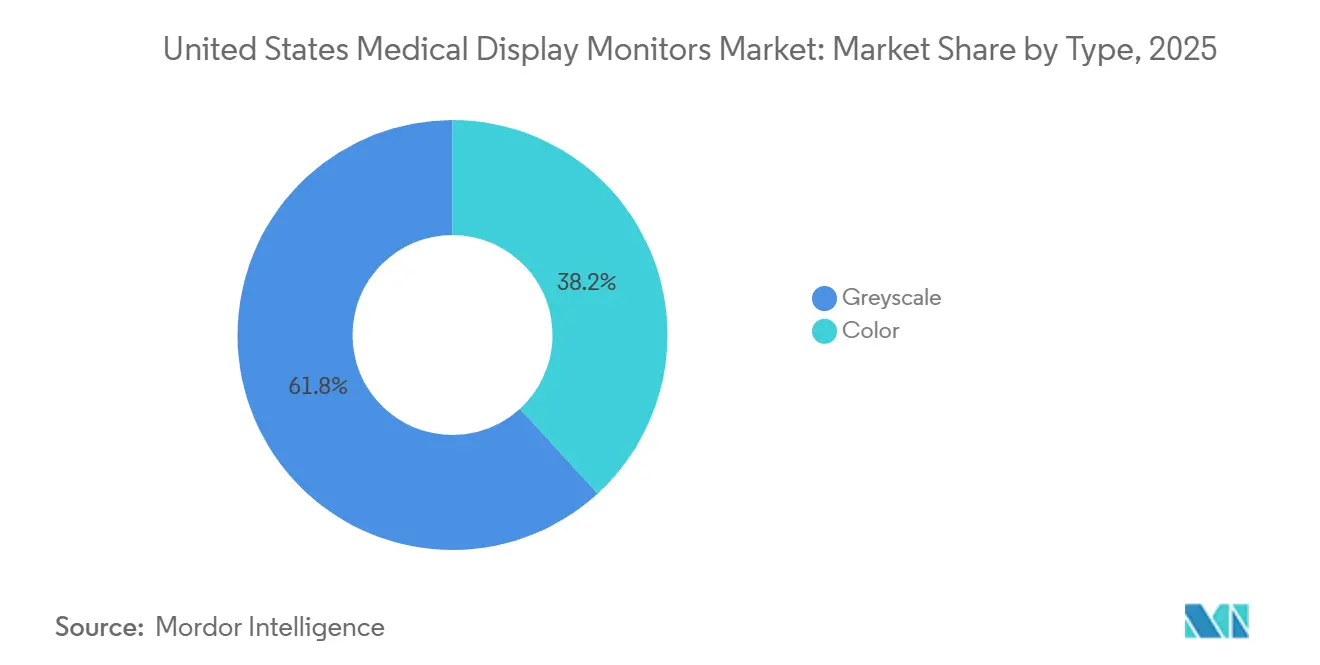

- Nach Typ hielt Graustufen im Jahr 2025 einen Marktanteil von 61,78 % am Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten, während Farbe bis 2031 voraussichtlich mit einer CAGR von 4,91 % wachsen wird.

- Nach Auflösung entfielen 2,1 MP bis 4 MP im Jahr 2025 auf 32,16 % der Marktgröße für medizinische Bildschirmmonitore in den Vereinigten Staaten, während 4,1 MP bis 8 MP bis 2031 voraussichtlich mit einer CAGR von 4,73 % wachsen wird.

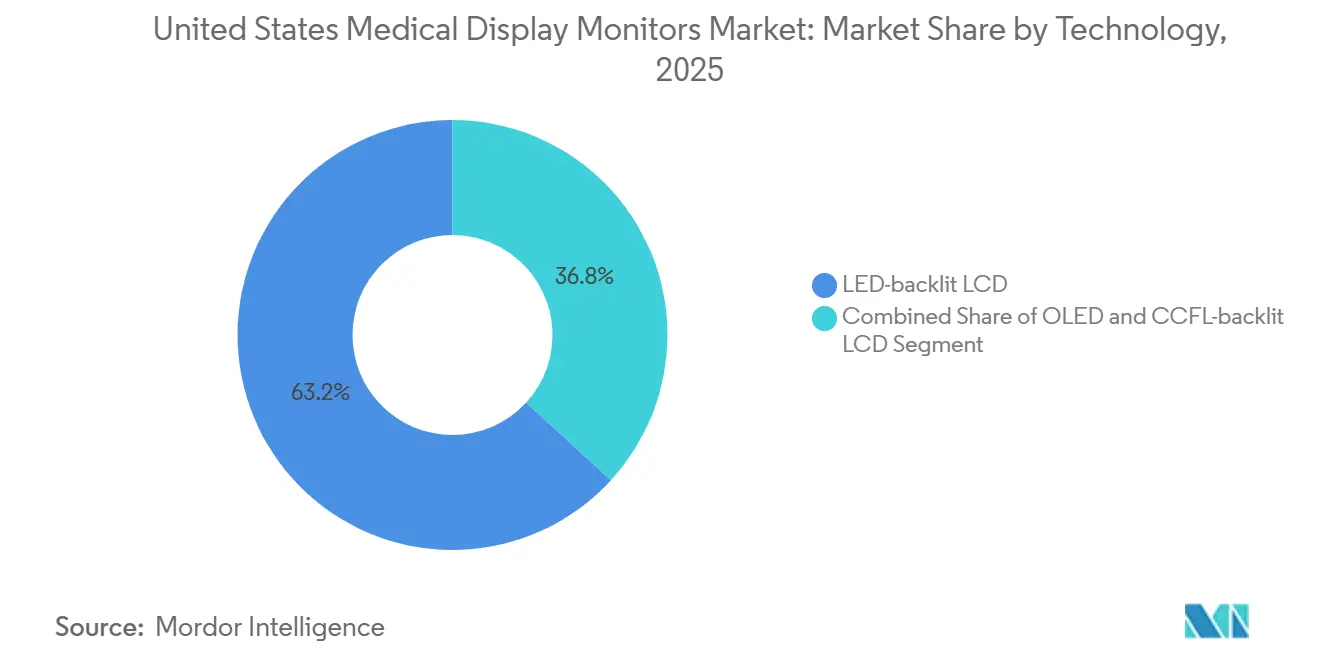

- Nach Technologie führte LED-hintergrundbeleuchtetes LCD mit einem Anteil von 63,23 % im Jahr 2025, während CCFL-hintergrundbeleuchtetes LCD bis 2031 voraussichtlich die schnellste CAGR von 5,28 % verzeichnen wird.

- Nach Anwendung hielten Chirurgie und interventionelle Bildgebung im Jahr 2025 einen Marktanteil von 25,74 %, während die digitale Pathologie bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen wird.

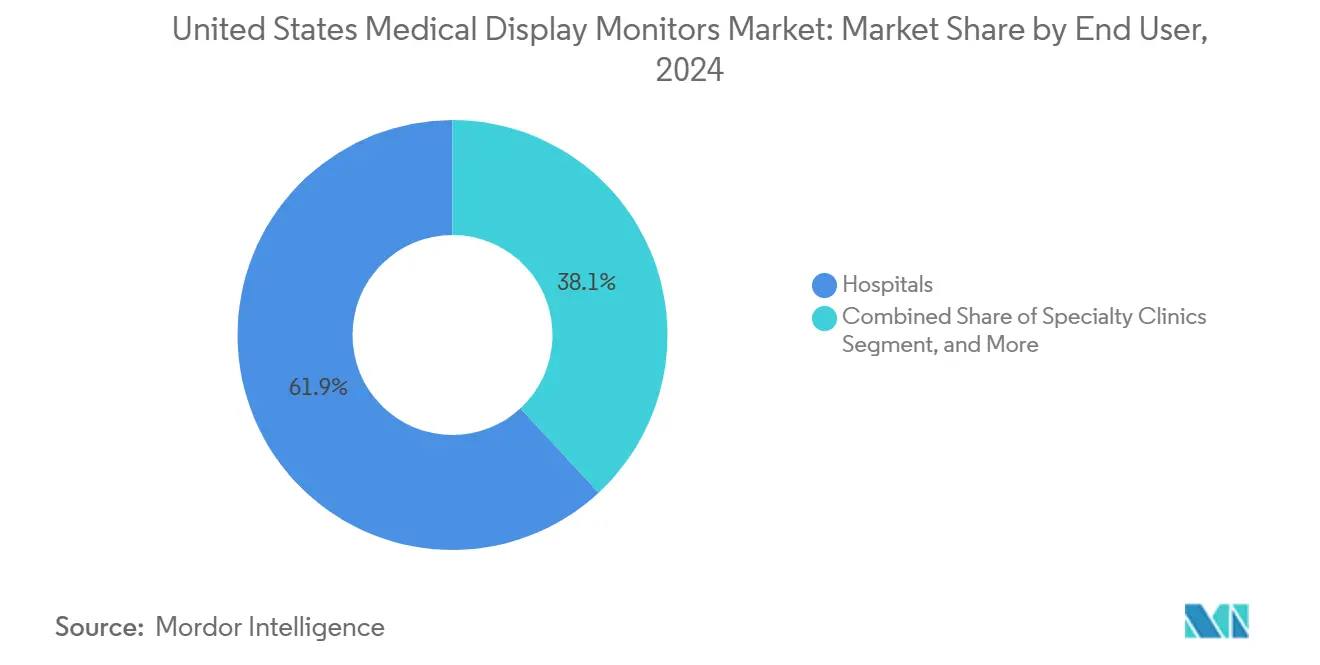

- Nach Endnutzer erfassten Krankenhäuser im Jahr 2025 einen Marktanteil von 61,86 % am Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten, während diagnostische Bildgebungszentren und diagnostische Laboratorien bis 2031 voraussichtlich mit einer CAGR von 5,47 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für medizinische Bildschirmmonitore in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Bildgebungszentren und Modernisierung von Befundungsräumen | +0.7% | National, mit Schwerpunkt im Sun Belt, Mid-Atlantic und städtischen Wachstumskorridoren | Kurzfristig (≤ 2 Jahre) |

| 4K-Upgrade-Zyklus für minimal-invasive und hybride Operationssäle | +0.6% | National, frühe Gewinne in akademischen medizinischen Zentren und großen integrierten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Höhere Volumina bei der Brustbildgebung und onkologischen Befundung | +0.5% | National, mit Schwerpunkt in bevölkerungsreichen Bundesstaaten und ACR-akkreditierten Screening-Programmen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Multimodalitäts-Workflow-Komplexität begünstigt Premium-Diagnosedisplays | +0.5% | National, mit früher Einführung in der krankenhausbasierten Radiologie und akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Einführung der von der FDA zugelassenen digitalen Pathologie für die Primärdiagnose | +0.7% | National, konzentriert in großen akademischen Krankenhausnetzwerken und kommerziellen Referenzlabors | Mittelfristig (2–4 Jahre) |

| Zero-Footprint-Diagnoseanzeige steigert die Nachfrage nach Remote-Qualitätssicherung | +0.4% | National, mit frühen Gewinnen in Teleradiologienetzwerken und Satellitenstellen von Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Bildgebungszentren und Modernisierung von Befundungsräumen

Die ambulante Bildgebung bleibt eine der deutlichsten kurzfristigen Nachfragestützen für den Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten. Lumexa Imaging betrieb mehr als 190 ambulante Zentren, führte im Jahr 2025 4 Millionen Verfahren durch und eröffnete im Jahr 2026 durch Joint Ventures mit Advocate Health und UPMC 4 neue Zentren, mit dem Ziel, jährlich 8 bis 10 neue Standorte zu eröffnen.[1]Lumexa Imaging, "Lumexa Imaging treibt Wachstumsstrategie durch Hinzufügen von vier neuen Bildgebungszentren voran," Lumexa Imaging, lumexaimaging.com Jedes neue Zentrum, jeder renovierte Standort oder jeder erweiterte Befundungsraum schafft mehrere Display-Kaufpunkte an primären Diagnosestationen, sekundären Überprüfungsbildschirmen und Backup-Arbeitsbereichen. Der Nachfrageeffekt ist nicht auf Neubauten beschränkt, da Modernisierungsprojekte Einrichtungen auch dazu zwingen, den Kalibrierungsstatus, die Luminanzkonsistenz und das Monitoralter in bestehenden Räumen neu zu bewerten. Im Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten ist akkreditierungsgebundenes Beschaffungsverhalten von Bedeutung, da Einrichtungen, die hohe Diagnosestandards aufrechterhalten wollen, nicht für jeden Workflow auf allgemeine kommerzielle Bildschirme zurückgreifen können. Dieses Muster unterstützt wiederkehrenden Ersatz, Neukalibrierung und Serviceeinnahmen für Anbieter, die zertifizierte Qualitätssicherungs-Ökosysteme über mehrere Jahre aufrechterhalten können.

4K-Upgrade-Zyklus für minimal-invasive und hybride Operationssäle

Die chirurgische Seite des Marktes für medizinische Bildschirmmonitore in den Vereinigten Staaten tritt in einen definierten 4K- und Mini-LED-Ersatzzyklus ein. Sony brachte im Januar 2025 den LMD-32M1MD als ersten medizinischen Monitor mit VESA DisplayHDR 1000-Zertifizierung auf den Markt und erweiterte die Produktlinie im Juli 2025 um zusätzliche 27-Zoll- und 43-Zoll-Modelle für einen breiteren Verfahrenseinsatz. LG erhielt im September 2025 die FDA 510(k)-Zulassung für den 32HS710S 4K-Chirurgiemonitor, während EIZO ankündigte, dass sein CuratOR EX3245H Mini-LED-Modell ab November 2026 mit einer Spitzenhelligkeit von 1.900 cd/m² und einem Kontrastverhältnis von 1.000.000:1 ausgeliefert werden würde. Diese Markteinführungen sind bedeutsam, da eine große installierte Basis von Vor-4K-HD-Displays aus den Jahren 2015 bis 2020 in Operationssälen und ambulanten Einrichtungen ihr bevorzugtes Servicefenster verlässt.[2]LG Electronics, "LG bringt 4K-Chirurgiemonitor mit intelligenten Funktionen zur Optimierung des chirurgischen Workflows auf den Markt," LG Global Business, lg.com Viele ältere Systeme wurden aus Kostengründen angeschafft, nicht für Fluoreszenzführung, robotergestützte Assistenz oder anhaltende High-Dynamic-Range-Leistung bei langen Eingriffen. Diese Lücke schafft eine Ersatzwelle im Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten, die aktiv bleiben sollte, da Krankenhäuser und ambulante Operationszentren ihre Visualisierungsstacks im Operationssaal standardisieren.

Einführung der von der FDA zugelassenen digitalen Pathologie für die Primärdiagnose

Die digitale Pathologie entwickelt sich zu einem der stärksten strukturellen Nachfragetreiber im Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten. Roche erhielt im Juni 2024 die FDA-Zulassung für den DP 200 und im Januar 2025 für den höhervolumigen DP 600, während PathAI im Juni 2025 die FDA-Zulassung für AISight Dx und Indica Labs im Dezember 2025 die Zulassung für HALO AP Dx erhielt.[3]Roche, "Roche erhält FDA-Zulassung für seine digitale Pathologielösung zur diagnostischen Verwendung," Roche Diagnostics, diagnostics.roche.com Die wichtigste Beschaffungsimplikation besteht darin, dass zugelassene digitale Pathologiesysteme nicht nur Scanner und Software sind, da Displaymodelle häufig im Regulierungspaket spezifiziert werden. Dies schafft einen compliance-getriebenen Bedarf an zertifizierten Farbmonitoren in Pathologielabors, die bisher auf optische Mikroskopie angewiesen waren und keine vergleichbaren Displayanforderungen hatten. Labcorp erweiterte im Februar 2026 seine Zusammenarbeit mit PathAI, um AISight Dx in seinem nationalen Netzwerk einzusetzen, was darauf hindeutet, dass der groß angelegte Pathologie-Rollout nun von der Pilotphase zur operativen Umsetzung übergeht. Im Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten ist dies eine additive Nachfrage, da viele Pathologen zum ersten Mal in einen digitalen Display-Beschaffungszyklus eintreten. Das Ergebnis ist eine neue installierte Basis, die für die Primärdiagnose auf Farbgenauigkeit, hohe Pixeldichte und wiederholbare Kalibrierung angewiesen ist.

KI-gestützte Multimodalitäts-Workflow-Komplexität begünstigt Premium-Diagnosedisplays

Die KI-Integration erhöht die Leistungsschwelle im gesamten Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten. GE HealthCare erhielt im März 2026 die FDA 510(k)-Zulassung für Genesis View, einen Zero-Footprint-Diagnosebetrachter mit KI-gestützter 2D- und 3D-Visualisierung, der direkt mit Advanced-Visualization-Anwendungen verbunden ist. Da immer mehr Einrichtungen KI-Überlagerungen, Segmentierungsmasken, automatisierte Messungen und Konfidenzdiagramme in den Befundungs-Workflow integrieren, wird das Display zu mehr als einem passiven Bildschirm. Ältere Monitore, die für die grundlegende Graustufenprüfung noch akzeptabel sind, liefern möglicherweise nicht die Farbkonsistenz oder räumliche Stabilität, die für die KI-gestützte Interpretation über mehrere Modalitäten hinweg erforderlich ist. Ein Artikel aus dem Jahr 2025 im Journal of Imaging Informatics in Medicine zeigte, dass die native Integration von Deep-Learning-Modellen in radiologische Betrachter von kontrollierten Rendering-Pipelines abhängt, was den Fall für zertifizierte Display-Umgebungen anstelle von Ad-hoc-Betrachtungssetups unterstützt. Dies ist für den Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten von Bedeutung, da Krankenhäuser KI in bereits betriebenen Workflows aktivieren, was bestehende Monitorflotten zu potenziellen Engpässen macht. Premium-Diagnosedisplays gewinnen daher an Bedeutung, da Einrichtungen versuchen, die Softwareansprüche mit einer zuverlässigen visuellen Ausgabe auf Workstation-Ebene in Einklang zu bringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Premium-Diagnose- und Chirurgiedisplays | -0.6% | National, mit stärkerem Druck auf ländliche Krankenhäuser und kleinere unabhängige Bildgebungszentren | Kurzfristig (≤ 2 Jahre) |

| Lange Ersatzzyklen und Druck durch kostengünstigere Substitute | -0.5% | National, mit stärkerem Einfluss in ambulanten und tagesklinischen Umgebungen | Mittelfristig (2–4 Jahre) |

| QMSR-Compliance-Belastung 2026 für Gerätehersteller | -0.3% | National, konzentriert bei kleineren Display-OEMs und Importeuren ohne vorherige ISO 13485-Zertifizierung | Mittelfristig (2–4 Jahre) |

| Einführung von Web-Viewern verzögert einige dedizierte Workstation-Display-Upgrades | -0.4% | National, mit früher Verdrängung in der Teleradiologie mit geringer Akuität und Satellitenstellen von Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Premium-Diagnose- und Chirurgiedisplays

High-End-Medizindisplays bleiben teuer genug, um die Einheitenakzeptanz in Teilen des Marktes für medizinische Bildschirmmonitore in den Vereinigten Staaten zu verlangsamen. EIZO brachte im April 2026 den RadiForce GX570 als 5-MP-Monochrom-Mammographiemonitor mit einem Kontrastverhältnis von 2.200:1 und einem Instant Backlight Booster auf den Markt, der 2.500 cd/m² erreicht, während Barco den Coronis OneLook als 32-MP-Brustbildgebungsdisplay für die Überprüfung in voller Auflösung positionierte. Die Lücke zwischen einem zertifizierten Medizindisplay und einem leistungsstarken kommerziellen Monitor kann 5.000 bis 20.000 USD pro Einheit betragen, was für kleinere Einrichtungen, die mehrere Stationen gleichzeitig benötigen, erheblich ist. Akkreditierungsstandards schaffen nach wie vor eine Untergrenze für die Nachfrage, da Luminanzverifizierung und DICOM-Kalibrierung in vielen klinisch sensiblen Workflows nicht optional sind. Dennoch ist der Budgetdruck am stärksten in ländlichen Krankenhäusern, unabhängigen Bildgebungsbetreibern und Facheinrichtungen mit geringerem Volumen, wo Kapitalausschüsse jeden Ersatz genau prüfen. Dies hält die Beschaffung diszipliniert und verlangsamt die Geschwindigkeit, mit der der Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten vollständig auf die höchsten Auflösungs- und hellsten Premium-Stufen migrieren kann.

Lange Ersatzzyklen und Druck durch kostengünstigere Substitute

Ersatzzyklen sind im Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten lang, da zertifizierte Displays für eine verlängerte Stabilität und Lebensdauer ausgelegt sind. Viele Befundungsräume, die zwischen 2018 und 2020 mit DICOM-kalibrierten 3-MP- bis 5-MP-Bildschirmen ausgestattet wurden, können bis 2028 bis 2030 technisch einsatzfähig bleiben, wenn keine größere Workflow-Änderung einen Ersatz erzwingt. Kommerzielle Monitore haben sich ebenfalls verbessert, und die Kalibrierungsunterstützung durch Dritte ermöglicht es einigen sekundären Überprüfungsanwendungen, ohne ein vollständig zertifiziertes Medizindisplay zu funktionieren. Zero-Footprint-Betrachtungsplattformen verstärken diesen Druck, da Kliniker an mehr Standorten auf Bilder zugreifen können, ohne an jedem Standort eine dedizierte Workstation zu installieren. Dieser Substitutionspfad ist am deutlichsten in der Teleradiologie und in Satellitenumgebungen sichtbar, wo Bequemlichkeit die Vorteile eines dedizierten Raums bei Aufgaben mit geringer Akuität überwiegen kann. Das Ergebnis ist ein langsamerer Einheitenumsatz, der das Volumenwachstum im Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten mäßigt, auch wenn die durchschnittlichen Verkaufspreise in Premium-Kategorien stabil bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Graustufen hält die größte installierte Basis, während Farbe schneller wächst

Graustufendisplays hielten im Jahr 2025 einen Marktanteil von 61,78 % am Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten, was bestätigt, dass die monochrome Visualisierung nach wie vor die Grundlage für routinemäßige Radiologie- und Mammographie-Befundungsvolumina bildet. Farbdisplays werden bis 2031 voraussichtlich die schnellere CAGR von 4,91 % verzeichnen, da Pathologie- und chirurgische Workflows eine stärkere Gewebefarbgenauigkeit und einen breiteren visuellen Kontext erfordern. Der Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten verlässt sich für hochvolumige Diagnosearbeiten nach wie vor auf Graustufen, da die DICOM-GSDF-kalibrierte monochrome Darstellung für viele radiologische Aufgaben der klinische Standard bleibt. Diese installierte Basis verschafft Graustufen einen dauerhaften Vorteil bei der Ersatznachfrage, auch wenn neue Anwendungsfälle auf Farbe umsteigen.

Die Farbnachfrage wächst aus klaren Workflow-Gründen und nicht aus kosmetischen Präferenzen. Von der FDA zugelassene Pathologiesysteme verweisen zunehmend auf genehmigte Farbdisplays als Teil des Diagnose-Setups, was bedeutet, dass die Monitorauswahl nun in der regulierten Einsatzplanung statt in der allgemeinen IT-Beschaffung liegt. Die chirurgische Visualisierung ist ebenfalls inhärent farbabhängig, da Fluoreszenzführung, Perfusionsbildgebung und robotergestützte Eingriffe auf eine stabile Darstellung bei langen Fällen angewiesen sind. Gleichzeitig investiert die Branche für medizinische Bildschirmmonitore in den Vereinigten Staaten weiterhin in die Graustufenproduktleistung, was in EIZOs Markteinführung des RadiForce GX570 im April 2026 für die Mammographie sichtbar ist. Die Typlandschaft teilt sich daher in 2 dauerhafte Nachfragepools auf, einen, der sich auf die Kontinuität der Radiologie konzentriert, und einen anderen, der sich auf die Ausweitung farb-kritischer Workflows konzentriert. Dieses Gleichgewicht hält Graustufen groß, während Farbe im Prognosezeitraum Marktanteile gewinnt.

Nach Auflösung: Mittelklassevolumen führt, während höhere Auflösung strategisch an Bedeutung gewinnt

Das Band von 2,1 MP bis 4 MP entfiel im Jahr 2025 auf 32,16 % der Marktgröße für medizinische Bildschirmmonitore in den Vereinigten Staaten, was die tiefe installierte Basis von 3-MP-Klasse-Workstations widerspiegelt, die in allgemeinen Bildgebungs- und Überprüfungsumgebungen eingesetzt werden. Dieses Band bleibt das praktische Zentrum des Marktes, da es viele Diagnoseaufgaben abdeckt und für Einrichtungen mit engeren Kapitalbudgets zugänglicher bleibt. Der Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten bevorzugt diesen Bereich weiterhin für den breiten Einsatz, da er eine praktikable Balance zwischen klinischem Nutzen und Beschaffungskosten bietet. Deshalb fallen Gemeinschaftskrankenhäuser und viele ambulante Standorte noch in diese mittlere Stufe.

Das Band von 4,1 MP bis 8 MP wird bis 2031 voraussichtlich mit einer CAGR von 4,73 % wachsen, da Mammographie und Whole-Slide-Bildgebung eine stärkere Nachfrage nach anhaltender hochauflösender Darstellung erzeugen. Die USPSTF-Empfehlung zur Brustkrebsvorsorge vom April 2024 senkte das Startalter für das routinemäßige Screening auf 40 Jahre, was die langfristige Screening-Basis erweitert und die anhaltende Gerätenachfrage in akkreditierten Brustbildgebungseinrichtungen unterstützt. Am oberen Ende bringt Barcos Coronis OneLook eine 32-MP-Fähigkeit in die Brustbildgebungsüberprüfung und zeigt, wie Premium-Auflösung eingesetzt wird, um den Durchsatz in hochvolumigen Programmen zu verbessern. Die Branche für medizinische Bildschirmmonitore in den Vereinigten Staaten erlebt daher eher einen Umgestaltungseffekt als eine vollständige Migration, da die Mittelklasse dominant bleibt, während die hochauflösende Nachfrage in klinisch spezifischen Umgebungen zunimmt. Segmente über 8 MP bleiben eine Nische, aber ihre Relevanz steigt in der Brustbildgebung, fortgeschrittenen chirurgischen Anwendungen und spezialisierten akademischen Umgebungen, wo die Reduzierung von Schwenken und die Überprüfung des gesamten Feldes wichtig sind.

Nach Technologie: LED-hintergrundbeleuchtetes LCD führt den Kernmarkt an, während Legacy-Plattformen noch Verwendung finden

LED-hintergrundbeleuchtetes LCD hielt im Jahr 2025 einen Anteil von 63,23 %, was es zur dominanten Technologieplattform im Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten macht. Seine Führungsposition ergibt sich weniger aus dem Preiswettbewerb als aus der langen Anbieterunterstützungsgeschichte, vertrauten DICOM-Kalibrierungs-Workflows und anhaltenden Leistungsgewinnen bei Diagnose- und Chirurgieprodukten. Die Technologie profitiert auch von einer breiten klinischen Akzeptanz, da sie bereits in Befundungsräumen, Operationssaaldisplays und Überprüfungsstationen eingebettet ist. Diese Kombination hält LED-hintergrundbeleuchtetes LCD im Mittelpunkt sowohl neuer Installationen als auch standardmäßiger Ersatzzyklen.

Produkteinführungen stärken diese Position weiterhin. Sony erweiterte seine HDR-zertifizierte Chirurgiemonitor-Produktlinie im Juli 2025, und EIZO gab bekannt, dass sein erster Mini-LED-Chirurgiemonitor ab November 2026 ausgeliefert werden würde, was zeigt, dass Premium-Leistung weiterhin innerhalb von LED-abgeleiteten Architekturen vorangetrieben wird. OLED ist am chirurgischen Premium-Ende präsent, aber die Einführung ist durch Panelkosten und Bedenken hinsichtlich des Langzeiteinsatzes in Hochhelligkeitsumgebungen begrenzt. Das unerwartete Muster ist, dass CCFL-hintergrundbeleuchtetes LCD bis 2031 voraussichtlich mit der schnellsten CAGR von 5,28 % wächst, da aufgearbeitete zertifizierte Einheiten für kleinere Anbieter attraktiv bleiben, die die Befundungsraumkapazität zu geringeren Kosten erweitern möchten. Im Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten signalisiert dies keine Rückkehr zur Legacy-Technologieführerschaft. Es zeigt, dass eine bedeutende installierte Basis in Gemeinschafts-, ländlichen und Sicherheitsnetz-Einrichtungen, wo Kapitaleffizienz wichtig ist, nach wie vor konformes, kostengünstigeres Refurbishment schätzt.

Nach Anwendung: Chirurgische Visualisierung führt den aktuellen Umsatz an, während die digitale Pathologie am schnellsten wächst

Chirurgie und interventionelle Bildgebung hielten im Jahr 2025 einen Marktanteil von 25,74 % am Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten und sind damit das größte Anwendungssegment. Diese Position spiegelt die Tatsache wider, dass Display-Hardware tief in OR-Integrationsplattformen, Kameratürmen, Endoskopie-Stacks und Visualisierungssystemen eingebettet ist. Krankenhäuser und ambulante Operationszentren können die Display-Entscheidung in diesen Umgebungen nicht leicht von der größeren Verfahrensplattform-Entscheidung trennen. Dies verschafft der chirurgischen Visualisierung eine starke aktuelle Umsatzbasis im Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten.

Die digitale Pathologie wird bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen, was sie zum am schnellsten wachsenden Anwendungsbereich macht. Der Haupttreiber ist gleichzeitig regulatorischer und operativer Natur, da von der FDA zugelassene Pathologieplattformen genehmigte digitale Workflows und Display-Abhängigkeiten identifizieren, denen Einrichtungen für die Primärdiagnose folgen müssen. KARL STORZ und Smith+Nephew kündigten im Februar 2026 auch eine strategische Beziehung an, die Visualisierungs-, 3D-Bildgebungs-, Fluoreszenz- und OR-Integrationsfähigkeiten für Krankenhaus- und ambulante Operationszentren kombiniert, was zeigt, wie die Display-Nachfrage zunehmend an breitere Systempakete gebunden ist. Allgemeine Radiologie und Mammographie bleiben stabile Basisanwendungen, während klinische Überprüfung und Telemedizin ein gemischtes Muster aus breiterem Zugang und stärkerer Software-Substitution zeigen. Die Branche für medizinische Bildschirmmonitore in den Vereinigten Staaten wird daher sowohl durch eingebettete prozedurale Hardware-Nachfrage als auch durch neue Pathologie-Einsätze geprägt, nicht durch eine Anwendung allein.

Nach Endnutzer: Krankenhäuser bleiben die Kernkäufer, während ambulante Kanäle schneller wachsen

Krankenhäuser hielten im Jahr 2025 einen Marktanteil von 61,86 % am Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten, was bestätigt, dass große Gesundheitssysteme die Hauptquelle der Kapitalnachfrage für diagnostische und prozedurale Display-Infrastruktur bleiben. Ihre Größe ist wichtig, da sie in der Regel über strukturierte Verträge, Servicevereinbarungen und Gruppenkauffkanäle beschaffen, die Anbieter mit starker Integrationsunterstützung bevorzugen. Der Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten bleibt daher durch Krankenhausersatzzyklen, Unternehmensstandards und standortübergreifende Workflow-Konsistenz verankert. Dies verschafft etablierten Lieferanten einen klaren Vorteil bei großen Wettbewerbsausschreibungen.

Diagnostische Bildgebungszentren und diagnostische Laboratorien werden bis 2031 voraussichtlich mit einer CAGR von 5,47 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe. Das Verfahrensvolumen von Lumexa Imaging im Jahr 2025 und die laufende Zentrumserweiterung zeigen, warum ambulante Betreiber zu einer bedeutenderen Beschaffungsmaschine für Befundungsraum-Displays und klinische Überprüfungsstationen werden. Fachkliniken fügen auch Nachfrage in der Onkologie und Brustgesundheit hinzu, während ambulante Operationszentren für die Platzierung von Chirurgiemonitoren zunehmend relevant werden, da Eingriffe weiterhin aus Krankenhaus-Operationssälen verlagert werden. Selbst bei dieser ambulanten Verlagerung begrenzen akkreditierungsgebundene Kalibrierungsanforderungen, wie weit Einrichtungen zertifizierte Display-Investitionen in klinisch sensiblen Anwendungsfällen aufschieben können. Deshalb bleiben Krankenhäuser die Basis des Marktes, während ambulante Kanäle einen größeren Anteil des inkrementellen Wachstums liefern.

Geografische Analyse

Die Vereinigten Staaten behalten die Führungsposition, da sie die Expansion ambulanter Bildgebung, strukturierte Akkreditierungsanforderungen und eine schnellere Einführung KI-gestützter klinischer Workflows sowohl in Krankenhaus- als auch in ambulanten Umgebungen kombinieren. Das Netzwerk von Lumexa Imaging mit mehr als 190 Zentren und seine anhaltende Expansionstätigkeit im Jahr 2026 zeigen, wie verteilte Bildgebungskapazitäten die Nachfrage nach neuen Befundungsraum- und Überprüfungsbildschirmen in mehreren Bundesstaaten unterstützen. Die Beschaffung in diesen Ländern bevorzugt häufig etablierte Anbieter, die starke Serviceunterstützung, zertifizierte Qualitätssysteme und Integrationsuverlässigkeit bei großen institutionellen Konten nachweisen können. Dies schafft ein diszipliniertes Kaufumfeld, das dem oberen Ende des Marktes für medizinische Bildschirmmonitore in den Vereinigten Staaten ähnelt, auch wenn sich die Budgetstrukturen von Land zu Land unterscheiden. Zusammen prägen diese Regionen die Lieferantenstrategie rund um Exportpipelines, Funktionslokalisierung und Serviceunterstützung, die auch die Produktpositionierung im Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten beeinflussen.

Wettbewerbslandschaft

Der Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten ist mäßig fragmentiert, mit einem konzentrierten Premium-Segment und einem breiteren Feld spezialisierter Mittelklasse-Lieferanten. Barco NV, EIZO Corporation, Sony Group Corporation und Stryker Corporation bleiben die bekanntesten Namen in Premium-Diagnose- und chirurgischen Umgebungen. Ihre Position ergibt sich weniger aus dem Preiswettbewerb als aus der Zertifizierungsgeschichte, der Workflow-Eignung, der Kalibrierungsunterstützung und langen Ersatzzyklen in Krankenhaussystemen. Dies hält den Wettbewerb aktiv, verlangsamt aber auch die schnelle Verdrängung durch kleinere Marktteilnehmer.

Barco sticht weiterhin in der Premium-Diagnosebildgebung hervor. Sein Coronis OneLook wurde im Januar 2026 als 32-MP-Brustbildgebungsdisplay für die Überprüfung in voller Auflösung eingeführt, und das Unternehmen unterstützte auch die klinisch zugelassene Eonis Vision Brillenfreie-3D-Plattform durch seine Partnerschaft mit Avatar Medical im April 2026. EIZO ist in Diagnose- und chirurgischen Segmenten aktiv, wobei der RadiForce GX570 die Mammographie stärkt und der CuratOR EX3245H seine erste Mini-LED-Chirurgieplattform markiert. Sony setzte im Januar 2025 auch einen klaren Maßstab, als es den ersten Medizinmonitor mit VESA DisplayHDR 1000-Zertifizierung einführte, was ihm ein starkes Qualitätssignal im Segment der chirurgischen Visualisierung verschaffte. Diese Produktbewegungen zeigen, dass der Premium-Wettbewerb im Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten durch Leistungsobergrenzen und klinische Eignung definiert wird und nicht durch schnelle Kommoditisierung.

Die chirurgische Seite wird zunehmend durch Ökosystem-Bündelung geprägt. KARL STORZ und Smith+Nephew kündigten im Februar 2026 eine strategische Beziehung an, um fortschrittliche Visualisierung, 3D-Bildgebung, NIR- und ICG-Fluoreszenz sowie OR-Integration mit sportmedizinischen Lösungen für Krankenhäuser und ambulante Operationszentren zu kombinieren. Diese Art von Partnerschaft verringert die Bedeutung der eigenständigen Display-Auswahl in einigen prozeduralen Umgebungen, da der Bildschirm als Teil einer breiteren Plattform verkauft wird. Mittelklasse-Spezialisten wie FSN Medical Technologies und Double Black Imaging Corporation sind nach wie vor wichtig, da sie bei Kosten, Aufarbeitungstiefe und praktischer Integrationsunterstützung für Gemeinschaftskrankenhäuser und ambulante Zentren konkurrieren. Das Ergebnis ist ein Markt, in dem Premium-Marktführer die Nischen mit der höchsten Akuität dominieren, aber kleinere Spezialisten in kostenempfindlichen Konten noch Raum behalten. Dieses Gleichgewicht erklärt, warum der Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten nicht das Profil einer stark konsolidierten Kategorie aufweist, obwohl die Markenglaubwürdigkeit nach wie vor sehr wichtig ist.

Marktführer der Branche für medizinische Bildschirmmonitore in den Vereinigten Staaten

HP Development Company, L.P

Steris

LG Electronics Inc.

Stryker Corporation

Barco NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Lumexa Imaging eröffnete 4 neue ambulante Bildgebungszentren in Spartanburg, SC, Concord, NC, Wexford, PA und Niceville, FL und brachte damit die landesweite Gesamtzahl auf über 190 Zentren, nachdem im Jahr 2025 systemweit 4 Millionen Verfahren durchgeführt wurden. Zwei Standorte wurden durch Joint Ventures mit Advocate Health und UPMC realisiert, und die Expansion erhöht direkt die Nachfrage nach Befundungsraum-Displays in den Märkten des Sun Belt und Mid-Atlantic.

- April 2026: Avatar Medical erhielt die FDA 510(k)-Zulassung für Avatar Medical Vision zur Verwendung mit Barcos Eonis brillenfreiem 3D-Display und schuf damit die erste klinisch zugelassene brillenfreie medizinische 3D-Bildgebungsplattform. Das Barco- und Avatar Medical Eonis Vision-Bundle etabliert eine neue Premium-Display-Kategorie für spezialisierte klinische Konsultationen und Patientenkommunikation im US-amerikanischen Markt.

- März 2026: GE HealthCare erhielt die FDA 510(k)-Zulassung für View, den Zero-Footprint-Diagnosebetrachter innerhalb des Genesis Radiology Workspace. View wurde für den ortsunabhängigen Zugang mit KI-gestützter 2D- und 3D-Visualisierung und direkter Konnektivität zu Advanced-Visualization-Anwendungen konzipiert und erweitert die diagnostisch qualitätsgerechte Fernüberprüfung und erhöht den Bedarf an qualitätssicherungskonformen Betrachtungsumgebungen an entfernten Radiologiestandorten.

- Februar 2026: Labcorp erweiterte seine Zusammenarbeit mit PathAI, um AISight Dx, eine von der FDA zugelassene digitale Pathologieplattform, in seinem nationalen Netzwerk aus anatomischen Pathologielabors und Krankenhauskooperationen einzusetzen. Dieser landesweite Rollout treibt die direkte Nachfrage nach zertifizierten farbigen medizinischen Bildschirmmonitoren in Pathologielabors an, die von der optischen Mikroskopie auf die digitale Whole-Slide-Bildgebung umsteigen.

Berichtsumfang des Marktes für medizinische Bildschirmmonitore in den Vereinigten Staaten

Gemäß dem Umfang sind medizinische Bildschirmmonitore spezialisierte Monitore, die auf die strengen Anforderungen der medizinischen Bildgebung zugeschnitten sind. Jedes Display ist für eine bestimmte Fachrichtung konzipiert, darunter Radiologie, Brustbildgebung, Chirurgie, digitale Pathologie und Zahnmedizin.

Der Bericht über den Markt für medizinische Bildschirmmonitore in den Vereinigten Staaten ist segmentiert nach Typ (Graustufen, Farbe), Auflösung (bis zu 2 MP, 2,1 MP bis 4 MP, 4,1 MP bis 8 MP, über 8 MP), Technologie (LED-hintergrundbeleuchtetes LCD, OLED, CCFL-hintergrundbeleuchtetes LCD), Anwendung (Allgemeine Radiologie und diagnostische Bildgebung, Mammographie, Chirurgie und interventionelle Bildgebung, digitale Pathologie, Zahnmedizin, klinische Überprüfung, Bildung und Telemedizin), Endnutzer (Krankenhäuser, diagnostische Bildgebungszentren und diagnostische Laboratorien, Fachkliniken, ambulante Operationszentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Graustufen |

| Farbe |

| Bis zu 2 MP |

| 2,1 MP bis 4 MP |

| 4,1 MP bis 8 MP |

| Über 8 MP |

| LED-hintergrundbeleuchtetes LCD |

| OLED |

| CCFL-hintergrundbeleuchtetes LCD |

| Allgemeine Radiologie und diagnostische Bildgebung |

| Mammographie |

| Chirurgie und interventionelle Bildgebung |

| Digitale Pathologie |

| Zahnmedizin |

| Klinische Überprüfung, Bildung und Telemedizin |

| Krankenhäuser |

| Diagnostische Bildgebungszentren und diagnostische Laboratorien |

| Fachkliniken |

| Ambulante Operationszentren |

| Nach Typ | Graustufen |

| Farbe | |

| Nach Auflösung | Bis zu 2 MP |

| 2,1 MP bis 4 MP | |

| 4,1 MP bis 8 MP | |

| Über 8 MP | |

| Nach Technologie | LED-hintergrundbeleuchtetes LCD |

| OLED | |

| CCFL-hintergrundbeleuchtetes LCD | |

| Nach Anwendung | Allgemeine Radiologie und diagnostische Bildgebung |

| Mammographie | |

| Chirurgie und interventionelle Bildgebung | |

| Digitale Pathologie | |

| Zahnmedizin | |

| Klinische Überprüfung, Bildung und Telemedizin | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren und diagnostische Laboratorien | |

| Fachkliniken | |

| Ambulante Operationszentren |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für medizinische Bildschirmmonitore in den Vereinigten Staaten bis 2031?

Der Markt wird bis 2031 voraussichtlich einen Wert von 1,02 Milliarden USD erreichen, ausgehend von 0,85 Milliarden USD im Jahr 2026, mit einer CAGR von 3,79 % über den Zeitraum 2026–2031.

Warum führen Graustufenmonitore nach wie vor den klinischen Einsatz in den Vereinigten Staaten an?

Graustufendisplays hielten im Jahr 2025 einen Anteil von 61,78 %, da Radiologie, Mammographie und andere hochvolumige diagnostische Workflows nach wie vor auf DICOM-optimiertes monochromes Rendering angewiesen sind.

Welches Produktsegment wächst am schnellsten?

Farbdisplays wachsen mit einer CAGR von 4,91 % bis 2031 am schnellsten, da digitale Pathologie und chirurgische Visualisierung eine stärkere Farbtreue erfordern.

Welches Auflösungsband verzeichnet das stärkste Wachstum?

Das Segment von 4,1 MP bis 8 MP wird bis 2031 voraussichtlich mit einer CAGR von 4,73 % wachsen, unterstützt durch die Anforderungen der Mammographie und der Whole-Slide-Bildgebung.

Was treibt die Nachfrage aus Pathologielabors an?

Von der FDA zugelassene Primärdiagnoseplattformen von Roche, PathAI und Indica Labs drängen Pathologielabors zu zertifizierten Farbdisplays, die an regulierte digitale Workflows gebunden sind.

Seite zuletzt aktualisiert am: