Marktgröße und Marktanteil für Bag-on-Valve (BOV)-Technologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

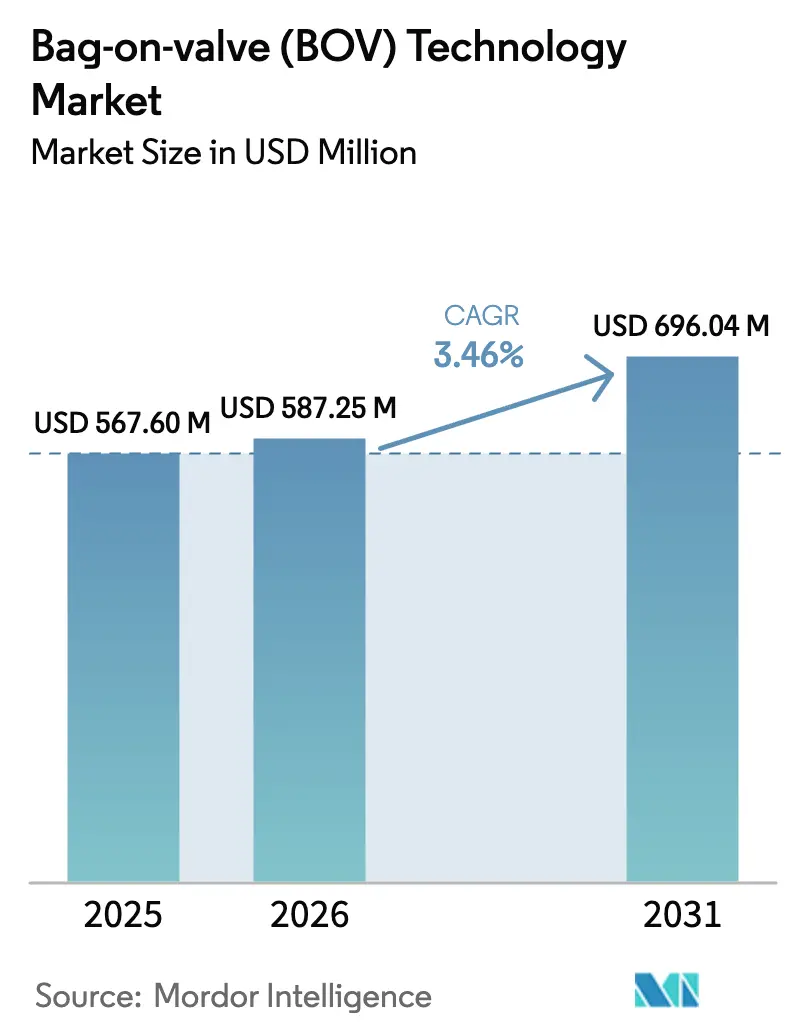

| Marktgröße (2026) | 587.25 Millionen US-Dollar |

| Marktgröße (2031) | 696.04 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bag-on-Valve (BOV)-Technologie von Mordor Intelligence

Die Marktgröße für Bag-on-Valve-Technologie wird im Jahr 2026 auf 587,25 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 567,60 Millionen USD, mit Prognosen für 2031 von 696,04 Millionen USD, was einem Wachstum von 3,46 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt die stetige Migration der Technologie von Nischenanwendungen im Pharmabereich hin zu Mainstream-Anwendungen in der Körperpflege, Lebensmittelverarbeitung und industriellen Anwendungen wider. Der Schwung resultiert aus globalen Beschränkungen für Fluorkohlenwasserstoff-Treibmittel, einer wachsenden Präferenz für Stickstoffsysteme und dem Engagement von Marken für CO₂-neutrale Verpackungen. Etablierte Abfüllinfrastrukturen für Aluminiumbehälter und die steigende Nachfrage nach hochwertigen, konservierungsmittelfreien Formulierungen beschleunigen die Akzeptanz, während technische Innovationen wie die 360-Grad-Dosierung die adressierbare Basis des Marktes für Bag-on-Valve-Technologie erweitern. Der Wettbewerbsdruck nimmt zu, da führende Anbieter ihre Patentportfolios und regionalen Kapazitäten stärken, während eine mittlere Marktkonzentration bestehen bleibt, da spezialisierte Neueinsteiger auf die schnell wachsenden Nischen in der Lebensmittel- und Dermokosmetikbranche abzielen.

Wichtigste Erkenntnisse des Berichts

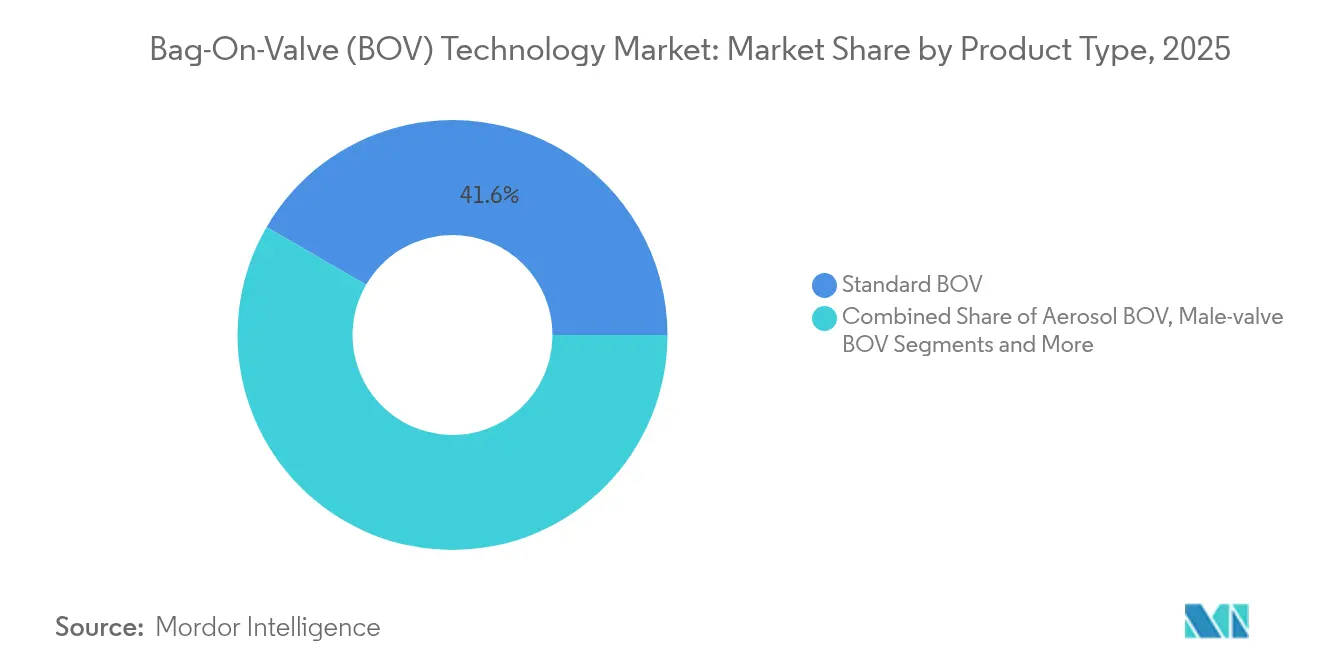

- Nach Produkttyp führten Standard-BOV-Systeme mit einem Anteil von 41,62 % am Markt für Bag-on-Valve-Technologie im Jahr 2025.

- Nach Behältermaterial entfiel auf Aluminium ein Anteil von 47,94 % an der Marktgröße für Bag-on-Valve-Technologie im Jahr 2025.

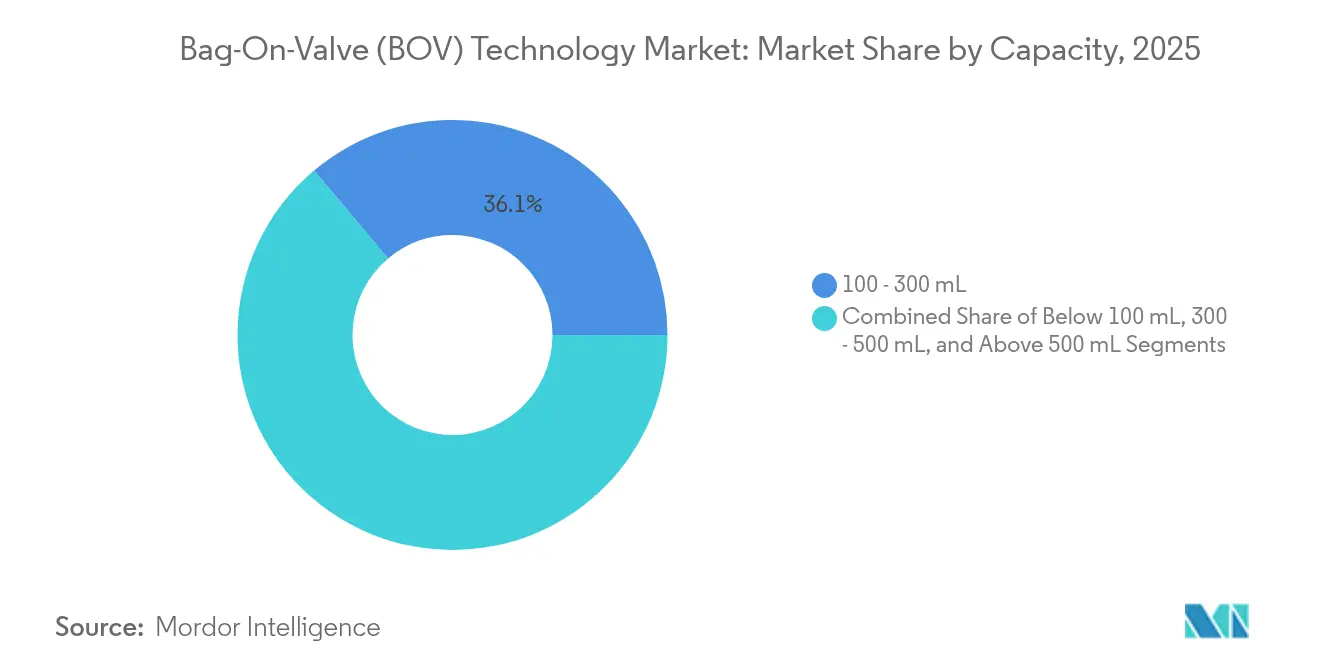

- Nach Kapazität entfiel auf das Segment 100–300 ml ein Anteil von 36,14 % an der Marktgröße für Bag-on-Valve-Technologie im Jahr 2025.

- Nach Endverbrauchsbranche hielt Körperpflege & Kosmetik im Jahr 2025 einen Umsatzanteil von 39,05 %, während Lebensmittel & Getränke bis 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen wird.

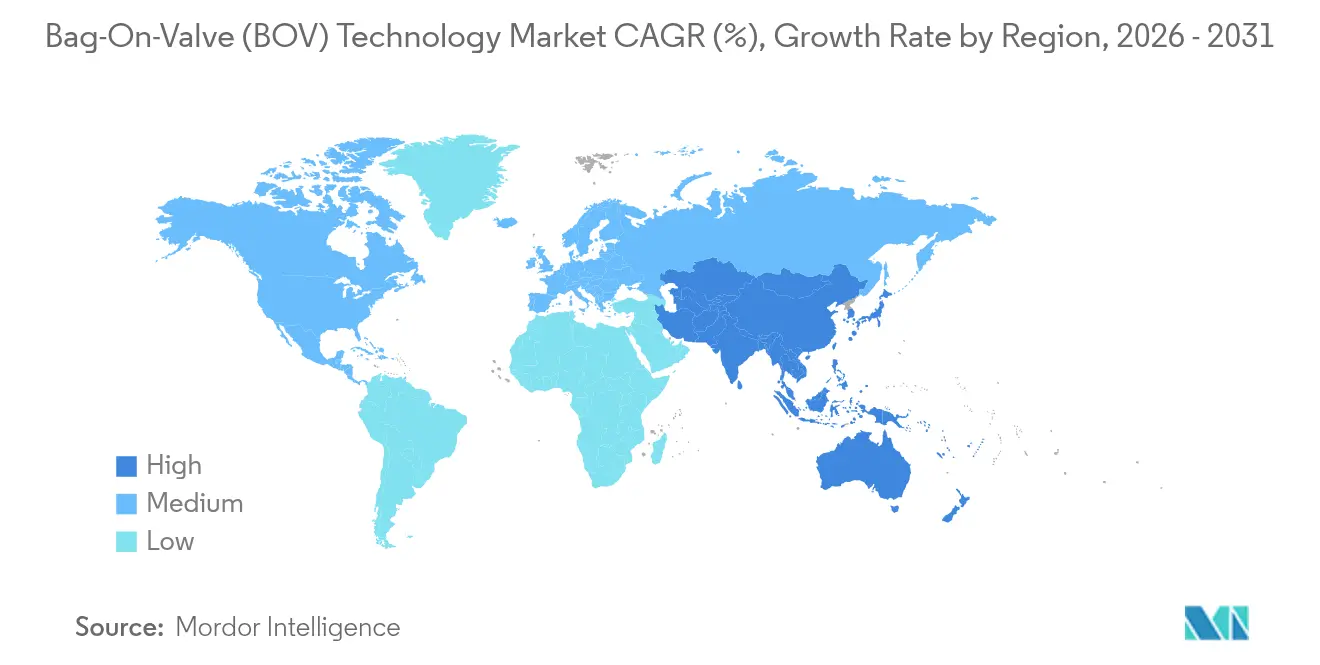

- Nach Geografie führte Europa im Jahr 2025 mit einem Marktanteil von 33,15 %; Asien-Pazifik wächst bis 2031 mit einer CAGR von 8,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bag-on-Valve (BOV)-Technologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für umweltfreundliche Aerosolverpackungen | +0.8% | Global, mit EU und Nordamerika als führende Regionen bei der Akzeptanz | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz von BOV in der Pharmaindustrie | +0.6% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach konservierungsmittelfreien Körperpflege- & Kosmetikprodukten | +0.5% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf ausschließlich Stickstoff-Treibmittel infolge von PFAS-Verboten | +0.7% | Nordamerika, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Markteinführungen pflanzlicher Lebensmittel-Sprühprodukte | +0.4% | Nordamerika & EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration mit vernetzten dosiszählenden Inhalator-Aktuatoren | +0.3% | Pharmazeutische Märkte in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für umweltfreundliche Aerosolverpackungen

Marken, die mit Kohlenstoffreduzierungszielen konfrontiert sind, setzen auf BOV, um flüchtige organische Verbindungen als Treibmittel zu eliminieren und Produktentleerungsraten von über 95 % zu erreichen, wodurch Reststoffabfälle und Treibhausgasemissionen reduziert werden. Die unbegrenzte Recyclingfähigkeit von Aluminium ergänzt das Druckluftmodell und steht im Einklang mit den Gebühren der erweiterten Herstellerverantwortung in ganz Europa. Der Bericht von Ball Corporation aus dem Jahr 2023 unterstreicht die Rolle von Aluminium in Netto-Null-Trajektorien und stärkt das Engagement der Marken für Kreislaufwirtschaft[1]Ball Corporation, "2023 Kombinierter Bericht," ball.com. Verbraucherumfragen zeigen die Bereitschaft, einen Aufpreis von 15–20 % für sichtbar nachhaltige Verpackungen zu zahlen, was BOV-Formaten einen Preisspielraum verschafft, der die höheren Ventilkosten ausgleicht. Einzelhändler bevorzugen ebenfalls recycelbare Verpackungen, da diese die Entsorgungsgebühren im Rahmen aufkommender kommunaler Abfallvorschriften senken. Da sich die Offenlegung von CO₂-Kennzeichnungen ausbreitet, sichert sich der Markt für Bag-on-Valve-Technologie einen dauerhaften Vorteil gegenüber herkömmlichen Aerosolen.

Zunehmende Akzeptanz von BOV in der Pharmaindustrie

Sterile Trennung und geschlossene Dosiersysteme machen BOV attraktiv für Atemwegsmedikamente und empfindliche dermatologische Therapien. Frühe Machbarkeitsstudien zu klimafreundlichen Albuterol-Inhalatoren mit Treibmitteln mit extrem niedrigem Treibhauspotenzial bestätigen die technische Machbarkeit und prognostizieren jährliche Spitzenumsätze von über 500 Millionen USD. Integrierte Dosiszähler verbessern die Überwachung der Therapietreue und erfüllen die Anforderungen der Kostenträger an ergebnisbasierte Erstattung. Klinische Studien mit mehreren Patienten berichten von verlängerter Haltbarkeit ohne Konservierungsmittel, was den Formulierungsabfall in Krankenhausapotheken reduziert. Obwohl die regulatorischen Dossiers komplex bleiben, ermutigt der höhere klinische Mehrwert Originalhersteller zur Kapitalinvestition, was den Pharmaanteil im Markt für Bag-on-Valve-Technologie erhöht.

Steigende Nachfrage nach konservierungsmittelfreien Körperpflege- & Kosmetikprodukten

Käufer von Clean-Beauty-Produkten lehnen Parabene und Phenoxyethanol ab und treiben Formulierer zu wasserbasierenden BOV-Sprays, die ohne chemische Stabilisatoren keimfrei bleiben. Aptars recycelbare luftfreie Flaschen veranschaulichen parallele Schritte hin zu Verpackungen mit minimalen Zusatzstoffen, die Öko-Versprechen mit sensorischer Bequemlichkeit verbinden[2]AptarGroup, "Bag-On-Valve-Technologieplattform," aptar.com. Der 360-Grad-Sprühnebel ermöglicht eine gleichmäßige Anwendung auf schwer erreichbaren Bereichen, ein wichtiges Verkaufsargument bei Sonnenschutzmitteln und therapeutischen Balsamen. Premium-Marken nutzen BOV, um viskose Gele und aufgeschlagene Texturen einzuführen, die herkömmliche Ventile verstopfen, und erweitern so differenzierte SKUs. Margenanalysen zeigen, dass konservierungsmittelfreie Linien 25 % höhere durchschnittliche Verkaufspreise erzielen, was das Segmentwachstum im Markt für Bag-on-Valve-Technologie stärkt.

OEM-Umstieg auf ausschließlich Stickstoff-Treibmittel infolge von PFAS-Verboten

Rechtliche Beschränkungen für per- und polyfluorierte Alkylsubstanzen, einschließlich des schrittweisen Verbots Kanadas, das ab 2025 in Kraft tritt, beschleunigen die Einführung von Stickstoff. Stickstoff ist inert, reichlich vorhanden und preislich stabil, wodurch die Kostenschwankungen vermieden werden, die bei speziellen fluorierten Gasen auftreten. Die Doppelkammerarchitektur von BOV hält den Druck konstant und liefert eine feine Partikelverteilung ohne PFAS-Tenside. Tests bestätigen stabile Sprühprofile über Temperaturbereiche, die in Automobil- und Haushaltsanwendungen üblich sind. Lohnabfüller rüsten bereits Linien für ausschließlich Stickstoffformate um, was die Vorlaufzeiten für Markenumstellungen verkürzt und den Markt für Bag-on-Valve-Technologie vorantreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technische Einschränkungen & regulatorische Komplexität | -0.4% | Global, besonders streng in pharmazeutischen Anwendungen | Langfristig (≥ 4 Jahre) |

| Höhere Stückkosten im Vergleich zu herkömmlichen Aerosolventilen | -0.6% | Preissensible Märkte, Schwellenländer | Mittelfristig (2–4 Jahre) |

| Knappheit an kreislaufkonformen Mehrschichtfolien | -0.3% | EU und Märkte mit erweiterter Herstellerverantwortung | Kurzfristig (≤ 2 Jahre) |

| IP-blockierende Patente auf 360°-Ventilschweißdesigns | -0.2% | Global, mit Auswirkungen auf den Marktzugang für Neueinsteiger | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technische Einschränkungen & regulatorische Komplexität

BOV hat Schwierigkeiten mit sehr viskosen oder partikelhaltigen Formulierungen, die einzigartige Druckkurven erfordern. Pharmazeutische Einreichungen erfordern Bioäquivalenzdaten sowie die Validierung der Integrität von Mehrschichtfolien, was die Markteinführungspläne häufig um 18–24 Monate verlängert. Japans Positivliste für Lebensmittelkontaktmaterialien fügt weitere Dossierauflagen für Ventile hinzu, die in Lebensmittelkanäle eintreten. Extreme Lagertemperaturen können Laminatschichten beeinträchtigen, was Marken in der arktischen Logistik dazu veranlasst, Stahlbehälter beizubehalten. Diese Faktoren dämpfen die Durchdringungsraten trotz offensichtlicher Nachhaltigkeitsvorteile.

Höhere Stückkosten im Vergleich zu herkömmlichen Aerosolventilen

Mehrschichtige Beutellaminate, präzises Crimpen und Dichtheitsprüfungen erhöhen die BOV-Abfüllkosten um 40–60 % gegenüber Standardventilen. Crown Holdings hob den Margendruck bei Metallverpackungen hervor und drängte Lieferanten zur Neugestaltung von Linien zur Kostensenkung. In Schwellenländern, in denen Verbraucher den Stückpreis gegenüber Öko-Attributen priorisieren, verzögern viele Markeninhaber die Umstellung. Lohnabfüller müssen in dedizierte Begasungstunnel und Qualifizierungsprotokolle investieren, was für kleine Neueinsteiger im Körperpflegebereich eine Hürde darstellt. Bis Skaleneffekte ausgereift sind, wird der Preisdruck den Markt für Bag-on-Valve-Technologie in preissensiblen Kanälen hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Standard-BOV dominiert etablierte Anwendungen

Standard-Bag-on-Valve-Einheiten machten 41,62 % des Umsatzes im Jahr 2025 aus und verankern den Markt für Bag-on-Valve-Technologie in Körperpflege-Deodorants, medizinischen Sprays und Wundreinigern. Die Produktionsvertrautheit bei Lohnabfüllern und die Kompatibilität mit vorhandenen Crimpmaschinen sichern die Dominanz. Hersteller konzentrieren sich auf Ventildichtungsverbesserungen, die die Druckbeibehaltung in großen Höhen verbessern und reisefreundliche SKUs für globale Fluggesellschaften erschließen. Sekundäre Innovationen zielen auf dosierte Ausgabeköpfe ab, die Pflegepersonal eine Dosiergenauigkeit für die pädiatrische Dermatologie ermöglichen.

Nicht-Spray-Niederdruck-BOV-Formate verzeichnen die höchste CAGR von 7,86 % bis 2031, angetrieben durch den Bedarf des Lebensmittelsektors nach sanften Gelen und cremigen pflanzlichen Toppings. Stickstoff schützt empfindliche Schäume, verhindert Oxidation und verleiht ein handwerkliches Mundgefühl, das in der Gourmet-Gastronomie Premium-Preisstufen erzielt. Markennarrative betonen null Konservierungsmittel und minimalen Abfall, was das Verbrauchervertrauen stärkt. Lieferanten fördern schnell austauschbare Düsensätze, die die Linienstillstandszeiten reduzieren, ein klarer Kostenvorteil in Co-Packing-Verträgen.

Nach Behältermaterial: Aluminiumführerschaft steht vor Kunststoffinnovation

Aluminiumdosen hielten 2025 einen Umsatzanteil von 47,94 % und bestätigten die Führungsposition im Markt für Bag-on-Valve-Technologie. Unbegrenzte Recyclingfähigkeit, robuste Barriereeigenschaften und ein ausgereiftes Altmetallsammelnetz verleihen Metall eine starke Lebenszyklusbewertung. Die Allianz von Ball Corporation mit Meadow zeigt wiederverwendbare Hüllen- und Kartuschenkonzepte, die Kreislaufwirtschaft mit Bequemlichkeit verbinden.

Kunststoffbehälter, die mit einer CAGR von 6,72 % wachsen, gewinnen Vermarkter, die leichte Logistik und Formfreiheit für ergonomischen Griff suchen. Durchbrüche bei der Plasmabeschichtung halten den Sauerstoffeintrag unter 0,1 cc/Liter und erfüllen die Haltbarkeitsanforderungen für omega-reiche Ernährungsöle. Markeninhaber setzen transparentes PET ein, um natürliche Formelfarben hervorzuheben und so die Regalwirkung am Point of Sale zu steigern. Lebenszyklusanalysten stellen niedrigere Transportemissionen pro Einheit als bei Metall fest, was die niedrigeren Recyclingquoten nach dem Verbrauch teilweise ausgleicht.

Nach Kapazität: Mittlere Volumina optimieren das Kosten-Leistungs-Verhältnis

Das Segment 100–300 ml repräsentiert 36,14 % der Lieferungen im Jahr 2025 im Markt für Bag-on-Valve-Technologie. Es balanciert Portionskontrolle, Handtaschenportabilität und attraktive Preispunkte für Gesichtsnebel und Hautsprays. Lohnabfüller konfigurieren Mehrspuranlagen in diesem Bereich, um Werkzeugeffizienzen zu nutzen und Umrüstzeiten zu minimieren.

Formate über 500 ml expandieren mit einer CAGR von 8,08 %, angetrieben durch Lebensmittelservice und industrielle Entfetter, bei denen Großdosierungen die Verpackungsintensität reduzieren. Caterer bevorzugen 600-ml-Schlagsahnesprays, die die Kartonanzahl pro Betrieb reduzieren. Autowerkstätten verwenden 750-ml-Schmiermitteldosen, die ein kontaminationsfreies Produkt gewährleisten, während Mechaniker dasselbe Ventil aufrecht oder umgekehrt verwenden.

Nach Endverbrauchsbranche: Lebensmittel & Getränke überholen Körperpflege

Körperpflege & Kosmetik behielt 2025 einen Umsatzanteil von 39,05 % und bleibt der Eckpfeiler des Marktes für Bag-on-Valve-Technologie. Premium-Sonnenfilter, After-Sun-Hydrogele und probiotische Nebel profitieren von der 360-Grad-Betätigung und der chemikalienfreien Konservierung. Marketingteams heben dermatologisch getestete sterile Verpackungen hervor und gewinnen so Verbraucher mit empfindlicher Haut.

Lebensmittel & Getränke verzeichnen bis 2031 die schnellste CAGR von 8,74 %. Stickstoffgepolsterte Beutelkammern halten Avocadoöle ohne Antioxidantien frisch und sprechen Clean-Label-Kantinenketten an. Patentanmeldungen veranschaulichen Doppelkammer-Sonnenschutzanaloga, die für kulinarische Schäume adaptiert wurden, was sektorübergreifenden Wissenstransfer beweist. Regulatorische Klarheit bei lebensmittelkontaktem Stickstoff stärkt das Anlegervertrauen und erschließt Kapital für Hochgeschwindigkeits-Aseptik-BOV-Abfüller.

Geografische Analyse

Europa kontrollierte 2025 33,15 % des Umsatzes, da strenge F-Gas-Vorschriften Markeninhaber zu Stickstoffsystemen drängten. Deutschlands OTC-Nasensprays, Frankreichs Dermokosmetikhäuser und die Haustierpflege-Aerosole des Vereinigten Königreichs verankern gemeinsam die regionale Nachfrage. Das französische Werk der LINDAL Group entlastet logistische Engpässe und verkürzt die Vorlaufzeiten für große FMCG-Kunden.

Asien-Pazifik wächst mit einer CAGR von 8,32 %, dem schnellsten Tempo im Markt für Bag-on-Valve-Technologie. Chinas obligatorische Recyclingvorschriften für Expressverpackungen und Japans Positivliste für Harze heben die Verpackungsstandards auf ein in der EU vertrautes Niveau und erleichtern den Technologietransfer. Steigende Ausgaben der wachsenden Mittelschicht unterstützen Premium-Mimosa-Öl-Kochsprays und K-Beauty-Gesichtsnebel. Einheimische Abfüller in Indien nehmen Mehrformat-BOV-Linien in Betrieb, was die Importabhängigkeit und Preisbarrieren senkt.

Nordamerika hält einen beträchtlichen Anteil, der durch Atemwegstherapeutika und Umweltpolitik gestützt wird. Der Vorschlag der U.S. Consumer Product Safety Commission zu HFC-Grenzwerten über 18 mg treibt die schnelle Markenkonvergenz zu Stickstoff-BOV-Verpackungen voran. Kanadische PFAS-Beschränkungen stärken die Compliance-Vorteile und verschaffen inländischen Molkerei-Schlagrahm-Marken einen First-Mover-Vorteil in grünen Lebensmittelkanälen.

Wettbewerbslandschaft

Der Markt für Bag-on-Valve-Technologie bleibt mäßig konzentriert. Die fünf größten Akteure halten einen erheblichen Umsatzanteil und lassen Raum für Nischeninnovatoren. AptarGroup nutzte ein diversifiziertes Portfolio für die Arzneimittelverabreichung, um im ersten Quartal 2024 Rekordumsätze im Bereich Gesundheitsverpackungen zu erzielen, was die Widerstandsfähigkeit gegenüber Konjunkturzyklen bestätigt. LINDAL Group verdoppelte die kontinentale Produktion durch seine neue Einheit in Briey und verbesserte so die europäische Lieferkettensicherheit und verkürzte die Zeitspannen von der Gestaltung bis zur Regalplatzierung für führende Körperpflegemarken.

Precision Valve Corporation verteidigt margenstarkes Geschäft durch Patente für dosierte Ventile, die auf kontrollierte Dosierung von Allergiespays zugeschnitten sind. Kleinere Herausforderer verfolgen Spezialisierung: Plastipaks metallfreies Aerosol gewinnt Nachhaltigkeitspreise, und Tri-Pacs cGMP-Abfülllinien zielen auf rezeptfreie antiseptische Schäume ab. Kreuzlizenzierung bleibt begrenzt, was die Preissetzungsmacht für proprietäre Baugruppen erhält.

Strategische Schritte tendieren eher zu vertikaler Integration und Materialinnovation als zu Preiskriegen. Ball Corporations Minderheitsbeteiligung an Meadow fördert wiederverwendbare Hüllensysteme, die den Kreislaufwirtschaftsvorschriften entsprechen und gleichzeitig den adressierbaren Markt für Bag-on-Valve-Technologie vergrößern. Lieferanten entwickeln auch gemeinsam intelligente Aktuatoren mit Bluetooth-Modulen zur Überwachung der Therapietreue, was mit Telemedizin-Erstattungsmodellen übereinstimmt.

Branchenführer im Bereich Bag-on-Valve (BOV)-Technologie

AptarGroup, Inc.

LINDAL Group Holding GmbH

Precision Valve Corporation

Coster Tecnologie Speciali SpA

KOH-I-NOOR Mlada Vozice AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kanada bestätigte schrittweise PFAS-Verbote für nicht wesentliche Verwendungen in Konsumgütern, was die Nachfrage nach stickstoffbasierten BOV-Formaten erhöht.

- Januar 2025: Ball Corporation investierte in Meadow, um vollständig recycelbare Aluminiumdosen mit KAPSUL-Nachfüllkartuschen für Körperpflege- und Haushaltsprodukte einzuführen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Bag-on-Valve (BOV)-Technologie als alle unter Druck stehenden Dosiersysteme, bei denen ein flexibler Produktbeutel in einer Metalldose gecrimpt wird und das Treibmittel (normalerweise Stickstoff oder gefilterte Luft) zwischen dem Beutel und der Dose sitzt und eine nahezu vollständige Entleerung bei konstantem Druck erzwingt. Das Modell verfolgt Stückverkäufe und den entsprechenden Wert leerer BOV-Komponenten sowie gefüllter Produkte, die an den Einzelhandel in den Bereichen Körperpflege, Pharmazeutika, Haushalt, Lebensmittel und industrielle Verwendung geliefert werden.

Ausschluss aus dem Umfang: Systeme, die mechanische Pumpen, Beutel oder herkömmliche einteilige Aerosolventile ohne einen internen Beutel verwenden, wurden außerhalb der Basislinie belassen.

Segmentierungsübersicht

- Nach Produkttyp

- Aerosol-BOV

- Standard-BOV

- Nicht-Spray / Niederdruck-BOV

- Männliches-Ventil-BOV

- Weibliches-Ventil-BOV

- Nach Behältermaterial

- Aluminium

- Weißblech

- Stahl

- Kunststoff

- Nach Kapazität

- Unter 100 ml

- 100–300 ml

- 300–500 ml

- Über 500 ml

- Nach Endverbrauchsbranche

- Pharmazeutika

- Körperpflege & Kosmetik

- Haushaltspflege

- Lebensmittel & Getränke

- Automobil & Industrie

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Komponentenherstellern, Lohnabfüllern, Treibmittellieferanten und Verpackungsingenieuren in Nordamerika, Europa und Asien-Pazifik. Interviews klärten Füllgewichtsnormen, Eigenmarkenanteile und das Tempo, mit dem Marken CFC-basierte Aerosole durch BOV ersetzen, was es uns ermöglichte, Akzeptanzkurven zu verfeinern und Preisleitern zu validieren.

Schreibtischforschung

Wir begannen mit Handelsstatistiken von Eurostat PRODCOM, UN Comtrade-Importzeilen für HS-Codes 842420 und 761699 sowie Lieferungsveröffentlichungen der Europäischen Aerosolvereinigung. Regulatorische Hinweise aus der U.S. EPA SNAP-Datenbank und ECHA PFAS-Beschränkungsentwürfen halfen uns, die Treibmittelmigration zu quantifizieren. Jahresberichte von zehn führenden Abfüllunternehmen, Patentanzahlen über Questel und Preiskurven in PlasticsEurope-Harzdashboards vervollständigten Kosten- und Volumenbereiche. D&B Hoovers und Dow Jones Factiva lieferten Finanzdaten, die die Umsatzaufteilungen der Hersteller verankerten.

Diese Quellen veranschaulichen typische Volumina, regionale Mischungen und Treibmittelentscheidungen; sie sind jedoch nur illustrativ, und viele andere öffentliche und Abonnementquellen wurden zusätzlich zur Bestätigung und Lückenschließung konsultiert.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion der gefüllten Einheitenströme aus Produktions-, Handels- und Abfülllinienauslastungsdaten bildet den Nachfragepool. Anschließend überprüfen selektive Bottom-up-Kontrollen – Stichproben des durchschnittlichen Verkaufspreises multipliziert mit Dosenvolumina und Lieferantenumsatz-Durchlesungen – die Gesamtwerte. Zu den Schlüsselvariablen gehören der Aerosolausstoß pro Kopf, die Treibmittelkosteninflation, die Umrechnungsquoten für Aluminiumdosen, die regulatorischen Ausstiegszeitpläne und die SKU-Proliferation der Marken. Multivariate Regression kombiniert mit Szenarioanalyse projiziert diese Treiber bis 2030. Wo Bottom-up-Datenpunkte dünn sind, interpolieren wir anhand historischer Elastizität, die bei früheren Treibmittelverboten beobachtet wurde, bevor wir durch Expertenkonsens anpassen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegen Drittanbieter-Lieferungsaudits und vierteljährliche Ertragssignale geführt; Anomalien lösen eine erneute Kontaktaufnahme mit Analysten aus. Zwei Ebenen der internen Peer-Review gehen der Freigabe voraus. Das Modell wird jährlich aktualisiert, mit Zwischenänderungen nach wesentlichen Regeländerungen oder Versorgungsunterbrechungen, um sicherzustellen, dass Kunden stets eine aktuelle Ansicht erhalten.

Warum Mordors Bag-on-Valve-Technologie-Basislinie eine sichere Entscheidungsfindung ermöglicht

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen leere Komponentenverkäufe mit gefüllten Einzelhandelspaketen vermischen, unterschiedliche Behältergrenzwerte wählen oder Daten in unregelmäßigen Abständen aktualisieren.

Zu den wichtigsten Lückenursachen gehören die Breite des Umfangs (einige Studien fassen alle Aerosolformate zusammen), der Zeitpunkt der Währungsumrechnung und ungeprüfte Treibmittelpreisannahmen; im Gegensatz dazu richtet sich Mordors Basislinie strikt an BOV-Einheiten aus, wendet rollende 12-Monats-Devisendurchschnitte an und überprüft jeden Treiber mit Brancheninterviews, bevor die Zahlen finalisiert werden.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 567,6 Mio. USD | ||

| 8,18 Mrd. USD | Globale Unternehmensberatung A | Kombiniert BOV mit der gesamten Aerosolverpackung, stützt sich auf Lieferantenumsatz-Zusammenfassungen, begrenzte Primärvalidierung |

| 466,3 Mio. USD | Fachzeitschrift B | Schließt Kunststoffdosen und Asien-Pazifik-Lohnabfüllung aus, leitet Volumina aus Kapazitätsnennwerten statt aus tatsächlichen Läufen ab |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Variablenauswahl und jährliche Überprüfung eine ausgewogene, reproduzierbare Basislinie liefern, der Entscheidungsträger vertrauen können, während einige Verlage zu stark aggregieren und andere zu wenig abdecken.

Im Bericht beantwortete Schlüsselfragen

Was treibt den Markt für Bag-on-Valve-Technologie nach 2025 an?

Schnelle regulatorische Maßnahmen gegen HFKW-Treibmittel und die Verbrauchernachfrage nach umweltfreundlichen, konservierungsmittelfreien Produkten steigern die Akzeptanz in den Bereichen Körperpflege, Lebensmittel und Pharmazeutika.

Wie groß ist die Marktgröße für Bag-on-Valve-Technologie heute?

Die Marktgröße für Bag-on-Valve-Technologie beträgt 587,25 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 696,04 Millionen USD erreichen.

Welche Endverbrauchsbranche wird bis 2031 am schnellsten wachsen?

Das Segment Lebensmittel & Getränke wird voraussichtlich eine CAGR von 8,74 % verzeichnen, das schnellste Tempo unter allen untersuchten Branchen.

Warum bevorzugen Marken Aluminiumbehälter in BOV-Anwendungen?

Aluminium bietet überlegene Barriereeigenschaften, unbegrenzte Recyclingfähigkeit und Übereinstimmung mit Kreislaufwirtschaftsmandaten und sicherte 2025 einen Marktanteil von 47,94 %.

Was sind die wichtigsten technischen Hemmnisse für die Technologie?

Die Handhabung sehr viskoser Formulierungen, regulatorische Komplexität in der Pharmaindustrie und höhere Stückkosten im Vergleich zu herkömmlichen Ventilen stellen erhebliche Barrieren dar.

Welche Region zeigt das stärkste zukünftige Wachstum?

Asien-Pazifik führt mit einer CAGR von 8,32 % bis 2031, angetrieben durch regulatorische Harmonisierung, steigende Ausgaben der Mittelschicht und expandierende lokale Fertigungskapazitäten.

Seite zuletzt aktualisiert am: