Marktgröße und Marktanteil für Gleisverlegungsgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

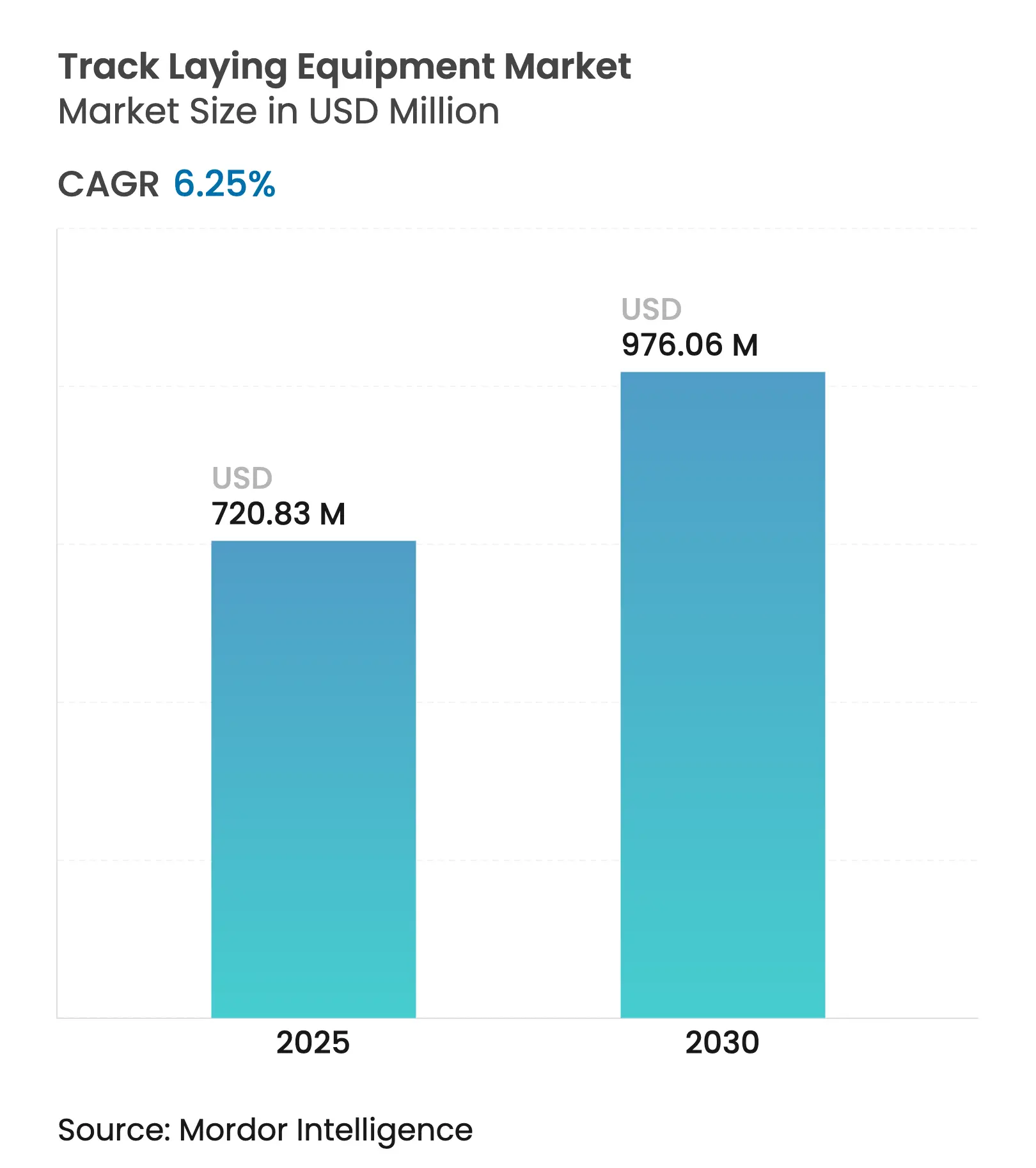

| Marktgröße (2025) | 720.83 Millionen US-Dollar |

| Marktgröße (2030) | 976.06 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gleisverlegungsgeräte von Mordor Intelligence

Der Markt für Gleisverlegungsgeräte wird im Jahr 2025 auf 720,83 Millionen USD geschätzt und soll bis 2030 einen Wert von 970,06 Millionen USD erreichen, was einem CAGR von 6,25 % über den Zeitraum entspricht. Umfangreiche öffentliche Investitionsprogramme, klimabedingte Strategien zur Verlagerung des Güterverkehrs auf die Schiene sowie die kontinuierliche Einführung automatisierter Baustellentechnologien treiben diese Expansion voran. Bedeutende Projektpipelines – von Deutschlands 40-Milliarden-EUR-Schienennetzausbau bis hin zu Mexikos 58-Milliarden-USD-Netzwerkerweiterung – sichern die langfristige Nachfrage nach hochentwickelten Maschinen. Die fortschreitende Digitalisierung von Baustellenabläufen, die wachsende Präferenz für servicebasierte Beschaffung sowie verschärfte Sicherheitsvorschriften stärken die Wachstumsaussichten zusätzlich. Der Wettbewerbsdruck nimmt zu, da OEMs ihre Flotten mit IoT-Sensoren, alternativen Kraftstoffen und KI-gestützter Diagnose nachrüsten, um dem Margendruck durch volatile Stahl- und Schotterpreise entgegenzuwirken und Auftragnehmern die Einhaltung enger Projektzeitpläne zu ermöglichen.

Wesentliche Erkenntnisse des Berichts

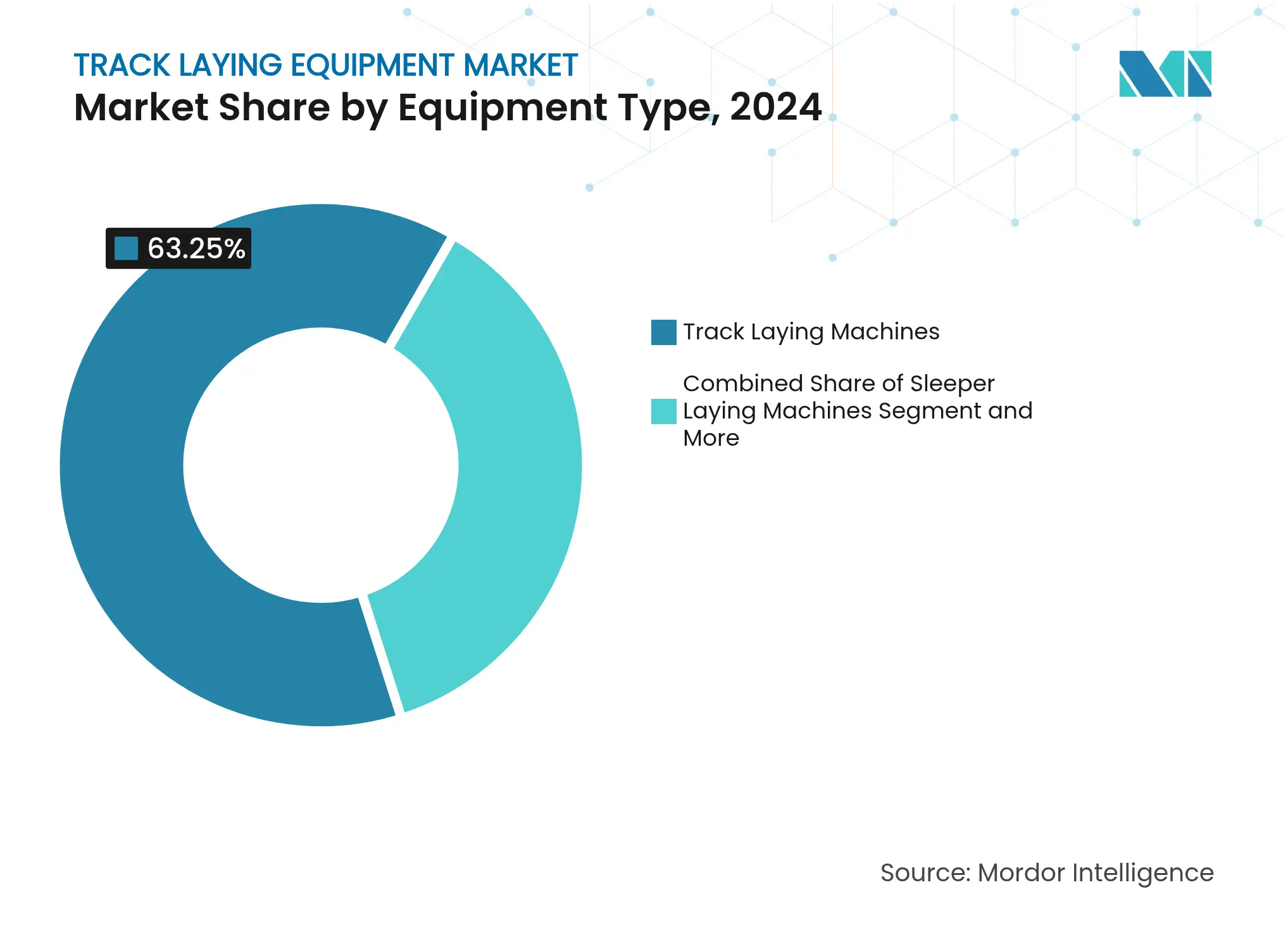

- Nach Gerätetyp hielten Gleisverlegemaschinen im Jahr 2024 einen Marktanteil von 63,25 % am Markt für Gleisverlegungsgeräte; Schwellenverlegemaschinen werden bis 2030 voraussichtlich den schnellsten CAGR von 7,27 % verzeichnen.

- Nach Anwendung führte die Schwergüterbahn im Jahr 2024 mit einem Umsatzanteil von 57,25 %, während der Hochgeschwindigkeits-Personenverkehr bis 2030 voraussichtlich mit einem CAGR von 7,84 % wachsen wird.

- Nach Technologie behielten manuelle Systeme im Jahr 2024 einen Anteil von 45,36 %; vollautomatische Lösungen werden bis 2030 mit einem CAGR von 8,24 % expandieren.

- Nach Hubkapazität entfielen auf Geräte mit einer Kapazität von über 12 Tonnen im Jahr 2024 45,26 % der Marktgröße für Gleisverlegungsgeräte, und sie werden bis 2030 jährlich um 7,86 % wachsen.

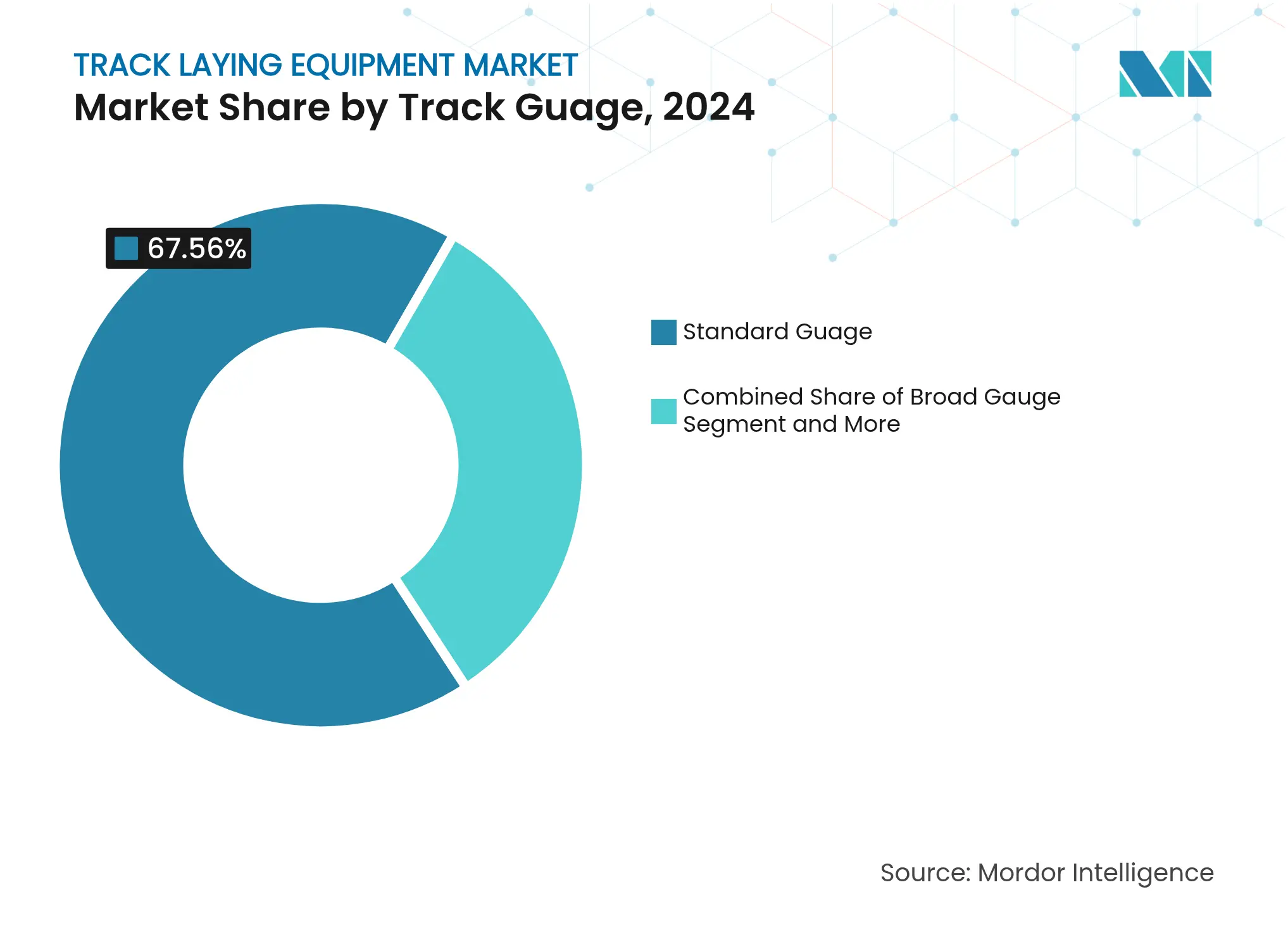

- Nach Spurweite kontrollierten Normalspursysteme im Jahr 2024 67,56 % der Marktgröße für Gleisverlegungsgeräte und sollen bis 2030 jährlich um 7,45 % wachsen.

- Nach Verlegemethode entfallen auf Maschinen mit kontinuierlichem Verfahren im Jahr 2024 58,34 % des Marktanteils für Gleisverlegungsgeräte, während zyklische Methoden bis 2030 mit einem CAGR von 7,20 % wachsen.

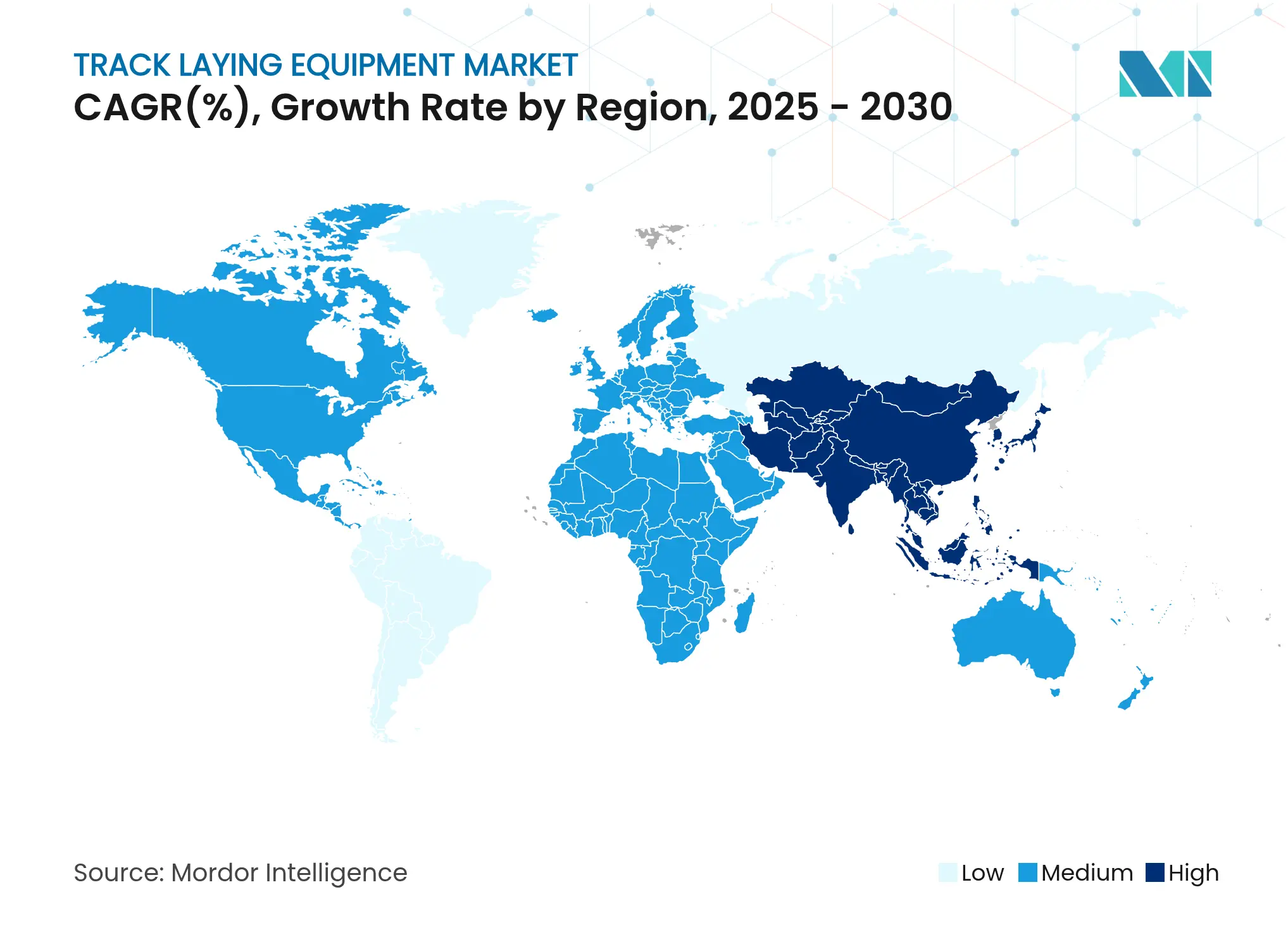

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 41,21 % und wird im Prognosezeitraum den höchsten CAGR von 7,80 % verzeichnen.

Globale Markttrends und Erkenntnisse für Gleisverlegungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Megaprojekt-Pipelines zur Erweiterung des Schienennetzes | +1.8% | Global, konzentriert in APAC, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Klimabedingte Verlagerungspolitik zugunsten des Schienengüterverkehrs | +1.2% | Global; am stärksten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Präzise Gleisverlegungssysteme mit kontinuierlichem Verfahren reduzieren Arbeitsaufwand und Zeit | +0.9% | Global; frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| OEM-Modelle für Geräte als Dienstleistung senken CAPEX-Hürden | +0.7% | Nordamerika und EU; Ausweitung nach APAC | Mittelfristig (2–4 Jahre) |

| Einsatz kohlenstoffarmer Premiumschienen beschleunigt Erneuerungszyklen | +0.5% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Predictive Analytics und Digital-Twin-Planung steigern die Nachfrage | +0.6% | Global, technologisch fortgeschrittene Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Megaprojekt-Pipelines zur Erweiterung des Schienennetzes in Kilometern (2025–2030)

Eine beispiellose öffentliche Finanzierung hält ein hohes Ausschreibungsvolumen für schwere Maschinen aufrecht. Deutschland renoviert 4.000 km Gleis mit dem Plan, 9.000 km zu übertreffen, während Marokko ein Programm im Wert von 10,3 Milliarden USD genehmigte, das 87 % seiner Bevölkerung erschließt[1]„Marokko genehmigt Schienenprogramm im Wert von 10,3 Milliarden USD,” France 24, france24.com. Vietnam hat eine grenzüberschreitende Linie im Wert von 8 Milliarden USD beschleunigt, deren Baubeginn vor 2026 geplant ist[2]„Vietnam beschleunigt grenzüberschreitende Schienenstrecke,” Caixin Global, caixinglobal.com. Diese sich überschneidenden Zeitpläne verkürzen die Verfügbarkeitsfenster für Geräte und begünstigen OEMs mit globalen Serviceflotten und verfügbarem Lagerbestand.

Klimabedingte Verlagerungspolitik zugunsten des Schienengüterverkehrs

CO₂-Bepreisungssysteme und Dekarbonisierungsziele verlagern Gütermengen auf die Schiene. Die EU strebt bis 2050 einen Schienengüteranteil von 36 % an, und das US-Energieministerium hat ein Netto-Null-Ziel für den Schienenverkehr bis 2050 festgelegt[3]„Aktionsplan für Schienenenergie und -emissionen,” US-Energieministerium, energy.gov. Der Verband der amerikanischen Eisenbahnen schätzt, dass eine 25-prozentige Verlagerung vom Lkw auf die Schiene jährlich 1,2 Milliarden Gallonen Kraftstoff einsparen würde. Diese langfristigen Politiken geben Investoren die Zuversicht, Korridorerweiterungen zu finanzieren, die moderne Gleisverlegungsflotten erfordern.

Präzise Gleisverlegungssysteme mit kontinuierlichem Verfahren reduzieren Arbeitsaufwand und Zeit

Automatisierung begegnet dem Mangel an zertifizierten Bedienern und verschärften Sicherheitsvorschriften. Herzogs Schienen-Entlademaschine ermöglicht eine berührungslose Schienenverlegung und reduziert Besatzungsstärken sowie das Risiko manueller Handhabung. Simulationstraining verkürzt Lernkurven zusätzlich, wie die Reduzierung von sechs Monaten auf sieben Wochen bei Kranoperationen zeigt. Die Produktivitätsrendite gleicht den Aufpreis für hochwertige Geräte aus und beschleunigt die Einführung.

Predictive Analytics und Digital-Twin-Planung steigern die Nachfrage

Projektverantwortliche verlangen nun die Integration von Sensordaten, BIM und Echtzeit-Gleisgeometrie-Feeds in zentrale Leitstellen. Digitale Zwillinge reduzieren Nacharbeiten, indem sie Ausrichtungsabweichungen frühzeitig erkennen, und Prognosemodelle planen Stopf- oder Schwellenwechsel, bevor Fehler eskalieren, da Spezifikationen in Ausschreibungsunterlagen einfließen. OEMs, die analysebereit ausgestattete Hardware liefern, sichern sich den Status als bevorzugte Lieferanten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Schotter- und Stahlpreise belasten Projektbudgets | -1.4% | Global, besonders ausgeprägt in rohstoffabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Bedienern von Schienengeräten | -0.8% | Primär Nordamerika und EU, zunehmend global | Mittelfristig (2–4 Jahre) |

| Cyberrisiken durch sensorintensive automatisierte Züge | -0.6% | Global, konzentriert in entwickelten Märkten mit fortgeschrittenen Systemen | Mittelfristig (2–4 Jahre) |

| Langwierige behördliche Genehmigungen für automatisierte Flotten der nächsten Generation | -0.4% | EU, Nordamerika, entwickelte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Schotter- und Stahlpreise belasten Projektbudgets

Die Bauinputpreise stiegen zwischen 2020 und Januar 2025 um 40,5 %, und Behörden wie das Illinois-Verkehrsministerium haben Preisanpassungsklauseln eingefügt, um Ausschreibungen rentabel zu halten. Stahlvolatilität erhöht die Kosten für durchgehend geschweißte Schienen und verzögert mitunter Beschaffungszyklen. Auftragnehmer reagieren, indem sie hocheffiziente Maschinen priorisieren, die den Personalaufwand reduzieren, doch angespannte Budgets können kurzfristige Aufträge dennoch verlangsamen.

Mangel an zertifizierten Bedienern von Schienengeräten

Eine alternde Belegschaft und strengere Qualifikationsanforderungen belasten die Projektlieferzeitpläne. Die Gleissicherheitsstandards der FRA verlangen zertifiziertes Personal für Inspektionen, doch die Talentpipeline bleibt dünn[4]„Gleissicherheitsstandards,” FRA, railroads.dot.gov. Automatisierung verringert den Personalbedarf, erhöht jedoch die Nachfrage nach Technikern, die sensorintensive Flotten warten können, was den Qualifikationsmix verschiebt, anstatt ihn zu eliminieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz der Gleisverlegemaschinen inmitten von Schwelleninnovationen

Gleisverlegemaschinen machten im Jahr 2024 63,25 % des Marktes für Gleisverlegungsgeräte aus – eine Position, die sich dank ihrer Vielseitigkeit im Güter- und Hochgeschwindigkeitsverkehr kaum schnell abschwächen dürfte. Die Marktgröße für Gleisverlegungsgeräte in dieser Kategorie wird durch wiederkehrende Erneuerungsprogramme sowie Neubaustrecken gestützt. Schwellenverlegemaschinen, unterstützt durch Technologie mit kontinuierlichem Verfahren, werden voraussichtlich jährlich um 7,27 % wachsen, da Auftragnehmer Geschwindigkeit und Arbeitseinsparungen priorisieren. Digitalisierte Stopfmaschinen und Schienenschweißgeräte profitieren von derselben Automatisierungswelle und bringen durchgängige Datenkontinuität auf die Baustelle.

Innovationen konzentrieren sich auf elektrifizierte Antriebsstränge, Ferndiagnose und Hybridantriebe, die Emissionen in Tunneln und dicht besiedelten städtischen Bereichen begrenzen. OEMs bündeln nun Sensorkits über Maschinenfamilien hinweg, damit Manager Auslastungsraten vergleichen und vorbeugende Wartung über ein einziges Dashboard planen können. Dieser integrierte Ansatz stärkt den Markt für Gleisverlegungsgeräte, indem Maschinen zu datengenerierenden Anlageklassen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Güterinfrastruktur führt Hochgeschwindigkeitswachstum an

Die Schwergüterbahn repräsentierte im Jahr 2024 57,25 % des Marktes für Gleisverlegungsgeräte, gestützt durch rohstoffgetriebene Korridore wie Australiens Inland Rail. Projektverantwortliche bevorzugen leistungsstarke Maschinen, die durchgehend geschweißte Schienenstränge und Betonschwellen schnell verlegen können, um Streckensperrungen zu minimieren. Parallel dazu wird der Hochgeschwindigkeits-Personenverkehr den schnellsten CAGR von 7,84 % verzeichnen, da Regierungen Strecken mit über 250 km/h als dekarbonisierte Alternative zu Kurzstreckenflügen betrachten.

Stadtbahn-, Straßenbahn- und Mischverkehrsausbauten stützen eine langfristige Nachfrage, da sie Arbeitsfenster erfordern, die sich täglich an Fahrgastplänen orientieren. Die Marktgröße für Gleisverlegungsgeräte in diesen Teilanwendungen steigt parallel zu Smart-City-Budgets und Last-Mile-Frachtinitiaven. Lieferanten, die modulare Anbaugeräte für Schotterbett- und Feste-Fahrbahn-Designs anbieten, erschließen die breiteste Kundenbasis.

Nach Technologie: Manuelle Systeme weichen der Automatisierung

Manuelle Maschinen behielten im Jahr 2024 einen Anteil von 45,36 % – ein Hinweis auf den erheblichen Nachrüstungspool und konservative Beschaffungskulturen in vielen öffentlichen Behörden. Halbautomatische Modelle verbinden Vertrautheit mit schrittweisen Verbesserungen, doch vollautomatische Systeme werden den schnellsten CAGR von 8,24 % erzielen. Ihr Vorteil liegt in der geschlossenen Geometriesteuerung, KI-gestützter Fehlervorhersage und der Einhaltung neuer Inspektionsvorschriften.

Die vorgeschlagene TGMS-Regel der FRA verankert Automatisierung effektiv in regulatorischen Rahmenbedingungen und verpflichtet Klasse-I- und Klasse-II-Eisenbahnen, Geometriedaten in festgelegten Intervallen zu erfassen. Nach der Einführung normalisieren solche Vorschriften höherwertige Ausschreibungen und verstärken die Verlagerung des Marktes für Gleisverlegungsgeräte hin zu datenzentrischen Flotten.

Nach Hubkapazität: Dominanz schwerer Geräte spiegelt Infrastrukturmaßstab wider

Geräte mit einer Kapazität von über 12 Tonnen kontrollierten im Jahr 2024 45,26 % des Marktes für Gleisverlegungsgeräte und werden voraussichtlich jährlich um 7,86 % wachsen. Lange Schienenstränge von über 100 m und vorgespannte Betonschwellen erfordern hohes Hubdrehmoment, insbesondere bei Hochgeschwindigkeitstrassen. Maschinen im mittleren Bereich von 9–12 Tonnen bedienen Stadtbahnerweiterungen, während Geräte unter 9 Tonnen Schmalspurbahnen oder Wartungsnischen adressieren, wo Manövrierfähigkeit Vorrang hat.

Die Nachfrage nach schweren Geräten korreliert mit der Präferenz für wartungsarme Feste Fahrbahn und kopfgehärtete Premiumschienen, die das Gewicht auf die Bauausrüstung verlagern. Lieferanten, die Schwerlastkrane mit geringem Bodendruck liefern können, vermeiden Geschwindigkeitsbeschränkungen auf temporären Arbeitsstrecken, verkürzen Sperrfenster und verbessern die Wirtschaftlichkeit der Auftragnehmer im gesamten Markt für Gleisverlegungsgeräte.

Nach Spurweite: Universalität der Normalspur treibt Marktführerschaft voran

Die Normalspur dominierte im Jahr 2024 mit einem Anteil von 67,56 % und wird voraussichtlich jährlich um 7,45 % wachsen. Ihre Dominanz beruht auf der Interoperabilität in transkontinentalen Netzen und den meisten Hochgeschwindigkeitssystemen. Die Breitspur bleibt in Indien und der GUS-Region relevant und erfordert OEM-Kataloge, die mehrere Varianten abdecken. Meter- und Schmalspuranwendungen behalten eine Nischennachfrage im Bergbau und Tourismus.

Globale Megaprojektkonsortien schreiben zunehmend Normalspur vor, um die Beschaffung von Rollmaterial und die grenzüberschreitende Konnektivität zu vereinfachen. Folglich ermöglicht die Standardisierung OEMs, Skaleneffekte zu erzielen, was die Preiswettbewerbsfähigkeit und Serviceabdeckung im gesamten Markt für Gleisverlegungsgeräte stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verlegemethode: Effizienz des kontinuierlichen Verfahrens trifft auf zyklische Präzision

Maschinen mit kontinuierlichem Verfahren hielten im Jahr 2024 einen Anteil von 58,34 %, dank ihrer Produktivität auf Neubaustrecken. Ihr ununterbrochener Arbeitsablauf kann 1.500 m pro Schicht überschreiten – ein Tempo, das für Auftragnehmer mit Cost-plus-Anreizen attraktiv ist. Zyklische Methoden, die jährlich um 7,20 % wachsen, glänzen auf beengten städtischen Baustellen, wo millimetergenaue Präzision Vorrang vor Geschwindigkeit hat.

Hersteller vermarkten nun konvertierbare Plattformen, die zwischen den Modi wechseln können, was den adressierbaren Nachfragepool erweitert. Gerätetelemetrie erfasst Zyklusanzahlen, Ausrichtungsabweichungen und Komponentenverschleiß, sodass Bauleiter die optimale Verlegemethode für jedes Segment wählen können, was den Marktfußabdruck für Gleisverlegungsgeräte vergrößert.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2024 mit einem Anteil von 41,21 % am Markt für Gleisverlegungsgeräte und wird bis 2030 den schnellsten CAGR von 7,80 % verzeichnen. China erhöhte die Kapitalausgaben für den Schienenverkehr in den ersten fünf Monaten des Jahres 2024 um 10,8 %, während Vietnam einen grenzüberschreitenden Korridor im Wert von 8 Milliarden USD beschleunigte. Die Asiatische Entwicklungsbank prognostiziert bis 2035 Transportausgaben von 43 Billionen USD, von denen 17 % auf die Schiene entfallen. Lokale OEMs profitieren von hochvolumigen Inlandsaufträgen, die Fabrikerweiterungen und schnelle Produktiterationen rechtfertigen und die regionale Dominanz stärken.

Europa folgt als reifer, aber dynamischer Markt. Deutschlands 40-Milliarden-EUR-Sanierung umfasst 4.000 km Gleis, gestützt durch Siemens Mobilitys 2,8-Milliarden-EUR-Signalisierungsauftrag, der moderne Steuerungsarchitekturen festschreibt. Die Modal-Shift- und Kreislaufwirtschaftsrichtlinien der EU belohnen Lieferanten für die Lieferung kohlenstoffarmer Geräte und recycelbarer Komponenten. Multilaterale Finanzierungsströme, wie die Fazilität Connecting Europe, puffern die fiskalischen Einschränkungen der Mitgliedstaaten ab und erhalten Auftragspipelines für den Markt für Gleisverlegungsgeräte aufrecht.

Nordamerika verzeichnet ein stetiges, erneuerungsgetriebenes Wachstum inmitten alternder Infrastruktur. Der 16-Milliarden-USD-Hudson-Tunnel und Kaliforniens 135-Milliarden-USD-Hochgeschwindigkeitsstrecke stehen an der Spitze einer Liste von Megaprojekten, die spezialisierte Geräteflotten erfordern. Bundeszuschüsse im Rahmen des Gesetzes über Infrastrukturinvestitionen und Arbeitsplätze fließen in staatliche Korridore, doch Qualifikationslücken und Genehmigungshürden bremsen das Rollout-Tempo. Andernorts veranschaulichen Marokkos 10,3-Milliarden-USD-Hochgeschwindigkeitsplan und die Eisenbahnverbindung zwischen den Vereinigten Arabischen Emiraten und Oman den wachsenden Schwung im Nahen Osten und Afrika, was neue Exportmärkte für etablierte OEMs eröffnet.

Wettbewerbslandschaft

Der Markt für Gleisverlegungsgeräte bleibt mäßig fragmentiert. Unternehmen wie Plasser & Theurer nutzen eine globale Flotte von 17.700 Einheiten und mehr als 10.000 Patente, um ihre Führungsposition zu schützen. Gleichzeitig unterstützt CRRC Corporation die Expansion durch jährliche F&E-Budgets von 15 Milliarden CNY und weltweite Fertigungszentren. Wabtecs Übernahme von Dellner Couplers für 960 Millionen USD signalisiert den Appetit auf Portfoliobreite im Personenverkehrsbereich.

Strategische Prioritäten konzentrieren sich auf digitale Integration, alternative Kraftstoffe und servicebasierte Verträge. Plassers HVO-fähige Antriebe reduzieren CO₂ auf Arbeitszügen, während Colas Rails neue Stopfmaschinen im Vereinigten Königreich aktualisierte Emissionsvorschriften erfüllen. OEMs bündeln zunehmend Analyseplattformen, die Komponentenverschleiß vorhersagen und sich an den verfügbarkeitsbasierten KPIs der Kunden orientieren. Partnerschaften – wie das Memorandum of Understanding zwischen Progress Rail und Borusan Cat im Jahr 2024 – erweitern die Reichweite in Wachstumsmärkte ohne hohen Overhead.

Materialpreisinflation und Cybersicherheitsrisiken erhöhen die Markteintrittsbarrieren und begünstigen etablierte Anbieter mit Skalierung, Lieferkettensteuerung und internem Software-Know-how. Gleichzeitig nutzen Nischenanbieter weiße Flecken bei Geräten als Dienstleistung, um Kleinunternehmergeschäfte zu gewinnen, was den Preiswettbewerb bei Normalspurmaschinen intensiviert, aber die gesamte adressierbare Nachfrage im Markt für Gleisverlegungsgeräte ausweitet.

Marktführer im Bereich Gleisverlegungsgeräte

Plasser & Theurer

Matisa Materiel Industriel S.A.

Geismar

Harsco Corporation (Enviri)

CRRC Corporation Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Marokko genehmigte eine Schienenerweiterung im Wert von 10,3 Milliarden USD, einschließlich einer Hochgeschwindigkeitsstrecke nach Marrakesch.

- Februar 2025: Vietnams Parlament genehmigte eine 8-Milliarden-USD-Eisenbahnstrecke in die chinesische Provinz Yunnan und verlegte den Baubeginn auf Ende 2025 vor.

- September 2024: Progress Rail und Borusan Cat unterzeichneten ein Memorandum of Understanding zur Verfolgung von Schienenprojekten in der Türkei und benachbarten Märkten.

Globaler Berichtsumfang für den Markt für Gleisverlegungsgeräte

Gleisverlegungsgeräte bezeichnen schwere Maschinen, die zum Verlegen neuer Eisenbahngleise oder zum Ersetzen und Warten bestehender Eisenbahngleise eingesetzt werden. Der Markt für Gleisverlegungsgeräte umfasst eine breite Palette von Unternehmen, die an der Entwicklung, Herstellung und dem Verkauf von Gleisverlegemaschinen an Endnutzer beteiligt sind.

Der Markt für Gleisverlegungsgeräte ist nach Typ, Anwendung, Hubkapazität und Geografie segmentiert. Nach Typ ist der Markt in Neubaugeräte und Erneuerungsgeräte unterteilt. Nach Anwendung ist der Markt in Schwerverkehrsbahn und Stadtbahn unterteilt. Nach Hubkapazität ist der Markt in bis zu 9 Tonnen, 9–12 Tonnen und mehr als 12 Tonnen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Der Bericht bietet Marktgröße und Prognosen für Gleisverlegungsgeräte in Wert (USD) für alle oben genannten Segmente.

| Gleisverlegemaschinen |

| Schwellenverlegemaschinen |

| Schotterplaniermaschinen |

| Stopfmaschinen |

| Gleisunterhaltungsgeräte |

| Schienenschweißmaschinen |

| Sonstige |

| Schwergüterbahn |

| Hochgeschwindigkeits-Personenverkehr |

| Stadtbahn / U-Bahn |

| Straßenbahn und Tram |

| Mischverkehrs-Hauptstrecken |

| Industrie- und Bergbaubahn |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Unter 9 Tonnen |

| 9–12 Tonnen |

| Über 12 Tonnen |

| Normalspur |

| Breitspur |

| Meter- und Schmalspur |

| Kontinuierliches Verfahren |

| Zyklisches / intermittierendes Verfahren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-5 | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Gleisverlegemaschinen | |

| Schwellenverlegemaschinen | ||

| Schotterplaniermaschinen | ||

| Stopfmaschinen | ||

| Gleisunterhaltungsgeräte | ||

| Schienenschweißmaschinen | ||

| Sonstige | ||

| Nach Anwendung | Schwergüterbahn | |

| Hochgeschwindigkeits-Personenverkehr | ||

| Stadtbahn / U-Bahn | ||

| Straßenbahn und Tram | ||

| Mischverkehrs-Hauptstrecken | ||

| Industrie- und Bergbaubahn | ||

| Nach Technologie | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| Nach Hubkapazität | Unter 9 Tonnen | |

| 9–12 Tonnen | ||

| Über 12 Tonnen | ||

| Nach Spurweite | Normalspur | |

| Breitspur | ||

| Meter- und Schmalspur | ||

| Nach Verlegemethode | Kontinuierliches Verfahren | |

| Zyklisches / intermittierendes Verfahren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-5 | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gleisverlegungsgeräte heute und wie schnell wächst er?

Der Markt wird im Jahr 2025 auf 720,83 Millionen USD geschätzt und soll bis 2030 auf 976,06 Millionen USD expandieren, was einem CAGR von 6,25 % über den Prognosezeitraum entspricht.

Welcher Gerätetyp hat den größten Ausgabenanteil?

Gleisverlegemaschinen halten 63,25 % der Umsätze im Jahr 2024, eine Führungsposition, die durch ihre Flexibilität in Güter- und Hochgeschwindigkeits-Personenverkehrskorridoren getrieben wird.

Welche Anwendung wächst am schnellsten?

Der Hochgeschwindigkeits-Personenverkehr zeigt den stärksten Schwung mit einem prognostizierten CAGR von 7,84 % bis 2030, da Regierungen Strecken mit über 250 km/h als kohlenstoffarme Alternativen zu Kurzstreckenflügen betrachten.

Wie begegnen OEMs engen Auftragnehmerbudgets und dem Mangel an Bedienern?

Sie führen Verträge für Geräte als Dienstleistung ein, die Investitionsausgaben in Betriebsausgaben umwandeln, und integrieren Automatisierung, die Besatzungsstärken reduziert und gleichzeitig KI-basierte vorausschauende Wartung hinzufügt, um eine hohe Verfügbarkeit zu gewährleisten.

Welche Risiken könnten den Markt kurzfristig verlangsamen?

Volatile Stahl- und Schotterkosten belasten Projektbudgets, während ein schrumpfender Pool zertifizierter Bediener Zeitpläne verzögern kann, selbst wenn die Finanzierung gesichert ist.

Warum ist der asiatisch-pazifische Raum die lukrativste Region für Lieferanten?

Die Region kombiniert Rekord-Kapitalbudgets – China erhöhte die Schienenverkehrsausgaben Anfang 2024 um 10,8 % – und grenzüberschreitende Megaprojekte wie Vietnams 8-Milliarden-USD-Yunnan-Verbindung, was sowohl Skalierung als auch Dynamik in der Geräteanfrage erzeugt.

Seite zuletzt aktualisiert am: