Marktgröße und Marktanteil für Eisenbahnwartungsmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

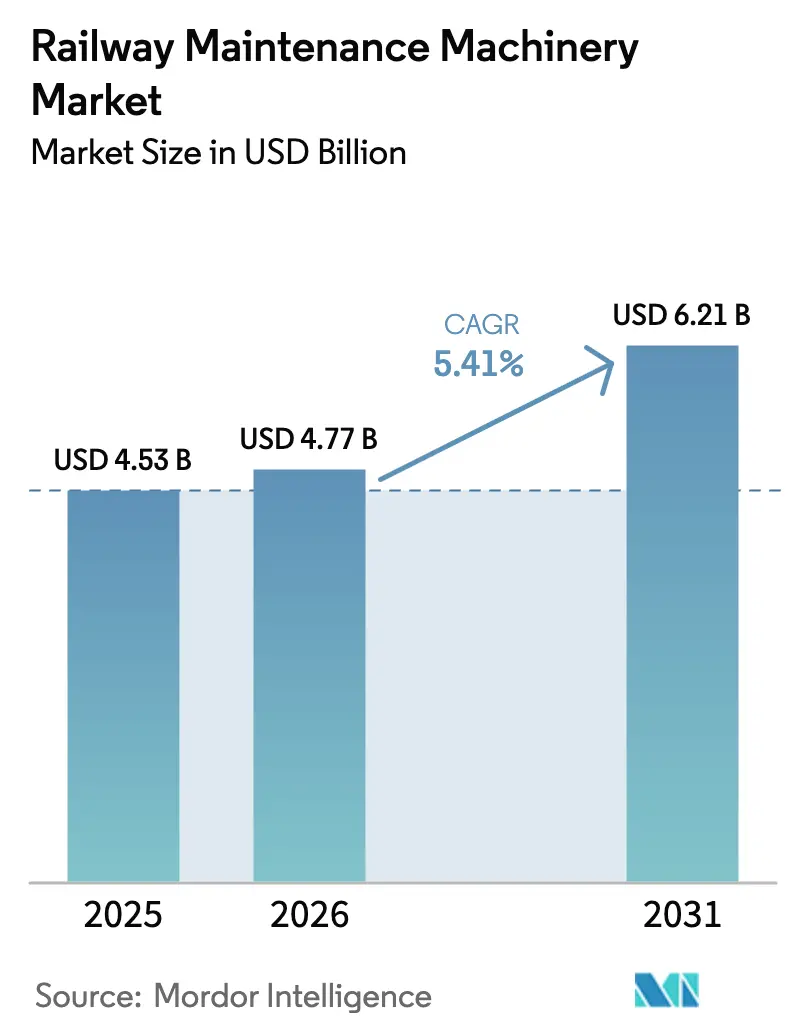

| Marktgröße (2026) | 4.77 Milliarden US-Dollar |

| Marktgröße (2031) | 6.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Eisenbahnwartungsmaschinen von Mordor Intelligence

Die Marktgröße für Eisenbahnwartungsmaschinen wurde im Jahr 2025 auf 4,53 Milliarden USD geschätzt und soll von 4,77 Milliarden USD im Jahr 2026 auf 6,21 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,41 % während des Prognosezeitraums (2026–2031). Diese positive Entwicklung stützt anhaltende öffentliche Investitionsausgaben im Schienenbereich, den raschen Ausbau von Hochgeschwindigkeitsnetzen sowie steigende Investitionen in Güterkorridore. Betreiber konzentrieren sich auf Lebensverlängerungsprogramme für alternde Anlagen, was die Nachfrage nach Schienenschleif-, Stopf- und Schotterreinigungssystemen beschleunigt. Erstausrüster bündeln Ausrüstung mit Lebenszyklusserviceverträgen, um wiederkehrende Einnahmen zu sichern, während Hybrid- und batterieelektrische Antriebsstränge angesichts verschärfter Umweltvorschriften an Bedeutung gewinnen.

Wichtigste Erkenntnisse des Berichts

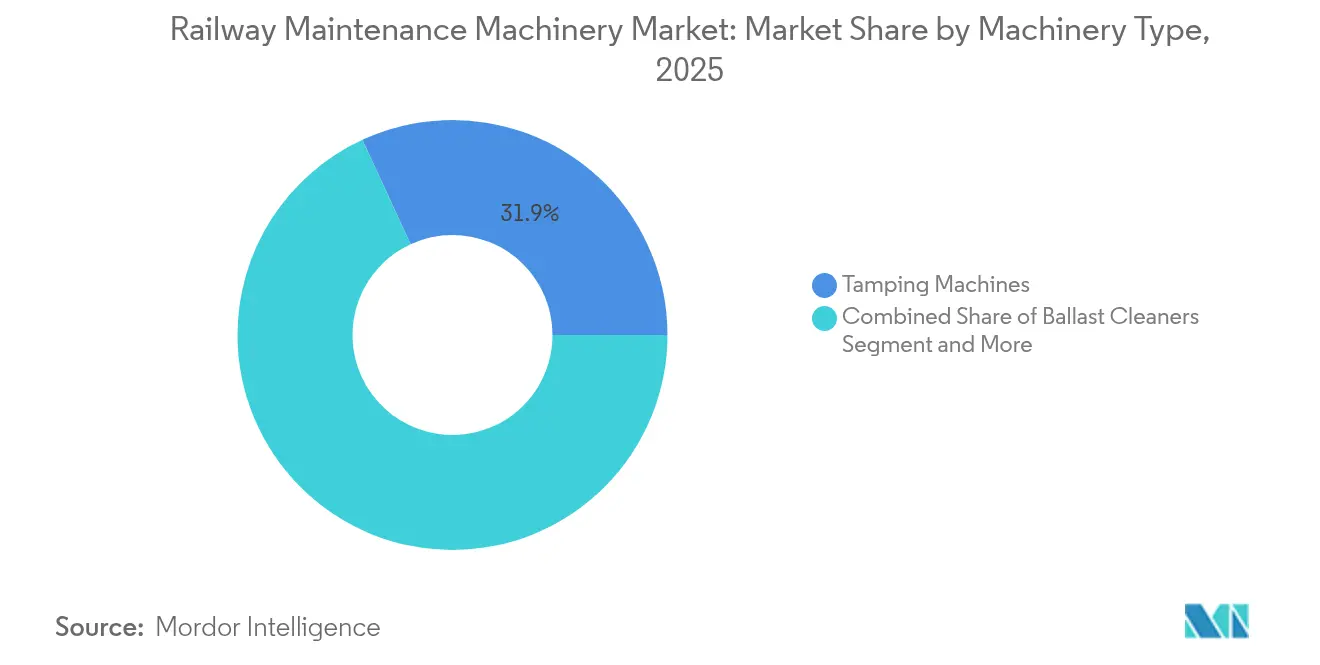

- Nach Maschinentyp führten Stopfmaschinen im Jahr 2025 mit einem Umsatzanteil von 31,88 %; Schienenschleif- und Frässysteme werden bis 2031 voraussichtlich mit einer CAGR von 6,29 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 51,25 % der Marktgröße für Eisenbahnwartungsmaschinen auf das Schottergleis, während das Feste-Fahrbahn-Segment bis 2031 mit einer CAGR von 5,48 % wächst.

- Nach Vertriebskanal hielt der Direktvertrieb der Erstausrüster im Jahr 2025 einen Marktanteil von 72,95 % am Markt für Eisenbahnwartungsmaschinen, während Händlerkanäle die höchste prognostizierte CAGR von 6,04 % bis 2031 verzeichneten.

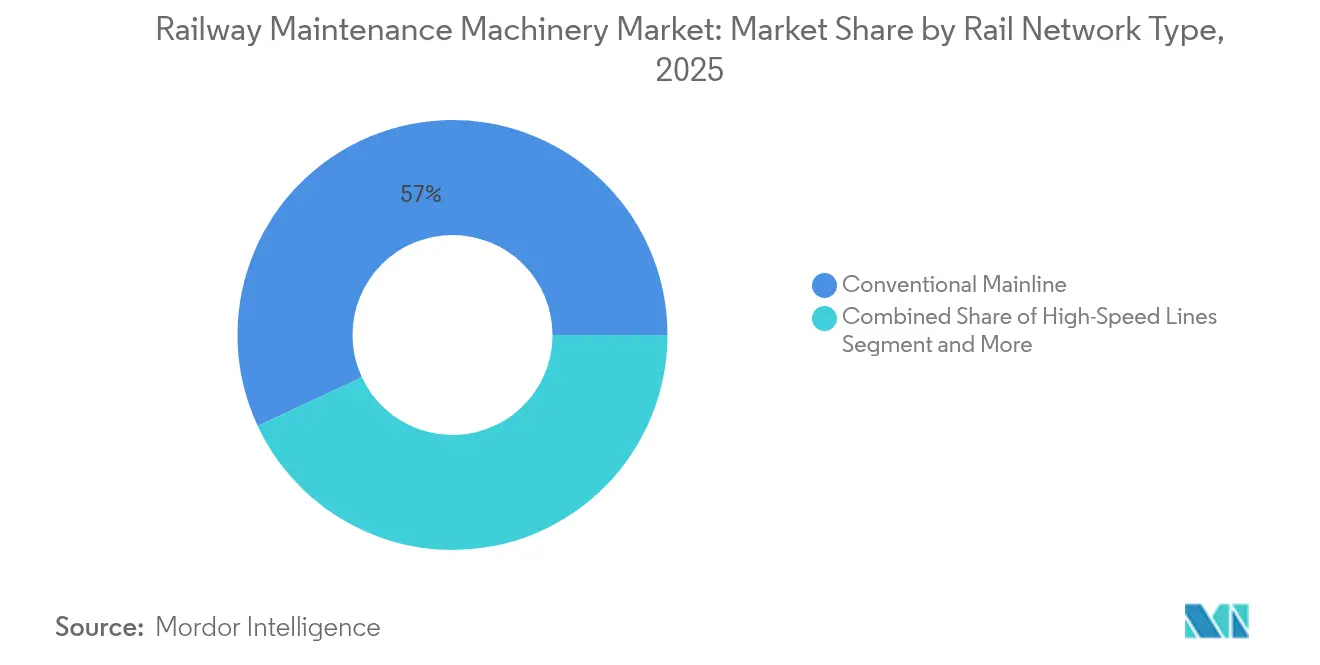

- Nach Schienennetztyp repräsentierten konventionelle Hauptstrecken im Jahr 2025 einen Anteil von 56,95 %; Hochgeschwindigkeitsstrecken sind das am schnellsten wachsende Segment mit einer CAGR von 6,47 % bis 2031.

- Nach Antriebsquelle behielten diesel-hydraulische Plattformen im Jahr 2025 einen Anteil von 65,60 %; Hybrid- und batterieelektrische Einheiten sollen im Prognosezeitraum mit einer CAGR von 5,87 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 38,20 % und führt die Wachstumsaussichten mit einer CAGR von 7,24 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Eisenbahnwartungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Robuste öffentliche Investitionsausgaben im Schienenbereich | +1.8% | Asiatisch-pazifischer Raum, Europa | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsbedingte Gleiserneuerungen | +1.2% | Global, konzentriert im asiatisch-pazifischen Raum und Europa | Langfristig (≥ 4 Jahre) |

| Alternde Bestandsinfrastruktur in Nordamerika | +0.9% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau dedizierter Güterkorridore | +0.7% | Global, Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Vom Erstausrüster garantierte Lebenszyklusserviceverträge | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Automatisierungsfähige Streckeninstandhaltungsflotten | +0.5% | Nordamerika und EU, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste öffentliche Investitionsausgaben im Schienen- und Infrastrukturbereich in Asien und Europa

Rekordhohe staatliche Ausgaben gestalten den Markt für Eisenbahnwartungsmaschinen neu. Die Europäische Union hat über 7 Milliarden EUR an Zuschüssen für 134 Verkehrsprojekte genehmigt, wobei 80 % für die Schieneninfrastruktur vorgesehen sind.[1]„CEF-Verkehr: Investitionspaket von 7 Milliarden EUR,” Europäische Kommission, europa.eu Deutschlands 500-Milliarden-EUR-Programm zur Schienenmodernisierung und Chinas Vorstoß in Richtung eines 50.000 km langen Hochgeschwindigkeitsnetzes treiben die anhaltende Nachfrage nach Stopfmaschinen, Schotterreinigern und integrierten Servicepaketen. Erstausrüster betten nun Analysen zur vorausschauenden Instandhaltung und Flottenleasing-Optionen ein, um mehrjährige Verträge zu gewinnen. Vietnams 67-Milliarden-USD-Hochgeschwindigkeitsstrecke Nord–Süd signalisiert neue regionale Nachfragenischen, während umfassende Arbeitskräftepläne mit dem Ziel von 338.000 Bahnbeschäftigten bis 2030 parallele Anforderungen an Trainingssimulatoren und Supportdienstleistungen schaffen.

Elektrifizierungsbedingte Gleiserneuerungen entlang von Hochgeschwindigkeitskorridoren

Globale Dekarbonisierungsbemühungen beschleunigen Elektrifizierungsprogramme wie die britische Regierungsinitiative „Network North” mit 1 Milliarde GBP und die Zuweisung von 66 Milliarden USD im US-amerikanischen Bipartisan Infrastructure Law. Elektrifizierte Strecken benötigen Maschinen, die für Fahrleitungsfreiräume und isoliertes Werkzeug konfiguriert sind, was einen Produktwandel hin zu höhenbeschränkten Stopfmaschinen und Schienenschleifmaschinen mit integrierten Messsensoren auslöst. Hochgeschwindigkeitskorridore erfordern strengere Toleranzen und Inspektionsintervalle; CRTS-I-Feste-Fahrbahn-Abschnitte in China haben nach 10 Jahren einen Rückgang der Druckfestigkeit von 22,4 % verzeichnet, was den Bedarf an nicht-invasiven Überwachungsplattformen verstärkt. Predictive-Maintenance-Software, die mit Streckenfahrzeugen verknüpft ist, gewinnt an Bedeutung, da Betreiber nahezu null ungeplante Ausfälle anstreben.

Alternde Bestandsinfrastruktur in Nordamerika erfordert Lebensverlängerungsüberholungen

Klasse-I-Eisenbahnen erhöhten ihre Budgets für die Streckeninstandhaltung auf 5,1 Milliarden USD im Jahr 2024, gegenüber 4,9 Milliarden USD im Jahr 2023.[2]„Kapitalinvestitionsplan 2024,” BNSF Railway, bnsf.com BNSF ersetzt 365 Meilen Schiene und 2,8 Millionen Schwellen, während Union Pacific 3,4 Milliarden USD für Infrastruktur- und Lokomotivaufrüstungen bereitstellt. Das Schienenschleifen kostet heute täglich 22.500–45.000 USD, was die Komplexität der Reprofilierung verschlissener Schienengeometrien unterstreicht. KI-gestützte Bildverarbeitungssysteme erfassen täglich 35 Millionen Radkontaktmessungen und speisen Analyseplattformen, die Stopf- und Planierungsaufgaben präziser einplanen. Diese digitalen Überlagerungen steigern die Nachfrage nach Geräten, die Echtzeit-Zustandsdaten streamen können.

Ausbau dedizierter Güterkorridore steigert den Instandhaltungsbedarf

Schwerlastgüterkorridore verursachen höhere Verschleißraten und fördern die Nachfrage nach Spezialschotterreinigern und Schienenfräsmaschinen. Das 3,4-Milliarden-CAD-Budget von Canadian National Railway für 2025 plant über 225 Meilen Schienenverlegung und mehrere Kapazitätsprojekte in Westkanada.[3]„Ausblick auf die Kapitalausgaben 2025,” Canadian National Railway, cn.ca Die EU beabsichtigt, den Schienengüterverkehr bis 2050 zu verdoppeln und finanziert Hafen-Schienen-Verbindungen wie den intermodalen Knotenpunkt Marseille. Von BNSF eingeführte drohnenbasierte automatisierte Bahnhofskontrollen erhöhen die Inspektionsgenauigkeit um 20 % und fördern die Beschaffung kompatibler autonomer Streckeninstandhaltungsflotten. Chinesisch finanzierte Güterlinien in Thailand und Vietnam erweitern diese Möglichkeiten in Südostasien und vergrößern die adressierbare Flotte für den Markt für Eisenbahnwartungsmaschinen weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für den Maschinenbetrieb | -0.6% | Nordamerika und EU, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatile Stahlpreise | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Schienennormen | -0.3% | Global, besonders ausgeprägt in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Stopfmaschinen und Schotterreiniger

Premium-Stopf- oder Schotterreinigungseinheiten mit GPS-Stabilisierung, automatischer Nivellierung und Hybridantrieb kosten mehrere Millionen Dollar und erfordern dedizierte Depots, Softwarelizenzen und Bedienertraining. Eisenbahnen in Schwellenmärkten sind häufig mit Währungsvolatilität und eingeschränktem Zugang zu langfristiger Finanzierung konfrontiert, was die Flottenmodernisierung verzögert. Hybrid- und batterieelektrische Aufrüstungen erhöhen die Listenpreise um 15–20 %, was ein Dilemma zwischen Nachhaltigkeitszielen und Budgetrealismus schafft. Leasingmodelle gewinnen an Bedeutung; GATX meldete eine Flottenauslastung von 99,3 % und Erneuerungsraten von über 80 %, was die Akzeptanz von Pay-per-Use-Modellen signalisiert, die Kapitalbarrieren senken.

Fachkräftemangel für den Betrieb fortschrittlicher Streckenfahrzeuge

Digitalfähige Flotten benötigen Personal, das mit GPS-Ausrichtung, automatisierten Steuerungen und Datenanalyse vertraut ist. Die Bootcamps von City & Guilds zeigen Vermittlungsquoten von 90 % in qualifizierte Schieneninstandhaltungsberufe, decken den Arbeitskräftebedarf jedoch noch nicht vollständig ab. Der Ruhestand erfahrener Stopfmaschinenbesatzungen verdichtet das institutionelle Wissen, während Hochgeschwindigkeitsnetze strengere Sicherheitszertifizierungen erfordern. Da die Ausrüstung zunehmend automatisiert wird, müssen Bediener Systemdiagnosen interpretieren, anstatt rein mechanische Aufgaben auszuführen, was das Grundkompetenzniveau anhebt und die Talentlücke vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Stopfmaschinen führen, Schleifanlagen beschleunigen

Stopfmaschinen erzielten im Jahr 2025 einen Umsatzanteil von 31,88 % und unterstreichen damit ihre unverzichtbare Rolle bei der Stabilisierung nach der Installation und der zyklischen Schotterinstandhaltung. Dieses Segment des Marktes für Eisenbahnwartungsmaschinen ist durch universelle Gleisgeometrieanforderungen in Güter-, Personen- und Stadtbahnnetzen verankert. Schienenschleif- und Frässysteme führen die Wachstumsliste mit einer CAGR von 6,29 % an, gestützt durch Lebensverlängerungsstrategien, die kostspielige Schienenerneuerungen aufschieben.

Die zunehmende Einführung von Durchlaufstopfmaschinen und Hochleistungskombinationsmaschinen verkürzt die Gleissperrfenster. Gleichzeitig veranschaulichen automatisierte Schleifzüge mit Multisensor-Inspektionspods die Konvergenz zwischen Materialabtrag und Zustandsbewertungsfunktionen. Erstausrüster fügen abonnementbasierte Software hinzu, die bordeigene Telemetrie in Instandhaltungsempfehlungen umwandelt, was die Bindungswirkung von Nachverkaufserlösströmen erhöht und den gesamten Markt für Eisenbahnwartungsmaschinen erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz des Schottergleises steht vor der Herausforderung durch die Feste Fahrbahn

Das Schottergleis entfiel im Jahr 2025 auf 51,25 % des Gesamtumsatzes und profitiert von einer umfangreichen installierten Basis konventioneller Strecken. Die Feste Fahrbahn hingegen wächst bis 2031 mit einer CAGR von 5,48 %, da Hochgeschwindigkeits- und Stadtbahnprojekte niedrigere Lebenszykluskosten und reduzierte Vibrationen anstreben. Das Wachstum der Festen Fahrbahn verändert die Geräteanforderungen: Stopfen verliert an Relevanz, während Präzisionsschienenschleifen, automatisierte Ultraschallinspektionen und Plattenhebevorrichtungen an Bedeutung gewinnen.

Chinas CRTS-I-Strecken verdeutlichen Vorteile und Instandhaltungskomplexitäten, wobei Rückgänge der Druckfestigkeit eine intensive Überwachung erfordern. Lebenszykluskosten-Modellierung leitet zunehmend die Beschaffung und drängt Betreiber zu Maschinen mit niedrigeren Gesamtbetriebskosten, wodurch der Markt für Eisenbahnwartungsmaschinen neu gestaltet wird.

Nach Vertriebskanal: Direktvertrieb der Erstausrüster dominiert inmitten des Händlerwachstums

Im Jahr 2025 kontrollierten die Direktverkäufe der Erstausrüster 72,95 % des Marktumsatzes, was den Bedarf an tiefem technischen Support und maßgeschneiderter Finanzierung für Anlagen im Millionenbereich widerspiegelt. Händlernetzwerke verzeichnen jedoch eine schnellere CAGR von 6,04 %, da regionale Akteure aufgearbeitete Bestände, lokalisierte Dienstleistungen und flexible Mietpläne anbieten.

Der Sechsjahres-Instandhaltungsvertrag von Progress Rail mit PT Kereta Indonesia veranschaulicht die Verbindung von Gerätelieferung und langfristigem Serviceumfang. Da Ausschreibungen zunehmend Lebenszyklusleistungsgarantien vorschreiben, werden lokale Händlerpräsenzen für die schnelle Teilelieferung und den Ferndiagnosesupport entscheidend, was die Verlagerung hin zu hybriden Direkt-plus-Händler-Modellen im Markt für Eisenbahnwartungsmaschinen verstärkt.

Nach Schienennetztyp: Konventionelle Hauptstrecken führen, während Hochgeschwindigkeitssegmente aufholen

Konventionelle Hauptstrecken erzielten im Jahr 2025 56,95 % des Umsatzes und spiegeln die weit verbreitete Güter- und Mischverkehrsinfrastruktur wider. Hochgeschwindigkeitskorridore verzeichnen jedoch eine CAGR von 6,47 %, angetrieben durch Chinas Netzausbau, Europas TEN-T-Ausbauprogramme und Leuchtturmprojekte in Schwellenmärkten. Hochgeschwindigkeitsstrecken erfordern engere Ausrichtungstoleranzen, automatisierte Feste-Fahrbahn-Inspektion und ETCS-kompatible Ausrüstung.

Stadtbahnen setzen auf kompakte, geräuscharme Maschinen, während Schwerlastgüterstrecken robuste Schotter- und Schleifanlagen benötigen, die höhere Achslasten aufnehmen können. Diese Vielfalt verbreitert die adressierbare Nachfrage und drängt Lieferanten zur Entwicklung konfigurierbarer Plattformen, die mehrere Einsatzzyklen innerhalb des breiteren Marktes für Eisenbahnwartungsmaschinen abdecken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsquelle: Dominanz der Diesel-Hydraulik durch Hybridinnovation herausgefordert

Diesel-hydraulische Einheiten behalten einen Anteil von 65,60 % und werden für ihre Reichweite, Betankungsgeschwindigkeit und das etablierte Instandhaltungs-Know-how geschätzt. Dennoch wachsen Hybrid- und batterieelektrische Varianten mit einer CAGR von 5,87 %, da Betreiber Emissionsreduktionsziele anstreben. Das Hybridlokomotivenversuchsprojekt von Canadian National Railway zielt auf 50 % Kraftstoffeinsparungen, während Wabtecs R255-Hybrid-Arbeitslokomotive nach achtstündiger Genehmigung für emissionsfreien Betrieb nun die Instandhaltung der New Yorker U-Bahn übernimmt.

Betreiber wägen Aufpreise gegen künftige CO2-Preisrisiken und Lärmschutzauflagen in städtischen Tunneln ab. Diesel-elektrische Hybride bieten einen Zwischenschritt, der die Vertrautheit bewahrt und gleichzeitig regeneratives Bremsen ermöglicht, und neigen den Markt für Eisenbahnwartungsmaschinen allmählich in Richtung kohlenstoffärmerer Alternativen.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte im Jahr 2025 38,20 % des Marktes für Eisenbahnwartungsmaschinen und expandiert bis 2031 mit einer CAGR von 7,24 %, angetrieben durch Rekordausgaben für Infrastruktur in China und Indien. China plant, im Jahr 2025 3.800 km neue Hochgeschwindigkeitsstrecken auf dem Weg zu einem Netzwerkziel von 50.000 km hinzuzufügen. Indiens 30-Milliarden-USD-Eisenbahnbudget unterstützt die landesweite Elektrifizierung und die Einführung von 4.000 Vande-Bharat-Triebzügen. Die städtische Schienenstreckenlänge in 59 chinesischen Städten erreichte im Jahr 2024 11.123,65 km und schafft eine beträchtliche installierte Basis, die stadtbahnspezifische Stopfmaschinen und Schienenschleifausrüstung benötigt.

Europa bleibt ein reifer, aber investitionsintensiver Markt, gestützt durch das 7-Milliarden-EUR-Förderpaket der Europäischen Union, das 80 % der Mittel für die Schienenmodernisierung vorsieht. Deutschlands 500-Milliarden-EUR-Schienenprogramm betont digitale Signaltechnik und Hochleistungsstopfflotten, die enge Gleissperrfenster einhalten können. Das Vereinigte Königreich leitet 1 Milliarde GBP über Network North, um die Elektrifizierung und damit verbundene Gleiserneuerungsarbeiten zu beschleunigen. Technische Spezifikationen für die Interoperabilität standardisieren Geräteschnittstellen und ermöglichen es Erstausrüstern, modulare Maschinen grenzüberschreitend ohne umfangreiche Neuentwicklung zu vermarkten.

Nordamerika ist ein erneuerungsgetriebener Markt, da die Infrastruktur aus der Mitte des 20. Jahrhunderts das Ende ihrer Lebensdauer erreicht. BNSFs 3,92-Milliarden-USD-Plan umfasst den Ersatz von 365 Meilen Schiene und 2,8 Millionen Schwellen, während Union Pacific 3,4 Milliarden USD für Geometriekorrekturen und Lokomotivüberholungen bereitstellt. Mexiko und Kanada bauen Kapazitäten entlang von Hafen-Energie-Korridoren aus und steigern die Aufträge für Schwerlastschotterreiniger und automatisierte Inspektionsdrohnen. In Südamerika lösen Brasiliens Ferrogrão und Argentiniens Belgrano-Aufrüstungen Nischennachfrage aus, während GCC-Eisenbahnen wüstenresistente Hydraulik und Sandfiltrationssätze für extreme Klimabedingungen spezifizieren.

Wettbewerbslandschaft

Der Markt für Eisenbahnwartungsmaschinen ist mäßig fragmentiert, wobei europäische Platzhirsche und schnell wachsende asiatische Unternehmen in Bezug auf Technologietiefe und Servicereichweite konkurrieren. Plasser & Theurer nutzt über 70 Jahre Know-how und über 10.000 Patente, um seinen Anteil bei Stopfmaschinen und Hochleistungsgleiserneuerungszügen zu verteidigen. CRCC High-Tech Equipment nutzt Chinas umfangreichen Inlandsbedarf, um Exportverkäufe in Asien, Afrika und Südamerika auszubauen. Loram Maintenance of Way bündelt Schienenschleifhardware mit proprietären Analysen und positioniert sich als End-to-End-Schienengesundheitspartner für Klasse-I-Betreiber.

Die strategische Konsolidierung nimmt Fahrt auf, da Lieferanten nach Skalierung und komplementären Technologien suchen. Wabtec zahlte 960 Millionen USD für Dellner Couplers und fügte damit 100.000 installierte Kupplungseinheiten und einen prognostizierten Umsatz von 250 Millionen USD im Jahr 2025 zu seinem Personenbahnportfolio hinzu. EQT Infrastructure VI vereinbarte die Übernahme von Eagle Railcar Services und gewann damit 13 US-Reparaturstandorte und rund 1.500 Mitarbeiter, um die Instandhaltungskapazitäten für Schienenfahrzeuge zu stärken. Diese Transaktionen spiegeln frühere Schritte von Progress Rail und Alstom wider, Serviceverträge zu sichern, die vorhersehbare Cashflows bieten und das Kundenbindung über den gesamten Gerätelebenszyklus hinweg vertiefen.

Die Technologieintegration trennt nun Marktführer von Nachfolgern. Erstausrüster integrieren KI-gestützte Zustandsüberwachung, autonome Stopfsteuerungen und Hybridantriebsstränge, um messbare Kraftstoff- und Arbeitseinsparungen zu erzielen. Alstom berichtet von einer Erneuerungsrate von 95 % bei Betriebs- und Instandhaltungsvereinbarungen, was die Bindungswirkung serviceorientierter Modelle unterstreicht. Hohe Zertifizierungsbarrieren, komplexe mechanisch-hydraulische Integration und der Bedarf an 24/7-Teilelogistik halten neue Marktteilnehmer fern, während Nischeninnovatoren häufig mit großen Marken für die Vertriebsreichweite kooperieren. Da die fünf größten Lieferanten zusammen fast 55 % Marktanteil halten, bleibt die Wettbewerbsintensität hoch, wird jedoch durch fortlaufende Spezialisierung und digitale Serviceerweiterung im Markt für Eisenbahnwartungsmaschinen ausgeglichen.

Branchenführer im Markt für Eisenbahnwartungsmaschinen

Plasser & Theurer Export von Bahnbaumaschinen Gesellschaft m. b. H.

China Railway Construction Corporation Limited

MATISA MATÉRIEL INDUSTRIEL S.A.

Loram Maintenance of Way

Enviri (Harsco Rail/Progress Rail)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: EQT Infrastructure VI vereinbarte die Übernahme von Eagle Railcar Services und fügte damit 13 US-Reparaturstandorte und 1.500 Mitarbeiter zu seinem Schienendienstleistungsportfolio hinzu.

- März 2025: Wabtec Corporation schloss den Kauf von Dellner Couplers für 960 Millionen USD ab und erweiterte damit seine installierte Basis auf 100.000 Kupplungen weltweit mit einem Umsatzziel von 250 Millionen USD im Jahr 2025.

- Januar 2025: Canadian National Railway startete ein Hybridlokomotivenversuchsprojekt mit mittlerer Leistung mit Knoxville Locomotive Works, das einen 2,4-MWh-Batterie-Diesel-Stack mit dem Ziel von 50 % Kraftstoffeinsparungen umfasst.

- Januar 2025: Wabtecs R255-Hybrid-Batterie-Diesel-Arbeitslokomotive erhielt die Genehmigung der New York MTA für die U-Bahn-Instandhaltung und bietet bis zu acht Stunden emissionsfreien Betrieb.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie misst den Umsatz aus fabrikneuen Streckenfahrzeugen, Stopfmaschinen, Schotterreinigern, Schienenschleifmaschinen, Gleisverlegungssystemen und Diagnosefahrzeugen, die konventionelle, Hochgeschwindigkeits- und städtische Schienenstrecken betriebsfähig halten. Die Zahlen erscheinen in USD für 2019–2030.

Ausschluss aus dem Umfang: Aufgearbeitete Einheiten, reine Softwarelösungen, Serviceverträge und Ersatzteile liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Maschinentyp

- Stopfmaschinen

- Schotterreiniger

- Schienenschleif- und Frässysteme

- Stabilisierungs- und Richtungsausrüstung

- Schienenhandhabungs- und Erneuerungszüge

- Oberflächen- und Vegetationskontrollmaschinen

- Nach Anwendung

- Schottergleis

- Schotterlosgleis (Feste Fahrbahn)

- Nach Vertriebskanal

- Erstausrüster

- Händler / Dealer

- Nach Schienennetztyp

- Konventionelle Hauptstrecke

- Hochgeschwindigkeitsstrecken

- Stadtbahn / Metro

- Schwerlastgüterverkehr

- Nach Antriebsquelle

- Diesel-Hydraulik

- Diesel-Elektrisch

- Hybrid / Batterieelektrisch

- Elektrisch

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Instandhaltungsplaner bei staatlichen Eisenbahnen, Einkäufer bei asiatisch-pazifischen und europäischen Stadtbahnen sowie Produktmanager bei führenden Erstausrüstern. Die Gespräche klärten aktuelle Investitionsausgaben-Pipelines, die Einführung von Hybridantrieben und typische Maschinenlebensdauern und verfeinerten die in unsere Größenschätzung eingeflossenen Annahmen.

Sekundärforschung

Wir haben Basisdaten aus dem Internationalen Eisenbahnverband, den Schieneninfrastrukturtabellen der Weltbank, der Eisenbahnagentur der Europäischen Union und der US-amerikanischen Bundesbehörde für Eisenbahnen bezogen. Ausschreibungsprotokolle auf Volza, Patentanzahlen über Questel und Erstausrüster-Einreichungen enthüllten Versandmengen und Preiskorridore, während Dow Jones Factiva-Nachrichten jüngste Flottenbestellungen bestätigten. Diese Quellen veranschaulichen die umfassendere Sekundärrecherche, die unser Modell untermauert.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit installierten Streckenkilometern und standardmäßigen Instandhaltungsausgaben pro Kilometer und passt dann für Elektrifizierungsanteil, Achslastintensität und Erneuerungsrückstand an. Bottom-up-Stichprobenprüfungen, Erstausrüster-Versandaufzeichnungen und Stichproben-Durchschnittspreis-mal-Volumen-Schätzungen kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen gehören jährliche Streckenzugänge, Maschinenlebenszyklen, nationale Eisenbahnbudgets, Hybridpenetration und Stopfzyklusfrequenz. Multivariate Regression, unter Politik- und Kostenszenarien einem Stresstest unterzogen, projiziert Werte bis 2030; etwaige Datenlücken werden mit konservativen Bandbreiten gefüllt, die während Expertengesprächen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Analysten Varianzprüfungen gegen Ausschreibungsvergaben und Importstatistiken unterzogen. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Anpassungen für wesentliche Ereignisse, und eine abschließende Analystenprüfung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Basislinie für Eisenbahnwartungsmaschinen Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen häufig ab, weil einige Unternehmen Serviceerlöse mit Neugeräteverkäufen vermischen, veraltete Wechselkurse verwenden oder sehr kurze Ersatzzyklen annehmen.

Mordor Intelligence beschränkt den Umfang auf fabrikneue Maschinen, wendet in Expertengesprächen 2025 validierte Konsenslebensdauern an und aktualisiert Wechselkurse bei jeder Aktualisierung, was eine ausgewogene, transparente Basislinie liefert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 4,53 Mrd. USD (2025) | ||

| 5,30 Mrd. USD (2023) | Globale Unternehmensberatung A | Umfasst aufgearbeitete Einheiten und Nachrüstungsdienstleistungen, älteres Basisjahr |

| 4,31 Mrd. USD (2023) | Branchenjournal B | Verwendet einheitlichen Durchschnittspreis weltweit, begrenzte Primärvalidierung |

Der Vergleich verdeutlicht, wie Mordor Intelligence seine Zahlen auf klaren Umfangsentscheidungen, aktuellen Variablen und wiederholbaren Schritten gründet und Entscheidungsträgern eine verlässliche Zahl liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Eisenbahnwartungsmaschinen?

Der Markt wird im Jahr 2026 auf 4,77 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,41 % auf 6,21 Milliarden USD wachsen.

Welche Region zeigt das schnellste Wachstum?

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,24 % bis 2031, angetrieben durch Chinas Hochgeschwindigkeitsausbau und Indiens 30-Milliarden-USD-Modernisierungsbudget.

Welches Maschinensegment wächst am schnellsten?

Schienenschleif- und Frässysteme verzeichnen die höchste CAGR von 6,29 % und spiegeln eine strategische Verlagerung hin zu Praktiken der Schienenleben-Verlängerung wider.

Wie beeinflussen Nachhaltigkeitsziele die Gerätewahl?

Hybrid- und batterieelektrische Antriebsstränge gewinnen an Bedeutung und wachsen mit einer CAGR von 5,87 %, da Betreiber Emissionen reduzieren und Betriebskosten senken wollen.

Warum werden Lebenszyklusserviceverträge in Ausschreibungen immer häufiger?

Betreiber suchen garantierte Leistung, vorhersehbare Kosten und integrierte Analysen; Erstausrüster bündeln Dienstleistungen, um langfristige Einnahmen und Kundenbindung zu sichern.

Was ist das größte Hemmnis für neue Käufer?

Hohe Anschaffungskosten für fortschrittliche Stopfmaschinen und Schotterreiniger bleiben eine Barriere, obwohl Leasing- und Mietmodelle dazu beitragen, Kapitalhürden zu mindern.

Seite zuletzt aktualisiert am: