Globale Marktgröße und Marktanteil für die Behandlung von Hodgkin-Lymphom

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

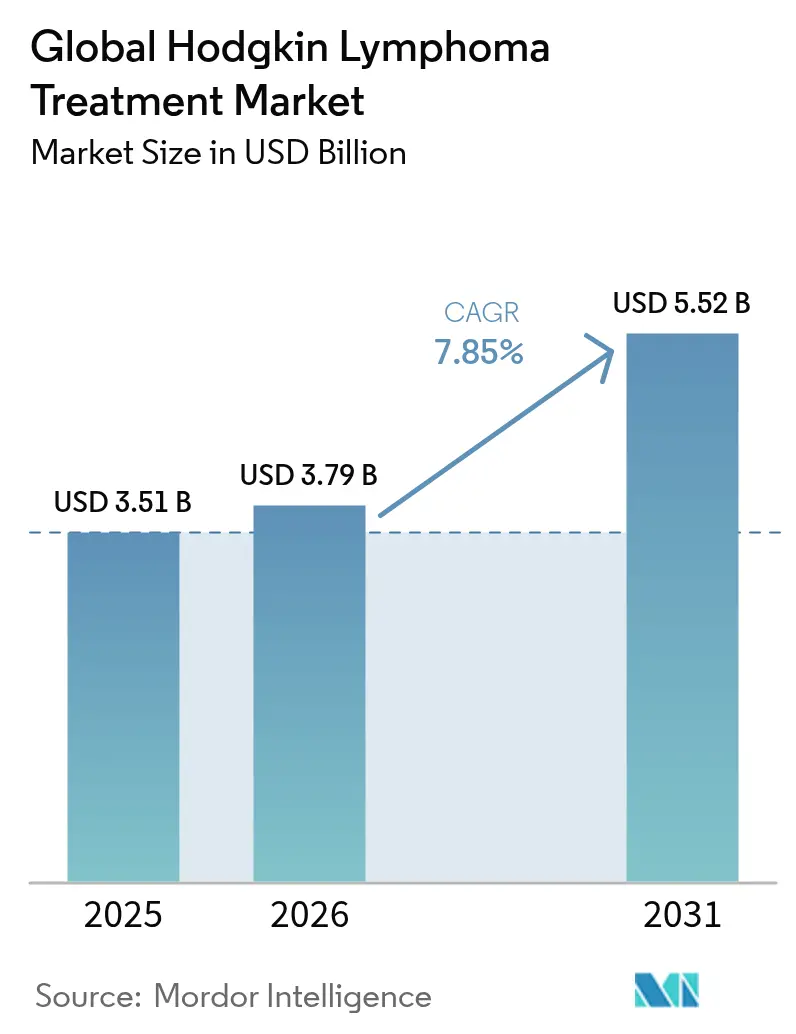

| Marktgröße (2026) | 3.79 Milliarden US-Dollar |

| Marktgröße (2031) | 5.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für die Behandlung von Hodgkin-Lymphom von Mordor Intelligence

Die Marktgröße für die Behandlung von Hodgkin-Lymphom wurde im Jahr 2025 auf 3,51 Milliarden USD geschätzt und wird voraussichtlich von 3,79 Milliarden USD im Jahr 2026 auf 5,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,85 % während des Prognosezeitraums (2026–2031). Diese robuste Expansion spiegelt die rasche Verbreitung von Checkpoint-Inhibitoren, Antikörper-Wirkstoff-Konjugaten und CAR-T-Therapien wider, die gemeinsam den Behandlungsstandard über Stadien und Regionen hinweg neu definieren. Der Markt für die Behandlung von Hodgkin-Lymphom profitiert zudem von Präzisionsdiagnostika wie PET-adaptiven Protokollen und der Überwachung mittels Flüssigbiopsie, die die Krankheitsstratifizierung verbessern und eine frühere Intervention unterstützen. Kapazitätserweiterungen im Wert von 3,5 Milliarden USD durch globale und asiatische Auftragsfertigungsunternehmen mildern aktuelle Versorgungsengpässe bei ADC-Linker-Nutzlasten, während 15 FDA-Zulassungen seit Anfang 2024 die Markteinführungszyklen verkürzen und die Arzneimittelverfügbarkeit verbessern. Parallele regulatorische Anreize, insbesondere Durchbruchstherapie- und Orphan-Drug-Designierungen, senken die Evidenzschwellen für bedingte Zulassungen und ermöglichen es Unternehmen, F&E-Kosten schneller zu amortisieren, was die Attraktivität des Marktes für die Behandlung von Hodgkin-Lymphom sowohl für etablierte Akteure als auch für Neueinsteiger stärkt.

Wichtigste Erkenntnisse des Berichts

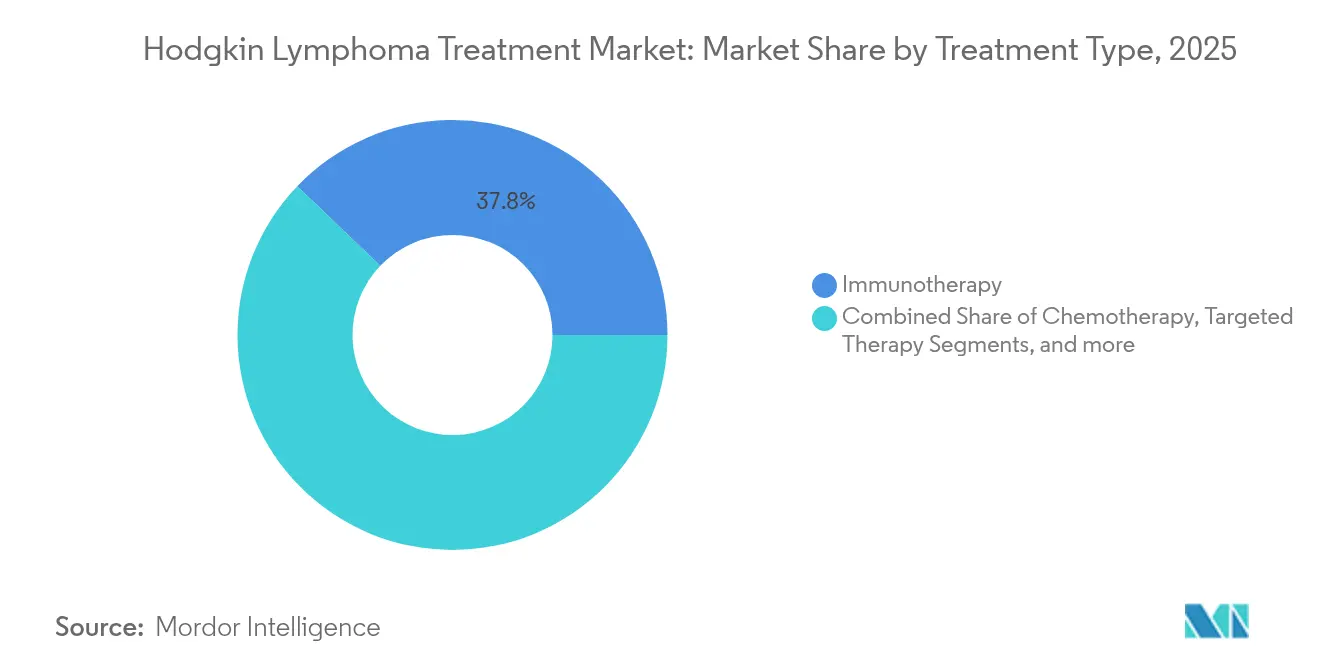

- Nach Behandlungsart hielt die Immuntherapie im Jahr 2025 einen Marktanteil von 37,84 % am Markt für die Behandlung von Hodgkin-Lymphom; die zielgerichtete Therapie ist bis 2031 auf eine CAGR von 8,47 % ausgerichtet.

- Nach Krankheitsstadium entfiel auf das fortgeschrittene Stadium (III–IV) im Jahr 2025 ein Umsatzanteil von 45,12 % an der Marktgröße für die Behandlung von Hodgkin-Lymphom, mit einer prognostizierten CAGR von 8,35 % bis 2031.

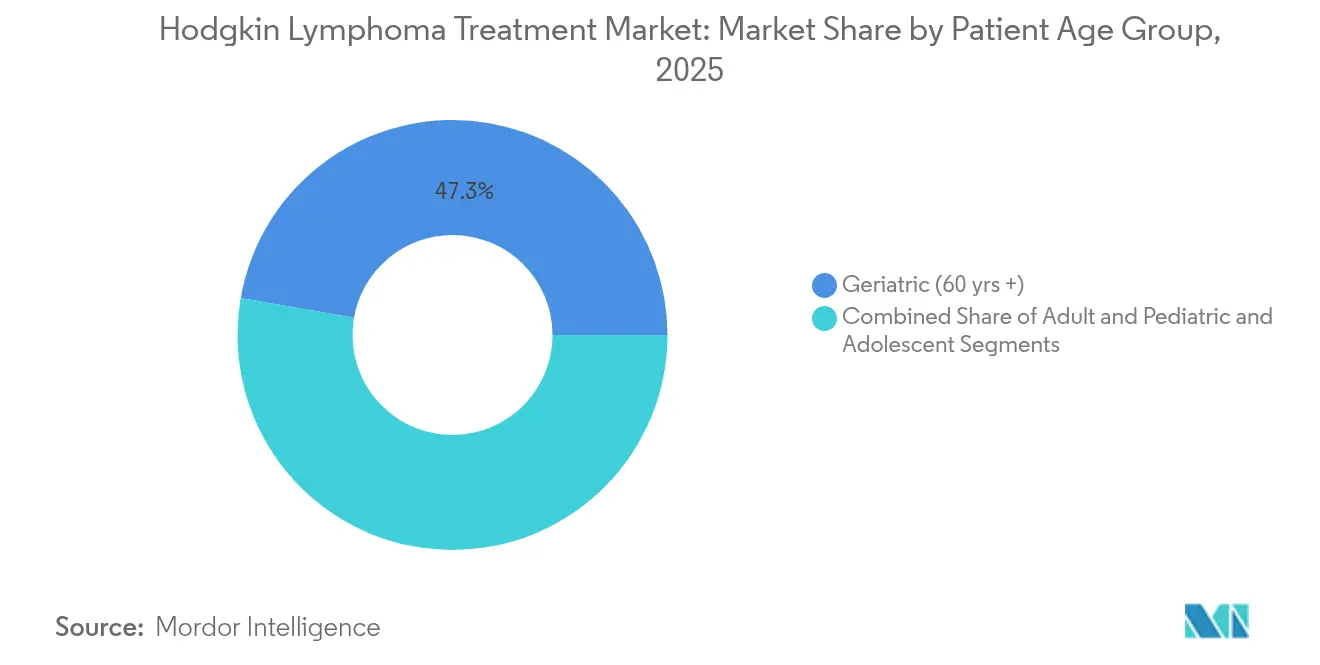

- Nach Patientenaltersgruppe entfiel auf die geriatrische Kohorte (60+ Jahre) im Jahr 2025 ein Marktanteil von 47,25 % am Markt für die Behandlung von Hodgkin-Lymphom, während Erwachsene (20–59 Jahre) mit einer CAGR von 8,38 % das schnellste Wachstum verzeichnen.

- Nach Verabreichungsweg dominierte die intravenöse Verabreichung im Jahr 2025 mit einem Anteil von 50,66 % an der Marktgröße für die Behandlung von Hodgkin-Lymphom und führt weiterhin mit einer CAGR von 8,22 %.

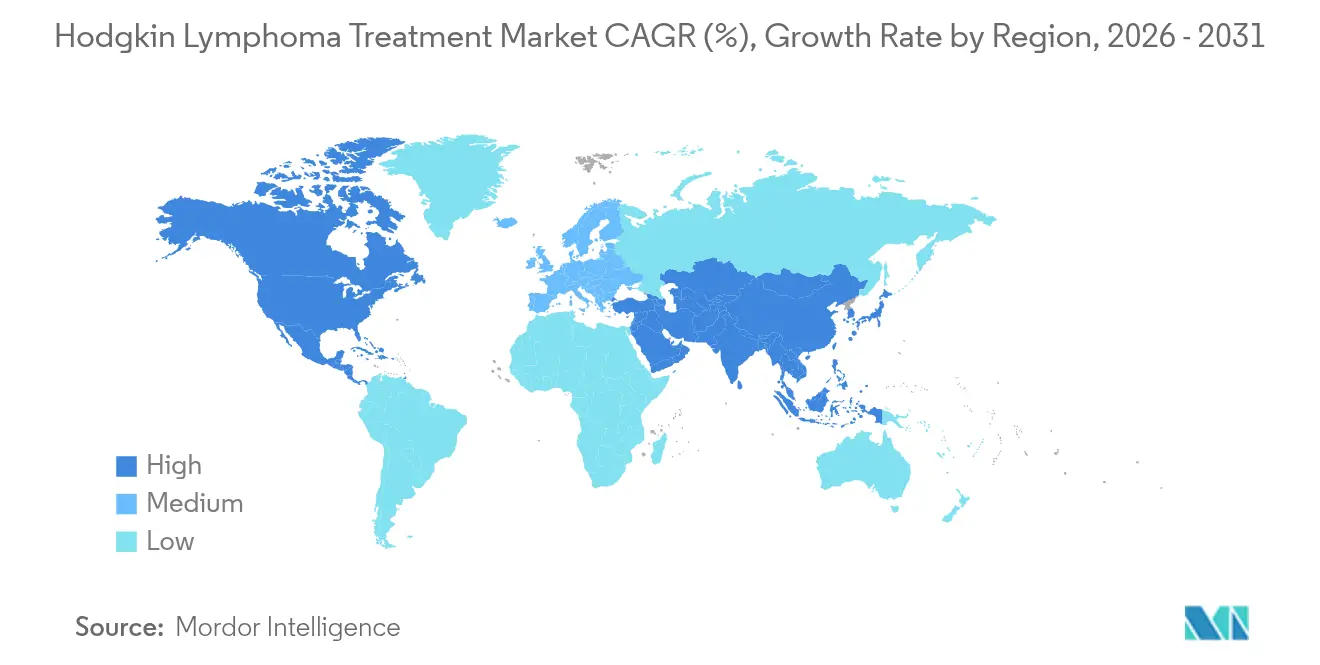

- Nach Geografie trug Nordamerika im Jahr 2025 einen Umsatzanteil von 39,88 % bei; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,62 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung von Hodgkin-Lymphom

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Krankheitslast und Verbesserungen der Überlebensrate | +1.8% | Nordamerika, Europa, expandierende städtische Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Aufklärungsinitiativen für die Öffentlichkeit und Kliniker | +1.2% | Asien-Pazifik als Kernregion mit Ausstrahlungseffekten auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| PET-adaptive Therapieschemata beschleunigen die Einführung neuartiger Arzneimittel | +1.5% | Nordamerika und EU mit Durchdringung in städtische Gebiete des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Umstieg auf Checkpoint-Inhibitoren mit fester Dosierung zur subkutanen Verabreichung | +1.4% | Frühe Einführung in Nordamerika, Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Anreize durch Orphan-Drug- und beschleunigte Zulassungsverfahren | +1.1% | Regulatorische Rahmenbedingungen in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Pathologie und Flüssigbiopsien | +0.9% | USA, EU, Japan und Pilotprogramme in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Krankheitslast und Verbesserungen der Überlebensrate

Eine wachsende Inzidenzkurve, insbesondere in alternden Gesellschaften, vergrößert den Patientenpool und erzeugt wiederkehrende Therapienachfrage, da die Rückfallraten zwischen 30 % und 40 % liegen. Das Fünf-Jahres-Überleben bei Erkrankungen im Frühstadium übersteigt mittlerweile 90 %, doch längere Lebenserwartungen bedeuten, dass viele Überlebende über Jahrzehnte hinweg mehrere Therapielinien benötigen. Zielgerichtete Wirkstoffe und Checkpoint-Inhibitoren mit günstigen Verträglichkeitsprofilen werden zunehmend für ältere Patienten gewählt, die eine intensive Chemotherapie nicht vertragen. Infolgedessen gewinnt der Markt für die Behandlung von Hodgkin-Lymphom einen demografischen Vorteil, der die langfristige Umsatzsichtbarkeit stärkt.

PET-adaptive Therapieschemata beschleunigen die Einführung neuartiger Arzneimittel

Interim-PET-Scans steuern die Therapieintensivierung oder -deeskalation in Echtzeit und treiben die schnellere Integration neuartiger Wirkstoffe voran. Die Phase-III-Studie S1826 zeigte, dass Nivolumab-AVD ein progressionsfreies Zwei-Jahres-Überleben von 92 % gegenüber 83 % für Brentuximab-Vedotin-AVD erzielte, was die Erstlinienstandards neu gestaltet. PET-adaptive Protokolle unterstützen eine präzisere Arzneimittelauswahl, insbesondere zugunsten von Wirkstoffen, die rasche metabolische Reaktionen hervorrufen. Parallel dazu verbessert die KI-gestützte Bildanalyse die diagnostische Genauigkeit und beschleunigt die Einführung von Präzisionstherapieschemata im Markt für die Behandlung von Hodgkin-Lymphom weiter.

Umstieg auf Checkpoint-Inhibitoren mit fester Dosierung zur subkutanen Verabreichung ermöglicht ambulante Therapie

Die FDA-Zulassung von subkutanem Nivolumab (Opdivo Qvantig) im Dezember 2024 bestätigte nicht-unterlegene Pharmakokinetik und weniger schwerwiegende unerwünschte Ereignisse im Vergleich zur intravenösen Dosierung. Die ambulante Verabreichung verkürzt die Behandlungszeit von Stunden auf Minuten und erweitert den Zugang über tertiäre Zentren hinaus, was dazu beiträgt, Kapazitätsengpässe bei CAR-T zu mildern. Subkutane Formulierungen eliminieren zudem gewichtsbasierte Berechnungen und reduzieren den Pflegeaufwand erheblich, was einen starken Anreiz zur Verbesserung der Arbeitsabläufe in onkologischen Praxen darstellt.

KI-gestützte Pathologie und Flüssigbiopsien zur Steuerung personalisierter Therapieschemata

Modelle des maschinellen Lernens erreichen mittlerweile Klassifikationsgenauigkeiten von bis zu 100 % für die Histologie des Hodgkin-Lymphoms, während die Sensitivität der Flüssigbiopsie für den Nachweis zirkulierender Tumor-DNA bis zu 95 % beträgt. Frühe molekulare Ansprechsignale ermöglichen dynamische Behandlungsanpassungen, die unnötige Toxizität reduzieren und kostenintensive Arzneimittel auf Patienten lenken, die am wahrscheinlichsten davon profitieren. Gemeinsam treiben diese Instrumente den Markt für die Behandlung von Hodgkin-Lymphom in Richtung einer vollständig personalisierten Versorgung voran.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Behandlungsbedingte Langzeittoxizitäten | -1.8% | Global, höchste Bedenken bei pädiatrischen Kohorten | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbehandlungskosten und Erstattungshürden | -1.7% | Schwellenmärkte, ländliche Gebiete in Hocheinkommensländern | Mittelfristig (2–4 Jahre) |

| Fertigungsengpässe bei ADC und Linker-Engpässe | -1.3% | Global, ausgeprägt in versorgungsabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Ungleicher Zugang zu PET oder Biomarkern | -1.1% | Niedrigeinkommensregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Behandlungsbedingte Langzeittoxizitäten

Sekundäre Malignome und kardiovaskuläre Ereignisse im Zusammenhang mit älteren Therapieschemata schränken den Einsatz aggressiver Therapien ein, insbesondere bei jüngeren Patienten, deren projizierte Überlebensdauer fünf Jahrzehnte übersteigt. Checkpoint-Inhibitoren verursachen immunbedingte unerwünschte Ereignisse, die häufig eine längere Immunsuppression erfordern, während CAR-T-Verfahren Neurotoxizitäts- und Zytokin-Freisetzungsrisiken mit sich bringen. Solche Toxizitäten zwingen Kliniker dazu, Heilungsraten gegen qualitätsbereinigte Lebensjahre abzuwägen, was die Einführung in bestimmten Untergruppen dämpft und das Wachstum des Marktes für die Behandlung von Hodgkin-Lymphom mäßigt.

Hohe Gesamtbehandlungskosten und Erstattungshürden

Da CAR-T-Behandlungen 500.000 USD pro Patient übersteigen, fordern Kostenträger zunehmend wertbasierte Verträge und Daten aus der realen Welt, was eine breite Erstattung in kostensensiblen Regionen verlangsamt. Derzeit sind in den Vereinigten Staaten nur 311 akkreditierte CAR-T-Zentren in Betrieb, was die infrastrukturellen und finanziellen Barrieren verdeutlicht, die eine weitverbreitete Einführung einschränken. Solche wirtschaftlichen Reibungspunkte schränken den Zugang ein und dämpfen die kurzfristige Umsatzexpansion, bis Fertigungsskaleneffizienzen und Finanzierungsmodelle sich weiterentwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Immuntherapie treibt die Erstlinieneinführung voran

Die Immuntherapie erfasste im Jahr 2025 einen Marktanteil von 37,84 % am Markt für die Behandlung von Hodgkin-Lymphom und bleibt dank Checkpoint-Inhibitoren, die hohe Ansprechraten mit günstiger Verträglichkeit verbinden, die dominierende Modalität. Ein progressionsfreies Zwei-Jahres-Überleben von 92 % für Nivolumab-AVD positioniert die Immuntherapie als Grundlage für künftige Kombinationsstrategien. Die Chemotherapie bildet weiterhin die Basis vieler Erstlinientherapieschemata, doch ihre Wachstumsrate liegt hinter zielgerichteten und zellulären Ansätzen zurück. Die dem Markt für die Behandlung von Hodgkin-Lymphom zugeschriebene Marktgröße für zielgerichtete Therapie wird mit einer CAGR von 8,47 % wachsen, da Antikörper-Wirkstoff-Konjugate wie Brentuximab-Vedotin und Konjugate der nächsten Generation gegen CD30 in frühere Therapielinien vordringen. Die Strahlentherapie wächst moderat, da PET-adaptierte Protokolle die Bestrahlungsfelder verkleinern, während die autologe Stammzelltransplantation eine Nische bei stark refraktären Fällen beibehält. Neue CAR-T-Konstrukte (HSP-CAR30) belegen den wachsenden Immuntherapie-Werkzeugkasten und erzielen bei stark vorbehandelten Patienten eine vollständige Remission in 50 % der Fälle.

Eine zweite Innovationswelle entfaltet sich rund um subkutane und Festdosis-Formulierungen, die die Behandlungszeit drastisch verkürzen und den Patientenkomfort verbessern. Der Markt für die Behandlung von Hodgkin-Lymphom wird daher voraussichtlich eine zunehmende Therapieschemata-Vielfalt aufweisen, mit optimierten Kombinationen, die auf genetische Marker, Alterskohorten und Toxizitätstoleranzen zugeschnitten sind. Daten aus der realen Welt werden bei der Verfeinerung von Sequenzierungsentscheidungen eine wachsende Rolle spielen, da Kostenträger klare Überlebens- und Lebensqualitätsgewinne fordern, bevor sie Arzneimittel mit hohen Listenpreisen genehmigen.

Nach Krankheitsstadium: Fortgeschrittene Fälle treiben das Umsatzwachstum voran

Das fortgeschrittene Krankheitsstadium hielt im Jahr 2025 einen Anteil von 45,12 % an der Marktgröße für die Behandlung von Hodgkin-Lymphom und wird voraussichtlich mit einer CAGR von 8,35 % wachsen, da neuartige Modalitäten komplexe Tumorbiologie adressieren. Fortgeschrittene Fälle erfordern häufig Mehrwirkstoff-Therapieschemata, die Premiumpreise erzielen und das Umsatzwachstum der Hersteller stärken. Erkrankungen im Frühstadium profitieren von Deeskalationsinitiativen, die darauf abzielen, Spättoxizitäten zu minimieren, ohne die Heilungsraten zu beeinträchtigen, was das Umsatzpotenzial geringfügig dämpft. Rezidivierte oder refraktäre Erkrankungen erzeugen weiterhin überproportionalen Wert, da Patienten aufeinanderfolgende Linien zunehmend spezialisierter Therapien durchlaufen, jede mit höheren Kosten pro Behandlung.

Die stadienspezifische Personalisierung gewinnt mit PET-gesteuerter Eskalation und der Überwachung zirkulierender Tumor-DNA an Dynamik. Diese Technologien helfen Klinikern, Resterkrankungen frühzeitig zu identifizieren, was rechtzeitige Wechsel zu Wirkstoffen der nächsten Linie ermöglicht und die Gesamtergebnisse verbessert. Folglich verzeichnet der Markt für die Behandlung von Hodgkin-Lymphom eine stetige Nachfrage über alle Krankheitsstadien hinweg, wobei fortgeschrittene Fälle der primäre Motor des absoluten Dollarwachstums bleiben.

Nach Patientenaltersgruppe: Erwachsene treiben das inkrementelle Volumen, Geriatriker dominieren den Wert

Geriatrische Patienten (60+ Jahre) repräsentieren im Jahr 2025 47,25 % des Marktanteils für die Behandlung von Hodgkin-Lymphom, was die demografische Alterung und die verbesserte diagnostische Reichweite widerspiegelt. Erwachsene im Alter von 20–59 Jahren verzeichnen jedoch das schnellste inkrementelle Wachstum mit einer CAGR von 8,38 %, unterstützt durch Früherkennungsprogramme und Überlebensgewinne, die die Behandlungshorizonte verlängern. Pädiatrische und jugendliche Segmente bleiben klinisch bedeutsam, sind aber kommerziell bescheiden aufgrund kleinerer Kohorten und Dosisanpassungen, die die Arzneimittelmengen reduzieren.

Altersgerechte Therapieschemata werden zur Standardpraxis. Ältere Patienten erhalten häufig Checkpoint-Inhibitoren oder zielgerichtete Wirkstoffe mit geringerer Toxizitätsbelastung, während jüngere Erwachsene möglicherweise eine Kombination aus Chemotherapie und Immuntherapie vertragen, was zu höheren Heilungswahrscheinlichkeiten führt. Die wachsende Basis erwachsener Überlebender wird weiterhin chronische Überwachung und potenzielle Wiederbehandlung erfordern, was die langfristige Umsatzsichtbarkeit des Marktes für die Behandlung von Hodgkin-Lymphom stärkt.

Nach Verabreichungsweg: Intravenöse Verabreichung behält Kernposition, subkutane Verabreichung steigt auf

Die intravenöse Verabreichung entfiel im Jahr 2025 auf 50,66 % des Marktanteils für die Behandlung von Hodgkin-Lymphom und führt das Wachstum weiterhin mit einer CAGR von 8,22 % an, bedingt durch etablierte klinische Arbeitsabläufe und die Notwendigkeit einer kontrollierten Infusion von Kombinationstherapieschemata. Die Markteinführung von subkutanem Nivolumab im Dezember 2024 bringt eine bedeutende Disruption mit sich, indem sie ambulante Effizienzgewinne ermöglicht und Engpässe in Infusionszentren reduziert. Orale Formulierungen gewinnen eine Rolle bei der Erhaltungstherapie, während neue On-Body-Injektorplattformen zusätzlichen Komfort versprechen.

Der Wettbewerbsvorteil verlagert sich nun zugunsten von Herstellern, die hochvolumige Antikörper ohne Wirksamkeitseinbußen in Festdosis-Subkutanformulierungen überführen können. Solche komfortmaximierenden Veränderungen verbessern die Therapietreue und erweitern die geografische Reichweite, insbesondere in ländlichen Regionen ohne Infusionsinfrastruktur. Der Markt für die Behandlung von Hodgkin-Lymphom balanciert daher etablierte intravenöse Protokolle mit einer beschleunigten Hinwendung zu patientenzentrierten Verabreichungssystemen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,88 % des Gesamtumsatzes, angetrieben durch 311 akkreditierte CAR-T-Zentren, schnelle regulatorische Zulassungen und erstattungsfähige Premiumrahmen, die hohe Listenpreise absorbieren. Durchbruchsdesignierungen wie der Status für Pembrolizumab im Jahr 2025 beschleunigen die US-amerikanischen Markteinführungszeitpläne und stärken das Profil der Region als früher Anwender. Dennoch drängen Kapazitätsengpässe in hochvolumigen Zentren und die Prüfung der Kostenträger hinsichtlich der Budgetauswirkungen die Interessengruppen in Richtung subkutaner und gemeindebasierter Versorgungsmodelle, was die nordamerikanische Versorgungslandschaft schrittweise dezentralisiert.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,62 % bis 2031, getragen von steigender Krankheitsinzidenz, lokalen Fertigungszentren und staatlich geförderten Onkologieprogrammen. Chinas projizierte Inzidenz von 5,57 pro 100.000 bis 2035 unterstreicht den langfristigen Nachfragepool der Region. Die Einführung von Biosimilars und grenzüberschreitende klinische Kooperationen ermöglichen einen früheren Zugang zu Innovationen bei gleichzeitiger Kostenkontrolle. Fertigungserweiterungen durch WuXi Biologics und Samsung Biologics verlagern globale Lieferketten nach Osten und verschaffen lokalen Märkten bevorzugten Zugang zu neuen ADC-Kapazitäten.

Europa verzeichnet ein stetiges Wachstum, unterstützt durch bedingte EMA-Zulassungen wie Odronextamab im August 2024. Grenzüberschreitende Behandlungsprotokolle verbessern die Versorgungskontinuität in den Mitgliedstaaten, doch die Markteinführung hängt weiterhin von nationalen Nutzenbewertungen ab, die den klinischen Wert gegen fiskalische Zurückhaltung abwägen. Lateinamerika sowie der Nahe Osten und Afrika zeigen aufkommende Dynamik, unterstützt durch Medizintourismus und öffentlich-private Partnerschaften, obwohl anhaltende Erstattungs- und Diagnosezugangshürden die Einführungsraten unter dem globalen Durchschnitt halten.

Regulatorisches Umfeld

Die regulatorische Entscheidungsfindung für Hodgkin-Lymphom-Therapien wird weiterhin durch harmonisierte Entwicklungs- und Qualitätsrahmenwerke geprägt, wobei ICH-konforme technische Anforderungen und grenzüberschreitende Mechanismen zur Anerkennung von Good Manufacturing Practice (GMP) zentral bleiben. Im März 2026 genehmigte die US-FDA Nivolumab (Opdivo) in Kombination mit AVD für zuvor unbehandeltes klassisches Hodgkin-Lymphom im Stadium III oder IV bei Patienten ab 12 Jahren, was einen schnelleren Weg für Immuntherapie-Kombinationen in die Erstlinienbehandlung bestätigt. In Europa unterstützten EMA-Lebenszyklusverfahren (einschließlich CHMP-Gutachten und Änderungen der Zulassung) Label-Erweiterungen für etablierte Wirkstoffe, einschließlich ADCETRIS (Brentuximab Vedotin), gefolgt von einer im Juni 2025 erteilten Genehmigung der Europäischen Kommission für ADCETRIS in Kombination mit dem ECADD-Schema für neu diagnostiziertes fortgeschrittenes Hodgkin-Lymphom.

Auch die Steuerung von Qualität und Lieferkette rund um globale Fertigungsstandorte für komplexe Biologika und ADC-Komponenten wird strenger. Beispielsweise veröffentlichte die philippinische FDA im Januar 2026 einen Entwurf einer Verwaltungsverordnung zur öffentlichen Kommentierung, um cGMP-Konformitätsanforderungen für lokale und ausländische Pharmahersteller zu standardisieren und nationale Erwartungen an internationale Standards anzupassen. Parallel dazu setzten die Europäische Union und Kanada 2026 ihre Arbeit an der Aktualisierung des CETA-Protokolls zur gegenseitigen Anerkennung von GMP fort, was die regulatorische Konvergenz unterstützt und doppelte Inspektionen für multinationale Zulieferer reduzieren kann, während gleichzeitig die Compliance-Anforderungen in den Netzwerken für Wirkstoff- und Fertigarzneimittelherstellung steigen.

Wettbewerbslandschaft

Der Markt für die Behandlung von Hodgkin-Lymphom ist mäßig konsolidiert. Bristol Myers Squibb nutzt seine Nivolumab-Franchise, erzielte in der wegweisenden S1826-Studie ein progressionsfreies Zwei-Jahres-Überleben von 92 % und setzt damit einen hohen Wirksamkeitsmaßstab[2]Davy James, „Opdivo-Kombination zeigt überlegenes Überleben und weniger unerwünschte Wirkungen bei fortgeschrittenem Hodgkin-Lymphom”, Applied Clinical Trials, appliedclinicaltrialsonline.com. Pfizers Übernahme von Seagen für 43 Milliarden USD sichert führende ADC-Technologie, insbesondere Adcetris, und stärkt die Pipeline-Tiefe. AstraZeneca und Daiichi Sankyo verpflichten sich mit jeweils 1,5 Milliarden USD und 1 Milliarde USD für neue ADC-Anlagen, was auf ein Wettrennen zur Überwindung langjähriger Linker-Nutzlast-Engpässe hindeutet.

Kleinere Biotechnologieunternehmen wie das Sant Pau Research Institute demonstrieren disruptives Potenzial mit CD30-gerichteten CAR-T-Konstrukten, die bei refraktären Fällen eine vollständige Remission erzielen[3]News-Medical, „First-in-Human CD30 CAR-T-Daten vom Sant Pau Research Institute”, news-medical.net. Diagnostikinnovatoren sind gleichermaßen aktiv: KI-Pathologie-Start-ups und Inhaber von Flüssigbiopsie-Plattformen kooperieren mit Pharmaunternehmen, um Begleitdiagnostika in Studiendesigns zu integrieren. Infolgedessen definiert die Technologiekonvergenz – und nicht die Molekülexklusivität – die nächste Wettbewerbsgrenze und belohnt Unternehmen, die Therapeutika mit datengestützten Versorgungspfaden integrieren.

Globale Marktführer in der Behandlung von Hodgkin-Lymphom

Bristol-Myers Squibb Company

Merck & Co. Inc.

Biogen Inc.

Amneal Pharmaceuticals, Inc.

Seagen Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Wandel der Erstlinientherapie schafft kurzfristigen Freiraum für PD-1-basierte Kombinationen, Label-Erweiterungen und Verabreichungsinnovationen, die die Infusionsbelastung verringern. Die FDA-Zulassung von Nivolumab plus AVD im März 2026 für zuvor unbehandeltes fortgeschrittenes klassisches Hodgkin-Lymphom (ab 12 Jahren) etablierte formell ein neues, immuntherapiehaltiges Behandlungsschema für einen großen Anteil der behandelten Patienten (fortgeschrittenes Stadium machte 2025 45,12% des Marktumsatzes aus). Diese Verschiebung unterstützt auch Chancen für Begleitservices und Line-Extension-Strategien, insbesondere Fixdosis- und subkutane Verabreichungsansätze, die dazu beitragen, die Versorgung von stark ausgelasteten Zentren zu dezentralisieren und Kapazitätsengpässe bei den Behandlungsstühlen zu adressieren.

Die Diversifizierung der Pipeline über die PD-1-Monotherapie hinaus erweitert die adressierbare Population im rezidivierten/refraktären Setting und bei pädiatrischen Hochrisikopatienten, wo Sequenzierung und Resistenz weiterhin praktische Hürden darstellen. In wissenschaftlichen Updates 2026 berichtete AstraZeneca über klinische Aktivität des oralen PRMT5-Inhibitors AZD3470 bei rezidiviertem/refraktärem klassischem Hodgkin-Lymphom (PRIMAVERA, Phase 1). Auf der EHA 2026 zeigten Präsentationen hohe Ansprechraten für Pembrolizumab-basierte Kombinationen bei pädiatrischen und jungen erwachsenen Hochrisikopatienten (KEYNOTE-667) und bewerteten eine LAG-3-plus-PD-1-Strategie (KEYFORM-008). Diese Datenpunkte unterstützen Partnerschafts- und Lebenszyklusmanagement-Möglichkeiten für Unternehmen mit gezielten Wirkstoffen, Kombinations-Know-how und skalierbarer Fertigung, insbesondere da Investitionen in ADC-Kapazitäten und die Verfügbarkeit von Linker-Payload-Systemen für die Markteinführungsbereitschaft und Versorgungskontinuität zunehmend zentral werden.

Aktuelle Branchenentwicklungen

- März 2026: Bristol Myers Squibb gab die Zulassung von Opdivo (Nivolumab) durch die US-FDA in Kombination mit AVD-Chemotherapie für Patienten ab 12 Jahren mit zuvor unbehandeltem klassischem Hodgkin-Lymphom im Stadium III oder IV bekannt. Die Entscheidung beschleunigt die Einführung PD-1-basierter Erstlinienschemata und stärkt die Wettbewerbsposition von Nivolumab gegenüber traditionellen, chemotherapieintensiven Ansätzen bei fortgeschrittener Erkrankung.

- Juni 2025: Die Europäische Kommission genehmigte ADCETRIS (Brentuximab Vedotin) in Kombination mit dem ECADD-Chemotherapieschema für erwachsene Patienten mit neu diagnostiziertem Hodgkin-Lymphom im Stadium IIb (mit Risikofaktoren), III oder IV, nach einem positiven Gutachten des EMA-CHMP im April 2025. Das erweiterte EU-Label unterstützt den früheren Einsatz einer etablierten ADC-Plattform und stärkt die Fertigungs- und Versorgungsplanung für die höhere Erstlinien-Nachfrage.

- November 2024: Merck berichtete, dass eine Phase-3-Studie zu subkutanem Pembrolizumab mit Berahyaluronidase alfa ihre primären Endpunkte erreicht hat, und setzte die klinische Entwicklung von subkutanem Pembrolizumab bei rezidiviertem oder refraktärem klassischem Hodgkin-Lymphom fort. Der Fortschritt hin zu einem subkutanen Checkpoint-Inhibitor-Format entspricht dem Wandel des Behandlungsortes in der Onkologie, indem die Infusionszeit verkürzt und eine breitere Anwendung außerhalb tertiärer Zentren ermöglicht wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt verschreibungspflichtige Therapien zur Behandlung des Hodgkin-Lymphoms, gemessen als Umsatz aus Arzneimittelbehandlungsschemata und Therapiepaketen, die in der klinischen Praxis in den wichtigsten geografischen Regionen eingesetzt werden.

Ausgeschlossene Bereiche: Die Marktgrößenbestimmung schließt diagnostische Tests, stationäre Verfahrenskosten und Therapien für das Non-Hodgkin-Lymphom aus.

Übersicht der Segmentierung

- Nach Behandlungsart

- Chemotherapie

- Strahlentherapie

- Zielgerichtete Therapie

- Immuntherapie

- Stammzelltransplantation

- Nach Krankheitsstadium

- Frühstadium (I–II)

- Fortgeschrittenes Stadium (III–IV)

- Rezidiviert / Refraktär

- Nach Patientenaltersgruppe

- Pädiatrisch und jugendlich (0–19 Jahre)

- Erwachsene (20–59 Jahre)

- Geriatrisch (60 Jahre +)

- Nach Verabreichungsweg

- Intravenös

- Oral

- Subkutan

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Marktgrenzen festzulegen und ein anfängliches Nachfragebild zu erstellen, bevor primäre Prüfungen angewendet wurden. Wir stützten uns auf öffentliche Epidemiologie- und Behandlungsleitlinien, um nachzuvollziehen, wie Patienten von der Diagnose in die Erstlinien- und Rezidivbehandlung übergehen und wo neuere Therapien eingesetzt werden.

Zu den häufig genutzten Quellen zählten die Weltgesundheitsorganisation (WHO), die US Centers for Disease Control and Prevention (US CDC), das US National Cancer Institute (NCI), klinische Leitlinienorganisationen und peer-reviewte Fachzeitschriften, die Ergebnisse und den Einsatz von Behandlungsschemata veröffentlichen. Wir prüften außerdem länderspezifische Gesundheitsstatistikportale, Erstattungs- und Formulardokumente sowie Unternehmensberichte und Investorenpräsentationen, um die Akzeptanz von Therapien und die Preisentwicklung gegenzuprüfen. Bei Bedarf wurde das Modell durch kostenpflichtige Abonnements für Unternehmensfinanzinformationen, Nachrichten- und Finanzscreening sowie Patentdatenbanken unterstützt, um den Zeitpunkt von Produkteinführungen und Label-Änderungen zu verifizieren. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden während der Forschung zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu bestätigen, wie die Therapieauswahl über die Behandlungslinien hinweg gehandhabt wird und wie sich die Nutzung je nach Land aufgrund von Zugang und lokalen Protokollen unterscheidet. Wir sprachen mit Klinikern, Krankenhausapotheken- und Beschaffungsverantwortlichen, Kostenträgern und Branchenexperten, und die Ergebnisse wurden verwendet, um inzidenzbasierte Nachfragepools, Anteile von Behandlungsschemata und realistische Preisspannen zu validieren.

Um eine Überabhängigkeit von einer einzelnen geografischen Region zu vermeiden, wurde die Abdeckung über die wichtigsten Regionen ausgeglichen, und Folgeprüfungen wurden durchgeführt, wenn Desk-Research-Signale und Feldrückmeldungen nicht übereinstimmten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 13% | APAC: 41% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 34% | EMEA: 32% |

| Kleinere Marktteilnehmer: 14% | Manager: 53% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, der behandelte Patientenpools aus Inzidenz, Stadienverteilung, Rezidivraten und der Bewegung zwischen Behandlungslinien rekonstruiert und dann die Zusammensetzung der Behandlungsschemata und typische Zyklen pro Patient anwendet. Die Preisgestaltung wurde durch einen einheitlichen Satz von Annahmen zu Dosis und Dauer, Packungs- oder Ampullennutzung und länderspezifischen Preisniveaus gehandhabt, die unter Verwendung des gleichen Währungsumrechnungszeitpunkts umgerechnet wurden, und die Gesamtsummen wurden anschließend auf globaler Ebene zusammengeführt.

Um das Modell fundiert zu halten, wurden selektive Bottom-Up-Prüfungen verwendet, wie z. B. Umsatzkontext von Zulieferern, stichprobenartige Therapiekosten pro Behandlungszyklus und Plausibilitätsprüfungen auf Kanalebene, soweit verfügbar. Diese Prüfungen halfen dabei, allzu optimistische Adoptionskurven anzupassen. Zu den verfolgten Schlüsselgrößen (illustrativ) gehörten die Hodgkin-Lymphom-Inzidenz nach Geografie, der prozentuale Anteil der in jeder Linie behandelten Patienten, die Durchdringung von Checkpoint-Inhibitoren und Antikörper-Wirkstoff-Konjugaten nach Umfeld, durchschnittliche Zyklen pro Behandlungsschema und die typische Preisentwicklung nach Listung und Erstattungsänderungen.

Für die Prognose wurde die Szenarioanalyse als primäre Technik verwendet, da der Markt empfindlich auf Therapiewechsel, Label-Erweiterungen und Zugangszeitpunkte reagiert. Annahmen wurden erst finalisiert, nachdem Expertenrückmeldungen zu einem realistischen Adoptionstempo konvergierten, und Lücken in Ländern mit begrenzten öffentlichen Details wurden mithilfe von Vergleichswerten aus klinisch ähnlichen Märkten mit expliziter Dokumentation behandelt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrstufige Prüfungen, bei denen Modellergebnisse mit unabhängigen Signalen wie Epidemiologie-Gesamtwerten, Nutzungsmustern von Therapien und sichtbaren Preisspannen verglichen und anschließend auf interne Konsistenz über Regionen und Jahre hinweg überprüft wurden. Wenn ein Länderergebnis ungewöhnlich erschien, überprüften wir die Einflussfaktoren erneut, kontrollierten die zugrunde liegenden Quellen und kontaktierten Experten erneut, um zu bestätigen, ob die Abweichung real war oder durch eine Annahme verursacht wurde.

Vor der Freigabe wird das gesamte Modell und die Darstellung von einem weiteren Analysten überprüft, um Berechnungslogik, Einheiten und Umfang abzugleichen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse eintreten, wie Zulassungen, Sicherheitsupdates oder Änderungen der Erstattung. Unmittelbar vor der Lieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die Marktbetrachtung die neuesten verfügbaren öffentlichen Signale widerspiegelt.

Vergleich der Marktgröße für Hodgkin-Lymphom-Behandlungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, dass für die Hodgkin-Lymphom-Behandlung unterschiedliche Marktwerte veröffentlicht werden, selbst wenn das Thema gleich erscheint. Die Unterschiede ergeben sich in der Regel daraus, wie jede Studie definiert, was als Behandlungsumsatz zählt, welches Bezugsjahr verwendet wird und wie Therapieakzeptanz und Preisgestaltung in die Zukunft projiziert werden.

Die größten Unterschiede zeigen sich typischerweise darin, was als Therapiepaket gilt im Vergleich zu dem, was als Krankenhausverfahrenskosten behandelt wird, sowie darin, ob nur Arzneimittelverkäufe berücksichtigt werden oder eine breitere Betrachtung der Behandlungskosten verwendet wird. Ein weiterer häufiger Einflussfaktor ist der Aufbau der Nachfrage, wobei sich manche Schätzungen stärker auf allgemeine Onkologie-Ausgabenverhältnisse stützen, während andere aus Inzidenz, Bewegung zwischen Behandlungslinien und Zyklusberechnungen der Behandlungsschemata neu aufgebaut werden, gefolgt von unterschiedlichen Zeitpunkten für die Währungsumrechnung und Aktualisierungszyklen. In unserem Ansatz werden diagnostische Tests und stationäre Verfahrenskosten ausgeschlossen, damit der Gesamtwert an den Umsatz aus verschreibungspflichtigen Behandlungen gebunden bleibt – eine von Mordor Intelligence angewandte Abgrenzung des Umfangs.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,51 Mrd. USD (2025) | |

| Branchenverlag A | 5,78 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine breitere Betrachtung des Behandlungswerts anzuwenden, bei der Umfang der Behandlungsschemata und Preisniveaus nicht klar mit der Dosierung pro Behandlungszyklus und dem Länderzugang abgeglichen werden, was die Gesamtsummen bei globaler Zusammenführung überhöhen kann. |

| Datenanbieter B | 1,43 Mrd. USD (2025) | Wendet wahrscheinlich einen engeren erfassten Umsatzbereich an, bei dem nur ausgewählte Arzneimittelkategorien oder eine begrenzte Nutzung der Behandlungslinien einbezogen werden, und Therapiepaketkomponenten werden nicht durchgängig über alle geografischen Regionen hinweg erfasst. |

Die Streuung der veröffentlichten Zahlen spiegelt hauptsächlich Unterschiede darin wider, was gezählt wird und wie die Akzeptanz in Umsatz umgerechnet wird. Indem der Nachfragepool an behandelte Patienten und die Nutzung von Behandlungsschemata gebunden bleibt und die Ergebnisse anschließend anhand von Preis- und Nutzungssignalen überprüft werden, bleibt die Schätzung auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Behandlung von Hodgkin-Lymphom?

Die Marktgröße für die Behandlung von Hodgkin-Lymphom betrug im Jahr 2026 3,79 Milliarden USD und wird voraussichtlich bis 2031 5,52 Milliarden USD erreichen.

Welcher Therapietyp hält den größten Marktanteil?

Die Immuntherapie führt mit einem Marktanteil von 37,84 % im Jahr 2025 am Markt für die Behandlung von Hodgkin-Lymphom, angetrieben durch Checkpoint-Inhibitoren wie Nivolumab-AVD.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik zeigt die höchste Dynamik und expandiert mit einer CAGR von 8,62 % dank steigender Inzidenz, lokaler Fertigungskapazität und der Einführung von Biosimilars.

Warum sind subkutane Formulierungen wichtig?

Checkpoint-Inhibitoren mit fester Dosierung zur subkutanen Verabreichung verkürzen die Verabreichungszeit auf Minuten, senken die Kosten für Infusionszentren und erweitern den Zugang für Patienten in ländlichen Gebieten bei gleichzeitiger Aufrechterhaltung der Wirksamkeit.

Wie beeinflussen PET-adaptive Therapieschemata Behandlungsentscheidungen?

Interim-PET-Scans steuern die Therapieanpassung in Echtzeit und ermöglichen es Ärzten, die Behandlung basierend auf dem metabolischen Ansprechen zu eskalieren oder zu deeskalieren, was die Ergebnisse verbessert und unnötige Toxizität begrenzt.

Welche Fertigungstrends prägen die Versorgungssicherheit?

Über 3,5 Milliarden USD an neuen ADC-Kapazitäten von AstraZeneca, Daiichi Sankyo und asiatischen Auftragsfertigungsunternehmen mildern Nutzlast-Linker-Engpässe und gewährleisten eine stabilere Arzneimittelverfügbarkeit bei steigender Nachfrage.

Seite zuletzt aktualisiert am: