Marktgröße und -anteil für Gewebeschnitt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

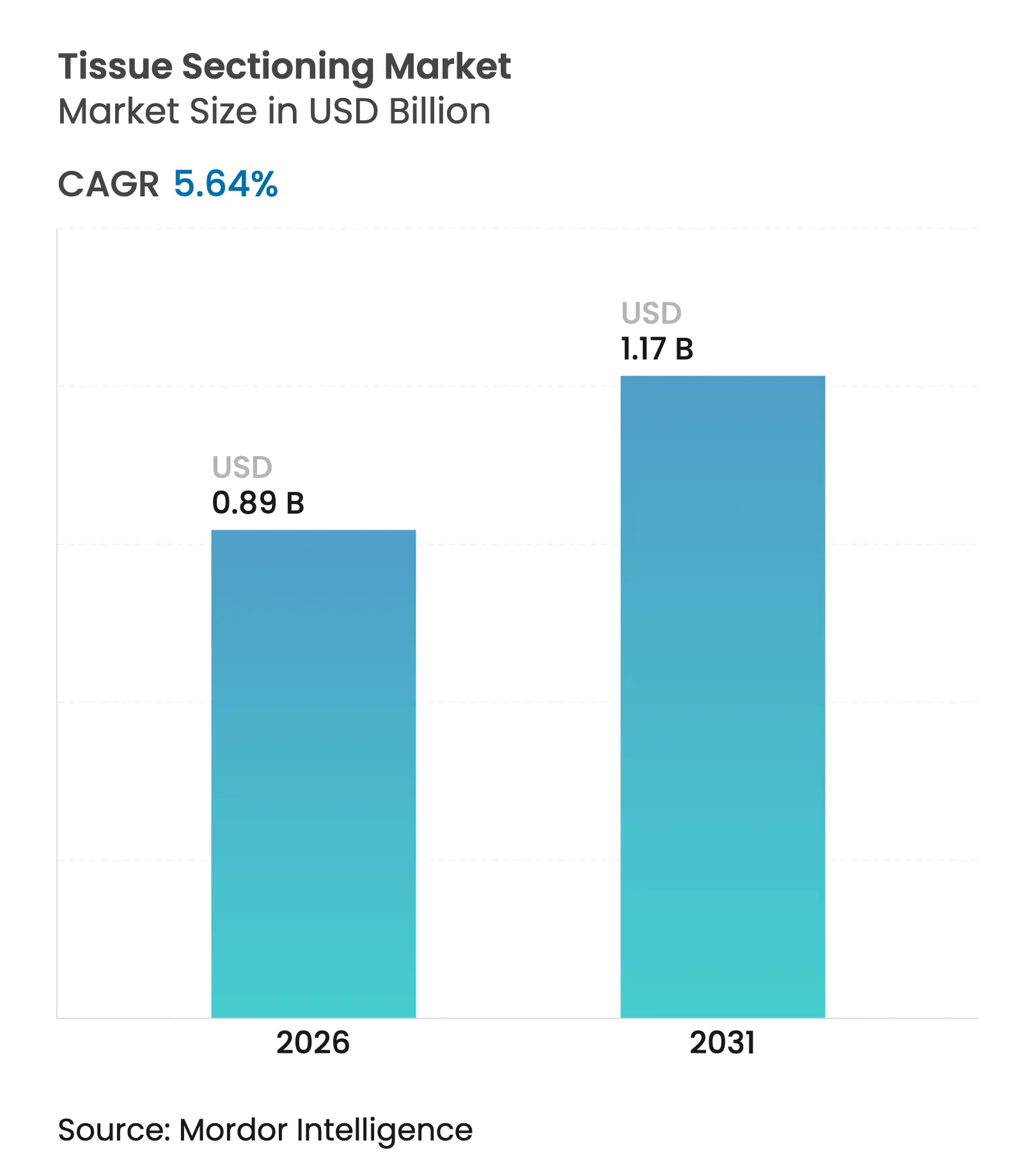

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gewebeschnitt von Mordor Intelligence

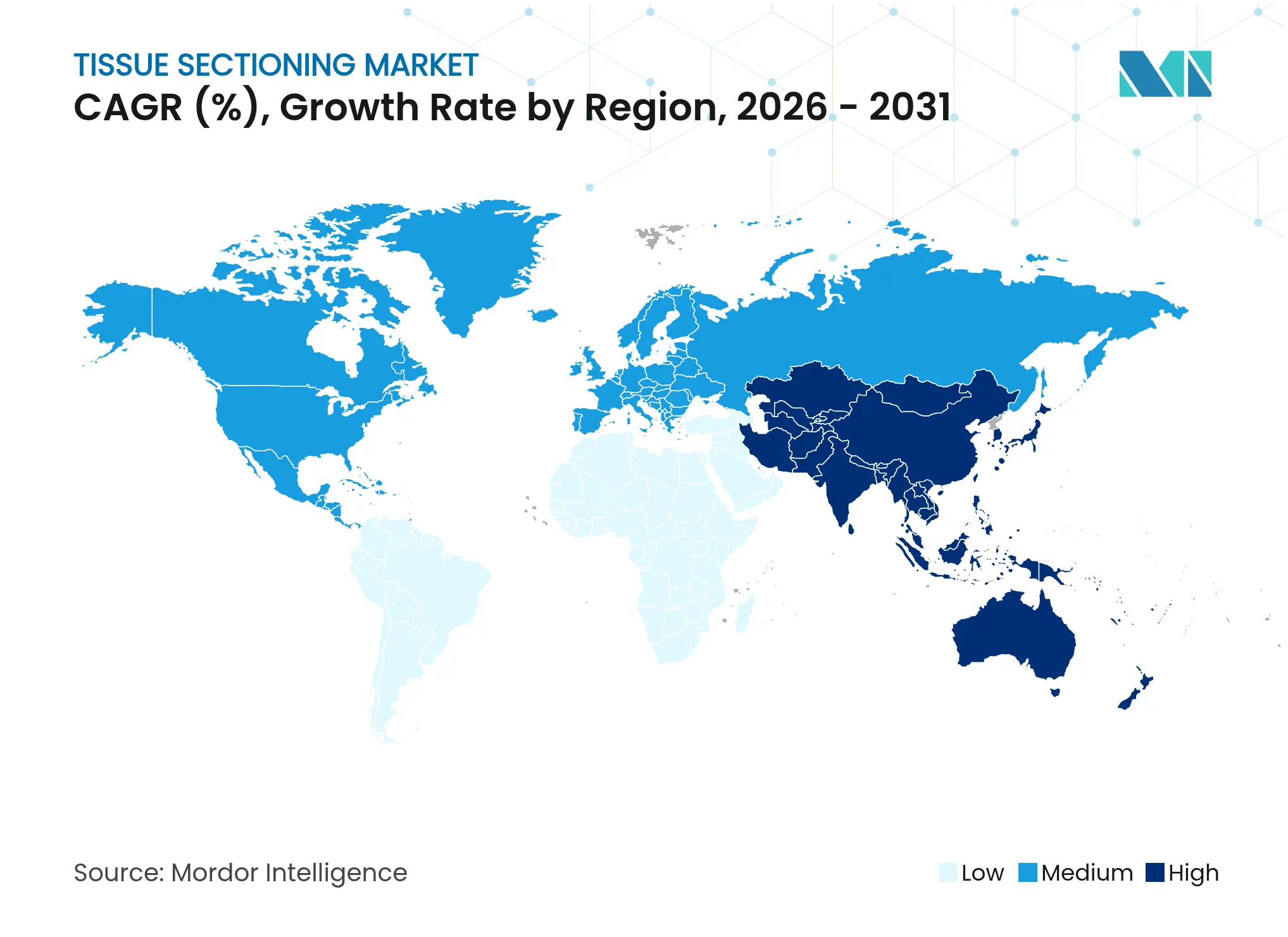

Die Marktgröße für Gewebeschnitt wurde im Jahr 2025 auf 0,84 Milliarden USD geschätzt und soll von 0,89 Milliarden USD im Jahr 2026 auf 1,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,64 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage resultiert aus dem Wandel der Onkologie hin zu hochdurchsatzfähiger, KI-gestützter Histologie, der zunehmenden Verbreitung automatisierter Mikrotomie sowie regulatorischer Klarheit, die die Einführung digitaler Pathologie beschleunigt. Die zunehmende Krebsinzidenz – mit rund 20 Millionen Neuerkrankungen im Jahr 2022 und prognostizierten 35 Millionen bis 2050 – erhöht den Bedarf an Objektträgern und stützt langfristige Kapitalausgaben für automatisierte Schnittplattformen. Fachkräftemangel – die Vakanzquote für Histotechnologen erreichte 2024 einen Wert von 8,37 % – ist ein weiterer struktureller Katalysator, der Labore in Richtung Robotik, vorausschauende Wartung und „Dunkel-Labor”-Konzepte drängt, die Qualitätsgewinne bei niedrigeren Betriebskosten versprechen. Anbieter, die räumliche Biologie und KI-Analytik direkt in die Schnitthardware integrieren können, schaffen dauerhafte Wettbewerbsvorteile, da Präzisionsmedizin und Begleitdiagnostik zum Mainstream werden. Nordamerika dominiert derzeit den Markt für Gewebeschnitt mit einem Umsatzanteil von 41,56 %, aber der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,54 % aufgrund des raschen Infrastrukturausbaus und einer steigenden Krebslast.

Wichtigste Erkenntnisse des Berichts

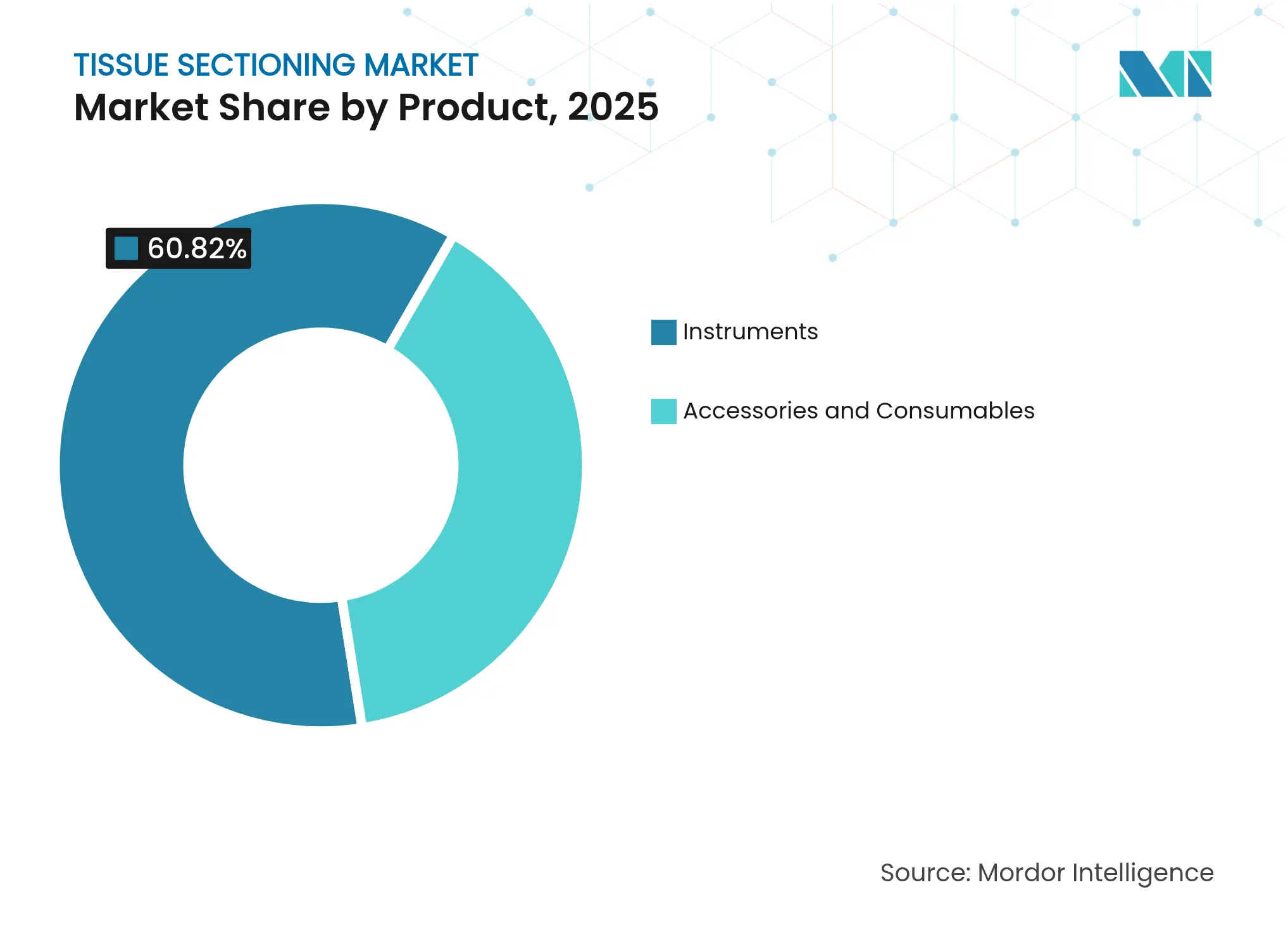

- Nach Produkt entfielen im Jahr 2025 60,82 % des Umsatzanteils auf Instrumente; Zubehör und Verbrauchsmaterialien werden bis 2031 voraussichtlich mit einer CAGR von 7,34 % wachsen.

- Nach Technologie hielten automatische Systeme im Jahr 2025 einen Anteil von 48,10 % am Markt für Gewebeschnitt, während dieselbe Kategorie bis 2031 die schnellste CAGR von 7,62 % verzeichnet.

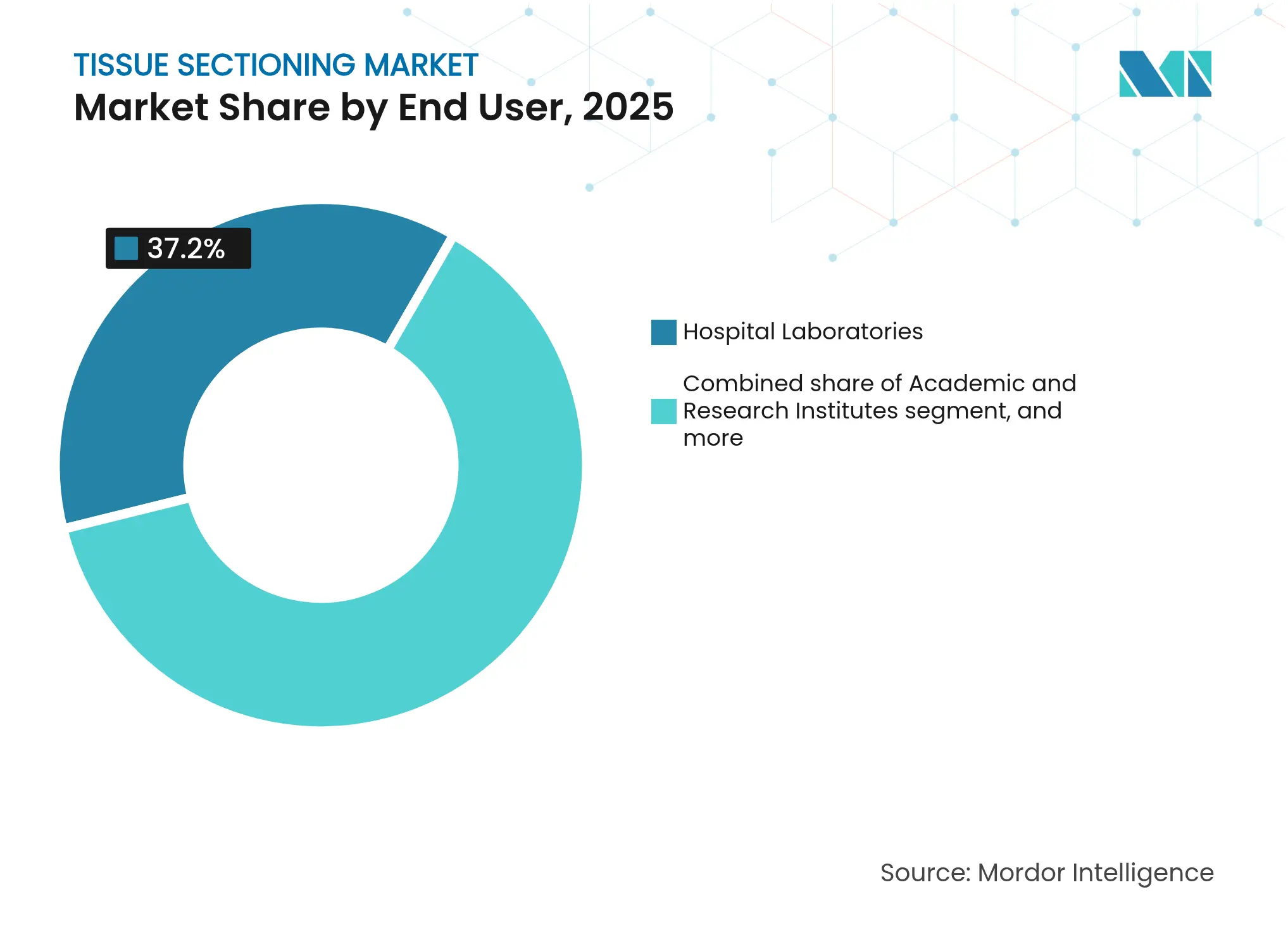

- Nach Endnutzer entfielen im Jahr 2025 37,20 % des Marktanteils am Markt für Gewebeschnitt auf Krankenhauslabore, während Auftragsforschungsorganisationen die höchste CAGR von 8,21 % bis 2031 verzeichnen.

- Nach Anwendung entfielen im Jahr 2025 71,85 % des Marktanteils auf die Krankheitsdiagnose, und Forschungsanwendungen entwickeln sich bis 2031 mit einer CAGR von 8,55 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,10 %; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 6,39 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gewebeschnitt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende weltweite Krebsinzidenz | +1.8% | Global, am stärksten in alternden Bevölkerungen in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von Präzisionsmedizin und Begleitdiagnostik | +1.2% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Gewebeschnitt- und digitalen Pathologiesystemen | +1.0% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben und Investitionen in die Laborautomatisierung | +0.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Ausbau der Diagnoseinfrastruktur in aufstrebenden Volkswirtschaften | +0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Finanzierung und Erstattungsunterstützung für histopathologische Dienstleistungen | +0.4% | Vorwiegend Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Krebsinzidenz

Die zunehmende Krebsprävalenz ist der mit Abstand größte Volumentreiber für den Markt für Gewebeschnitt. Allein Lungenmalignome verursachten im Jahr 2022 2,5 Millionen Diagnosen und führten die Inzidenz- und Mortalitätstabellen an. Dieser Trend ist nicht nur quantitativer Natur; Präzisionsonkologieprotokolle erfordern nun eine höhere Anzahl von Objektträgern pro Fall, um Multiplex-Biomarker-Panels zu unterstützen. Die American Cancer Society erwartet für 2025 mehr als 2 Millionen neue Fälle in den USA, was den Druck auf die Histologiekapazität aufrechterhält[1]American Cancer Society, "Globale Krebsfakten und -zahlen 2024," cancer.org. Die regionale Variabilität ist stark ausgeprägt – Australien weist die höchsten Pro-Kopf-Raten auf, während Westafrika die niedrigsten verzeichnet – was Anbieter dazu veranlasst, Lager- und Schulungsstrategien gestaffelt einzusetzen. Anbieter automatischer Mikrotome profitieren am meisten von diesem Durchsatzanstieg, da Labore das Volumenwachstum mit schrumpfenden Personalressourcen in Einklang bringen müssen.

Wachsende Einführung von Präzisionsmedizin und Begleitdiagnostik

Präzisionsmedizin-Workflows reduzieren den akzeptablen Gewebeeinsatz, während sie die analytische Breite erweitern. Guardant360 Tissue, das 2025 eingeführt wurde, liefert DNA-RNA-Profiling bei gleichzeitig 40 % weniger benötigten Objektträgern und verdeutlicht den Bedarf der Labore, maximale Daten aus minimalen Biopsien zu gewinnen. Kombinationen aus räumlicher Biologie, wie der proteasefreie RNAscope-Workflow von Bio-Techne, verbinden Morphologie mit Multiomik und erweitern angrenzende Umsatzpools für Schnittverbrauchsmaterialien und bildgebungsintegrierte Instrumente. Mit der Zunahme von Antikörper-Wirkstoff-Konjugaten erfordert die Pathologie eine quantitative statt subjektive Bewertung; integrierte Objektträger-Scanner in Mikrotomen gewinnen an Beliebtheit, um die algorithmische HER2- oder PD-L1-Bewertung zu unterstützen. Die Erstattung komplexer molekularer Panels durch Medicare senkt finanzielle Hürden und steigert die Nutzung weiter.

Technologische Fortschritte bei Gewebeschnitt- und digitalen Pathologiesystemen

Die Entscheidung der FDA im Jahr 2023, Algorithmen für digitale Pathologie als Klasse-II-Geräte einzustufen, eröffnete einen klareren 510(k)-Zulassungsweg und förderte eine rasche Softwareinnovation. Das Ergebnis ist eine Pipeline von Plattformen, wie dem 2025 zugelassenen Clinical Viewer von PathPresenter, die an Schnitthardware für eine durchgängige Digitalisierung angedockt werden. Robotikunternehmen wie Clarapath sicherten sich 36 Millionen USD zur Vermarktung von SectionStar, einem autonomen Mikrotom, das Paraffinblöcke mit minimalem menschlichem Eingriff in fertige Objektträger umwandelt. Die Prototypen microDicer und microGrater der Stanford University treiben die Präzision bis zur Submillimeter-Dissektion voran und ebnen den Weg für eine gleichmäßige Organoid-Präparation beim Wirkstoff-Screening. KI wandert von der Bildanalyse zur Selbstkalibrierung von Geräten und zur vorausschauenden Wartung, was Käufer dazu veranlasst, Software-Roadmaps als zentrale Beschaffungskriterien zu betrachten.

Steigende Gesundheitsausgaben und Investitionen in die Laborautomatisierung

Nationale Finanzierungsinstrumente unterstützen Infrastruktur-Upgrades. Der NIH Basic Instrumentation Grant der USA bietet bis zu 350.000 USD für hochwertige Ultramikrotome und beschleunigt die akademische Einführung[2]Nationale Gesundheitsinstitute, "S10 Basic Instrumentation Grant," nih.gov. Die Regierung von New South Wales genehmigte im Juni 2025 einen landesweiten Pathologie-Hub in Westmead und demonstrierte damit das Engagement des öffentlichen Sektors für eine zentralisierte, automatisierte Diagnostik[3]Regierung von New South Wales, "Ankündigung des landesweiten Pathologie-Hubs," health.nsw.gov.au. Automatisierung verspricht greifbare Einsparungen: Anbieter nennen 10–15 % niedrigere Betriebskosten und 20–30 % kürzere Durchlaufzeiten, sobald manuelles Trimmen und Trocknen von Objektträgern durch förderbandbasierte Workflows ersetzt werden. Dunkel-Labor-Pilotprojekte veranschaulichen, wie ein kontinuierlicher Gewebeschnitt-Durchfluss Personalengpässe überwinden kann, ohne Qualitätskennzahlen zu beeinträchtigen.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | Prozentualer Einfluss auf die CAGR-Prognose (~) | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Gewebeschnitt-Instrumente und deren Wartung | -1.4% | Global, am stärksten in aufstrebenden Märkten und kleinen Laboren | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Histotechnologen und Pathologen | -0.9% | Nordamerika und EU zuerst, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen | -0.6% | Global, am strengsten in der EU und den USA | Mittelfristig (2–4 Jahre) |

| Verbreitung alternativer nicht-invasiver Diagnosemodalitäten | -0.5% | Global, insbesondere in entwickelten Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Gewebeschnitt-Instrumente und deren Wartung

Automatisierte Plattformen erfordern Premiumpreise, die durch Engpässe bei Halbleitern und medizinischen Polymeren noch verstärkt werden. Kleinere Labore verfügen oft nicht über Kapitalbudgets für Mikrotomie-Suiten im Wert von 200.000 USD und sehen sich mit langen Amortisationszyklen konfrontiert. Der Inflationsdruck bei der Ethylenoxid-Sterilisation verschärft die Kostenbelastung und drängt viele unabhängige Praxen zu Fusionen, die Skaleneffekte bei der Beschaffung schaffen. Anbieter begegnen dem mit Leasing, verbrauchsmaterialgebündelten Abonnements und Software-as-a-Service-Updates, die Zahlungen verteilen und gleichzeitig die Einhaltung regulatorischer Anforderungen sicherstellen. Dennoch bleibt die Akzeptanz in einkommensschwachen Regionen, wo die Diagnosenachfrage am schnellsten steigt, gering und begrenzt die kurzfristige Marktdurchdringung.

Mangel an qualifizierten Histotechnologen und Pathologen

Die Pensionierung von 27,13 % des Aufsichtspersonals bis 2028 wird eine bestehende Qualifikationslücke vertiefen. Ausbildungspipelines können das Defizit nicht schnell genug auffüllen; im Vereinigten Königreich erfüllen nur 3 % der Abteilungen die Personalrichtwerte, was den Mangel widerspiegelt, der in Kanada und Deutschland zu beobachten ist. Ländliche Regionen leiden unter wochenlangen Objektträger-Rückständen, was das Vertrauen der Kliniker untergräbt und Burnout verstärkt. Automatisierung entlastet die Arbeitslast, aber die anfängliche Implementierung erfordert erfahrene Technologen – ein Paradoxon, das die Einführungszeiträume verlängert. Qualifikationen variieren je nach Rechtsordnung, was die Arbeitnehmermobilität einschränkt, die andernfalls Engpässe lindern könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Instrumente dominieren bei gleichzeitigem Wachstum der Verbrauchsmaterialien

Im Jahr 2025 entfielen 60,82 % des Umsatzes auf Instrumente und bildeten damit den Kern des Marktes für Gewebeschnitt. Rotations- und Kryostat-Mikrotome bleiben für die Routine- und Gefrierdiagnostik unverzichtbar, während Ultramikrotome von einem Forschungsaufschwung in den Neurowissenschaften und der Materialwissenschaft profitieren. Die Nachfrage nach Einwegklingen, Mikrotom-Haftfolien und Einbettkassetten steigt schneller als bei Investitionsgütern, da das Durchsatzwachstum den Verbrauch von Verbrauchsmaterialien erhöht. Zubehör und Verbrauchsmaterialien wachsen mit einer CAGR von 7,34 % und unterstreichen eine strategische Verlagerung hin zu wiederkehrenden Umsatzströmen und Serviceverträgen nach der Installation. Anbieter integrieren RFID-Tracking in Kassetten und Objektträger, um Probenverwechslungen zu reduzieren und die Einhaltung regulatorischer Anforderungen sowie die Rückverfolgbarkeit zu unterstützen. Gewebeprozessoren verfügen nun über Cloud-Dashboards, die Benutzer über die Erschöpfung von Reagenzien informieren und Ausfallzeiten minimieren. Integrierte Paraffinspender und Objektträgertrockner reduzieren die manuelle Handhabung – ein entscheidender Vorteil bei hoher Personalfluktuation. Da Labore schlanke Methoden einführen, bieten verbrauchsmaterialgebündelte Servicevereinbarungen vorhersehbare Kostenstrukturen und Bestandssicherheit.

Die digitale Nachbarschaft erweitert die Margen: Scanner-fähige Objektträger mit Barcodes lassen sich nahtlos in KI-Workflows integrieren, während präanalytische Qualitätskontrollfarbstoffe der Software helfen, Gewebefaltungen zu erkennen. Unternehmen, die proprietäre Klingengeometrien anbieten, binden Kunden durch Leistungsversprechen, die an Gerätegarantien geknüpft sind. Umweltvorschriften fördern das Interesse an xylolfreien Reagenzien und eröffnen grüne Premiumnischen. Insgesamt deuten diese Trends darauf hin, dass das Wachstum der Verbrauchsmaterialien nach 2030 die Hardware-Upgrades übertreffen wird, was den Fokus der Anbieter weiter auf den Lebenszeitwert statt auf Einmalverkäufe verlagert.

Nach Technologie: Automatisierung wird zum neuen Standard

Automatische Systeme hielten im Jahr 2025 einen Anteil von 48,10 % am Markt für Gewebeschnitt und verzeichnen gleichzeitig die schnellste CAGR von 7,62 %, was eine entscheidende Verlagerung hin zu vollautomatischen Workflows unterstreicht. Integrierte Diagnoseketten, die Kassettendruck, Blocktrimmen, Schneiden und Objektträgerbeschriftung verbinden, verbessern die Reproduzierbarkeit und senken die Fehlerquoten auf unter 0,2 %. Halbautomatische Modelle bedienen preissensible Käufer, die von manuellen Werkzeugen aufrüsten; viele Plattformen sind modular aufgebaut und ermöglichen eine schrittweise Automatisierung entsprechend dem Budget. Manuelle Mikrotome bestehen hauptsächlich in Lehrumgebungen und Feldkrankenhäusern, verlieren aber in jedem Budgetzyklus an Boden.

KI-Überlagerungen kalibrieren nun Klingenwinkel und Schnittdicke in Echtzeit und reagieren auf Paraffinvariationen, die früher Expertenwissen erforderten. Algorithmen zur vorausschauenden Wartung signalisieren bevorstehenden Motorverschleiß Wochen vor dem Ausfall und steigern die Betriebszeit auf über 98 %. Softwaredefinierte Instrumente erleichtern auch regulatorische Einreichungen, da Firmware-Updates Leistungsabweichungen ohne mechanischen Eingriff beheben können. Labore messen die Kapitalrendite nicht nur an Arbeitseinsparungen, sondern auch an messbarer Qualität – Automatisierung reduziert Wiederholungsschnitte und Objektträger-Neufärbungen und spart Verbrauchsmaterialien. Da Cloud-Konnektivität zum Standard wird, entwickelt sich die Cybersicherheitszertifizierung zu einem Kaufkriterium, insbesondere für IT-Abteilungen von Krankenhäusern, die vor Ransomware-Risiken zurückschrecken.

Nach Endnutzer: Krankenhäuser dominieren, während Auftragsforschungsorganisationen aufholen

Krankenhauslabore behielten im Jahr 2025 einen Umsatzanteil von 37,20 % und profitieren von der Nähe zu Klinikern und Versicherungserstattungsströmen. Diese Labore stehen unter akutem Personaldruck, was die frühe Einführung von Hochkapazitäts-Inline-Schnittgeräten fördert, die ≥ 1.200 Blöcke pro Schicht verarbeiten können. Im Gegensatz dazu verzeichnen Auftragsforschungsorganisationen die schnellste CAGR von 8,21 %, da pharmazeutische Pipelines biomarkerreiche Onkologie-Assets ausbauen, die spezialisierte Gewebeanalytik erfordern. Auftragsforschungsorganisationen differenzieren sich durch GLP-konforme digitale Ketten und schnelle Durchlaufzeiten, die oft innerhalb von 48 Stunden garantiert werden. Akademische und Forschungseinrichtungen bleiben Innovationstestbeds, validieren neue räumliche Techniken und speisen Entdeckungen in kommerzielle Anbieter-Pipelines ein. Klinische Referenzlabore fungieren als Volumenzentren für kleine Krankenhäuser und verhandeln häufig nationale Verbrauchsmaterialverträge, die den Lieferantenanteil beeinflussen.

Ambulante Operationszentren stellen eine aufkeimende Nische dar; ihr Wachstum steht im Einklang mit wertbasierten Versorgungsmodellen, die Eingriffe aus Krankenhäusern verlagern. Diese Zentren bevorzugen kompakte, benutzerfreundliche Mikrotome, da die Histologie dem chirurgischen Durchsatz untergeordnet ist. Bei allen Endnutzern hängen Beschaffungsentscheidungen zunehmend von der Interoperabilität mit Laborinformationssystemen und KI-Viewern ab, was Anbieter mit offenen APIs und starker Cybersicherheitsposition begünstigt.

Nach Anwendung: Diagnose führt, Forschung wächst

Die Krankheitsdiagnose machte im Jahr 2025 71,85 % des Umsatzes aus und bleibt das Rückgrat des Marktes für Gewebeschnitt. Onkologen verlassen sich auf schnelle Gefrierschnittergebnisse während der Operation, und Nierenbiopsien erfordern ultradünne, artefaktfreie Schnitte für die Abstoßungsbewertung. Dennoch gewinnen Forschungsanwendungen mit einer CAGR von 8,55 % Budgetanteile, da Arzneimittelentwickler präklinische und translationale Studien intensivieren. Räumliche Biologie-Assays erfordern serielle Schnitte identischer Qualität zur Kartierung der RNA-Protein-Koexpression, was die Objektträger-pro-Probe-Verhältnisse erhöht. KI-gestützte virtuelle Immunfärbung senkt Reagenzkosten und -zeit, ist aber für das Algorithmustraining weiterhin auf konsistente physische Schnitte angewiesen.

Hybride Workflows, bei denen eine einzelne Probe sowohl diagnostischen als auch explorativen Protokollen zugeführt wird, erhöhen die Durchsatzkomplexität; automatisierte Split-Pfad-Systeme, die Blöcke duplizieren oder alternative Schnittsets erzeugen, gewinnen daher an Bedeutung. Präklinische Sicherheitsstudien in der toxikologischen Pathologie steigern ebenfalls die Nachfrage nach Ultramikrotomie zur Beurteilung subzellulärer Effekte neuartiger Therapeutika. Die technologische Wechselwirkung zwischen diagnostischen und Forschungsdomänen erweitert das Ökosystem für Verbrauchsmaterialien, die auf fortschrittliche Bildgebung und Multiomik zugeschnitten sind.

Geografische Analyse

Nordamerika, das im Jahr 2025 41,10 % des Umsatzes hält, profitiert von ausgereiften Erstattungsrahmen, frühen Zulassungen für digitale Pathologie und integrierten Gesundheitsnetzwerken, die Automatisierungspiloten schnell skalieren. Die FDA-Zulassung algorithmischer Viewer veranlasste Krankenhausgruppen wie die Mayo Clinic und Northwell, in durchgängige robotergestützte Schnittlinien in Verbindung mit KI-Triage-Viewern zu investieren. Die Risikokapital-Pipelines bleiben stark, wobei US-amerikanische Start-ups seit 2024 mehr als 100 Millionen USD für Robotik und Software eingesammelt haben, die traditionelle Hardware ergänzen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,39 % bis 2031. Chinas Krankenhäuser der dritten Ebene wechseln von manuellen zu halbautomatischen Mikrotomen, unterstützt durch inländische Fertigungsanreize, die Lieferzeiten verkürzen und lokale Sprachanforderungen erfüllen. Indiens private Onkologieketten übernehmen Abonnementmodelle, bei denen Anbieter pro verarbeitetem Block abrechnen und so Kapitalbarrieren beseitigen. Japan und Südkorea konzentrieren sich auf hochpräzise Ultramikrotomie für die Forschung zur regenerativen Medizin und stärken die Nachfrage nach Premiumgeräten. Südostasiatische Länder, darunter Indonesien und Vietnam, setzen kompakte automatische Einheiten in regionalen Pathologie-Hubs ein, um den Zugang außerhalb der Ballungszentren zu erweitern.

Europa verzeichnet eine stetige, aber langsamere Expansion, da Haushaltskonsolidierungsmaßnahmen die Kapitalausgaben dämpfen. Dennoch fördern die strengen Abfallmanagement- und Chemikaliensicherheitsvorschriften der Region das Interesse an xylolfreier Verarbeitung und energieeffizienten Kryostaten. Die In-vitro-Diagnostika-Verordnung der EU verpflichtet Hersteller zur Vorlage umfassender Leistungsdaten, erhöht die Markteintrittsbarrieren und begünstigt etablierte Marken. Naher Osten und Afrika sowie Südamerika sind Frühmärkte, die durch sporadische Ausschreibungen und durch Geber finanzierte Projekte gekennzeichnet sind. Regierungen dort priorisieren die Diagnostik von Infektionskrankheiten, doch die steigende Prävalenz nicht übertragbarer Krankheiten dürfte während des Prognosehorizonts die Nachfrage nach modernen Gewebeschnitt-Kapazitäten freisetzen.

Wettbewerbslandschaft

Der Markt für Gewebeschnitt ist mäßig fragmentiert. Führende Anbieter nutzen integrierte Portfolios, die Kassettierung, Mikrotomie, Färbung, Scanning und KI-Analytik umfassen. Die Leica Biosystems-Sparte von Danaher steht im Mittelpunkt dieser Wertschöpfungskette und nutzt die Umsatzbasis des Mutterkonzerns von 24 Milliarden USD im Bereich Biowissenschaften, um Schnittinstrumente zusammen mit digitaler Pathologiesoftware zu verkaufen. Thermo Fisher Scientific unterstützt kontinuierliche Innovation durch ein jährliches F&E-Budget von 1,3 Milliarden USD und stärkt seine Premiumpositionierung bei automatisierten Kryostaten und Rotationsmikrotomen.

Strategische Allianzen intensivieren die Wettbewerbsdifferenzierung. Leicas Investition in Indica Labs im Januar 2025 verbindet Aperio-Scanner mit HALO AP-Analytik und schafft ein Hardware-Software-Paket, das für die Begleitdiagnostik optimiert ist. Guardant Healths Multiomik-Gewebetest veranschaulicht, wie Assay-Entwickler Geräteanforderungen beeinflussen und die gemeinsame Entwicklung mit Instrumentenherstellern bei Objektträger-Qualitätskennzahlen vorantreiben. Clarapath ist ein Beispiel für disruptive Neueinsteiger, die sich auf vollständige Automatisierung konzentrieren; die Unterstützung durch Northwell Health und Investoren beschleunigt die Vermarktung vollautomatischer Mikrotomielinien.

Regionale Hersteller nutzen Kostenvorteile, insbesondere in China, wo lokale Marken importierte Systeme um bis zu 30 % unterbieten und dabei sich entwickelnden Qualitätsstandards entsprechen. Globale Akteure gleichen Preisunterschiede jedoch durch Servicenetzwerke und validierte KI-Partnerschaften aus. Die Wettbewerbsgrenze verlagert sich hin zu Daten-Ökosystemen: Anbieter, die Cloud-Plattformen anbieten, die Objektträger-Metadaten aggregieren und in Laborinformationssysteme integrieren, sichern sich langfristige Rentenströme durch Analytik-Abonnements und Algorithmus-Marktplätze.

Marktführer im Bereich Gewebeschnitt

Thermo Fisher Scientific Inc.

Danaher Corporation

LLS ROWIAK LaserLabSolutions GmbH

Sakura Finetek Japan Co., Ltd.

Diapath S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Regierung von New South Wales genehmigte einen landesweiten Pathologie-Hub im Westmead Hospital Precinct, der jährlich 3,5 Millionen Tests verarbeiten soll.

- Mai 2025: Labcorp vereinbarte die Übernahme ausgewählter anatomischer Pathologie-Assets von Incyte Diagnostics und erweitert damit die Onkologieabdeckung im pazifischen Nordwesten der USA.

- April 2025: Guardant Health führte Guardant360 Tissue ein, ein DNA-RNA-Multiomik-Panel, das 40 % weniger Objektträger benötigt und innerhalb von zwei Wochen Ergebnisse liefert.

- Januar 2025: Leica Biosystems und Indica Labs schlossen eine strategische Investitionspartnerschaft zur gemeinsamen Entwicklung einer kombinierten Scanner-KI-Plattform für die Biomarker-Entdeckung.

- November 2024: Danaher kooperierte mit Dr. David Rimm von der Yale University zur Entwicklung eines quantitativen HER2-Assays, der eine präzise Patientenauswahl für Antikörper-Wirkstoff-Konjugate ermöglicht.

- September 2024: Forscher der Stanford University stellten microDicer und microGrater vor, robotergestützte Werkzeuge zur Herstellung gleichmäßiger Tumor-Organoide für das Therapie-Screening.

Berichtsumfang des globalen Marktes für Gewebeschnitt

Gemäß dem Berichtsumfang ist Gewebeschnitt der Prozess des Schneidens dünner Scheiben, sogenannter Schnitte oder Objektträger, aus biologischen Geweben zur mikroskopischen Untersuchung. Diese Schnitte dienen der Untersuchung von Gewebestruktur, -zusammensetzung und -pathologie auf zellulärer Ebene und unterstützen verschiedene Bereiche wie Pathologie, biomedizinische Forschung und Arzneimittelentwicklung.

Der Markt für Gewebeschnitt ist segmentiert nach Produkt (Instrumente sowie Zubehör und Verbrauchsmaterialien), Technologie (automatisch, halbautomatisch und manuell), Endnutzer (akademische und Forschungseinrichtungen, klinische Labore, Krankenhauslabore sowie Pharma- und Biotechnologieunternehmen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet Marktgrößen und -prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Instrumente | Kryostat-Mikrotome |

| Rotationsmikrotome | |

| Schlitten-Mikrotome | |

| Ultramikrotome | |

| Vibrations-Mikrotome | |

| Gewebeprozessoren | |

| Sonstige Instrumente (Paraffinspender, Objektträger-Wärmer, Gewebebäder) | |

| Zubehör und Verbrauchsmaterialien |

| Automatisch |

| Halbautomatisch |

| Manuell |

| Akademische und Forschungseinrichtungen |

| Klinische Labore |

| Krankenhauslabore |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Ambulante Operationszentren |

| Krankheitsdiagnose |

| Translationale und präklinische Forschung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Instrumente | Kryostat-Mikrotome |

| Rotationsmikrotome | ||

| Schlitten-Mikrotome | ||

| Ultramikrotome | ||

| Vibrations-Mikrotome | ||

| Gewebeprozessoren | ||

| Sonstige Instrumente (Paraffinspender, Objektträger-Wärmer, Gewebebäder) | ||

| Zubehör und Verbrauchsmaterialien | ||

| Nach Technologie | Automatisch | |

| Halbautomatisch | ||

| Manuell | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Klinische Labore | ||

| Krankenhauslabore | ||

| Pharma- und Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen | ||

| Ambulante Operationszentren | ||

| Nach Anwendung | Krankheitsdiagnose | |

| Translationale und präklinische Forschung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gewebeschnitt im Jahr 2026?

Die Marktgröße für Gewebeschnitt beträgt im Jahr 2026 0,89 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 5,64 % einen Wert von 1,17 Milliarden USD erreichen.

Welche Produktkategorie führt den globalen Umsatz an?

Instrumente, einschließlich Rotations- und Kryostat-Mikrotome, halten im Jahr 2025 einen Umsatzanteil von 60,82 %.

Welches Segment wächst nach Technologie am schnellsten?

Automatische Systeme wachsen mit einer CAGR von 7,62 %, da Labore automatisieren, um dem Fachkräftemangel entgegenzuwirken.

Welche Region verzeichnet das schnellste Wachstum?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 6,39 % aufgrund des Ausbaus der Gesundheitsinfrastruktur und steigender Krebsinzidenz.

Warum ziehen Auftragsforschungsorganisationen Aufmerksamkeit auf sich?

Auftragsforschungsorganisationen wachsen mit einer CAGR von 8,21 %, da Pharmaunternehmen spezialisierte Gewebeanalytik auslagern, um Arzneimittelentwicklungszeiträume zu beschleunigen.

Wie beeinflusst die Regulierung die Technologieeinführung?

Die Einstufung digitaler Pathologiesoftware durch die FDA als Klasse-II-Geräte vereinfachte den Zulassungsprozess und förderte die Integration von KI und Objektträger-Scannern in Routineworkflows.

Seite zuletzt aktualisiert am: