Bio Dekontaminationsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

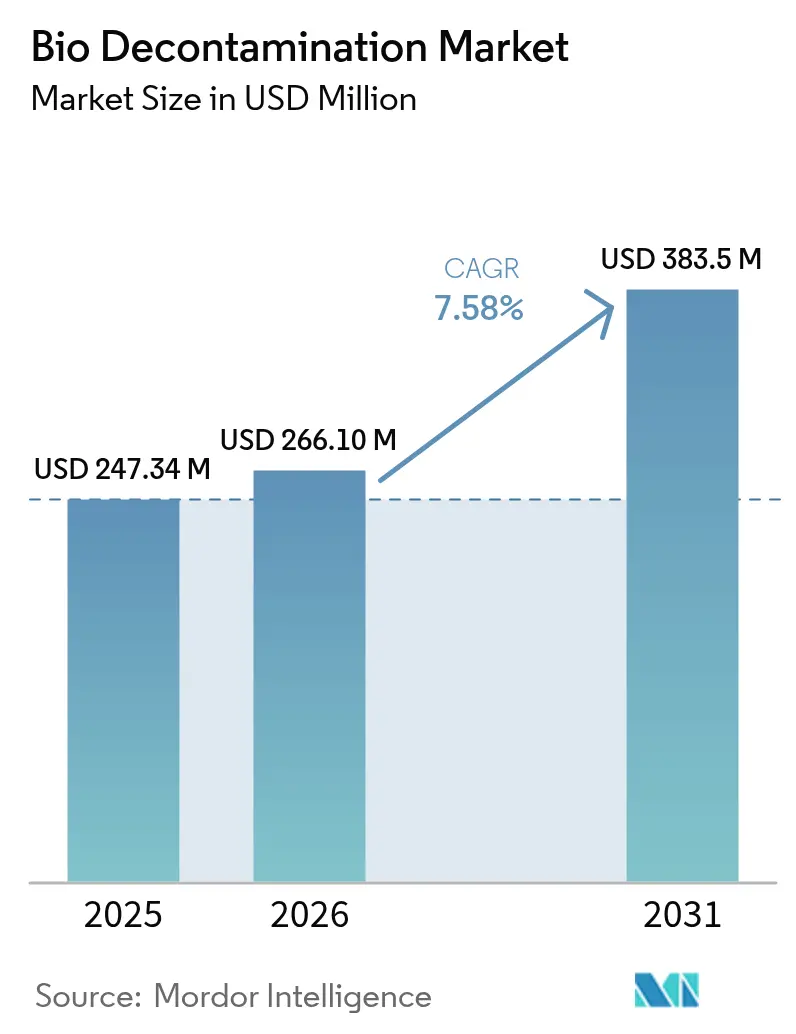

| Marktgröße (2026) | 266.1 Millionen US-Dollar |

| Marktgröße (2031) | 383.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bio Dekontaminationsmarkt Analyse von Mordor Intelligence

Die Größe des Bio Dekontaminationsmarktes wurde im Jahr 2025 auf 247,34 Millionen USD geschätzt und soll von 266,1 Millionen USD im Jahr 2026 auf 383,5 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,58 % während des Prognosezeitraums (2026–2031). Das gestiegene Bewusstsein für krankenhauserworbene Infektionen, die behördliche Anerkennung von Dampfphasen-Wasserstoffperoxid sowie Investitionen in die Biologika-Herstellung bilden die Grundlage der aktuellen Expansionsphase des Bio Dekontaminationsmarktes. Ausrüstungskäufe dominieren die Kapitalzyklen, da Pharmahersteller Ethylenoxid-Systeme ersetzen, während Verbrauchsmaterialien durch den wiederkehrenden Charakter von Dekontaminationsabläufen an Dynamik gewinnen. Die Führungsposition Nordamerikas beruht auf strengen Normen und anhaltenden Gesundheitsausgaben, doch der rasche Ausbau der Fertigung im asiatisch-pazifischen Raum erzeugt den schnellsten Zuwachs an Mehreinnahmen. Die Wettbewerbsintensität ist mäßig, wobei etablierte Anbieter globale Servicenetzwerke nutzen und aufstrebende Unternehmen hybride Wasserstoffperoxid- und binäre Ionisierungsplattformen einführen, um Fragen der Materialverträglichkeit und der Zykluszeit zu adressieren.

Wichtigste Erkenntnisse des Berichts

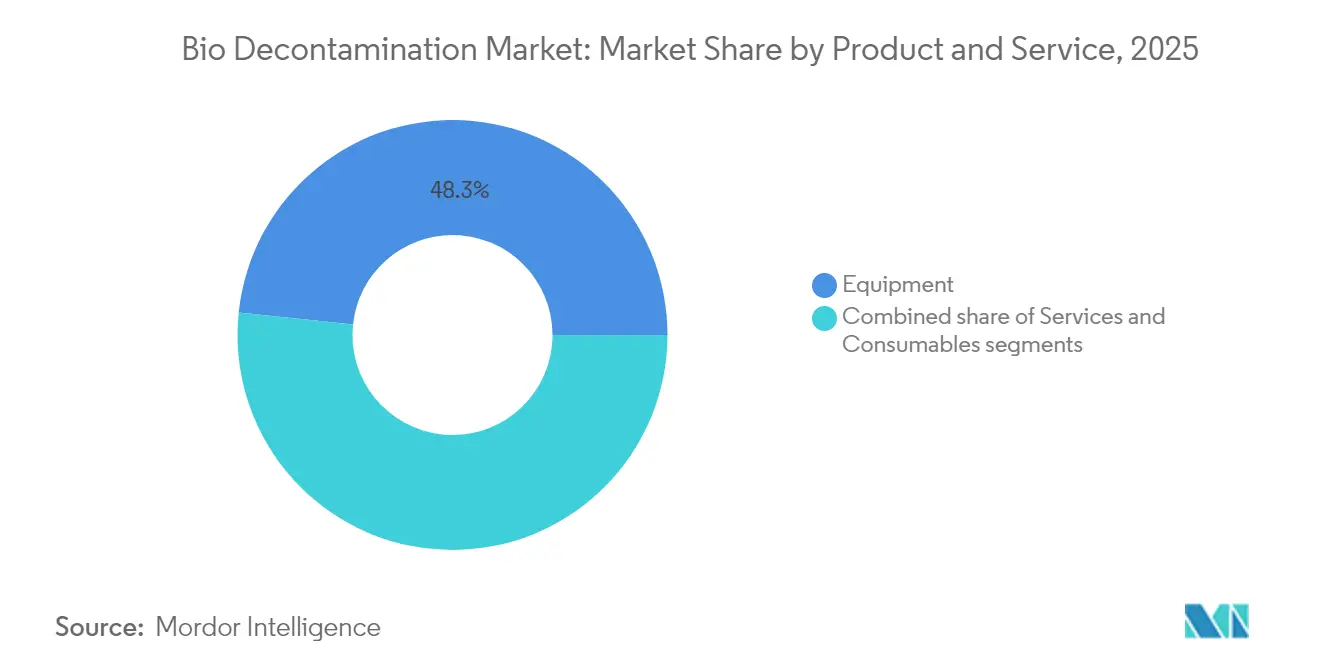

- Nach Produkt und Dienstleistung führte die Ausrüstung mit einem Umsatzanteil von 48,33 % im Jahr 2025, während Verbrauchsmaterialien bis 2031 voraussichtlich eine CAGR von 9,10 % verzeichnen werden.

- Nach Wirkstofftyp hielt Wasserstoffperoxid im Jahr 2025 einen Marktanteil von 50,72 % am Bio Dekontaminationsmarkt, und Peressigsäure wird voraussichtlich bis 2031 mit einer CAGR von 8,31 % wachsen.

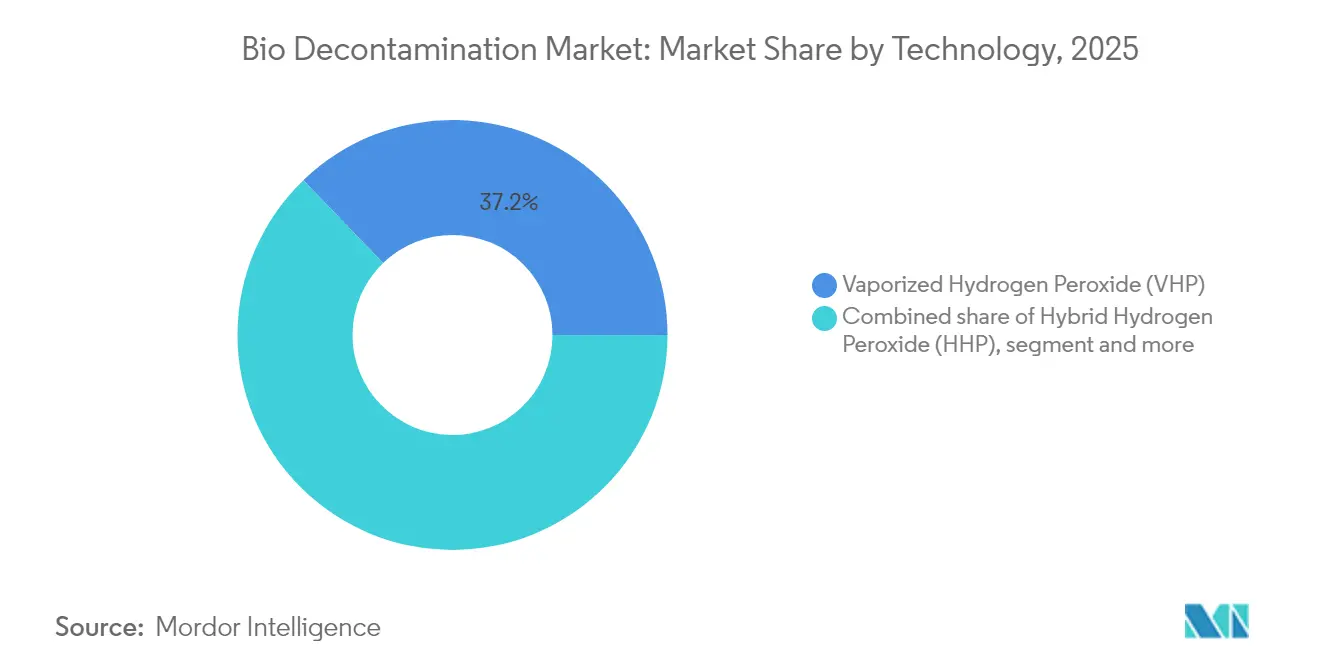

- Nach Technologie entfiel auf Dampfphasen-Wasserstoffperoxid im Jahr 2025 ein Anteil von 37,20 % an der Marktgröße des Bio Dekontaminationsmarktes, und hybrides Wasserstoffperoxid verzeichnet bis 2031 eine CAGR von 8,55 %.

- Nach Endnutzer kontrollierten Pharmazeutische und Medizinprodukte-Hersteller im Jahr 2025 45,88 % des Umsatzes, während Biowissenschaftliche Forschungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 9,22 % wachsen werden.

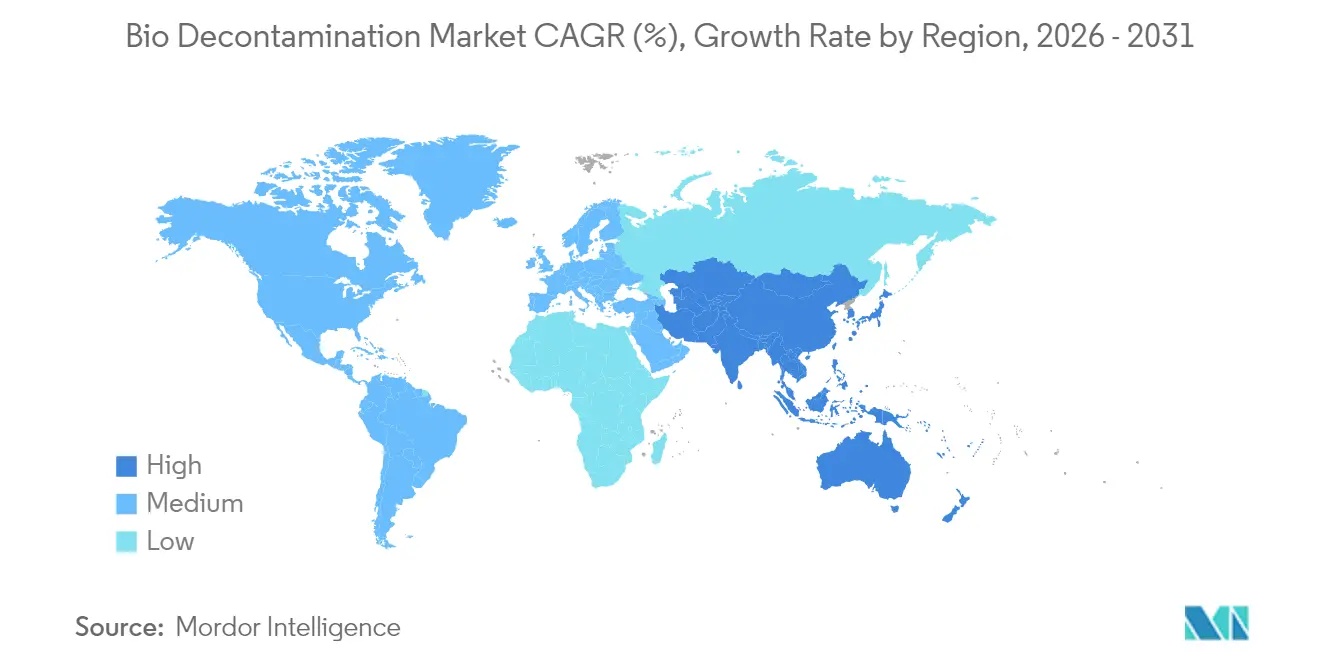

- Nach Region dominierte Nordamerika mit einem Umsatzanteil von 41,96 % im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,98 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Bio Dekontaminationsmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Häufigkeit von krankenhauserworbenen Infektionen | +1.8% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Anzahl chirurgischer Eingriffe weltweit | +1.5% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Strenge Sterilisierungsvorschriften in der Pharmaindustrie | +2.1% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Auslagerung von Bio-Dekontaminationsdienstleistungen | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz in ATMP- und Zell-Gen-Therapie-Reinräumen | +0.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelle Abwicklung bei Biogefährdungsszenarien an Luft- und Raumfahrt- sowie Verteidigungsstandorten | +0.4% | Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von krankenhauserworbenen Infektionen

Krankenhauserworbene Infektionen betreffen jährlich Millionen von Patienten; deutsche Einrichtungen verlieren dabei EUR 1.000 pro vermeidbarem Fall, was Verwaltungsverantwortliche unter direkten finanziellen Druck setzt, die Umgebungshygiene zu verbessern.[1]BMC Infectious Diseases, "Wirtschaftliche Belastung durch nosokomiale Infektionen in deutschen Krankenhäusern," biomedcentral.com Das Auftreten von Klebsiella pneumoniae ST307, das gegenüber 70 % der Standardbiozide tolerant ist, unterstreicht den Bedarf an wirksameren Dekontaminationstechnologien. Geplante Kürzungen in Höhe von 240 Millionen USD beim US-amerikanischen Krankenhaus-Bereitschaftsprogramm würden das Personal für manuelle Reinigungsarbeiten reduzieren, was wiederum automatisierte berührungslose Systeme begünstigt, die die Einhaltung von Vorschriften auch mit schlanker Personalbesetzung gewährleisten. Die überarbeiteten Standards der Joint Commission aus dem Jahr 2024 betonen die Oberflächenreinigung in Patientenbereichen und schaffen eine unmittelbare Nachfrage nach mobilen Dampfphasen-Wasserstoffperoxid-Generatoren.[2]The Joint Commission, "Überarbeitete Standards zur Infektionsprävention und -kontrolle," jointcommission.org Im Vereinigten Königreich legen die Sauberkeitsbenchmarks des NHS England für 2025 strenge Umgebungsziele fest, die validierte Bio-Dekontaminationslösungen erfordern. Die aktualisierte Leitlinie der US-amerikanischen Seuchenschutzbehörde (CDC) zur Oberflächendesinfektion positioniert Umgebungsservices als zentrales Element einer Sicherheitskultur und macht automatisierte Bio-Dekontamination zu einer strategischen Investition.

Wachsende Anzahl chirurgischer Eingriffe weltweit

Die weltweiten Operationsvolumina steigen weiter an, und jeder Eingriff erzeugt mehrere Aufbereitungszyklen für Instrumente, die auf zuverlässige Dekontamination angewiesen sind. STERIS meldete für das Geschäftsjahr 2024 ein Wachstum der Dienstleistungserlöse im Gesundheitsbereich von 14 %, was weitgehend auf einen höheren Operationssaaldurchsatz zurückzuführen ist. Die Verbreitung minimalinvasiver Techniken steigert die Nachfrage nach Niedertemperatursterilisation, die empfindliche Polymerkomponenten schützt. Die Freigabe von Dampfphasen-Wasserstoffperoxid durch die US-amerikanische Lebens- und Arzneimittelbehörde (FDA) für chirurgische 3D-gedruckte Führungen beseitigt eine regulatorische Hürde für personalisierte Implantate. Ambulante Einrichtungen, die auf einen schnellen Instrumentenumschlag angewiesen sind, installieren kompakte Geräte, die Zyklen in unter 30 Minuten abschließen und so die Wartezeiten der Patienten verkürzen. Die alternde Bevölkerung in entwickelten Ländern garantiert ein anhaltendes Wachstum bei elektiven Eingriffen, während aufstrebende Märkte die Installationen von Operationssälen beschleunigen, um grundlegende Gesundheitsversorgung zu gewährleisten. Die Verbreitung robotergestützter Chirurgieplattformen erhöht das Volumen und die Komplexität wiederverwendbarer Instrumente und stärkt die Aussichten für den Bio Dekontaminationsmarkt.

Strenge Sterilisierungsvorschriften in der Pharmaindustrie

Die Europäische Union hat 2024 den überarbeiteten GMP-Anhang 1 in Kraft gesetzt, der eine kontinuierliche 5-µm-Partikelüberwachung in Grade-A- und Grade-B-Bereichen vorschreibt – eine Änderung, die Einrichtungen dazu veranlasst, integrierte Dekontaminations- und Überwachungspakete zu installieren. Anhang 2 enthält nun detaillierte Anforderungen zur Kontaminationskontrolle für Zell- und Gentherapien und treibt den Erwerb spezialisierter Dampfphasen-Wasserstoffperoxid-Isolatoren voran. Die FDA hat ihre inländische Aufsicht mit Anhang 1 abgestimmt und damit eine einheitliche globale Konformitätsanforderung geschaffen, die Geräte-Upgrades in US-amerikanischen Biologika-Werken beschleunigt. Umweltziele in Bezug auf Energie, Wasser und chemische Verwaltung fördern den Einsatz von Wasserstoffperoxid und Peressigsäure, die zu unbedenklichen Nebenprodukten abgebaut werden. Kontinuierliche Fertigungslinien begünstigen eine periodische, automatisierte Dekontamination, die ohne Produktionsunterbrechung arbeitet, und unterstützen hybride Wasserstoffperoxid-Systeme, die für eine schnelle Wiederherstellung steriler Bedingungen ausgelegt sind. Regulierungsbehörden entwickeln sich in Richtung KI-gestützter Prüfungsanalytik, was die Nachfrage nach Dekontaminationslösungen steigert, die jeden für Prüfpfade erforderlichen Parameter automatisch aufzeichnen.

Zunehmende Auslagerung von Bio-Dekontaminationsdienstleistungen

Es wird erwartet, dass Auftragshersteller bis 2028 54 % der weltweiten Biologika-Kapazität verwalten werden, was die Nachfrage nach validierter Dekontamination in einer relativ kleinen Gruppe von Einrichtungen bündelt.[3]Pharmaceutical Technology, "CMO-Anteil an der globalen Biologika-Kapazität," pharmaceutical-technology.com Der biopharmazeutische Auftragsherstellermarkt erreichte im Jahr 2023 19,89 Milliarden USD, wobei Prozessentwicklungsdienstleistungen einen Anteil von 34,7 % ausmachten, was die Bereitschaft der Auftraggeber widerspiegelt, komplexe Kontaminationskontrollvorgänge auszulagern. Auftragsmanufakturer im asiatisch-pazifischen Raum haben ihre Nutzflächen rasch erweitert, müssen jedoch EU- und US-amerikanische Sterilisierungsvorschriften einhalten, was Bestellungen für schlüsselfertige Bio-Dekontaminationsverträge einschließlich Schulung und Dokumentation ankurbelt. Der Verkauf der Chirurgielösungssparte von Ecolab für 950 Millionen USD im Jahr 2024 setzte Kapital frei, um den Fokus auf Infektionspräventionsdienstleistungen, einschließlich standortbezogener Dekontaminationsprogramme, zu intensivieren. Kleine und mittelgroße Pharmaunternehmen bevorzugen Betriebskostenmodelle und nutzen Dienstleister, um sofortigen Zugang zu hochspezifizierten Geräten zu erhalten. Die Komplexität der Suiten für monoklonale Antikörper verstärkt diesen Trend, da Kontaminationsereignisse ganze kommerzielle Kampagnen gefährden können, was ausgelagerte Bio-Dekontamination als unverzichtbare Absicherung erscheinen lässt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Ausrüstung | -1.4% | Global, stärker ausgeprägt in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Budgetäre Einschränkungen in Gesundheitseinrichtungen | -1.1% | Global, akut in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Materialverträglichkeits- und Sicherheitsbedenken bei chemischen Wirkstoffen | -0.8% | Global, regulatorischer Fokus in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangel an standardisierter Validierung für große Biologika-Suiten | -0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Ausrüstung

Ein Wasserstoffperoxid-Dampfsystem kann mit EUR 50.000 zu Buche schlagen, während aerosolisierte Alternativen häufig unter EUR 10.000 kosten, was kleine Krankenhäuser mit bescheidenem Kapitalbudget vor Herausforderungen stellt. Der Übergang weg von Ethylenoxid belastet die Budgets zusätzlich durch Validierungsstudien und Personalschulungen. Gesundheitsverwaltungen müssen unter konkurrierenden Investitionen priorisieren, und Dekontamination kann bei knappen Mitteln hinter Bildgebungsgeräten zurückstehen. Die Validierung für Spezialprodukte wie vorgefüllte Spritzen fügt Laborkosten hinzu, die die Gesamtbetriebskosten über den Listenpreis hinaus erhöhen. Aufstrebende Märkte sind mit Währungsschwankungen konfrontiert, die die Kosten für importierte Investitionsgüter vergrößern. Schließlich erfordern komplexe Systeme qualifizierte Wartung, und ein Mangel an lokalen Technikern kann Ausfallzeiten verlängern und die Lebenszykluskosten erhöhen.

Budgetäre Einschränkungen in Gesundheitseinrichtungen

Eine Benchmarking-Studie zu stationären Kostensystemen zeigte eine große Bandbreite bei den Ausgaben für Umgebungsdienstleistungen und deckte damit ein strukturelles Hindernis für eine einheitliche Dekontaminationseinführung auf. Die mögliche Abschaffung von Bundesmitteln für die Bereitschaft in den Vereinigten Staaten droht Geräteerneuerungszyklen zu verzögern, selbst wenn die Anforderungen an die Infektionsprävention steigen. Ressourcenarme Krankenhäuser verfügen oft über keine robusten Reinigungsprotokolle und Personalschulungen, was es schwierig macht, anspruchsvolle Dekontaminationstechnologie zu rechtfertigen. Verlängerte Patientenaufenthalte durch Infektionen reduzieren den täglichen Umsatz und verstärken das Kapitalmangelproblem. Öffentliche Einrichtungen in aufstrebenden Regionen müssen knappe Mittel auf grundlegende Diagnose- und Behandlungsbedürfnisse aufteilen, sodass automatisierte Systeme ein Wunschziel bleiben. Erstattungsmodelle erfordern nun nachweisbare klinische und finanzielle Ergebnisse, und wirtschaftliche Daten zur Bio-Dekontamination sind noch begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Ausrüstungsdominanz treibt Kapitalzyklen an

Die Ausrüstung machte 48,33 % des Umsatzes im Bio Dekontaminationsmarkt im Jahr 2025 aus und unterstreicht, wie Kapitalanlagen das Rückgrat von Kontaminationskontrollstrategien bleiben. Große Pharmabetriebe setzen stationäre Dampfphasen-Wasserstoffperoxid-Kammern ein, um alternde Ethylenoxid-Einheiten zu ersetzen, angespornt durch die FDA-Anerkennung als Established Category A im Jahr 2024, die die regulatorische Unsicherheit verringerte. Dienstleistungserlöse wachsen, da Krankenhäuser und Auftragshersteller Leasingmodelle übernehmen, die präventive Wartung und Verbrauchsmaterialversorgung bündeln und die Vorabausgaben reduzieren. Verbrauchsmaterialien, darunter Wasserstoffperoxid-Kartuschen und Einweg-Dosierdüsen, wachsen mit einer CAGR von 9,10 %, da strengere Reinigungsprotokolle höhere Zyklusfrequenzen vorschreiben. Integrierte Ausrüstung-als-Dienstleistung-Vereinbarungen, die Betriebszeit garantieren und Fernleistungsüberwachung beinhalten, verändern die Anbieter-Kunden-Beziehungen, indem sie das Risiko auf die Lieferanten verlagern. Der Bio Dekontaminationsmarkt erlebt weiterhin, dass Originalgerätehersteller in verwaltete Dienstleistungsebenen diversifizieren, die Validierungsunterstützung und regulatorische Dokumentation bereitstellen. Im Prognosehorizont werden sich Ausrüstungslieferanten auf modulare Systeme konzentrieren, die in vorgefertigte Reinräume passen und die Installationszeit für neue Biologika-Einrichtungen verkürzen. Dienstleister integrieren auch digitale Zwillinge, die die Kammerleistung simulieren und Betreibern dabei helfen, Wartungsfenster zu planen, ohne die Produktion zu unterbrechen. Nachhaltigkeitskennzahlen treiben das Interesse an Rückgewinnungssystemen an, die den Wasserstoffperoxid-Verbrauch reduzieren und künftiges Wachstum sowohl bei Verbrauchsmaterialien als auch bei Upgrade-Kits sicherstellen.

Verbrauchsmaterialien profitieren von verschiedenen Endnutzersegmenten, darunter Apotheken, die tägliche Instrumentenzyklen durchführen, und Biosicherheitslabore, die hochriskante Wirkstoffe dekontaminieren. Der Anstieg der Umschlaghäufigkeit nährt direkt die Mengennachfrage nach Einweg-Sprühköpfen und Katalysatoren und macht Verbrauchsmaterialien zum schnellsten Beitragenden zu Mehreinnahmen. In aufstrebenden Geographien bündeln Vertriebshändler Verbrauchsmaterialien mit Fernvalidierungssoftware, um Personalmangel zu überbrücken und Einrichtungen zu ermöglichen, EU-GMP-Standards zu erfüllen, ohne fortschrittliche Analysetools zu besitzen. Der Bio Dekontaminationsmarkt erlebt daher eine allmähliche Verschiebung im Umsatzmix hin zu wiederkehrenden Strömen – ein Trend, der sich voraussichtlich beschleunigt, wenn mehr Krankenhäuser nicht zum Kerngeschäft gehörende Prozesse auslagern. In den nächsten fünf Jahren werden Geräteerneurungen ihren Höhepunkt erreichen, wenn Ethylenoxid schrittweise abgebaut wird; danach werden Verbrauchsmaterial- und Dienstleistungserlöse den Großteil des Cashflows der Anbieter ausmachen. Insgesamt hält die kombinierte Entwicklung von Ausrüstung und Verbrauchsmaterialien den Bio Dekontaminationsmarkt auf einem stabilen mehrjährigen Expansionskurs.

Nach Wirkstofftyp: Führung von Wasserstoffperoxid steht vor Herausforderung durch Peressigsäure

Wasserstoffperoxid behielt im Jahr 2025 einen Bio Dekontaminationsmarktanteil von 50,72 %, gestützt durch jahrzehntelange Wirksamkeitsdaten und breite regulatorische Akzeptanz. Sein Abbau zu Wasser und Sauerstoff stimmt mit unternehmerischen Nachhaltigkeitszielen überein und fördert die Einführung in pharmazeutischen, medizintechnischen und stationären Bereichen. Verbesserte Wirksamkeit gegen resistente Sporen erhält seine Beliebtheit, und Innovationen bei plasmaaktiviertem Wasser steigern die Abtötungsraten bei gleichzeitig erhaltener Materialverträglichkeit. Peressigsäure hingegen verzeichnet eine CAGR von 8,31 % und gewinnt an Boden aufgrund ihrer Umwelteigenschaften und starken Leistung bei Oberflächenanwendungen, einschließlich fortschrittlicher Oxidation zur Abwasserbehandlung, die mit Nullflüssigkeitsablassrichtlinien übereinstimmt. Chlordioxid bleibt für die Begasung ganzer Einrichtungen relevant, insbesondere bei Renovierungen, wenn große Volumina schnell behandelt werden müssen. Stickstoffdioxid-Sterilisation, die bei Raumtemperatur und niedrigen Konzentrationen arbeitet, zeigt Potenzial für komplexe Kombinationsprodukte, die keine Hitze, Strahlung oder hohe Luftfeuchtigkeit vertragen. Die Kategorie der anderen Wirkstoffe mit Ozon und hypochloriger Säure bedient Nischenanwendungen, steht jedoch vor Stabilitätsproblemen, die den Mainstream-Einsatz einschränken.

Aufstrebende Wirkstoffe kämpfen gegen etablierte Marktführer auf den Achsen Zykluszeit, Rückstände und Materialverträglichkeit. Peressigsäuremischungen kombiniert mit Tensiden erzielen kürzere Kontaktzeiten, was sie für durchsatzstarke Krankenhäuser attraktiv macht. Forschungen zu plasma-verbessertem Wasserstoffperoxid unterstreichen die Flexibilität des Wirkstoffs, da Betreiber die Konzentrationen an die Biobelastung anpassen können, ohne empfindliche Kunststoffe zu beschädigen, und so seine Führungsposition festigen. Kombinationschemien wie Chlordioxid mit UV-C zielen auf schnelle Abtötung in volumensstarken Instrumentenaufbereitungseinheiten ab, obwohl die Kosten eine Hürde darstellen. Künftige Marktanteilsverschiebungen werden von der regulatorischen Akzeptanz für neue Wirkstoffe und dem Nachweis einer konsistenten Wirksamkeit unter realen Bedingungen abhängen. Anbieter, die Mehrwirkstoffplattformen validieren können, verschaffen sich einen Wettbewerbsvorteil und sprechen Einrichtungen an, die verschiedene Substrate unter einem einzigen Qualitätssystem dekontaminieren müssen. Insgesamt stellt intensive Innovation sicher, dass der Bio Dekontaminationsmarkt technologisch dynamisch bleibt, wobei die Dominanz von Wasserstoffperoxid herausgefordert, aber noch nicht verdrängt wird.

Nach Technologie: Dominanz von Dampfphasen-Wasserstoffperoxid wird durch hybride Innovationen herausgefordert

Die Dampfphasen-Wasserstoffperoxid-Technologie machte im Jahr 2025 37,20 % des Umsatzes im Bio Dekontaminationsmarkt aus und profitiert weiterhin von umfangreichen Validierungsunterlagen, die eine Vielzahl von Branchen abdecken. Der Trockenheißdampfansatz bildet submikrone Tröpfchen, die abgeschattete Oberflächen erreichen, ohne korrosive Rückstände zu hinterlassen – eine Eigenschaft, die in Reinräumen mit empfindlichen Sensoren geschätzt wird. Gasplasmasysteme, obwohl ausgereift, behaupten eine Nische für hitzeempfindliche laparoskopische Instrumente, unterstützt durch die CDC-Leitlinien, die die Kompatibilität mit 95 % der getesteten Geräte bestätigen. Hybride Wasserstoffperoxid-Plattformen, die Feinstnebelabgabe mit katalytischer Umwandlung kombinieren, sind mit einer CAGR von 8,55 % die am schnellsten wachsenden und bieten Zykluszeiten unter 20 Minuten bei gleichzeitiger Verringerung von Kondensationsrisiken. Kaltes atmosphärisches Plasma entwickelt sich für die Lebensmittel- und Verpackungsdekontamination, was die adressierbaren Möglichkeiten für Technologieanbieter erweitert. UVC-LED-Arrays liefern schnelle Oberflächendesinfektion in Abfallhandhabbereichen, obwohl ihre begrenzte Eindringtiefe sie auf Hilfsrollen beschränkt.

In Echtzeit überwachende Künstliche-Intelligenz-Module, die in Kammern der nächsten Generation eingebettet sind, überwachen Luftfeuchtigkeit, Temperatur und Peroxidkonzentration und passen Parameter automatisch an, um menschliche Fehler zu eliminieren. Die Integration in Gebäudemanagementsysteme ermöglicht Fernwortsicherheitsverriegelungen, die die Lüftungs-, Heizungs- und Klimaanlage abschalten, wenn die Dekontamination beginnt, was die Anforderungen des Anhangs 1 an nachvollziehbare Umgebungskontrollen erfüllt. Mikrosensornetzwerke verfolgen Rückstände, um die Wiederbetretungsbereitschaft zu zertifizieren, und minimieren Ausfallzeiten in hochwertigen Biologika-Suiten. Hybride Systeme sprechen auch Auftragshersteller an, die verschiedene Materialtypen in Kundenportfolios jonglieren müssen, was den Geräteversand antreibt. US-amerikanische Regierungsinitiativen zum Ersatz von Ethylenoxid verleihen Schwung, da hybrides Wasserstoffperoxid vergleichbare Sterilisationssicherheitsniveaus ohne die Erzeugung gefährlicher Ethylenchlrohydrin-Nebenprodukte zeigt. Langfristig werden Technologieportfolios, die Geschwindigkeit, Dokumentation und ökologische Compliance kombinieren, Beschaffungslisten dominieren und den Wettbewerbsrhythmus des Bio Dekontaminationsmarktes prägen.

Nach Endnutzer: Pharmaherstellung führt, Biowissenschaften beschleunigen sich

Pharmazeutische und Medizinprodukte-Hersteller hielten im Jahr 2025 45,88 % des Umsatzes, was die strengen GMP-Mandate widerspiegelt, die validierte Dekontaminationswege priorisieren. Zell- und Gentherapie-Suiten, die manuelle Eingriffe beinhalten, verlassen sich auf automatisierte Dampfphasen-Wasserstoffperoxid-Isolatoren, um durch Bedienpersonal bedingte Kontamination zu minimieren. Krankenhäuser bleiben bedeutende Kunden, weil wachsende chirurgische Fallzahlen und strengere Akkreditierungsregeln den Ersatz manueller Reinigung durch berührungslose Systeme vorantreiben. Biowissenschaftliche und biotechnologische Forschungsorganisationen entwickeln sich mit einer CAGR von 9,22 %, da Risikokapital in neue Modalitäten fließt, die jeweils aseptische Arbeitsumgebungen erfordern.

Spezialisierte Luft- und Raumfahrt- sowie Verteidigungseinrichtungen bilden einen kleinen, aber strategisch relevanten Umsatzpool und fordern schnelle Abwicklungssysteme zur Unterstützung der Reaktion auf Biogefährdungsszenarien. Auftragshersteller unterstützen Blockbuster-monoklonale Antikörper und Impfstoffkampagnen und erzeugen einen stetigen Auftragsfluss sowohl für stationäre Kammern als auch für mobile Einheiten. Die zunehmende Verbreitung dezentralisierter Fertigungszentren für fortschrittliche Therapien weitet die Einführung auf sekundäre Geographien aus und verbreitert den Bio Dekontaminationsmarkt. Forschungsinkubatoren benötigen flexible Tischkammern, die mit dem Laborwachstum skalieren, was einen neuen Vertriebskanal für Nischenanbieter darstellt. Die breitere Verlagerung im Gesundheitswesen hin zu ambulanten Eingriffen erfordert kompakte Einheiten, die in ambulante Operationszentren passen, und diversifiziert damit die Endnutzermatrix weiter und stärkt die gesunde Nachfrage.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 einen Umsatzanteil von 41,96 %, verankert durch die Vereinigten Staaten, wo FDA-Leitlinien und ANSI/AAMI ST24-Überarbeitungen stetige Geräteverbesserungen vorantreiben. Die bundesstaatliche Anerkennung von Dampfphasen-Wasserstoffperoxid als Established Category A hat die regulatorischen Hürden gesenkt und schnellere Beschaffungszyklen für Gerätehersteller ermöglicht. Kanada übernimmt ähnliche Rahmenbedingungen, während Mexikos Eigenentwicklungsinitiativen in der Arzneimittelherstellung eine Grundlastnachfrage nach mittelgroßen Kammern schaffen. Die Region profitiert auch von der Konsolidierung unter Krankenhaussystemen, die Ausrüstungslisten standardisieren und Mehrstandort-Serviceverträge aushandeln, was einen vorhersehbaren Durchfluss von Verbrauchsmaterialien unterstützt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 9,98 % bis 2031, angetrieben durch chinesische und indische Biologika-Erweiterungen sowie durch Lieferkettenneuausrichtungen, die durch den US-amerikanischen Biosicherheitsgesetz von 2024 ausgelöst wurden. Indische Auftragsherstellungsorganisationen, die im Jahr 2023 Aufträge im Wert von 15,63 Milliarden USD bearbeiteten, müssen nun US-amerikanisch gleichwertige Sterilisierungskonformität nachweisen und treiben Bestellungen für hybride Wasserstoffperoxid-Suiten voran. Japan und Südkorea weisen nationale Forschungs- und Entwicklungsbudgets für biopharmazeutische Innovationen zu, was die Dekontaminationsausgaben in Pilot- und Handelsanlagen antreibt. Die australische Behörde für Therapeutische Güter verlangt strenge Sterilitätsdossier-Einreichungen und fördert die frühzeitige Einführung von KI-gestützter Validierungssoftware, die mit Kammern gebündelt ist.

Europa verzeichnet stabiles einstelliges Wachstum, das stark von der Durchsetzung der Anhänge 1 und 2 beeinflusst wird. Deutschlands Pharmacluster rund um Frankfurt investiert in fortschrittliche Luftdekontamination für kontinuierliche Produktionslinien, während die britischen Biotechnologie-Hubs Risikokapital nutzen, um modulare Reinräume mit VHP-Generatoren auszustatten. Südeuropäische Länder holen bei der Modernisierung der Infektionskontrolle auf, mit Fokus auf öffentliche Krankhausrenovierungen, bei denen Chlordioxid-Begasung die Renovierungsausfallzeiten reduziert. Die Region Naher Osten und Afrika bleibt noch in der Anfangsphase, profitiert jedoch von staatlichen Programmen des Golf-Kooperationsrats, die auf erstklassige Gesundheitsinfrastruktur abzielen. Südamerika, angeführt von Brasilien, übernimmt schrittweise Wasserstoffperoxid-Systeme, um sich an die WHO-Ziele zur Infektionsprävention anzupassen, obwohl fiskalische Einschränkungen die Einführung verlangsamen. Die geografische Verteilung sichert ein mehrspektiges Wachstum und schützt die langfristige Entwicklung des Bio Dekontaminationsmarktes.

Wettbewerbslandschaft

Die Marktkonzentration ist mäßig; die fünf größten Unternehmen machen etwa 45 % des globalen Umsatzes aus, was ausreichend Raum für spezialisierte Herausforderer lässt. STERIS verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 6 %, getragen durch ein zweistelliges Dienstleistungswachstum und die Einführung von Hochzyklus-VHP-Kammern. Ecolab veräußerte seine Chirurgielösungssparte, um sich auf Infektionsprävention zu konzentrieren und Kapital zur Skalierung seines Bioquell-VHP-Servicenetzwerks freizusetzen. Getinge erweiterte seinen bioprozessualen Fußabdruck durch Übernahmen von High Purity New England und Healthmark und verbreiterte sein Portfolio an Filtrations- und Compliance-Verbrauchsmaterialien. TOMI Environmental Solutions sicherte sich einen Auftrag über 450.000 USD für ein maßgefertigtes System an einer Universität in Rhode Island und wurde mit dem Titel Unternehmen des Jahres 2025 für Desinfektions- und Dekontaminationsprodukte ausgezeichnet, was seinen Wettbewerbsaufstieg unterstreicht. Sonata Scientific stellte eine Ethylenoxid-Abbauplattform vor, die eine Zerstörungseffizienz von 99 % erreicht und sich damit für Einrichtungen positioniert, die Ethylenoxid noch nicht aufgeben können, aber Emissionsobergrenzen einhalten müssen.

Strategische Maßnahmen konzentrieren sich auf Kapazitätsausbau, Portfoliodiversifizierung und regulatorische Positionierung. Anbieter bündeln digitale Validierungssuiten, um die Rückverfolgbarkeitsanforderungen des Anhangs 1 zu erfüllen – ein Vorteil, mit dem reine Ausrüstungslieferanten Schwierigkeiten haben. Partnerschaften mit Auftragshersteller-Netzwerken verschaffen etablierten Marken wiederkehrende Dienstleistungserlöse und frühen Zugang zu neuen Einrichtungsprojekten. Nachhaltigkeitsverpflichtungen veranlassen Wettbewerber, energiesparende Zyklen und biologisch abbaubare Verbrauchsmaterialien zu bewerben, was bei ESG-orientierten Investoren Anklang findet. In aufstrebenden Märkten errichten Anbieter lokale Schulungsakademien, um Qualifikationsmangel zu überwinden und Ausfallzeiten zu reduzieren, was die Kundenbindung unterstützt. Forschungs- und Entwicklungspipelines konzentrieren sich auf hybride Lieferformate und Echtzeit-Rückstandsüberwachung – wichtige Differenzierungsmerkmale bei Ausschreibungen für hochwertige Biologika-Linien. Insgesamt koexistiert mäßige Konzentration mit aktiver Innovation und schafft ein Umfeld, in dem Nischendurchbrüche profitable Nischen sichern können, bevor etablierte Anbieter reagieren.

Marktführer in der Bio-Dekontaminationsbranche

Ecolab

JCE Biotechnology

Zhejiang Tailin Bioengineering Co., Ltd.

Steris Plc

Tomi Environmental Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sonata Scientific stellte die Helios MP500-Ethylenoxid-Kontrolltechnologie vor, die eine Zerstörungseffizienz von 99 % erreicht, und plant den ersten Geräteseinsatz für Juli 2025.

- März 2025: TOMI Environmental Solutions sicherte sich einen Auftrag über 450.000 USD für ein maßgefertigtes SteraMist-System an einer Universität in Rhode Island und erweiterte damit seinen Fußabdruck unter den Biotechnologieinstitutionen Neuenglands.

- September 2024: Der US-amerikanische Kongress verabschiedete das Biosicherheitsgesetz, das Bundesverträge mit chinesischen Biotechnologieunternehmen einschränkt und Chancen für indische Auftragshersteller eröffnet.

- Januar 2024: Die FDA hat Dampfphasen-Wasserstoffperoxid als Established Category A-Sterilisierungsmethode für Medizinprodukte eingestuft und damit die regulatorischen Hürden für die Einführung gesenkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Biodekontamination als alle Geräte, Verbrauchsmaterialien und vertraglich vereinbarten Dienstleistungen, die chemische oder hybride physikalisch-chemische Wirkstoffe verwenden, insbesondere verdampftes oder hybrides Wasserstoffperoxid, Chlordioxid, Peressigsäure und Stickstoffdioxid, um mikrobielle Belastungen in Reinräumen, Isolatoren, kritischen Krankenhausbereichen und biowissenschaftlichen Produktionsräumen zu beseitigen. Die Umsätze spiegeln den Verkauf neuer Systeme, Einweg-Verbrauchsmaterialien und gebührenpflichtige Raum- oder Anlagenzyklen wider, die im Jahr 2025 für Endverbraucher durchgeführt werden.

Ausschluss des Anwendungsbereichs: Routinemäßige manuelle Wischdesinfektionen mit generischen Krankenhausdesinfektionsmitteln fallen nicht unter diesen Markt.

Überblick über die Segmentierung

- Nach Produkt und Dienstleistung

- Ausrüstung

- Dienstleistungen

- Verbrauchsmaterialien

- Nach Wirkstofftyp

- Wasserstoffperoxid

- Chlordioxid

- Peressigsäure

- Stickstoffdioxid

- Sonstige

- Nach Technologie

- Dampfphasen-Wasserstoffperoxid (VHP)

- Hybrides Wasserstoffperoxid (HHP)

- Gasplasma

- Sonstige

- Nach Endnutzer

- Pharmazeutische und Medizinprodukte-Herstellungsunternehmen

- Biowissenschaftliche und Biotechnologische Forschungsorganisationen

- Krankenhäuser und Gesundheitseinrichtungen

- Sonstige

- Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest von Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Validierungsingenieure in pharmazeutischen Abfüllanlagen, Krankenschwestern für Infektionskontrolle in Tertiärkrankenhäusern, regionale Sterilisationsdienstleister sowie nordamerikanische und asiatisch-pazifische Aufsichtsbehörden. In diesen Gesprächen konnten wir die tatsächliche Preisgestaltung für den Zyklus, die Verbrauchsraten von Wirkstoffen und die Hürden für die Einführung klären und so die vom Schreibtisch abgeleiteten Zahlen anpassen und die wichtigsten Annahmen einem Stresstest unterziehen.

Desk Research

Die Analysten von Mordor begannen mit öffentlichen Datensätzen, die potenzielle Nachfragepools quantifizieren, wie z. B. die Häufigkeit von Krankenhausinfektionen der WHO, FDA 483 Sterilitätsvorwürfe, UN Comtrade-Exporte von Wasserstoffperoxid-Generatoren und Eurostat-Volumen chirurgischer Eingriffe. Branchenverbände wie die ISPE, die Parenteral Drug Association und die International Confederation of Contamination Control Societies lieferten Anleitungen zu Standard-Zyklusfrequenzen und validierten Kill-Log-Zielen. Die 10-Ks der Unternehmen und ausgewählte Unterlagen von D&B Hoovers gaben Aufschluss über die installierten Reinraumflächen und die typischen Austauschzyklen, während die Nachrichtensuche von Dow Jones Factiva die jüngsten Kapazitätserweiterungen aufzeigte. Diese Liste ist eher illustrativ als erschöpfend; viele zusätzliche offene und bezahlte Referenzen haben unsere Schreibtischarbeit beeinflusst.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Bedarfspool wurde aus Reinraum-Quadratmeter-Beständen, OP-Zählungen und durchschnittlichen Dekontaminationszyklusplänen erstellt, die dann anhand von gemischten ASPs, die während der Interviews geliefert wurden, bepreist wurden. Ausgewählte Bottom-up-Prüfungen, Lieferantenumsatz-Roll-ups und Versand-Snapshots von Volza, wurden zum Abgleich der Gesamtzahlen herangezogen. Zu den Hauptvariablen, die verfolgt wurden, gehören das jährliche Auftreten von HAI, die Fertigstellung neuer Biotech-Anlagen, die Wasserstoffperoxid-Spotpreise, die Häufigkeit von behördlichen Prüfungen und die typische Zyklusdauer; diese beeinflussen sowohl die aktuelle Größe als auch die Elastizität. Eine multivariate Regression mit verzögerten HAI-Daten und Anlagenneubauten bildet die Grundlage für unsere Projektion für 2025-2030, und eine Szenarioanalyse zeigt die positiven Auswirkungen einer strengeren Durchsetzung von Anhang 1. Datenlücken bei den Einnahmen der Lieferanten wurden mit bescheidenen Näherungswerten für die Nutzungsrate und nicht mit spekulativen Extrapolationen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Anomalieprüfungen gegen unabhängige Infektions- und Investitionsbenchmarks, gefolgt von einer Peer Review und einer Freigabe durch einen leitenden Analysten. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Anpassungen durch wichtige Ereignisse wie größere Rückrufe und neue GMP-Vorschriften ausgelöst werden.

Warum die Bio-Dekontaminations-Grundlage von Mordor Verlässlichkeit verlangt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Agentenkörbe und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die abweichende Einbeziehung von Serviceeinnahmen, unterschiedliche ASP-Inflationspfade und die Frage, ob Retrofit-Verkäufe berücksichtigt werden oder nicht. Mordor verankert die Einnahmen auf Zyklusebene, wendet vierteljährliche FX-Updates an und überprüft die Nutzungsannahmen jedes Jahr mit den Fachleuten, wodurch das Risiko veralteter Daten reduziert wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 247,3 MIO. USD (2025) | Mordor Intelligence | - |

| 219,9 MIO. USD (2025) | Globale Unternehmensberatung A | Ohne Verbrauchsgüter; verwendet statische ASPs |

| 241,5 MIO. USD (2024) | Industrieverband B | Zählt nur Geräte; keine Servicezyklen |

| 238,0 MIO. USD (2023) | Fachzeitschrift C | Älteres Basisjahr; Nachfrageanstieg in einer Region |

Insgesamt zeigt der Vergleich, dass die Zahlen von Mordor eine ausgewogene, transparente Basis darstellen, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können, sobald alle Einkommensströme und die neuesten Anlagenerweiterungen einbezogen werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bio Dekontaminationsmarkt derzeit und wie hoch ist die erwartete Wachstumsrate?

Der Markt wird im Jahr 2026 auf 266,1 Millionen USD geschätzt und soll bis 2031 383,5 Millionen USD erreichen, mit einer CAGR von 7,58 %.

Welche Produktkategorie erzielt den höchsten Umsatz und welche wächst am schnellsten?

Ausrüstung macht 48,33 % des Umsatzes im Jahr 2025 aus, während Verbrauchsmaterialien mit einer CAGR von 9,10 % bis 2031 das höchste Wachstum verzeichnen.

Welche jüngsten regulatorischen Entscheidungen beschleunigen die Einführung neuer Dekontaminationstechnologien?

Im Januar 2024 stufte die FDA Dampfphasen-Wasserstoffperoxid als Established Category A-Sterilisierungsmethode ein und senkte damit die Hürden für Ethylenoxid-Alternativen.

Welche ist die am schnellsten wachsende Region im Bio Dekontaminationsmarkt?

Der asiatisch-pazifische Raum wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR aufweisen.

Welche geografische Region wächst am schnellsten und warum?

Der asiatisch-pazifische Raum zeigt eine CAGR von 9,98 % bis 2031, angetrieben durch den Ausbau der chinesischen und indischen Pharmakapazitäten und die Diversifizierung der Lieferketten nach dem US-amerikanischen Biosicherheitsgesetz von 2024.

Welche Technologien gewinnen als Ersatz für die Ethylenoxid-Sterilisation an Bedeutung?

Dampfphasen- und hybride Wasserstoffperoxid-Systeme sind die führenden Ersatztechnologien, da sie schnelle Zyklen, breite Materialverträglichkeit und wachsende regulatorische Akzeptanz vereinen.

Seite zuletzt aktualisiert am: