Marktgröße und Marktanteil für Organerhaltung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

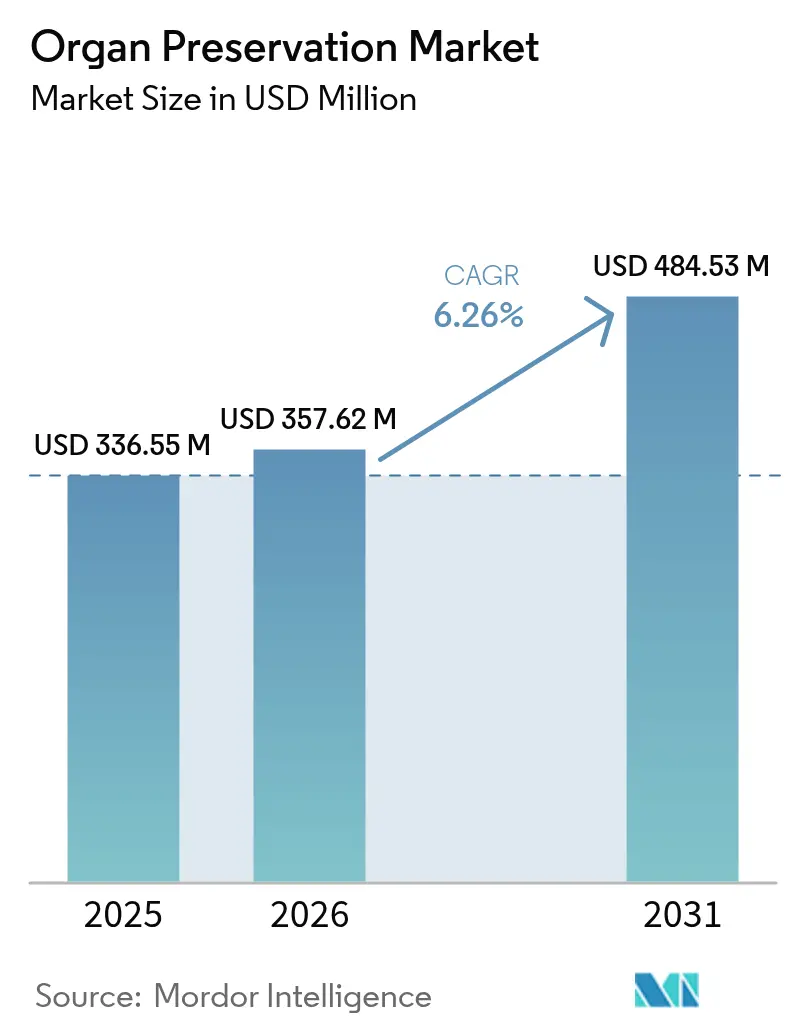

| Marktgröße (2026) | 357.62 Millionen US-Dollar |

| Marktgröße (2031) | 484.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Organerhaltung von Mordor Intelligence

Die Marktgröße für Organerhaltung wurde im Jahr 2025 auf 336,55 Millionen USD geschätzt und soll von 357,62 Millionen USD im Jahr 2026 auf 484,53 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,26 % während des Prognosezeitraums (2026–2031). Das Nachfragewachstum spiegelt die wachsende Lücke zwischen dem Transplantationsbedarf und dem Spenderangebot wider, wobei in den Vereinigten Staaten 103.000 Menschen auf Organe warten, während im Jahr 2024 nur 48.000 Eingriffe durchgeführt wurden. Die normotherme Maschinenperfusion (NMP) definiert klinische Erwartungen neu, indem sie Chirurgen zusätzliche Bewertungszeit verschafft und Organe rettet, die einst als unbrauchbar galten, wie die FDA-Zulassung des Organ Care System Heart zeigt. Erstattungscodes für die Ex-vivo-Perfusion im Rahmen des Increasing Organ Transplant Access Model von Medicare stellen einen finanziellen Katalysator dar, der die Akzeptanz in Krankenhäusern verbreitert. Gleichzeitig verbessern von der FDA vorgeschriebene Lieferkettensicherungen die Geräteverfügbarkeit, verdeutlichen jedoch den Kostendruck für Krankenhäuser, die sowohl Verbrauchsmaterialien als auch Investitionsgüter beschaffen müssen. Steigende Raten von Diabetes, Herz-Kreislauf-Erkrankungen und chronischen Nierenerkrankungen bei älteren Erwachsenen erhöhen die strukturelle Nachfrage weiter und veranlassen Transplantationsprogramme, jedes gespendete Transplantat optimal zu nutzen.

Wichtigste Erkenntnisse des Berichts

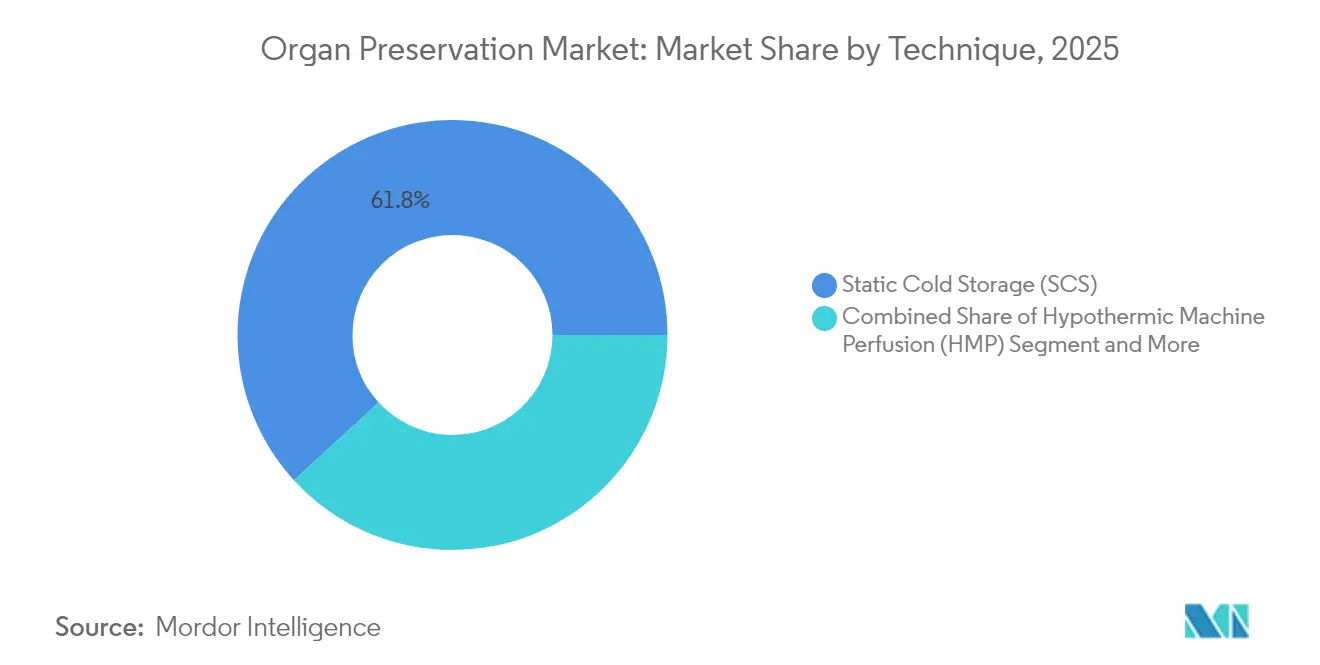

- Nach Technik erfasste die Statische Kaltlagerung im Jahr 2025 einen Marktanteil von 61,80 % am Markt für Organerhaltung, während die Normotherme Maschinenperfusion bis 2031 voraussichtlich mit einer CAGR von 10,31 % wachsen wird.

- Nach Erhaltungslösung hielt die University-of-Wisconsin-Lösung im Jahr 2025 einen Marktanteil von 45,10 % am Markt für Organerhaltung; Custodiol HTK soll bis 2031 mit einer CAGR von 9,18 % wachsen.

- Nach Produkttyp entfielen auf Erhaltungslösungen im Jahr 2025 ein Anteil von 49,30 % an der Marktgröße für Organerhaltung, während Transport- und Gerätesysteme mit einer CAGR von 9,12 % voranschreiten.

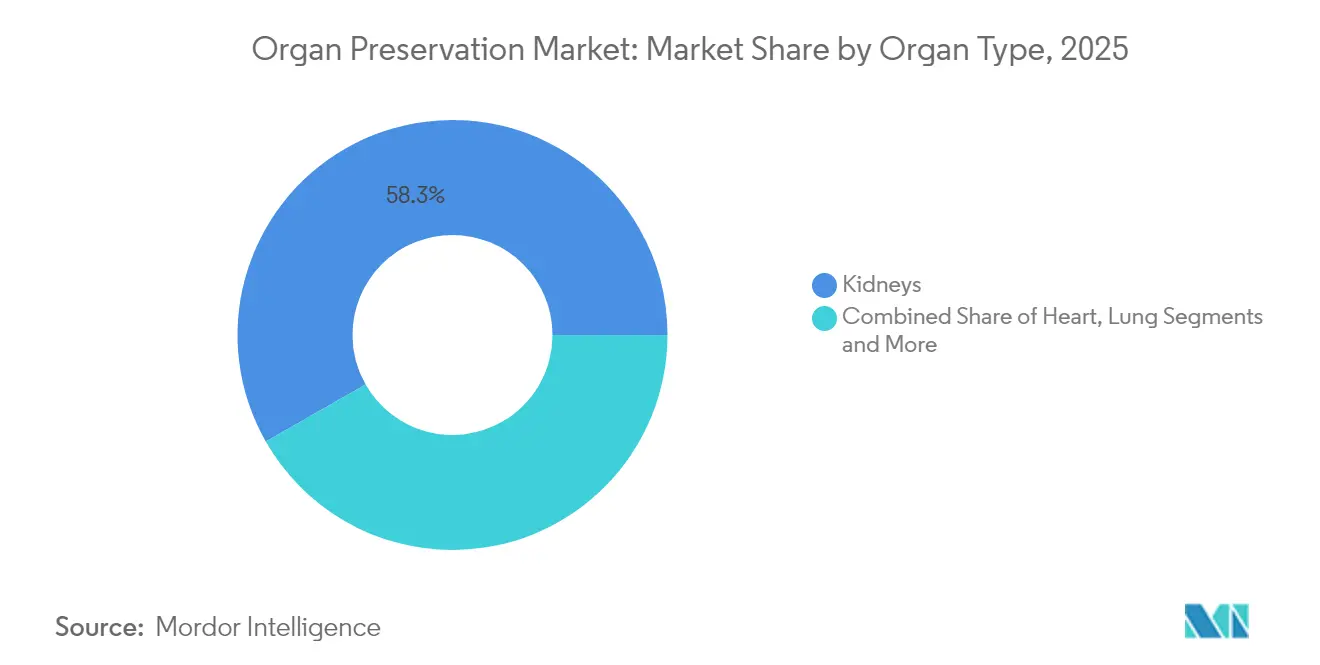

- Nach Organ hatten Nieren im Jahr 2025 einen Anteil von 58,25 % an der Marktgröße für Organerhaltung; Lungen stellen mit einer CAGR von 10,48 % die am schnellsten wachsende Organkategorie dar.

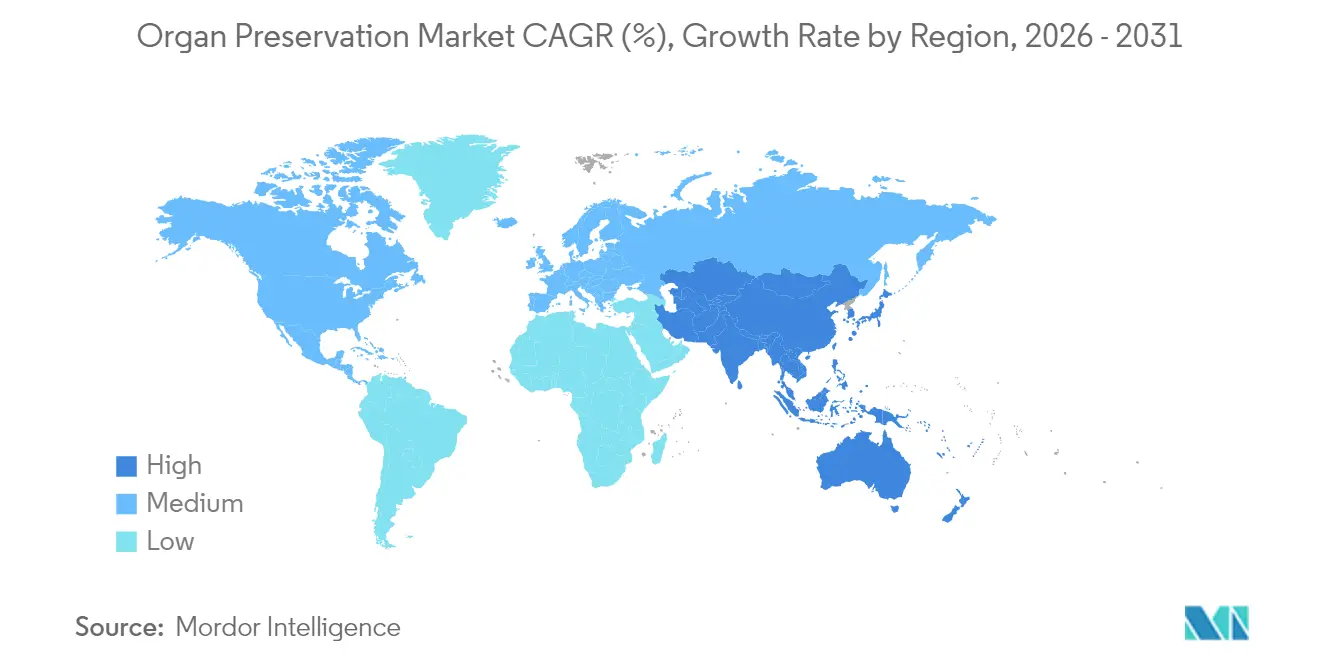

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,55 %, aber für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,49 % prognostiziert.

- Nach Endnutzer hielten Transplantationszentren im Jahr 2025 einen Umsatzanteil von 42,35 %, während Organbeschaffungsorganisationen voraussichtlich die höchste CAGR von 11,10 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Organerhaltung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Multiorganversagen in der alternden Bevölkerung | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Erhaltungstechniken und -geräten | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende staatliche und NGO-Initiativen zur Organspende | +1.2% | Global, mit stärkster Wirkung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Weltweiter Ausbau der Kapazitäten von Transplantationsprogrammen | +1.0% | Global, mit schnellem Wachstum im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung von Erstattungscodes für die Ex-vivo-Perfusion | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Organvitalitätsanalyse für marginale Spender | +0.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Multiorganversagen in alternden Bevölkerungen

Steigende Lebenserwartungen haben die Kohorte der über 65-Jährigen vergrößert, eine Gruppe, die dank Belegen für vergleichbare postoperative Ergebnisse bei gemanagter Gebrechlichkeit zunehmend für Transplantationen in Frage kommt. Chronische Nierenerkrankungen, Diabetes und Herz-Kreislauf-Erkrankungen nehmen alle mit dem Alter zu und steigern die Nachfrage nach zuverlässiger Erhaltung, die mit den längeren Voruntersuchungen umgehen kann, die bei geriatrischen Fällen typisch sind. Krankenhäuser bevorzugen daher Lösungen, die Organe während verlängerter kalter Ischämie schützen und eine funktionale Beurteilung vor der Implantation ermöglichen. Die statische Kaltlagerung bleibt weit verbreitet, doch die Fähigkeit der Maschinenperfusion, marginale Transplantate zu revitalisieren, ist besonders wertvoll, wenn das Spenderalter steigt. Transplantationsprotokolle umfassen nun geriatrische Beurteilungsinstrumente, was den Bedarf an flexiblen Erhaltungsfenstern verstärkt, die komplexe chirurgische Zeitpläne berücksichtigen.

Technologische Fortschritte bei Erhaltungstechniken und -geräten

Die Maschinenperfusion hält Spenderorgane auf physiologischer Temperatur und senkt die primäre Transplantatdysfunktion in jüngsten Herzstudien von 28 % auf 11 %. Herzen nach Kreislauftod-Spende (DCD), die früher selten verwendet wurden, sind nun im großen Maßstab unter normothermer regionaler Perfusion einsetzbar, wobei 606 US-amerikanische Fälle in 49 Organbeschaffungsorganisationen verzeichnet wurden[1]JAMA Network Open, "Erfahrungen mit normothermer regionaler Perfusion von Organbeschaffungsorganisationen in den USA," jamanetwork.com. Gerätehersteller integrieren GPS-Tracking, Druckregelung und Temperaturtelemetrie, sodass Teams während des Transports Live-Benachrichtigungen erhalten. Kryokonservierungsforschung, wie X-Thermas proteinmimetische Eisblocker, zielt darauf ab, die Erhaltung von Stunden auf Wochen auszudehnen. Diese Innovationen verkürzen gemeinsam die Allokationszeiten, senken die Verwurfsraten und helfen Chirurgen, die Spenderkriterien zu erweitern.

Zunehmende staatliche und NGO-Initiativen zur Organspende

Die Weltgesundheitsversammlung verabschiedete die Resolution WHA77.4, die jeden Mitgliedstaat auffordert, den Transplantationsbedarf bis 2035 zu decken. In den Vereinigten Staaten modernisiert die HRSA-OPTN-Modernisierungsinitiative die Allokationssoftware und legt Leistungskennzahlen für Organbeschaffungsorganisationen fest. Das Increasing Organ Transplant Access Model von Medicare schreibt die Teilnahme ab 2025 vor und knüpft Krankenhausvergütungen an höhere Nierentransplantationsvolumina[2]Centers for Medicare & Medicaid Services, "Increasing Organ Transplant Access Model," cms.gov. Chinas zentralisierte Allokationsplattform (COTRS) deckt nun jede Spende ab und steigert Transparenz und Akzeptanz in 35 Transplantationszentren. Monatelange öffentliche Kampagnen wie der National Donate Life Month gewannen 2025 170 Millionen registrierte US-amerikanische Spender.

Entstehung von Erstattungscodes für die Ex-vivo-Perfusion

Das im Jahr 2024 veröffentlichte CMS-Regelwerk legt einzigartige Zahlungspakete für Ex-vivo-Perfusionsverbrauchsmaterialien und professionelle Dienstleistungen fest, die ab Juli 2025 gelten. Frühe Anwender unter den US-amerikanischen Transplantationszentren berichten von schnelleren internen Genehmigungen für Organ Care System-Geräte, da die Kostendeckung nun vorhersehbar ist. Europäische Gesundheitssysteme erproben ähnliche Codes im Rahmen von Aktualisierungen der Diagnosebezogenen Gruppen und veranlassen Einkaufsausschüsse, die Zeitpläne für die Einführung der Maschinenperfusion neu zu bewerten. Versicherer erkennen zunehmend an, dass ein Perfusionsset im Wert von 30.000 USD einen Transplantatverlust abwenden kann, der andernfalls eine Retransplantation im Wert von 400.000 USD auslösen würde. Mit zunehmender Klarheit bei den Kostenträgern skalieren Gerätehersteller ihre Produktionslinien, um den erwarteten Nachfrageanstieg zu decken, was die Preisunterschiede zu Kaltlagerungsverbrauchsmaterialien verringern könnte.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Organerhaltung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Organtransplantation und Erhaltungsgeräte | -1.5% | Global, am stärksten in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Versicherungserstattung für Organerhaltung | -1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei proprietären Lösungen | -0.8% | Global, mit kritischen Auswirkungen in abgelegenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei neuartiger normothermer Perfusion | -0.7% | Global, angeführt von regulatorischer Komplexität in Europa und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Transplantation und Erhaltungsgeräte

Milliman schätzt, dass die Gesamtkosten einer Transplantationsepisode für Patienten unter 65 Jahren jährlich um 5,2 % und für ältere Kohorten um 9,1 % steigen. Das Organ Care System Heart erfordert Kapitalaufwendungen der Krankenhäuser von über 250.000 USD, und jedes Verbrauchsmaterialset fügt pro Eingriff rund 40.000 USD hinzu. Erhaltungslösungen variieren ebenfalls stark: Die University-of-Wisconsin-Lösung kostet 120 USD pro Liter gegenüber 10 USD für die Marshall-Formulierung, was kostenbewusste Krankenhäuser trotz vergleichbarer Transplantatüberlebensraten in bestimmten Kohorten unter Druck setzt. Entwicklungsregionen hinken daher bei der Einführung der NMP hinterher und verlassen sich weiterhin auf die statische Kaltlagerung. Budgetbeschränkungen können auch die Schulung und Zertifizierung des Personals verzögern, die Voraussetzungen für den Einsatz fortschrittlicher Geräte und die Datenberichterstattung sind.

Regulatorische Unsicherheit bei normothermer Perfusion

Normotherme Geräte durchlaufen ein Flickwerk globaler Rahmenbedingungen. Die FDA-Prüfung des Organ Care System Heart erstreckte sich über 5.518 Tage und verdeutlicht die langwierigen Anforderungen an den Nachweis. In Europa führen die Regeln für Arzneimittel für neuartige Therapien (Advanced Therapy Medicinal Products) zusätzliche Kontrollpunkte für mit Biologika infundierte Lösungen ein und verlangsamen multinationale Studien. Regulierungsbehörden im asiatisch-pazifischen Raum verfügen noch nicht über harmonisierte Leitlinien für die Ex-vivo-Perfusion, was Gerätehersteller dazu zwingt, sequenziell statt gleichzeitig Anträge zu stellen. Ohne vorhersehbare Zeitpläne kalkulieren Risikokapitalgeber ein höheres Risiko in die Finanzierungsbedingungen ein, was die F&E-Budgets für Plattformen der nächsten Generation einschränken kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Organerhaltung

Nach Technik:

Dominanz der Kaltlagerung wird herausgefordertDie Statische Kaltlagerung behielt im Jahr 2025 einen Anteil von 61,80 % am Markt für Organerhaltung aufgrund ihrer Einfachheit, geringen Kosten und jahrzehntelangen Validierung in jedem Transplantationsprogramm. Dennoch bleibt die verzögerte Transplantatfunktion bei Spendern mit erweiterten Kriterien häufiger, was Zentren dazu veranlasst, Perfusionszusätze zu erproben, die metabolische Substrate während des Transports auffrischen. Die dem Segment Statische Kaltlagerung zuzurechnende Marktgröße für Organerhaltung wird moderat wachsen, aber Marktanteile abgeben, da die Einführung der Perfusion das Basiswachstum übertrifft.

Die Normotherme Maschinenperfusion soll bis 2031 jährlich um 10,31 % wachsen, da Daten aus mehreren Zentren eine 6-Monats-Herzransplantatüberlebensrate von 94 % gegenüber 91 % bei Eislagerung zeigen. Hypotherme Varianten eignen sich gut für Nieren, indem sie die Perfusatkosten minimieren und gleichzeitig messbare Verbesserungen bei der verzögerten Transplantatfunktion erzielen, insbesondere bei Transplantaten mit erweiterten Kriterien. Die regionale Perfusion in situ nimmt ebenfalls zu, wobei bis 2024 606 US-amerikanische DCD-Fälle gemeldet wurden. Das konvergierende Instrumentarium ermöglicht es Chirurgen, Kaltlagerung, hypotherme Perfusion und normotherme Phasen zu kombinieren und die Methoden an die Spenderphysiologie und die Transportentfernung anzupassen.

Nach Erhaltungslösung:

Führungsposition der UW-Lösung unter DruckDie University-of-Wisconsin-Lösung machte im Jahr 2025 45,10 % des Marktanteils für Organerhaltung aus. Ihr hyperosmolares, antioxidantienreiches Profil minimiert zelluläres Ödem und Schäden durch freie Radikale und etabliert die Standardanwendung bei Nieren-, Leber- und Pankreastransplantaten. Der hohe Kaliumgehalt und die Viskosität erschweren jedoch die pädiatrische Anwendung und laden zu Alternativen ein.

Custodiol HTK expandiert mit einer CAGR von 9,18 % aufgrund der Attraktivität geringer Viskosität und Kostenparität bei der Mehrorganentnahme, wobei Studien eine ähnliche Leberransplantatüberlebensrate wie bei der UW-Lösung, aber vereinfachte Spülprotokolle bestätigen. Celsior zielt auf Herztransplantate ab, während Perfadex Plus der Standard für Lungen bleibt, und neue antioxidantienverbesserte Formulierungen in der klinischen Prüfung sollen den Ischämie-Reperfusionsschaden weiter reduzieren. Spezialisierte Perfusate für die Maschinenperfusion, einschließlich proprietärer Sauerstoffträger, stellen eine inkrementelle Umsatzstufe dar, die eine Premiumpreisgestaltung im Markt für Organerhaltung unterstützt.

Nach Produkttyp:

Dominanz der Lösungen steht vor GeräteinnovationErhaltungslösungen lieferten im Jahr 2025 noch immer einen Anteil von 49,30 % an der Marktgröße für Organerhaltung, da jede Transplantation, unabhängig von der Technologiestufe, eine validierte Lösung erfordert. Diese Basisnachfrage hält das Volumen stabil, auch wenn Gerätekategorien beschleunigen. Hersteller reformulieren Lösungen, um Kalium zu reduzieren, Antioxidantien hinzuzufügen und die Haltbarkeit zu verlängern, während digitale Lieferkettenmerkmale die Kühlkettenintegrität aufrechterhalten.

Transport- und Gerätesysteme verzeichnen die schnellste CAGR von 9,12 %, angeführt von Paragonix SherpaPak, LIVERguard und BAROguard-Plattformen, die GPS-Koordinaten, Innentemperatur und Druck in Echtzeit protokollieren. Eine SherpaPak-Studie mit 569 Herztransplantationen zeigte eine 54%ige Mortalitätsreduktion nach vier Jahren im Vergleich zur Eislagerung. Gerätehersteller bündeln nun Zubehör und Cloud-Analysen, die die Transplantatvitalität prognostizieren, und verwandeln Hardware in Ökosysteme mit wiederkehrenden Einnahmen. Dieses softwareintegrierte Modell zieht Kapital an, wie Getinges Übernahme von Paragonix für 477 Millionen USD im Jahr 2024 belegt.

Nach Organtyp:

Dominanz der Nieren trifft auf LungeninnovationNieren machten im Jahr 2025 58,25 % der Marktgröße für Organerhaltung aus, da sie das größte Transplantationsvolumen darstellen und über robuste Erstattungsrahmen verfügen. Dennoch werden noch immer 20 % der Nieren verstorbener Spender aufgrund von ischämischen Schäden und logistischen Engpässen verworfen. Die Maschinenperfusion, die eine Vitalitätsbewertung ermöglicht, hilft Zentren, marginale Nieren zu akzeptieren und die Verwurfsraten zu senken, wodurch das Nierenvolumen angesichts steigender Komorbiditäten geschützt wird.

Lungen verzeichnen die höchste CAGR von 10,48 % dank Durchbrüchen wie der HOPE-Technik, die die sichere Lagerung nach normothermer Perfusion auf 20 Stunden bei 12 °C verlängert. Die Politik der kontinuierlichen Verteilungsallokation in den Vereinigten Staaten erhöhte die Lungentransplantationszahlen innerhalb eines Jahres um 16 % und unterstreicht, wie Erhaltungsinnovationen die Allokationseffizienz steigern. Baroguards automatische Druckregelung eliminiert das Barotraumarisiko beim hypothermen Transport, und frühe Registerdaten zeigen weniger primäre Transplantatdysfunktionsereignisse im Vergleich zur Eislagerung.

Nach Endnutzer:

Organbeschaffungsorganisationen treiben Effizienzrevolution voranTransplantationszentren kontrollierten im Jahr 2025 42,35 % des Umsatzes, da sie sowohl Lösungen als auch Investitionsgüter kaufen, Protokollstandards vorgeben und direkte Erstattungen erhalten. Zentren benchmarken nun Transplantatüberlebenskennzahlen, um sich für Leistungsanreize im Rahmen aufkommender wertbasierter Vergütungsmodelle zu qualifizieren.

Organbeschaffungsorganisationen bilden die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 11,10 %. Die normotherme regionale Perfusion ermöglicht es Teams von Organbeschaffungsorganisationen, drei Organe pro DCD-Spender zu entnehmen, gegenüber einem bei statischen Kaltprotokollen. Um diesen Vorteil zu skalieren, berichten 95 % der US-amerikanischen Organbeschaffungsorganisationen von einem Bedarf an standardisierter Schulung und Gerätezugang. Krankenhäuser und Fachkliniken bleiben kostensensibel, könnten aber die Einführung beschleunigen, sobald sich die Kostenträgerrahmen stabilisieren und die Preise für Verbrauchsmaterialien sinken.

Geografische Analyse

Markt für Organerhaltung in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 36,55 % am Markt für Organerhaltung, gestützt durch eine fortschrittliche Infrastruktur, das OPTN-Mandat zur Erreichung von 60.000 jährlichen Transplantationen bis 2026 sowie eine unterstützende Erstattungspolitik für Perfusion. Weitreichende klinische Studien, FDA-Gerätezulassungen und robuste Kampagnen zur Spenderregistrierung sichern den Erstmover-Vorteil. Kanadas universelle Krankenversicherung gewährleistet eine kontinuierliche Nachfrage, während Mexikos Geräteimporte steigen, da öffentliche Krankenhäuser ihre Transplantationsleistungen ausbauen.

Markt für Organerhaltung in Europa

Europa verzeichnet ein stetiges, aber langsameres Wachstum. Deutschland, Frankreich, Italien, Spanien und das Vereinigte Königreich führen die Einführung an, doch Kosten-Nutzen-Bewertungen üben Abwärtsdruck auf die Gerätepreise aus. Der Fahrplan der Europäischen Gesellschaft für Organtransplantation für Arzneimittel für neuartige Therapien verdeutlicht die regulatorische Vorsicht, die Markteinführungen biologisch angereicherter Perfusionslösungen verzögern könnte. Dennoch sind grenzüberschreitende Beschaffungsnetzwerke in den Regionen Eurotransplant und Scandiatransplant auf leistungsstarke Transportsysteme angewiesen, um lange Fahrtstrecken zwischen Spender- und Empfängerkrankenhäusern zu überbrücken.

Markt für Organerhaltung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,49 %, da die Kapazitäten der Transplantationsprogramme in China, Indien und Japan zunehmen. Chinas COTRS-Plattform hat die freiwillige Organspende legitimiert und das öffentliche Vertrauen gestärkt, während neue Leberzentren Beschaffungsraten erreichen, die mit denen reifer westlicher Zentren vergleichbar sind. Indiens wachsender Medizintourismus in Verbindung mit inländischen Fertigungsanreizen für Perfusionsgeräte steigert das Volumen und den Preiswettbewerb. Japans alternde Bevölkerung erzeugt eine hohe Nachfrage nach Nieren und Herzen, und öffentliche Versicherer erstatten die normotherme maschinelle Perfusion im Rahmen von Pilotprojekten zunehmend.

Wettbewerbslandschaft

Der Markt für Organerhaltung weist eine moderate Fragmentierung auf, die durch strategische Übernahmen geprägt ist. Getinges Kauf von Paragonix für 477 Millionen USD liefert eine vollständige Suite organspezifischer Transportgeräte und eine globale Vertriebspräsenz. TransMedics dominiert normotherme Perfusionsplattformen und meldete im dritten Quartal 2024 eine Umsatzsteigerung von 64 % mit Plänen, bis 2028 jährlich mehr als 10.000 OCS-Eingriffe zu überschreiten.

Investitionstrends begünstigen organspezifische Optimierung und datenreiche Ökosysteme. OrganOx sicherte sich 142 Millionen USD zur Vermarktung des Metra-Lebergeräts und zur Unterstützung randomisierter Studien in Asien und Nordamerika. Vivalyx sammelte 5,4 Millionen EUR (6,24 Millionen USD) für Organvitalitätslösungen, die mit KI-gestützten Bewertungsplattformen verbunden sind. Patentschutzentscheidungen für OCS Heart und Liver unterstreichen lange regulatorische Wege und erhöhen die Markteintrittsbarrieren für kleinere Wettbewerber.

Der Wettbewerb hängt nun von klinischen Belegen ab. Paragonix verzeichnete mit LIVERguard eine 27%ige Reduktion der Komplikationen nach der Transplantation, was Krankenhauskonversionen antreibt. Bridge to Life erwarb Medicas VitaSmart-Perfusionssystem, um kontinuierliche Vitalitätsanalysen in Leberplattformen zu integrieren. Große Unternehmen nutzen Serviceverträge, Schulungsmodule und Cloud-Dashboards, um Kunden für Verbrauchsmaterialien und Softwareabonnements zu binden und hohe Wechselkosten für Transplantationszentren zu schaffen.

Marktführer in der Branche für Organerhaltung

XVIVO Perfusion AB

Organ Recovery Systems Inc.

TransMedics Inc.

Getinge AB

OrganOx Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Organerhaltung

- Xvivo Perfusion

- Organ Recovery Systems

- Getinge

- Bridge to Life Ltd.

- TransMedics Inc.

- 21st Century Medicine

- Dr. Franz Kohler Chemie GmbH

- Essential Pharmaceuticals LLC

- Waters Medical Systems

- Organox

- CryoLife

- BioLife Solutions

- Preservation Solutions Inc.

- Lifeline Scientific

- Vascular Perfusion Solutions Inc.

- KARA Perfusion

- EBERS Medical Technology SL

Jüngste Branchenentwicklungen im Markt für Organerhaltung

- April 2025: Paragonix Technologies meldete eine 54%ige Mortalitätsreduktion nach vier Jahren bei Herzempfängern mit SherpaPak, präsentiert auf dem 45. ISHLT-Jahrestreffen.

- Januar 2025: Klinische Daten zeigten, dass LIVERguard die Komplikationen nach der Transplantation um 27 % reduzierte; über 20 % der US-amerikanischen Leberprogramme setzen das System nun ein.

- Juni 2024: Paragonix brachte PancreasPak auf den Markt, den ersten FDA-zugelassenen Pankreastransporter, der eine temperaturstabile Lagerung von bis zu 21 Stunden gewährleistet.

Markt für Organerhaltung Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Organerhaltung als den globalen Verkauf von zweckgebundenen Erhaltungslösungen, Transportsystemen und Perfusionsgeräten, die Spendernieren, -lebern, -herzen, -lungen, -pankreas und andere solide Organe von der Entnahme bis zur Implantation lebensfähig halten. Ergänzende Transplantationsmedikamente und Langzeit-Biobankinggeräte liegen außerhalb des Geltungsbereichs.

Ausschluss aus dem Geltungsbereich: Zell-, Blut- und Gewebeerhaltungsprodukte sind nicht abgedeckt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Technik

- Statische Kaltlagerung (SCS)

- Hypotherme Maschinenperfusion (HMP)

- Normotherme Maschinenperfusion (NMP)

- Nach Erhaltungslösung

- University-of-Wisconsin-(UW)-Lösung

- Custodiol-HTK-Lösung

- Celsior

- Perfadex Plus

- Sonstige

- Nach Produkttyp

- Erhaltungslösungen

- Transport- und Gerätesysteme

- Zubehör und Überwachungssoftware

- Nach Organtyp

- Nieren

- Leber

- Lunge

- Herz

- Pankreas

- Sonstige

- Nach Endnutzer

- Transplantationszentren

- Krankenhäuser

- Organbeschaffungsorganisationen (OPOs)

- Fachkliniken und Forschungsinstitute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragen Transplantationschirurgen, Mitarbeiter von Organbeschaffungsorganisationen, Lösungsformulierer und Vertriebspartner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Erkenntnisse zu Preisstreuung, Einführung der Maschinenperfusion und politischen Veränderungen füllen Informationslücken, bevor Annahmen festgelegt werden.

Desk-Research

Wir beginnen mit öffentlich zugänglichen Verfahrenszahlen des WHO Global Observatory on Donation and Transplantation, UNOS und Eurotransplant und scannen dann begutachtete Titel wie das American Journal of Transplantation, um die Wirksamkeit von Techniken zu verfolgen. Eine schnelle Querprüfung erfolgt anhand von Weißbüchern transplantationsorientierter Verbände.

Jahresabschlüsse (10-Ks) von Unternehmen, Investorenpräsentationen, über Volza bezogene Zolldaten und über Tenders Info zusammengestellte Ausschreibungsbekanntmachungen zeigen Preiskorridore und regionale Versandströme auf, während Patent-Mining auf Questel bevorstehende Gerätemarkteinführungen signalisiert. Diese Quellen veranschaulichen die konsultierten Sekundärinputs, ohne sie zu erschöpfen.

Marktgrößenbestimmung und Prognose

Wir verwenden einen Top-down-Ansatz, der die Transplantationsvolumina 2024 mit organspezifischen Erhaltungsraten und durchschnittlichen Einheiten an Lösung oder Hardware pro Fall multipliziert. Ausgewählte Bottom-up-Prüfungen, Lieferantenversandaggregationen und Stichproben aus Durchschnittspreis × Volumen, dämpfen die Gesamtwerte. Zu den Schlüsselvariablen gehören die Durchdringung der Maschinenperfusion, entnommene Organe pro Spender, inflationsbereinigter Durchschnittspreisdrift, Mischung aus verstorbenen und lebenden Spendern sowie Erstattungsmeilensteine. Eine multivariate Regression, überlagert mit Szenarioanalysen für eine schnelle Perfusionseinführung, projiziert Werte bis 2030. Wo Daten spärlich sind, werden Inzidenztrends zur Volumenproration verwendet, und Experten validieren die Ergebnisse.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen, externen Handelsstatistikprüfungen und einer zweiten Analytikerprüfung unterzogen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Gerätezulassungen oder politische Änderungen ausgelöst werden.

Wie die Marktgröße für Organkonservierung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Produktkörbe, Transplantationsquellen und Aktualisierungsrhythmen anwenden. Wir nennen diese Faktoren von Anfang an.

Zu den wichtigsten Lückenursachen gehören, ob tragbare Perfusionskonsolen als Verbrauchsmaterialien oder Investitionsgüter gezählt werden, das Wechselkursjahr und ob Lebendspendeverfahren ausgeschlossen sind. Unser Team berichtet eine Ausgangsbasis für 2025 und überprüft die Annahmen alle zwölf Monate. Einige Mitbewerber stützen sich auf Prüfungen aus dem Jahr 2021 oder halten Durchschnittspreise konstant.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückentreiber |

|---|---|---|

| 336,6 Millionen USD (2025) | ||

| 240 Millionen USD (2024) | Globales Beratungsunternehmen A | Schließt Transportboxen aus; Durchschnittspreisbasis 2019 |

| 273 Millionen USD (2024) | Fachzeitschrift B | Zählt nur Lösungen, lässt Perfusionsgeräte aus |

| 259 Millionen USD (2024) | Regionales Beratungsunternehmen C | Geht von linearem Transplantationswachstum aus, keine politischen Szenarien |

Der Vergleich zeigt, dass Mordors einbezogene Geräteerlöse, rollende Durchschnittspreisanpassungen und disziplinierter Aktualisierungszyklus Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die sie nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Organerhaltung?

Die Marktgröße für Organerhaltung beläuft sich im Jahr 2026 auf 357,62 Millionen USD.

Welche Erhaltungstechnik wächst am schnellsten?

Die Normotherme Maschinenperfusion soll bis 2031 mit einer CAGR von 10,31 % voranschreiten.

Warum ist der asiatisch-pazifische Raum die attraktivste Wachstumsregion?

Der rasche Ausbau von Transplantationsprogrammen, die regulatorische Modernisierung und die wachsende Spenderregistrierung treiben eine CAGR von 10,49 % im asiatisch-pazifischen Raum an.

Wie beeinflussen Erstattungsmodelle die Technologieakzeptanz?

Neue CMS-Zahlungspakete decken Ex-vivo-Perfusionsverbrauchsmaterialien ab und ermutigen Krankenhäuser, Maschinenperfusionsgeräte einzuführen.

Welches Unternehmen führt bei Transportgeräten?

Paragonix Technologies, jetzt unter Getinge, bietet SherpaPak-, LIVERguard- und BAROguard-Systeme mit dokumentierten Überlebensvorteilen an.

Seite zuletzt aktualisiert am: