Metallschaum-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 113.67 Millionen US-Dollar |

| Marktgröße (2031) | 139.43 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Metallschaum-Marktanalyse von Mordor Intelligence

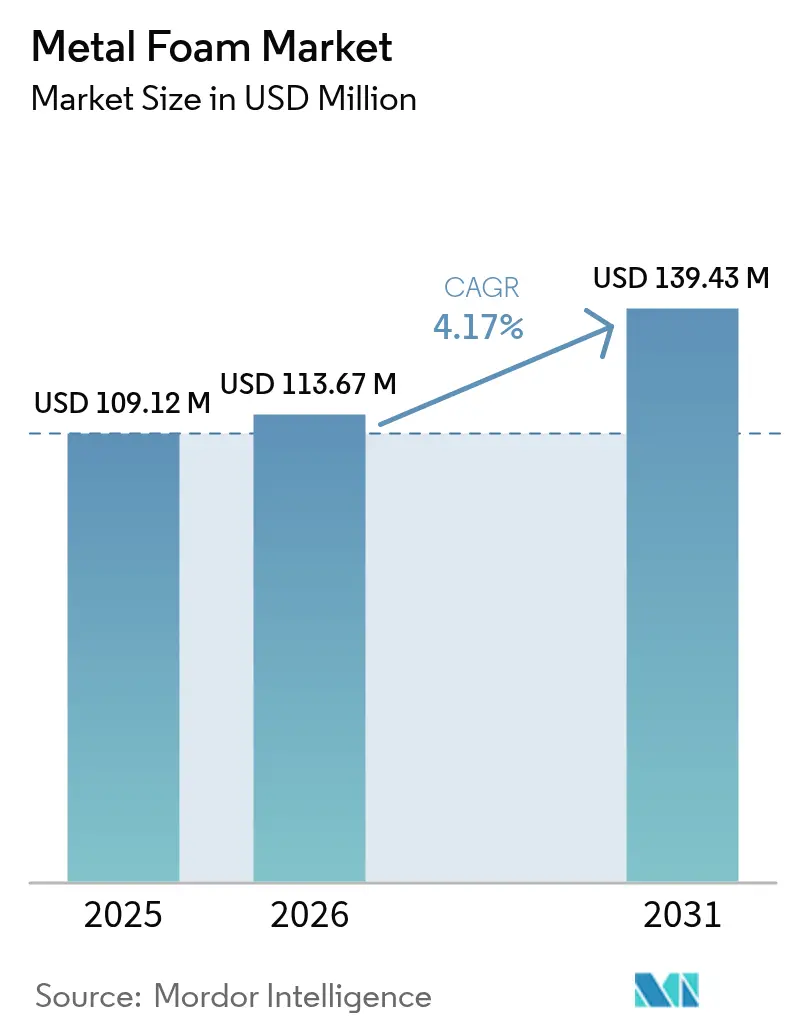

Die Größe des Metallschaum-Marktes wurde im Jahr 2025 auf 109,12 Millionen USD geschätzt und soll von 113,67 Millionen USD im Jahr 2026 auf 139,43 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,17 % während des Prognosezeitraums (2026–2031). Eine stetige Nachfrage aus den Bereichen Leichtbau im Automobilsektor, Energieabsorption in der Luft- und Raumfahrt sowie Wärmemanagementsysteme für Batteriemodule trägt zu dieser Expansion bei, während neue Anwendungsfälle in der Rechenzentrumskühlung und bei Wasserstoffbrennstoffzellen die adressierbare Basis für Lieferanten erweitern. Offenzellige Schäume dominieren Wärmemanagementlösungen, da die miteinander verbundene Porosität den konvektiven Wärmeübergang verbessert, während geschlossenzellige Schäume weiterhin die Grundlage für Crash-Energieabsorber und Auftriebskomponenten bilden. Regional gesehen ist Asien-Pazifik der Anker des Metallschaum-Marktes aufgrund seiner dichten Automobil- und Elektroniklieferketten sowie des raschen Ausbaus der Sekundäraluminiumschmelzkapazität. Die Hersteller verlagern sich hin zu pulvermetallurgischen Verfahren für die kostengünstige Serienproduktion, während die additive Fertigung an Boden gewinnt, da 3-D-Drucker aufwendige Gitterstrukturen ermöglichen, die auf anwendungsspezifische Porosität, Festigkeit und Gewichtsziele abgestimmt sind.

Wichtigste Erkenntnisse des Berichts

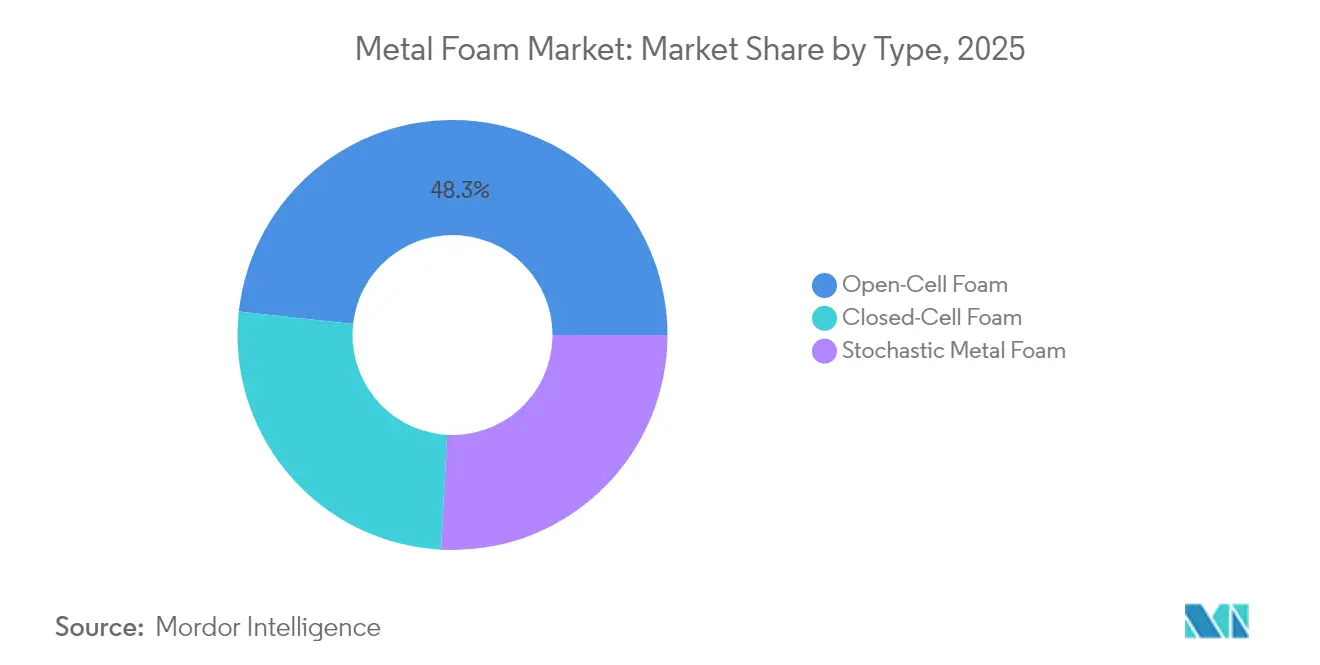

- Nach Typ entfielen im Jahr 2025 48,25 % des Metallschaum-Marktanteils auf offenzelligen Schaum; das gleiche Segment soll bis 2031 mit einer CAGR von 4,92 % wachsen.

- Nach Material führte Aluminium mit einem Anteil von 56,55 % an der Metallschaum-Marktgröße im Jahr 2025 und weist mit einer CAGR von 4,97 % das schnellste prognostizierte Wachstum auf.

- Nach Herstellungsverfahren hielt die Pulvermetallurgie im Jahr 2025 einen Umsatzanteil von 54,80 %, während die additive Fertigung mit einer prognostizierten CAGR von 4,74 % bis 2031 die höchste Wachstumsrate aufweist.

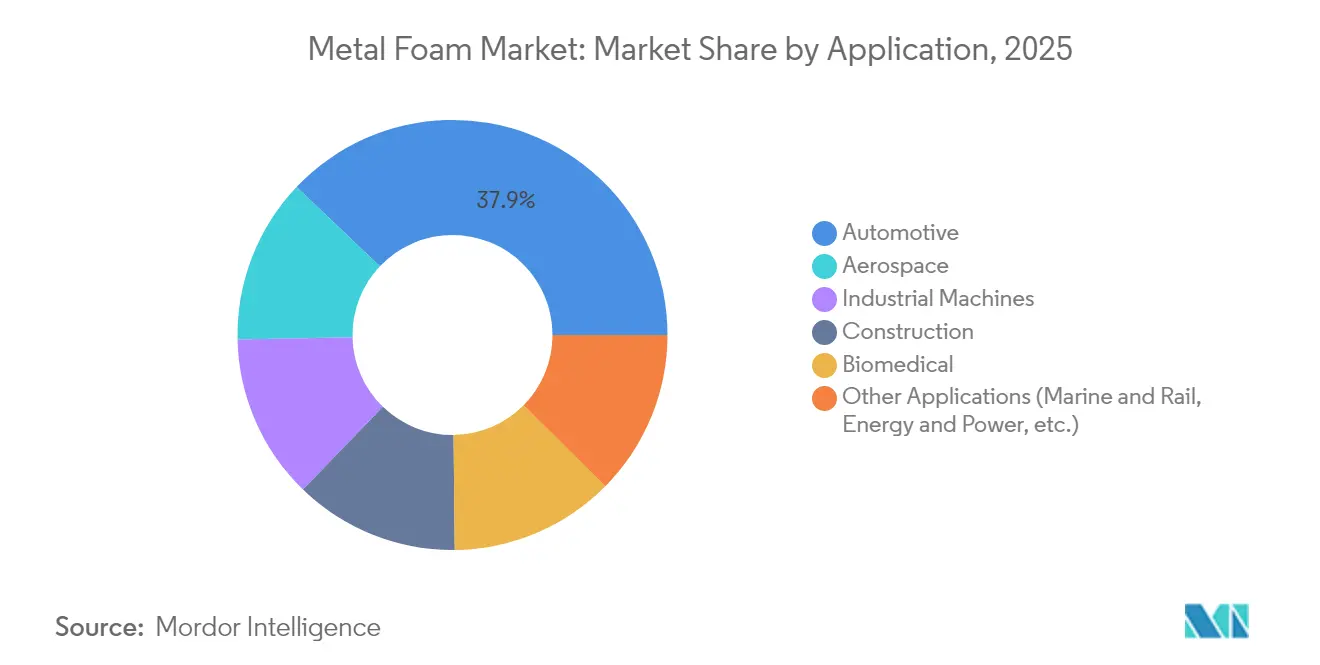

- Nach Anwendung entfiel auf den Automobilsektor im Jahr 2025 ein Anteil von 37,92 % an der Metallschaum-Marktgröße; andere Anwendungen, insbesondere Wasserstoffbrennstoffzellen und biomedizinische Implantate, wachsen mit einer CAGR von 5,07 % bis 2031.

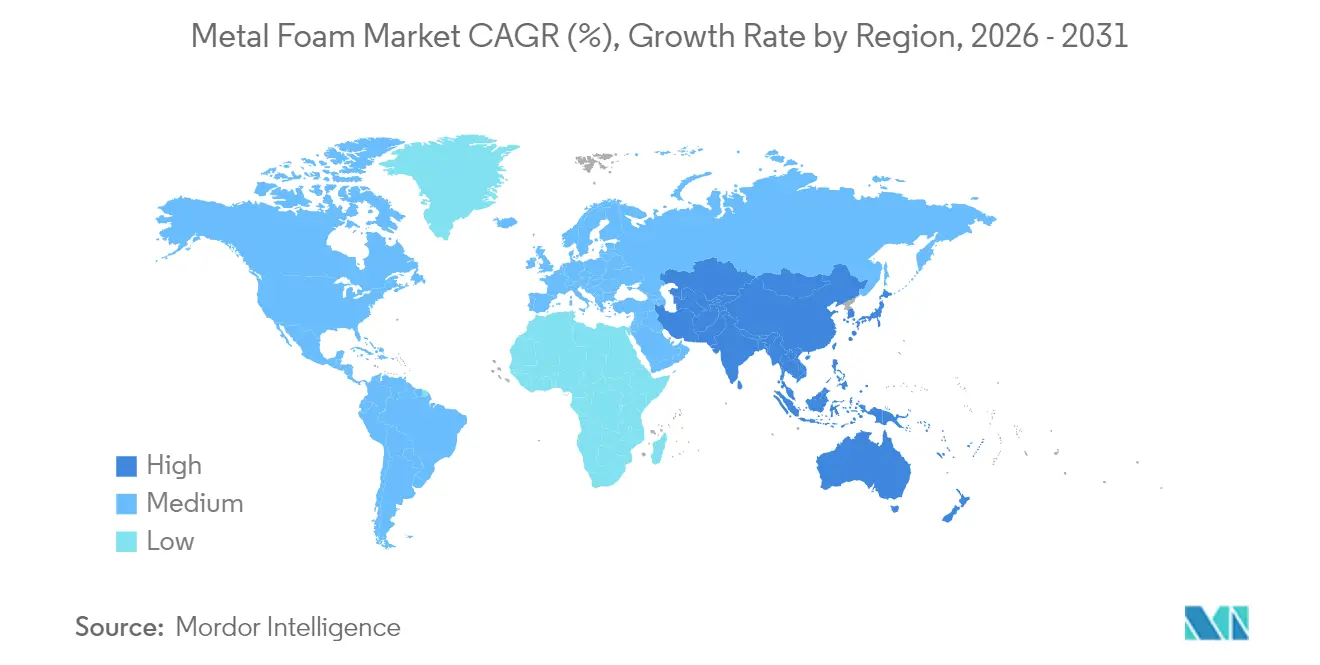

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Metallschaum-Marktanteil von 44,10 % und soll bis 2031 eine CAGR von 5,03 % erreichen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Metallschaum-Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Leichtbaunachfrage in Elektro- und Verbrennungsmotor-Personenkraftwagen | +1.2% | Global, mit führender Akzeptanz in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus der Luft- und Raumfahrt auf Energieabsorber für Aufprall- und Brandschutzsicherheit | +0.8% | Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasche Akzeptanz von Metallschaum-Wärmespreizern in Batterie-Wärmepaketen | +1.0% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Neuartige Wärmetauscher-Designs für Wasserstoffbrennstoffzellen unter Verwendung von Nickelschäumen | +0.5% | EU und Nordamerika, frühe Akzeptanz in Japan | Langfristig (≥ 4 Jahre) |

| Maßgefertigte 3-D-gedruckte Bio-Implantat-Schäume beschleunigen die orthopädische Akzeptanz | +0.4% | Nordamerika und EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Leichtbaunachfrage in Elektro- und Verbrennungsmotor-Personenkraftwagen

Globale Automobilhersteller reduzieren weiterhin die Fahrzeugmasse zur Reichweitenverlängerung und Einhaltung von Kraftstoffverbrauchsvorgaben, und Zellularmetalle sind integraler Bestandteil dieser Strategie geworden. Tesla integriert Aluminiumschaum-Rippen in die Batteriegehäuse des Model Y und reduziert dabei das Gewicht bei gleichzeitiger Stärkung des Seitenaufprallschutzes[1]US-Energieministerium, "Kapitel 05 – Materialtechnologie," energy.gov. Die CO₂-Flottengrenzwertvorschriften der Europäischen Union und das chinesische Doppelkreditsystem drängen die Hersteller ebenfalls zu leichteren Architekturen, die der Metallschaum-Markt bedienen kann. Die Vertrautheit der Lieferkette mit Aluminiumlegierungen erleichtert die Qualifizierung und ermöglicht schnellere Einführungszyklen bei neuen Modelljahren. Parallel dazu experimentieren Stahlhersteller mit Verbundwerkstoffen aus Stahl-Schaum-Laminaten für Stoßfängerträger und erweitern damit die Materialoptionen über Aluminium hinaus. Da Automobilhersteller Einstiegsmodelle elektrifizieren, verlagert sich die Materialsubstitution in die nachgelagerten Bereiche und vergrößert den insgesamt adressierbaren Markt für offenzellige und geschlossenzellige Schäume.

Zunehmender Fokus der Luft- und Raumfahrt auf Energieabsorber für Aufprall- und Brandschutzsicherheit

Regulierungsbehörden fordern nun Kabinen- und Frachtstrukturen, die länger andauernden Flüssigkeitsbrandszenarien standhalten, und Verbund-Metallschäume übertreffen Edelstahlpanele, indem sie die Temperaturen auf der geschützten Seite nach 100 Minuten bei 825 °C unter 379 °C halten. Flugzeughersteller spezifizieren daher zelluläre Aluminium- und Titaneinsätze für anfällige Bauchverkleidungen und Fahrwerksverkleidungen. Militärische Drehflügler-Programme priorisieren die Verbesserung des ballistischen Grenzwerts ohne Zuladungseinbußen und treiben so die Nischenachfrage nach Stahl-Schaum-Panzerungen an. Additive Plattformen ermöglichen Lieferanten das Drucken topologieoptimierter Gitterkerne in Sandwichplatten, wodurch Teileanzahl und Wartungszeit reduziert werden. Da die Qualifizierung neuer Materialien in der Luftfahrt kapitalintensiv ist, erlangen frühe Marktteilnehmer dauerhafte Auftragsklarheit und stärken die Umsatzresilienz im Metallschaum-Markt.

Rasche Akzeptanz von Metallschaum-Wärmespreizern in Batterie-Wärmepaketen

Offenzellige Kupfer- und Aluminiumschäume, die mit Phasenwechselmaterialien imprägniert sind, kühlen zylindrische Zellen und Beutelzellen und begrenzen den thermischen Durchgehen. Laborstudien zeigen einen mittleren Temperaturabfall von 14 % bei Luftströmen von 2 m s⁻¹ im Vergleich zu Vollplatten-Wärmesenken. Asien-Pazifische Gigafabriken haben begonnen, Schaum-Blöcke zwischen Modulreihen einzusetzen – ein Design, das alternde Zellen entkoppelt und die Übertemperaturerkennung vereinfacht. Rechenzentrumsbetreiber spiegeln diesen Ansatz und platzieren Nickelschäume hinter Hochleistungs-CPUs, um Hotspots abzuführen. Zusammengenommen machen diese Einsätze das Wärmemanagement zum am schnellsten wachsenden Anwendungsfall innerhalb des Metallschaum-Marktes in den nächsten zwei Jahren.

Neuartige Wärmetauscher-Designs für Wasserstoffbrennstoffzellen unter Verwendung von Nickelschäumen

Um die Haltbarkeit von Protonenaustauschermembranen bei erhöhten Stromdichten zu verbessern, erproben europäische Automobilhersteller nun Nickelschaum-Wärmetauscher, die bei 40 mA cm⁻² Polarisationsspannungen von rund 10 mV aufweisen – weit unter konventionellen Platten. Das poröse Gerüst behält die mechanische Integrität in sauren Umgebungen bei und bietet gleichzeitig eine hohe Oberfläche zur Befeuchtung. Der Infrastrukturausbau in Frankreich und Deutschland, unterstützt durch öffentlich-private Wasserstoff-Hubs, schafft eine frühe kommerzielle Nachfrage nach Nickelschäumen. Nachgelagert prüfen petrochemische Anlagen Nickelschaum-Rekuperatoren für die Hochtemperatur-Dampfreformierung, was möglicherweise einen industriellen Kanal für Lieferanten eröffnet, sobald die Transportmengen skalieren.

Hemmnis-Auswirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hoher Investitionsbedarf für skalierbare Schmelzschäumung und Nachbearbeitung | -1.1% | Global, betrifft insbesondere KMU in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit industrieller Mengen außerhalb von Aluminium | -0.7% | Global, mit akuten Engpässen bei Spezialanwendungen | Kurzfristig (≤ 2 Jahre) |

| Recyclingkomplexität von mehrphasigen Verbund-Metallschäumen | -0.3% | EU und Nordamerika, getrieben durch Kreislaufwirtschaftsvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Investitionsbedarf für skalierbare Schmelzschäumung und Nachbearbeitung

Industrielle Schmelzschäumungsöfen stützen sich auf kontrollierte Gaseinspeisung, präzise Temperaturstufung und schnelles Abschrecken – ein Kapitalaufwand, der bei einer mittelgroßen Linie 4 Millionen USD übersteigen kann[2]US-Ministerium für Innere Sicherheit, "Bedrohung durch eingeschränkten US-Zugang zu kritischen Rohstoffen," dhs.gov. Kleine und mittelständische Unternehmen empfinden solche Ausgaben als unerschwinglich, was die Lieferantenvielfalt in der Metallschaum-Industrie einschränkt. CNC-Nachbearbeitungsschritte und Oberflächenversiegelung fügen inkrementelle Kostenschichten hinzu, da das zelluläre Gitter zur Gratbildung neigt und enge Toleranzen in Luft- und Raumfahrtvorrichtungen erfordert. Obwohl die additive Fertigung einige Werkzeugkosten umgeht, haben Laser-Pulverbett-Systeme ihren eigenen hohen Investitionsbedarf und halten strenge Pulverkonditionierungsprotokolle aufrecht. Staatliche Zuschüsse in Nordamerika und Steuervergünstigungen in der EU mildern die Belastung, aber Finanzierungslücken bestehen in Schwellenmärkten weiter, wo lokale Banken fortschrittliche Materialien als hochriskant einstufen.

Recyclingkomplexität von mehrphasigen Verbund-Metallschäumen

Verbundschäume, die Aluminiummatrizen mit Keramik- oder Polymerfüllstoffen kombinieren, übertreffen monolithische Alternativen, schaffen jedoch Demontagehürden am Lebensende. Mechanisches Schreddern kontaminiert Schmelzströme mit nicht brennbaren Stoffen, was den EU-Recyclingquoten im Rahmen des Kreislaufwirtschaftsaktionsplans widerspricht. Pyrometallurgische Verfahren können Metallfraktionen rückgewinnen, jedoch mindert die Energieintensität die Kosteneinsparungen. Da Automobilhersteller sich zu geschlossenen Lieferkreisläufen bekennen, könnten Recyclingprämien einphasige Schäume bevorzugen, sofern keine besseren Trennverfahren entstehen. In Nordamerika erforschen Forschungs- und Entwicklungskonsortien die chemische Auslaugung von Bindemitteln zur Verbesserung der Kreislauffähigkeit, jedoch ist die kommerzielle Reife noch mehrere Jahre entfernt, was eine breitere Einführung in Hochvolumen-Konsumgütern dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz offenzelliger Schaum getrieben durch thermische Anwendungen

Offenzellige Schäume hielten im Jahr 2025 einen Anteil von 48,25 % am Metallschaum-Marktanteil, was die weitverbreitete Nachfrage nach Hochoberflächenkernen in Batteriepaketen, Wärmetauschern und Kaltplatten für Rechenzentren widerspiegelt. Ihre Porosität ermöglicht konvektive Strömungen, die Hotspots ableiten – eine Fähigkeit, die geschlossenzellige Schäume nicht besitzen. Das offenzellige Segment soll bis 2031 eine CAGR von 4,92 % erzielen und damit seine Führungsposition im Metallschaum-Markt festigen. Forschungen der Weltakademie für Wissenschaft, Ingenieurwesen und Technologie (World Academy of Science, Engineering and Technology) bestätigen, dass die Kopplung von Ultraschall mit offenzelligen Strukturen die gesamten Wärmeübergangskoeffizienten um bis zu 38 % steigern kann und damit den Anwendungsfall stärkt.

Geschlossenzellige Schäume bleiben relevant, wo Auftrieb, Eindringwiderstand und kompressive Crash-Performance dominieren. Aeronautische Schottwände und Offshore-Auftriebsmodule sind auf gasdichte Zellen angewiesen, um ein Fluten zu verhindern. Lieferanten bieten nun Hybridlaminate an, die einen offenzelligen Kern mit einer geschlossenzelligen Haut verbinden und so thermische, mechanische und Undurchlässigkeitsleistung innerhalb einer einzigen Platte ausbalancieren.

Nach Material: Aluminiumführerschaft steht aufkommender Konkurrenz gegenüber

Mit einem Anteil von 56,55 % im Jahr 2025 bildet Aluminium die Basis der meisten Mobilitäts- und Luft- und Raumfahrtanwendungen dank eines günstigen Festigkeits-Gewichts-Verhältnisses und guter Recyclingfähigkeit. Der Aluminiumanteil an der Metallschaum-Marktgröße soll bis 2031 mit einer CAGR von 4,97 % wachsen, unterstützt durch Nachrüstungen von Flugzeugkabinen und Neukonstruktionen von Elektrofahrzeugchassis, die gestanztes Blech ersetzen. Hochfeste Aluminiumlegierungen, die mit Übergangsmetallen angereichert sind, verlängern die Ermüdungslebensdauer und erschließen höher belastete Zonen wie Knautschzonen von Batteriegehäusen.

Kupferschäume dienen als Wärmespreizer in der Elektronik, wo Leitfähigkeit die Massennachteile überwiegt, während Nickelschäume in Wasserstoffbrennstoffzellen und Hochtemperaturprozesslinien überzeugen. Magnesium- und Stahlvarianten adressieren maritime und Blasenschutzanwendungen. Die Dynamik der Materialsubstitution hängt von Legierungspreisdifferenzen ab; wenn Aluminium knapper wird, könnten Erstausrüster trotz der Kosten Kupferschaum-Einsätze für sicherheitskritische Kühlung adoptieren. Speziallieferanten diversifizieren daher ihre Pulverportfolios zur Absicherung von Rohstoffrisiken und zur Sicherung der Auftragskontinuität.

Nach Herstellungsverfahren: Pulvermetallurgie führt trotz des Wachstums der additiven Fertigung

Pulvermetallurgische (PM) Verfahren erfassten 2025 54,80 % des Umsatzes, wobei jahrzehntealte Sinterkompetenz von konventioneller Pulvermetallurgie auf zelluläre Formate übertragen wurde. PM-Werkzeuge amortisieren sich schnell bei hochvolumigen Teilen wie Automobil-Energieabsorbern und liefern günstige Stückkosten. Topologieoptimierte Hüft- und Schädelplatten profitieren von Gittergradienten, die durch Formen nicht erreichbar sind, und illustrieren, wie der 3-D-Druck den praktischen Designraum innerhalb des Metallschaum-Marktes erweitert.

Das Schmelzschäumverfahren bleibt für große Rohlinge wichtig, wo die PM-Porositätskontrolle schwierig ist, etwa bei schwimmenden Schiffsfendern. Chemische Gasphasenabscheidung und Elektrodeposition zielen auf ultrageringe Wandstärken ab, die in Mikrokanal-Wärmesenken für Satellitenavionik benötigt werden. Hybridprozesse verbinden nun PM-Kerne mit lasergedruckten Schalen in einer einzigen Produktionszelle und verkürzen die Durchlaufzeiten für Prototypenläufe. Diese Konvergenz rekapitalisiert veraltete Anlagen, indem digitale Steuerungen in bestehende Öfen und Pressen integriert werden.

Nach Anwendung: Automobildom inanz durch aufkommende Sektoren herausgefordert

Automobilanwendungen machten im Jahr 2025 37,92 % der Metallschaum-Marktgröße aus, angeführt von Stoßfängerträgern, Batterieträgern und NVH-Dämpfern, die die zelluläre Energieabsorption nutzen. Die globale Elektrofahrzeug-Durchdringung treibt die inkrementelle Nachfrage nach Aluminium- und Kupferschäumen an, während die Leichtbauoptimierung von Fahrzeugen mit Verbrennungsmotor fortgesetzt wird und eine breite Kundenbasis erhält.

Sonstige Anwendungen – bestehend aus Wasserstoffbrennstoffzellen, Schifffahrtskühlern, biomedizinischen Implantaten und Rechenzentrums-Wärmespreizern – verzeichnen mit einer CAGR von 5,07 % bis 2031 das schnellste Wachstum. Der Aufschwung ist teilweise regulatorisch bedingt: Das europäische „Fit for 55”-Paket begünstigt Wasserstoff-Lkw, und Krankenhäuser weltweit installieren poröse Titan-Knieabstandhalter, die Revisionsoperationen deutlich reduzieren. Die Luft- und Raumfahrt erzielt zwar geringere Volumina, hält jedoch Premiummmargen aufrecht, da Zertifizierungsverfahren Platzhirsche schützen. Industriemaschinenbetreiber installieren Kupferschäume in Hochleistungs-Servoantriebsgehäusen, um thermische Gradienten zu beherrschen, was ein diversifiziertes Nachfrageprofil stärkt, das den Metallschaum-Markt vor Einbrüchen einzelner Sektoren schützt.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 44,10 % des globalen Umsatzes. Der Ausbau von Gigafabriken in der Provinz Guangdong, gepaart mit Japans präzisionsgefertigten Gitterkernen für Satellitentriebwerke, trägt zu einer regionalen CAGR von 5,03 % bis 2031 bei. ASEAN-Volkswirtschaften, insbesondere Vietnam und Thailand, ziehen die Rückverlagerung der Elektronikmontage an, was eine neue Nachfrage nach offenzelligen Kupferschäumen in Servergestellen erzeugt. Südkoreanische Konglomerate investieren in Nickelschaum-Kapazitäten für Wasserstoff-Lkw und nutzen staatliche Subventionen zur Amortisierung von Elektroformierungslinien.

Nordamerika wird durch Bundesmittel für Wärmetauscher in der Kernenergie und Verteidigungspanzerungsprogramme gestützt. Advanced Materials Manufacturing sicherte sich Zuschüsse in Höhe von 3,1 Millionen USD zur Skalierung von Nickel-basierten Verbundschäumen für Reaktormodule. Mexikos Automobilkorridor in Coahuila spezifiziert Aluminiumschäume für Leichtbaurahmen und gewährleistet kontinentale Nachfragevielfalt. Kanadas CYMAT Technologies gewann einen Auftrag über 21.000 Einheiten für SmartMetal-Zylinder für die französischen Streitkräfte und illustriert damit, wie regionale Unternehmen Nischen-Know-how an globale Kunden exportieren.

Europa setzt auf Nachhaltigkeit und Highend-Engineering. Deutsche Lieferanten integrieren Schaumkerne in Kohlefaser-Sandwichplatten für Luxus-Elektrofahrzeugträger und orientieren sich am EU-Kohlenstoffgrenzzollmechanismus (Carbon Border Adjustment Mechanism), der emissionsarme Vorleistungen begünstigt. Französische Wasserstoff-Cluster erproben Nickelschaum-Wärmesenken, während italienische Biomedizin-Start-ups Tantal-Gitter für Hüftimplantate per 3-D-Druck fertigen. Aufstrebende Industrieländer in Südamerika und dem Nahen Osten setzen Aluminiumschäume für modulare Gebäudefassaden und Entsalzungsanlagen ein und tragen inkrementell, aber wachsend zum Metallschaum-Markt bei.

Wettbewerbslandschaft

Der Metallschaum-Markt weist eine moderate Fragmentierung auf, die von mittelgroßen Spezialisten und nicht von vertikal integrierten Konzernen getragen wird. CYMAT Technologies nutzt proprietäre Gaseinspritzungs-Schäumung, um Verteidigungs-, Architektur- und Bahnkunden zu beliefern, und sichert sich Wiederholungsaufträge wie das französische SmartMetal-Zylinderprogramm. Der Wettbewerbsdruck ist anwendungsabhängig: Automobil-Wertschöpfungsketten üben Kostendruck aus, was große PM-Häuser begünstigt, die Skaleneffekte erzielen, während biomedizinische Geräte höhere Stückkosten zugunsten von Individualisierung tolerieren und damit agilen Druckern zugutekommen. Patentanmeldungen konzentrieren sich auf Legierungszusammensetzung und Porengradientenkontrolle und dienen als kritische Eintrittsbarrieren gegen schnelle Nachfolger.

Branchenführer im Metallschaum-Markt

Alantum

Aluinvent

CYMAT Technologies Ltd.

ERG Aerospace

Havel metal foam GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: CYMAT Technologies erhielt den ersten kommerziellen Auftrag für 21.000 SmartMetal-Zylinder aus stabilisiertem Aluminiumschaum für nicht-tödliche Verteidigungsmunition für die französischen Streitkräfte.

- März 2024: ERG Materials and Aerospace stellte auf der AeroMat 2024 Duocel vor – ein leichtes, steifes und anpassbares offenzelliges Schaummaterial mit massiven Ligamenten.

Globaler Metallschaum-Marktberichtsumfang

Der Metallschaum-Marktbericht umfasst:

| Offenzelliger Schaum |

| Geschlossenzelliger Schaum |

| Stochastischer Metallschaum |

| Aluminium |

| Kupfer |

| Nickel |

| Sonstige Materialien (Magnesium, Stahl, Legierungen) |

| Pulvermetallurgischer Weg |

| Schmelzschäumungsweg |

| Additive Fertigung / 3-D-Druck |

| Sonstige Herstellungsverfahren (CVD und Elektrodeposition usw.) |

| Automobil |

| Luft- und Raumfahrt |

| Industriemaschinen |

| Bauwesen |

| Biomedizin |

| Sonstige Anwendungen (Schifffahrt und Schienenverkehr, Energie und Strom usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Offenzelliger Schaum | |

| Geschlossenzelliger Schaum | ||

| Stochastischer Metallschaum | ||

| Nach Material | Aluminium | |

| Kupfer | ||

| Nickel | ||

| Sonstige Materialien (Magnesium, Stahl, Legierungen) | ||

| Nach Herstellungsverfahren | Pulvermetallurgischer Weg | |

| Schmelzschäumungsweg | ||

| Additive Fertigung / 3-D-Druck | ||

| Sonstige Herstellungsverfahren (CVD und Elektrodeposition usw.) | ||

| Nach Anwendung | Automobil | |

| Luft- und Raumfahrt | ||

| Industriemaschinen | ||

| Bauwesen | ||

| Biomedizin | ||

| Sonstige Anwendungen (Schifffahrt und Schienenverkehr, Energie und Strom usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Metallschaum-Marktes?

Die Metallschaum-Marktgröße betrug im Jahr 2026 113,67 Millionen USD und soll bis 2031 139,43 Millionen USD erreichen.

Welche Region hat den größten Metallschaum-Marktanteil?

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 44,10 %, getragen von Chinas expansivem Ökosystem für Elektrofahrzeuge und Sekundäraluminium.

Welches Anwendungssegment dominiert die Nachfrage?

Automobilanwendungen trugen aufgrund strenger Leichtbau- und Aufprallsicherheitsvorschriften für Elektro- und Konventionalfahrzeuge 37,92 % zum Wert des Jahres 2025 bei.

Wie schnell wächst die additive Fertigung innerhalb des Marktes?

Die additive Fertigung soll zwischen 2026 und 2031 eine CAGR von 4,74 % erzielen – die höchste aller Produktionsverfahren.

Was ist das primäre Hemmnis, das eine schnellere Akzeptanz bremst?

Hohe Kapitalinvestitionen für Schmelzschäumungsanlagen und die anschließende Präzisionsnachbearbeitung mindern die Gesamt-CAGR-Prognose um geschätzte 1,1 Prozentpunkte.

Seite zuletzt aktualisiert am: