Marktgröße und Marktanteil für Thrombozyten-Aggregationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Thrombozyten-Aggregationsgeräte von Mordor Intelligence

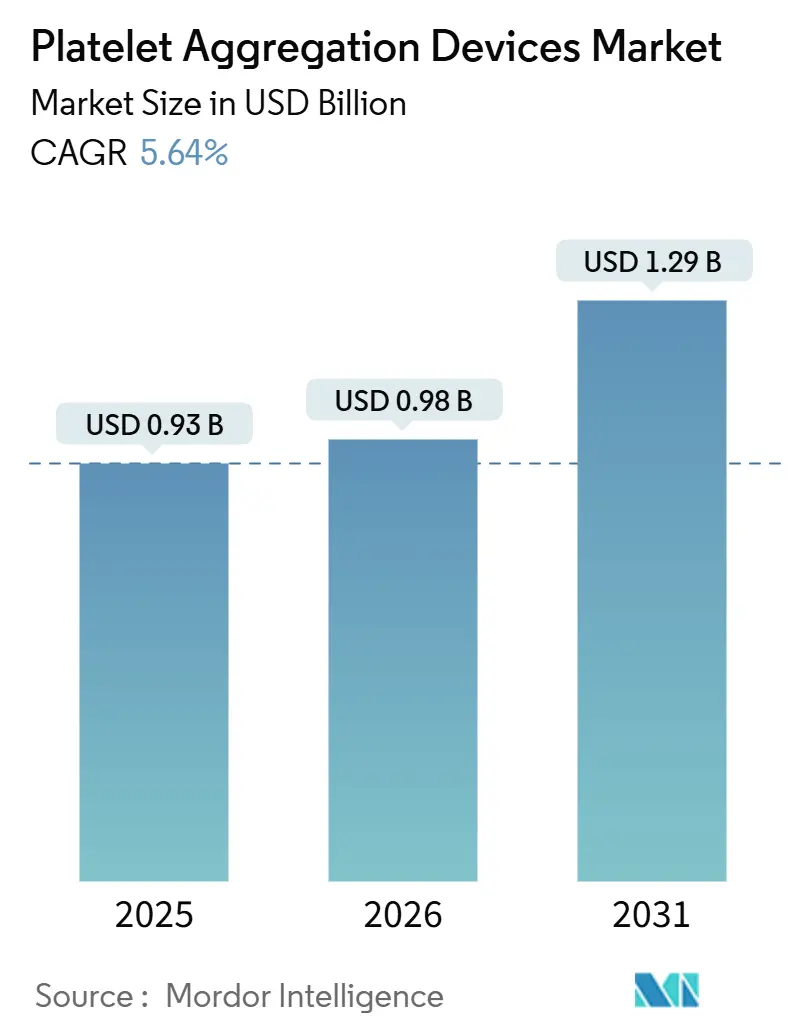

Die Marktgröße für Thrombozyten-Aggregationsgeräte wird voraussichtlich von 0,93 Milliarden USD im Jahr 2025 und 0,98 Milliarden USD im Jahr 2026 auf 1,29 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,64 % zwischen 2026 und 2031 entspricht.

Automatisierung, Miniaturisierung und durch künstliche Intelligenz gestützte Interpretation verlagern die Hämostase-Diagnostik von manuellen, plasmabasierten Arbeitsabläufen hin zu vollständig integrierten Vollblutplattformen. Krankenhauseinkäufer priorisieren Analysegeräte, die die Durchlaufzeit verkürzen und eine Thrombozyten-Funktionstestung am Behandlungsort ermöglichen, da Kostenträger die Vergütung nun an eine schnelle Entscheidungsunterstützung knüpfen. Leitlinienaktualisierungen der AABB und der ICTMG, die restriktive Schwellenwerte für Thrombozytentransfusionen empfehlen, sowie der Rahmen der WHO zum patientenorientierten Blutmanagement stimulieren die Nachfrage nach Geräten, die die Thrombozytenreaktivität am Behandlungsort quantifizieren, zusätzlich. Gleichzeitig haben pharmazeutische Auftraggeber die Thrombozytenaggregometrie als obligatorischen Sicherheitsendpunkt in frühen Phasen eingeführt, was Auftragsforschungsorganisationen dazu veranlasst, in Hochdurchsatzplattformen zu investieren, die der FDA-Geräteguidance von 2025 zur Überwachung von Thrombozytopenie entsprechen.[1]U.S. Food and Drug Administration. "KI/ML-fähige Medizinprodukte: Entwurf einer Leitlinie." FDA, 2024. https://www.fda.gov Vor diesem Hintergrund verlagern KI-gestützte Analysegeräte, die Clopidogrel-Non-Responder in Echtzeit identifizieren können, den Wettbewerbsvorteil hin zu Anbietern, die Software-als-Medizinprodukt-Module in ihre Hardware-Roadmaps integrieren.

Wichtigste Erkenntnisse des Berichts

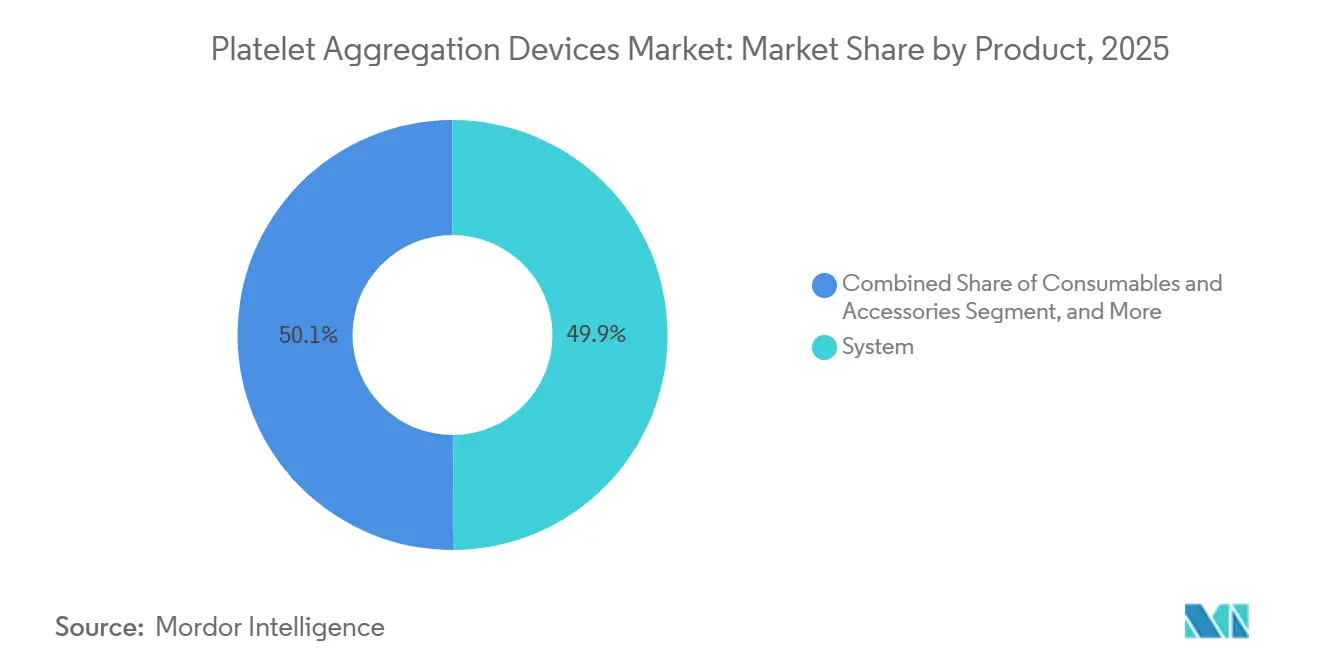

- Nach Produkt führten Systeme mit einem Marktanteil von 49,90 % am Markt für Thrombozyten-Aggregationsgeräte im Jahr 2025; Verbrauchsmaterialien und Zubehör werden bis 2031 voraussichtlich mit einer CAGR von 8,90 % wachsen.

- Nach Anwendung entfielen 63,50 % des Umsatzes im Jahr 2025 auf die klinische Diagnostik; Arzneimittelentwicklung und Toxikologie werden bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen.

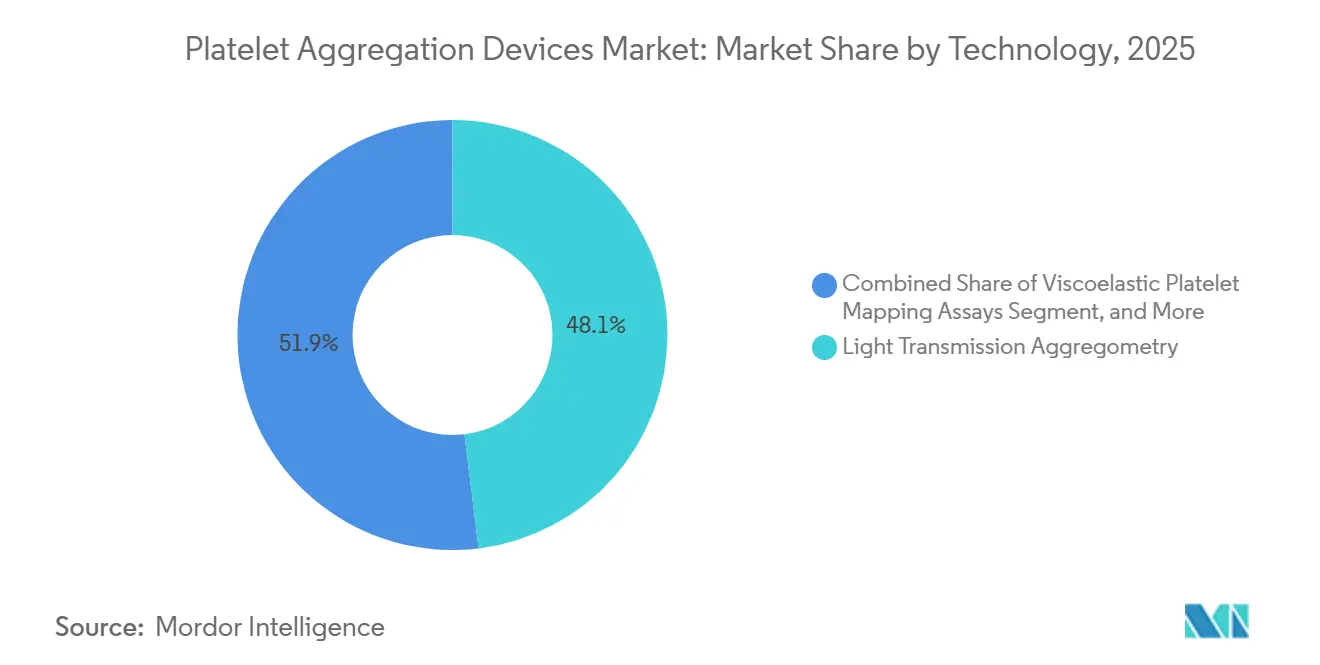

- Nach Technologie hielt die Lichtdurchlässigkeits-Aggregometrie im Jahr 2025 einen Anteil von 48,07 %; mikrofluidische Scheibenplattformen werden voraussichtlich mit einer CAGR von 9,23 % wachsen.

- Nach Probentyp entfielen 64,43 % des Umsatzes im Jahr 2025 auf Arbeitsabläufe mit plättchenreichem Plasma; die Vollbluttestung wird bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen.

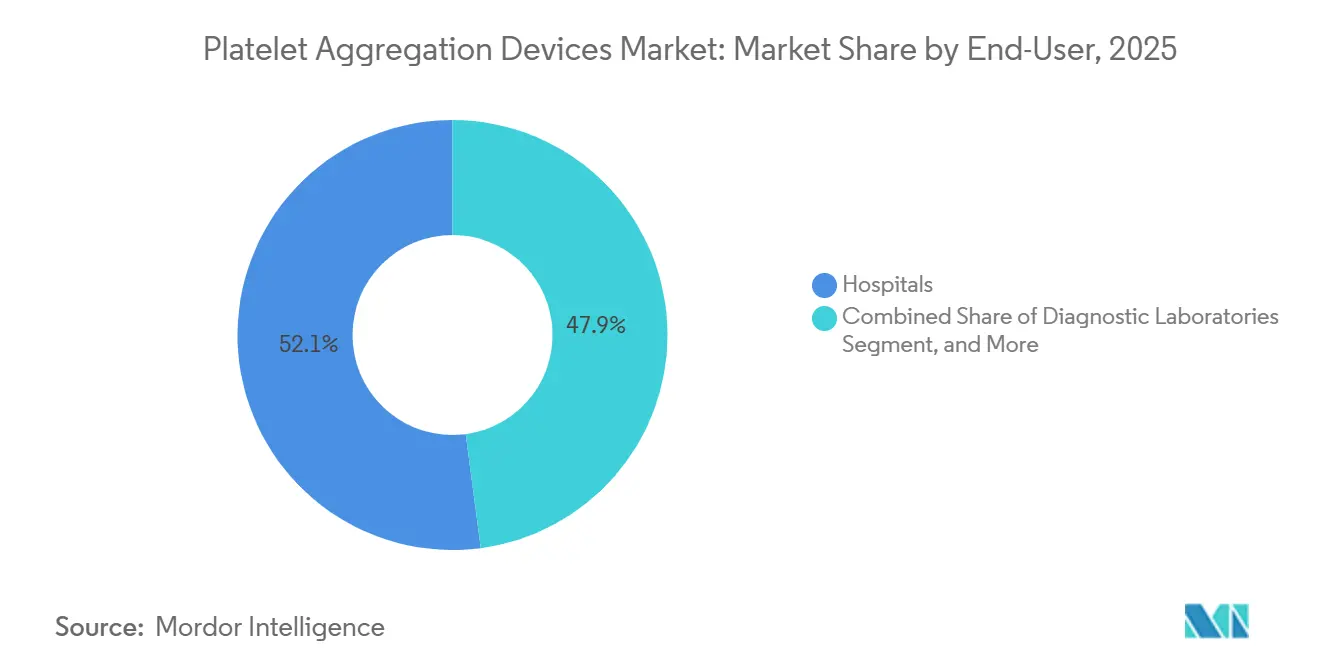

- Nach Endnutzer entfielen 52,10 % des Umsatzes im Jahr 2025 auf Krankenhäuser; Forschungs- und akademische Einrichtungen werden mit einer CAGR von 9,40 % am schnellsten wachsen.

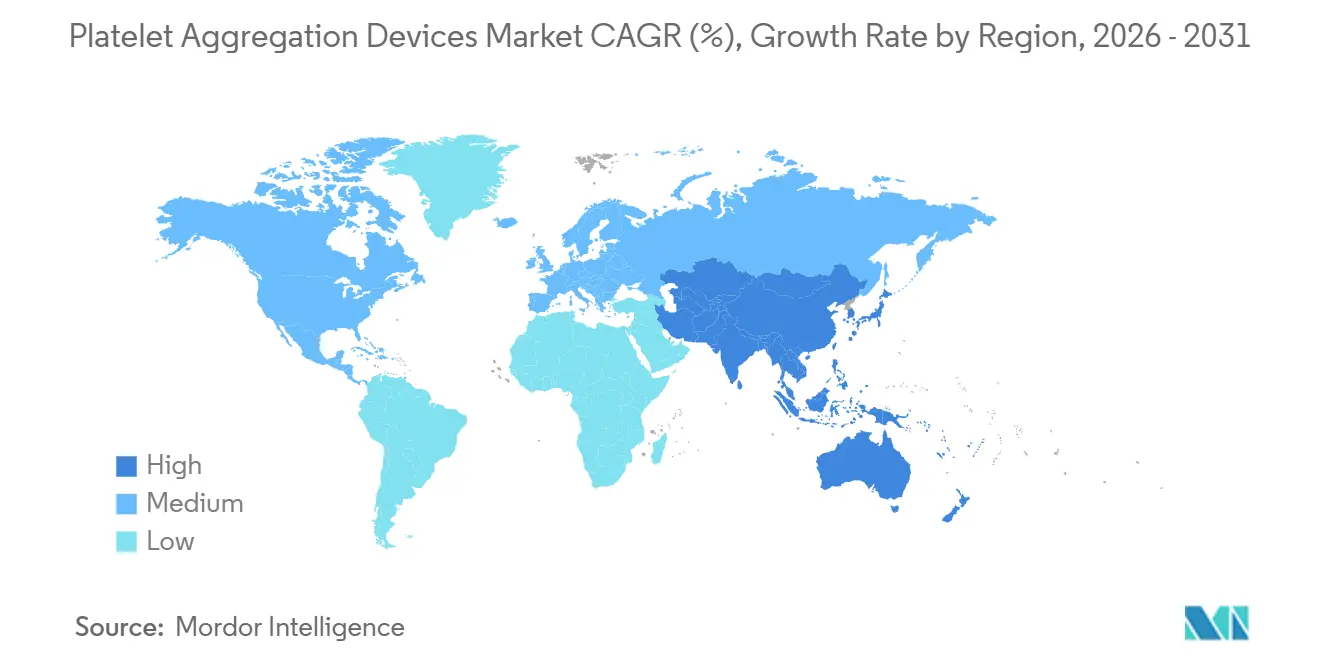

- Nach Geografie entfielen 39,40 % des Umsatzes 2025 auf Nordamerika; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Thrombozyten-Aggregationsgeräte

Analyse der Auswirkungen von Wachstumstreibern*

| WACHSTUMSTREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Häufigkeit von Herz-Kreislauf- und Blutungserkrankungen | +1.2% | Global, Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerungsbasis | +0.9% | Asiatisch-pazifischer Raum und Europa | Langfristig (≥ 4 Jahre) |

| Technologischer Wandel hin zu automatisierten/integrierten Analysegeräten | +1.5% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Krankenhauseinführung der Thrombozyten-Funktionstestung am Behandlungsort | +1.0% | Nordamerika, Westeuropa, GCC | Mittelfristig (2–4 Jahre) |

| KI-gestützte Entscheidungsunterstützung bei der Thrombozytenhemmungstherapie | +0.7% | Nordamerika, ausgewählte EU-Länder | Langfristig (≥ 4 Jahre) |

| Mikrofluidische scheibenbasierte Lichtdurchlässigkeits-Aggregometrie zur Reduzierung des Probenvolumens | +0.3% | Japan, Deutschland, frühe globale Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Herz-Kreislauf- und Blutungserkrankungen

Die Prävalenz von Herz-Kreislauf-Erkrankungen steigt weiter an, was Krankenhäuser dazu veranlasst, die routinemäßigen Thrombozyten-Testvolumina zu erhöhen. Die Amerikanische Herzgesellschaft prognostiziert, dass die Hypertonierate bis 2050 auf 61 % und die Diabetesrate auf 26,8 % steigen wird – Trends, die die langfristige Nutzung von Thrombozyten-Analysegeräten antreiben.[2]A. Smith et al., "Fernüberwachung von mit CAR-T-Zellen behandelten Patienten," HemaSphere, journals.lww.com Klinische Teams beobachten auch hohe Raten von Thrombozytenfunktionsstörungen bei hämatologischen Therapien wie CAR-T, was den komplexen Testbedarf onkologischer Abteilungen erhöht. Diese sich überlagernden Krankheitslasten intensivieren die Nachfrage im Markt für Thrombozyten-Aggregationsgeräte. Nationale Kardiologieregister in den Vereinigten Staaten und der Europäischen Union verzeichneten zwischen 2024 und 2025 einen Anstieg von 8 % bei Patienten, die eine duale Thrombozytenhemmungstherapie erhalten. Parallele Daten der Weltföderation für Hämophilie zählten im Jahr 2024 418.000 Personen mit diagnostizierten Thrombozytenfunktionsstörungen, ein Anstieg von 12 % gegenüber 2022.[3]Amerikanische Herzgesellschaft, "Herzkrankheits- und Schlaganfallstatistik – Aktualisierung 2024: Ein Bericht der Amerikanischen Herzgesellschaft," Circulation, ahajournals.org Interventionelle Kardiologen verlassen sich auf Aggregometer, um Clopidogrel-Non-Responder vor perkutanen Koronarinterventionen zu identifizieren, während Hämatologen dieselben Plattformen zur Phänotypisierung erblicher Defizienzen wie der Glanzmann-Thrombasthenie einsetzen.

Wachsende geriatrische Bevölkerungsbasis

Projektionen der Vereinten Nationen beziffern die globale Bevölkerung im Alter von ≥ 65 Jahren bis 2050 auf 1,6 Milliarden, gegenüber 1,0 Milliarden im Jahr 2024.[4]R. Brown, "Künstliche Intelligenz in der Thrombose: Transformatives Potenzial und aufkommende Herausforderungen," Thrombosis Journal, thrombosisjournal.com Das Altern ist mit endothelialer Dysfunktion und erhöhter Thrombozytenreaktivität verbunden, was das Antikoagulationsmanagement bei orthopädischen oder neurologischen Eingriffen erschwert. Europäische und nordamerikanische geriatrische Stationen haben begonnen, Tischgeräte-Aggregometer zu installieren, um die Thrombozytenhemmungsdosierung bei Hüftfrakturoperationen und Schlaganfallrehabilitation zu individualisieren. Japanische Krankenhäuser, die der ältesten Gesellschaft der Welt dienen, führen Thrombozytenfunktionspanels bei routinemäßigen ambulanten Besuchen durch, um thrombotischen Ereignissen vorzubeugen, was die Nachfrage nach Thrombozyten-Aggregationsgeräten stärkt. Anbieter, die kompakte, vollautomatische Plattformen anbieten, erschließen diese demografisch bedingte Nachfrage, da geringere Probenanforderungen mit den Phlebotomie-Einschränkungen bei gebrechlichen älteren Menschen übereinstimmen.

Technologischer Wandel hin zu automatisierten/integrierten Analysegeräten

Mikrofluidische Chips verarbeiten jetzt 250 µL Vollblutproben in unter 10 Minuten und erreichen dabei die Genauigkeit des Goldstandards, wodurch präanalytische Schritte und der Personalbedarf reduziert werden.[5]Cerus Corporation, "INT200 Regulatorische Zulassung 2025," cerus.com Die manuelle Lichtdurchlässigkeits-Aggregometrie erfordert erfahrene Technologen, strenge Temperaturkontrolle und etwa 90 Minuten von der Blutentnahme bis zum Ergebnis. Integrierte Systeme kombinieren jetzt optische und Impedanzsensoren mit vorgeladenen Reagenzkartuschen, wodurch die Durchlaufzeit auf unter 30 Minuten verkürzt und die Bedienereingriffe drastisch reduziert werden. ISO 18113-5:2024 harmonisiert Leistungsanforderungen für Geräte, die mehrere Hämostase-Assays bündeln, was Zulassungen und grenzüberschreitende Ausschreibungen beschleunigt. Krankenhäuser, die während der Pandemie externe Tests in regionalen Kernlaboren konsolidierten, stellen fest, dass automatisierte Analysegeräte die internen Kapazitäten wiederherstellen, ohne Nachtschichttechnologen neu einstellen zu müssen. Geringere Personalkosten, kombiniert mit Analyse-Dashboards, die Koagulations-, Fibrinolyse- und Thrombozytenkennzahlen zusammenführen, verlagern die Beschaffung hin zu Plattformen, die Labore zukunftssicher gegen Vergütungskürzungen machen.

Krankenhauseinführung der Thrombozyten-Funktionstestung am Behandlungsort

Operationssäle, Intensivstationen und Notaufnahmen setzen handgehaltene oder auf Wagen montierte Aggregometer ein, um Transfusionsentscheidungen in Echtzeit zu verfeinern. Das FDA-zugelassene TDr. PRP-30-Gerät bereitet autologes plättchenreiches Plasma am Behandlungsort vor und ermöglicht es Chirurgen, die Dosierung während des Eingriffs anzupassen. Eine 2024 in Circulation veröffentlichte multizentrische Studie zeigte, dass die Testung am Behandlungsort die Zeit von der Aufnahme bis zur Optimierung der Thrombozytenhemmungstherapie um 38 Minuten verkürzte und schwerwiegende unerwünschte kardiale Ereignisse innerhalb von 30 Tagen um 15 % senkte.[6]Thrombosis Research, "Konkordanzstudie zum Vollblut-Impedanz-Assay 2025," thrombosisresearch.com Kliniker, die akute Koronarsyndrome behandeln, stratifizieren die Therapie nun auf der Grundlage sofortiger Reaktivitätsmessungen, um das Blutungsrisiko bei Patienten mit niedriger Reaktivität zu verhindern und die Therapie bei Patienten mit hoher Reaktivität zu eskalieren. Da Krankenhäuser integrierte perioperative Informationssysteme installieren, werden Gerätekonnektivität und HL7-Messaging zu Beschaffungsvoraussetzungen, die Investitionsbudgets auf Plattformen lenken, die Cybersicherheitsprüfungen bestehen und nahtlos mit elektronischen Patientenakten kommunizieren.

Analyse der Auswirkungen von Markthemmnissen*

| MARKTHEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Investitions- und Verbrauchsmaterialkosten für fortschrittliche Systeme | −0.8% | Global; ausgeprägt im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Hämostase-Technologen | −0.5% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei optisch-KI-hybriden Geräten | −0.3% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Variabilität der Ergebnisse zwischen Laboren, die die Vergütung untergräbt | −0.4% | Global, ausgeprägt in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Verbrauchsmaterialkosten für fortschrittliche Systeme

Vollautomatische Thrombozyten-Aggregations-Workstations werden zu Preisen zwischen 120.000 und 180.000 USD angeboten, wobei jährliche Serviceverträge weitere 15.000–25.000 USD hinzufügen. Verbrauchsmaterialien kosten 12–18 USD pro Patient, verglichen mit unter 2 USD für routinemäßige Gerinnungstests, die unter gebündelten Abrechnungscodes vergütet werden. Gemeindekrankenhäuser mit einstelligen Margen zögern zu investieren, es sei denn, Anbieter bieten Reagenzmiete-Verträge an, die Investitionskosten in Pro-Test-Gebühren umwandeln. Selbst in Tertiärzentren verlangen Investitionsausschüsse multidisziplinäre Nutzungsnachweise aus der Kardiologie, Hämatologie und dem perioperativen Bereich, um einen Kauf zu genehmigen. Dieser Kostengegenwind reduziert die CAGR des Marktes für Thrombozyten-Aggregationsgeräte in preissensiblen Regionen Asiens und Lateinamerikas um nahezu einen Prozentpunkt.

Mangel an qualifizierten Hämostase-Technologen

Das US-amerikanische Amt für Arbeitsstatistik meldet jährlich über 9.000 offene Stellen für medizinische Laborwissenschaftler bei nur 4.900 Absolventen, was einer Vakanzrate von 46 % entspricht.[7]US-amerikanisches Amt für Arbeitsstatistik, "Berufsaussichten für medizinische Laborwissenschaftler," bls.gov Ländliche Labore arbeiten mit 1 Technologen pro 1.000 Einwohner, was einige Krankenhäuser dazu zwingt, die Aggregometrie an Referenzzentren auszulagern, was Transportverzögerungen verursacht. Hersteller integrieren Video-Tutorials und automatisierte Qualitätskontroll-Assistenten, dennoch erfordern komplexe Differenzialdiagnosen wie die Unterscheidung des Bernard-Soulier-Syndroms von der Immunthrombozytopenie weiterhin fachkundige Aufsicht. Telemedizinische Hub-and-Spoke-Modelle mildern den Qualifikationsmangel teilweise, lösen jedoch nicht den unmittelbaren Bedarf an kurzen Durchlaufzeiten in der Traumaversorgung. Anhaltende Personalengpässe begrenzen daher die kurzfristige Expansion des Marktes für Thrombozyten-Aggregationsgeräte in fortgeschrittenen Volkswirtschaften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien gewinnen mit steigendem Durchsatz an Bedeutung

Systeme generierten 49,90 % des Umsatzes 2025 und spiegeln die bestehende Installationsbasis optischer und Impedanz-Analysegeräte in Krankenhaus-Kernlaboren wider. Verbrauchsmaterialien und Zubehör werden jedoch den Gesamtmarkt für Thrombozyten-Aggregationsgeräte mit einer CAGR von 8,90 % bis 2031 übertreffen, gestützt durch Einweg-Mikrofluidikscheiben, die Reinigungsausfallzeiten und das Kreuzkontaminationsrisiko drastisch reduzieren. Reagenzverträge bündeln jetzt Agonisten mit Software-Freischaltcodes und wandeln das, was einst ein einmaliger Hardwareverkauf war, in einen wiederkehrenden Einnahmestrom um. Da Labore zu Vollblut-Impedanzmethoden migrieren, verlagert sich die Nachfrage auf neue Reagenzformulierungen, was die Anbieteranteile fragmentiert und Raum für Nischenanbieter von Spezialagonisten schafft. Zubehör wie Kalibratoren und Pipettenspitzen haben geringe Margen, sind aber unverzichtbar, da Krankenhäuser herstellervalidierte Arbeitsabläufe einhalten müssen, um ihre Akkreditierung zu sichern.

Die Margen bei Verbrauchsmaterialien veranlassen Anbieter, Sperren in ihre Analysegeräte einzubauen, die Krankenhäuser zwingen, Verbrauchsmaterialien ausschließlich beim Originalhersteller zu beziehen, um die Garantiekonformität aufrechtzuerhalten. Diese Bindungsstrategie vertieft die Wechselkosten und stärkt die Umsatzsichtbarkeit während des gesamten Prognosezeitraums. Regionale Distributoren bündeln auch Wartungspakete mit Reagenz-Nachbestellschwellen, was die jährlichen Ausgaben pro Gerät erhöht. Folglich wird die dem Verbrauchsmaterialsegment zugeschriebene Marktgröße für Thrombozyten-Aggregationsgeräte auch in reifen Regionen, in denen die Investitionszyklen für Hardwareaktualisierungen ein Plateau erreicht haben, stetig wachsen.

Nach Anwendung: Arzneimittelentwicklung wird zur hochwertigen Nische

Die klinische Diagnostik entfiel auf 63,50 % des Umsatzes 2025, da Kardiologen und Hämatologen auf Aggregometrie für die Routineüberwachung, präoperative Risikobewertungen und die Differenzialdiagnose von Blutungserkrankungen angewiesen sind. Der regulatorische Druck hin zu personalisierter Thrombozytenhemmungstherapie treibt die täglichen Testvolumina an und hält die Gerätenutzung in Herzkatheterlaboren und Schlaganfallstationen hoch. Arzneimittelentwicklung und Toxikologie sind zwar kleiner, werden aber voraussichtlich mit einer CAGR von 8,78 % wachsen, da onkologische und kardiovaskuläre Studien nun eine Thrombozytopenie-Überwachung als Teil der FDA-Sicherheitschecklisten erfordern. Auftraggeber verlangen Plattformen, die rohe kinetische Kurven für die Pharmakoinformatik ausgeben – eine Fähigkeit, die nur eine Handvoll Premium-Geräte bietet, was höhere Preispunkte rechtfertigt.

Akademische Konsortien, die die Beteiligung von Thrombozyten an Metastasierung und Neurodegeneration untersuchen, erhalten Zuschüsse des Europäischen Forschungsrats und der NIH, die für fortschrittliche Aggregometrie zweckgebunden sind.

Nach Technologie: Mikrofluidik fordert etablierte optische Methoden heraus

Die Lichtdurchlässigkeits-Aggregometrie hielt 48,07 % des Umsatzes 2025, da jahrzehntelange klinische Validierung die Leitlinienempfehlungen untermauert. Impedanzmethoden sind für Notfallsettings attraktiv, da sie die Zentrifugation überflüssig machen, erfordern jedoch weiterhin Elektroden, die die Verbrauchsmaterialkosten in die Höhe treiben. Viskoelastisches Thrombozyten-Mapping, ein Zusatz zur Thrombelastografie, integriert Gerinnselbildung und Thrombozytenfunktion und ist für herzchirurgische Einheiten attraktiv, die eine einzige Kartusche für ein umfassendes Hämostaseprofil suchen. Mikrofluidische Scheibensysteme werden voraussichtlich mit einer CAGR von 9,23 % wachsen – dem schnellsten unter den Technologiesegmenten –, da Anbieter Optiken miniaturisieren und Chips für maschinelles Lernen in Einwegscheiben integrieren.

Eine 2024 in Biosensors and Bioelectronics veröffentlichte Studie zeigte, dass ein Sechs-Agonisten-Panel mit 150 µL Vollblut durchgeführt werden kann, mit Ergebnissen in 12 Minuten. Diese Leistung halbiert die Durchlaufzeit im Vergleich zu herkömmlichen Impedanzplattformen und erfüllt die Phlebotomie-Volumengrenzen für Kinder.

Nach Probentyp: Vollblut gewinnt in der Akutversorgung an Bedeutung

Plättchenreiches Plasma entfiel auf 64,43 % des Umsatzes 2025, da herkömmliche optische Assays optisch klare Proben erfordern. Die Zentrifugation zur Herstellung von plättchenreichem Plasma bei 150–200 g für 10 Minuten, gefolgt von der Anpassung der Thrombozytenzahl, fügt jedoch präanalytische Variabilität hinzu und verursacht Verzögerungen. Vollblutmethoden werden mit einer CAGR von 8,45 % wachsen, da Notaufnahmen und Operationssäle Impedanz- oder Mikrofluidik-Analysegeräte bevorzugen, die unverarbeitete Röhrchen akzeptieren. Ein 2025 in Thrombosis Research veröffentlichter Artikel berichtete von einer 89%igen Konkordanz zwischen Vollblut-Impedanz- und optischen PRP-Tests für Aspirinresistenz – ein Schwellenwert, der für die Triage am Behandlungsort ausreichend ist. Schnelle Traumaprotokolle integrieren jetzt Vollblut-Thrombozytenfunktionsergebnisse mit viskoelastischen Gerinnungsdaten und ermöglichen ausgewogene Transfusionsverhältnisse, die einer Verblutung entgegenwirken.

Nach Endnutzer: Forschungseinrichtungen beschleunigen die Einführung

Krankenhäuser entfielen auf 52,10 % des Endnutzerumsatzes im Jahr 2025, angetrieben durch die Konsolidierung von Zentrallaboren und integrierte Hämostase-Workstations, die Koagulations-, Fibrinolyse- und Thrombozytenfunktionsmodule kombinieren. Akademische medizinische Zentren betreiben mehrere Analysegeräte für eine 24/7-Abdeckung, während Gemeinschaftseinrichtungen zunehmend an Referenzlabore auslagern, die zweimal täglich Kurierproben sammeln. Forschungs- und Bildungseinrichtungen werden mit einer CAGR von 9,40 % bis 2031 das schnellste Wachstum verzeichnen, da NIH- und ERC-Zuschüsse Projekte zu Thrombozyten-Genetik, Krebsmetastasierung und Neuroinflammation finanzieren.

Offene Architektursysteme, die hochfrequente Aggregationskurven an Bioinformatikplattformen exportieren, gewinnen Ausschreibungen von translationalen Forschern, die granulare kinetische Ausgaben suchen. Auftragsforschungsorganisationen, die pharmazeutische Studien betreuen, schätzen Compliance-Funktionen wie Prüfpfade und elektronische Aufzeichnungen gemäß 21 CFR Teil 11, was Premium-Verkäufe antreibt. Diagnoselabore, sowohl krankenhausgebundene als auch unabhängige, nehmen eine stabile Mittelposition ein, stehen jedoch unter dem Druck der Kostenträger, Koagulations- und Thrombozytentests zu vergünstigten Tarifen zu bündeln, was die Margen drückt. Insgesamt unterstützt die diversifizierte Endnutzernachfrage die nachhaltige Expansion des Marktes für Thrombozyten-Aggregationsgeräte.

Geografische Analyse

Nordamerika entfiel auf 39,40 % des Umsatzes 2025, angetrieben durch Krankenhäuser, die aggressiv in KI-gestützte Analysegeräte investieren, und Versicherer, die hochakute kardiale Eingriffe vergüten. Die Gesundheitssysteme von Ontario und British Columbia in Kanada pilotierten Referenzlabor-Hubs, die ländliche Proben über Nacht verarbeiten und HL7-Schnittstellen nutzen, um Ergebnisse vor der Morgenvisite zurückzusenden.

Europa setzt strenge Nachweisanforderungen gemäß der IVDR durch und veranlasst Hersteller, Markteinführungen auf Deutschland, Frankreich und das Vereinigte Königreich zu konzentrieren, wo die Kapazität der benannten Stellen am höchsten ist. Der Gemeinsame Bundesausschuss in Deutschland aktualisierte 2025 die Qualitätsindikatoren für Krankenhäuser, um Raten der Thrombozytenfunktionsprüfung für PCI-Patienten einzuschließen, und fördert die Einführung durch Pay-for-Performance-Anreize. Die NHS Supply Chain des Vereinigten Königreichs verhandelte 2026 Rahmenvereinbarungen neu und kombinierte Verbrauchsmaterialien und Wartung in ergebnisbasierte Verträge, die Reduzierungen von Ausfallzeiten belohnen.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,02 % wachsen, angeführt von Chinas nationalem Register für Gerinnungsstörungen, das bis Ende 2025 1,2 Millionen Patienten erfasste und Thrombozytenfunktionsprüfungen für ungeklärte Blutungsfälle vorschreibt. Japan und Südkorea, beide überalterte Gesellschaften, priorisieren mikrofluidische Scheibensysteme, die das Entnahmevolumen minimieren, während australische Traumazentren viskoelastisch-kombinierte Thrombozytenkartuschen in Massentransfusionsprotokolle integrieren.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Siemens Healthineers, Sysmex und Werfen behalten ihre Führungsposition, indem sie Hardware, Reagenzien und Informatik in skalierbare Verträge bündeln. Siemens und Sysmex unterhalten ein globales OEM-Abkommen, das Geräteschnittstellen und Reagenzmenüs harmonisiert und die Gesamtbetriebskosten für große Gruppen senkt. Werfen erweiterte sein Point-of-Care-Portfolio durch die Übernahme von Accriva Diagnostics im Jahr 2024 und fügte die VerifyNow-Plattform hinzu, was die direkte Cross-Selling-Reichweite ausbaut.

Terumo Blood and Cell Technologies erweitert seine Installationsbasis mit automatisierten Blutverarbeitungssystemen, die die Thrombozytenversorgung für Krankenhäuser rationalisieren. Mittelständische Anbieter, darunter Bio/Data Corporation, konkurrieren in Nischen-Reagenzlinien und maßgeschneiderten Agonistenpanels für die translationale Forschung. Start-ups konzentrieren sich auf chipbasierte Analysegeräte mit Smartphone-Auslesegeräten und zielen auf dezentralisierte Käufer und Schwellenmärkte ab. Funktionen der künstlichen Intelligenz, Cloud-Konnektivität und Software-als-Abonnement-Modelle differenzieren Angebote, da Kunden ergebnisorientierte Vereinbarungen anstreben. Regulatorisches Fachwissen und Kapazitäten zur Marktüberwachung nach der Zulassung bleiben entscheidend, da verschärfte Vorschriften die Markteintrittsbarrieren erhöhen und Unternehmen mit ausgereiften Qualitätssystemen begünstigen. Diese Dynamiken sichern einen stetigen, aber wettbewerbsintensiven Fortschritt für Anbieter, die im Markt für Thrombozyten-Aggregationsgeräte tätig sind.

Marktführer für Thrombozyten-Aggregationsgeräte

F. Hoffmann-La Roche Ltd

Sysmex Corporation

Haemonetics Corporation

Siemens Healthineers AG

Werfen

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Cerus Corporation erhielt die französische und schweizerische Zulassung für INT200, ein Gerät der nächsten Generation mit LED-Beleuchtung, das das INTERCEPT-Blutsystem unterstützt.

- Oktober 2024: Terumo Blood and Cell Technologies führte das Reveos Automatisierte Blutverarbeitungssystem in den Vereinigten Staaten über Blood Centers of America ein und automatisierte die Trennung von Vollblut in Komponenten.

Globaler Marktbericht für Thrombozyten-Aggregationsgeräte – Berichtsumfang

Gemäß dem Umfang des Berichts ist die Thrombozytenaggregation ein Prozess, bei dem menschliche Thrombozyten an der Hämostase, der Wundheilung und der Gefäßkonstriktion beteiligt sind. Sie spielt eine entscheidende Rolle bei Entzündungen und anderen pathologischen Situationen. Der Thrombozytenaggregationstest umfasst eine Venenpunktion in einem Antikoagulationsmedium. Anschließend erfolgt eine Zentrifugation zur Herstellung von thrombozytenreichem Plasma; ein Aggregometer wird dann zur Beurteilung der Thrombozytenaggregation eingesetzt.

Der Markt für Thrombozyten-Aggregationsgeräte ist nach Produkt, Anwendung, Technologie, Probentyp, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Systeme, Reagenzien, Verbrauchsmaterialien und Zubehör unterteilt. Nach Anwendung ist der Markt in klinische Anwendungen, Überwachung der Thrombozytenhemmungstherapie, Krankheits- und translationale Forschung, Arzneimittelentwicklung und Toxikologie sowie sonstige unterteilt. Nach Technologie ist der Markt in Lichtdurchlässigkeits-Aggregometrie, Impedanz-/Mehrfachelektroden-Aggregometrie, viskoelastische Thrombozyten-Mapping-Assays, mikrofluidische scheibenbasierte Aggregometrie und durchflusszytometriebasierte Aggregometrie unterteilt. Nach Probentyp ist der Markt in Vollblut, plättchenreiches Plasma (PRP) und gewaschene Thrombozyten unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnoselabore, Blutbanken, Forschungs- und akademische Einrichtungen sowie sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Systeme |

| Reagenzien |

| Verbrauchsmaterialien und Zubehör |

| Klinische Anwendungen |

| Überwachung der Thrombozytenhemmungstherapie |

| Krankheits- und translationale Forschung |

| Arzneimittelentwicklung und Toxikologie |

| Sonstige |

| Lichtdurchlässigkeits-Aggregometrie |

| Impedanz-/Mehrfachelektroden-Aggregometrie |

| Viskoelastische Thrombozyten-Mapping-Assays |

| Mikrofluidische scheibenbasierte Aggregometrie |

| Durchflusszytometriebasierte Aggregometrie |

| Vollblut |

| Plättchenreiches Plasma (PRP) |

| Gewaschene Thrombozyten |

| Krankenhäuser |

| Diagnoselabore |

| Blutbanken |

| Forschungs- und akademische Einrichtungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Systeme | |

| Reagenzien | ||

| Verbrauchsmaterialien und Zubehör | ||

| Nach Anwendung | Klinische Anwendungen | |

| Überwachung der Thrombozytenhemmungstherapie | ||

| Krankheits- und translationale Forschung | ||

| Arzneimittelentwicklung und Toxikologie | ||

| Sonstige | ||

| Nach Technologie | Lichtdurchlässigkeits-Aggregometrie | |

| Impedanz-/Mehrfachelektroden-Aggregometrie | ||

| Viskoelastische Thrombozyten-Mapping-Assays | ||

| Mikrofluidische scheibenbasierte Aggregometrie | ||

| Durchflusszytometriebasierte Aggregometrie | ||

| Nach Probentyp | Vollblut | |

| Plättchenreiches Plasma (PRP) | ||

| Gewaschene Thrombozyten | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnoselabore | ||

| Blutbanken | ||

| Forschungs- und akademische Einrichtungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Thrombozyten-Aggregationsgeräte bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 1,29 Milliarden USD erreichen wird.

Wie schnell wird die Nachfrage im asiatisch-pazifischen Raum voraussichtlich wachsen?

Der Umsatz im asiatisch-pazifischen Raum wird bis 2031 voraussichtlich eine CAGR von 8,02 % verzeichnen.

Welches Technologiesegment wächst am schnellsten?

Die mikrofluidische scheibenbasierte Aggregometrie wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,23 % wachsen.

Warum wachsen Verbrauchsmaterialien schneller als Systeme?

Steigende Testvolumina und der Wechsel zu Einweg-Mikrofluidikscheiben steigern den Verbrauchsmaterialumsatz mit einer CAGR von 8,90 % und übertreffen damit die Hardwareaktualisierungszyklen.

Welche Endnutzerkategorie wird den Marktanteil am schnellsten ausbauen?

Forschungs- und akademische Einrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 9,40 % wachsen, angetrieben durch Fördermittel für die Thrombozytenbiologie.

Seite zuletzt aktualisiert am: