Marktgröße und Marktanteil für Hustenmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.82 Milliarden US-Dollar |

| Marktgröße (2031) | 22.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hustenmittel von Mordor Intelligence

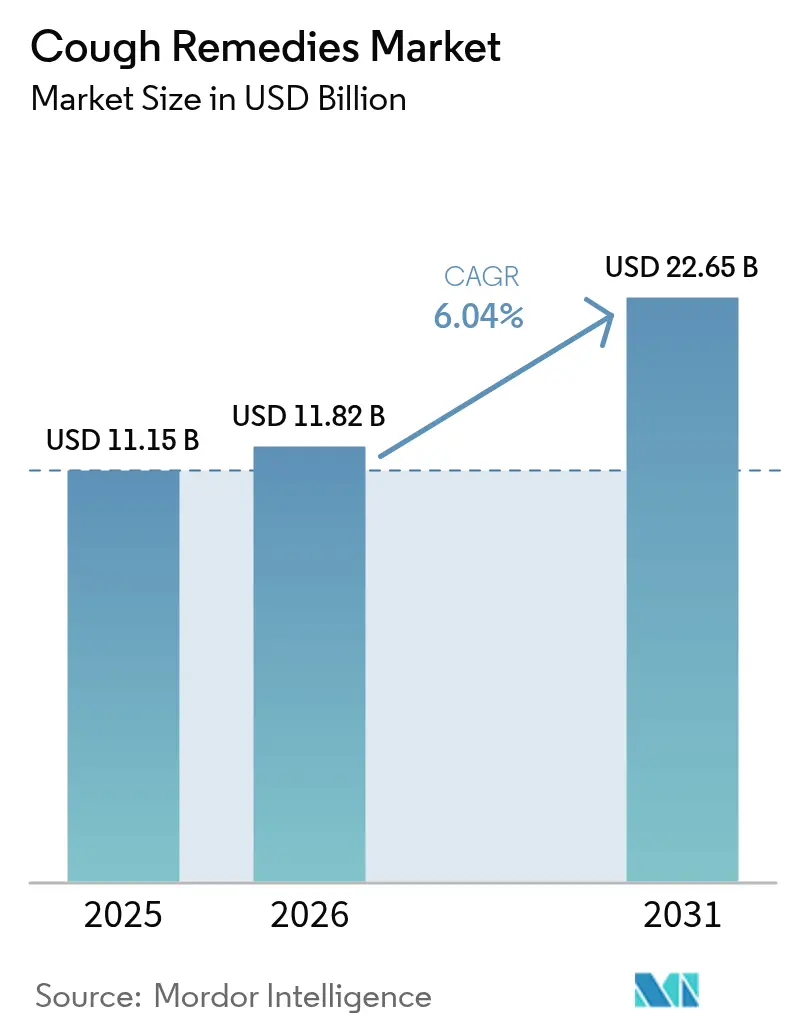

Die Marktgröße für Hustenmittel wird voraussichtlich von 11,15 Milliarden USD im Jahr 2025 auf 11,82 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,04 % über den Zeitraum 2026–2031 einen Wert von 22,65 Milliarden USD erreichen.

Die wachsende globale Belastung durch Atemwegserkrankungen, verbunden mit raschen Umklassifizierungen von rezeptfreien (OTC) Arzneimitteln und fortschrittlichen digitalen Einzelhandelswerkzeugen, treibt eine starke Nachfrage auf dem Markt an. Expektorantien dominierten im Jahr 2025 den Umsatz; Bronchodilatatoren verzeichnen jedoch ein beschleunigtes Wachstum, da die regulatorische Unterstützung für selbstverwaltete Protokolle bei chronisch obstruktiver Lungenerkrankung (COPD) zunimmt. E-Apotheken gewinnen stetig Marktanteile von traditionellen Apotheken, indem sie mobile Bestellungen, KI-gestützte Lösungen und Same-Day-Delivery nutzen und damit den Verbraucherpräferenzen für Komfort entsprechen. Gleichzeitig veranlassen strengere Codein-Vorschriften und klimabedingte Engpässe bei Süßholzwurzel und Efeublattextrakt eine Verschiebung der Produktportfolios hin zu nicht-opioidhaltigen Antitussiva und botanisch gewonnenen Expektorantien.

Wichtigste Erkenntnisse des Berichts

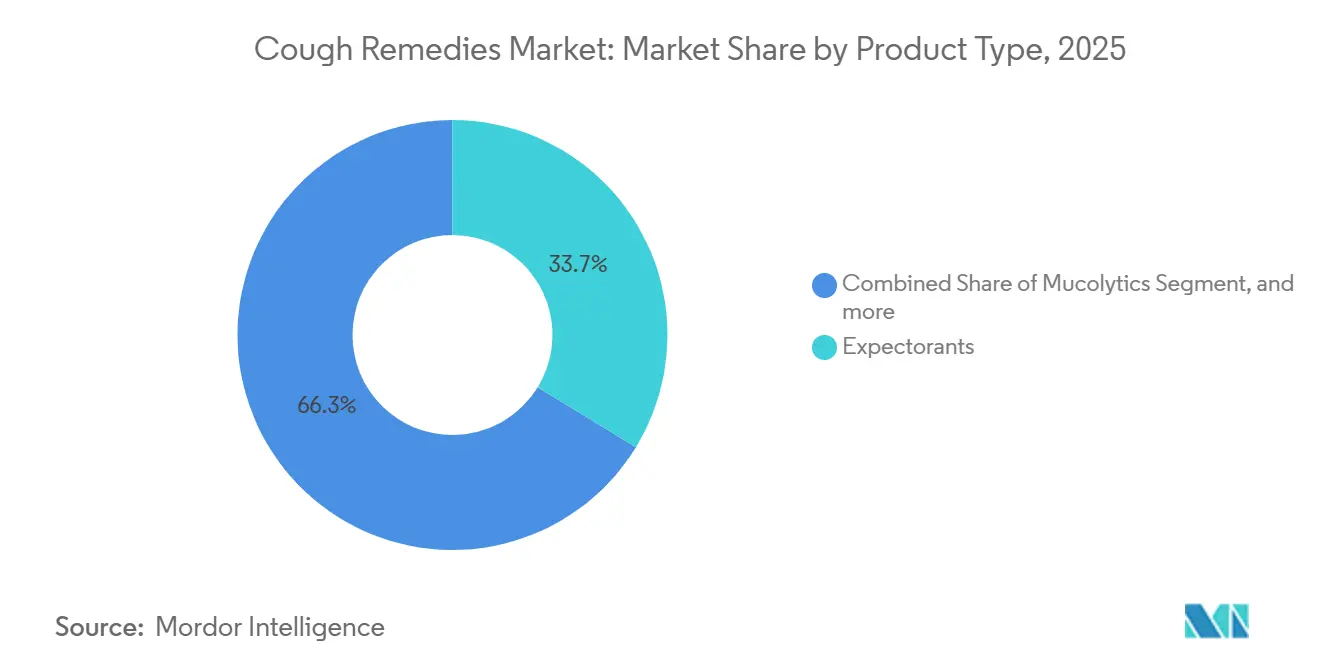

- Nach Produkttyp entfielen im Jahr 2025 32,65 % des Marktanteils für Hustenmittel auf Expektorantien, während Bronchodilatatoren bis 2031 voraussichtlich mit einem CAGR von 8,54 % wachsen werden.

- Nach Darreichungsform entfielen im Jahr 2025 39,54 % der Marktgröße für Hustenmittel auf Sirup- und Linctus-Formate, während Gummibärchen- und Süßwarenvarianten bis 2031 voraussichtlich mit 8,76 % wachsen werden.

- Nach Vertriebskanal hielten Krankenhaus- und Klinikapotheken im Jahr 2025 einen Umsatzanteil von 41,76 %; Online-Kanäle wachsen im Prognosezeitraum mit einem CAGR von 9,54 %.

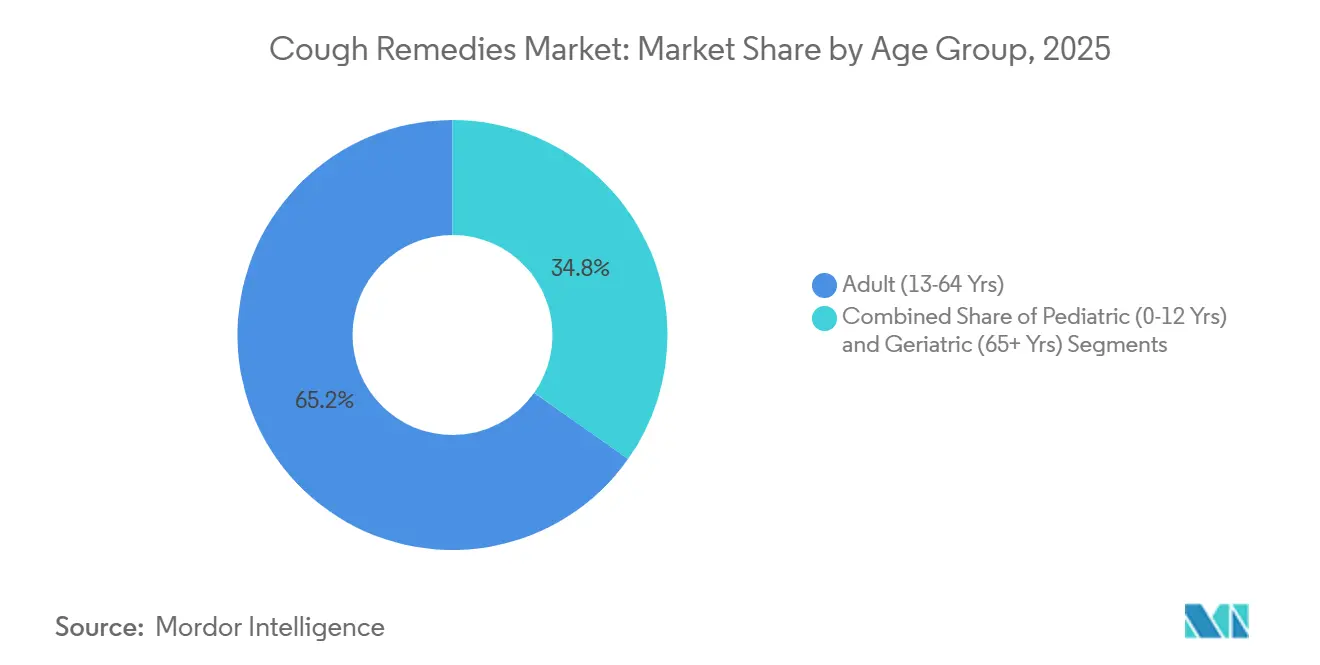

- Nach Altersgruppe entfielen im Jahr 2025 65,21 % des Verbrauchs auf Erwachsene im Alter von 18–60 Jahren, doch das Segment der Kinder und Jugendlichen wächst bis 2031 mit einem CAGR von 9,12 %.

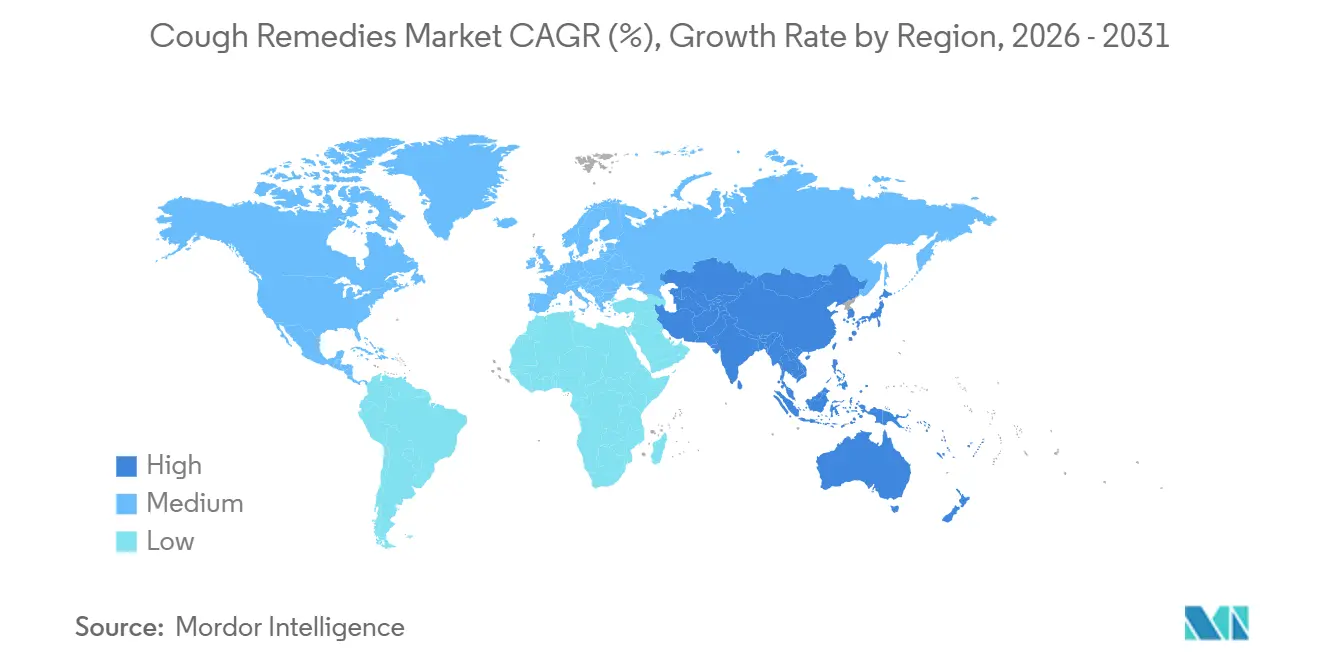

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,76 %, während Asien-Pazifik voraussichtlich den schnellsten regionalen CAGR von 7,54 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hustenmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Belastung durch Atemwegserkrankungen | +1.8% | Global (höher in Asien-Pazifik und Naher Osten & Afrika) | Langfristig (≥ 4 Jahre) |

| Zunehmende Zugänglichkeit rezeptfreier Arzneimittel | +1.2% | Nordamerika & EU, Ausweitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherpräferenz für Selbstversorgung im Gesundheitswesen | +1.5% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung digitaler Einzelhandelskanäle | +0.9% | Global, am stärksten in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Entwicklung neuartiger nicht-opioidhaltiger Antitussiva-Therapien | +0.4% | Zunächst Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Förderung des Bewusstseins für öffentliche Gesundheit | +0.3% | Global, variiert je nach Reifegrad des Systems | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Belastung durch Atemwegserkrankungen

Im Jahr 2023 lebten mehr als 569 Millionen Menschen mit chronischen Atemwegserkrankungen, und Atemwegsinfektionen blieben die vierthäufigste globale Todesursache. Die städtische Luftverschmutzung in Megastädten wie Delhi und Peking treibt die Inzidenz von COPD und Asthma in die Höhe, während alternde Bevölkerungen in Europa und Japan den Kreis der Menschen, die eine langfristige Hustenkontrolle benötigen, vergrößern. Pharmaunternehmen reagieren darauf, indem sie Altprodukte neu formulieren, um Nebenwirkungen zu begrenzen, und Mehrfachsymptom-Kombinationen einführen, die allergische Rhinitis oder postviral bedingte Reizungen ansprechen, wodurch die Ausgaben pro Erkrankungsepisode steigen.

Zunehmende Zugänglichkeit rezeptfreier Arzneimittel

Regulierungsbehörden betrachten den von Apothekern begleiteten OTC-Zugang zunehmend als Weg zur Entlastung überlasteter Kliniken. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde genehmigte 2024 mehrere Bronchodilatator-Inhalatoren für den rezeptfreien Verkauf, und das japanische Gesundheitsministerium erweiterte 2025 die OTC-Expektorantien-Kategorien[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FDA genehmigt rezeptfreie Verwendung bestimmter Bronchodilatatoren," fda.gov. Niedrigere Markteintrittsbarrieren verkürzen die Markteinführungszeit für Generika und ermöglichen es Herstellern, Marketingbudgets von der Arztbetreuung auf verbraucherorientierte digitale Kampagnen umzuleiten.

Wachstum von E-Apotheken und digitalen Einzelhandelsplattformen

Die Volumina der E-Apotheken stiegen nach der Pandemie stark an, da sich Heimlieferungs- und Abonnement-Nachfüllmodelle bei chronischen Nutzern als dauerhaft erwiesen. Chinesische und indische Plattformen integrieren Empfehlungsmaschinen, die auf früheren Käufen und Symptomeingaben basieren, um den Bestellwert zu steigern, während die Leitlinie der Europäischen Arzneimittel-Agentur aus dem Jahr 2025 einen einheitlichen Markt für grenzüberschreitende Lieferungen nicht verschreibungspflichtiger Arzneimittel schuf[2]Europäische Arzneimittel-Agentur, "Leitlinie zum grenzüberschreitenden Verkauf nicht verschreibungspflichtiger Arzneimittel," ema.europa.eu. Kleinere Marken nutzen diese Kanäle, um stationäre Gatekeeper zu umgehen und Nischenverbrauchergruppen direkt anzusprechen.

Einsatz KI-basierter Symptom-Triage-Apps zur Förderung gezielter Selbstmedikation

Klinische Studien, die 2024 veröffentlicht wurden, ergaben, dass Husten-Audio-Klassifikatoren eine diagnostische Genauigkeit von über 90 % erreichten, produktiven und trockenen Husten unterschieden und maßgeschneiderte OTC-Empfehlungen gaben. Die integrierte Telemedizin-Eskalation ermöglicht eine nahtlose Überweisung an einen Arzt, wenn Warnsignalkriterien erfüllt sind. Pharmaunternehmen kooperieren mit App-Entwicklern und betten Produktgutscheine in Triage-Workflows ein, um datenreiche, geschlossene Ökosysteme zu schaffen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenger regulatorischer Rahmen für Inhaltsstoffe von Hustenmitteln | -1.1% | Global, strenger in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken im Zusammenhang mit opioid- und codeinbasierten Formulierungen | -0.8% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte klinische Evidenz zur Wirksamkeit von Produkten | -0.6% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit alternativer nicht-pharmakologischer Therapien | -0.5% | Global, höher in wellnessorientierten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken bei opioid- und codeinbasierten Formulierungen

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde und europäische Regulierungsbehörden verschärften die Warnhinweise für codeinhaltige Hustensäfte nach anhaltenden Berichten über Missbrauch und Atemdepression, was 2025 zu Rücknahmen aus dem Regal durch mehrere britische und deutsche Einzelhändler führte. Dextromethorphan, obwohl nicht opioidhaltig, unterliegt nun in mehreren US-Bundesstaaten aufgrund von Missbrauchsfällen durch Jugendliche Altersbeschränkungsgesetzen. Hersteller beschleunigen den Wechsel zu honigbasierten Hustenstillern und botanischen Alternativen, obwohl die Evidenzstandards weiterhin diskutiert werden.

Anfälligkeit der Lieferkette gegenüber klimabedingten Engpässen bei Heilpflanzen

Dürre in Zentralasien senkte die Süßholzwurzel-Erträge zwischen 2022 und 2024 um etwa 15 %, während Spätfröste die Efeu-Ernte in Osteuropa trafen[3]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Klimaauswirkungen auf die Erträge von Heilpflanzen – Bericht 2024," fao.org. Kostensteigerungen und Qualitätsschwankungen bedrohen kleine Kräuterspezialisten, denen diversifizierte Bezugsquellen fehlen. Multinationale Unternehmen reagieren mit Vertragslandwirtschaft in Marokko und der Türkei und erkunden Pflanzenzellkultur-Biotechnologien zur Stabilisierung der Versorgung mit Wirkstoffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bronchodilatatoren gewinnen an Bedeutung, da die COPD-Selbstversorgung zunimmt

Bronchodilatatoren werden voraussichtlich mit einem CAGR von 8,54 % wachsen, deutlich über dem Gesamtmarkt für Hustenmittel. Die OTC-Zulassung von niedrig dosierten Beta-Agonisten-Inhalatoren in Japan und Südkorea ermöglicht es COPD-Patienten, leichte Schübe ohne Klinikbesuche zu behandeln, wodurch eine traditionell verschreibungspflichtige Kategorie in den Einzelhandelsbereich übergeht. Expektorantien machten 2025 32,65 % des Umsatzes aus, angeführt von Guaifenesin-Sirupen und pflanzlichen Varianten wie Süßholz und Efeu. Antitussiva sehen sich codeinbedingten Gegenwind ausgesetzt, was zu Neuformulierungen mit Honig, Eibisch und anderen natürlichen Inhaltsstoffen führt. Kombinationspräparate gegen Erkältung und Husten verbreiten sich, da Einzelhändler SKUs bevorzugen, die eine Mehrfachsymptomabdeckung auf begrenztem Regalplatz bieten.

Sekundäreffekte umfassen steigende Forschungs- und Entwicklungsaktivitäten rund um missbrauchshemmende Polymere für Dextromethorphan und Retard-Perlentechnologie, die den Blutspiegel über Nacht stabil hält. Die differenzierte Positionierung ist klar: evidenzbasierte Bronchodilatatoren und Mukolytika sprechen Ärzte an, während botanisch formulierte Expektorantien und Antitussiva wellnessorientierte Verbraucher ansprechen. Eine flexible Markenarchitektur, die beide Gruppen anspricht, wird zur strategischen Notwendigkeit.

Nach Darreichungsform: Gummibärchen verändern die Compliance bei Kindern

Sirupe machten 2025 noch immer 39,54 % des Marktes für Hustenmittel aus, doch Gummibärchen- und Kauformate werden voraussichtlich jährlich um 8,76 % wachsen, da kinderfreundliche Aromen den Widerstand gegen die Einnahme verringern. Tabletten und Kapseln dominieren den Erwachsenengebrauch, da die Portabilität den langsameren Wirkungseintritt aufwiegt, und Lutschtabletten füllen die Nische für beruhigende Menthol- oder Benzocain-Präparate. Schnell auflösende pflanzliche Filmstreifen haben in Indien und Teilen Südostasiens pädiatrische Zulassungen erhalten und bieten sublinguale Aufnahme ohne die Notwendigkeit des Schluckens.

Die Investitionsdynamik ist stark: Reckitt Benckiser hat 2025 neue Gummibärchen-Linien in Betrieb genommen, und Haleon hat oral zerfallende Tabletten für seine Robitussin-Marke erprobt. Lohnhersteller mit Expertise in pektinbasierten oder veganen Gelatine-Produkten erzielen Prämienbewerungen, da Marken die spezialisierte Produktion auslagern.

Nach Altersgruppe: Kinder treiben Innovationszyklen an

Erwachsene im Alter von 18–60 Jahren machten 2025 65,21 % des Verbrauchs aus, was die Kosten durch Arbeitsausfälle und eine Selbstversorgungskultur widerspiegelt, die OTC-Produkte bevorzugt. Das Segment der Kinder und Jugendlichen mit einem CAGR von 9,12 % treibt jedoch die Forschung und Entwicklung hin zu geschmaskierten Inhaltsstoffen und Dosierungsformaten voran, die Verschlucken oder Verschütten verhindern. Missbrauchshemmende Dextromethorphan-Matrices erhielten 2025 die FDA-Zulassung und adressieren den Missbrauch durch Jugendliche, ohne die legitime Linderung einzuschränken. Geriatrische Formulierungen vermeiden anticholinerge Belastung und sedierende Antihistaminika und setzen stattdessen auf niedrig dosierte natürliche Wirkstoffe, die das Risiko von Arzneimittelwechselwirkungen bei Polypharmazie-Regimen minimieren.

Regulierungsbehörden verlangen pädiatrische Untersuchungspläne für jede neue Einreichung in Europa, was die Entwicklungskosten erhöht, aber letztendlich das Vertrauen der Pflegepersonen in die beschriftete Dosierung stärkt. Altersgerechtes Branding und Verpackungsdesign – Tropfflaschen für Säuglinge, Einzelportionsbeutel für Schulkinder – sind zu wichtigen Differenzierungshebeln geworden.

Nach Vertriebskanal: E-Apotheken stören den traditionellen Einzelhandel

Krankenhaus- und Klinikapotheken blieben 2025 mit einem Anteil von 41,76 % der führende Kanal, bedingt durch Arztempfehlungen und gebundenen Patientenverkehr. Online-Kanäle wachsen jedoch mit 9,54 % und gestalten den Markt für Hustenmittel neu. Mobile Apps integrieren algorithmische Produktberatung, Treuepunkte und Abonnement-Nachfüllungen, die chronische Hustenpatienten an vorhersehbare Umsatzströme binden.

Stationäre Handelsketten reagieren mit Click-and-Collect-Schließfächern und digitalen In-Store-Kiosken, doch der Margendruck ist angesichts wachsender Preistransparenz spürbar. Die US-Markteinführung von Amazon Pharmacy im Jahr 2024 drückte die durchschnittlichen Verkaufspreise und zwang regionale Ketten, Lieferantenkonditionen neu zu verhandeln. Das nächste Schlachtfeld ist die Omnichannel-Bestandsintegration, bei der Echtzeit-Lagertransparenz und einheitliche Verbraucherdaten einen nahtlosen Wechsel zwischen Online- und Offline-Kontaktpunkten ermöglichen.

Geografische Analyse

Nordamerika erwirtschaftete 2025 42,76 % des globalen Umsatzes, gestützt durch hohe Gesundheitsausgabenelastizität, Markentreue gegenüber etablierten Marken und umfangreiche Apothekennetzwerke. Das Wachstum ist eher stetig als explosiv, da sich die Region der Sättigung nähert, doch Innovationen bei Naturprodukten und digitalen Ökosystem-Verknüpfungen helfen, Premium-Preispunkte aufrechtzuerhalten. Der Schritt der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, OTC-Bronchodilatatoren zuzulassen, eröffnete ein bisher unerreichtes Segment der Sekundärprävention, während Kanadas Aufnahme bestimmter Hustensäfte in öffentliche Arzneimittelpläne den Zugang für einkommensschwache Gruppen erweiterte.

Asien-Pazifik ist die am schnellsten wachsende Region, die voraussichtlich bis 2031 mit einem CAGR von 7,54 % wachsen wird, und trägt nun einen steigenden Anteil am Gesamtumsatz des Marktes für Hustenmittel bei. Städtische Luftverschmutzung und die allgegenwärtige Nutzung von Smartphones fördern sowohl die Inzidenz als auch digital-first-Kaufverhalten. Chinas duale Struktur trennt die Dominanz der traditionellen chinesischen Medizin in ländlichen Gebieten von der westlichen synthetischen Medizin, die von städtischen Millennials bevorzugt wird. In Indien nutzen Ayurveda-Marktführer ihre ländliche Vertriebsstärke, während multinationale Unternehmen sich auf das E-Commerce-Wachstum in Metropolen konzentrieren. Im reifen Japan und Südkorea wird die Nachfrage durch alternde COPD-Patienten und nationale Versicherungssysteme angekurbelt, die ausgewählte OTC-Atemwegstherapien erstatten. Die regulatorische Heterogenität in der ASEAN erschwert weiterhin die Produktregistrierung, doch laufende Harmonisierungsbemühungen versprechen reibungslosere panregionale Markteinführungen innerhalb von drei Jahren.

Europas Szenario verbindet strenge Pharmakovigilanz mit einer starken Kräutertradition, insbesondere in Deutschland, wo Efeublatt- und Thymiansirupe neben synthetischen Marken im Regal stehen. Die Verschärfung der Codein-Vorschriften durch die Europäische Arzneimittel-Agentur im Jahr 2025 verkürzte die Lebenszyklen von Altprodukten und verlagerte das Volumen hin zu Naturprodukten und Kombinationspräparaten. Südamerika sowie der Nahe Osten und Afrika sind heute noch kleinere Beitragsleister, doch die Einzelhandelsexpansion des Golfkooperationsrats und die regulatorische Angleichung im Mercosur legen den Grundstein für eine mittelfristige Beschleunigung. Währungsvolatilität in Brasilien und Argentinien verschafft inländischen Produzenten einen Preisvorteil gegenüber Importen, während Afrikas aufkommende E-Apotheken-Modelle darauf abzielen, sowohl Infrastrukturlücken als auch Fälschungsrisiken zu umgehen.

Wettbewerbslandschaft

Bis 2025 werden die fünf größten Anbieter – Haleon, Reckitt Benckiser, Johnson & Johnson Consumer Health, Procter & Gamble (Vicks) und Perrigo – voraussichtlich einen kombinierten Marktanteil von etwa 40 % halten. Diese wichtigen Marktteilnehmer nutzen umfangreiche globale Vertriebsnetzwerke, konsistente Medieninvestitionen und patentierte Verabreichungstechnologien, um ihren Wettbewerbsvorteil zu wahren. Ihre Kombinationsformulierungen, die auf mehrere Nasen- und Brustsymptome abzielen, sichern prominente Regalplätze und halten Einzelhändler davon ab, SKUs zu rationalisieren.

Im Januar 2026 kooperierte Haleon mit Hyfe AI, um Husten-Monitoring-Analysen in die Robitussin-App zu integrieren und personalisierte Dosierungserinnerungen sowie Gutscheinanreize anzubieten. Diese Initiative verbindet Verbrauchergesundheit mit digitalen Therapeutika. Reckitt erweiterte seine Gummibärchen-Produktionskapazität im Vereinigten Königreich, um das Wachstum im Kindersegment zu nutzen, während Johnson & Johnson mit JD Health zusammenarbeitete, um vom schnell wachsenden E-Apotheken-Markt in China zu profitieren.

Nischen-Ayurveda- und Unternehmen der traditionellen chinesischen Medizin, wie Dabur, Himalaya Wellness und Nin Jiom, sprechen wellnessbewusste Verbraucher an, die natürliche Produkte gegenüber synthetischen bevorzugen. Diese Unternehmen stärken ihre Authentizitätsansprüche durch klimaresistente Kräuterbeschaffung, vertikale Landwirtschaft und Blockchain-gestützte Rückverfolgbarkeit. Generikahersteller, die aggressiv über den Preis konkurrieren, wenn Patente ablaufen – insbesondere bei Guaifenesin- und Dextromethorphan-Kombinationen –, haben Schwierigkeiten, mit der Geschmaskierungs-Expertise und den Investitionen in kindersichere Verpackungen multinationaler Konzerne mitzuhalten. Strategische Wachstumschancen liegen in nicht-opioidhaltigen Antitussiva, Pflanzenzellkultur-Wirkstoffen und KI-gesteuertem Omnichannel-Engagement, wobei sowohl etablierte Marktteilnehmer als auch Start-ups danach streben, in diesen Bereichen Erstmover-Vorteile zu sichern.

Marktführer im Bereich Hustenmittel

Johnson & Johnson

Reckitt Benckiser Group plc

GlaxoSmithKline plc

Bayer AG

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Schmittgall HEALTH startete eine Kampagne zur Einführung des Hustenstillers Silomat für den Kunden STADA Consumer Health.

- Februar 2025: Hyfe, Inc., einer der globalen Marktführer im Bereich KI-gestützter Atemwegsversorgung, kooperierte mit KYORIN Pharmaceutical Co., Ltd für die Entwicklung und Vermarktung des weltweit ersten verschreibungspflichtigen digitalen Therapeutikums zur Behandlung von chronischem Husten auf dem japanischen Markt.

- August 2025: Kenvue, eines der führenden Unternehmen im Bereich Verbrauchergesundheit und Hersteller von Benadryl, kooperierte mit der Vereinigung der Ärzte Indiens zur Einführung der ersten Hustenambulatorien Indiens mit dem Ziel, die primäre Atemwegsversorgung und die Symptomwissenschaft voranzutreiben. Diese branchenweit erste Initiative konzentriert sich auf die Verbesserung der Diagnose und Behandlung von hustenbedingten Erkrankungen.

Berichtsumfang des globalen Marktes für Hustenmittel

Gemäß dem Berichtsumfang sind Hustenmittel Medikamente oder Behandlungen, die zur Linderung oder Unterdrückung von Husten eingesetzt werden und häufig auf die zugrunde liegende Ursache abzielen oder symptomatische Linderung bieten. Sie umfassen rezeptfreie Produkte wie Hustensäfte, Lutschtabletten und Naturheilmittel.

Der Markt für Hustenmittel ist segmentiert nach Produkttyp (Antitussiva, Expektorantien, Mukolytika, Bronchodilatatoren, Antihistaminika, Dekongestiva, Kombinationspräparate und sonstige Produkttypen), Darreichungsform (Sirup/Linctus, Tabletten & Kapseln, Lutschtabletten/Pastillen, Nasentropfen/Sprays, Gummibärchen & Süßwaren und Balsame/Inhalatoren), Altersgruppe (Kinder & Jugendliche, Erwachsene und Senioren), Vertriebskanal (Einzelhandelsapotheken, Krankenhaus-/Klinikapotheken und Online-/E-Apotheken) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Antitussiva (opioidhaltig & nicht-opioidhaltig) |

| Expektorantien |

| Mukolytika |

| Bronchodilatatoren |

| Antihistaminika |

| Dekongestiva |

| Kombinationspräparate |

| Sonstige Produkttypen |

| Sirup / Linctus |

| Tabletten & Kapseln |

| Lutschtabletten / Pastillen |

| Nasentropfen / Sprays |

| Gummibärchen & Süßwaren |

| Balsame / Inhalatoren |

| Kinder & Jugendliche (unter 18 Jahren) |

| Erwachsene (18–60 Jahre) |

| Senioren (über 60 Jahre) |

| Einzelhandelsapotheken |

| Krankenhaus- / Klinikapotheken |

| Online- / E-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Antitussiva (opioidhaltig & nicht-opioidhaltig) | |

| Expektorantien | ||

| Mukolytika | ||

| Bronchodilatatoren | ||

| Antihistaminika | ||

| Dekongestiva | ||

| Kombinationspräparate | ||

| Sonstige Produkttypen | ||

| Nach Darreichungsform | Sirup / Linctus | |

| Tabletten & Kapseln | ||

| Lutschtabletten / Pastillen | ||

| Nasentropfen / Sprays | ||

| Gummibärchen & Süßwaren | ||

| Balsame / Inhalatoren | ||

| Nach Altersgruppe | Kinder & Jugendliche (unter 18 Jahren) | |

| Erwachsene (18–60 Jahre) | ||

| Senioren (über 60 Jahre) | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Krankenhaus- / Klinikapotheken | ||

| Online- / E-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Hustenmittel bis 2031 erreichen?

Der Sektor wird bis 2031 voraussichtlich einen Wert von 22,65 Milliarden USD bei einem CAGR von 6,04 % erreichen.

Welche Produktkategorie wächst am schnellsten?

Bronchodilatatoren, die mit einem CAGR von 8,54 % wachsen, übertreffen bis 2031 alle anderen Kategorien.

Warum gewinnen Gummibärchen in der Hustenpflege für Kinder an Beliebtheit?

Kinderfreundliche Aromen und Kauformate verbessern die Einnahme-Compliance und treiben einen CAGR von 8,76 % für Gummibärchen- und Süßwarenvarianten an.

Wie bedeutend sind E-Apotheken für den zukünftigen Umsatz?

Online-Kanäle werden voraussichtlich jährlich um 9,54 % wachsen und stetig Marktanteile von traditionellen Krankenhaus- und Klinikapotheken übernehmen.

Welcher regulatorische Trend beeinflusst die Formulierungsstrategie am stärksten?

Verschärfte Beschränkungen beim Missbrauch von Codein und Dextromethorphan drängen Hersteller hin zu nicht-opioidhaltigen und botanischen Alternativen.

Seite zuletzt aktualisiert am: