Marktgröße und Marktanteil für Halal-Pharmazeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.64 Milliarden US-Dollar |

| Marktgröße (2031) | 1.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halal-Pharmazeutika von Mordor Intelligence

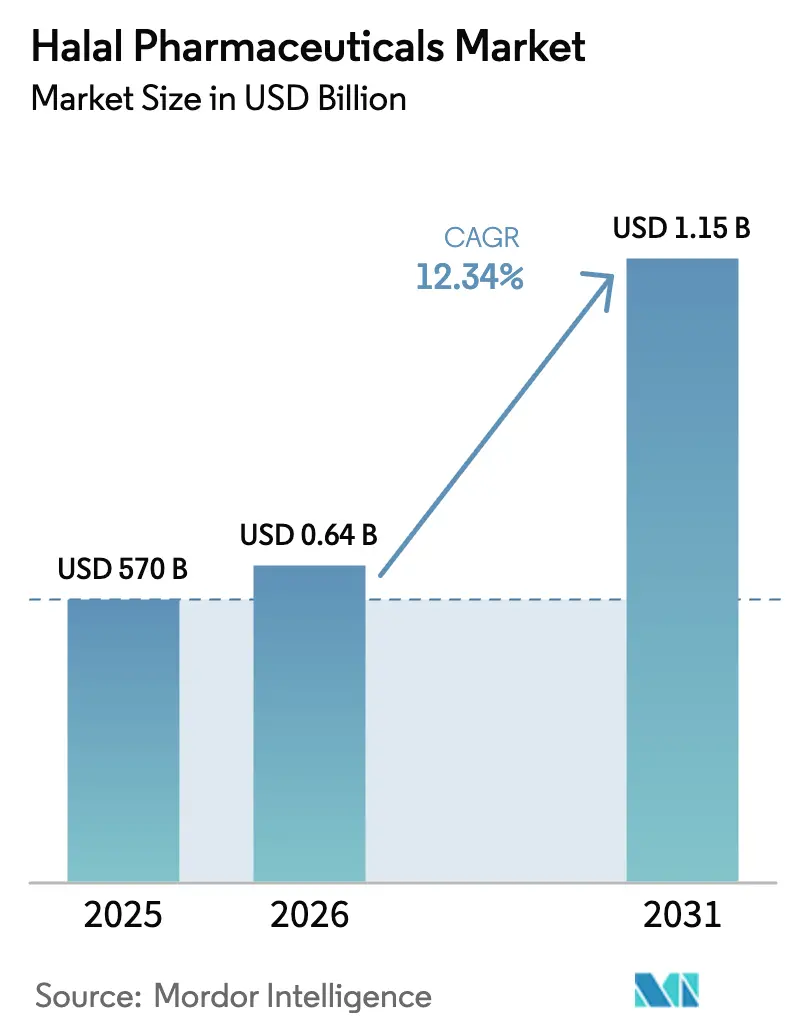

Die Marktgröße für Halal-Pharmazeutika wird im Jahr 2026 auf USD 640,34 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 570 Millionen, mit Projektionen für 2031 von USD 1,15 Milliarden, was einem Wachstum von 12,34 % CAGR über den Zeitraum 2026–2031 entspricht. Das anhaltende Wachstum resultiert aus einem Zusammenspiel von demografischem Schwung, strengeren Zertifizierungsvorschriften und Produktionstechnologien, die die tierfreie Formulierung vereinfachen. Die robuste Nachfrage wird durch die 1,8 Milliarden muslimischen Verbraucher weltweit getragen, die zunehmend auf Medikamente bestehen, die sowohl therapeutischen als auch religiösen Kriterien entsprechen. Nordamerikanische Hersteller profitieren von gut etablierten Anlagen, die auf Halal-konforme Produktionsläufe umgestellt werden können, während dedizierte Greenfield-Standorte im gesamten Asien-Pazifik-Raum regionale Lieferketten verkürzen und den Zertifizierungsaufwand reduzieren. Regulatorische Fristen wie Indonesiens verpflichtende Logoeinführung 2026 haben die Kapitalausgaben für isolierte Produktionslinien beschleunigt, und KI-gestützte DNA-Assays ermöglichen nun die Echtzeiterkennung von Schweinebestandteilen auf Spurenebene, was das Vertrauen in den Markt für Halal-Pharmazeutika stärkt. Venture-finanzierte Formulierungs-Start-ups und Auftragsfertigungsorganisationen (CMOs) nutzen diese Veränderungen und bieten großen Arzneimittelsponsoren schlüsselfertige Halal-Plattformen an.

Wichtigste Erkenntnisse des Berichts

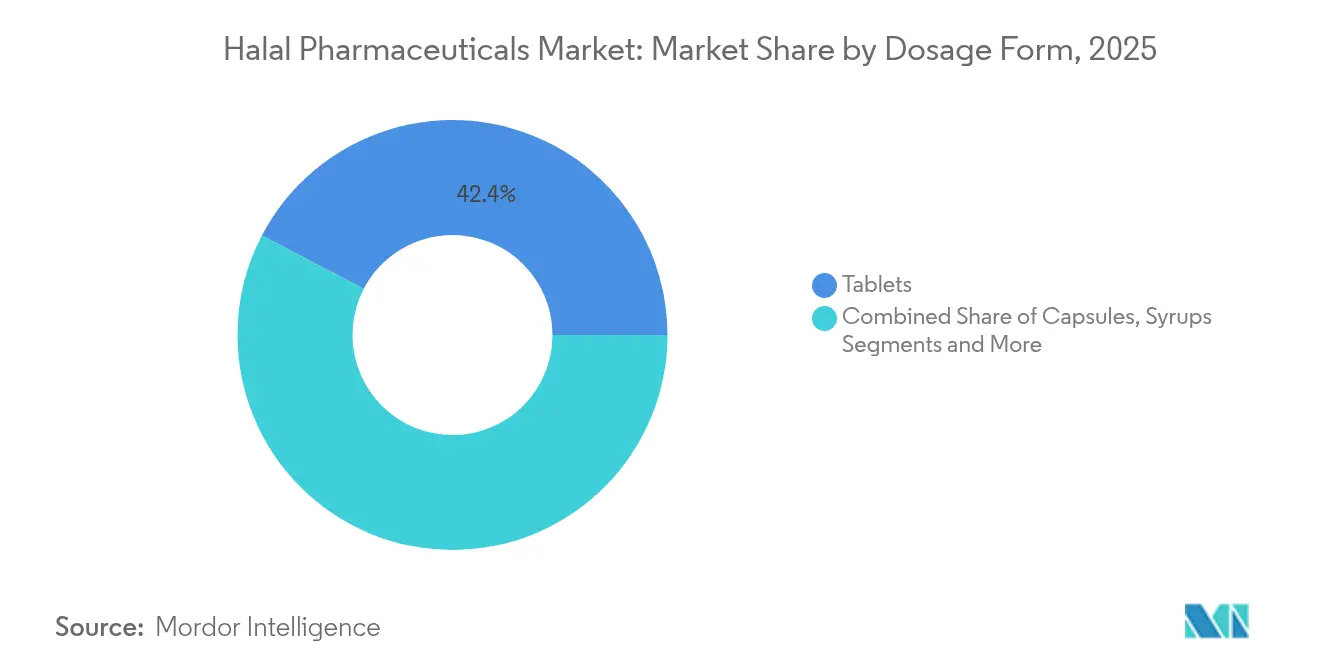

- Nach Darreichungsform entfielen im Jahr 2025 42,35 % des Marktanteils für Halal-Pharmazeutika auf Tabletten, während Kapseln bis 2031 voraussichtlich mit einer CAGR von 13,31 % wachsen werden.

- Nach Arzneimittelklasse hielten Analgetika im Jahr 2025 einen Anteil von 22,85 % an der Marktgröße für Halal-Pharmazeutika, während Atemwegsmedikamente bis 2031 eine CAGR von 13,62 % erreichen dürften.

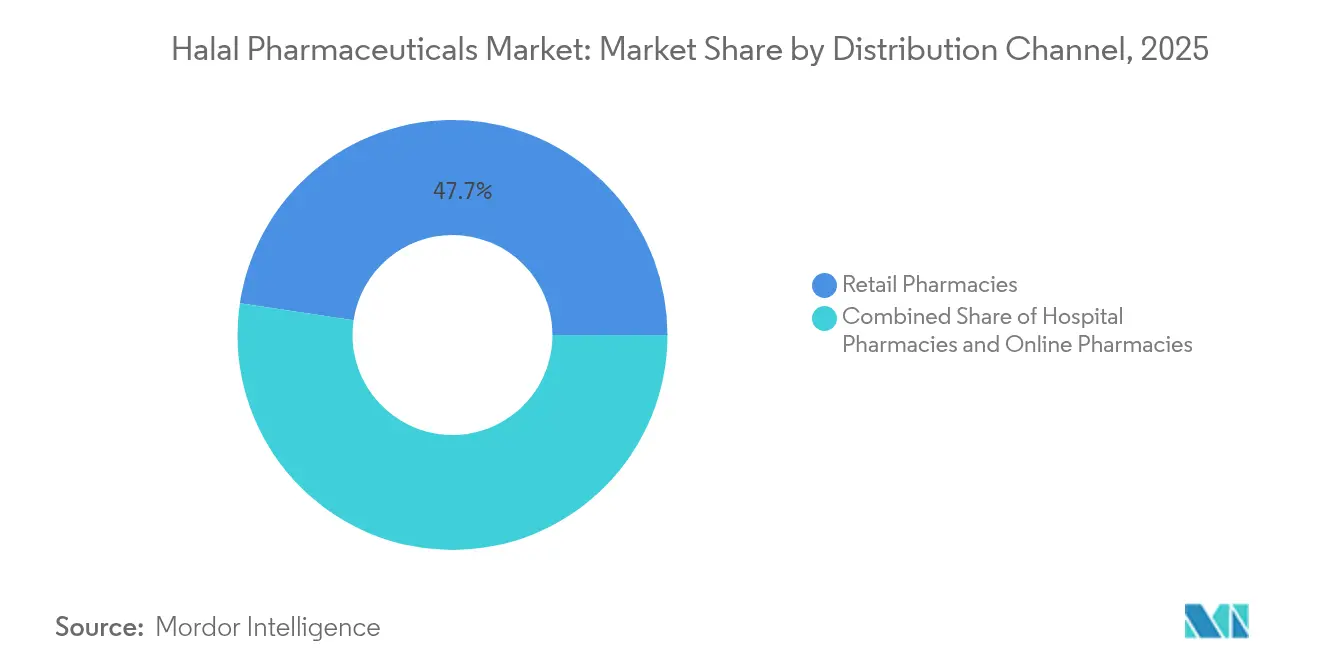

- Nach Vertriebskanal entfielen im Jahr 2025 47,65 % des Marktanteils für Halal-Pharmazeutika auf Einzelhandelsapotheken; Online-Apotheken stellen den am schnellsten wachsenden Kanal dar und steigen bis 2031 mit einer CAGR von 13,88 %.

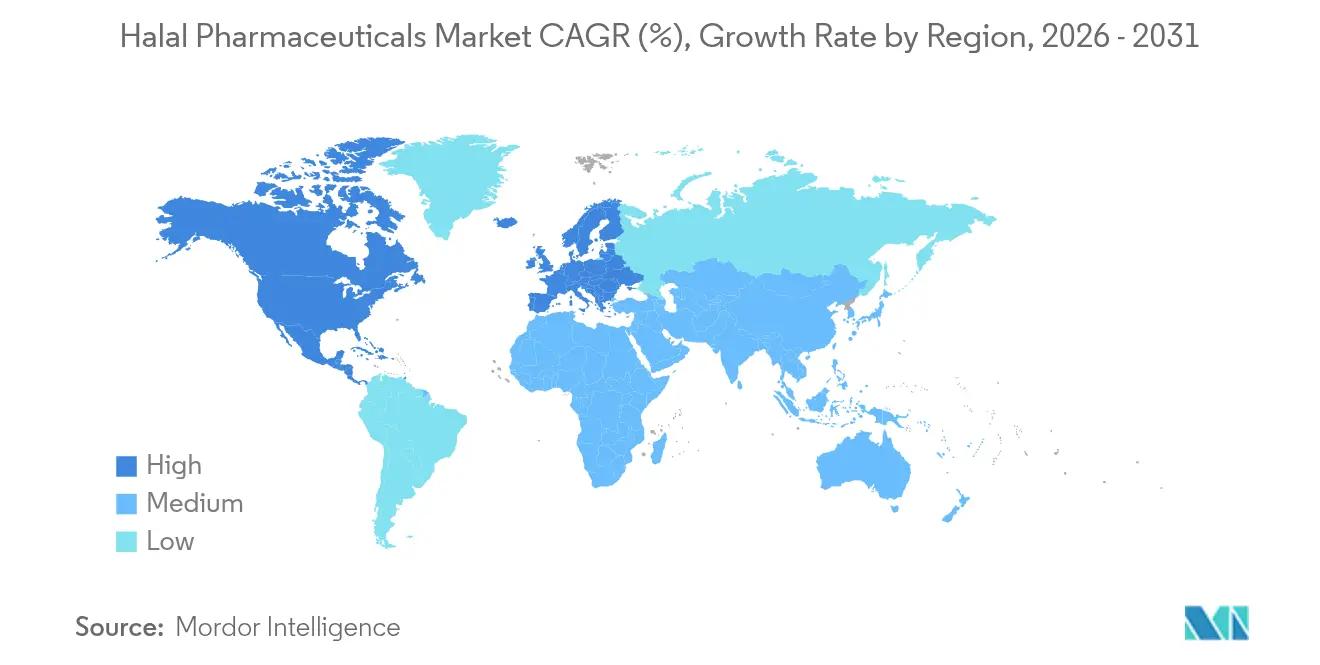

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 42,30 % für Halal-Pharmazeutika, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 14,12 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Halal-Pharmazeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunahme der muslimischen Bevölkerung und vegane Nachfrage | +3.2% | Global, konzentriert in Asien-Pazifik und Naher Osten/Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende ältere Bevölkerung und Belastung durch chronische Krankheiten | +2.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für verpflichtende Halal-Logos | +2.1% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten/Afrika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte DNA-Tests zur Verfolgung von Schweinekontaminationen | +1.7% | Global, frühe Einführung in Malaysia und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Anstieg Halal-konformer pflanzlicher Hilfsstoff-Lieferketten | +1.4% | Global, Zentren in Asien | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung in muslimisch geprägten Biotech-Zentren | +1.0% | Naher Osten/Afrika und Brunei | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der muslimischen Bevölkerung und vegane Nachfrage

Die muslimische Bevölkerung, die innerhalb des nächsten Jahrzehnts voraussichtlich 2 Milliarden überschreiten wird, vergrößert kontinuierlich die Basis von Patienten, die eine glaubenskonforme Versorgung suchen. Steigende verfügbare Einkommen in Indonesien, der Türkei und den Golfstaaten machen die Halal-Präferenz zu einer alltäglichen Kaufentscheidung statt einer festbezogenen Wahl. Gleichzeitig erweitert das globale Interesse an pflanzlichen Lebensstilen den adressierbaren Verbraucherpool, der Halal mit saubereren Etiketten und höheren Sicherheitskontrollen gleichsetzt. Umfragen zeigen, dass über 80 % der Gemeinschaftsapotheker in Kanada und dem Vereinigten Königreich nach wie vor nur begrenzte Kenntnisse über Halal-Alternativen haben, was eine Versorgungslücke schafft, die Markeninhaber durch akkreditierte Schulungsmodule schließen. Durch soziale Medien gesteuerter ethischer Konsum verstärkt die Sichtbarkeit des Marktes für Halal-Pharmazeutika weiter und veranlasst den Mainstream-Einzelhandel, konforme Lagereinheiten in Regalen und auf E-Commerce-Landingpages zu kennzeichnen.

Wachsende ältere Bevölkerung und Belastung durch chronische Krankheiten

Steigende Lebenserwartung in muslimisch geprägten Regionen und Diaspora-Regionen schafft eine wachsende Gruppe älterer Menschen, die Diabetes, Bluthochdruck und Osteoarthritis behandeln. Ältere Patienten nehmen häufig täglich mehrere Medikamente ein, was das Risiko der Nicht-Adhärenz erhöht, wenn Produkte mit religiösen Grundsätzen in Konflikt stehen. Krankenhäuser in den Vereinigten Staaten haben begonnen, Halal-zertifiziertes Insulin, Herz-Kreislauf-Medikamente und Analgetika zu bevorraten, um kulturelle Kompetenzmetriken zu erfüllen, was einen klaren Zusammenhang zwischen Berücksichtigung und verbesserten Ergebnissen zeigt. Der Bedarf an chronischer Versorgung veranlasst Formulierer auch dazu, Gelatinekapseln auf Schweinebasis gegen Hydroxypropylmethylcellulose (HPMC)-Kapseln auszutauschen, die vergleichbare Auflösungs- und Haltbarkeitsmetriken bieten. Mittelfristig dürfte das Zusammenspiel von Alterungskurven und der Prävalenz chronischer Krankheiten der Basis-CAGR des Marktes für Halal-Pharmazeutika nahezu +2,8 Prozentpunkte hinzufügen.

Regulatorischer Druck für verpflichtende Halal-Logos (Indonesien 2026)

Die Präsidialverordnung 6/2023 verpflichtet jedes in Indonesien verkaufte Arzneimittel, bis 2026 ein akkreditiertes Halal-Symbol zu tragen, und wandelt die Einhaltung von optionalem Marketing in eine Voraussetzung für den Markteintritt um. Multinationale Unternehmen entwickeln nun schweinederivierte Hilfsstoffe aus etablierten Blockbustern zurück oder richten dedizierte „Nur-Halal”-Linien in Bekasi und Johor ein. Die Regelung löst einen Dominoeffekt aus: Malaysia überarbeitet MS 2424, um Kreuzkontaminationsklauseln zu verschärfen, während die Vereinigten Arabischen Emirate einen einheitlichen Anhang zur Halal-Norm für das Arzneibuch des Golfkooperationsrats (GCC) ausarbeiten. Der kurzfristige Aufwand ist kostspielig, verspricht jedoch langfristige Effizienz, wenn einheitliche Protokolle entstehen.

KI-gestützte DNA-Tests zur Verfolgung von Schweinekontaminationen

Echtzeit-PCR in Kombination mit Algorithmen des maschinellen Lernens identifiziert Schweine-DNA-Fragmente bis zu 5 pg und verkürzt die Analysebearbeitungszeit von Tagen auf Minuten. Automatisierte Probenahme-Arme, die in Reinraumdecken integriert sind, überprüfen nun jede Charge, ohne die Produktion zu unterbrechen, und reduzieren Rückrufe und Zertifizierungsausfälle. Blockchain-basierte Ledger zeichnen den Zeitstempel und den geografischen Standort jedes Assays auf und geben Regulierungsbehörden und Verbrauchern gleichermaßen Sicherheit. Frühe Anwender in Malaysia berichten von zweistelligen Gewinnen beim Prüfdurchsatz und beim Markenvertrauen, was Technologieinvestitionen als Wachstumshebel für den Markt für Halal-Pharmazeutika stärkt.

Anstieg Halal-konformer pflanzlicher Hilfsstoff-Lieferketten

Die Nachfrage nach Carrageen, Pullulan und mikrokristalliner Cellulose steigt, da Formulierer von bovinen und porcinen Derivaten abrücken. ASEAN-Zutatenzentren bieten kostenwettbewerbsfähige Beschaffung, die sowohl Halal- als auch vegane Benchmarks erfüllt, und helfen, die Vorlaufzeiten für Hilfsstoffe um durchschnittlich 15 % zu verkürzen. Skaleneffekte fließen in niedrigere Kosten für fertige Dosierungen zurück und kontern die seit langem bestehende Wahrnehmung, dass Halal-Produkte Aufpreise tragen.

Risikokapitalfinanzierung in muslimisch geprägten Biotech-Zentren

Staatliche Investitionsvehikel wie der Public Investment Fund Saudi-Arabiens und die Yayasan von Brunei Darussalam leiten Frühphasenkapital in Biopharma-Beschleuniger, die sich auf Halal-Biologika und Impfstoffe konzentrieren. Diese Programme verbinden modernste Pilotanlagen mit Scharia-Governance-Räten, verkürzen Labor-zu-Markt-Zyklen und exportieren Know-how nach Afrika und Zentralasien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und doppelte Fertigungslinien | -2.4% | Global, kleinere Hersteller am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an harmonisierten globalen Halal-Standards | -1.8% | Weltweit | Mittelfristig (2–4 Jahre) |

| Begrenzte Apothekerkenntnisse über Halal-Alternativen | -1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten für Halal-Gelatine | -0.9% | Asien-Pazifik-zentriert | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und doppelte Fertigungslinien

Der Betrieb isolierter Reinräume, Lager und Wasser-für-Injektionszwecke-Kreisläufe verdoppelt die Abschreibungen und Betriebskosten für KMU und drückt die Bruttomargen in den ersten zwei Jahren nach der Umstellung um bis zu 7 Punkte [1]Journal of Halal Science, Industry, and Business, "Kostenstruktur doppelter Fertigungslinien," halal-journal.org. Mitarbeiterschulungen und inkrementelle Validierungsläufe stellen eine weitere Belastung dar. Während CMOs mit Mehrmandanten-Standorten Kosten auf Kunden umlegen können, stehen Einzelmarken-Fabriken oft vor klaren Entscheidungen über die Halal-Spezialisierung.

Mangel an harmonisierten globalen Halal-Standards

Fragmentierte Zertifizierungsregime erzwingen parallele Audits. Eine von Malaysias JAKIM freigegebene Kapselcharge durchläuft dennoch eine vollständige Dossierprüfung durch Indonesiens BPJPH und die ESMA der Vereinigten Arabischen Emirate, was zu redundanten Gebühren und gestaffelten Einführungskalendern führt. Die daraus resultierende Verzögerung subtrahiert schätzungsweise 1,8 Prozentpunkte von der Basis-CAGR des Marktes für Halal-Pharmazeutika, bis eine stärkere gegenseitige Anerkennung entsteht.

Begrenzte Apothekerkenntnisse über Halal-Alternativen

Gemeinschaftsapotheker in Toronto, Paris und Sydney ersetzen routinemäßig Generika aus Kostengründen, ohne den Ursprung der Hilfsstoffe zu prüfen, was das Patientenvertrauen untergräbt und die Wiederholungsnutzung dämpft. Weiterbildungsmodule bleiben optional, was die Lernkurve verlängert und die Kategoriedynamik mittelfristig bremst.

Lieferkettenanfälligkeiten für Halal-Gelatine

Obwohl bovine Gelatine zulässig ist, wenn sie von Tieren stammt, die nach islamischen Riten geschlachtet wurden, variiert die Überwachung der vorgelagerten Schlachthöfe, was gelegentlich Lieferungen stoppt. Intermittierende Engpässe zwingen zu Notumformulierungen oder kostspieligem Luftfrachttransport von HPMC-Kapseln und kürzen das erwartete Wachstum um nahezu 0,9 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darreichungsform: Pflanzliche Alternativen treiben Innovationen voran

Tabletten dominierten den Markt für Halal-Pharmazeutika und machten 2025 42,35 % des Umsatzes aus, dank ausgereifter Pressen, niedriger Stückkosten und Patientenvertrautheit. Kapseln befinden sich jedoch auf einem steileren Wachstumspfad mit einer CAGR von 13,31 %, angetrieben durch Fortschritte bei HPMC und Pullulan, die die Feuchtigkeitsbarriereleistung aufrechterhalten und gleichzeitig tierische Eingangsstoffe eliminieren. Sirupe behalten ihre Bedeutung für die Pädiatrie und Geriatrie, doch ihre Wachstumsrate hinkt aufgrund der Überprüfung des Zuckergehalts und der Kühlkettenlogistik hinterher. Pulver decken die steigende Nachfrage nach personalisierter Sachet-Dosierung in der Sportmedizin und bei Stoffwechselstörungen. Gele und Salben profitieren zwar als Nischenprodukte von den Vorteilen der topischen Anwendung, die Einnahmebedenken vollständig vermeidet.

Die Einführung von 3D-gedruckten festen Darreichungsformen erweitert die Gestaltungsfreiheit und ermöglicht Polypillen-Konstrukte, die mehrere Wirkstoffe in einer Einnahme vereinen und die Pillenlast für Patienten mit chronischen Erkrankungen minimieren. Kontinuierliche Fertigungslinien, die im Rahmen des Emerging Technology Program der US-amerikanischen FDA validiert wurden, liefern nahezu null Chargenvariabilität, beschleunigen die Chargenfreigabe und reduzieren Ausschussraten. Diese Prozessgewinne senken die Umstellungskosten und steigern die globale Wettbewerbsfähigkeit Halal-fokussierter CDMOs, was dem Markt für Halal-Pharmazeutika hilft, Aufträge zu sichern, die früher an konventionelle Anlagen gingen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Arzneimittelklasse: Atemwegsmedikamente führen das Wachstum an

Analgetika hielten 2025 einen Anteil von 22,85 % an der Marktgröße für Halal-Pharmazeutika aufgrund der weit verbreiteten Prävalenz chronischer Schmerzen bei alternden muslimischen Bevölkerungsgruppen. Die nach der Pandemie gestiegene Sensibilität für Luftqualitätsrisiken treibt Atemwegsmedikamente mit einer CAGR von 13,62 % an – dem höchsten Wert unter den therapeutischen Clustern. Antirheumatika/Entzündungshemmer verzeichnen eine solide Basisnachfrage, angetrieben durch das Osteoarthritis-Management in Märkten, in denen sich Lebensstilmuster in Richtung Bewegungsmangel verschieben. Herz-Kreislauf-Mittel bieten langfristiges Aufwärtspotenzial, da die Länder des Golfkooperationsrats mit erhöhten Adipositasraten konfrontiert sind. Gastrointestinale Behandlungen verzeichnen inkrementelle Gewinne, wo die Halal-Positionierung mit Ernährungsrichtlinien überschneidet, die alkoholbasierte Lösungsmittel entmutigen.

Innovationspipelines für Antiinfektiva konzentrieren sich auf synthetische Fermentationswege, die Schweineenzyme umgehen und so eine kritische Compliance-Hürde beseitigen, ohne die Wirksamkeit zu beeinträchtigen. Spezialsegmente, insbesondere Orphan Drugs, sind in Halal-Form nach wie vor unterversorgt und bieten Spielraum für Premiumpreise. Atemwegsbiologika, die mit tierfreien Stabilisatoren formuliert wurden, treten in Phase-III-Studien ein und unterstreichen, wie Modalitäten der nächsten Generation den therapeutischen Anwendungsbereich erweitern werden.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Einzelhandelsgeschäfte beherrschten 2025 mit einem Anteil von 47,65 % den Markt für Halal-Pharmazeutika, gestützt durch Apothekerberatung und sofortigen Produktzugang. Der E-Commerce wächst jedoch jährlich um 13,88 %, da mobilzentrierte Verbraucher die Authentizitätsprüfung zu Hause über QR-codierte Zertifikate schätzen. Krankenhausapotheken üben, obwohl sie einen kleineren Anteil repräsentieren, einen überproportionalen Einfluss auf Formulierungsentscheidungen aus und integrieren den Halal-Status zunehmend in Ausschreibungsspezifikationen.

Blockchain-verifizierte E-Apotheken laden nun Laborzertifikate hoch, die der Chargennummer jeder Lagereinheit entsprechen, und reduzieren das Fälschungsrisiko erheblich. Telemedizin-Plattformen integrieren Filter, die während der Verschreibung Halal-Äquivalente vorschlagen, und fördern die Einführung über muslimische Nutzer hinaus bei allen, die schweinefreie Optionen suchen. Direktverbraucher-Marken nutzen Abonnementmodelle für chronische Medikamente und bündeln Adhärenz-Apps, die bei fälligen Nachfüllungen benachrichtigen, und stärken so die Loyalität innerhalb des Marktes für Halal-Pharmazeutika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel 2025 mit 42,30 % auf den Markt für Halal-Pharmazeutika und profitierte von hoher Inzidenz chronischer Krankheiten, beträchtlichen muslimischen Diaspora-Gemeinschaften und flexiblen Fertigungslizenzen, die eine schnelle Halal-Umrüstung ermöglichen. US-amerikanische Krankenhauseinkaufsgruppen haben begonnen, eine doppelte Zertifizierung – FDA und akkreditiertes Halal-Gremium – als Teil inklusiver Beschaffungscharten vorzuschreiben, was die institutionelle Nachfrage ankurbelt. Kanadas zentralisiertes Gesundheitssystem erprobt Erstattungsanreize, wenn Halal-Substitute die Adhärenz bei älteren Einwanderern verbessern.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 14,12 % prognostiziert, unterstützt durch Indonesiens bevorstehende Pflicht von 2026 und Malaysias etablierten MS 2424-Standard, der Investoren Klarheit verschafft. Johors BioXcell und Selangors Halal Pharmaceutical Park bieten Steuerbefreiungen und beschleunigte Genehmigungen und ziehen multinationale Unternehmen an, hochvolumige Linien zu lokalisieren. Chinas westliche Provinzen umwerben arabische Joint Ventures zur gemeinsamen Produktion von aktiven pharmazeutischen Wirkstoffen (APIs) unter Verwendung Scharia-konformer Schlachthöfe für bovine Eingangsstoffe.

Die Region Naher Osten & Afrika nutzt kulturelle Affinität und staatliche Finanzierung, um die Versorgungsautonomie zu stärken. Saudi-Arabiens Lifera CDMO, 2023 gegründet, baut einen dedizierten Biologika-Flügel auf, der in der Lage ist, jährlich 30 Millionen Fläschchen für den GCC-Vertrieb zu befüllen. Das neue Pharmagesetz der Vereinigten Arabischen Emirate verkürzt die Lizenzierung auf 180 Tage und reserviert Zuschüsse für tierfreie Adjuvans-Forschung und -Entwicklung. Nigeria und Ägypten prüfen Einfuhrzölle auf nicht zertifizierte Arzneimittel, was auf künftiges Aufwärtspotenzial für Halal-zugelassene Importe hindeutet.

Europa verzeichnet stetige, aber auf niedrigerer Basis liegende Gewinne. Frankreich und das Vereinigte Königreich beherbergen zusammen fast 10 Millionen Muslime und führen Apothekenbewusstseinskampagnen durch, um Adhärenzlücken zu schließen. Deutsche Generikaunternehmen experimentieren mit Halal-Linienerweiterungen, um Diaspora-Nachfrage zu erschließen und sich von preiserodierenden Ausschreibungen im konventionellen Markt zu diversifizieren. Regulatorische Heterogenität besteht fort, doch gegenseitige Anerkennungspiloten zwischen den Niederlanden, Belgien und Luxemburg deuten auf eine bevorstehende Verschiebung hin zu einer blockweiten Behandlung von Halal-Audits hin.

Lateinamerika bleibt ein Nascent-, aber vielversprechender Markt; Brasiliens dominante Halal-Fleischinfrastruktur macht Gelatine-Rohstoffe leicht verfügbar und öffnet Rohstoffexportkanäle zu Formulierungszentren weltweit.

Wettbewerbslandschaft

Der Markt für Halal-Pharmazeutika bleibt mäßig fragmentiert. Die Kooperationen des Unternehmens mit chinesischen API-Herstellern sichern das Versorgungsrisiko ab und öffnen Korridore in Länder der Neuen Seidenstraße, die Halal-Konformität anstreben. Catalent erzielte im Geschäftsjahr 2024 einen Umsatz von USD 4,38 Milliarden und nutzt sein Netzwerk von Weichgelatinekapseln-Anlagen, um schlüsselfertige, Halal-kompatible Produktionssuiten für multinationale Sponsoren anzubieten [2]US-amerikanische Börsenaufsichtsbehörde, "Catalent GJ-2024 10-K," sec.gov. Diese Akteure setzen den Leistungsmaßstab in einem Bereich, in dem kleinere Unternehmen oft mit doppelten Kapitalausgaben zu kämpfen haben.

Die Technologieeinführung ist das wichtigste Differenzierungsmerkmal. Blockchain-Rückverfolgbarkeitsmodule, KI-gestützte Kontaminationsanalytik und kontinuierliche Fertigungszentren ermöglichen es frühen Anwendern, den Kampagnenwechsel um 30 % zu verkürzen und das in quarantänisierten Chargen gebundene Umlaufkapital zu reduzieren. Lizenzvereinbarungen nehmen zu: Ein in den Vereinigten Arabischen Emiraten ansässiges Biologika-Start-up hat kürzlich eine exklusive Vereinbarung mit einem kanadischen Unternehmen zur gemeinsamen Entwicklung von Halal-monoklonalen Antikörpern gegen das Respiratorische Synzytialvirus unterzeichnet. Private-Equity-Fonds in Singapur und Bahrain sondieren Spezialnischen wie ophthalmische Gele mit dem Ziel, fragmentierte Produzenten zu regionalen Champions mit durchgängiger Halal-Konformität zusammenzuführen.

Markteintrittsbarrieren beruhen weniger auf Patenten als auf Zertifizierungs-Know-how, Halal-konformen Lieferantennetzwerken und der Fähigkeit, kosteneffektiv zu skalieren. Da sich verpflichtende Vorschriften ausbreiten, stehen Späteinsteigende vor der Aussicht auf kostspielige Nachrüstungen oder strategische Ausstiege, was möglicherweise einen Anstieg der Fusionsaktivität auslöst und die moderate Konzentration innerhalb des Marktes für Halal-Pharmazeutika stärkt.

Marktführer für Halal-Pharmazeutika

Greenfield Nutritions

Vitabiotics Ltd

Canvita

Zaytun

Vitabiotics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2023: Der indonesische Vizepräsident stellte den indonesischen Halal-Industrie-Masterplan 2023–2029 während des Indonesia Sharia Economic Festival vor

- Juni 2023: Der Public Investment Fund Saudi-Arabiens stellte Lifera vor, ein CDMO mit dem Ziel, die lokale Halal-Pharmazeutika-Produktion zu skalieren

Berichtsumfang des globalen Marktes für Halal-Pharmazeutika

Gemäß dem Berichtsumfang umfassen Halal-Pharmazeutika Arzneimittel, medizinische Inhaltsstoffe, traditionelle Medizin und Kosmetika, die zulässige Inhaltsstoffe enthalten und gemäß islamischen Regeln und Vorschriften hergestellt werden.

Der Markt für Halal-Pharmazeutika ist nach Darreichungsform, Arzneimittelklasse und Geografie segmentiert. Nach Darreichungsform ist der Markt in Sirupe, Kapseln, Tabletten und andere Darreichungsformen segmentiert. Nach Arzneimittelklasse ist der Markt in Analgetika, Antirheumatika/Entzündungshemmer, Atemwegsmedikamente, Herz-Kreislauf-Medikamente, Impfstoffe und andere Arzneimittelklassen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Tabletten |

| Kapseln |

| Sirupe |

| Pulver |

| Gele und Salben |

| Analgetika |

| Antirheumatika/Entzündungshemmer |

| Herz-Kreislauf-Medikamente |

| Atemwegsmedikamente |

| Gastrointestinale Medikamente |

| Antiinfektiva |

| Andere Klassen |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Krankenhausapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Darreichungsform | Tabletten | |

| Kapseln | ||

| Sirupe | ||

| Pulver | ||

| Gele und Salben | ||

| Nach Arzneimittelklasse | Analgetika | |

| Antirheumatika/Entzündungshemmer | ||

| Herz-Kreislauf-Medikamente | ||

| Atemwegsmedikamente | ||

| Gastrointestinale Medikamente | ||

| Antiinfektiva | ||

| Andere Klassen | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Online-Apotheken | ||

| Krankenhausapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Halal-Pharmazeutika?

Die Marktgröße für Halal-Pharmazeutika wird voraussichtlich im Jahr 2026 USD 640,34 Millionen erreichen und mit einer CAGR von 12,34 % wachsen, um bis 2031 USD 1,15 Milliarden zu erreichen.

Welche Darreichungsform wächst am schnellsten?

Kapseln, insbesondere HPMC- und Pullulan-Varianten, wachsen bis 2031 mit einer CAGR von 13,31 %.

Warum sind Atemwegsmedikamente ein wichtiges Wachstumssegment?

Gesteigertes Bewusstsein nach der Pandemie und hohe Einführung tierfreier Stabilisatoren treiben eine CAGR von 13,62 % für Atemwegsmedikamente an.

Welche Region wächst im Markt für Halal-Pharmazeutika am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Markt für Halal-Pharmazeutika?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Halal-Pharmazeutika.

Seite zuletzt aktualisiert am: