Thermografie / Infrarotprüfung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

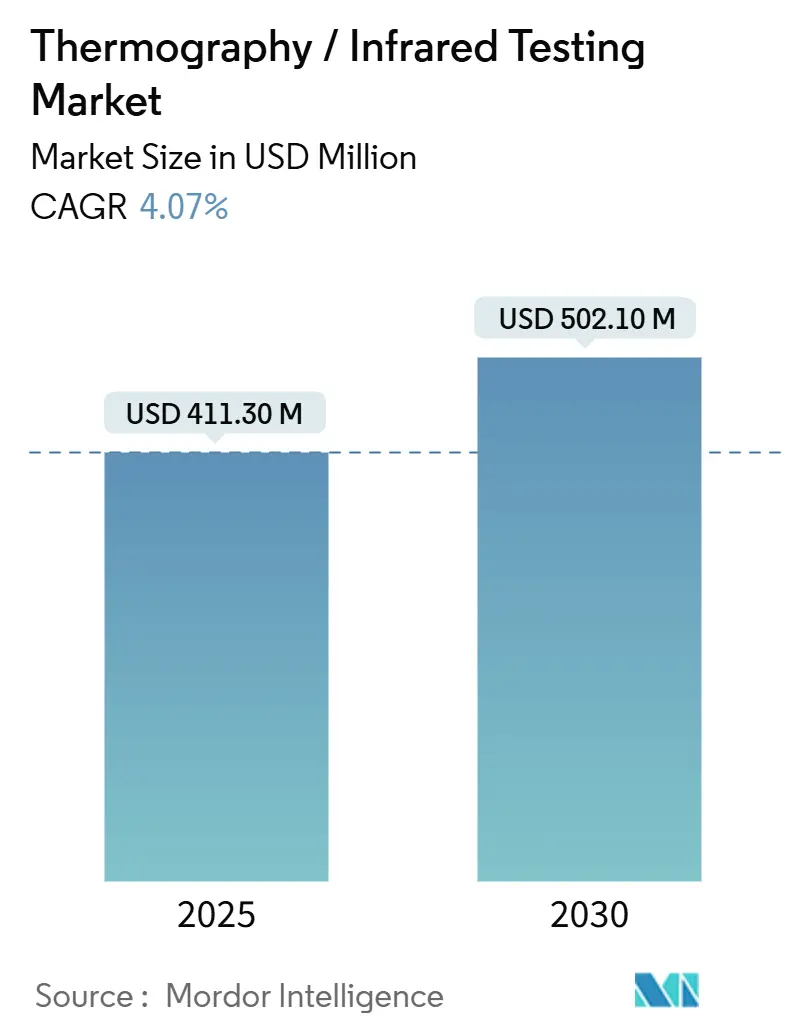

| Marktgröße (2025) | 411.30 Millionen US-Dollar |

| Marktgröße (2030) | 502.10 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thermografie / Infrarotprüfung Marktanalyse von Mordor Intelligence

Der Thermografiemarkt erreichte im Jahr 2025 einen Wert von 411,3 Millionen USD und wird voraussichtlich eine CAGR von 4,07 % verzeichnen, um bis 2030 einen Wert von 502,1 Millionen USD zu erzielen, was eine stetige Expansion sowohl der Marktgröße als auch der Rentabilität unterstreicht. Verstärkte Investitionen in die vorausschauende Instandhaltung, strengere industrielle Sicherheitsvorschriften und sinkende Hardwarepreise treiben die breite Akzeptanz in den Bereichen Energie, Luft- und Raumfahrt sowie Transport voran. Anbieter integrieren Edge-KI-Algorithmen in tragbare Bildgebungsgeräte und verwandeln ehemals eigenständige Temperaturkartierungswerkzeuge in autonome Plattformen für die Anlagengesundheit. Der Wettbewerb hat sich verschärft, da kostenaggressivere chinesische Anbieter die Leistungslücke zu etablierten Anbietern verringern und globale Marktführer dazu zwingen, sich auf softwarezentrierte Wertversprechen zu verlagern. Das kurzfristige Wachstum könnte sich abschwächen, wenn das Angebot an galliumbasierten Sensoren knapp bleibt, doch der regulatorische Druck im Zusammenhang mit der Methanerkennung und der Zuverlässigkeit erneuerbarer Energien schafft weiterhin erhebliche Nachfragekorridore für den Thermografiemarkt.

Wichtigste Erkenntnisse des Berichts

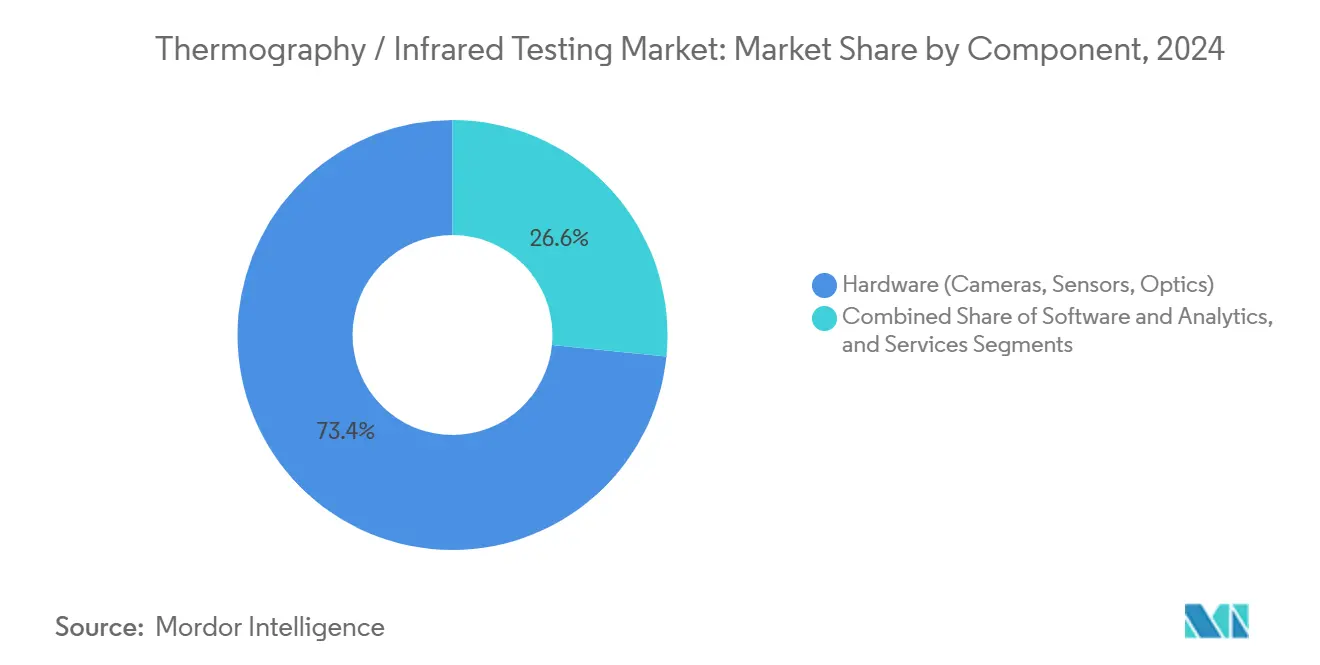

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 73,4 % des Thermografiemarktanteils auf Hardware, während Software und Analysen bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen werden.

- Nach Technologie führte die passive Bildgebung im Jahr 2024 mit einem Umsatzanteil von 67,8 %; aktive Verfahren werden bis 2030 voraussichtlich mit einer CAGR von 9,2 % wachsen.

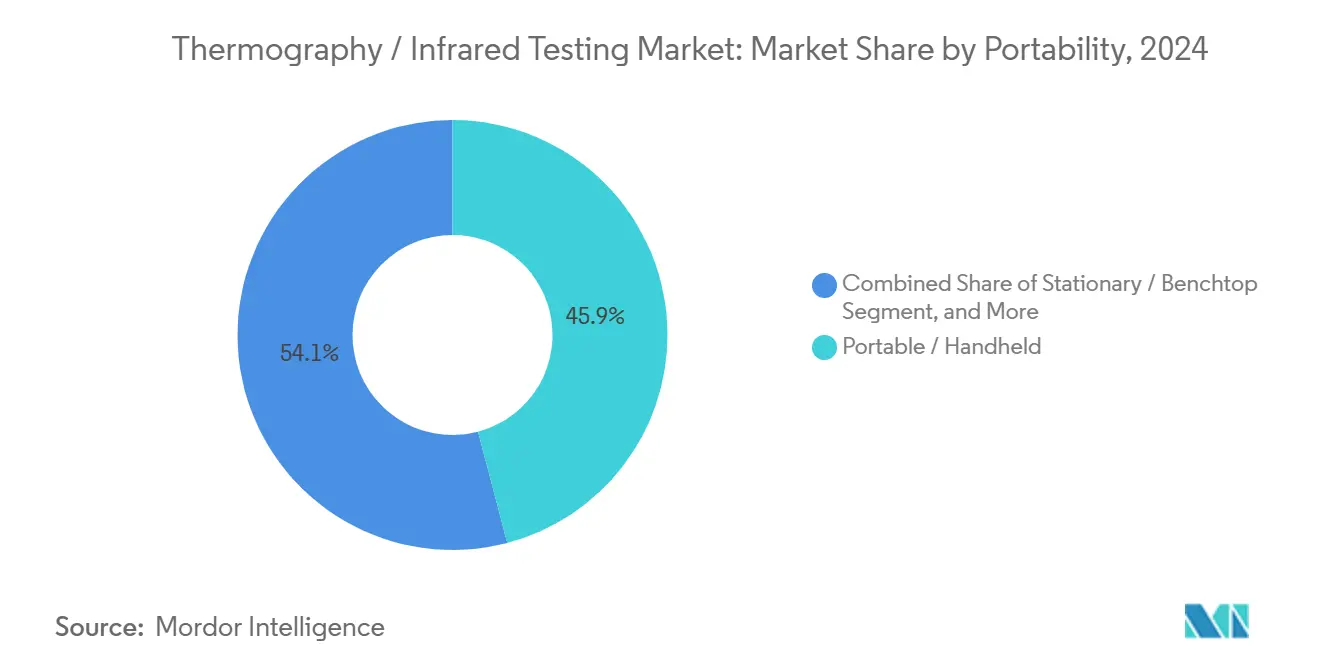

- Nach Tragbarkeit hielten Handgeräte im Jahr 2024 einen Anteil von 45,9 % an der Thermografiemarktgröße, und automatisierte Robotersysteme werden voraussichtlich die schnellste Wachstumsrate von 10,3 % von 2024 bis 2030 aufweisen.

- Nach Endverbraucherbranche entfiel im Jahr 2024 ein Anteil von 26,8 % an der Thermografiemarktgröße auf den Öl- und Gassektor, während die Automobil- und Transportsektoren bis 2030 voraussichtlich mit einer CAGR von 10,1 % wachsen werden.

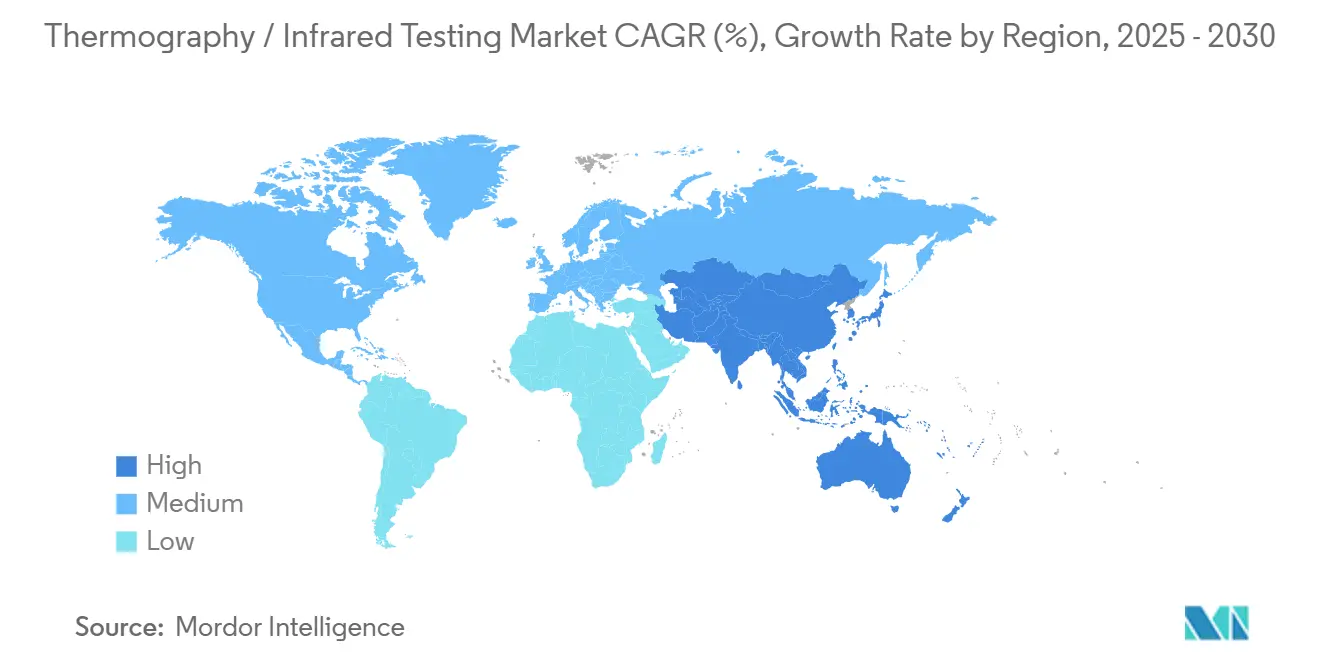

- Nach Geografie führte die Region Asien-Pazifik den Thermografiemarkt im Jahr 2024 mit einem Anteil von 35,7 % an und wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,4 % wachsen.

Globale Thermografie / Infrarotprüfung Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach vorausschauender Instandhaltung in kritischer Infrastruktur | +1.2% | Global – Schwerpunkt Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere industrielle Sicherheitsvorschriften in den Bereichen Energie und Fertigung | +0.8% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung ungekühlter Mikrobolometerkameras in tragbaren Geräten | +0.6% | Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Edge-KI-integrierte Thermoanalytik zur Ermöglichung autonomer Inspektionen | +0.5% | Nordamerika und Europa früh, Asien-Pazifik im Ausbau | Langfristig (≥ 4 Jahre) |

| Hybride Infrarot-Ultraschall-Verfahren zur Verbesserung der Fehlererkennungsgenauigkeit | +0.4% | Luft- und Raumfahrt sowie Automobil in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Kohlenstoffleckagen im Rahmen von Methangebührenregelungen | +0.3% | Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach vorausschauender Instandhaltung in kritischer Infrastruktur

Versorgungsunternehmen, Raffinerien und Chemieanlagen ersetzen reaktive Reparaturen durch datengesteuerte Instandhaltungsstrategien, die auf Wärmebildgebung setzen, um Hotspots zu erkennen, bevor es zu Ausfällen kommt. Ungeplante Ausfallzeiten kosten Industriestandorte durchschnittlich 50.000 USD pro Stunde, und die Thermografie hilft Betreibern, diese Verluste zu vermeiden, indem Anomalien erkannt werden, während die Anlagen noch in Betrieb sind.[1]Redaktion, „Industrielle Energieeffizienz und vorausschauende Instandhaltung”, US-ENERGIEMINISTERIUM, energy.gov Große Versorgungsunternehmen wie Exelon und Duke Energy haben Wärmebildkameras in ihre routinemäßigen Umspannwerkspatrouillen integriert und gewinnen so verwertbare Erkenntnisse, die die Netzstabilität angesichts der zunehmenden Einspeisung erneuerbarer Energien verbessern. Werkzeuge des maschinellen Lernens prognostizieren Ausfallzeitpunkte mittlerweile mit einer Genauigkeit von 85 %, sodass Instandhaltungsteams Eingriffe während geplanter Abschaltungen statt bei Notfallstopps einplanen können. Die weitverbreitete Einführung von Cloud-Dashboards demokratisiert den Zugang zu thermischen Erkenntnissen weiter und stärkt den Schwung im Thermografiemarkt.

Strengere industrielle Sicherheitsvorschriften in den Bereichen Energie und Fertigung

Regulierungsbehörden haben thermische Inspektionen in Sicherheitsnormen aufgenommen und freiwillige Best Practices in eine gesetzliche Notwendigkeit umgewandelt. Die Richtlinie über Industrieemissionen der Europäischen Union verpflichtet petrochemische Standorte zur Durchführung regelmäßiger thermografischer Untersuchungen von Druckbehältern, Öfen und elektrischen Schaltanlagen. In den Vereinigten Staaten empfiehlt die Arbeitsschutzbehörde OSHA nun vierteljährliche Infrarotscans von unter Spannung stehenden Schaltfeldern in Hochrisikoanlagen. Die Compliance-Verpflichtungen erstrecken sich auf Versicherungsträger, die Unternehmen, die eine kontinuierliche thermische Überwachung dokumentieren, reduzierte Prämien anbieten, wodurch die Sicherheits-Compliance mit finanziellen Anreizen in Einklang gebracht wird. Da immer mehr Länder ähnliche Vorschriften einführen, steigt die Nachfrage nach kalibrierten Bildgebungsgeräten, zertifizierten Bedienern und digitalen Prüfpfaden, die die Einhaltung von Inspektionsplänen belegen.

Zunehmende Verbreitung ungekühlter Mikrobolometerkameras in tragbaren Geräten

Fortschritte in der Fertigung ungekühlter Mikrobolometer haben die Kamerakosten seit 2024 um etwa 40 % gesenkt und machen die Thermografie für Techniker außerhalb von Eliteinspektionsteams zugänglich.[2]Redaktion, „Fortschritte in der ungekühlten Infrarottechnologie”, SPIE, spie.org Moderne Geräte erreichen eine Empfindlichkeit von < 50 mK, die für die Mehrzahl der Arbeitsabläufe in der vorbeugenden Instandhaltung geeignet ist. Smartphone-Aufsätze und robuste Tablet-Erweiterungen verbreiten sich und statten Elektriker, HLK-Fachleute und Außendienstingenieure mit sofortigen thermischen Erkenntnissen aus. Asiatische Massenproduktionscluster haben Skaleneffekte verstärkt, die Preisdeflation beschleunigt und die weltweit installierten Basen erhöht. Die Tragbarkeit erweitert die Anwendungsfälle in Bergwerksstollen, Schiffsmaschinräumen und Luft- und Raumfahrtkabinen, wo sperrige gekühlte Bildgebungsgeräte bisher unpraktisch waren.

Edge-KI-integrierte Thermoanalytik zur Ermöglichung autonomer Inspektionen

Anbieter integrieren neuronale Netze in Kameras und ermöglichen so die Echtzeiterkennung abnormaler Wärmesignaturen, ohne Daten an Cloud-Server zu übertragen.[3]Redaktion, „Edge-KI-Computing für Inspektionen”, NVIDIA, nvidia.com Modelle unterscheiden harmlose Temperaturschwankungen von gefährlichen Ereignissen, senken Fehlalarmraten und mildern den Mangel an zertifizierten Thermografen. Betreiber montieren KI-fähige Bildgebungsgeräte auf Drohnen und Crawlern, die Pipelines, Solaranlagen und Hochspannungsleitungen überwachen und Ausnahmen zur Überprüfung und Analyse an Leitstellen senden. Frühe Anwender in Nordamerika berichten von einer diagnostischen Genauigkeit von 92 %, was zeigt, dass Edge-Inferenz in Routineumgebungen mit menschlicher Interpretation mithalten kann. Langfristig verspricht diese Automatisierung eine skalierbare Inspektionsabdeckung über geografisch verteilte Anlagen hinweg und stärkt die Wachstumsaussichten für den Thermografiemarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für hochauflösende oder gekühlte Bildgebungsgeräte | -0.7% | Global – Schwellenländer am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Thermografen für spezialisierte zerstörungsfreie Prüfung | -0.5% | Nordamerika und Europa akut | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Datensouveränität bei cloudbasierter Thermoanalytik | -0.4% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für galliumbasierte Sensoren | -0.3% | Auf Asien ausgerichtete Fertigungsknoten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für hochauflösende oder gekühlte Bildgebungsgeräte

Premium-gekühlte Detektoren mit einer Auflösung von unter 20 mK kosten mehr als 100.000 USD und schrecken kleine Unternehmen vom Kauf fortschrittlicher Systeme ab. Die Preislücke zwischen erstklassigen gekühlten Geräten und Einstiegsmodellen ungekühlter Kameras übersteigt häufig das Zehnfache und schafft eine zweigeteilte Kundenbasis. Dienstleistungsunternehmen, die in hochwertige Ausrüstung investieren, sehen sich langen Amortisationszeiten gegenüber, was viele dazu veranlasst, Geräte zu leasen, was die Verfügbarkeit in saisonalen Inspektionsspitzen verringert. Infolgedessen bleiben anspruchsvolle Anwendungen in der Luft- und Raumfahrtverbundwerkstoffprüfung und der petrochemischen Rissausbreitungsanalyse auf kapitalstarke Betreiber beschränkt, was das Aufwärtspotenzial für den gesamten Thermografiemarkt mittelfristig begrenzt.

Mangel an zertifizierten Thermografen für spezialisierte zerstörungsfreie Prüfung

Die Amerikanische Gesellschaft für zerstörungsfreie Prüfung meldet ein Defizit von 25 % an Thermografen der Stufe II in Nordamerika, mit ähnlichen Engpässen in Europa.[4]Redaktion, „Trends bei der Thermografie-Zertifizierung”, AMERIKANISCHE GESELLSCHAFT FÜR ZERSTÖRUNGSFREIE PRÜFUNG, asnt.org Komplexe Inspektionen, wie die Lokalisierung von Delaminierungen unterhalb der Oberfläche in Flugzeugrümpfen, erfordern erfahrene Analysten, die thermische Muster mit strukturellen Fehlern korrelieren können. Ausbildungspipelines dauern 6–12 Monate, und praktische Stunden sind unersetzlich, was die Erweiterung der Belegschaft verlangsamt. Steigende Löhne – Spezialisten der Stufe III verlangen mehr als 200 USD pro Stunde – erhöhen die Inspektionskosten und schrecken preissensible Branchen von der Einführung fortschrittlicher Thermografie-Arbeitsabläufe ab. Obwohl Online-Module die Kursarbeit verkürzen, verhindert die praktische Komponente eine schnelle Skalierung von Talenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente – Hardware-Dominanz steht vor Software-Disruption

Hardware lieferte 73,4 % des Umsatzes im Jahr 2024, was den kapitalintensiven Charakter von Kameras, Optiken und Sensoren widerspiegelt, die Genauigkeitskennzahlen zugrunde liegen. Mit einer CAGR von 9,8 % übertreffen Analyseplattformen physische Komponenten und signalisieren eine Verlagerung hin zur datenzentrierten Wertschöpfung. Die Thermografiemarktgröße für Software wird voraussichtlich wachsen, da Kameras zu standardisierten Peripheriegeräten werden und sich die Differenzierung auf Echtzeitmustererkennung, Mehrfachsensorfusion und Algorithmen zur Vorhersage von Ausfällen verlagert. Hersteller bündeln nun lebenslange Cloud-Abonnements mit Geräten, um wiederkehrende Einnahmen zu sichern und der Kommoditisierung von Hardware entgegenzuwirken. Inspektionsdienstleistungen florieren weiterhin, da regulierte Sektoren Drittanbieter-Zertifizierungen erfordern und so stabile Margen für spezialisierte Beratungsunternehmen sicherstellen.

In Zukunft werden offene APIs und Interoperabilitätsstandards es Betreibern ermöglichen, thermische Daten mit Vibrations-, Ultraschall- und elektrischen Messwerten zu überlagern und so reichhaltigere Anlagengesundheitsmodelle zu erstellen. Anbieter, die eine nahtlose Integration beherrschen, werden überproportionale Marktanteile gewinnen, selbst wenn die Hardware-Gewinne sinken. Umgekehrt riskieren Lieferanten, die an proprietären Dateiformaten festhalten, ins Abseits gedrängt zu werden, da Unternehmenskunden einheitliche Dashboards für die flottenweit übergreifende Überwachung über Geräteklassen hinweg fordern.

Nach Technologie – Aktive Verfahren fordern passive Dominanz heraus

Die passive Bildgebung macht noch immer 67,8 % des Umsatzes aus, dank ihrer Einfachheit und breiten Anwendbarkeit; aktive Verfahren beschleunigen sich jedoch mit einer CAGR von 9,2 %, da Branchen tiefere diagnostische Erkenntnisse anstreben. Aktive Blitz- und Lock-in-Verfahren führen kontrollierte Wärmeimpulse ein, um Defekte aufzudecken, die für passive Scans unsichtbar sind, und erfüllen damit Luft- und Raumfahrt-Sicherheitsprotokolle, die eine quantitative Fehlergrößenbestimmung für Verbundwerkstoffe vorschreiben. Der Thermografiemarktanteil für Vibrothermografie nimmt in der Schwermaschinenwartung zu, wo mechanische Anregung Ermüdungsrisse im Frühstadium erkennt, bevor sie sich ausbreiten.

Obwohl aktive Systeme teurer sind und Fachbediener erfordern, eröffnet ihre überlegene Empfindlichkeit Premium-Umsatznischen. OEMs in der Automobil- und Luftfahrtbranche integrieren aktive Thermografiestationen in die Fertigungslinie, um die Verbindungsintegrität während der Herstellung zu zertifizieren. Da KI-gestützte Analysen die Interpretationsbarrieren senken, werden aktive Modalitäten wahrscheinlich in mittlere Branchen vordringen und die adressierbare Thermografiemarktgröße erweitern, ohne passive Einsätze zu kannibalisieren.

Nach Tragbarkeit – Automatisierung transformiert Inspektionsabläufe

Handgeräte hielten im Jahr 2024 einen beherrschenden Anteil von 45,9 %, was zeigt, dass Flexibilität im Außeneinsatz nach wie vor ein vorrangiges Anliegen ist. Automatisierte Roboterplattformen skalieren jedoch am schnellsten mit einer CAGR von 10,3 %, da Fabriken und Versorgungsunternehmen auf unbemannte Inspektionen setzen, die die menschliche Exposition minimieren und die Datenerfassung standardisieren. Die Thermografiemarktgröße für stationäre Systeme ist in Laboratorien stabil, wo die Messwiederholbarkeit von größter Bedeutung ist, das Wachstum ist jedoch begrenzt.

Robotergestützte Bildgebung bietet einzigartige Vorteile: Drohnen mit kardanisch aufgehängten Wärmebildkameras können Solarparks in Minuten kartieren, und Crawler-Roboter können Kesselrohre ohne Abschaltungen untersuchen. Durch die Integration von Edge-KI markieren diese Plattformen Anomalien in Echtzeit, leiten Ausnahme-Clips an Experten weiter und verwerfen Routineaufnahmen. Solche Effizienzgewinne treiben die Akzeptanz auch in kostensensiblen Segmenten voran, was darauf hindeutet, dass die Automatisierung über den Prognosehorizont hinweg einen inkrementellen Anteil am Thermografiemarkt gewinnen wird.

Nach Endverbraucherbranche – Energiesektoren führen, während die Automobilbranche beschleunigt

Öl und Gas erwirtschafteten im Jahr 2024 26,8 % des Umsatzes, gestützt durch Anforderungen an die Pipeline-Integrität und Raffineriesicherheit. Die Thermografiemarktgröße im Automobil- und Transportsektor wächst mit einer CAGR von 10,1 %, da Hersteller von Elektrofahrzeugen Infrarotüberwachung einsetzen, um thermisches Durchgehen von Batterien zu verhindern und die Kalibrierung autonomer Sensoren zu validieren. Energieversorger bleiben beständige Käufer und nutzen Infrarotprüfungen, um Schaltanlagenausfälle zu verhindern, die zu kaskadenartigen Stromausfällen führen könnten.

Die Luft- und Raumfahrt nutzt hochpräzise aktive Bildgebung zur Inspektion von Verbundflügeln und Turbinenschaufeln und erzielt dabei Premium-Servicegebühren. Fertigung und Schwerindustrie nutzen Thermografie zur Analyse von Förderbändern und Lagern, während Bauunternehmen Gebäudehüllen auf Energieeffizienz-Sanierungen untersuchen. Obwohl Medizinprodukte und Elektronik kleinere Beitragsleister sind, fördert ihre Nachfrage nach thermischer Auflösung im Submikrometerbereich Innovationen, die anschließend auf industrielle Segmente übertragen werden und die Technologiediffusion im gesamten Thermografiemarkt stärken.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2024 35,7 % des globalen Umsatzes und wächst mit einer CAGR von 6,4 %, wobei China die Thermografie in Qualitätsprüfungen für Elektronik, Automobil und erneuerbare Energien integriert. Staatliche Programme zur intelligenten Fertigung und Klimaneutralität schreiben eine kontinuierliche thermische Überwachung von energieintensiven Anlagen vor und halten die Nachfrage aufrecht. Indiens Bestreben, Übertragungsnetze und Smart Cities zu modernisieren, erweitert die Möglichkeiten, während Japan und Südkorea sich auf Halbleiterfertigung bzw. Schiffbauinspektionen konzentrieren.

Nordamerika weist eine reife, aber widerstandsfähige Nachfrage auf, die in strengen Anforderungen an die Anlagenintegrität bei Ölpipelines, Stromleitungen und Luft- und Raumfahrtflotten verwurzelt ist. Alternde Infrastruktur zwingt Versorgungsunternehmen, die Häufigkeit von Infrarotscans zu erhöhen, und die Methangebührengesetzgebung treibt Investitionen in Langstrecken-Gasleckdetektoren voran. Kanadas Wasser- und Ölsandoperationen generieren stetige Volumina, und Mexikos Automobilkorridore übernehmen zunehmend thermische Prüfungen für die Montagequalität.

Europa setzt auf die Einhaltung von Vorschriften – die Richtlinie über Industrieemissionen schreibt die thermische Überwachung in chemischen und petrochemischen Anlagen vor. Deutschlands Präzisionsfertigungsethos treibt die Einführung aktiver Thermografie für Verbundstoffverklebungen voran, und die Offshore-Windparks des Vereinigten Königreichs setzen robuste Bildgebungsgeräte zur Überwachung der Blatterosion ein. Frankreichs Nuklearflotte erfordert hochauflösende gekühlte Kameras für Reaktorkern-Inspektionen, und nordische Länder weiten den Einsatz auf Fernwärmenetze aus, was gemeinsam einen vorhersehbaren Umsatzstrom für Anbieter sichert.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei Teledyne FLIR, Fluke Corporation und InfraTec GmbH durch breite Portfolios und globale Vertriebskanäle die Führung übernehmen. Aufstrebende chinesische Hersteller wie HIKMICRO und Guide Sensmart gewinnen an Boden, indem sie kostenoptimierte ungekühlte Kameras anbieten, die Einstiegsanforderungen erfüllen, und zwingen etablierte Anbieter zur Innovation jenseits von Hardware. Die meisten etablierten Anbieter bündeln nun SaaS-Analysen und API-Schichten, um Unternehmens-Workflows zu binden und Margen zu verteidigen.

Strategische Schritte unterstreichen diesen Wandel. Teledyne FLIRs Investition von 45 Millionen USD in Oregon schafft Kapazitäten für KI-integrierte Module, die On-Device-Analysen durchführen, und Flukes Ti401 PRO vereint thermische, Vibrations- und Ultraschallsensorik in einem einzigen Handgerät und bietet multiphysikalische Diagnostik. Start-ups nutzen Nischenvorteile, wie UAV-basierte Windturbineninspektion, Smartphone-Wärmebildaufsätze und Cloud-Orchestrierungssoftware, die Daten von mehreren Standorten aggregiert.

Horizontale Partnerschaften florieren, da Chiphersteller wie NVIDIA Edge-KI-Beschleuniger liefern und Systemintegratoren thermische Datenströme in Dashboards für vorausschauende Instandhaltung einbinden. Das Nettoergebnis ist ein Ökosystem, in dem Software-Expertise genauso schwer wiegt wie optische Leistung. Obwohl der Preisverfall anhält, behält der Thermografiemarkt profitable Nischen in spezialisierten Luft- und Raumfahrt-, Petrochemie- und Versorgungsvertikalen, die zertifizierte, hochauflösende Lösungen erfordern.

Führende Unternehmen der Thermografie / Infrarotprüfung Branche

Teledyne FLIR LLC

Fluke Corporation

InfraTec GmbH

Testo SE and Co. KGaA

Guide Sensmart Tech Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Teledyne FLIR gab eine Erweiterung der Fertigung von KI-integrierten Wärmebildkameras in Oregon im Wert von 45 Millionen USD bekannt, um autonome Inspektionseinsätze zu unterstützen.

- August 2025: Fluke Corporation stellte den Ti401 PRO Imager mit integrierter Vibrations- und Ultraschall-Leckageerkennung für eine umfassende Anlagendiagnostik vor.

- Juli 2025: HIKMICRO sicherte sich einen Vertrag im Wert von 30 Millionen USD mit der China State Grid Corporation für die automatisierte thermische Überwachung von Hochspannungsleitungen.

- Juni 2025: InfraTec GmbH ging eine Partnerschaft mit Siemens Energy ein, um gemeinsam UAV-gestützte thermische Lösungen für die Inspektion von Windturbinenblättern zu entwickeln.

Umfang des globalen Thermografie / Infrarotprüfung Marktberichts

| Hardware (Kameras, Sensoren, Optiken) |

| Software und Analysen |

| Dienstleistungen (Inspektion, Schulung, Beratung) |

| Passive Thermografie |

| Aktive Thermografie (Blitz, Lock-in, Vibro) |

| Tragbar / Handgehalten |

| Stationär / Tischgerät |

| Automatisiert / Robotergestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwerindustrie |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware (Kameras, Sensoren, Optiken) | ||

| Software und Analysen | |||

| Dienstleistungen (Inspektion, Schulung, Beratung) | |||

| Nach Technologie | Passive Thermografie | ||

| Aktive Thermografie (Blitz, Lock-in, Vibro) | |||

| Nach Tragbarkeit | Tragbar / Handgehalten | ||

| Stationär / Tischgerät | |||

| Automatisiert / Robotergestützt | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Luft- und Raumfahrt | |||

| Verteidigung | |||

| Automobil und Transport | |||

| Fertigung und Schwerindustrie | |||

| Bau und Infrastruktur | |||

| Chemie und Petrochemie | |||

| Marine und Schiffbau | |||

| Elektronik und Halbleiter | |||

| Bergbau | |||

| Medizinprodukte | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der globale Thermografiemarkt bis 2030 voraussichtlich erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 502,1 Millionen USD erreichen und mit einer CAGR von 4,07 % wachsen.

Welche Komponentenkategorie wächst innerhalb von Thermografielösungen am schnellsten?

Software und Analysen führen das Wachstum an und verzeichnen bis 2030 eine CAGR von 9,8 %, da KI-gestützte Erkenntnisse an Bedeutung gewinnen.

Warum führt Asien-Pazifik bei der Einführung der Thermografietechnologie?

Chinas großflächige Fertigung sowie Energieeffizienzvorschriften in Schwellenländern treiben den Umsatzanteil der Region von 35,7 % und eine CAGR von 6,4 % voran.

Welche wichtige Regulierung treibt die Nachfrage nach industrieller Thermografie in Europa an?

Die Richtlinie über Industrieemissionen der Europäischen Union schreibt regelmäßige thermische Inspektionen kritischer Anlagen vor und fördert kontinuierliche Upgrades und Wartungsdienstleistungen für Ausrüstungen.

Wie verändern Edge-KI-Fähigkeiten die Thermografielandschaft?

Die Integration von Modellen des maschinellen Lernens in Kameras ermöglicht eine autonome Anomalieerkennung, reduziert den Interpretationsaufwand und unterstützt groß angelegte, kontinuierliche Überwachungseinsätze.

Seite zuletzt aktualisiert am: