Thermoscanner-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

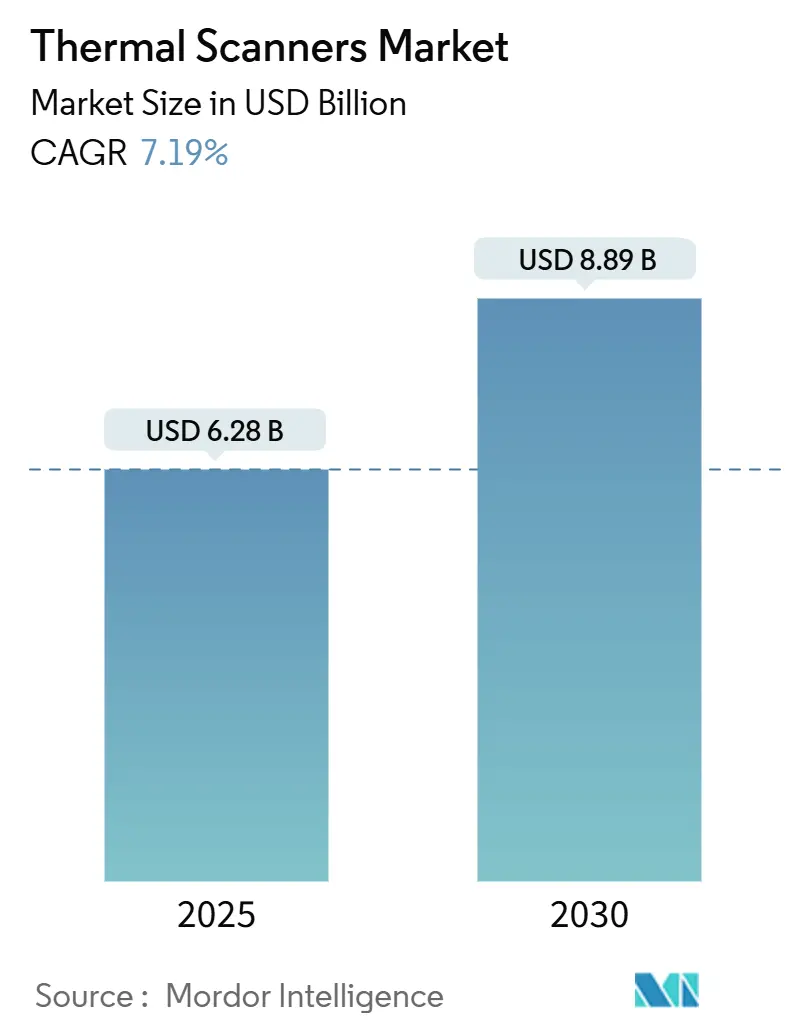

| Marktgröße (2025) | 6.28 Milliarden US-Dollar |

| Marktgröße (2030) | 8.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.19% CAGR |

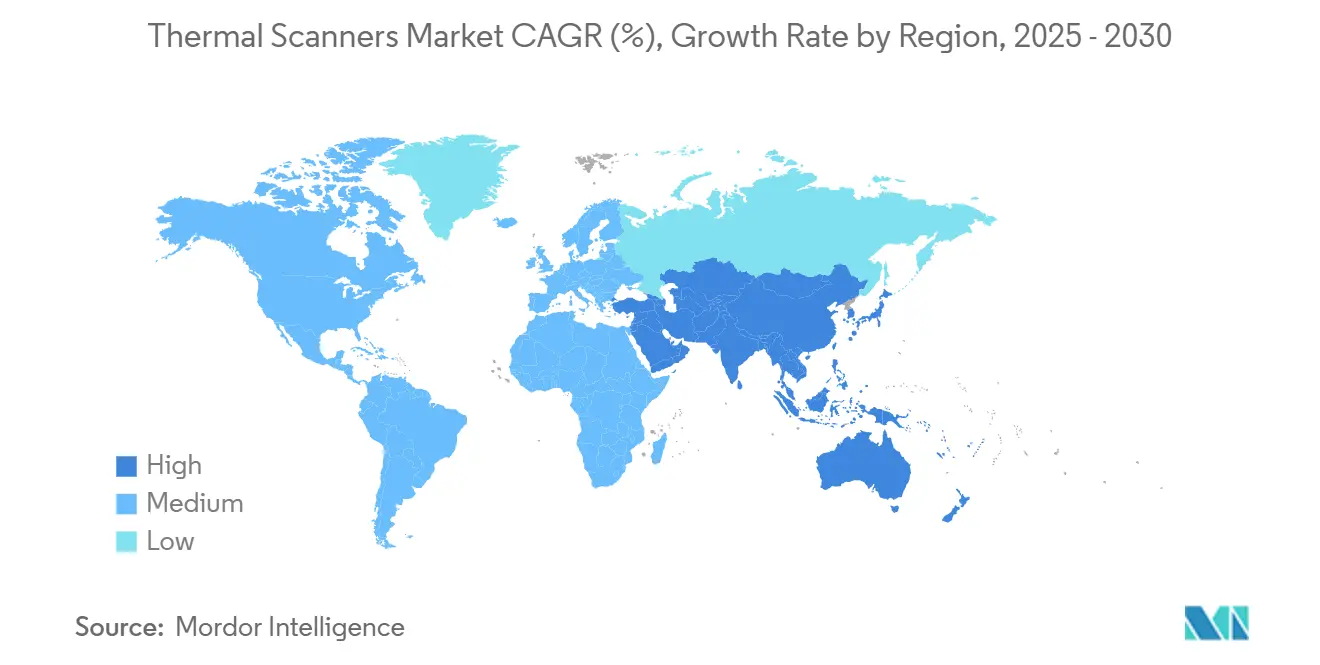

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thermoscanner-Marktanalyse von Mordor Intelligence

Die Marktgröße für Thermoscanner belief sich im Jahr 2025 auf 6,28 Milliarden USD und wird bis 2030 voraussichtlich 8,89 Milliarden USD erreichen, was einer CAGR von 7,20 % entspricht. Verstärkte Perimetersicherheitsprogramme an kritischen Infrastrukturen, obligatorische Thermoinspektionen für erneuerbare Energien im Versorgungsmaßstab sowie die Einführung KI-basierter Multisensorfusion in den Bereichen Verteidigung, Industrie und Gesundheitswesen haben diese Entwicklung gemeinsam unterstützt. Lieferkettenprobleme – insbesondere die begrenzte Verfügbarkeit von hochreinem Quarz und Exportbeschränkungen für fortschrittliche Infrarotdetektoren – hielten die Komponentenkosten im Jahr 2024 und in der ersten Hälfte des Jahres 2025 auf einem erhöhten Niveau; die Nachfrageresilienz glich diese Gegenwindfaktoren jedoch aus, da Endnutzer Betriebszeit und Compliance priorisierten. Die technologische Konvergenz hat sich fortgesetzt, wobei Analysechips nun direkt auf Kameraplatinen eingebettet werden, was die Entscheidungslatenz verkürzt und neue Softwareerlösströme nach dem Verkauf ermöglicht. Die regionalen Wachstumsmuster sind weiterhin uneinheitlich: Nordamerika behielt die Führungsposition aufgrund von Verteidigungsausgaben und Cybersicherheitsvorschriften, während der asiatisch-pazifische Raum die schnellste Expansion verzeichnete, da Investitionen in Smart-City- und Fahrzeugsicherheitslösungen zunahmen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten fest montierte Plattformen mit einem Marktanteil von 45,89 % am Thermoscanner-Markt im Jahr 2024; Handgeräte verzeichneten die höchste prognostizierte CAGR von 8,93 % bis 2030.

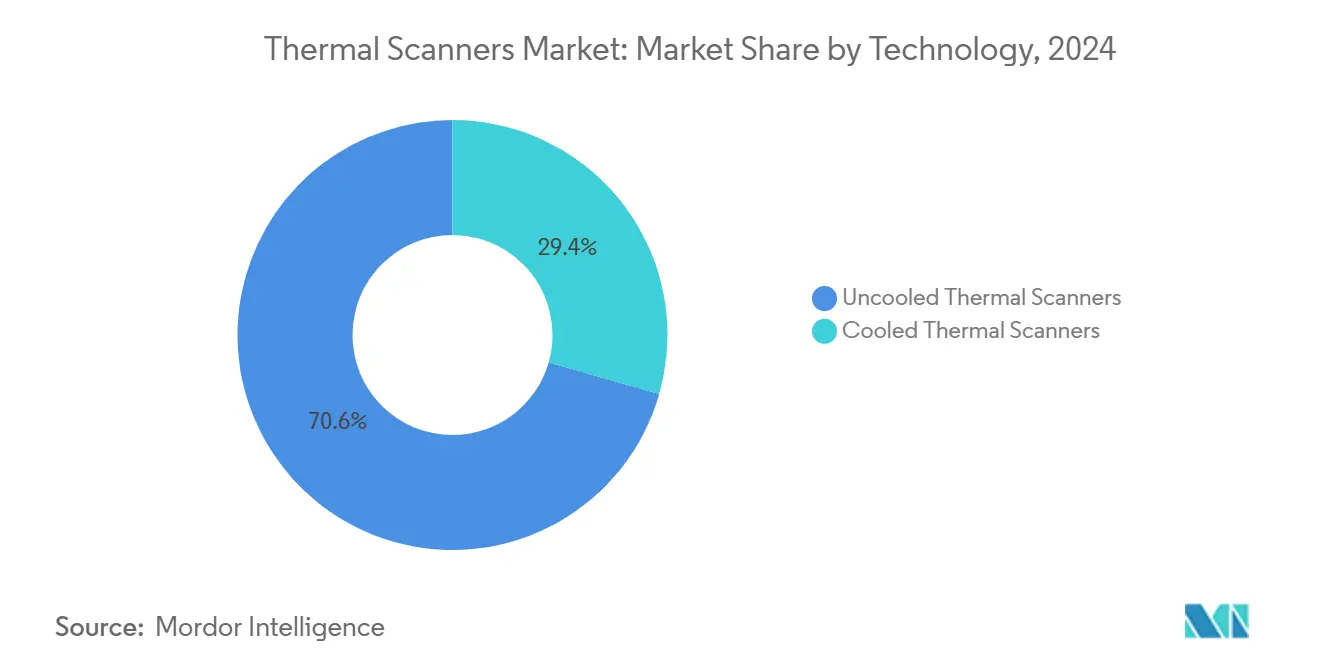

- Nach Technologie entfielen auf ungekühlte Geräte im Jahr 2024 ein Anteil von 70,57 % an der Thermoscanner-Marktgröße, während gekühlte Systeme bis 2030 voraussichtlich mit einer CAGR von 9,12 % wachsen werden.

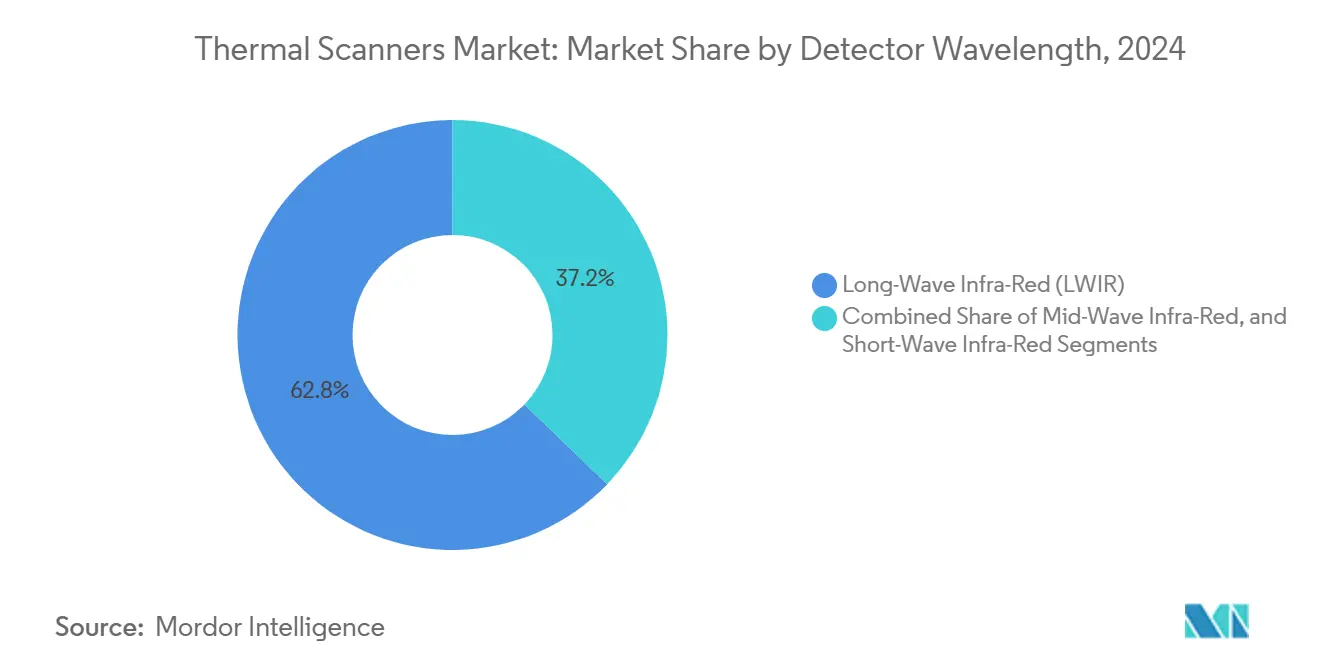

- Nach Detektorwellenlänge hielt LWIR im Jahr 2024 den größten Marktanteil von 62,78 %, während SWIR im Prognosezeitraum mit der schnellsten CAGR von 8,56 % wachsen soll.

- Nach Endverbrauchsbranche entfielen auf Luft- und Raumfahrt sowie Verteidigung im Jahr 2024 30,78 % des Marktanteils, wobei Gesundheitswesen und Biowissenschaften bis 2030 voraussichtlich mit einer CAGR von 9,23 % wachsen werden.

- Nach Anwendung führte Sicherheit und Überwachung im Jahr 2024 mit einem Anteil von 41,47 %, während die Körpertemperaturmessung bis 2030 voraussichtlich mit einer CAGR von 8,74 % wachsen wird.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 32,73 %; der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 8,83 % wachsen.

Globale Thermoscanner-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Perimetersicherheitsausgaben an kritischen Infrastrukturen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Obligatorische thermische Sicherheitsinspektionen im Bereich erneuerbare Energien (Solaranlagen und Windkraft im Versorgungsmaßstab) | +0.8% | Global, mit früher Einführung in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum kontaktloser Fieberscreening-Protokolle in Verkehrsknotenpunkten | +0.6% | Global, mit Schwerpunkt auf asiatisch-pazifischen Reisekorridoren | Kurzfristig (≤ 2 Jahre) |

| Rascher Preisrückgang bei ungekühlten Mikrobolometer-Kernen | +1.1% | Globale Auswirkungen auf die Fertigung | Mittelfristig (2–4 Jahre) |

| KI-gestützte Multisensorfusion verbessert den ROI von Thermoscanner-Einsätzen | +0.9% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Eingebettete thermische Analysechips eröffnen Umsatzpotenziale im Aftersales-Service | +0.4% | Global, konzentriert auf Industriemärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Perimetersicherheitsausgaben an kritischen Infrastrukturen

Thermoscanner wurden zu Kernelementen mehrschichtiger Sicherheitsarchitekturen, als Betreiber Erkennungsreichweiten und Analysegenauigkeit verbesserten. Randverarbeitende Dual-Spektrum-Kameras identifizierten Menschen auf über 16 Kilometer Entfernung und reduzierten Fehlalarme bei Regen oder Nebel, die zuvor Leitstellen überlastet hatten. Rechenzentrumsbetreiber ergänzten ihre Systeme um eine 24/7-Überwachung, um Zero-Trust-Anforderungen zu erfüllen, während Energieversorger kombinierte Sicht- und Thermalsysteme einsetzten, um Reaktionszeiten bei Vorfällen zu verkürzen und Patrouillierungskosten zu senken. Edge-Analysen reduzierten zudem den Bandbreitenbedarf erheblich und halfen entlegenen Umspannwerken, die Betriebskosten trotz höherer Anforderungen an die Videoaufbewahrung stabil zu halten.

Obligatorische thermische Sicherheitsinspektionen im Bereich erneuerbare Energien

Regulierungsbehörden schrieben Luftthermografie für Solarparks gemäß IEC TS 62446-3:2017 vor und machten periodische Scans zu vertraglichen Verpflichtungen, was die Nachfrage nach drohnenmontierten Thermoscannern steigerte. Rotorblatt-Inspektionsroutinen bei Windparks nutzten YOLO v8/9-Bildklassifizierungsmodelle, um Mikrorisse und Delaminierungen aufzudecken, die den Turbinenwirkungsgrad beeinträchtigen. Die Kombination von LiDAR mit Thermalbildgebung ermöglichte die Erkennung von Unterflächendefekten und schützte Garantieansprüche sowie regulatorische Renditen. Betreiber von Solaranlagen glichen thermische Signaturen zusätzlich mit Seriennummerdatenbanken ab, um die Authentizität von Komponenten zu bestätigen und fälschungsbedingte Leistungsverluste zu minimieren.

KI-gestützte Multisensorfusion verbessert den ROI

Auf neuronalen Netzen basierendes wärmegestütztes Erkennungs- und Entfernungsmessverfahren (HADAR) filterte atmosphärisches Rauschen heraus und lieferte Thermalbilder mit nahezu tageslichtähnlicher Klarheit, während es gleichzeitig Tiefenkarten für autonome Fahrzeuge erzeugte.[1]Science, „KI bringt Klarheit in verschwommene Nachtsichtbilder”, science.org Semantisch bewusste Fusionsnetzwerke verbanden Superauflösung, Fusion und Segmentierung in einer einzigen Pipeline und steigerten die Genauigkeit der Objekterkennung für Verteidigungs-Perimetersysteme. Automobilzulieferer validierten thermisch fusionierte Fußgänger-Notbremsmodule, die US-amerikanische Sicherheitstests bestanden, und demonstrierten damit eine überlegene Nachterkennung im Vergleich zu reinen Sichtkameras.

Rascher Preisrückgang bei ungekühlten Mikrobolometer-Kernen

Mit Silizium-CMOS kompatible Prozesse reduzierten Verpackungsschritte und senkten die Chipkosten erheblich, was neue Thermikmodule im Verbraucherpreissegment ermöglichte. Meridian Innovation sicherte sich 12,5 Millionen USD, um die Vakuumverpackung auf Wafer-Ebene zu skalieren und die Einstiegspreise für Smart-Home- und IoT-Geräte zu senken. Stickstoffdotierte amorphe SiGe-Membranen erreichten rauschäquivalente Temperaturdifferenzen von 22,35 mK ohne Kühlung und verringerten damit den Leistungsunterschied zu Mittelwellensensoren. Himax und Calumino integrierten ultraenergiearme KI-Kerne mit ungekühlten Bildsensoren und eröffneten damit einen Weg zur Massenproduktion in Gebäudeautomatisierungsverträgen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontroll- beschränkungen für fortschrittliche Infrarotdetektoren | -0.8% | Global, mit primären Auswirkungen auf den US-chinesischen Handel | Mittelfristig (2–4 Jahre) |

| Anhaltend hohe Durchschnittsverkaufspreise für gekühlte Systeme in der wissenschaftlichen Bildgebung | -0.5% | Global, konzentriert auf Forschungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Geringe Verfügbarkeit von thermografisch ausgebildetem Fachpersonal | -0.6% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- bedenken gegenüber netzwerkverbundenen Thermalkameras | -0.4% | Global, mit regulatorischem Fokus in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollbeschränkungen für fortschrittliche Infrarotdetektoren

Das US-amerikanische Handelsministerium verpflichtete Exporteure zur Einreichung detaillierter Berichte, sobald Lieferungen 100 Einheiten überschritten, während Lizenzprüfungen für Detektoren oberhalb bestimmter Empfindlichkeitsschwellen Lieferungen an die meisten Ziele außerhalb wichtiger Verbündeter verzögerten.[2]ECFR, „15 CFR § 743.3 – Meldepflicht für Thermalkameras”, ecfr.gov Chinas Vergeltungsquoten auf Gallium und Germanium zwangen Optikfirmen, Glasformulierungen neu zu gestalten und Recyclinglinien hochzufahren, was die Vorlaufzeiten für Mittelwellenlinsen verlängerte. Solche bilateralen Beschränkungen veranlassten Systemintegratoren zur Doppelbeschaffung oder Lokalisierung der Montage, was die Volumenprognosen für 2025–2027 dämpfte.

Geringe Verfügbarkeit von thermografisch ausgebildetem Fachpersonal

Die Nachfrage nach Zertifizierungen überstieg die Kurskapazitäten, da die Installationen in den Bereichen Versorgungsunternehmen, Luftfahrt und Gesundheitswesen zunahmen. Das 20-stündige sUAS-Thermografie-Level-1-Programm verzeichnete höhere Einschreibezahlen, ließ jedoch viele Drohnenpiloten ohne IEC-Zertifizierung. HLK-Auftragnehmer wiesen auf Lücken in den Lehrplänen der Berufsschulen hin, was Branchenverbände dazu veranlasste, Pilotprogramme für Nachwuchsgewinnung und Mikrozertifizierungen zu entwickeln. NFPA 70B 2023 erweiterte die Dokumentationsanforderungen und fügte Berichtspflichten hinzu, mit denen unerfahrene Techniker Schwierigkeiten hatten.[3]IR Info, „NFPA 70B 2023 Berichtspflichten”, irinfo.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wachsende Komplexität sowohl bei gekühlten als auch bei ungekühlten Produktlinien

Ungekühlte Geräte hielten im Jahr 2024 einen Marktanteil von 70,57 % am Thermoscanner-Markt und unterstrichen damit ihre Eignung für die Massenanwendung in Gebäuden, Drohnen und Programmen zur vorausschauenden Wartung. Der Wegfall kryogener Ausrüstung senkte die Investitionskosten und erleichterte den Einsatz akkubetriebener Feldgeräte. Das Segment entwickelte sich dennoch durch Software weiter: Edge-KI kompensierte niedrigere Signal-Rausch-Verhältnisse und erweiterte die Einsatzmöglichkeiten auf Anwendungen, die zuvor auf mittelwellige oder langwellige gekühlte Arrays beschränkt waren. Gekühlte Plattformen wuchsen zwar in geringerem Volumen, aber mit einer CAGR von 9,12 %, da Forscher, Halbleiterfabriken und Verteidigungsunternehmen eine Empfindlichkeit unter 20 mK und eine breitere spektrale Reichweite forderten. Infolgedessen erzielten gekühlte Produktlinien höhere Margen, obwohl sie weniger als ein Drittel der Einheiten in der Thermoscanner-Marktgröße ausmachten.

Eine Konvergenz zeichnet sich ab, da ungekühlte Membranen Schwellenwerte unter 25 mK erreichen und damit herkömmliche Leistungsstufen komprimieren. Anbieter haben begonnen, hybride Pakete zu bündeln und einen gekühlten Kern nur dann einzusetzen, wenn der dynamische Bereich der Szene eine erhöhte Detektivität erfordert. Diese Architektur ermöglicht es Systemintegratoren, mechanische Gehäuse und Software über Produktfamilien hinweg zu standardisieren und damit die Lebenszyklusunterstützungsverträge zu vereinfachen.

Nach Produkttyp: Festinstallationen sichern Umsätze, während tragbare Geräte inkrementelle Nachfrage erzeugen

Fest montierte Systeme blieben Basislösungen für Versorgungsunternehmen, Rechenzentren und Grenzbehörden und repräsentierten 45,89 % des Umsatzes im Jahr 2024. Ihre festverdrahtete Stromversorgung ermöglichte einen 24/7-Betrieb, und die Schutzklassen der Gehäuse widerstanden extremen Klimabedingungen. Handgeführte Thermoscanner lieferten trotz einer kleineren Ausgangsbasis eine CAGR von 8,93 %, da Solartechniker, Ersthelfer und Versicherungsgutachter schnelle Vor-Ort-Diagnosen benötigten. Multimodale tragbare Geräte, die Thermal-, RGB- und Laserentfernungsmessung in handflächengroßen Gehäusen vereinten, erschlossen nach Aktualisierungen der Bauvorschriften in mehreren US-amerikanischen Bundesstaaten neue Umsätze im Bereich der Strukturinspektion.

Fahrzeugmontierte Drehsysteme übernahmen Weitbereichsüberwachungsaufgaben an Flughäfen und Küstenlinien, während integrierte Bildgebungsplattformen im Bereich der fortschrittlichen Fahrerassistenzsysteme (ADAS) an Bedeutung gewannen. Ab 2029 in Nordamerika geltende Fußgängererkennungsvorschriften werden integrierte Module für ein zweistelliges Stückzahlwachstum positionieren, sobald Automobilhersteller die Tier-1-Beschaffungsvereinbarungen abgeschlossen haben.

Nach Endverbrauchsbranche: Verteidigung behält die Führung, Gesundheitswesen gewinnt an Bedeutung

Luft- und Raumfahrt sowie Verteidigung entfielen auf 30,78 % des Umsatzes, da Langstreckenüberwachung und Zielerfassung weiterhin zentrale Nachfragetreiber sind. Programme wie das nächste Infrarot-Waffenzielgerät der US-Armee schufen mehrjährige Auftragsrückstände bei Lieferanten gekühlter Detektoren.

Das Gesundheitswesen entwickelte sich von pandemiebedingtem Screening hin zu breiteren Anwendungsfällen in der diagnostischen Bildgebung und Patientenüberwachung und verlieh dem Segment eine CAGR von 9,23 %. Die industrielle Instandhaltung behielt ihre Dynamik: Nordic Sugar berichtete von einer Reduzierung ungeplanter Ausfallzeiten um 80 %, nachdem KI-Modelle in Thermaldaten von Dampftrocknern eingebettet wurden. Automobil-OEMs erkundeten die obligatorische thermisch fusionierte Fußgängererkennung und brachten prospektive Volumina mit sich, die nach 2028 mit den aktuellen Verteidigungslieferungen konkurrieren könnten.

Nach Detektorwellenlänge: LWIR dominiert, SWIR beschleunigt sich

Langwelliges Infrarot blieb das dominierende Band mit einem Anteil von 62,78 %, da seine Empfindlichkeit im Bereich von 8–14 µm auf Umgebungstemperaturziele ausgerichtet ist, die in den meisten Industrie- und Sicherheitsszenarien vorkommen. Fieberscreening-Spuren hielten die LWIR-Volumina aufrecht, während Verkehrsmanagement und Gasleckerkennung die Akzeptanz im Jahr 2024 ausweiteten.

Kurzwelliges Infrarot verzeichnete die schnellste CAGR von 8,56 %, da seine geringere atmosphärische Absorption die Bildgebung durch Rauch, Nebel und Glas ermöglichte und damit die Hochtemperaturofenüberwachung und eine bessere Materialsortierung auf Recyclinglinien unterstützte. Multispektrale Kameras, die SWIR, MWIR und LWIR gleichzeitig abdecken, traten 2025 in Pilotphasen ein und versprechen Einzelnutzlastlösungen für komplexe analytische Aufgaben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sicherheit dominiert die Ausgaben, Screening wächst am schnellsten

Sicherheit und Überwachung beanspruchten im Jahr 2024 41,47 % des Umsatzes, da die 24/7-Überwachung dem Kernvorteil von Thermoscannern – der lichtunabhängigen Erkennung – entspricht. Analyse-Upgrades reduzierten Fehlalarme durch die Korrelation thermischer Signaturen mit Radarsignalen.

Die Körpertemperaturmessung expandierte trotz zunehmender Reife weiterhin mit einer CAGR von 8,74 %, da Flughäfen temporäre Spuren in dauerhafte Infrastruktur umwandelten und Krankenhäuser Triagepunkte hinzufügten. Verträge zur vorausschauenden Wartung bündelten Thermalsensorik in Abonnementanalysen, wobei KI-Modelle die Wartungskostenbasis laut Fallstudien um bis zu 40 % senkten. Such- und Rettungsdrohnen mit Thermalsensoren und multimodalen großen Sprachmodellen reduzierten Erkennungsfehler in Pilottests.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 32,73 % am Thermoscanner-Markt, gestützt durch Ausgaben des Verteidigungsministeriums und Vorschriften für kritische Infrastrukturen, die Erkennungsredundanz vorschrieben. Leonardo DRS verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 16 % aufgrund robuster Infrarotaufträge und steigerte seinen Auftragsbestand auf über 8,6 Milliarden USD. Der Einschlag des Hurrikans Helene auf die Quarzmine in Spruce Pine störte die Optikversorgung und legte regionale Abhängigkeiten offen, die die Lieferungen bis 2026 dämpfen könnten.

Der asiatisch-pazifische Raum erzielte die höchste CAGR von 8,83 %, angetrieben durch Smart-Factory-Programme, steigende Verteidigungsbudgets und Vorschriften zur Fahrzeugsicherheit. China steigerte seine inländische Produktion erheblich und erhöhte seinen Anteil auf Geräteebene zwischen 2019 und 2020 von 15 % auf 63 %, obwohl Exportkontrollen die Möglichkeiten für ausländische Verkäufe einschränkten. Südkorea genehmigte ab März 2025 den vollständigen Flughafeneinsatz von Thermalsystemen zur Vogelschlagprävention. In Singapur ansässige Start-ups entwickelten ungekühlte Kerne auf Wafer-Ebene und positionierten das Land als Designzentrum.

Europa verzeichnete eine stabile Nachfrage aufgrund von Sicherheits- und Energieeffizienzvorschriften. Versorgungsunternehmen integrierten Thermoinspektionen in Rahmen zur vorausschauenden Wartung, um Treibhausgasziele zu erfüllen. Der Nahe Osten und Afrika begannen mit Pilotprojekten zum Perimeterschutz von Ölpipelines, während die Akzeptanz in Südamerika den Industrieproduktionszyklen folgte, insbesondere in den Bereichen Bergbau und Zellstoff.

Wettbewerbslandschaft

Der Markt blieb mäßig konsolidiert. Teledyne FLIR, Leonardo DRS und L3Harris sicherten sich mehrjährige Verteidigungsverträge und erweiterten gleichzeitig ihre Industrieportfolios. Leonardo DRS erzielte im zweiten Quartal 2024 ein Umsatzwachstum von 20 % gegenüber dem Vorjahr, was die Stärke im Bereich elektrooptischer Sensoren widerspiegelt. Die Übernahme von Silent Sentinel durch Motorola Solutions erweiterte dessen Reichweite in Nischen für Langstreckenkameras mit einer Reichweite von bis zu 32 Kilometern.

Neue Marktteilnehmer griffen Preispunkte an: Meridian Innovations CMOS-kompatible Thermochips senkten die Stücklistenkosten für IoT-Module, während Himax-Caluminos WiseEye-Prozessor Belegungsanalysen in Hardware unter 20 USD pro Einheit bündelte. Traditionelle Marktführer konterten, indem sie KI-Lizenzen und API-Abonnements einbetteten und einmalige Hardwaregeschäfte in wiederkehrende jährliche Wiederkehrende Umsätze (ARR) umwandelten. Die Automobilqualifizierung stellte ein neues Wettbewerbsfeld dar, da Tier-1-Zulieferer darum wetteiferten, die Notbremsstandards für 2029 zu erfüllen, was die Volumenführerschaft möglicherweise von der Verteidigung hin zur Mobilität verlagern könnte.

Führende Unternehmen der Thermoscanner-Branche

Teledyne FLIR LLC

Leonardo DRS Inc.

L3Harris Technologies Inc.

Zhejiang Dahua Technology Co., Ltd.

Hikvision Digital Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: THEON International investierte in Baltic Photonics, um die Fertigung von Bildverstärkerröhren-Komponenten zu lokalisieren.

- Juni 2025: Leonardo DRS gewann einen US-Armeevertrag im Wert von 94 Millionen USD für Infrarot-Waffenzielgeräte der nächsten Generation.

- März 2025: Teledyne FLIR sicherte sich einen Auftrag für leichte Fahrzeugüberwachungssysteme mit integrierten TacFLIR 380HD-Kameras.

- Januar 2025: Himax und Calumino stellten auf der CES 2025 einen optischen CMOS-Thermalsensor vor.

Globaler Thermoscanner-Marktberichtsumfang

| Gekühlte Thermoscanner |

| Ungekühlte Thermoscanner |

| Handgeführte Thermoscanner |

| Fest montierte Thermoscanner |

| Schwenk-Neige- und Drehsysteme |

| Integrierte Bildgebungsplattformen |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrielle Fertigung |

| Gewerbliche und Wohngebäude |

| Gesundheitswesen und Biowissenschaften |

| Strafverfolgung und öffentliche Sicherheit |

| Sonstige Endverbrauchsbranchen (Energie und Versorgungsunternehmen, Automobil und Mobilität) |

| Kurzwelliges Infrarot (SWIR) |

| Mittelwelliges Infrarot (MWIR) |

| Langwelliges Infrarot (LWIR) |

| Sicherheit und Überwachung |

| Zustandsüberwachung und vorausschauende Wartung |

| Körpertemperaturmessung |

| Such- und Rettungseinsätze sowie Brandbekämpfung |

| Bildgebung für Forschung und Entwicklung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Gekühlte Thermoscanner | ||

| Ungekühlte Thermoscanner | |||

| Nach Produkttyp | Handgeführte Thermoscanner | ||

| Fest montierte Thermoscanner | |||

| Schwenk-Neige- und Drehsysteme | |||

| Integrierte Bildgebungsplattformen | |||

| Nach Endverbrauchsbranche | Luft- und Raumfahrt sowie Verteidigung | ||

| Industrielle Fertigung | |||

| Gewerbliche und Wohngebäude | |||

| Gesundheitswesen und Biowissenschaften | |||

| Strafverfolgung und öffentliche Sicherheit | |||

| Sonstige Endverbrauchsbranchen (Energie und Versorgungsunternehmen, Automobil und Mobilität) | |||

| Nach Detektorwellenlänge | Kurzwelliges Infrarot (SWIR) | ||

| Mittelwelliges Infrarot (MWIR) | |||

| Langwelliges Infrarot (LWIR) | |||

| Nach Anwendung | Sicherheit und Überwachung | ||

| Zustandsüberwachung und vorausschauende Wartung | |||

| Körpertemperaturmessung | |||

| Such- und Rettungseinsätze sowie Brandbekämpfung | |||

| Bildgebung für Forschung und Entwicklung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß war die globale Nachfrage nach Thermoscannern im Jahr 2025?

Die Thermoscanner-Marktgröße erreichte im Jahr 2025 6,28 Milliarden USD.

Welche Wachstumsrate wird für Thermoscanner zwischen 2025 und 2030 prognostiziert?

Der Umsatz soll bis 2030 mit einer CAGR von 7,19 % wachsen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2030 eine CAGR von 8,83 % erzielen und damit alle anderen Regionen übertreffen.

Warum sind ungekühlte Thermoscanner so dominant?

Mit einem Marktanteil von 70,57 % im Jahr 2024 überzeugen ungekühlte Geräte durch niedrigere Kosten, kompaktes Design und den Wegfall kryogener Kühlung.

Was ist heute der größte Endverbrauchssektor?

Anwendungen in der Luft- und Raumfahrt sowie Verteidigung führten den Umsatz an und machten 30,78 % der Verkäufe im Jahr 2024 aus.

Seite zuletzt aktualisiert am: