Marktgröße und Marktanteil für Radiographie-Prüfgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

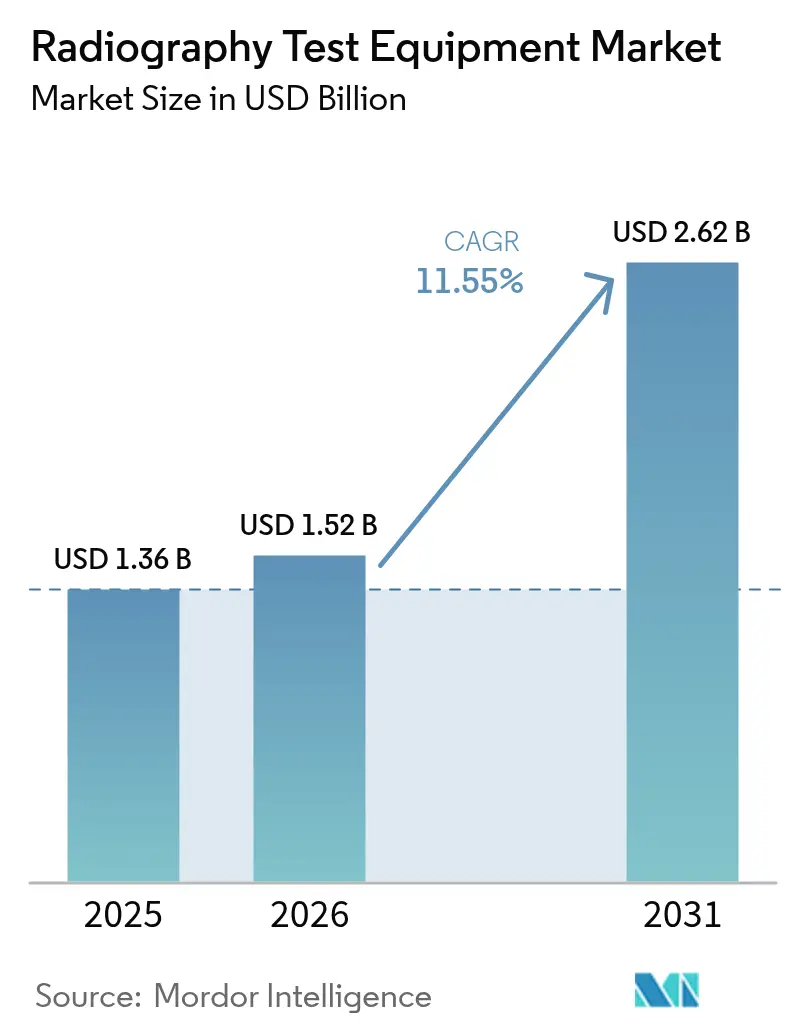

| Marktgröße (2026) | 1.52 Milliarden US-Dollar |

| Marktgröße (2031) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.55% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Radiographie-Prüfgeräte von Mordor Intelligence

Die Marktgröße für Radiographie-Prüfgeräte im Jahr 2026 wird auf USD 1,52 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 1,36 Milliarden, mit Projektionen für 2031 von USD 2,62 Milliarden, wachsend mit einer CAGR von 11,55 % über den Zeitraum 2026–2031. Anhaltender regulatorischer Druck auf die Integrität von Pipelines, das Rentenalterungsprofil globaler Energieanlagen sowie die rasche Verbreitung digitaler Inspektionsplattformen veranlassen sowohl Anlagenbetreiber als auch Prüfdienstleister dazu, auf intelligente, netzwerkfähige Systeme umzusteigen, die hochauflösende Bildgebung mit KI-basierter Fehlererkennung verbinden. Nordamerika führt derzeit mit einem Anteil von 38,92 % an den weltweiten Einnahmen, was auf strenge bundesstaatliche Sicherheitsvorschriften zurückzuführen ist, während der asiatisch-pazifische Raum mit einer CAGR von 12,76 % alle Regionen übertrifft, angetrieben durch beispiellose Infrastruktur-Investitionsprogramme und sich beschleunigende Luft- und Raumfahrtlieferketten. Direkte Radiographie bleibt mit einem Anteil von 45,73 % die dominierende Technologie, dennoch signalisiert die CAGR der Computertomographie von 12,56 % eine entscheidende Verlagerung hin zur dreidimensionalen volumetrischen Analyse für komplexe Geometrien. Bei den Anwendungen behält die Schweißnahtprüfung mit einem Umsatzanteil von 37,94 % ihre führende Stellung, während die Verbundwerkstoffprüfung mit einer CAGR von 12,34 % am schnellsten wächst, bedingt durch Flugzeuge der nächsten Generation und wiederverwendbare Trägerraketen.

Wichtigste Erkenntnisse des Berichts

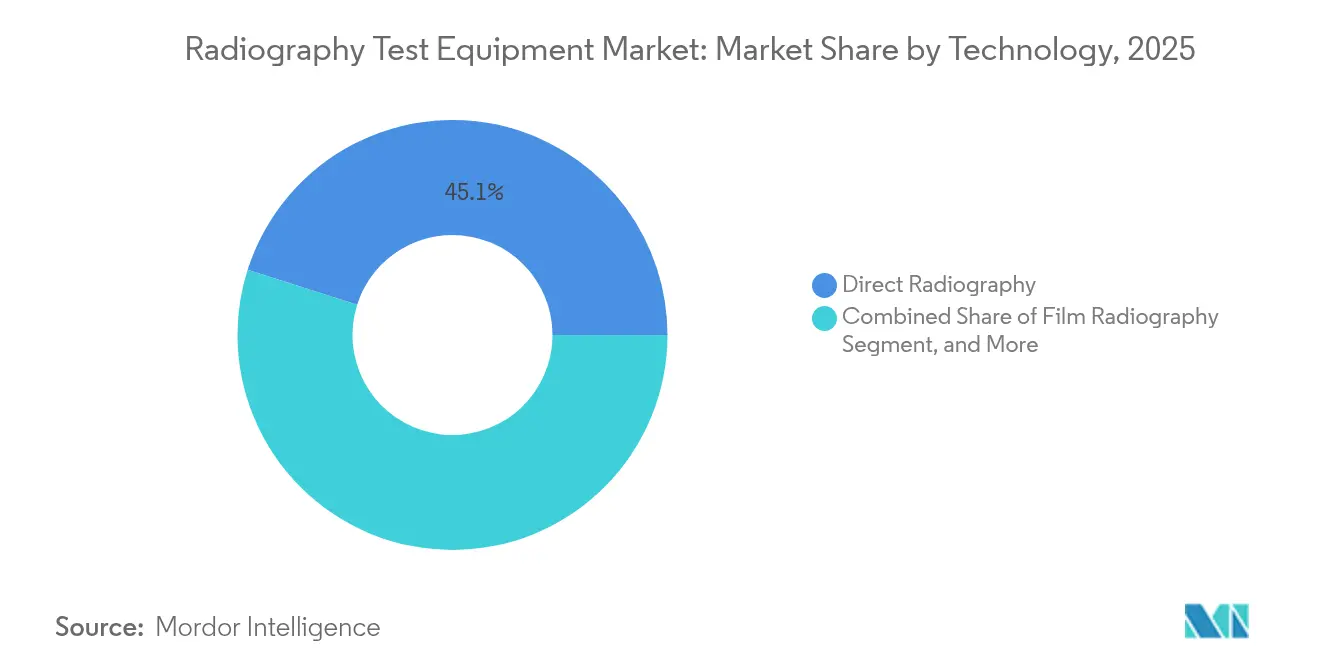

- Nach Technologie hielt die direkte Radiographie im Jahr 2025 einen Marktanteil von 45,10 % am Markt für Radiographie-Prüfgeräte. Die Computertomographie wird voraussichtlich bis 2031 mit einer CAGR von 12,18 % wachsen.

- Nach Komponente erfasste Hardware im Jahr 2025 48,40 % der Marktgröße für Radiographie-Prüfgeräte. Software entwickelt sich bis 2031 mit einer CAGR von 12,05 %.

- Nach Anwendung entfielen auf die Schweißnahtprüfung 37,40 % der Einnahmen im Jahr 2025 im Markt für Radiographie-Prüfgeräte. Die Verbundwerkstoffprüfung wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,95 % expandieren.

- Nach Endverbraucher führte Öl und Gas im Jahr 2025 im Markt für Radiographie-Prüfgeräte mit einem Umsatzanteil von 30,10 %, während Luft- und Raumfahrt sowie Verteidigung die höchste CAGR von 11,78 % bis 2031 verzeichnen.

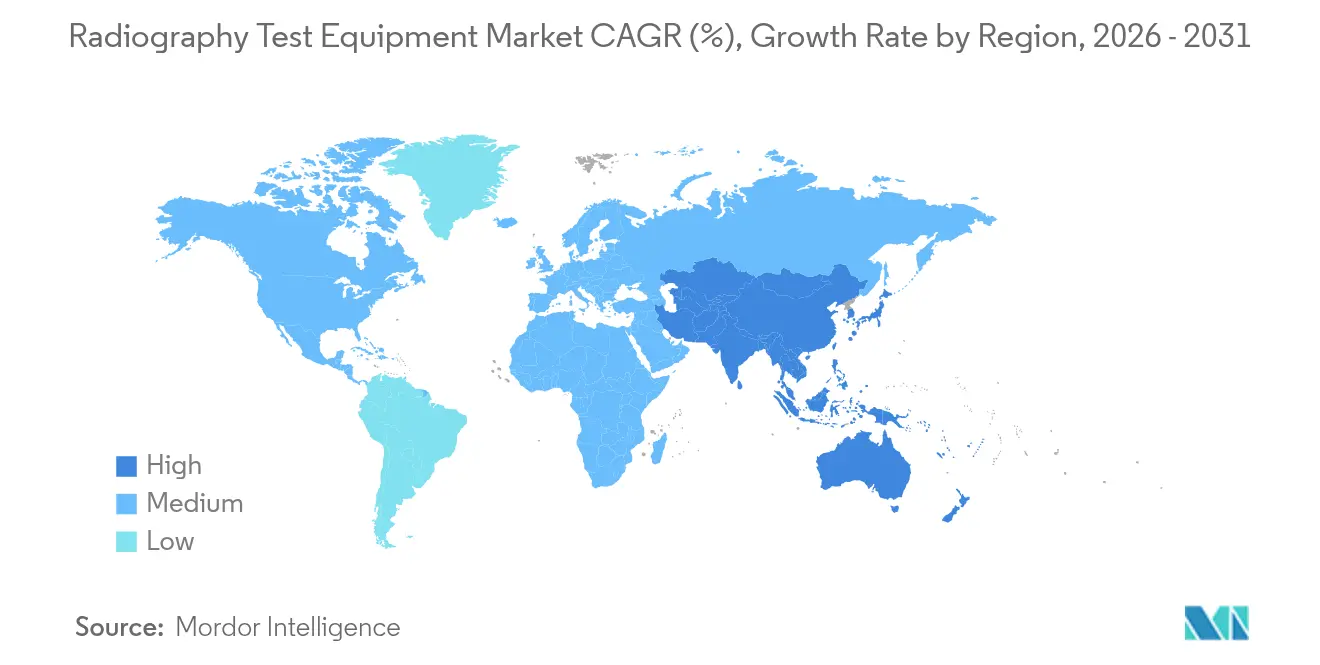

- Nach Region hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,50 % am Markt für Radiographie-Prüfgeräte; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 12,30 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Radiographie-Prüfgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz portabler digitaler Radiographietechnik-Systeme (RT-Systeme) | +2.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Prüfvolumina für Luft- und Raumfahrt-Verbundwerkstoffe | +2.1% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulatorische Anforderungen an die Schweißnahtintegrität bei Öl- und Gaspipelines | +1.9% | Global, mit stärksten Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Alternde globale Energieinfrastruktur mit Bedarf an lebenszyklusverlängernder zerstörungsfreier Werkstoffprüfung (ZfP) | +2.3% | Nordamerika und EU als primäre Regionen, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Software zur Fehlererkennung, gebündelt mit Radiographietechnik-Hardware | +1.7% | Global, Technologieführer in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Private Raketenstartprogramme nach Art von SpaceX, die neue Anwendungsfälle für Radiographietechnik schaffen | +0.9% | Nordamerika als primäre Region, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz portabler digitaler Radiographietechnik-Systeme

Portable digitale Radiographie verändert die Wirtschaftlichkeit der Feldinspektion grundlegend, indem sie stundenlange Filmverarbeitung durch sofortige, kontrastreiche Aufnahmen ersetzt, die Mikrorisse direkt vor Ort sichtbar machen.[1]„Fortschritte bei portablen digitalen Radiographiesystemen,” Materials Evaluation, asnt.org Fortschrittliche Flachbilddetektoren kombinieren jetzt drahtlose Konnektivität mit robusten Gehäusen, sodass Pipeline-Crews oder Offshore-Techniker die Schweißnahtintegrität in Minuten validieren und verschlüsselte Ergebnisse zur zentralen Überprüfung auf einen Cloud-Server hochladen können. Durch den Wegfall von Dunkelkammern entfällt auch die gefährliche Chemikalienentsorgung, was die Gesamtkosten der Compliance senkt und mit Netto-Null-Vorgaben in Einklang bringt. Die Kapitalamortisationszeiten verkürzen sich für Hochnutzer auf weniger als 24 Monate, was portable Systeme zu einer unkomplizierten Aufrüstung für Auftragnehmer macht, die enge Projektzeitpläne einhalten müssen. Mit sinkenden Komponentenpreisen und steigender Detektorsensitivität verbreitet sich die Akzeptanz von frühen Nutzern in Nordamerika und Europa auf Energiekorridore in Lateinamerika und Südostasien, wo logistische Hürden am größten sind.

Anstieg der Prüfvolumina für Luft- und Raumfahrt-Verbundwerkstoffe

Private Raketenstartanbieter und kommerzielle Flugzeughersteller (OEM) haben die Computertomographie-Abtastung für primäre lasttragende Karbonfaserteile standardisiert, wodurch die gesamten Abtaststunden pro Flugzeugzelle auf Rekordniveau gestiegen sind.[2]„Anforderungen an die Verbundwerkstoffprüfung für Weltraumanwendungen,” NASA Technical Reports Server, nasa.gov Mehrschichtige Lagenaufbauten, variable Wandstärken und metallische Blitzschutzgeflechte erfordern dreidimensionale Datensätze, die in der Lage sind, sub-millimetergroße Hohlräume zu isolieren. Portable Computertomographie-Gestelle mit 450-kV-Quellen werden jetzt direkt in Montagehallen verfahren und umgehen so Planungsengpässe an überlasteten festen Anlagen. Die daraus resultierende Beschleunigung des Erstmuster-Prüfdurchsatzes gibt OEMs die Zuversicht, neuartige Materialsysteme zu skalieren, die das Strukturgewicht um 20 % reduzieren, ohne die Sicherheitsmargen zu beeinträchtigen. Die aufstrebende Verbundwerkstoff-Lieferkette im asiatisch-pazifischen Raum übernimmt schnell dieselben Standards, um Tier-1-Aufträge für Rumpf- und Triebwerksgondeln zu gewinnen.

Regulatorische Anforderungen an die Schweißnahtintegrität bei Öl- und Gaspipelines

Die Behörde für Pipelines und gefährliche Materialien (Pipeline and Hazardous Materials Safety Administration) fordert nun eine 100-prozentige radiographische Abdeckung für Rundnähte in Hochrisikogebieten, und große Betreiber weiten die Richtlinie auf das gesamte Netz aus, um Zertifizierungsunklarheiten zu beseitigen.[3]PHMSA, „Erweiterte Anforderungen an die Pipeline-Inspektion,” phmsa.dot.gov In Kanada ergänzen analoge Richtlinien des Kanadischen Energieregulators die Methanemissionsvorschriften der US-amerikanischen Umweltschutzbehörde (EPA), was einwandfreie Schweißnähte sowohl zu einer Sicherheits- als auch zu einer Klimapriorität macht. Portable digitale Radiographie verkürzt die Schweißnahtverifizierungszyklen, verringert das Nacharbeitsrisiko und vermeidet Inbetriebnahme-Verzögerungen in Millionenhöhe. Auftragnehmer, die KI-basierte Software zur Fehlererkennung bündeln, erzielen Gebotsaufschläge, indem sie umsetzbare Berichte in Echtzeit garantieren.

Alternde globale Energieinfrastruktur mit Bedarf an lebenszyklusverlängernder zerstörungsfreier Werkstoffprüfung

Mehr als 45 % der weltweit betriebenen Kernreaktoren wurden vor 1990 in Betrieb genommen und sind jetzt auf erweiterte ZfP-Regime angewiesen, um Betriebsgenehmigungen über 60 Jahre hinaus zu verlängern.[4]NRC, „Anforderungen an die radiographische Prüfung für Kernanlagen,” nrc.gov Radiographie bleibt unverzichtbar für die Kartierung von Versprödungen in Reaktordruckbehältern, die Erkennung von Spannungsrisskorrosion in Dampferzeugerrohren und die Validierung von Schweißauflagen an Turbinenrotoren. Da viele Komponenten in hochradioaktiven Feldern sitzen, sind ferngesteuerte Manipulatoren in Verbindung mit strahlungsgehärteten Detektoren unerlässlich. Versorgungsunternehmen betrachten fortschrittliche Radiographietechnik-Geräte als wirtschaftliche Absicherung gegen die Milliardenkosten neuer Kraftwerksbauten und sichern so eine langfristige Nachfrage unabhängig von neuen Kapazitätserweiterungen.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten, insbesondere für Computertomographie-Scanner | -1.8% | Global, am ausgeprägtesten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strahlenexpositionsrisiko und verschärfte Sicherheitszulassungen | -1.2% | Global, mit strengster Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an zertifiziertem Radiographietechnik-Personal der Stufe III | -1.1% | Global, akuter Mangel in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Radiographietechnik-Systemen | -0.7% | Global, höchste Besorgnis in kritischen Infrastruktursektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten, insbesondere für Computertomographie-Scanner

Hochenergie-Industrie-Computertomographie-Geräte übersteigen routinemäßig USD 500.000, und Abschirmung, Kalibrierung sowie Fachpersonal können diesen Aufwand über zehn Jahre verdoppeln. Kleinere Inspektionsbetriebe in Südostasien und Afrika bevorzugen Vertragslabore oder mobile Dienstleister, was die Direktkaufkurve verlangsamt. Leasing-Modelle und Pay-per-Scan-Plattformen überbrücken die Erschwinglichkeitslücke teilweise, jedoch noch nicht in ausreichendem Maßstab. Anbieter, die Hardware mit abonnementbasierter KI-Analytik bündeln, verändern die Cashflow-Profile, aber Finanzierungsgeber nehmen weiterhin Restwertrisiken für maßgeschneiderte Computertomographie-Kabinette wahr. Folglich verschieben viele Nutzer des mittleren Segments Upgrades, bis Abschreibungszyklen Kapital freisetzen.

Strahlenexpositionsrisiko und verschärfte Sicherheitszulassungen

Aktuelle Leitlinien der Internationalen Atomenergieorganisation (IAEO) schreiben eine strengere persönliche Dosimetrie, Echtzeit-Bereichsüberwachung und Berechtigungsprüfungen für Radiographietechniker vor. Mobile Feldarbeiten erfordern jetzt faltbare Barrieresysteme und ferngesteuerte Auslöseschaltkreise, die die Komplexität am Arbeitsplatz erhöhen. Bei städtischen Sanierungsprojekten können die Beantragung lokaler Genehmigungen für Hochspannungs-kV-Quellen Zeitpläne verzögern und Auftragnehmer dazu bringen, auf Ultraschall- oder Phased-Array-Alternativen auszuweichen, wenn die Fehlermorphologie es erlaubt. Gerätehersteller reagieren mit Photonenzählungsdetektoren niedrigerer Dosis und Echtzeit-Streustrahlungs-Abschirmungsanalytik, doch der administrative Aufwand schreckt weiterhin einige Erstanwender ab und begrenzt das kurzfristige Umsatzpotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Computertomographie-Systeme gewinnen trotz Dominanz der direkten Radiographie an Bedeutung

Direkte Radiographie machte im Jahr 2025 45,10 % der Marktgröße für Radiographie-Prüfgeräte aus und unterstreicht damit ihre gefestigte Rolle bei der routinemäßigen Schweißnahtverifikation und Korrosionskartierung. Die Computertomographie beschleunigt sich jedoch mit einer CAGR von 12,18 % und gewinnt Projekte, die vollständige volumetrische Datensätze statt zweidimensionaler Projektionen erfordern. Der Markt für Radiographie-Prüfgeräte erlebt daher eine zweigleisige Entwicklung, bei der kostengünstige direkte Radiographie die grundlegende Compliance erfüllt, während die Computertomographie hochwertige Inspektionen für die Luft- und Raumfahrt, die additive Fertigung und komplexe Gussteile ermöglicht. Die Migration von Film zu Digital bleibt entscheidend; Filmgeräte repräsentieren jetzt weniger als 15 % der Neuverkäufe und sind weitgehend auf veraltete Verteidigungsdepots beschränkt.

Portable Computertomographie-Innovationen lösen historische Barrieren auf, die mit festen, bleiausgeschlagenen Umgehäusen verbunden waren. Geräte, die 450-kV-Quellen, Karbonfaser-Stützrahmen und vibrationsisolierte Drehtische integrieren, werden aus ISO-Containern an Startrampen und Pipeline-Trassen betrieben. Da die Auflösung auf sub-50-Mikrometer-Voxelgitter steigt, übernimmt die Computertomographie auch Metrologie-Aufgaben und validiert additiv gefertigte Titanteile anhand von CAD-Modellen. Diese Fähigkeiten helfen OEMs, Erstmuster-Inspektionsschleifen innerhalb von 24 Stunden zu schließen, wodurch kostspielige Iterationszyklen reduziert werden. Folglich wird der Anteil der Computertomographie am Markt für Radiographie-Prüfgeräte voraussichtlich vor 2031 die 20-%-Schwelle überschreiten, wobei die meisten Gewinne aus der Ablösung von Filminstallationen stammen.

Nach Komponente: Software-Innovation treibt Hardware-Integration voran

Hardware erfasste 48,40 % der Einnahmen im Jahr 2025 und spiegelt die Kapitalintensität von Röntgenquellen, Manipulatoren und Detektoren wider, die für jede Inspektionszelle unerlässlich sind. Dennoch wachsen die Software-Einnahmen schneller mit einer CAGR von 12,05 %, da KI-Engines rohe Bildstapel in quantifizierte Fehlerbewertungen umwandeln und den Interpretationsaufwand um bis zu 60 % reduzieren. Serviceverträge, die von der jährlichen Kalibrierung bis zur bedarfsgesteuerten Auswertung von Computertomographie-Datensätzen reichen, sichern ein stabiles mittleres einstelliges Wachstum, insbesondere bei Herstellern ohne eigene Analysten.

Die Branche für Radiographie-Prüfgeräte konvergiert zunehmend zu integrierten Ökosystemen, in denen Detektoren, Steuerelektronik und Analytik eine gemeinsame Firmware-Schicht teilen. Anbieter bündeln abonnementbasierte Algorithmen, die Porosität, Bindefehler oder Wanddickenabweichungen klassifizieren und Dashboard-fertige Ausgaben in Echtzeit an Qualitätsmanager liefern. Diese enge Kopplung erhöht die Wechselkosten und steigert den Lifetime Value. Im Prognosezeitraum wird Software voraussichtlich fast ein Drittel des inkrementellen Umsatzwachstums ausmachen, was ihr strategisches Gewicht in zukünftigen Beschaffungszyklen unterstreicht.

Nach Anwendung: Verbundwerkstoffprüfung beschleunigt sich über traditionelle Schweißnahtprüfung hinaus

Die Schweißnahtprüfung behielt 37,40 % der Nachfrage im Jahr 2025 und bestätigt damit ihre zentrale Rolle bei der Absicherung von Pipeline-, Druckbehälter- und Stahlbau-Anlagen. Die Verbundwerkstoffprüfung wird jedoch voraussichtlich eine CAGR von 11,95 % verzeichnen, was die Verlagerung der Luft- und Raumfahrtbranche hin zu Karbonfaser-Flugzeugzellen und wiederverwendbaren Trägerraketen widerspiegelt, die eine einwandfreie Laminatqualität erfordern. Die mit der Verbundwerkstoffprüfung verbundene Marktgröße für Radiographie-Prüfgeräte wird voraussichtlich bis 2030 mehr als doppelt so groß sein, angetrieben durch die Fähigkeit der Computertomographie, Delaminationen, Harzspalten und Faserwellungen zu erkennen, die für zweidimensionale Radiographien unsichtbar sind.

Die Guss- und Schmiedeteilprüfung profitiert ebenfalls von der Einführung der Computertomographie, die eingeschlossene Gase und Schrumpfungsporosität aufdeckt, die die Ermüdungslebensdauer gefährden. Im Elektroniksegment validiert Mikrofokus-Röntgen die Lötballenintegrität in hochdichten Verbindungen – ein Anwendungsfall, der infolge der Hochlaufphasen der Leistungselektronik für Elektrofahrzeuge stark zugenommen hat. Zusammen diversifizieren diese aufkommenden Nischen die Endmarktexposition und puffern Lieferanten gegen zyklische Schwankungen beim Investitionsaufwand im Öl- und Gasbereich ab.

Nach Endverbrauchsbranche: Luft- und Raumfahrtwachstum übertrifft die Führungsposition von Öl und Gas

Öl und Gas beanspruchten im Jahr 2025 30,10 % des weltweiten Umsatzes, unterstützt durch über 800.000 km neuer Übertragungspipelines, die sich weltweit entweder im Bau oder in der Genehmigungsphase befinden, was die TIC-Nachfrage im Öl- und Gassektor stärkt. Dennoch expandiert die Luft- und Raumfahrt sowie Verteidigung mit einem CAGR von 11,78 %, angetrieben durch steigende Produktionsraten für Schmalrumpfflugzeuge und eine zunehmende Anzahl privater Startmanifeste. Der Marktanteil der Radiografieprüfgeräte, der auf die Luft- und Raumfahrt entfällt, wird bis 2031 voraussichtlich 17,85 % überschreiten, da der Verbundwerkstoffanteil pro Flugzeug weiter zunimmt.

Nutzer aus dem Bereich Energie- und Stromerzeugung, insbesondere Kernkraftbetreiber, halten konsistente Ersatzzyklen aufrecht, während erneuerbare Energien einen neuen Prüfbedarf für Windturbinengehäuse und Hochleistungsumrichtermodule einführen. Die Elektrifizierung der Automobilindustrie trägt ebenfalls dazu bei, da druckgegossene Batteriegehäuse und dünnwandige Aluminiumteile eine hohlraumfreie Integrität für die Einhaltung der Crashsicherheitsvorschriften erfordern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,50 % der Einnahmen, verankert durch das weltweit dichteste Pipeline-Netz und einen dominanten Anteil an der globalen Produktionskapazität für Verbundwerkstoff-Flugzeuge. Die Marktgröße für Radiographie-Prüfgeräte in der Region wird bis 2031 voraussichtlich USD 1,12 Milliarden erreichen, mit stetigem Wachstum auf der Grundlage von FAA-vorgeschriebenen Verbundwerkstoff-Flugzeugzelleninspektionen und Lebenszyklusverlängerungsprogrammen für alternde Kernanlagen. Die Ölsand-Expansionen Kanadas und die reformgetriebenen Midstream-Investitionen Mexikos sorgen für zusätzliche Impulse.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Segment mit einer CAGR von 12,30 % inmitten Chinas Billionen-Dollar-Infrastrukturpipeline und Indiens Anstieg bei Thermalkraftwerk-Upgrades. Lokale Luft- und Raumfahrtcluster in Tianjin, Bengaluru und Nagoya installieren Computertomographie-Einheiten, um Tier-1-Positionen in globalen Flugzeugzellen-Programmen zu gewinnen. Staatliche Anreize in Südkorea und Singapur fördern die Einführung durch Steuergutschriften im Zusammenhang mit der Modernisierung im Rahmen von Industrie 4.0.

Europa weist ausgewogene Treiber auf: der Ausbau erneuerbarer Energien, insbesondere Offshore-Wind, macht die Radiographietechnik für Großkomponenten erforderlich, während die Verlängerung der Betriebslebensdauer von mehr als 100 Kernreaktoren die Grundlastnachfrage sichert. Strenge Euratom-Strahlenschutzstandards drängen Nutzer zu digitalen dosisreduzierenden Technologien und erzeugen einen Technologie-Upgrade-Sog statt eines reinen Volumenwachstums. Der Nahe Osten und Afrika profitieren von Kohlenwasserstoff-Megaprojekten, obwohl die Akzeptanzraten aufgrund der Kapitalintensität der Computertomographie zurückbleiben. Südamerika, angeführt von Brasiliens Tiefsee-Initiativen, ist ein aufstrebender, jedoch noch nischenhafter Umsatzpool.

Wettbewerbslandschaft

Der Markt für Radiographie-Prüfgeräte ist mäßig konsolidiert, wobei die fünf führenden Anbieter im Jahr 2024 rund 55 % des Umsatzes auf sich vereinen. Baker Hughes (Waygate), GE Vernova, Canon und Comet AG führen aufgrund ihrer breiten Produktlinien und Vor-Ort-Service-Präsenz. Aktuelle Strategien konzentrieren sich auf Software-Übernahmen, wobei GE Vernova's Akquisition von Advanced Imaging Analytics im Jahr 2024 ein Flaggschiff-Beispiel darstellt, um KI-Portfolios zu stärken und wiederkehrende Lizenzeinnahmen zu sichern. Canons CR-X3000-Einführung verdeutlicht inkrementelle Innovation, die auf Pipeline-Auftragnehmer abzielt, die sofortige Bild-Uploads anstreben.

Neue Marktteilnehmer differenzieren sich durch Edge-Computing-Module, die Daten lokal verarbeiten und so die Satelliten- oder 5G-Uplink-Kosten für abgelegene Standorte deutlich reduzieren. Patentanmeldungen konzentrieren sich auf Photonenzählungsdetektoren und Defektklassifikatoren mit verstärkendem Lernen, wobei die USPTO-Anmeldungen um 18 % gegenüber dem Vorjahr gestiegen sind. Dienstleistungsorientierte Disruptoren nutzen mobile Computertomographie-Fahrzeuge, um Kapitalbarrieren in Schwellenmärkten zu unterlaufen, und kooperieren häufig mit OEMs für Geräteleasing. Angesichts anhaltender mittlerer einstelliger Preisnachlässe bei Hardware hängt die Rentabilität zunehmend von hochmargiger Analytik und mehrjährigen Wartungsverträgen ab.

Branchenführer im Markt für Radiographie-Prüfgeräte

Hitachi Ltd

Canon Inc.

Hamamatsu Photonics KK

Nikon Metrology Inc.

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Carestream Non-Destructive Testing (NDT) stellte das innovative HPX-ARC 1043 vor. Dieses 4x17-Zoll-biegbare digitale Radiographie (DR)-System soll Bildgebungsabläufe revolutionieren und bietet unübertroffene Vielseitigkeit. Mit seinen hochmodernen Funktionen verspricht das HPX-ARC 1043, Flexibilität, Geschwindigkeit und Effizienz für ZfP-Fachleute zu verbessern.

- Oktober 2024: Die Behörde für Strahlung und Isotopentechnologie (Board of Radiation and Isotope Technology, BRIT), unter dem Ministerium für Atomenergie (Department of Atomic Energy, DAE), stellte im Oktober 2024 „ROTEX-I” vor. Als Indiens erstes heimisches industrielles Radiographiegerät ist das ROTEX-I für eine Kapazität von 2,40 TBq (65 Ci) Iridium-192 ausgelegt und ist für eine breite Akzeptanz in der ZfP-Branche positioniert.

- September 2024: Baker Hughes verpflichtete sich, USD 75 Millionen für die Entwicklung portabler Computertomographie auf Mikronebene für Luft- und Raumfahrt-Verbundwerkstoffe zu investieren.

- August 2024: GE Vernova erwarb Advanced Imaging Analytics für USD 45 Millionen, um ML-gestützte Fehlererkennung in seiner Radiographietechnik-Flotte zu verankern.

Berichtsumfang des globalen Marktes für Radiographie-Prüfgeräte

Radiographie nutzt Röntgen- oder Gammastrahlen, um Komponenten ohne Beschädigungen zu prüfen und deren innere Strukturen zu offenbaren. Im Vergleich zu anderen zerstörungsfreien Prüfverfahren zeichnet sich die Radiographie durch hohe Wiederholbarkeit und Vielseitigkeit aus und ist damit für eine Vielzahl von Werkstoffen geeignet. Für Radiographieprüfungen konzipierte Geräte können den Materialgehalt in Substanzen wie Zement, Asphalt und bituminösen Gesteinen bewerten. Diese sichere Radiographiemethode identifiziert innere Fehler, wie Risse, in Werkstoffen. Darüber hinaus entfällt durch die Anwendung von Ultraschallwellen auf das Material die Notwendigkeit invasiver zerstörender Prüfungen.

Die Studie verfolgt die Einnahmen, die durch den Verkauf von Radiographie-Prüfgeräten durch verschiedene Anbieter weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter, die die Marktschätzungen und Wachstumsraten im Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und -prognosen für die verschiedenen Marktsegmente.

Der Markt für Radiographie-Prüfgeräte ist segmentiert nach Technologie (Filmradiographie, Computerradiographie, direkte Radiographie und Computertomographie), Endverbrauchsbranche (Luft- und Raumfahrt sowie Verteidigung, Energie und Strom, Bauwesen, Öl und Gas, Automobilbau, Fertigung und andere Endverbraucher) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Filmradiographie |

| Computerradiographie |

| Direkte Radiographie |

| Computertomographie |

| Hardware/Geräte |

| Software |

| Dienstleistungen |

| Schweißnahtprüfung |

| Korrosions- und Erosionsüberwachung |

| Guss- und Schmiedeteilprüfung |

| Verbundwerkstoffprüfung |

| Sonstige Anwendungen |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie und Strom |

| Öl und Gas |

| Automobilbau |

| Bauwesen und Infrastruktur |

| Fertigung und Schwerindustrie |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Filmradiographie | ||

| Computerradiographie | |||

| Direkte Radiographie | |||

| Computertomographie | |||

| Nach Komponente | Hardware/Geräte | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Schweißnahtprüfung | ||

| Korrosions- und Erosionsüberwachung | |||

| Guss- und Schmiedeteilprüfung | |||

| Verbundwerkstoffprüfung | |||

| Sonstige Anwendungen | |||

| Nach Endverbrauchsbranche | Luft- und Raumfahrt sowie Verteidigung | ||

| Energie und Strom | |||

| Öl und Gas | |||

| Automobilbau | |||

| Bauwesen und Infrastruktur | |||

| Fertigung und Schwerindustrie | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Radiographie-Prüfgeräte?

Die Marktgröße für Radiographie-Prüfgeräte beläuft sich im Jahr 2026 auf USD 1,52 Milliarden.

Wie schnell wird der Markt voraussichtlich wachsen?

Die Einnahmen werden bis 2031 voraussichtlich USD 2,62 Milliarden erreichen, was eine CAGR von 11,55 % widerspiegelt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 12,30 % verzeichnen, die weltweit höchste.

Welches Technologiesegment wächst am schnellsten?

Computertomographie entwickelt sich mit einer CAGR von 12,18 % aufgrund der Nachfrage nach vollständiger dreidimensionaler Inspektion.

Welche Anwendung bietet das höchste Wachstumspotenzial?

Die Verbundwerkstoffprüfung führt mit einer CAGR von 11,95 %, angetrieben durch die Einführung in der Luft- und Raumfahrtbranche.

Seite zuletzt aktualisiert am: