Marktgröße und Marktanteil der Radiografischen Prüfung (RT)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.70 Milliarden US-Dollar |

| Marktgröße (2030) | 8.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Radiografischen Prüfung (RT) von Mordor Intelligence

Die Marktgröße für Radiografische Prüfung erreichte im Jahr 2025 einen Wert von 5,70 Milliarden USD und wird voraussichtlich bis 2030 auf 8,50 Milliarden USD anwachsen, was einer CAGR von 8,32 % entspricht. Dieses Wachstum wird durch den weitverbreiteten Ersatz von Film durch digitale Detektoren, die steigende Nachfrage nach Echtzeit-Fehleranalysen sowie die Konvergenz tragbarer Röntgenquellen mit Algorithmen des maschinellen Lernens unterstützt. Eine verschärfte regulatorische Kontrolle in den Bereichen Öl und Gas, Luft- und Raumfahrt sowie Kernkraftwerke hält die Ausgaben für Inspektionen auch dann stabil, wenn sich die Investitionszyklen abschwächen. Zunehmender Fachkräftemangel beschleunigt die Einführung automatisierter und robotergestützter Plattformen, während inländische Ir-192-Isotopeninitiativen in den Vereinigten Staaten die Versorgungsrisiken bei der Gammaradiografie verringern. Parallel dazu verpflichtet der EU-Cyberresilienzakt 2024 die Anbieter, vernetzte radiografische Systeme gegen Datenschutzverletzungen zu schützen, was eine Welle von Firmware-Upgrades in den installierten Geräteflotten auslöst.[1]Europäisches Parlament und Rat, "Verordnung über Cybersicherheitsanforderungen für Produkte mit digitalen Elementen," europa.eu

Wesentliche Erkenntnisse des Berichts

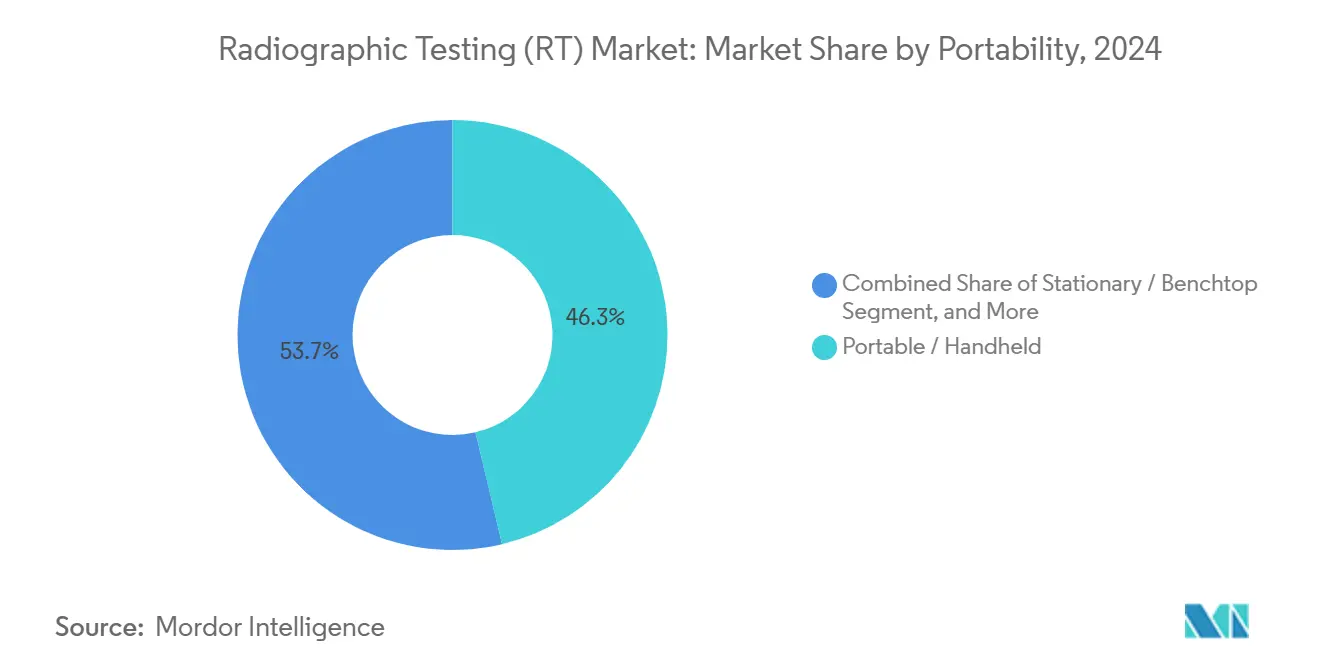

- Nach Tragbarkeit führten tragbare und handgehaltene Systeme mit einem Umsatzanteil von 46,3 % im Jahr 2024; automatisierte und robotergestützte Lösungen werden voraussichtlich bis 2030 eine CAGR von 13,5 % verzeichnen – die höchste innerhalb des Segmentuniversums.

- Nach Bildgebungsverfahren erfasste die digitale Radiografie 46,1 % des Marktanteils der Radiografischen Prüfung im Jahr 2024, während die Computertomografie voraussichtlich mit einer CAGR von 12,4 % bis 2030 wachsen wird.

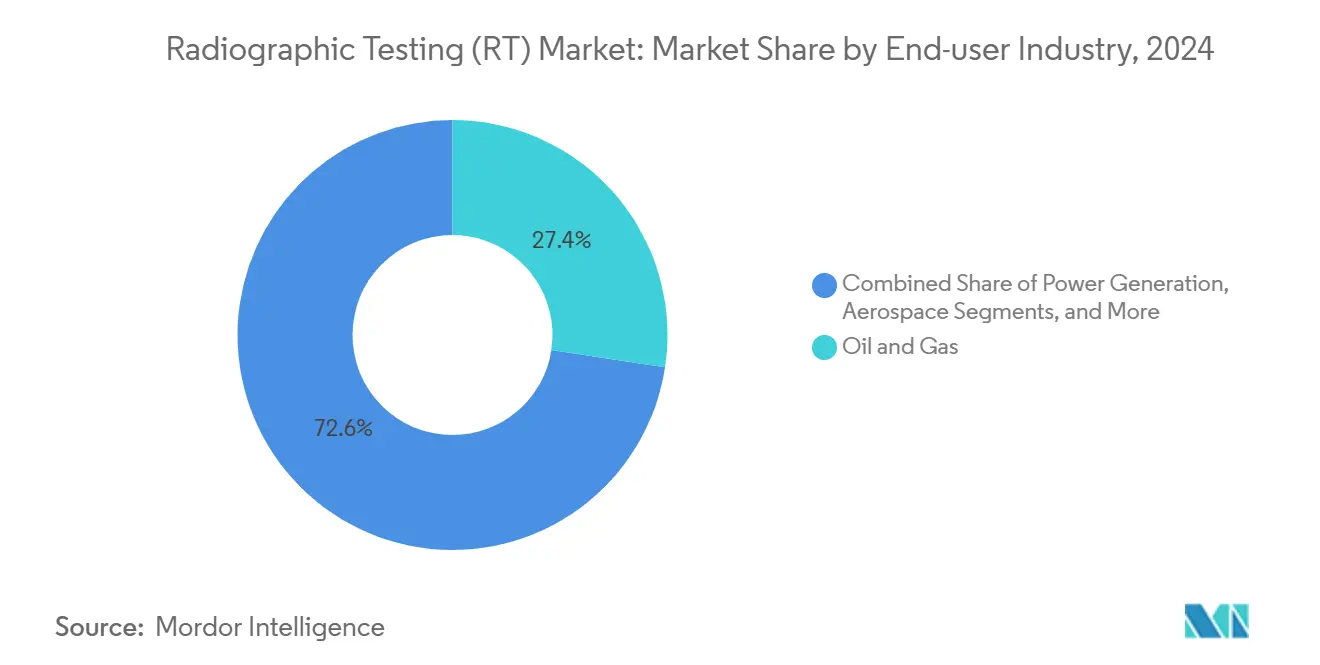

- Nach Endverbraucherbranche entfiel auf Öl und Gas im Jahr 2024 ein Anteil von 27,4 % der Ausgaben; Automobil und Transport verzeichnen eine CAGR von 12,9 %, angetrieben durch die Elektrifizierung und die daraus resultierende Nachfrage nach Batterieprüfungen.

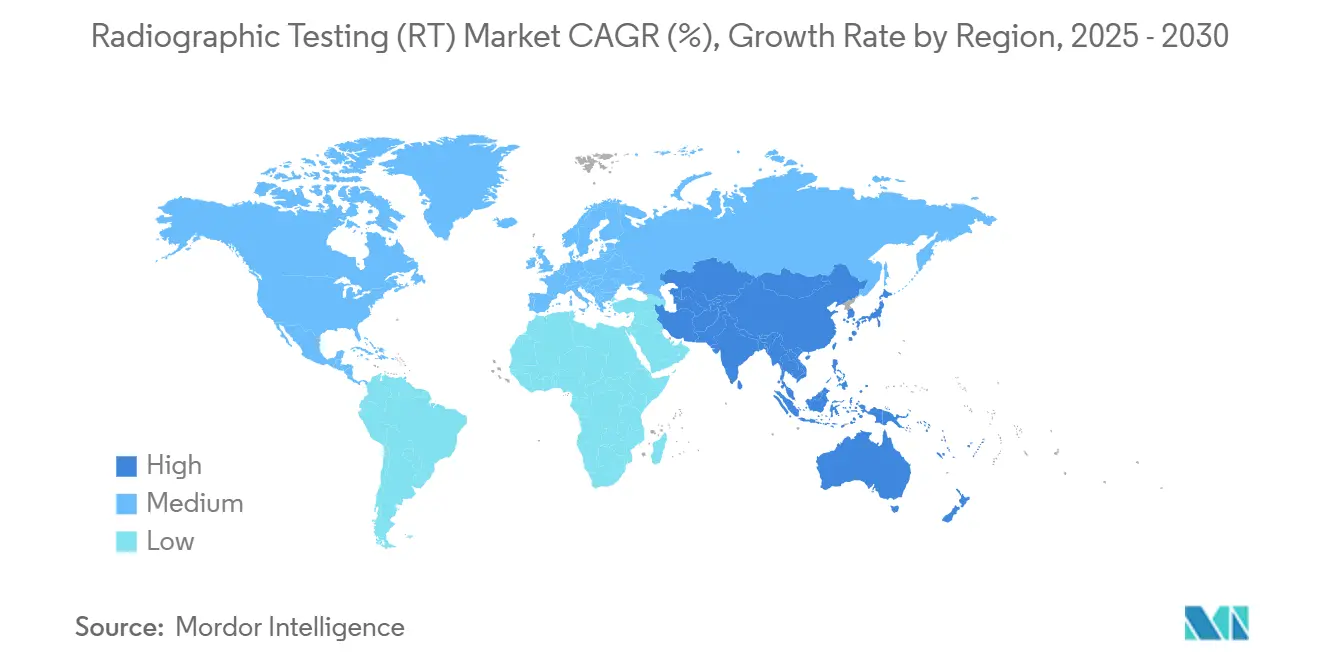

- Nach Geografie trug die Region Asien-Pazifik 34,4 % des Umsatzes im Jahr 2024 bei und wird voraussichtlich eine CAGR von 9,5 % verzeichnen, womit sie ihre Führungsposition bis 2030 beibehält.

Globale Markttrends und Erkenntnisse zur Radiografischen Prüfung (RT)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf digitale Radiografie und analysegeeignete Bildformate | +2.1% | Global, mit führender Einführung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Vorschriften zur Pipeline-Integrität in Öl- und Gasnetzwerken | +1.8% | Global, konzentriert in Nordamerika, dem Nahen Osten und dem Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Verschärfung der Sicherheitszertifizierung in der Luft- und Raumfahrt sowie der Stromerzeugung | +1.4% | Schwerpunkt Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Öffentliche Infrastrukturkonjunkturprogramme erfordern Schweißnahtprüfungen | +1.2% | Global, mit Schwerpunkt auf aufstrebenden Märkten in Asien-Pazifik und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte automatisierte Fehlererkennung senkt Inspektionskosten | +0.9% | Nordamerika und Europa als frühe Anwender, globale Expansion | Kurzfristig (≤ 2 Jahre) |

| Batteriebetriebene tragbare Röntgenquellen ermöglichen Fernprüfungen im Bergbau | +0.8% | Global, mit Konzentration in bergbauintensiven Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf digitale Radiografie und analysegeeignete Bildformate

Digitale Detektorarrays erzeugen jetzt DICONDE-konforme Dateien, die automatisch in Enterprise-Asset-Management-Plattformen eingespeist werden und die Inspektionszyklen im Vergleich zu filmbasierten Arbeitsabläufen um bis zu 60 % verkürzen. ISO 14096-2024 kodifizierte Regeln zur Filmdigitalisierung, sodass Flottenoperatoren Legacy-Bilder für prädiktive Analysen nutzen können. Luft- und Raumfahrt-OEMs legen besonderen Wert auf die lebenslange Datennachverfolgbarkeit, eine Voraussetzung für Lufttüchtigkeitszertifikate von Bauteilen. Anlagenbetreiber profitieren zudem von niedrigeren Verbrauchsmaterialkosten, da Film, Chemikalien und Dunkelkammerarbeit obsolet werden. Diese Einsparungen, kombiniert mit einer schärferen Fehlererkennung durch algorithmische Interpretation, bilden den wirkungsvollsten Nachfragekatalysator für die digitale Radiografie auf mittlere Sicht.

Ausweitung der Vorschriften zur Pipeline-Integrität in Öl- und Gasnetzwerken

Aufsehenerregende Lecks veranlassten die U.S. Pipeline and Hazardous Materials Safety Administration, Radiografie für alle Rundnähte in Hochrisikogebieten vorzuschreiben, wie in 49 CFR 195.591 festgelegt.[2]Pipeline and Hazardous Materials Safety Administration, "49 CFR 195.591," phmsa.dot.gov Ähnliche Klauseln finden sich nun in den IOGP-Unterwasserrichtlinien, die Onshore- und Offshore-Regelungen harmonisieren. Die Compliance-Ausgaben umfassen nicht nur neue Leitungen, sondern auch Tausende von Kilometern an Rohren aus den 1970er Jahren, die das Ende ihrer Lebensdauer erreichen. Die Inspektionsbudgets haben sich daher von diskretionär zu obligatorisch verschoben, was eine stabile Nachfrage für den Markt der Radiografischen Prüfung über mindestens das nächste Jahrzehnt sichert.

Verschärfung der Sicherheitszertifizierung in der Luft- und Raumfahrt sowie der Stromerzeugung

Das FAA Advisory Circular 65-31B erhöht die Qualifikationsanforderungen für ZfP-Techniker bei kommerziellen Flotten, während EN 4179 Europa an identische Kompetenzregeln angleicht. Nuklearaufsichtsbehörden schreiben zudem dreidimensionale Computertomografie-Scans an Reaktordruckbehälterschweißnähten vor, die zuvor mit zweidimensionalen Bildern freigegeben wurden. Da Zertifizierungsstellen CT-Klasse-Abnahmekriterien kodifizieren, beeilen sich Fluggesellschaften und Versorgungsunternehmen, ihre radiografischen Kapazitäten zu modernisieren. Die Kapitalintensität begrenzt den Markteintritt neuer Wettbewerber, festigt die Position der Technologieführer und treibt den Markt für Radiografische Prüfung in Richtung höherwertiger Serviceumsätze.

Öffentliche Infrastrukturkonjunkturprogramme mit Anforderungen an Schweißnahtprüfungen

Das U.S. Infrastructure Investment and Jobs Act stellte 550 Milliarden USD für Projekte bereit, bei denen die Schweißnahtintegrität radiografisch dokumentiert werden muss, darunter Brücken, Tunnel und Übertragungsmasten. Regierungen in Indien, Indonesien und dem Golfraum schreiben ähnliche Inspektionsprotokolle für Stadtbahnen und Entsalzungsanlagen vor. Die öffentliche Beschaffung erfordert unveränderliche digitale Aufzeichnungen, die jahrzehntelangen Prüfungen standhalten, was die Nachfrage nach Systemen mit langfristigen Datenverwaltungsfunktionen beschleunigt. Anbieter, die cloudgehostete Archive anbieten, genießen daher einen Wettbewerbsvorteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für digitale RT-Systeme | -1.6% | Global, mit stärkeren Auswirkungen in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von Strahlenschutzvorschriften und Fachkräftemangel | -1.3% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für Ir-192-Isotope | -0.9% | Global, mit regionalen Versorgungskonzentrationsrisiken | Langfristig (≥ 4 Jahre) |

| Cybersicherheits-Compliance für vernetzte RT-Geräte | -0.7% | Europa und Nordamerika führend, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für digitale RT-Systeme

Der Wechsel von Film zu Digital erfordert häufig Investitionen von über 500.000 USD pro Einheit, verglichen mit 50.000 USD für herkömmliche Setups. Hinzu kommen Abonnementgebühren für KI-Analysen, wodurch sich die Amortisationszeit über das Komfortniveau kleiner Auftragnehmer hinaus erstreckt. Die Finanzierungslücken sind in Lateinamerika und Teilen Afrikas am größten, was Flottenaufrüstungen verzögert und die kurzfristige Akzeptanz begrenzt. Um Marktanteile zu verteidigen, haben Anbieter Geräte-als-Service-Verträge eingeführt, die die Kosten auf mehrjährige Engagements verteilen.

Einhaltung von Strahlenschutzvorschriften und Fachkräftemangel

ASNT SNT-TC-1A 2024 und CP-189 2024 verlängern die Ausbildungszyklen, wobei die Level-III-Qualifikation nun mehr Stunden beaufsichtigter Exposition erfordert.[3]American Society for Nondestructive Testing, "SNT-TC-1A 2024," asnt.org Gleichzeitig übersteigen die Renteneintritte die Zahl der Neuzertifizierungen, was zu einem Rückgang des aktiven Talentpools um 15 % von 2020 bis 2024 geführt hat. Höhere Löhne und Terminverzögerungen erhöhen die Projektkosten und dämpfen das Gesamtvolumenwachstum im Markt für Radiografische Prüfung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tragbarkeit: Automatisierte Systeme treiben die Revolution der Ferninspektion voran

Tragbare und handgehaltene Plattformen machten 46,3 % des Umsatzes im Jahr 2024 aus und bestätigen ihren Status als tägliche Arbeitspferde auf Baustellen und bei Raffinerie-Turnarounds. Automatisierte und robotergestützte Einheiten, obwohl kleiner in der Basis, verzeichnen eine Wachstumsrate von 13,5 %, die jede andere Tragbarkeitsklasse übertrifft. Mit abgeschirmten Röntgenröhren ausgestattete Roboter inspizieren nun acht ununterbrochene Stunden lang Reaktorinnenräume – eine Aufgabe, die zuvor aufgrund von Dosisgrenzwerten auf mehrere Schichten verteilt wurde. Dieser operative Hebel veranlasst multinationale Unternehmen, Anlagenintegritätsprotokolle rund um unbemannte Geräte neu zu schreiben. Infolgedessen erlebt der Markt für Radiografische Prüfung eine subtile, aber eindeutige Verschiebung hin zu kapitalintensiven autonomen Flotten, insbesondere in nuklearen, unterseeischen und Hochtemperaturumgebungen.

Tischgebundene Systeme bleiben in Qualitätssicherungslabors unverzichtbar, die eine Auflösung im Mikrometerbereich für Forschungs- oder Schadensanalysen benötigen. Im Gegensatz zu ihren Feldpendants sind diese Anlagen direkt in werksweite MES-Software integriert und speisen statistische Prozesskontroll-Dashboards nahezu in Echtzeit. Anbieter, die API-Bibliotheken für Fabrikautomatisierungssuiten bündeln, sichern sich treue Verlängerungen und stärken einen serviceorientierten Monetarisierungspfad innerhalb der Radiografischen Prüfungsbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bildgebungsverfahren: Computertomografie entwickelt sich zur Premium-Lösung

Die digitale Radiografie führte mit einem Anteil von 46,1 % der Ausgaben im Jahr 2024 und hat den Wendepunkt vom frühen Anwender zum Mainstream überschritten. Ihre Allgegenwart resultiert aus schnellen Scans, Cloud-Kompatibilität und kosteneffizienter Wirtschaftlichkeit, die die Kapitalrendite verbessern. Die Computertomografie ist der Wachstumsstar mit einer Wachstumsrate von 12,4 %, da Luft- und Raumfahrt, Verteidigung und Produktionslinien für Elektrofahrzeugbatterien dreidimensionale Fehlerkartierung anstreben. Die Echtzeit-Radiografie erschließt eine Nische in Hochdurchsatz-Automobilpressen, wo sofortige Gut/Schlecht-Signale die Ansammlung von Ausschuss verhindern. Film und Computerradiografie dienen Restfunktionen in extremen Umgebungen oder dort, wo die Ortsauflösung die Grenzen digitaler Detektoren überschreiten muss, und behalten einen bescheidenen, aber dauerhaften Anteil am Markt für Radiografische Prüfung.

Nach Endverbraucherbranche: Elektrifizierung im Automobilbereich beschleunigt die Einführung der RT

Öl und Gas trug 27,4 % des Umsatzes im Jahr 2024 bei, hauptsächlich getrieben durch obligatorische Schweißnahtprüfungen in weitläufigen Übertragungsnetzen. Elektrofahrzeugprogramme verändern die Nachfrageprofile und treiben die Automobil- und Transportbranche auf eine CAGR von 12,9 % bis 2030. Batteriemodule, die aus dünnen Aluminiumfolien gefertigt werden, erfordern außerordentlich enge Toleranzen; Radiografie ist zum standardmäßigen zerstörungsfreien Kontrollmechanismus für die Erkennung von Elektrolytlecks und internen Kurzschlüssen geworden. Luft- und Raumfahrtkunden halten Premium-CT-Systembestellungen aufrecht, da Turbinenschaufelgeometrien zunehmend komplexer werden, während Kernkraftwerke das erweiterte Lebenszyklusmanagement priorisieren. Fertigung und Schwerindustrie profitieren, obwohl stabil, von robotermontierten Radiografiezellen, die automatisch zwischen Ultraschall- und Röntgenmodi wechseln und die Zykluszeit pro Gussstück reduzieren. Insgesamt erhalten diese Verschiebungen die Vielfalt des Marktes für Radiografische Prüfung sowohl in der Prozess- als auch in der Einzelteilindustrie aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 34,4 % des Umsatzes im Jahr 2024 und wird voraussichtlich bis 2030 eine CAGR von 9,5 % verzeichnen, da Regierungen Billionen in Transportkorridore, LNG-Terminals und Hochgeschwindigkeitsbahnen investieren. Chinas Energie-Pipelines der Belt-and-Road-Initiative beinhalten RT-Klauseln, die mit ISO 17636 übereinstimmen und die Nachfrage nach digitaler Dokumentation institutionalisieren. Indiens Smart-Cities-Mission schreibt auch die Schweißnahtprüfung an erhöhten Stadtbahnviadukten vor, was zu großen Blockaufträgen für batteriebetriebene Systeme führt. Südostasiatische Raffinerien in Vietnam und Indonesien haben begonnen, Ir-192 aufgrund von Verzögerungen bei Isotopenimporten durch Röntgenquellen zu ersetzen, was die Kapitalausgaben für leistungsstärkere Generatoren erhöht hat.

Nordamerika bleibt ein Technologie-Testfeld, wo Cloud-Analysen und KI-gestützte Fehlererkennung erstmals kommerziell skalieren. Die Investitionen des Energieministeriums in die inländische Ir-192-Produktion puffern die Isotopenversorgung und erhalten Gammaradiografie-Anwendungsfälle, die digitale Röntgenstrahlung wirtschaftlich nicht ersetzen kann. Gleichzeitig wächst die Marktgröße für Radiografische Prüfung bei kanadischen Pipeline-Nachrüstungen als Reaktion auf die Transport-Canada-Vorschriften 2025, die den US-amerikanischen Integritätsregeln entsprechen.

Europa führt bei Premium-CT-Einsätzen für Luft- und Raumfahrt, Medizinprodukte und Zentren für additive Fertigung in Deutschland, Frankreich und dem Vereinigten Königreich. Der Cyberresilienzakt 2024 verpflichtet Anbieter nun zur Veröffentlichung von Security-by-Design-Nachweisen, was Käufer dazu veranlasst, Plattformen mit verschlüsselten Bild-Pipelines und Zero-Trust-Architektur zu bevorzugen. Der Nahe Osten und Afrika weisen eine ungleichmäßige Durchdringung auf; jedoch integrieren Megaprojekte wie Saudi-Arabiens NEOM und Dubais Grünwasserstoffanlagen die Radiografische Prüfung in EPC-Verträge, was ein zweistelliges regionales Wachstum für den Markt der Radiografischen Prüfung antreibt.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei die fünf größten Anbieter einen erheblichen Anteil am Umsatz 2024 halten. General Electric Waygate Technologies verbindet Röntgen-, Ultraschall- und Sichtprüfung unter dem InspectionWorks-Software-Dach und bindet Kunden in multimodale Arbeitsabläufe ein. Baker Hughes schloss die Übernahme von Altus Intervention im September 2025 ab und fusionierte robotergestützte Radiografie mit Wireline-Diensten, um Tiefwasser-Pipeline-Kunden anzusprechen. Fujifilms Erweiterung in South Carolina im Wert von 180 Millionen USD verdreifacht die Detektorproduktion, schützt Lieferketten vor geopolitischen Schocks und verkürzt die Vorlaufzeiten für Komponenten.[4]Fujifilm Holdings, "Erweiterung der Detektorproduktion," fujifilmholdings.com

Innovationen tendieren zu Software, wo proprietäre neuronale Netzwerkbibliotheken die Genauigkeit der Fehlerklassifizierung auf über 95 % verbessern. Patentanmeldungen für KI-basierte Dichtegradientenanalyse stiegen im Jahresvergleich um 28 %, was auf einen wachsenden Anteil immaterieller Vermögenswerte hindeutet. Das Service-als-Abonnement-Modell gewinnt an Bedeutung und wandelt Einmalgerätegeschäfte in wiederkehrende Umsatzströme um. Weißer Fleck verbleibt bei Verbundstoff-Windturbinenblättern und additiv gefertigten Raketentriebwerken, wo sich Fehlertaxonomien deutlich von denen herkömmlicher Stahlschweißnähte unterscheiden. Neue Marktteilnehmer, die sich auf diese Nischen spezialisieren, erhalten Risikokapital, obwohl die Skalierung über einen mittleren einstelligen Marktanteil hinaus angesichts der Vertriebsstärke der etablierten Anbieter schwierig geblieben ist.

Marktführer der Radiografischen Prüfung (RT)

General Electric Company (Waygate Technologies)

Comet Holding AG (YXLON International)

Nikon Corporation (Nikon Metrology)

Fujifilm Holdings Corporation

Shimadzu Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Baker Hughes schloss die Übernahme von Altus Intervention für 240 Millionen USD ab und fügte robotergestützte Unterwasser-Radiografie zu seinem Portfolio hinzu.

- August 2025: General Electric Waygate Technologies brachte das Phoenix-CT-System mit KI-gestützter Echtzeit-Fehlererkennung auf den Markt.

- Juli 2025: Fujifilm Holdings investierte 180 Millionen USD in die Erweiterung der Detektorproduktion in South Carolina.

- Juni 2025: Das U.S. Energieministerium vergab 75 Millionen USD an QSA Global für den Neustart der inländischen Ir-192-Produktion.

Berichtsumfang des globalen Marktes für Radiografische Prüfung (RT)

| Tragbar / Handgerät |

| Stationär / Tischgerät |

| Automatisiert / Robotergestützt |

| Filmradiografie |

| Computerradiografie |

| Digitale Radiografie |

| Computertomografie |

| Echtzeit-Radiografie |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwerindustrie |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest von Afrika |

| Nach Tragbarkeit | Tragbar / Handgerät | |

| Stationär / Tischgerät | ||

| Automatisiert / Robotergestützt | ||

| Nach Bildgebungsverfahren | Filmradiografie | |

| Computerradiografie | ||

| Digitale Radiografie | ||

| Computertomografie | ||

| Echtzeit-Radiografie | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Stromerzeugung | ||

| Luft- und Raumfahrt | ||

| Verteidigung | ||

| Automobil und Transport | ||

| Fertigung und Schwerindustrie | ||

| Bau und Infrastruktur | ||

| Chemie und Petrochemie | ||

| Marine und Schiffbau | ||

| Elektronik und Halbleiter | ||

| Bergbau | ||

| Medizinprodukte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Radiografische Prüfung im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 8,5 Milliarden USD erreichen.

Welche Region führt bei den Ausgaben für Lösungen zur Radiografischen Prüfung?

Die Region Asien-Pazifik trug 34,4 % des Umsatzes im Jahr 2024 bei und wird voraussichtlich ihre Führungsposition bis 2030 beibehalten.

Welches Bildgebungsverfahren wächst am schnellsten?

Die Computertomografie wächst mit einer CAGR von 12,4 % aufgrund der Nachfrage nach dreidimensionaler Fehleranalyse.

Warum gewinnen automatisierte radiografische Systeme an Bedeutung?

Roboter mildern den Fachkräftemangel und minimieren die menschliche Strahlenexposition, während sie eine gleichbleibende Bildqualität liefern.

Wie wird die Initiative des U.S. Energieministeriums die Gammaradiografie beeinflussen?

Die inländische Ir-192-Produktion wird die Isotopenversorgung stabilisieren und Betriebsunterbrechungen bei gammabasierten Inspektionen reduzieren.

Was ist der Haupttreiber für den Einsatz von Radiografie in Elektrofahrzeugen?

Die Prüfung von Batteriepaketen erfordert die zerstörungsfreie Erkennung interner Defekte in Leichtbaumaterialien, was die Nachfrage in der Automobilindustrie steigert.

Seite zuletzt aktualisiert am: