Markt für Wärmedämmungsbeschichtungen Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 83.3 Milliarden US-Dollar |

| Marktgröße (2031) | 107.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

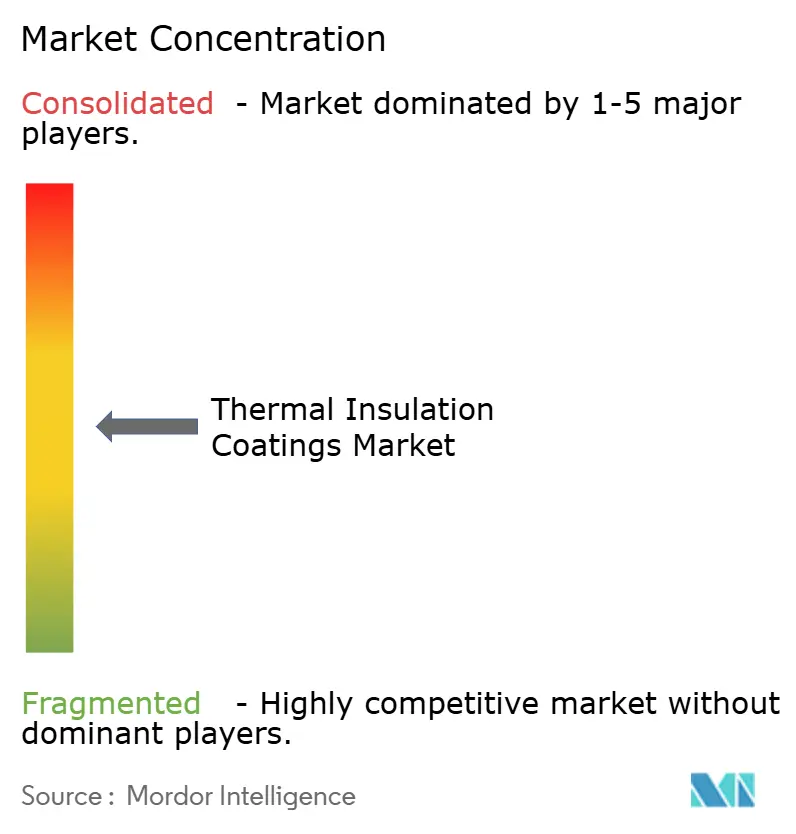

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wärmedämmungsbeschichtungen von Mordor Intelligence

Die Marktgröße für Wärmedämmungsbeschichtungen wurde im Jahr 2025 auf 79,09 Milliarden USD geschätzt und wird voraussichtlich von 83,3 Milliarden USD im Jahr 2026 auf 107,93 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,32 % während des Prognosezeitraums (2026–2031). Diese Entwicklung signalisiert eine anhaltende Nachfrage, die weit über konventionelle Bauanwendungen hinausgeht und sich auf elektrifizierte Prozesswärmesysteme, LNG-Infrastruktur und thermisches Batteriemanagement erstreckt. Durchsetzbare Energieeffizienzvorschriften, zunehmende Dekarbonisierungsauflagen und der Ausbau von Fernwärmenetzen der vierten Generation in Europa beschleunigen die Einführung fortschrittlicher Wärmebarrieren, die für Betriebstemperaturen über 1.200 °C geeignet sind. Gleichzeitig erweitert die industrielle Expansion im asiatisch-pazifischen Raum die Kundenbasis für Hochleistungsbeschichtungen in Raffinerien, der Petrochemie und Automobilkomponenten, während nordamerikanische Luft- und Raumfahrtprogramme die Nachfrage nach Ultrahochtemperatur-Systemen auf Basis von Yttriumoxid-stabilisiertem Zirkoniumoxid (YSZ) ankurbeln. Das daraus resultierende Wettbewerbsumfeld begünstigt Anbieter, die vertikale Integration mit materialwissenschaftlichen Fortschritten kombinieren, wie etwa hybride Aerogel-Epoxid-Formulierungen, die eine Wärmeleitfähigkeit unter 0,020 W m⁻¹ K⁻¹ erzielen.

Wichtigste Erkenntnisse des Berichts

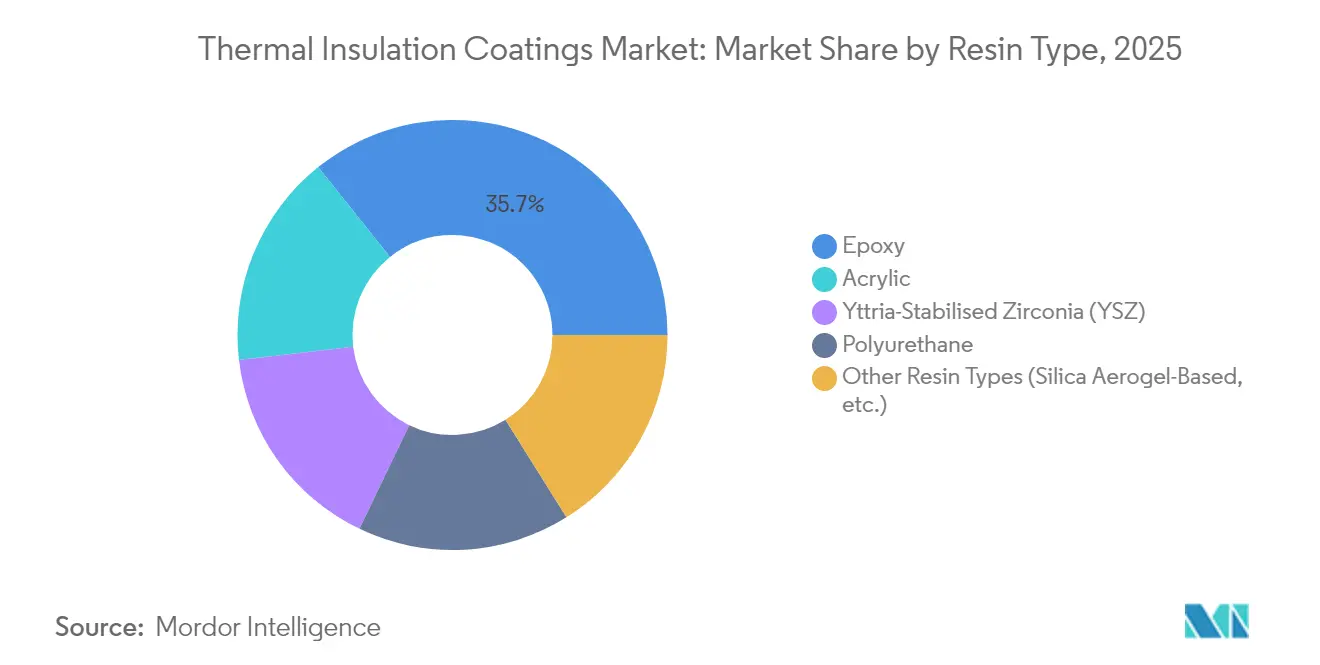

- Nach Harztyp führten Epoxidformulierungen im Jahr 2025 mit einem Marktanteil von 35,74 % bei Wärmedämmungsbeschichtungen; Silica-Aerogel-Beschichtungen werden bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen.

- Nach Beschichtungsform entfielen im Jahr 2025 44,72 % des Marktvolumens für Wärmedämmungsbeschichtungen auf Flüssigsprühsysteme, die bis 2031 mit einer CAGR von 6,21 % wachsen.

- Nach Anwendung hielten Gebäudehüllenlösungen im Jahr 2025 einen Marktanteil von 42,05 % bei Wärmedämmungsbeschichtungen, während Automobilkomponenten bis 2031 die höchste CAGR von 6,68 % verzeichnen werden.

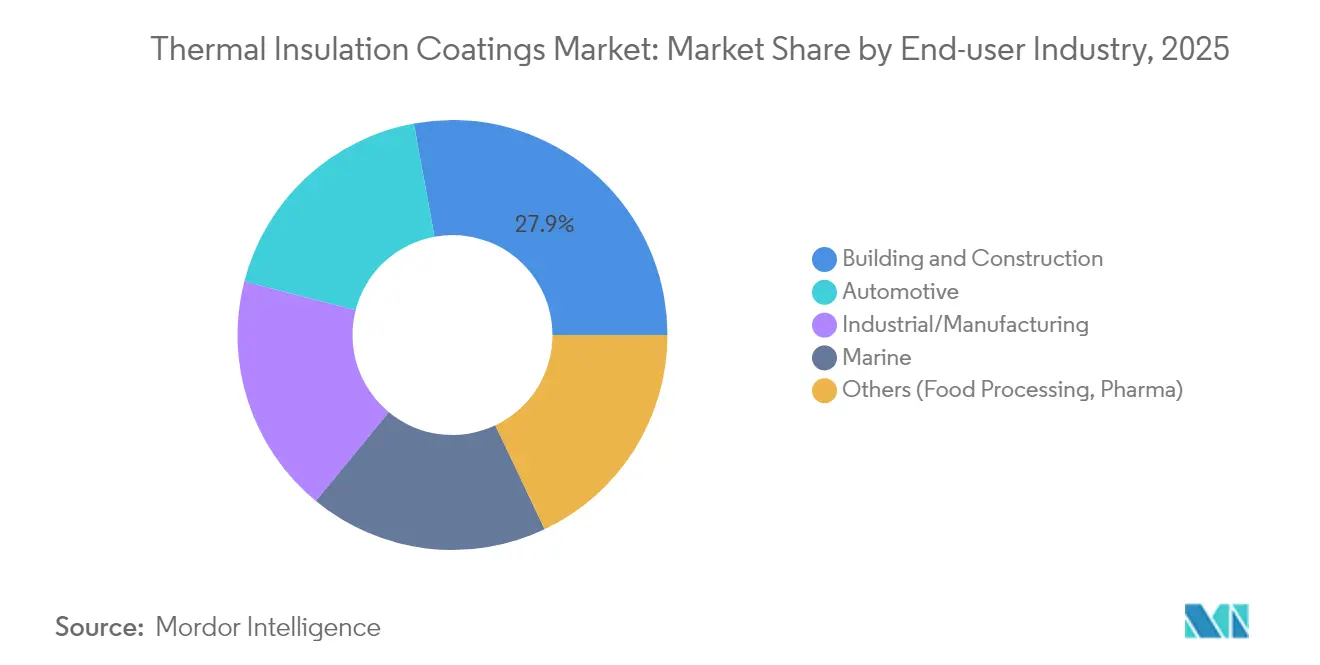

- Nach Endverbraucherbranche entfielen im Jahr 2025 27,88 % des Marktvolumens für Wärmedämmungsbeschichtungen auf das Bauwesen und die Konstruktion, während andere Endverbraucherbranchen mit einer CAGR von 5,83 % am schnellsten wachsen.

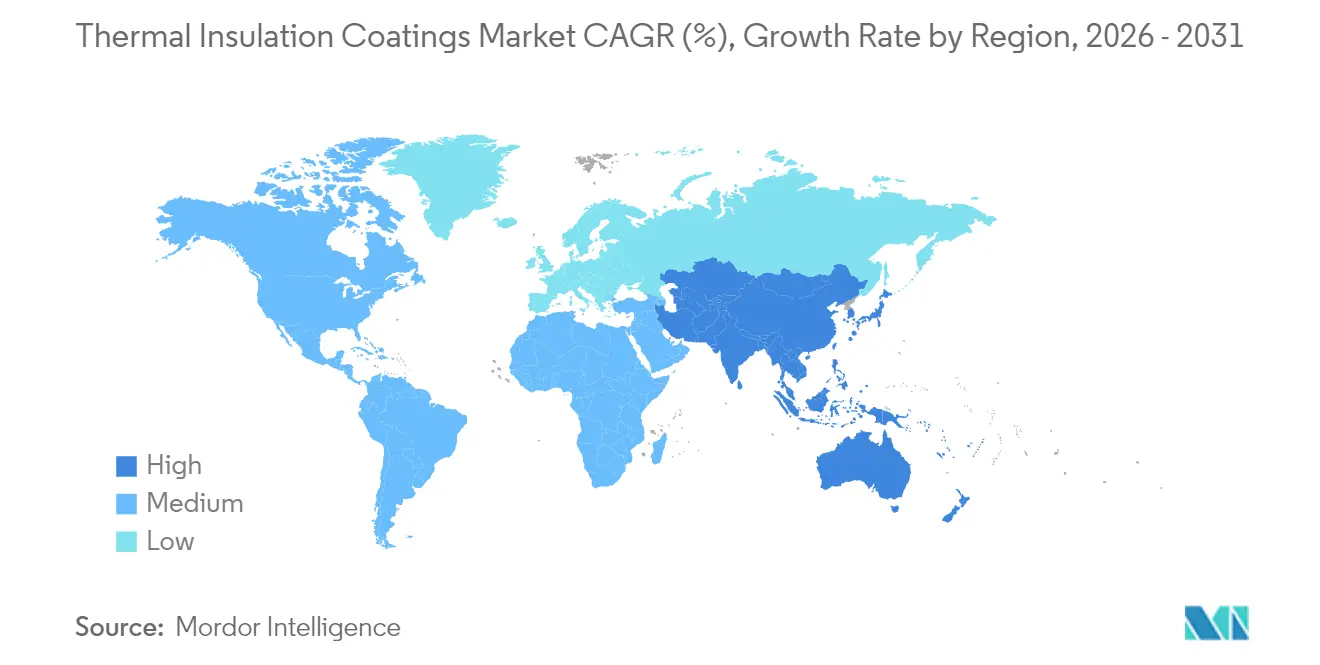

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 39,62 % und verzeichnete gleichzeitig die höchste regionale CAGR von 5,96 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wärmedämmungsbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bau neuer Raffinerien | +1.2% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau von Fernwärme- und Fernkältenetzen | +0.8% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus der Baubranche | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung der Prozesswärme in der Schwerindustrie | +0.9% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Anstieg der LNG-Kaltkettenlogistik | +0.6% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bau neuer Raffinerien

Globale Raffinerieneubauten bleiben ein wichtiger Anker für den Markt für Wärmedämmungsbeschichtungen. Neue Anlagen in Indien, China und am Arabischen Golf schreiben mehrschichtige Epoxidbarrieren für Destillationstürme und Wärmetauscherschalen vor, die bei Temperaturen zwischen 200 °C und 800 °C betrieben werden. Projektbetreiber bündeln zunehmend Korrosionsschutz und digitale Schichtdickenüberwachung in einem einzigen Beschichtungspaket, um ungeplante Ausfälle zu reduzieren und die Anlagenlebensdauer zu verlängern. Anbieter, die Systeme sowohl für normale als auch für zyklische Temperaturbedingungen zertifizieren können, erhalten Zugang zur größten Pipeline an Kapitalprojekten.

Ausbau von Fernwärme- und Fernkältenetzen

Fernwärmenetze der vierten Generation arbeiten bei niedrigeren Vorlauftemperaturen und erfordern Beschichtungen, die Verteilungsverluste reduzieren und gleichzeitig wiederholten Temperaturwechseln standhalten. Dänische kommunale Energiegenossenschaften zeigen, dass fortschrittliche Dämmung mehrere Prozentpunkte der jährlichen Wärmeverluste einsparen kann, wodurch die Effizienz von Wärmepumpen verbessert wird. Ähnliche Nachrüstungen in Deutschland und Schweden schreiben aerogel-infundierte Grundierungen vor, um strengere Wärmerückhalteziele zu erfüllen.

Steigende Nachfrage aus der Baubranche

Strenge Gebäudeenergievorschriften aus dem Jahr 2024 verschärfen die R-Wert-Schwellenwerte für Wandaufbauten und Dachsysteme. Sprühaufgetragene Keramikmikrosphären-Beschichtungen erfüllen neue vorschreibende Anforderungen, ohne die Wandstärke zu erhöhen, was sie bei dichten städtischen Sanierungen beliebt macht. Gebäudeinformationsmodellierungs-Workflows betten nun Beschichtungsschichtdaten ein, um sommerliche Spitzenlastreduzierungen vorherzusagen und die HLK-Dimensionierung zu optimieren. Türkische Zweijahres-Amortisationsstudien zu klimaadaptiven Hüllenstrategien bestätigen zusätzlich die wirtschaftliche Tragfähigkeit.

Elektrifizierung der Prozesswärme in der Schwerindustrie

Hochtemperaturwärmepumpen und widerstandsbeheizte Öfen verändern die Temperaturwechselprofile und erhöhen die Nachfrage nach Beschichtungen, die schnelle Aufheizrampen auf 250 °C tolerieren. Demonstrationsanlagen in den Niederlanden verwenden mehrschichtige Aluminiumoxid-Haftschichtsysteme, die mit YSZ abgedeckt werden, um die Feuerfestlebensdauer zu maximieren. Pilotprojekte nutzen Phasenwechselmaterial-Hinterfüllungen zur Erfassung von Wärme im Leerlaufbetrieb und positionieren Beschichtungen als integralen Bestandteil der Speicherleistung.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalbedarf | –0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise (Epoxid und Polyurethan) | –0.5% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Anwendbarkeit bei Ultrahochtemperaturanlagen | –0.3% | Industrieregionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf

Plasmaspritzanlagen, automatisierte Portalsysteme und Aushärteöfen mit kontrollierter Atmosphäre können mehrere Millionen USD kosten, was die Kapazität neuer Marktteilnehmer einschränkt. Große integrierte Hersteller dominieren daher langfristige Lieferverträge, während kleinere Applikatoren mit Finanzierungshürden konfrontiert sind. Portfolioumstrukturierungen, wie sie in jüngsten Veräußerungsdiskussionen innerhalb diversifizierter Chemiekonzerne zu beobachten sind, unterstreichen den Druck durch Kapitalintensität.

Volatile Rohstoffpreise (Epoxid und Polyurethan)

Epoxid- und Polyurethan-Vorprodukte folgen den Rohölpreisbewegungen und setzen Beschichter Margenschwankungen aus. Versorgungsunterbrechungen verstärken die Risiken, da Spezialharze von einer Handvoll globaler Hersteller abhängen. Einige Formulierer sichern sich durch mehrjährige Lieferverträge oder verfolgen eine Rückwärtsintegration, doch solche Absicherungsmaßnahmen erfordern erhebliche Bilanzflexibilität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Epoxiddominanz steht vor der Aerogel-Herausforderung

Epoxidsysteme hielten im Jahr 2025 einen Marktanteil von 35,74 % am Markt für Wärmedämmungsbeschichtungen, gestützt durch starke Haftung und chemische Beständigkeit, die für Raffinerierohrleitungen, Schiffsdeckplatten und Offshore-Plattformen geeignet sind. Sie bilden die Grundlage eines erheblichen Teils des Marktvolumens für Wärmedämmungsbeschichtungen bei Schutzauskleidungsprojekten, die im asiatisch-pazifischen Raum und im Nahen Osten geplant sind. Verbesserte Formulierungen betten Hohlglasmikrosphären ein, um die Wärmeleitfähigkeit unter 0,180 W m⁻¹ K⁻¹ zu senken, ohne die Filmzähigkeit zu beeinträchtigen.

Silica-Aerogel-Beschichtungen, die heute nur einen einstelligen Umsatzanteil halten, verzeichnen bis 2031 eine CAGR von 5,74 %. Ultraniedrige Leitfähigkeitswerte von 0,015 W m⁻¹ K⁻¹ erschließen Anwendungen bei Umgebungsdruck, die früher vakuumisolierte Paneele erforderten. Hersteller co-dispergieren Aerogelpulver in Epoxidmatrizen, um mechanische Festigkeit mit nahezu superisulierender Leistung zu kombinieren, was dem Segment überproportionalen Einfluss auf künftige Spezifikationen verleiht. An der Luft- und Raumfahrtgrenze zielen Entropie-stabilisierte Oxid- und YSZ-Plattformen auf Turbinenschaufeloberflächen ab, die über 1.200 °C betrieben werden, was auf weitere technologische Übertragungsmöglichkeiten hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungsform: Flüssigsprühtechnologie führt die Innovation an

Flüssigsprühlinien erfassten im Jahr 2025 44,72 % des Marktanteils für Wärmedämmungsbeschichtungen und übertreffen weiterhin andere Formen mit einer CAGR von 6,21 %. Ihre wichtigsten Vorteile umfassen nahtlose Abdeckung an Schweißnähten und Radiusbögen sowie Produktivitätssteigerungen durch roboterintegrierten Sprühköpfe. Prozessanlagen setzen nun Bildanalysen ein, um die Nassfilmdicke zu messen und die Pistolengeschwindigkeit selbst zu korrigieren, wodurch Overspray minimiert und die Ausbeute verbessert wird. Pulverlinien bleiben bei Gitterschalenarchitekturen und bestimmten Rohrleitungsaußenseiten relevant, wo elektrostatische Anziehung gleichmäßige Filmaufbauten gewährleistet.

Nach Anwendung: Führerschaft bei Gebäudehüllen inmitten des Automobilbooms

Das Gebäudesegment kontrollierte im Jahr 2025 42,05 % des Marktes für Wärmedämmungsbeschichtungen, da Architekten Beschichtungen einsetzen, die zweistellige Oberflächentemperaturabsenkungen erzielen und zu Netto-Null-Energiezielen beitragen. Hochreflektierende Keramikprodukte erzielen im Sommer-Spitzenbetrieb eine Dachoberflächenreduktion von 10 °C und senken die Kühllast in mediterranen und Golfklimazonen.

Automobilsysteme bieten den schnellsten Wachstumspfad mit einer CAGR von 6,68 %. Elektrofahrzeug-Batteriepackdesigns bevorzugen dünne dielektrische Schichten, die sowohl thermische Isolierung als auch Durchstichfestigkeit bieten. Die Funktionen erstrecken sich über Batterien hinaus auf Motorgehäuse und Wechselrichtergehäuse, wo niederdichte Keramikfüllstoffe die akustische Dämpfung verbessern. Industrieanlagen, Lagertanks und Schiffsrümpfe verzeichnen weiterhin eine stabile Nachfrage. Fortschrittliche Deckbeschichtungslinien beanspruchen messbare Kraftstoffeinsparungen durch die Kombination von reibungsreduzierenden Deckschichten mit thermisch isolierenden Unterschichten.

Nach Endverbraucherbranche: Öl und Gas führt inmitten der Diversifizierung

Bauwesen und Konstruktion machten im Jahr 2025 27,88 % des Marktvolumens für Wärmedämmungsbeschichtungen aus, unterstützt durch anhaltende Raffineriewartungszyklen und neue LNG-Exportterminals. Auflagen zur Reduzierung flüchtiger Methanemissionen erhöhen die Anforderungen an die Rohrleitungsdämmung, da kühlere Außenrohrwände die Bodenerwärmung und die damit verbundene mikrobielle Korrosion reduzieren. Bauwesen und Konstruktion folgen dicht dahinter, angetrieben durch strengere Vorschriftendurchsetzung und Zertifizierungssysteme für nachhaltiges Bauen.

Die Branche für Wärmedämmungsbeschichtungen bedient zunehmend diversifizierte Sektoren: Die fortschrittliche Fertigung setzt auf Wärmepumpen- und Wärmespeicherpakete, Lebensmittelverarbeiter dämmen aseptische Tanks zur Stabilisierung von Fermentationsprofilen, und pharmazeutische Gefriertrockner setzen auf kryogen bewertete Schichten für Zuverlässigkeit im Minusbereich. Diese Breite puffert den Markt gegen Einbrüche in einzelnen Sektoren und fördert interdisziplinäre Innovation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hält 39,62 % des Umsatzes im Jahr 2025, was die Megaprojekt-Pipelines in China, Indien und Südkorea widerspiegelt. Regionale Regierungen priorisieren die Raffinerieselbstversorgung, was den Markt für Wärmedämmungsbeschichtungen direkt ankurbelt. Zusätzlichen Schwung liefern LNG-Kaltkettenterninals in Japan und schwimmende Speicher- und Regasifizierungseinheiten, die südostasiatische Inseln versorgen.

Nordamerika wird durch Luft- und Raumfahrtantriebsprogramme und Pilotprojekte zur Elektrifizierung der Prozesswärme in Schwer-industrie-Korridoren unterstützt. Bundeskonjunkturpakete fördern Fernenergie-Nachrüstungen und lenken kommunale Versorgungsunternehmen zu fortschrittlichen Beschichtungsüberzügen, die Verteilungsverluste senken. Vorschriften wie der Nationale Energiecode für Gebäude 2020 in Kanada, der die Wärmedurchgangswiderstands-Anforderungen für Wandaufbauten erhöht, verankern eine wiederkehrende Nachfrage nach sprühaufgetragenen Keramikmikrosphären-Produkten.

Europa behauptet seine Führungsposition bei politisch getriebener Dekarbonisierung und verfügt über den dichtesten Fernwärmemarkt, was kontinuierliche Spezifikationsverbesserungen für Beschichtungen mit validierter ex-situ-Temperaturwechselbeständigkeit fördert. Die Knappheit an neuen Schwer-industrie-Neubauten verlagert den Fokus auf die Nachrüstung alternder Industrieparks mit Hochtemperaturwärmepumpensystemen, bei denen Beschichtungen Wärmeverluste an Heißöl-Kreisläufen begrenzen. Unterdessen nutzt der Nahe Osten und Afrika Öl-Investitionsprogramme zur Ausweitung der Einführung in petrochemischen Parks, während Südamerikas Bergbaugürtel Beschichtungen einsetzen, um Prozessbehälter gegen aggressive Säuren und große tägliche Temperaturschwankungen zu schützen.

Wettbewerbslandschaft

Der Markt für Wärmedämmungsbeschichtungen ist durch eine moderate Fragmentierung gekennzeichnet: Globale multinationale Unternehmen wie AkzoNobel, PPG Industries und Sherwin-Williams koexistieren mit hochspezialisierten mittelständischen Unternehmen. Globale Akteure nutzen Markenvertrieb, integrierte Rohstoffgrundlagen und digitale Farbabgleichsysteme, um eine erstklassige Positionierung bei standortübergreifenden Verträgen zu erlangen.

Marktführer für Wärmedämmungsbeschichtungen

Jotun

AkzoNobel N.V.

BASF

PPG Industries, Inc.

The Sherwin-Williams Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: OC Oerlikon Management AG und MTU Aero Engines vertieften ihre Zusammenarbeit zur Errichtung einer hochmodernen Thermospritzbeschichtungsfabrik mit dem Ziel, die Produktivität zu steigern und digitale Qualitätskontrollen in der Luft- und Raumfahrtkomponentenproduktion zu verankern.

- März 2024: Hempel A/S führte Hempatherm IC ein, ein zweikomponentiges Wärmedämmungsbeschichtungssystem, das konventionelle Dämmung im Korrosionsunter-Dämmung-Temperaturbereich ersetzen soll und die Anlagenlebensdauer verlängert.

Berichtsumfang des globalen Marktes für Wärmedämmungsbeschichtungen

Wärmedämmungsbeschichtungen haben ein breites Anwendungsspektrum. Sie können die Temperaturen im Medium tatsächlich in beide Richtungen reduzieren. Das heißt, sie können Wärme wie eine Dämmung tatsächlich einschließen. Der Markt für Wärmedämmungsbeschichtungen ist nach Harz und Endverbraucherbranche segmentiert. Nach Harz ist der Markt in Acryl, Epoxid, Polyurethan, Yttriumoxid-stabilisiertes Zirkoniumoxid und andere Harze segmentiert, und in Bezug auf die Endverbraucherbranche erfolgt die Segmentierung nach Bauwesen und Konstruktion, Industrie/Fertigung, Automobil, Marine und anderen Endverbraucherbranchen. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Wärmedämmungsbeschichtungen in 15 Ländern in den wichtigsten Regionen ab. Der Bericht bietet Marktgröße und Prognosen für Wärmedämmungsbeschichtungen in Bezug auf den Umsatz (in Millionen USD) für alle oben genannten Segmente.

| Acryl |

| Epoxid |

| Polyurethan |

| Yttriumoxid-stabilisiertes Zirkoniumoxid (YSZ) |

| Andere Harztypen (auf Silica-Aerogel-Basis usw.) |

| Flüssigsprüh |

| Pulver |

| Vakuumabgeschieden |

| Gebäudehülle (Wände, Dächer) |

| Industrieanlagen und Rohrleitungen |

| Lagertanks und Behälter |

| Automobilkomponenten |

| Schiffsrumpf- und Deckstrukturen |

| Luft- und Raumfahrt- sowie Turbinenteile |

| Bauwesen und Konstruktion |

| Industrie/Fertigung |

| Automobil |

| Marine |

| Sonstige (Lebensmittelverarbeitung, Pharma) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Acryl | |

| Epoxid | ||

| Polyurethan | ||

| Yttriumoxid-stabilisiertes Zirkoniumoxid (YSZ) | ||

| Andere Harztypen (auf Silica-Aerogel-Basis usw.) | ||

| Nach Beschichtungsform | Flüssigsprüh | |

| Pulver | ||

| Vakuumabgeschieden | ||

| Nach Anwendung | Gebäudehülle (Wände, Dächer) | |

| Industrieanlagen und Rohrleitungen | ||

| Lagertanks und Behälter | ||

| Automobilkomponenten | ||

| Schiffsrumpf- und Deckstrukturen | ||

| Luft- und Raumfahrt- sowie Turbinenteile | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Industrie/Fertigung | ||

| Automobil | ||

| Marine | ||

| Sonstige (Lebensmittelverarbeitung, Pharma) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Wärmedämmungsbeschichtungen?

Der Markt für Wärmedämmungsbeschichtungen wird im Jahr 2026 auf 83,3 Milliarden USD geschätzt.

Welche Harzkategorie hat den größten Marktanteil?

Epoxidbasierte Beschichtungen führen im Jahr 2025 mit einem Anteil von 35,74 %, aufgrund ihrer Robustheit in rauen industriellen Umgebungen.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 5,96 %, unterstützt durch Raffinerieneubauten und LNG-Infrastrukturinvestitionen.

Welcher Anwendungsbereich verzeichnet das höchste Wachstum?

Automobilkomponenten weisen eine CAGR von 6,68 % auf, da Elektrofahrzeug-Batteriepakete ein fortschrittliches Wärmemanagement erfordern.

Wie beeinflussen Fernwärme-Upgrades die Nachfrage?

Netze der vierten Generation erfordern Beschichtungen, die Verteilungsverluste begrenzen, wodurch die Nachfrage nach aerogel-verstärkter Dämmung steigt.

Seite zuletzt aktualisiert am: