Marktgröße und Marktanteil für Wärmedämmschichten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.26 Milliarden US-Dollar |

| Marktgröße (2031) | 1.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wärmedämmschichten von Mordor Intelligence

Die Marktgröße für Wärmedämmschichten wird im Jahr 2026 auf 1,26 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,21 Milliarden USD, mit Prognosen für 2031 von 1,55 Milliarden USD, was einem Wachstum von 4,19 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende Nachfrage resultiert aus heißer laufenden Gasturbinen, gewichtssensiblen Triebwerken in der Luft- und Raumfahrt sowie neuen Hyperschallplattformen, die alle auf fortschrittliche keramisch-metallische Schichtsysteme für eine zuverlässige Wärmedämmung angewiesen sind. Höhere Kraftstoffeffizienzziele in der kommerziellen Luftfahrt, die Notwendigkeit zur Reduzierung von CO₂ aus der industriellen Stromerzeugung sowie anhaltende Investitionen in Forschungsprogramme für ultrahohe Temperaturen stützen den Aufwärtstrend des Marktes für Wärmedämmschichten. Die Wettbewerbsintensität wird durch eine mittelständische Fragmentierung geprägt, da etablierte Lieferanten intelligente Spritzfabriken einführen, während neuere Marktteilnehmer Nischen- und Kleinstmengenanwendungen anstreben. Gleichzeitig bleibt die Resilienz der Lieferkette für Yttriumoxid-stabilisiertes Zirkoniumdioxid und Seltenerd-Stabilisatoren nach mehrjähriger Preisvolatilität eine strategische Priorität.

Wichtigste Erkenntnisse des Berichts

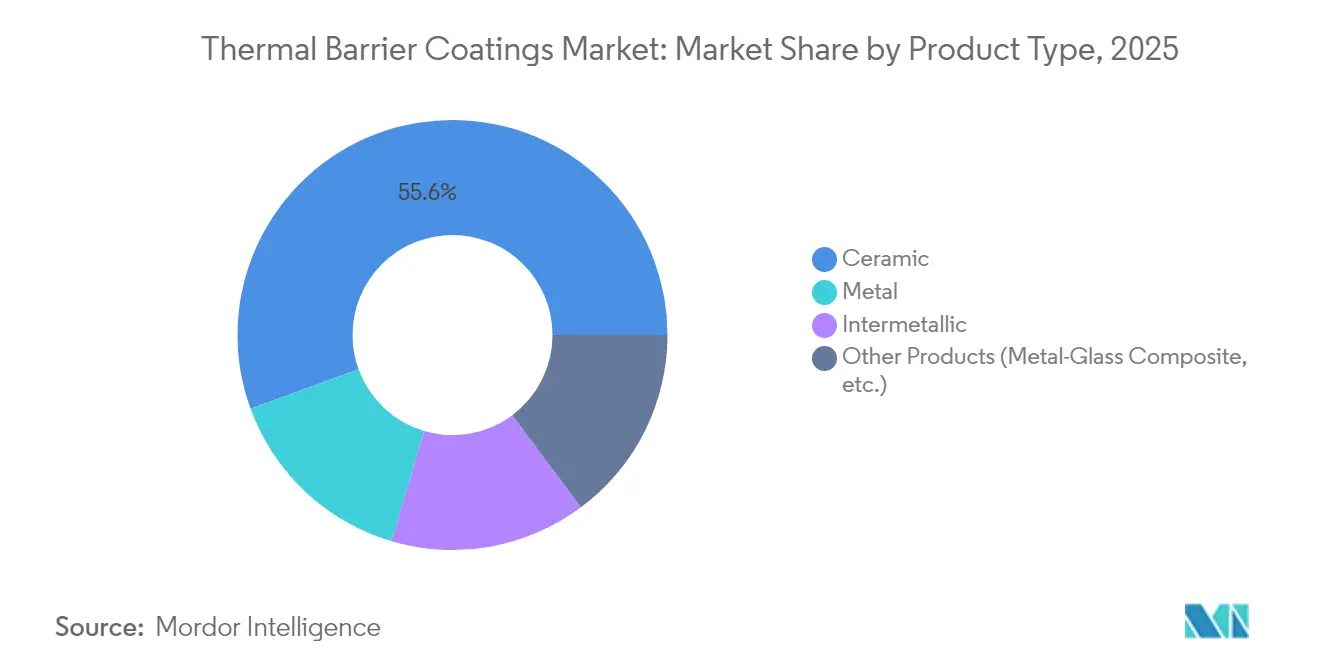

- Nach Produkttyp führten keramische Deckschichten mit einem Marktanteil von 55,58 % am Markt für Wärmedämmschichten im Jahr 2025; metallische Haftschichten werden bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen.

- Nach Beschichtungstechnologie erzielte das Luftplasmaspritzen im Jahr 2025 einen Umsatzanteil von 41,20 %; Plasmaspritzen-PVD ist mit einer CAGR von 5,33 % bis 2031 auf das schnellste Wachstum ausgerichtet.

- Nach Beschichtungsmaterial entfiel auf Yttriumoxid-stabilisiertes Zirkoniumdioxid im Jahr 2025 ein Anteil von 61,55 % an der Marktgröße für Wärmedämmschichten, während Seltenerd-Zirkonate mit einer CAGR von 5,82 % die stärksten Aussichten aufweisen.

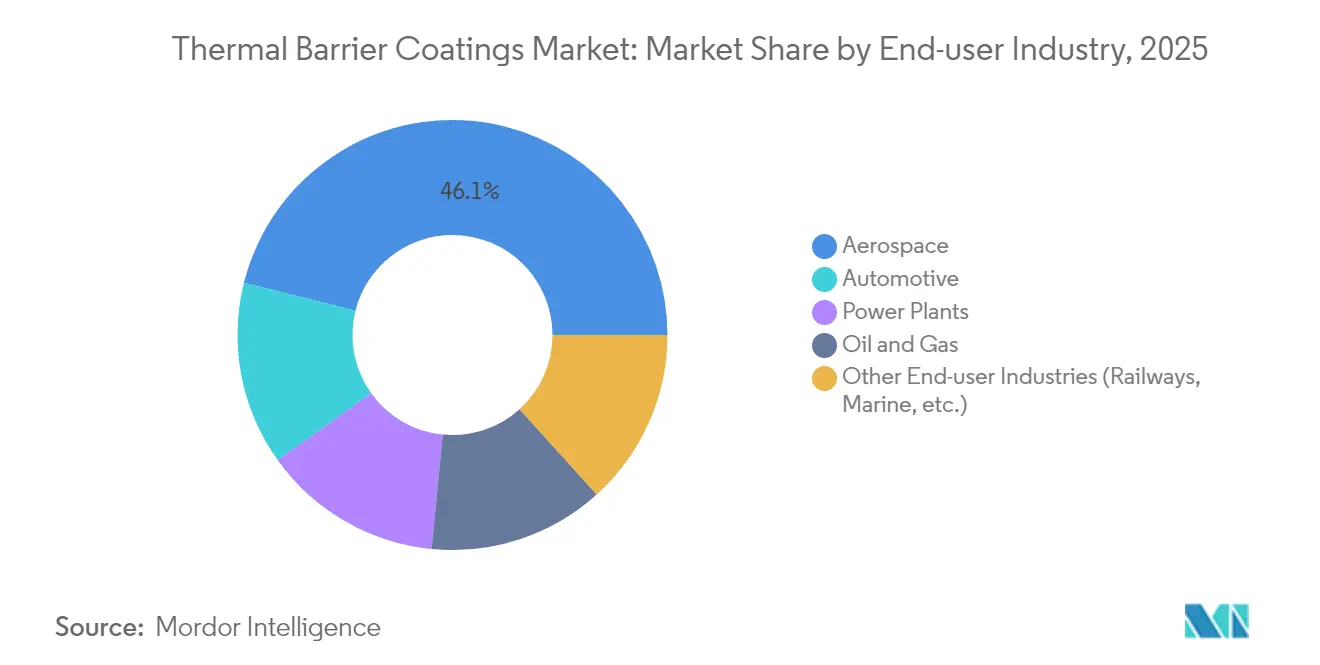

- Nach Endverbraucherbranche hielt die Luft- und Raumfahrt im Jahr 2025 einen Anteil von 46,10 %, und das Automobilsegment entwickelt sich bis 2031 mit einer CAGR von 6,78 % weiter.

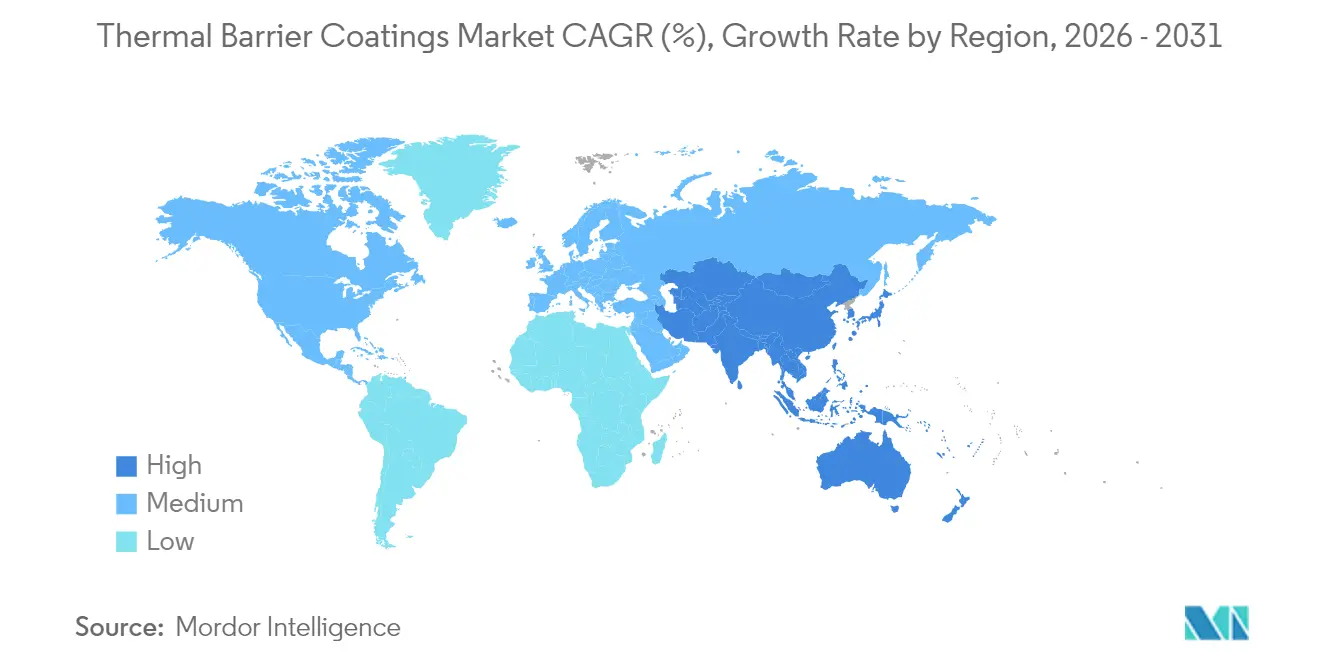

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 34,90 % an der Marktgröße für Wärmedämmschichten; die Region führt auch das Wachstumsmomentum mit einer CAGR von 4,98 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Wärmedämmschichten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Betriebstemperaturen in Triebwerken der Luft- und Raumfahrt | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausbau industrieller Gasturbinen | +1.0% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Programme zur Kraftstoffeffizienz in der Automobilindustrie | +0.8% | Global, früh in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Forschung und Entwicklung für Hyperschallfahrzeuge | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Erweiterung von Marine- und Verteidigungsflotten | +0.4% | Globale Seemächte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus Triebwerken der Luft- und Raumfahrt

Kerne der nächsten Generation von Turbofan-Triebwerken verbrennen nun bei nahezu 1.650 °C, was die heißen Abschnitte der Turbine zur Verwendung mehrschichtiger Keramiken zwingt, die intensiven thermischen Zyklen standhalten können. Seltenerd-Zirkonate bieten eine geringere Gitterwärmeleitfähigkeit als herkömmliches 8YSZ, was neue Patente in Doppelschichtarchitekturen anregt, die die Metalltemperaturen unterhalb kritischer Schwellenwerte halten[1]Southwest Research Institute, "Fortschrittliche Wärmedämmschichten für Hochtemperaturanwendungen," swri.org. GE Aerospace hat im Jahr 2025 1 Milliarde USD für keramische Matrixverbundwerkstoffe und verwandte Beschichtungen eingeplant, was signalisiert, dass kraftstoffneutrale Antriebssysteme auf ein robustes Wärmemanagement angewiesen sind. Nachhaltige Flugkraftstoffe erhöhen die Komplexität, da neue Verbrennungschemien den Wärmefluss in Brennkammern verändern und den Wert intelligenter Beschichtungen mit In-situ-Gesundheitssensoren steigern.

Zunehmende Installation industrieller Gasturbinen

Kombikraftwerke in China, Indien und am Golf betreiben ihre Anlagen bei >1.500 °C, um einen thermischen Wirkungsgrad in den mittleren Fünfzigern zu erreichen, sodass die Einlassluftkühlungund wasserstofffähige Brennkammern den Fokus auf dehnungstolerante Beschichtungen schärfen. Jeder Prozentpunkt Gewinn bei der Turbinenfeuerungstemperatur senkt die Kraftstoffkosten, was den Markt für Wärmedämmschichten antreibt, da Versorgungsunternehmen ihre Flotten modernisieren, um von erneuerbaren Energien dominierte Netze zu stabilisieren. Anbieter bieten nun funktional abgestufte Schichtsysteme an, die thermische Schocks dämpfen, wenn die Last in weniger als zehn Minuten vom Leerlauf auf Volllast hochgefahren wird.

Effizienzsteigerung in Hochleistungs-Automobil- und Motorsportmotoren

Motorsportlabore haben bewiesen, dass dünne keramische Auskleidungen die Wärmeabgabe an der Kolbenkrone reduzieren, was es OEMs ermöglicht, Kühler zu verkleinern, ohne NOx-Grenzwerte zu überschreiten. TiSiCN-Nanokomposit-Kolbenringe zeigen zudem geringere Reibung und erschließen messbare Kraftstoffeinsparungen in Testzyklen[2]Gesellschaft der Tribologieingenieure und Schmierungstechniker, "Nanokompositbeschichtungen reduzieren Motorreibung," stle.org . Da gängige Hybridfahrzeuge und batterieelektrische Fahrzeuge Hochspannungsleistungselektronik einsetzen, erfordern lokalisierte Hotspots ähnliche Dämmungslösungen zum Schutz von Siliziumkarbid-Wechselrichtern und zur Verlängerung der Batterielebensdauer.

Forschungs- und Entwicklungsprogramme für Wärmeschutz bei Hyperschallfahrzeugen

Flüge mit Mach 5 und mehr treiben die Temperaturen an den Vorderkanten auf 2.000 °C, ein Bereich, in dem Hafniumkarbid- oder Zirkoniumdiborid-Dünnschichten unerlässlich sind. Die US-Luftwaffe vergab 2024 2,8 Millionen USD an Canopy Aerospace zur Weiterentwicklung transpirationsgekühlter Paneele, die Fluid durch poröse Keramiken leiten, um eine aktive Abschirmung zu ermöglichen. In die Beschichtung eingebettete Glasfasernetzwerke übertragen nun Echtzeit-Dehnungs- und Wärmefluss-Daten und leiten Konstruktionsverbesserungen für wiederholbare Wiedereintrittszyklen an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Zirkoniumdioxid- und Seltenerdstabilisatorpreise | -0.8% | Globale Importeure | Kurzfristig (≤ 2 Jahre) |

| Strengere Emissionsgrenzwerte für Plasmaspritzanlagen | -0.5% | Europa, Nordamerika, zunehmend in Asien | Mittelfristig (2–4 Jahre) |

| Aufkommen alternativer Materialien | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Zirkoniumdioxid und Seltenerd-Stabilisatoren

Die weltweite Zirkonsandproduktion sank im Jahr 2020 um 28 % und hat sich seitdem nicht vollständig erholt, was Beschichtungshersteller Preisspitzen aussetzt, die die Marge schmälern[3]US-Geologischer Dienst, "Mineralrohstoffzusammenfassung – Zirkonium und Hafnium," usgs.gov. Yttrium ist nach wie vor stark in chinesischen Minen konzentriert, wo die Produktion im Jahr 2022 nur 45 t bei einer Nennkapazität von 1.500 t erreichte, was das geopolitische Risiko für den Markt für Wärmedämmschichten aufrechthält. Führende Lieferanten haben auf strategische Lageraufbauten und alternative Dotierstoffe wie Gadolinium zurückgegriffen, um das Risiko zu begrenzen.

Verschärfung der HSE-Normen für Emissionen und Staub in Plasmaspritzanlagen

Californias Maßnahme zur Kontrolle luftgetragener Giftstoffe begrenzt die Freisetzung von sechswertigem Chrom und Nickelpartikeln und verpflichtet Beschichtungsbetriebe zur Installation versiegelter Kabinen, mehrstufiger Filteranlagen und persönlicher Überwachung, um Prüfungen zu bestehen[4]Californisches Luftressourcenamt, "Maßnahme zur Kontrolle luftgetragener Giftstoffe für Thermospritzbetriebe," arb.ca.gov. Im Rahmen des britischen COSHH-Regelwerks werden ähnliche Vorschriften in ganz Europa eingeführt, was kleine Betriebe zu kostspieligen Nachrüstungen oder Auslagerungen zwingt. Diese Compliance-Belastungen können die Einführung bei kleineren Tier-2-Lieferanten trotz robuster Endmarktnachfrage verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Keramische Dominanz treibt Innovation voran

Keramische Deckschichten trugen im Jahr 2025 mit 55,58 % zum Markt für Wärmedämmschichten bei und unterstreichen die unübertroffene Wärmedämmung von Yttriumoxid-stabilisierten Zirkoniumdioxidsystemen. Es wird erwartet, dass die Marktgröße für Wärmedämmschichten bei keramischen Produkten weiter wächst, da Luft- und Raumfahrtunternehmen Doppelschichtsysteme qualifizieren, die Gadolinium-Zirkonat mit 8YSZ für eine bessere CMAS-Beständigkeit kombinieren.

Metallische Haftschichten verzeichnen als Unterschicht zwar das schnellste Wachstum mit einer CAGR von 5,74 %, was auf neue MCrAlY-Chemien zurückzuführen ist, die gleichmäßige Aluminiumoxidschichten bilden und die Abplatzung verzögern. Intermetallische und abgestufte Beschichtungen verbreiten sich in Nachrüstprogrammen für Kraftwerke, bei denen die Komponentenlebensdauer über 25.000 Stunden hinausgeht. Hochentropie-Legierungsbeschichtungen sind noch Forschungsgegenstand, versprechen aber Phasenstabilität über breitere Temperaturbereiche.

Nach Beschichtungstechnologie: Entwicklung des Plasmaspritzens

Das Luftplasmaspritzen hielt im Jahr 2025 einen Anteil von 41,20 % und wird wegen seines breiten Materialfensters und des wirtschaftlichen Durchsatzes bei Turbinenleitschaufeln, Deckbändern und Brennkammerpaneelen bevorzugt. Digitale Zwillingsmodelle passen den Fackelstrom nun in Echtzeit an, um die Porosität innerhalb von ±1 % zu halten, was die qualitätsorientierte Luft- und Raumfahrt-Lieferkette unterstützt.

Plasmaspritzen-PVD wächst mit einer CAGR von 5,33 %, da sein Niederdruckdampfstrahl säulenförmige Mikrostrukturen abscheidet, die sich mit thermischen Zyklen biegen. Elektronenstrahl-PVD bleibt die Premium-Wahl für Einkristallschaufeln in Großraumtriebwerken, während Hochgeschwindigkeits-Flammspritzen mit Sauerstoff (HVOF) verschleißfeste Beschichtungen in Öl- und Gasventilen dominiert. Lösungsvorläufer-Plasmaspritzen und chemische Gasphasenabscheidung (CVD) besetzen Nischen, in denen dichte, rissfreie Schichten zwingend erforderlich sind.

Nach Beschichtungsmaterial: Führungsposition von Zirkoniumdioxid unter Druck

Yttriumoxid-stabilisiertes Zirkoniumdioxid beherrschte im Jahr 2025 mit 61,55 % den Marktanteil für Wärmedämmschichten, da es Wärmeleitfähigkeit, Phasenstabilität und Produktionskosten ausbalanciert. Die kontinuierliche Entwicklung zielt darauf ab, seine tetragonale-zu-monokline Umwandlung oberhalb von 1.200 °C durch Zugabe von Aluminiumoxid- oder Siliziumdioxid-Fängern zu verlangsamen.

Seltenerd-Zirkonate expandieren mit einer CAGR von 5,82 %, da OEMs Lanthan- und Gadolinium-Systeme für Turbinenvorderstufen bei 1.400 °C validieren. Aluminiumoxidreiches Mullit dient Diesel-Turboladern, bei denen Schwefelangriff stark ist, während MCrAlY-Haftschichten höhere Chromgehalte erhalten, um Heißkorrosion in schwefelreichen Kraftstoffen zu bekämpfen. Hochentropie-Legierungsformulierungen sind noch experimentell, aber frühe Probekörper haben 2.000 thermische Zyklen ohne Delamination überstanden.

Nach Endverbraucherbranche: Führungsposition der Luft- und Raumfahrt mit Dynamik im Automobilbereich

Der Luft- und Raumfahrtsektor absorbierte im Jahr 2025 46,10 % der weltweiten Nachfrage und unterstreicht die zentrale Bedeutung strenger Schub-Gewichts- und Kraftstoffverbrauchsziele. Hochbypass-Triebwerke an neuen Großraumflugzeugen sind auf Beschichtungen angewiesen, um eine Betriebsdauer von 60.000 Stunden zu erreichen.

Automobilvolumina sind kleiner, verzeichnen jedoch mit 6,78 % CAGR das stetigste Wachstum, hauptsächlich durch Turbolader-Heißseitengehäuse und Zylinderlaufbuchsen in downgesizelten Ottomotoren. Hersteller von batterieelektrischen Antriebssträngen beschichten nun Statorwickelköpfe, um Kupfer vor heißem Wechselrichtersprühnebel zu isolieren, was eine neue Angrenzung jenseits von Verbrennungsmotoren eröffnet. Kraftwerks-OEMs behalten eine stabile Grundlastperspektive, da LM6000- und H-Klasse-Einheiten alle fünf Jahre einer Lebensverlängerungsüberholung unterzogen werden, was die Nachfrage auch in reifen Flotten aufrechthält.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 34,90 % am Markt für Wärmedämmschichten und soll bis 2031 mit einer CAGR von 4,98 % wachsen. Die Region profitiert von Chinas 50-GW-Gasturbinen-Ausbauprogramm und Japans vertikal integrierter Luft- und Raumfahrt-Triebwerkslieferkette, die sowohl inländische als auch Exportkomponenten beschichtet. Südkoreas Werften setzen keramische Schichtsysteme auf Dual-Fuel-LNG-Motoren ein, und Indiens privates Luft- und Raumfahrt-Ökosystem fügt unabhängige Spritzanlagen hinzu, die sich auf Schmalrumpfflugzeuge spezialisieren.

Nordamerika profitiert von seiner starken Luft- und Raumfahrt-Zuliefererbasis und ist der größte Ausgeber für Hyperschall-Forschung und -Entwicklung. Das US-Energieministerium finanziert Hochtemperaturforschung, die Yttrium-Aluminium-Granat-Varianten für Turbineneintrittstemperaturen von 1.700 °C untersucht. Kanada unterstützt Beschichtungen für Regionaljet-Programme in Montréal, während Mexikos Bajío-Cluster Turboteile für globale Automobil-OEMs beschichtet und integrierte Lieferketten bedient.

Europa bleibt technologiereich trotz geringeren Wachstums bei der installierten Kapazität. Deutschlands Automobilhersteller rüsten Turboladerlinien mit eigenen Spritzkabinen nach, um geistiges Eigentum zu schützen. Das Vereinigte Königreich und Frankreich leiten Horizon-Europa-Fördermittel in die Forschung an phasenwechselnden Keramiken. Osteuropas niedrigere Arbeitskosten locken Lohnbeschichter an, aber die Einhaltung der REACH-Verordnung erfordert rasche Investitionen in Abgasreinigungssysteme. Aufstrebende Regionen wie der Nahe Osten nutzen große Gasturbinen-Aftermarket-Geschäfte, während Südamerika Beschichtungen auf Schwerkraftstoff-Stromerzeugungseinheiten einsetzt, um Sulfidierung zu mindern.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei die fünf größten Unternehmen etwa zwei Drittel des Umsatzes erwirtschaften. OC Oerlikon Management AG und Honeywell International Inc. nutzen vertikal integrierte Pulverproduktion, intelligente Spritzfabriken und Datenanalyse, um die Betriebsdauer von Triebwerken durch IoT-gestützte Beschichtungslebensdauermodelle zu verbessern. Tier-2-Spezialisten konzentrieren sich auf Nischen wie Hyperschall-Nasenspitzen und Formel-1-Auspuffkrümmer, während Universitäten fortschrittliche Formulierungen an Start-ups lizenzieren, die Seltenerd-Zirkonate und Hochentropie-Legierungen erforschen. Gemeinschaftsunternehmen, wie die Zusammenarbeit von MTU Aero Engines und Oerlikon zur Verbesserung der Fackelparameter, nehmen zu. Patentanmeldungen betonen selbstheilende Oxiddispersionen und Fasersensoren zur Erkennung von Delaminationsrisiken. Die Preisgestaltung hängt von der Pulverreinheit, der Spritzanlagenverfügbarkeit und der Einhaltung von NADCAP- oder ISO-Normen ab. Regionale Inhaltsvorschriften in Verteidigungsaufträgen veranlassen globale Akteure zur Einrichtung lokaler Linien, während Kostendruck durch Rohstoffe die Marktführer zur Rückwärtsintegration, insbesondere bei der Zirkoniumdioxid-Raffination, drängt, um die Wettbewerbsfähigkeit zu erhalten.

Marktführer für Wärmedämmschichten

Honeywell International Inc.

Saint-Gobain

OC Oerlikon Management AG

Linde Plc.

Bodycote

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: OC Oerlikon Management AG und MTU Aero Engines haben ihre Zusammenarbeit zur Entwicklung einer intelligenten Thermospritfabrik vorangetrieben und dabei digitale Prozesse integriert, um die Produktion von Luft- und Raumfahrtkomponenten mit verbesserter Effizienz, Qualität und Transparenz zu verbessern. Das Projekt umfasst Systemintegration, datengestützte Anomalieerkennung, vorausschauende Wartung und Prozessoptimierung durch funktionsübergreifende Teamarbeit.

- März 2023: Das Unternehmen Zircotec brachte eine keramische Wärmedämmschicht namens Thermohold auf den Markt. Diese Technologie kann auf verschiedene Substratmaterialien aufgetragen werden, darunter metallische Oberflächen wie Grauguss, Stahllegierungen, Aluminium und Titan, Verbundwerkstoffe wie kohlenstofffaserverstärkte Polymere (CFK) sowie Hochtemperaturkunststoffe.

Berichtsumfang des globalen Marktes für Wärmedämmschichten

Wärmedämmschichten sind Hightech-Materialien, die Turbinen oder Flugzeugtriebwerke beschichten, um sie bei Hochtemperaturprozessen vor extremer Hitze zu schützen. Yttriumoxid-stabilisiertes Zirkoniumdioxid ist ein häufig verwendetes Oxid als Wärmedämmschicht.

Der Markt für Wärmedämmschichten ist nach Produkt, Endverbraucherbranche und Geografie segmentiert. Nach Produkt ist der Markt in Metall (Haftschicht), Keramik (Deckschicht), Intermetallisch und sonstige Produkte unterteilt. Der Markt ist nach Endverbraucherbranche in Automobil, Luft- und Raumfahrt, Kraftwerke, Öl und Gas sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen in 16 Ländern in den wichtigsten Regionen ab. Marktgrößen und Prognosen für jedes Segment basieren auf dem Umsatz (USD).

| Metall |

| Keramik |

| Intermetallisch |

| Sonstige Produkte (Metall-Glas-Verbundwerkstoffe usw.) |

| Luftplasmaspritzen (APS) |

| Hochgeschwindigkeits-Flammspritzen mit Sauerstoff (HVOF) |

| Elektronenstrahl-PVD (EB-PVD) |

| Chemische Gasphasenabscheidung (CVD) |

| Plasmaspritzen-PVD (PS-PVD) |

| Lösungsvorläufer-Plasmaspritzen (SPPS) |

| Yttriumoxid-stabilisiertes Zirkoniumdioxid (8YSZ) |

| Seltenerd-Zirkonate (GdZrO, LaZrO) |

| Aluminiumoxid und Mullit |

| MCrAlY-Haftschichten |

| Hochentropie-Legierungsbeschichtungen |

| Luft- und Raumfahrt |

| Kraftwerke |

| Automobil |

| Öl und Gas |

| Sonstige Endverbraucherbranchen (Eisenbahn, Marine usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Metall | |

| Keramik | ||

| Intermetallisch | ||

| Sonstige Produkte (Metall-Glas-Verbundwerkstoffe usw.) | ||

| Nach Beschichtungstechnologie | Luftplasmaspritzen (APS) | |

| Hochgeschwindigkeits-Flammspritzen mit Sauerstoff (HVOF) | ||

| Elektronenstrahl-PVD (EB-PVD) | ||

| Chemische Gasphasenabscheidung (CVD) | ||

| Plasmaspritzen-PVD (PS-PVD) | ||

| Lösungsvorläufer-Plasmaspritzen (SPPS) | ||

| Nach Beschichtungsmaterial | Yttriumoxid-stabilisiertes Zirkoniumdioxid (8YSZ) | |

| Seltenerd-Zirkonate (GdZrO, LaZrO) | ||

| Aluminiumoxid und Mullit | ||

| MCrAlY-Haftschichten | ||

| Hochentropie-Legierungsbeschichtungen | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Kraftwerke | ||

| Automobil | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen (Eisenbahn, Marine usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Wärmedämmschichten bis 2031 erreichen?

Der Markt für Wärmedämmschichten wird auf der Grundlage aktueller Wachstumsprognosen bis 2031 voraussichtlich 1,55 Milliarden USD erreichen.

Welche Produktkategorie hält heute den größten Marktanteil?

Keramik beherrscht mit 55,58 % den Umsatz im Jahr 2025 aufgrund ihrer überlegenen Dämmeigenschaften.

Welche Region führt sowohl bei Größe als auch beim Wachstum?

Asien-Pazifik entfällt auf 34,90 % des globalen Umsatzes und soll bis 2031 mit einer CAGR von 4,98 % wachsen, angetrieben durch Gasturbinen-Ausbauprogramme und Investitionen in die Luft- und Raumfahrt.

Welche Beschichtungstechnologie wächst am schnellsten?

Plasmaspritzen-PVD weist mit 5,33 % die höchste prognostizierte CAGR auf, da seine säulenförmigen Mikrostrukturen thermischen Schocks besser standhalten als herkömmliche Methoden.

Wie wirken sich Vorschriften auf Beschichtungshersteller aus?

Strengere Emissionsgrenzwerte in Europa und Nordamerika erfordern kostspielige Belüftungs- und Filteraufrüstungen, was die Produktionsökonomie für Plasmaspritzanlagen beeinflusst.

Seite zuletzt aktualisiert am: