Marktgröße und Marktanteil für hitzebeständige Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.26 Milliarden US-Dollar |

| Marktgröße (2031) | 9.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hitzebeständige Beschichtungen von Mordor Intelligence

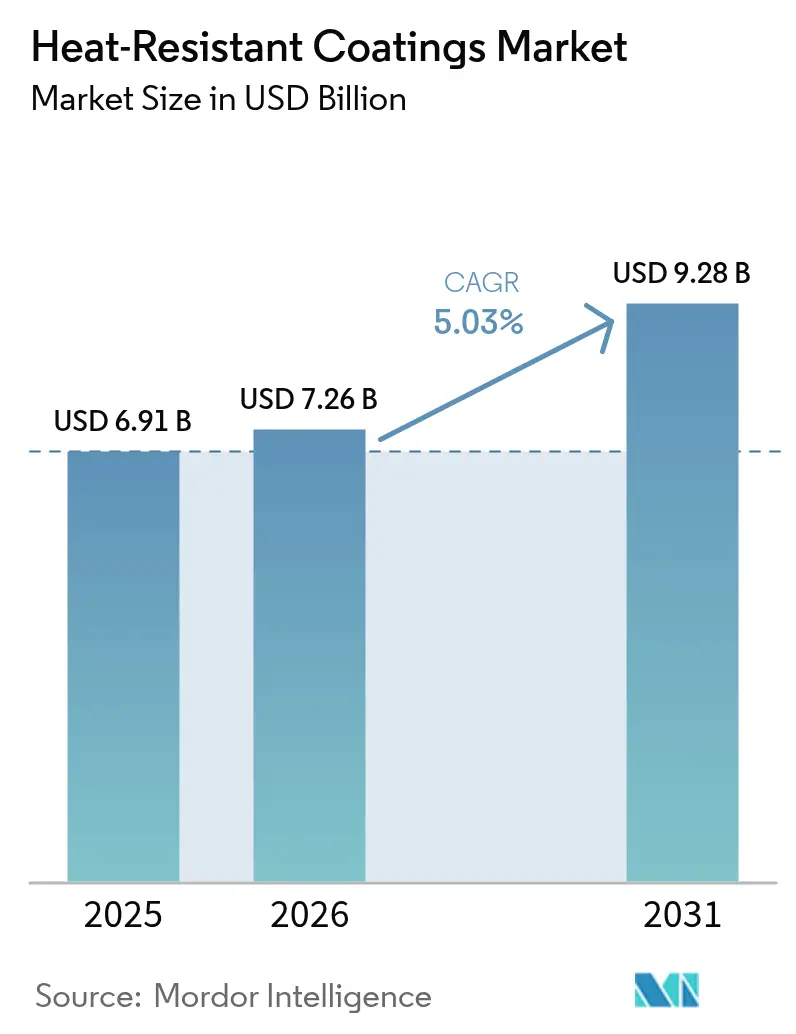

Die Marktgröße für hitzebeständige Beschichtungen wird voraussichtlich von USD 6,91 Milliarden im Jahr 2025 auf USD 7,26 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,03 % über den Zeitraum 2026–2031 USD 9,28 Milliarden erreichen. Rekordhohe globale Infrastrukturinvestitionen, strengere Brandschutzvorschriften und das Bestreben der Luft- und Raumfahrtbranche nach wiederverwendbaren Raumfahrzeugen weiten die Nachfrage kontinuierlich aus. Asien-Pazifik behält Skalenvorteile durch staatlich geförderte Bauprogramme und die Ausweitung der Fertigung, während Nordamerika und Europa Hochleistungslösungen betonen, die strengere Umweltvorschriften erfüllen. Die Technologieakzeptanz zeigt zwei klare Entwicklungspfade: Wasserbasierte Systeme halten die Volumenführerschaft aufgrund geringerer VOC-Emissionen, und UV/EB-härtbare Chemien verzeichnen die schnellsten Zuwächse durch die Kombination aus schneller Aushärtung und minimalen Umweltauswirkungen. Silikonbasierte Harze dominieren sowohl in Umfang als auch Wachstum aufgrund ihrer unübertroffenen Stabilität oberhalb von 600 °C, und aufkommende Stromerzeugungsprojekte verlagern das Volumen in Richtung Energieinfrastruktur, wo Wärmemanagement entscheidend ist. Schwankungen bei Rohstoffpreisen und ein Mangel an zertifizierten Anwendern bleiben Gegengewichte, doch anhaltende Innovationen bei nachhaltigen Formulierungen und automatisierten Sprühsystemen halten den langfristigen Ausblick positiv.

Wichtigste Erkenntnisse des Berichts

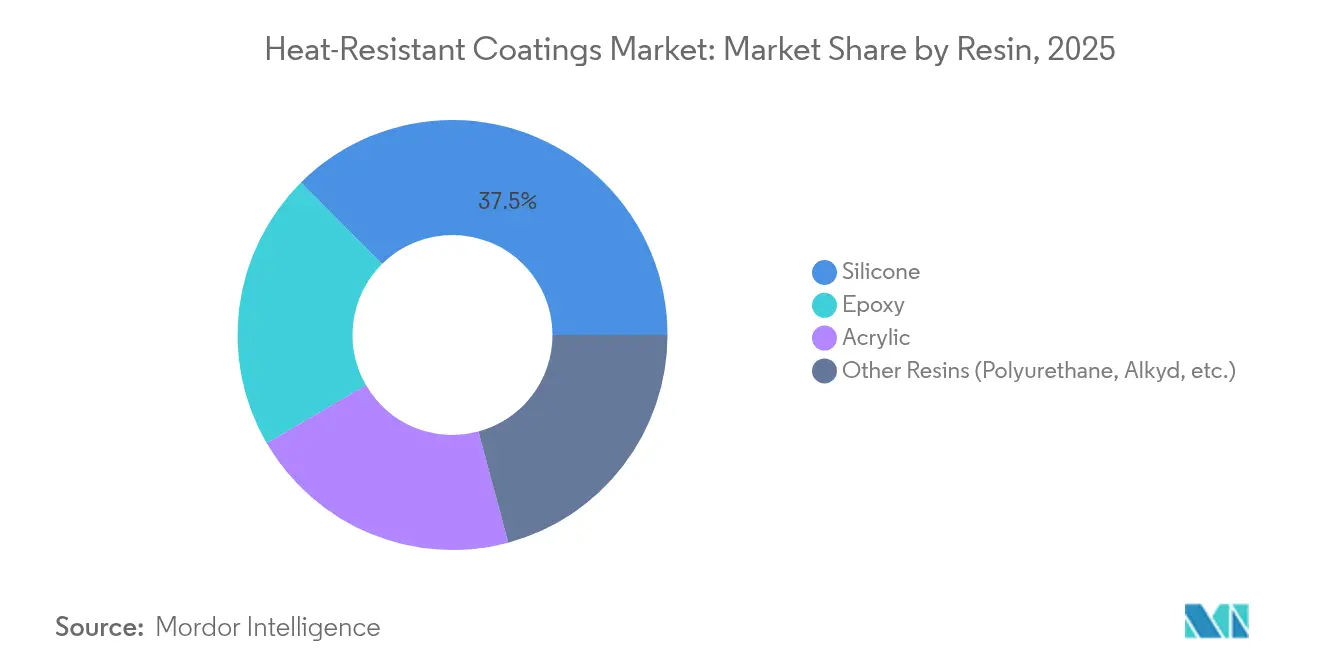

- Nach Harz entfiel auf Silikon im Jahr 2025 ein Marktanteil von 37,45 % bei hitzebeständigen Beschichtungen und wächst mit einem CAGR von 8,78 % – dem schnellsten unter allen Chemien.

- Nach Technologie entfielen auf wasserbasierte Systeme 38,74 % des Marktanteils für hitzebeständige Beschichtungen im Jahr 2025, während UV/EB-härtbare Systeme mit einem CAGR von 7,08 % voranschreiten.

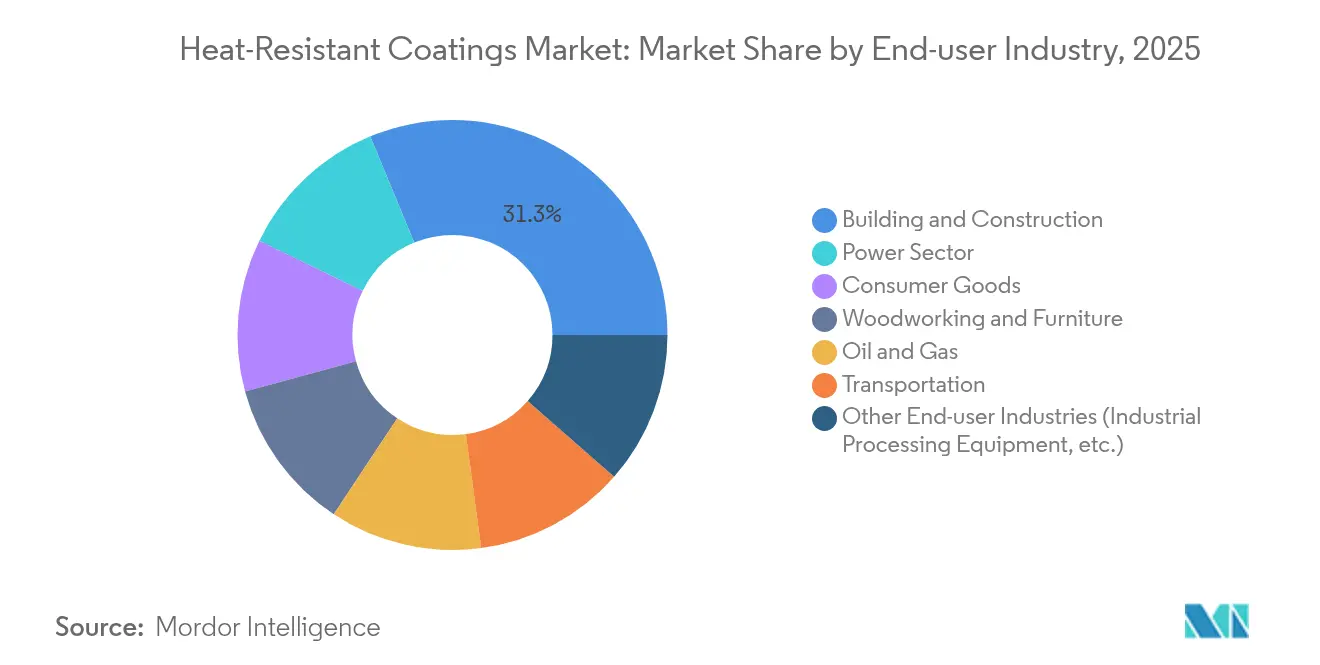

- Nach Endverbraucherbranche entfielen auf Bauwesen und Konstruktion 31,25 % des Umsatzes im Jahr 2025; der Energiesektor ist die am schnellsten wachsende Endverwendung mit einem CAGR von 9,55 %.

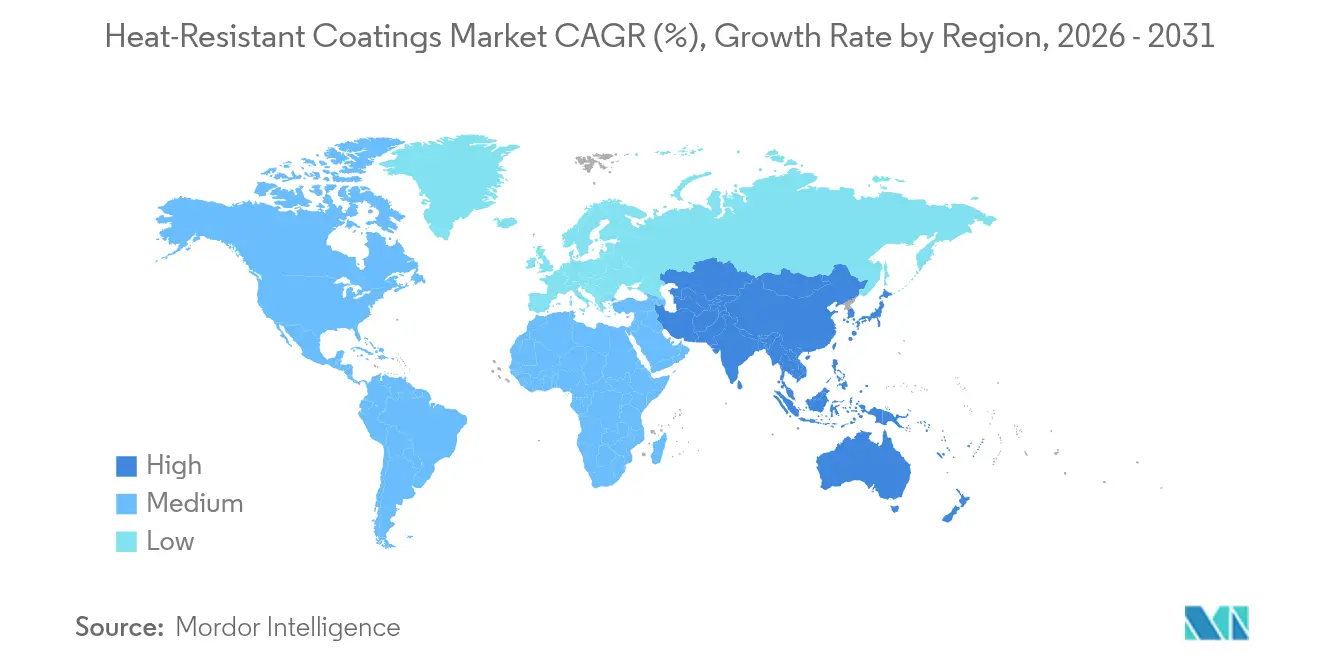

- Nach Geografie führte Asien-Pazifik mit 47,12 % des Umsatzes im Jahr 2025 und expandiert bis 2031 mit einem CAGR von 7,35 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hitzebeständige Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Infrastrukturausgaben | 1.5% | Global, mit Asien-Pazifik als Vorreiter | Mittelfristig (2–4 Jahre) |

| Strengere globale Brandschutzvorschriften | 0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage aus der Luft- und Raumfahrtbranche | 1.2% | Nordamerika, Europa und aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmendes Bewusstsein für Brandschutzausrüstung | 0.6% | Global, mit schnellerer Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wiederverwendbare Raumfahrzeuge und Weltraumtourismusfahrzeuge | 0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Infrastrukturausgaben

Regierungen finanzieren Rekordniveaus an Infrastruktur mit dem Ziel der Klimaresilienz und des städtischen Wachstums. Das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten stellte USD 225 Millionen für aktualisierte Energiecodes bereit, die Beschichtungsspezifikationen beeinflussen[1]US-amerikanische Internationale Handelskommission, „Bestimmte Epoxidharze aus Südkorea, Taiwan und Thailand”, usitc.gov. Aufstrebende Volkswirtschaften im Asien-Pazifik-Raum verleihen zusätzlichen Schwung, da Indonesien, Indien und China Flughafen-, Brücken- und Smart-City-Projekte beschleunigen, die Hochtemperatur-Sperrfilme vorschreiben. Öffentlich-private Partnerschaften in Verkehrstunneln und Fernwärmeleitungen weiten die Nachfrage nach langlebigen thermischen Beschichtungen weiter aus.

Strengere globale Brandschutzvorschriften

Überarbeitungen der Brandschutzvorschriften erhöhen die Mindestleistungsschwellen für Zündwiderstand, Rauchtoxizität und Oberflächentemperatur im Endverwendungsbereich. Der Internationale Brandschutzcode 2024 führt aktualisierte Flammenausbreitungsrichtwerte ein, die sich unmittelbar auf Beschichtungsformulierungen auswirken. Kapitel 24 des Brandschutzcodes von Kalifornien schreibt automatische Löschanlagen und spezielle Belüftung für Beschichtungskabinen vor, in denen hitzebeständige Produkte verarbeitet werden. EU-Richtlinien schränken den zulässigen Lösemittelgehalt weiter ein und drängen Bauherren zu VOC-armen Silikon-Acryl-Hybriden. Nachrüstungen von Hochhausfassaden und Verkehrsknotenpunkten erzeugen Nachfragespitzen, da Eigentümer ihre Anlagen in Übereinstimmung bringen. Hersteller, die Produkte oberhalb der neuen Grundlinie zertifizieren, erhalten Spezifikationspriorität und reduzieren den Bedarf an kostspieligen Nacharbeiten.

Wachsende Nachfrage aus der Luft- und Raumfahrtbranche

Gasturbinen- und Raumfahrzeugprogramme sind auf Beschichtungen angewiesen, die extreme thermische Zyklen ohne Abplatzungen tolerieren können. Honeywell erweiterte seine Linie für Wärmedämmschichten in South Carolina, um Triebwerke der nächsten Generation zu unterstützen, die oberhalb von 1.300 °C betrieben werden. Forschungen zu Ytterbiumsilizid an der Universität für Wissenschaft in Tokio zielen auf eine höhere Oxidationsbeständigkeit für Strahltriebwerke ab und signalisieren eine künftige kommerzielle Einführung. Qualifizierungszyklen sind lang, aber einmal genehmigt, sichern sich Lieferanten hochwertige Mehrjahresverträge. Europäische Flugzeugbauer streben an, den Kraftstoffverbrauch durch höhere Kerntemperaturen um 15 % zu senken, was den adressierbaren Markt für hitzebeständige Beschichtungen weiter vergrößert. Lieferanten aus dem Asien-Pazifik-Raum gehen Joint Ventures ein, um die Produktion zu lokalisieren, während regionale Flugzeugprojekte reifen.

Zunehmendes Bewusstsein für Brandschutzausrüstung

Unternehmensrisikoprogramme bündeln nun passive und aktive Brandschutzmaßnahmen und erhöhen damit die Bedeutung von intumeszierenden und keramikgefüllten Beschichtungen. KI-gestützte Überwachungssysteme erfordern Beschichtungen, die an Sensorschnittstellen stabil bleiben und Degradation selbst melden können. Versicherungsträger in Nordamerika und Europa bieten Prämienrabatte an, wenn Gebäude gelistete passive Brandschutzfilme aufweisen, was das Wertversprechen stärkt. Museen und Denkmalschutzorganisationen setzen mattglänzende, nicht vergilbende Silikon-Deckschichten auf Artefakten ein und erweitern damit das Segment der Kulturgüter der Branche. Die Kombination aus regulatorischem Druck und finanziellen Anreizen hält die Expansion auch in wachstumsschwächeren Baumärkten aufrecht.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Silikon- und Epoxidpreise | -0.7% | Global, mit Angebotskonzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| VOC-Grenzwerte für lösemittelbasierte Systeme | -0.5% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Mangel an Anwenderfachkräften für Mehrschichtsysteme | -0.3% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Silikon- und Epoxidpreise

Eine Entscheidung der US-amerikanischen Internationalen Handelskommission stellte fest, dass bestimmte Epoxidimporte unter dem fairen Wert verkauft wurden, was das inländische Angebot verknappt und die Kosten erhöht hat. Gleichzeitige Ausfälle in wichtigen asiatischen Silikonwerken verstärkten die Volatilität. Kleinere Formulierer ohne Langzeitverträge sahen sich zweistelligen Kostensteigerungen gegenüber, die die Margen erodierten und Produktneupreisungen auslösten. Hersteller sichern sich durch Dual-Sourcing von Vorprodukten und den Ausbau der internen Monomerkapazität ab, doch Kapitalaufwendungen verzögern eine sofortige Entlastung. Obwohl Rohstoffschwankungen zyklischer Natur sind, belasten sie den Cashflow und hemmen kurzfristig die Ausgaben für Forschung und Entwicklung.

VOC-Grenzwerte für lösemittelbasierte Systeme

Überarbeitungen von NSF/ANSI/CAN 600 reduzierten die zulässigen Xylol-, Ethylbenzol- und Toluolgehalte in Trinkwasserbeschichtungen auf nahezu Spurenmengen. Die Regel 1151 des South Coast AQMD in Kalifornien schreibt niedrigere Toxizitätsziele vor, die paradoxerweise den VOC-Gehalt erhöhen, wenn Hersteller auf befreite Lösemittel umsteigen, was die Einhaltung erschwert. Globale Großunternehmen beschleunigen die Entwicklung wasserverdünnbarer und Pulverprodukte, doch Umrüstungskosten und Zertifizierungshürden belasten die Rentabilität. Regionale Flickenteppiche von VOC-Obergrenzen verpflichten Lieferanten zur Pflege mehrerer Formulierungen, was die Lagerkomplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Silikonvorherrschaft treibt Innovation voran

Silikonharze machten 37,45 % des Marktanteils für hitzebeständige Beschichtungen im Jahr 2025 aus, was die Fähigkeit dieser Chemie widerspiegelt, Temperaturen oberhalb von 600 °C ohne Haftungsverlust zu tolerieren. Diese Führungsposition wird durch den schnellsten Segment-CAGR von 8,78 % bis 2031 ergänzt, was Silikon zum entscheidenden Wachstumsmotor des Marktes für hitzebeständige Beschichtungen macht. Die Nachfrage erstreckt sich auf Abgasschornsteine, Fackelstapel, Backöfen und Luft- und Raumfahrtteile, bei denen ein Versagen inakzeptabel ist. Epoxide behalten ihre Relevanz in mittleren Temperaturbereichen, sehen sich jedoch Kostengegenwinden und regulatorischer Prüfung von Bisphenol-A-Derivaten gegenüber. Acryle füllen preissensible Anwendungen in Konsumgütern, bei denen die Oberflächentemperaturspitzen niedriger sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Führerschaft inmitten von UV-Innovation

Wasserbasierte Systeme sicherten sich 38,74 % des Umsatzes im Jahr 2025 und unterstreichen damit die breite Akzeptanz in OEM- und Wartungszyklen. Formulierer haben frühe Probleme mit Feuchtigkeitsempfindlichkeit gelöst und produzieren Filme, die den Korrosionsschutz lösemittelbasierter Systeme erreichen oder übertreffen. UV/EB-härtbare Chemien verzeichnen einen CAGR von 7,08 %, angetrieben durch nahezu sofortige Aushärtung und den Wegfall von Backöfen. Pulverbeschichtungen verzeichnen weiterhin eine stabile Akzeptanz bei Rohrleitungen und Haushaltsgeräteteilen aufgrund ihres 100-%-Feststoffgehalts und minimalen Abfalls, während lösemittelbasierte Technologien unter verschärften VOC-Gesetzen Marktanteile verlieren.

Nach Endverbraucherbranche: Stabilität im Bauwesen gegenüber Wachstum im Energiesektor

Bauwesen und Konstruktion generierten 31,25 % der Nachfrage im Jahr 2025 und bilden die größte Volumenbasis für den Markt für hitzebeständige Beschichtungen. Kontinuierliche Nachrüstungen von Vorhangfassaden, Brandschutztüren und Stahlkonstruktionen halten die Aufträge stabil. Am anderen Ende verzeichnet der Energiesektor bis 2031 einen CAGR von 9,55 %, angetrieben durch Hochtemperaturturbinen und Spitzenlastkraftwerke, die für Effizienzgewinne heißer betrieben werden. Öl und Gas bleibt ein weiteres Kernanwendersegment, das keramikgefüllte Filme auf Prozessrohren und Fackelstapeln einsetzt, die thermischen Schocks ausgesetzt sind.

Das Ultrahochtemperatur-TBC-Programm des US-amerikanischen Energieministeriums für Gasturbinen zielt auf einen Betrieb oberhalb von 1.300 °C ab und erhöht damit direkt die Leistungsanforderungen an Beschichtungen. Transportanwendungen, insbesondere Elektrofahrzeuge, erfordern leichte Beschichtungen, die Batteriewärme ableiten und gleichzeitig mögliche thermische Durchgeherereignisse überstehen. Spezialanwendungen in Konsumgütern, wie hochwertiges Kochgeschirr, erweitern die Marktbreite, ohne die Volumensummen wesentlich zu verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte mit 47,12 % des Umsatzes im Jahr 2025 und wächst mit einem CAGR von 7,35 %, angetrieben durch Megaprojekte in Transport, Wohnungsbau und Energie. Chinas Korridore der Belt-and-Road-Initiative erfordern hitzebeständige Grundierungen für Brücken und Tunnel, die Waldbrand- und Chemikalienverschüttungsrisiken ausgesetzt sind. Indien erweitert im Rahmen seiner Make-in-India-Vision die inländische Fertigung von Kochherden, Kesseln und Industrieöfen, die alle wärmestabile Filme vorschreiben.

Nordamerika bleibt ein Innovationszentrum. Luft- und Raumfahrtunternehmen in den Vereinigten Staaten und Kanada schreiben metallische und keramische Sperrschichten vor, die nach MIL-Standards qualifiziert sind. Bundesinfrastrukturausgaben ersetzen alternde Brücken und verbessern Energienetze, wobei jedes Projekt VOC-arme Hochtemperaturfinishes vorschreibt.

Europa betont Nachhaltigkeit. EU-VOC-Obergrenzen werden jährlich verschärft und drängen Bauherren zu wasserbasierten Silikonen und Pulveroptionen. Automobilplattformen in Deutschland, Frankreich und Italien integrieren leichte Metallkomponenten, die mit nanostrukturierten Keramikfilmen zur thermischen Regulierung beschichtet sind. Märkte in Südamerika, dem Nahen Osten und Afrika wachsen von einer kleineren Basis aus, profitieren jedoch vom Technologietransfer und der Übernahme internationaler Sicherheitscodes, was den gesamten adressierbaren Markt für hitzebeständige Beschichtungen erweitert.

Wettbewerbslandschaft

Der Sektor bleibt stark konsolidiert. PPG Industries nutzt globale Harzsynthese und lokale Mischstandorte, um Lieferzeiten zu verkürzen. Sherwin-Williams balanciert eine breite architektonische Präsenz mit spezialisierten Industriebeschichtungen wie der Heat-Flex-Reihe und verfügt damit über Skaleneffekte plus Nischentiefe. Technologieinvestitionen konzentrieren sich auf Roboteranwendungen, digitale Inspektion und grüne Chemie. Lieferanten integrieren Sensoren in Filmaufbauten, um die Betriebstemperatur zu verfolgen und Wartungsbedarf zu signalisieren.

Branchenführer im Markt für hitzebeständige Beschichtungen

Jotun

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Kansai Paint Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: PPG Industries brachte PPG PITT-THERM 909 Sprühisolierung auf den Markt, eine silikonbasierte Beschichtung für Hochtemperaturumgebungen in Öl-, Gas- und Petrochemieanlagen.

- Juni 2023: Sherwin-Williams führte Heat-Flex CUI-Minderungsbeschichtungen ein, eine Vier-Produkt-Linie aus Ultrahochfeststoff-Epoxid, die zur Bekämpfung von Korrosion unter Isolierung entwickelt wurde.

Berichtsumfang des globalen Markts für hitzebeständige Beschichtungen

Der Bericht über den Markt für hitzebeständige Beschichtungen umfasst:

| Silikon |

| Epoxid |

| Acryl |

| Sonstige Harze (Polyurethan, Alkyd usw.) |

| Lösemittelbasiert |

| Wasserbasiert |

| Pulver |

| UV/EB-härtbar |

| Bauwesen und Konstruktion |

| Öl und Gas |

| Energiesektor |

| Transport |

| Holzverarbeitung und Möbel |

| Konsumgüter |

| Sonstige Endverbraucherbranchen (Industrielle Verarbeitungsanlagen usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harz | Silikon | |

| Epoxid | ||

| Acryl | ||

| Sonstige Harze (Polyurethan, Alkyd usw.) | ||

| Nach Technologie | Lösemittelbasiert | |

| Wasserbasiert | ||

| Pulver | ||

| UV/EB-härtbar | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Öl und Gas | ||

| Energiesektor | ||

| Transport | ||

| Holzverarbeitung und Möbel | ||

| Konsumgüter | ||

| Sonstige Endverbraucherbranchen (Industrielle Verarbeitungsanlagen usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für hitzebeständige Beschichtungen?

Der Markt beläuft sich im Jahr 2026 auf USD 7,26 Milliarden und soll bis 2031 bei einem CAGR von 5,03 % USD 9,28 Milliarden erreichen.

Welche Region führt den Markt für hitzebeständige Beschichtungen an?

Asien-Pazifik hält 47,12 % des Umsatzes im Jahr 2025 und ist mit einem CAGR von 7,35 % bis 2031 auch die am schnellsten wachsende Region.

Warum wachsen silikonbasierte Beschichtungen so schnell?

Silikon hält einen Marktanteil von 37,45 % und wächst mit einem CAGR von 8,78 %, da es Temperaturen oberhalb von 600 °C ohne Haftungsverlust standhält und damit ideal für industrielle Hochtemperatur- und Luft- und Raumfahrtanwendungen ist.

Wie wirken sich VOC-Vorschriften auf Technologieentscheidungen aus?

Strengere VOC-Obergrenzen in Nordamerika und Europa verlagern Käufer in Richtung wasserbasierter und UV-härtbarer Systeme, reduzieren die Abhängigkeit von lösemittelbasierten Beschichtungen und treiben Innovationen bei emissionsarmen Chemien voran.

Welche Endverbraucherbranche wird am schnellsten wachsen?

Der Energiesektor zeigt die schnellste Expansion mit einem CAGR von 9,55 %, da Versorgungsunternehmen Turbinen aufrüsten und höhere Betriebstemperaturen zur Effizienzverbesserung einsetzen.

Seite zuletzt aktualisiert am: