Marktgröße und -anteil für Niedrigtemperaturbeschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

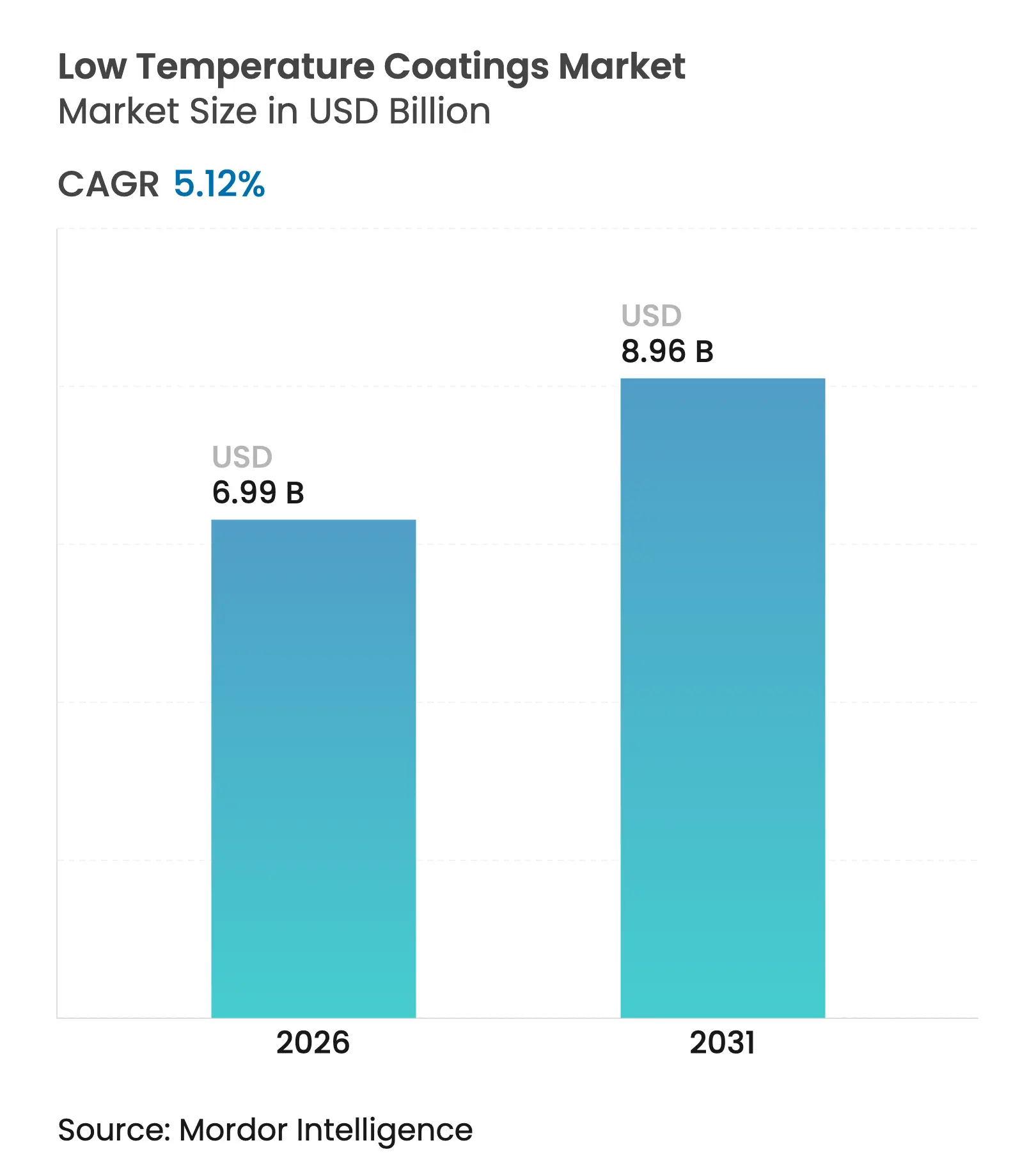

| Marktgröße (2026) | 6.99 Milliarden US-Dollar |

| Marktgröße (2031) | 8.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

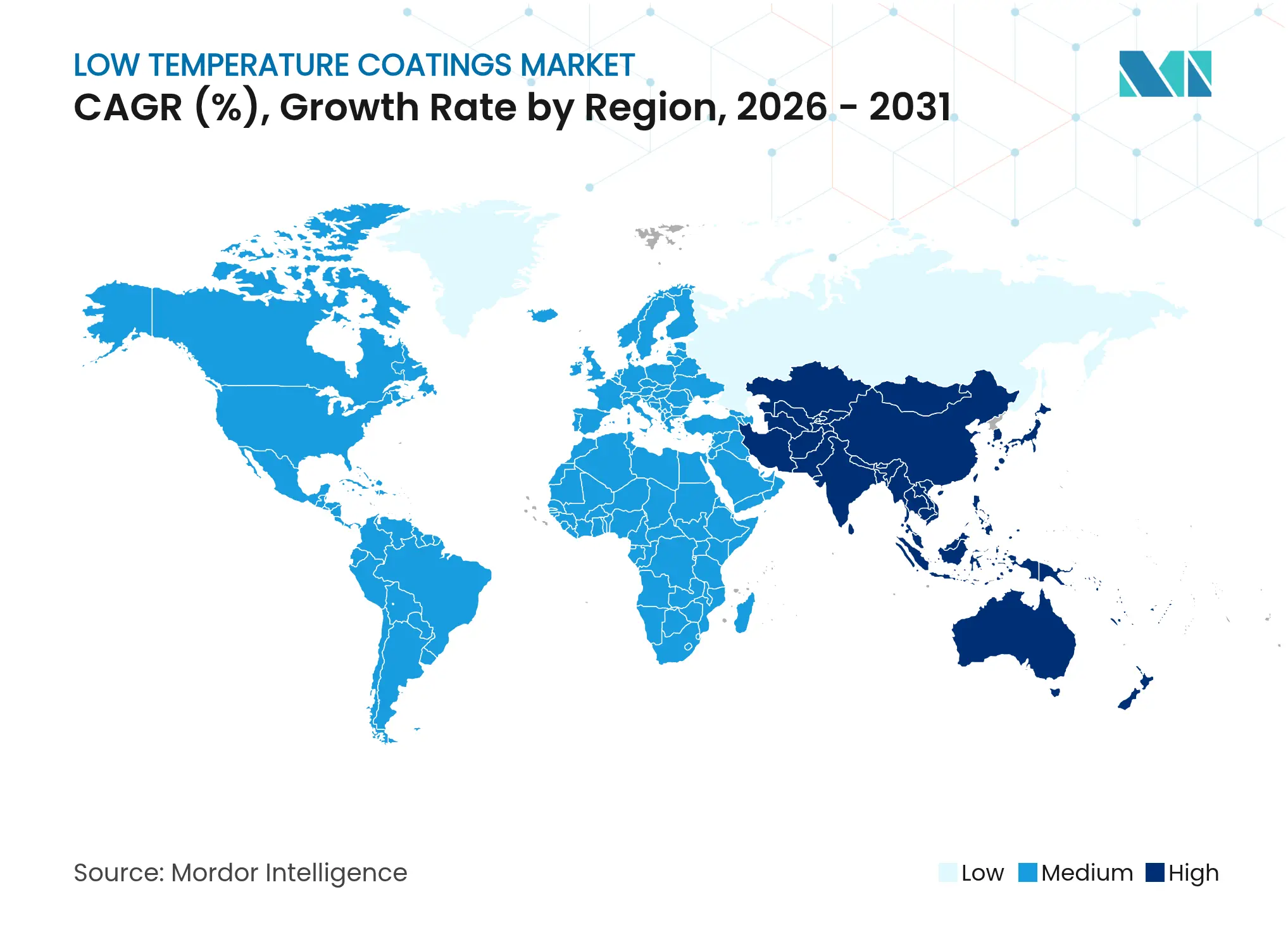

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Niedrigtemperaturbeschichtungen von Mordor Intelligence

Die Marktgröße für Niedrigtemperaturbeschichtungen wird voraussichtlich von 6,65 Milliarden USD im Jahr 2025 auf 6,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,12 % über den Zeitraum 2026–2031 einen Wert von 8,96 Milliarden USD erreichen. Der stetige Fortschritt spiegelt den regulatorischen Druck zur Reduzierung von Prozesswärmeemissionen, steigende Energiepreise, die kühlere Härtungsprofile begünstigen, sowie technologische Fortschritte wider, die nun eine vollständige Leistungsfähigkeit bei Temperaturen nahe 120 °C ermöglichen. Energieeinsparungen von bis zu 25 % sind inzwischen üblich, wenn Anlagen von Einbrennzyklen bei 190 °C auf Formulierungen umstellen, die bei 140 °C aushärten, was den Durchsatz verbessert und den CO₂-Fußabdruck verringert. Die Nachfrage wird auch durch den zunehmenden Einsatz von Kunststoffen, Verbundwerkstoffen und 3D-gedruckten Teilen angekurbelt, die sich unter herkömmlichen Ofenbedingungen verformen, sowie durch den Anstieg der Produktion von Elektrofahrzeugen (EV), die thermisch stabile, aber schonend gehärtete Batteriegehäuse erfordern. Die Wettbewerbsintensität ist moderat: Führende Lieferanten nutzen Harzchemie, laserunterstütztes Härten und strategische Akquisitionen zur Verteidigung ihrer Marktanteile, während Nischenanbieter auf Ultra-Niedrigtemperatur-Einbrennsegmente wie die Wartung von Offshore-Windkraftanlagen und die additive Fertigung abzielen. Schwankungen bei den Rohstoffkosten, insbesondere bei Titandioxid, sowie die technische Schwierigkeit, ultradünne Schichten unter 25 µm aufzutragen, bleiben die wichtigsten Gegenwindfaktoren.

Wichtigste Erkenntnisse des Berichts

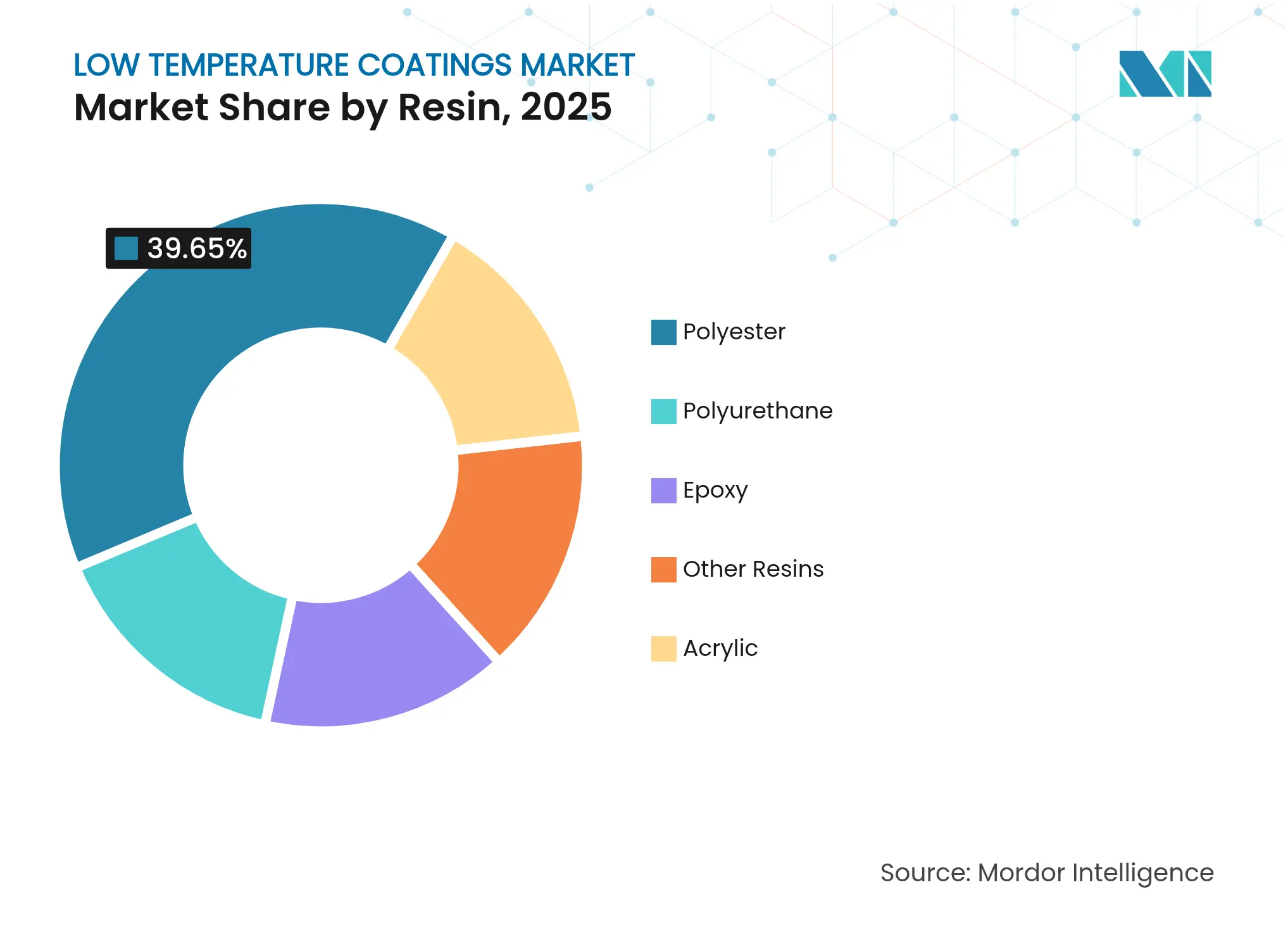

- Nach Harz dominierte Polyester mit einem Anteil von 39,65 % im Jahr 2025; Polyurethan verzeichnet mit einem CAGR von 6,92 % bis 2031 das stärkste Wachstum.

- Nach Technologie hielten Pulverbeschichtungen im Jahr 2025 einen Marktanteil von 71,55 % am Markt für Niedrigtemperaturbeschichtungen, während UV/EB-Systeme voraussichtlich mit einem CAGR von 7,12 % bis 2031 expandieren werden.

- Nach Substrat entfielen im Jahr 2025 57,25 % des Marktvolumens für Niedrigtemperaturbeschichtungen auf Metalle, während Kunststoffe und Verbundwerkstoffe mit einem CAGR von 7,6 % wachsen.

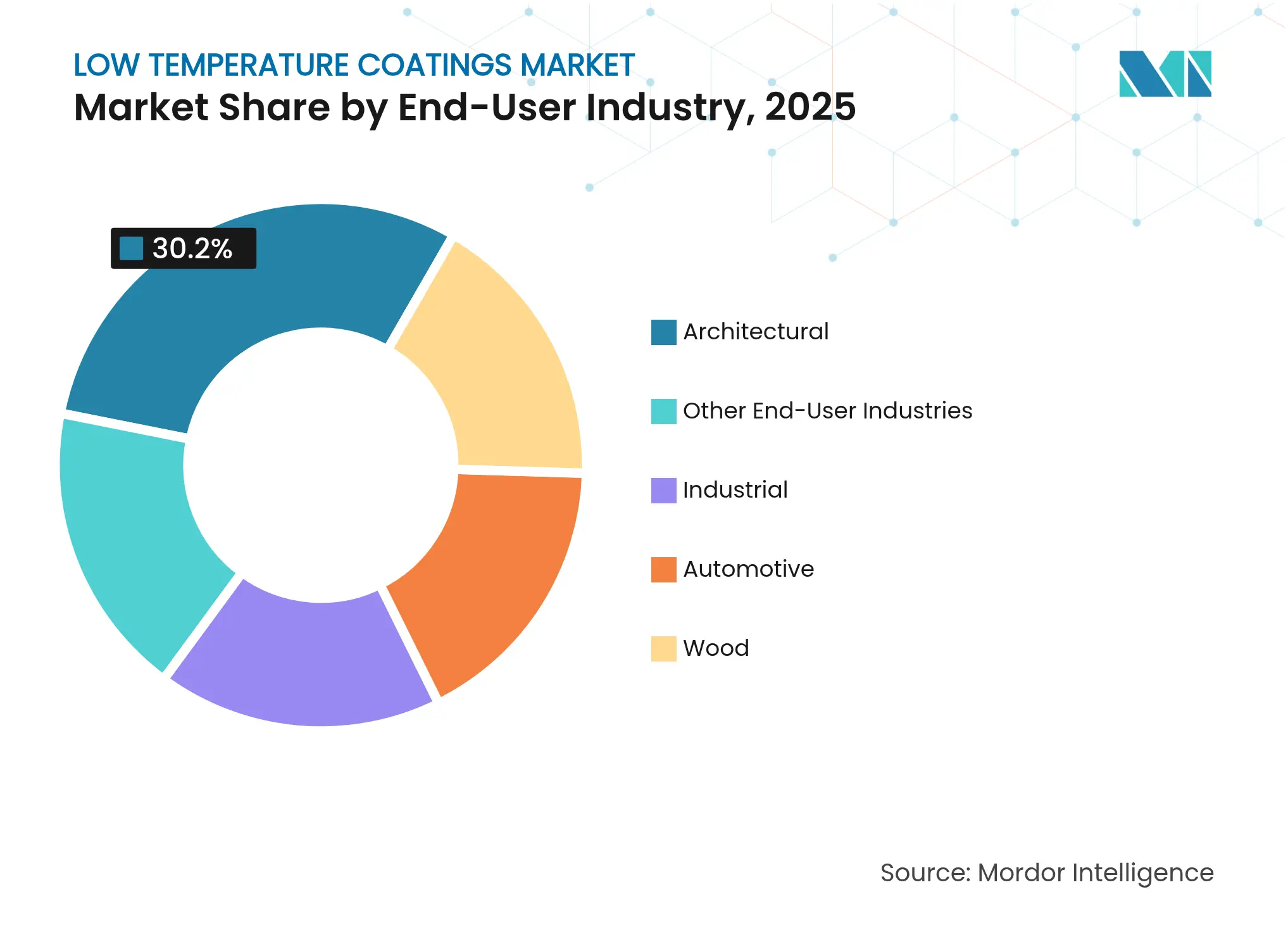

- Nach Endverbraucheranwendung führten Architekturbeschichtungen im Jahr 2025 mit einem Umsatzanteil von 30,20 %; EV-Batteriegehäuse werden mit einem CAGR von 7,48 % bis 2031 am schnellsten wachsen.

- Nach Region dominierte Asien-Pazifik im Jahr 2025 mit 45,70 % des Umsatzes und wird voraussichtlich den höchsten regionalen CAGR von 6,98 % bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Niedrigtemperaturbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeinsparungen durch reduzierte Härtetemperaturen | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz für wärmeempfindliche Substrate in Elektrofahrzeugen und der Elektronikindustrie | +1.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Beschleunigung der Akzeptanz durch CO₂-Bepreisung von Prozesswärme | +0.9% | EU und Kalifornien, Ausweitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte Teile, die Ultra-Niedrigtemperatur-Einbrennbeschichtungen erfordern | +0.7% | Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verlagerung der Wartung von Offshore-Windtürmen auf Niedrigtemperaturhärtung | +0.5% | Küstenregionen Europas und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeinsparungen durch reduzierte Härtetemperaturen

Anlagen, die auf Niedrigtemperatur-Pulversysteme umrüsten, sparen bis zu 25 % an Gas- oder Stromverbrauch – eine Zahl, die von Produktionslinien bestätigt wird, die die Härtungsspitzen von 200 °C auf 163 °C gesenkt haben und dabei die Korrosionsbeständigkeit aufrechterhalten. Kürzere Ofenverweilzeiten erhöhen zudem die Liniengeschwindigkeiten und verbessern die Anlagenauslastung. Regionen mit hohen Energietarifen wie Kalifornien und Deutschland übernehmen diese Formulierungen zuerst, doch die Rentabilität ist inzwischen andernorts ähnlich, da CO₂-Abgaben zunehmen. Die Amortisation wird häufig innerhalb eines Jahres erreicht, dank geringerer Energiekosten und weniger Filterwartungszyklen. Die Umstellung senkt die Scope-1-Emissionen und positioniert die Nutzer für künftige CO₂-Grenzausgleichsregelungen[1]California Air Resources Board, "Überblick über das industrielle Cap-and-Trade-Programm," arb.ca.gov .

Wachsende Akzeptanz für wärmeempfindliche Substrate in Elektrofahrzeugen und der Elektronikindustrie

EV-Batteriegehäuse und elektronische Module können den thermischen Schock herkömmlicher Einbrennvorgänge nicht tolerieren. Beschichtungen, die bei 130 °C polymerisieren, schützen Dielektrika, erhalten Klebeschichten und erfüllen Isolationswiderstandsziele, ohne die Batteriezellenchemie zu beeinträchtigen. Thermische Schnittstellenmaterialien werden bei 35 °C gebondet, sodass Lackierstraßen nun integrierte Niedrigtemperaturzonen nachgelagert zur Zellmontage integrieren. Halbleiterverpackungslinien spiegeln den Trend wider, indem sie Zyklen unter 150 °C fordern, die Verwerfungen in Feinrasterplatinen vermeiden. Asien-Pazifik führt aufgrund seiner EV-Lieferkettendichte, aber nordamerikanische Gigafabriken spezifizieren zunehmend identische Härtungsfenster.

Beschleunigung der Akzeptanz durch CO₂-Bepreisung von Prozesswärme

Kaliforniens Cap-and-Trade-System und das EU-Emissionshandelssystem erhöhen die Kosten für jede über dem Basiswert erzeugte Wärmeeinheit und wandeln eine technische Entscheidung in einen finanziellen Imperativ um. Anlagen mit großen gasbefeuerten Härtungsöfen berechnen nun direkte Einsparungen aus einem CAGR-Anstieg von 0,9 %, der mit CO₂-Aufschlägen verbunden ist. Kanadas Vorschriften für saubere Elektrizität und die US-amerikanische Methangebührenregelung verstärken den Effekt, indem sie Geräteaufrüstungen fördern, die Kilowattstunden pro beschichtetem Teil einsparen. Unternehmen, die auf Ultra-Niedrigtemperatur-Einbrenntechnologien umsteigen, reduzieren daher nicht nur ihre Kosten, sondern akkumulieren auch überschüssige Emissionszertifikate.

3D-gedruckte Teile, die Ultra-Niedrigtemperatur-Einbrennbeschichtungen erfordern

Die additive Fertigung verwendet häufig Nylon 6, Polycarbonat und kohlenstofffaserverstärkte Polymere, deren Wärmeformbeständigkeitstemperaturen nahe 140 °C liegen. Neu entwickelte Pulver schmelzen und fließen bei 110 °C und vernetzen dann unter Laserblitzen oder katalytischer Infrarotstrahlung in Minuten, wodurch Maßabweichungen eliminiert werden[2]Allnex, "UV/EB Niedrigtemperatur-härtbare Pulverbeschichtungen," allnex.com. Frühe Anwender in der Luft- und Raumfahrt sowie im Motorsport verwenden lasergehärtete Pulver, die Fabrikflächen freisetzen, die zuvor von Konvektionstunneln belegt waren. Fördermittel des Energieministeriums signalisieren die Bereitschaft für eine breitere industrielle Einführung bis 2025 und erweitern das adressierbare Tonnagevolumen für den Markt für Niedrigtemperaturbeschichtungen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Fähigkeit zur Erzielung ultradünner Schichten | -0.8% | Global, insbesondere in Präzisionsanwendungen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch UV/EB-Systeme mit Umgebungshärtung | -0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Thermische Schockdefekte auf Verbundsubstraten | -0.4% | Fertigungszentren in Asien-Pazifik, Luft- und Raumfahrtsektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Fähigkeit zur Erzielung ultradünner Schichten

Unterhalb von 25 µm leiden viele Pulverchemien unter Orangenhauteffekten und Porenbildung, da niedrigere Ofentemperaturen den Verlauf und die Nivellierung einschränken. Automobil-Klarlackprogramme zögern daher, gesamte Flotten umzustellen, und reservieren Niedrigtemperaturlinien stattdessen für Zwischenschichten, bei denen der Schichtaufbau dicker bleiben kann. Katalysatorpakete, die die Vernetzungsdichte bei 135 °C beschleunigen, helfen, erhöhen jedoch die Formulierungskosten. Die Forschung an hybriden Polyestern und nanogefüllten Harzen geht weiter, doch großtechnische Durchbrüche sind noch zwei bis vier Jahre entfernt.

Wettbewerb durch UV/EB-Systeme mit Umgebungshärtung

UV-gehärtete Pulver verflüssigen sich bei 120 °C und härten in Sekunden aus, sobald sie ultravioletter Strahlung oder Elektronenstrahlen ausgesetzt werden, wodurch der Bedarf an langen Einbrennzyklen entfällt. Jüngste Fortschritte erweitern die Eindringtiefe auf 2,5 cm, was für viele Holz- und dickwandige Metallteile ausreicht. Die Gerätepreise sinken, wodurch die Umstellungskosten wettbewerbsfähig werden. UV-Linien haben jedoch Schwierigkeiten mit tiefen Hohlräumen und pigmentierten Farbtönen, was Raum für thermoreaktive Niedrigtemperatur-Einbrennsysteme lässt. Beide Technologien werden koexistieren, aber Marktanteilskämpfe werden die prognostizierte CAGR in einigen Regionen um 0,6 Prozentpunkte verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Polyurethaninnovation treibt die Marktentwicklung voran

Polyestersysteme machten 39,65 % des Umsatzes im Jahr 2025 aus, gestützt durch eine lange Erfolgsgeschichte in der Architekturdauerhaftigkeit und wettbewerbsfähige Preisgestaltung. Polyester binden auch gut an verzinktem Stahl, einem hochvolumigen Substrat im Bauwesen, was ihre Basisposition festigt. Der Markt für Niedrigtemperaturbeschichtungen bevorzugt jedoch Polyurethan für Anwendungen, die sowohl Flexibilität als auch chemische Beständigkeit erfordern. Zweikomponenten- und blockierte Isocyanatchemien härten bei 120 °C aus und erschließen Kunststoff- und Verbundwerkstoffkategorien, die Polyester nicht erreichen können.

Polyurethanvolumina werden voraussichtlich mit einem CAGR von 6,92 % expandieren – dem schnellsten unter den Harzen –, da EV-Hersteller flexible dielektrische Schichten für Batterieabdeckungen spezifizieren. Mexikos jährliches Wachstum von 5–7 % beim Polyurethanverbrauch unterstreicht den globalen Schwung. Wasserbasierte 2K-PUR-Hybride erfüllen VOC-Grenzwerte und liefern dennoch die für Verbraucherelektronikrahmen erforderliche Haftung. Diese Faktoren zusammen stärken den Aufstieg von Polyurethan im Markt für Niedrigtemperaturbeschichtungen.

Nach Technologie: UV/EB-Systeme fordern die Dominanz von Pulver heraus

Die Pulvertechnologie hielt 71,55 % des Umsatzes im Jahr 2025 aufgrund von Skaleneffekten und Prozessvertrautheit. Formulierer haben die Härtungsschwellen von 180 °C vor einem Jahrzehnt auf heute 140 °C gesenkt und dabei den Energieverbrauch pro Quadratmeter um etwa ein Drittel reduziert. Die größten Pulverlieferanten bieten nun lasergehärtete Systeme an, die in drei Minuten bei Raumtemperatur volle Eigenschaften erreichen – eine Innovation, die die Linienproduktivität weiter steigern wird.

UV/EB-Härtung ist der Sprinter mit einer prognostizierten CAGR von 7,12 % bis 2031. Sie verbindet lösemittelfreien Betrieb mit Härtetemperaturen von nur 110 °C, was MDF-Möbellinien und Vinylbodenbelagswerke anspricht. Die Akzeptanz beschleunigt sich, wenn Betreiber eine sofortige Handhabung benötigen, um Just-in-time-Montagezonen zu versorgen. Diese Fähigkeiten erweitern die technologische Auswahl und stimulieren einen gesunden Wettbewerb im Marktsegment für Niedrigtemperaturbeschichtungen, wo UV/EB-Lösungen im industriellen Holzbereich bereits zweistellige Anteile verzeichnen.

Nach Substrat: Kunststoffe und Verbundwerkstoffe auf dem Vormarsch

Metall blieb mit einem Anteil von 57,25 % im Jahr 2025 die primäre Substratbasis, verankert durch Infrastrukturstahl, weiße Ware und Automobilkarosserien. Korrosionsstandards wie ASTM B117 stützen sich weiterhin auf metallische Substrate für Referenztests und sichern so einen dauerhaften Marktkern. Dennoch werden Kunststoffe und Verbundwerkstoffe bis 2031 voraussichtlich einen CAGR von 7,6 % verzeichnen, da Transportplattformen Gewichtsreduzierungsziele verfolgen.

UV-Pulvermischungen, die bei 110 °C schmelzen, haben sich bei Polycarbonat-Scheinwerferrahmen und Kohlefaser-Karosseriepaneelen als wirksam erwiesen. Vorbehandlungen wie atmosphärisches Plasma rauen energiearme Oberflächen auf und steigern die Haftstärke um mehr als 30 % gegenüber Standard-Sandstrahlverfahren. Die Verlagerung vergrößert das Marktvolumen für Niedrigtemperaturbeschichtungen bei nichtmetallischen Teilen und führt neue Wertversprechen wie EMI-Abschirmung und Wärmeableitungsschichten ein.

Nach Endverbraucherbranche: EV-Batteriegehäuse treiben Innovationen voran

Der Architektursektor erzielte 30,20 % des Umsatzes im Jahr 2025, da Bauherren kühldachfähige Pigmente und Niedrigtemperatur-Grundierungen spezifizieren, um Gebäude-Umweltstandards zu erfüllen. Solarreflektierende Deckschichten können die Oberflächentemperaturen um 22 °C senken, HVAC-Lasten reduzieren und LEED-Punkte erfüllen. Diese Merkmale machen die Architektur zu einem Anker der Niedrigtemperaturbeschichtungsindustrie.

EV-Batteriegehäuse stellen jedoch den schnellsten Wachstumsvektor mit einem CAGR von 7,48 % dar. Automobilhersteller fordern dielektrische Integrität zwischen -20 °C und 45 °C Umgebungstemperatur – ein Bereich, den Niedrigtemperatur-Polyurethane ohne Versprödung erfüllen. OEM-Beschaffungsteams bevorzugen auch einstufige Pulververfahren, um Lösemittelabdampfräume zu eliminieren und sich an die Fabrikflächen neuer Gigafabriken anzupassen. Der Schwung festigt die Elektrifizierung des Transports als zentralen Treiber im Markt für Niedrigtemperaturbeschichtungen.

Geografische Analyse

Asien-Pazifik dominierte die Marktlandschaft mit 45,70 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einem CAGR von 6,98 % wachsen – dem schnellsten regionalen Tempo. Chinas umfangreiche Pulverbeschichtungscluster profitieren von der Massenproduktion von Haushaltsgeräten und Elektrofahrzeugen, während Indiens Automobilausbau und Indonesiens Haushaltsgeräteexporte zusätzliche Nachfrage erzeugen. Steigende Energietarife und verschärfte VOC-Vorschriften in Großstädten fördern zudem die Akzeptanz kühlerer Härtungschemien.

Nordamerika belegt den zweiten Platz nach Wert; sein Wachstum beruht sowohl auf politischer als auch auf technologischer Führerschaft. Die Förderung des US-Energieministeriums für die Forschung an lasergehärteten Pulvern verkürzt die Kommerzialisierungszeiträume, und Kaliforniens Prozesswärmevorschriften übersetzen Labordurchbrüche in reale Kaufverpflichtungen. Mexiko trägt zusätzlichen Schwung bei, indem es Coil-Coating-Linien mit 3,6 Millionen USD an neuer Kapazität ausbaut und grenzüberschreitende Lieferketten stärkt.

Europa steht Nordamerika in Sachen Innovation in nichts nach, unterscheidet sich jedoch durch eine aggressive CO₂-Bepreisung. Die EU-Strategie für industrielles Kohlenstoffmanagement setzt explizite Speicherziele und drängt industrielle Beschichter zu energiearmen Optionen. Unterdessen migrieren Hersteller im Nahen Osten, in Afrika und in Südamerika schrittweise zu Niedrigtemperatur-Einbrennsystemen, da multinationale Kunden einheitliche Spezifikationen durchsetzen und so den globalen Marktfußabdruck für Niedrigtemperaturbeschichtungen vergrößern.

Wettbewerbslandschaft

Die Marktstruktur ist moderat konsolidiert, wobei die Spitzengruppe von Sherwin-Williams, PPG Industries, AkzoNobel und BASF dominiert wird. Sherwin-Williams erweiterte sein Forschungs- und Entwicklungszentrum in Ohio und erzielte 2023 einen Nettoumsatz von 23,1 Milliarden USD, was auf einen robusten Cashflow für Formulierungsverbesserungen hindeutet. PPG führte den ENVIRO-PRIME EPIC 200R-Elektrotauchlack ein, der 20 °C niedriger als sein Vorgänger aushärtet und Energieeinsparungen in Automobilwerken ermöglicht. AkzoNobel investierte 3,6 Millionen USD, um die mexikanische Coil-Coating-Produktion um 35 % zu steigern und seine regionale Abdeckung zu stärken.

Fusionen und Veräußerungen gestalten das Feld weiterhin um. Nippon Paints Akquisition von AOC für 2,3 Milliarden USD vergrößert seine asiatische Präsenz, während BASFs Überlegungen zur Veräußerung seines 6,8 Milliarden USD schweren Beschichtungsgeschäfts weitere Konsolidierungen auslösen könnten. Technologiekooperationen vertiefen sich: Axalta und Dürr Systems vermarkten gemeinsam oversprayfreies digitales Lackieren, und PPG kooperiert mit Shaw Industries an der nächsten Generation von Harzbodenbeschichtungen. Wettbewerber außerhalb des traditionellen Kreises, wie Laserhärtungsspezialisten und Graphendispersions-Start-ups, gewinnen Nischenanteile in den Bereichen Wind, 3D-Druck und Batterien. Das Ergebnis ist ein Ökosystem, in dem etablierte Unternehmen ihre Skalierungsvorteile schützen, während Neueinsteiger schnelle Innovationen einbringen und gemeinsam den Markt für Niedrigtemperaturbeschichtungen vorantreiben.

Marktführer in der Niedrigtemperaturbeschichtungsbranche

Akzo Nobel N.V.

The Sherwin-Williams Company

Jotun

PPG Industries, Inc.

Axalta Coating Systems LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2023: AkzoNobel stellte eine bahnbrechende Architektur-Pulverbeschichtung vor, die bei nur 150 °C aushärtet und eine Qualicoat-Klasse-1-Zertifizierung erhielt. Durch das Aushärten bei Temperaturen, die 30 °C unter herkömmlichen Pulverbeschichtungen liegen, hilft Interpon D1036 Low-E Kunden, bis zu 20 % Energie einzusparen.

- Juni 2023: PPG hat seine PPG ENVIRO-PRIME EPIC 200R-Beschichtungen eingeführt, eine neue Linie von Elektrotauchlack-Produkten (E-Coat), die bei niedrigeren Temperaturen als konkurrierende Technologien aushärten. Diese Beschichtungen bieten erhebliche Nachhaltigkeitsvorteile, darunter reduzierten Energieverbrauch und geringere CO₂-Emissionen.

Umfang des globalen Marktberichts für Niedrigtemperaturbeschichtungen

Der globale Marktbericht für Niedrigtemperaturbeschichtungen umfasst:

| Polyester |

| Epoxid |

| Polyurethan |

| Acryl |

| Andere Harze |

| Pulver |

| Flüssig – Lösemittelbasiert |

| Flüssig – Wasserbasiert |

| UV / EB-gehärtet |

| Metalle |

| Kunststoffe und Verbundwerkstoffe |

| Holz |

| Andere Substrate |

| Architektur |

| Industrie |

| Automobil |

| Holz |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harz | Polyester | |

| Epoxid | ||

| Polyurethan | ||

| Acryl | ||

| Andere Harze | ||

| Nach Technologie | Pulver | |

| Flüssig – Lösemittelbasiert | ||

| Flüssig – Wasserbasiert | ||

| UV / EB-gehärtet | ||

| Nach Substrat | Metalle | |

| Kunststoffe und Verbundwerkstoffe | ||

| Holz | ||

| Andere Substrate | ||

| Nach Endverbraucherbranche | Architektur | |

| Industrie | ||

| Automobil | ||

| Holz | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben den Markt für Niedrigtemperaturbeschichtungen im Jahr 2025 an?

Energiekosteneinsparungen, strengere CO₂-Bepreisungsregelungen und die Notwendigkeit, wärmeempfindliche Substrate wie EV-Batteriegehäuse zu schützen, sind die wichtigsten Wachstumsfaktoren.

Welche Technologie wächst im Markt für Niedrigtemperaturbeschichtungen am schnellsten?

UV/EB-Härtungssysteme werden voraussichtlich bis 2031 mit einem CAGR von 7,12 % expandieren, da sie bei 110 °C aushärten und eine sofortige Handhabung ermöglichen.

Wie groß ist der Asien-Pazifik-Anteil am Markt für Niedrigtemperaturbeschichtungen?

Asien-Pazifik hielt im Jahr 2025 45,70 % des globalen Umsatzes und wird voraussichtlich bis 2031 mit einem CAGR von 6,98 % wachsen.

Warum gewinnen Polyurethanharze an Beliebtheit?

Polyurethane bieten Flexibilität, chemische Beständigkeit und härten bei 120 °C aus, was sie für Automobil- und Elektroniканwendungen geeignet macht, die voraussichtlich mit einem CAGR von 6,92 % wachsen werden.

Seite zuletzt aktualisiert am: