Marktgröße und Marktanteil für Brandschutzbeschichtungen für Holz

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

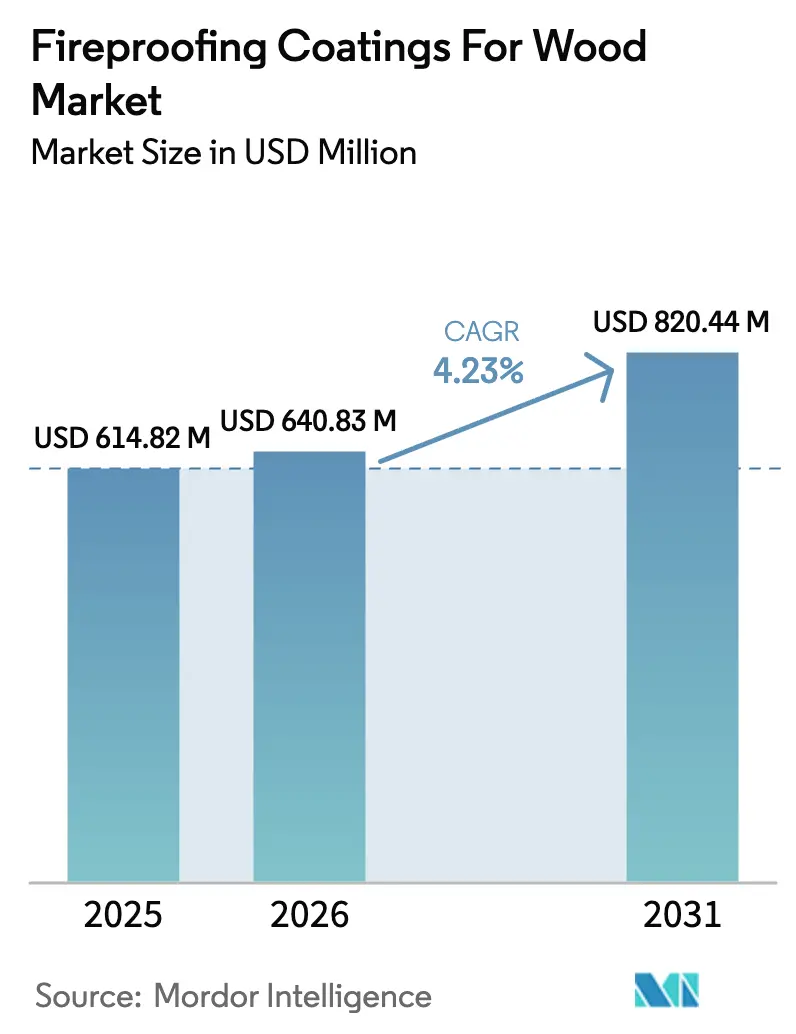

| Marktgröße (2026) | 640.83 Millionen US-Dollar |

| Marktgröße (2031) | 820.44 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brandschutzbeschichtungen für Holz von Mordor Intelligence

Die Marktgröße für Brandschutzbeschichtungen für Holz wird auf 614,82 Millionen USD im Jahr 2025, 640,83 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 820,44 Millionen USD erreichen, mit einer CAGR von 4,23 % von 2026 bis 2031. Verschärfte Brandschutznormen, Versicherungsanreize und die Ausweitung des Massivholzbaus steigern die Nachfrage, auch wenn das Volumenwachstum moderat bleibt. Wasserbasierte, halogenfreie Acrylsysteme ersetzen Lösemittelformulierungen als Reaktion auf VOC-Obergrenzen in Kalifornien und der Europäischen Union. Nordamerika führte mit einem Anteil von 39,98 % im Jahr 2025, doch Asien-Pazifik ist auf dem Weg zum schnellsten jährlichen Wachstum von 4,87 % auf der Grundlage des CLT-Booms in Japan und der Mandate für klimaneutrale Gebäude in Australien. Acrylharze machten 2025 74,69 % der Nachfrage aus, da ihre Verkokungschemie die in ofengetrocknetem Schnittholz vorhandene Feuchtigkeit toleriert. Versicherungsrabatte für nach ASTM E84 Klasse A bewertetes Holz stärken zusätzlich die Nachfrage nach zertifizierten Intumeszenzsystemen.

Wichtigste Erkenntnisse des Berichts

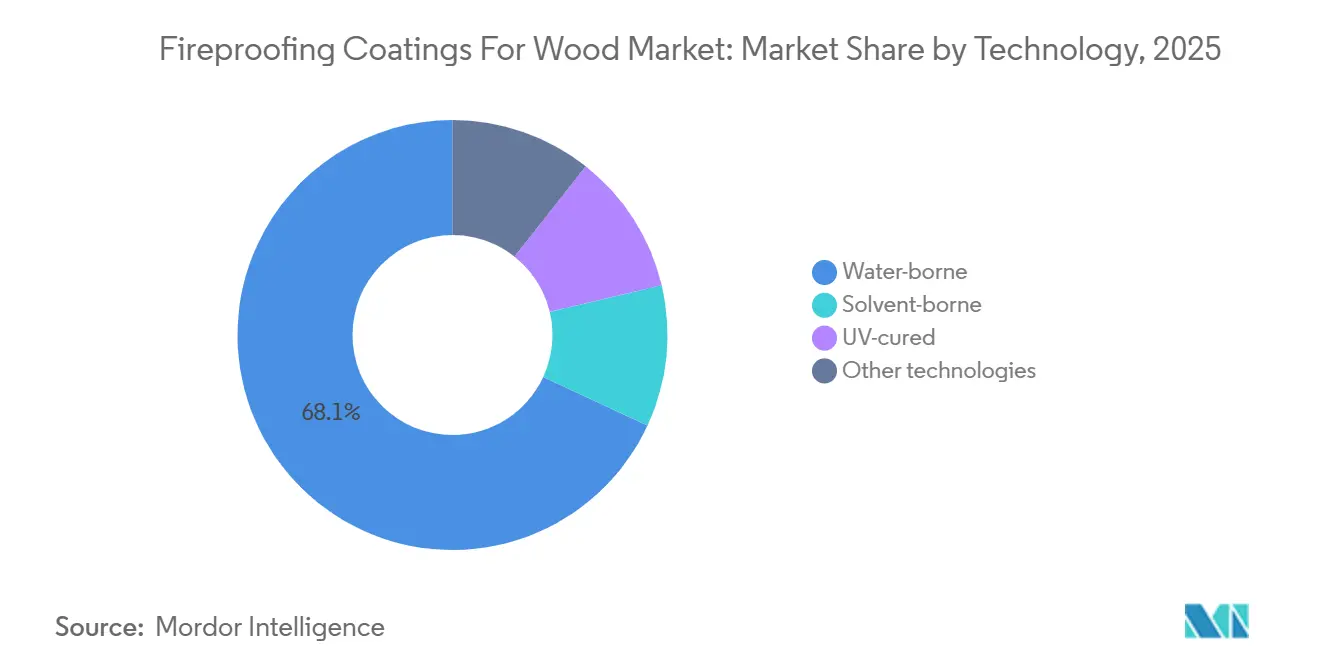

- Nach Technologie sicherte sich die wasserbasierte Technologie 68,09 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 4,47 % wachsen.

- Nach Harztyp erfassten Acrylharze 74,69 % der Nachfrage im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 4,37 % wachsen.

- Nach Beschichtungstyp hielten halogenfreie Beschichtungen im Jahr 2025 einen Anteil von 78,87 % und stellen das am schnellsten wachsende Segment mit einer CAGR von 4,57 % bis 2031 dar.

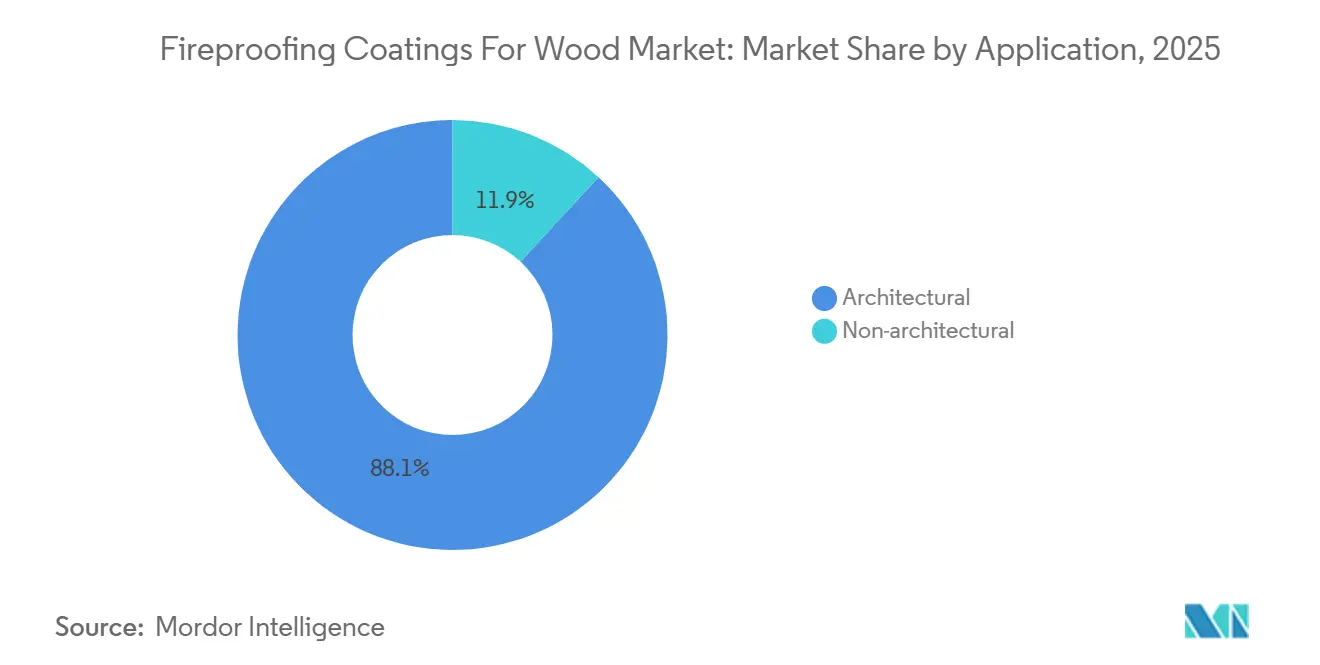

- Nach Anwendung dominierten architektonische Anwendungen mit 88,12 % des Umsatzes im Jahr 2025; sie werden voraussichtlich bis 2031 mit einer CAGR von 4,43 % wachsen.

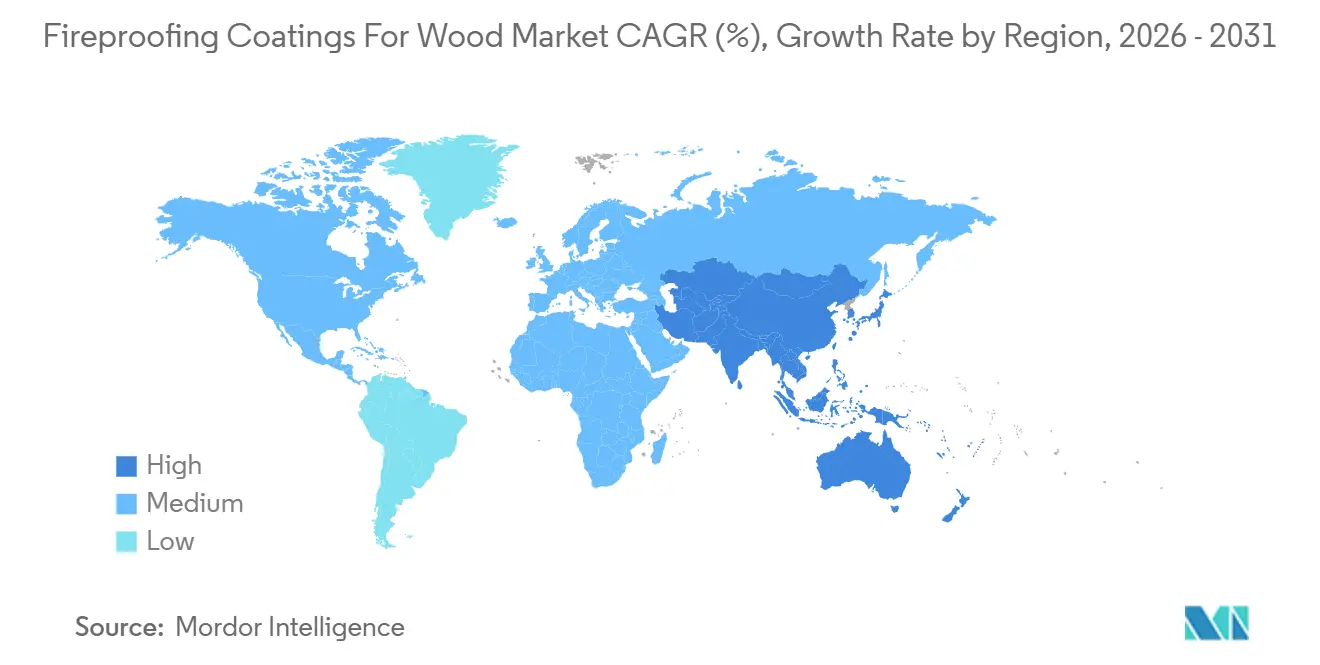

- Nach Geografie führte Nordamerika mit einem Anteil von 39,98 % im Jahr 2025, während Asien-Pazifik voraussichtlich eine CAGR von 4,87 % verzeichnen wird, die höchste unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Brandschutzbeschichtungen für Holz

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Brandschutznormen und Zertifizierungsvorschriften | +1.2% | Global, mit stärkster Durchsetzung in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Ausweitung des Massivholzbaus in Asien-Pazifik | +1.0% | Kernregion Asien-Pazifik (Japan, Australien, China), Ausstrahlungseffekte auf Südkorea und Neuseeland | Mittelfristig (2–4 Jahre) |

| Wandel hin zu halogenfreien Formulierungen mit niedrigem VOC-Gehalt | +0.8% | Nordamerika und EU führend, Asien-Pazifik-Übernahme beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Versicherungsrabatte für beschichtetes Konstruktionsholz | +0.5% | Nordamerika (Kalifornien, Louisiana), Australien | Kurzfristig (≤ 2 Jahre) |

| BIM-integrierte digitale Brandschutzklassifizierungsspezifikationen | +0.3% | Nordamerika und Europa, frühe Übernahme in Singapur und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Brandschutznormen und Zertifizierungsvorschriften

Gemäß dem Internationalen Bauordnungscode von 2024 können Massivholzstrukturen bis zu mittlerer und hoher Höhe errichtet werden, sofern das freiliegende Holz einen Flammenausbreitungsindex innerhalb akzeptabler Standards erreicht. Dieser Richtwert ist nur durch die Anwendung von Intumeszenzbeschichtungen erreichbar. Gleichzeitig bietet die Aktualisierung des Eurocodes 5 von 2025 Planern einen finanziellen Vorteil: Durch die Anerkennung der Schutzverkohlung dieser Beschichtungen können sie die Holzabmessungen reduzieren. In Japan gelten ähnliche Bestimmungen für CLT-Wohngebäude mittlerer Höhe in Erdbebengebieten. Hier ist die Voraussetzung, dass zertifizierte Beschichtungen eine Bewertung auf der ASTM-E119-Skala erreichen müssen. Darüber hinaus hat NFPA 703 ein Mandat für die Zertifizierung durch Dritte eingeführt, ein Schritt, der den Marktanteil von Lieferanten mit akkreditierten Laboratorien gestärkt hat[1]Nationaler Brandschutzverband, "NFPA 703 Standard für brandschutzmittelbehandeltes Holz," nfpa.org. Zusammen integrieren diese Vorschriften Intumeszenzbeschichtungen fest in den Planungsrahmen für Holzstrukturen mittlerer und hoher Höhe.

Ausweitung des Massivholzbaus in Asien-Pazifik

Zwischen 2024 und 2025 verzeichnete Japan einen erheblichen Anstieg beim Bau von CLT-Gebäuden und fügte mehrere Strukturen mit mehr als 10 Stockwerken hinzu[2]Japan CLT-Verband, "Statistiken zum Massivholzbau Japan," clta.jp. Im Rahmen seines Nationalen Bauordnungscodes von 2025 erlaubt Australien nun die Verwendung von CLT in buschfeuergefährdeten Gebieten, sofern die beschichteten Oberflächen die BAL-40-Strömungsbedingungen einhalten. Bis 2027 genehmigte China neue CLT-Produktionslinien mit dem Ziel, Holzwohnungsbau zu versorgen; jeder Quadratmeter wird eine brandschutzbewertete Beschichtung erfordern. Im Jahr 2025 stellte Südkorea Mittel bereit, um CLT-Schulen zu subventionieren und sicherzustellen, dass sie die KS-F-3111-Standards erfüllen. Insgesamt steigern diese Initiativen die Nachfrage nach Brandschutzbeschichtungen für Holz erheblich.

Wandel hin zu halogenfreien Formulierungen mit niedrigem VOC-Gehalt

Halogenfreie Beschichtungen hielten 78,87 % der Nachfrage im Jahr 2025 und werden bis 2031 mit 4,57 % wachsen, da Planer Halogenwasserstoff-Ausgasungen vermeiden, die Stahlverbinder korrodieren. Wasserbasierte Acrylate erfüllen bereits regulatorische Standards, die eine Emissionsobergrenze setzen, die ab 2027 gilt. Neue Produkteinführungen weisen nun prominent Ammoniumpolyphosphat und Melamin auf, die Antimontrioxid ersetzen, das gemäß aktualisierten Richtlinien verboten wurde. Der US-amerikanische HAP-Standard für 2024 hat den zulässigen Gehalt an Methylethylketon gesenkt und Hersteller dazu veranlasst, auf Aceton umzusteigen. Während Aceton schneller verdunstet, verengt diese Eigenschaft die Anwendungsfenster, insbesondere unter feuchten Bedingungen. Solche regulatorischen Veränderungen lenken den Markt für Brandschutzbeschichtungen für Holz in Richtung der Übernahme wasserbasierter Acryltechnologie.

Versicherungsrabatte für beschichtetes Konstruktionsholz

Kaliforniens FAIR-Plan senkte die Prämien für CLT-Gebäude, die ASTM-E84-Klasse-A-Beschichtungen aufweisen. Dieser Schritt machte die Aufrüstungskosten für zahlreiche Projekte im ersten Versicherungsjahr kostenneutral. In Louisiana wurde ein Rabatt für hurrikanbeständiges Holz eingeführt, das mit schimmelresistenten Brandschutzmitteln behandelt wurde. Diese Initiative zielt darauf ab, die Lebenszykluskosten zu senken, insbesondere im feuchten Klima der Golfküste. Unterdessen haben Versicherer in Australien begonnen, BAL-40-zertifizierte Intumeszenzbeschichtungen mit Faserzementverkleidungen gleichzusetzen. Dieser Wandel führt zu jährlichen Prämienreduzierungen. Solche Anreize stärken die Amortisationszeiten und ermutigen Entwickler, sich für zertifizierte Produkte zu entscheiden, auch wenn diese mit einem höheren Anfangspreis verbunden sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kostendifferenz gegenüber herkömmlichen Beschichtungen | -0.7% | Global, am stärksten in preissensiblen Märkten in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| VOC/HAP-Grenzwerte für Lösemitteltechnologien | -0.5% | Nordamerika und EU als primäre Auswirkung, Ausstrahlungseffekte auf exportorientierte Hersteller in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Vorzeitige Verwitterung bei tropischer Luftfeuchtigkeit | -0.3% | Südostasien (Indonesien, Vietnam, Thailand, Malaysia), Küstenindien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

VOC/HAP-Grenzwerte für Lösemitteltechnologien

Kaliforniens Regel 1113 verdrängt effektiv traditionelle xylolreiche Epoxide. Gleichzeitig plant die EU, ihre Obergrenzen bis 2027 zu verschärfen. In den USA hat eine HAP-Regel von 2024 die zulässigen Gehalte an Methylethylketon drastisch reduziert. Diese Änderung hat zu verlängerten Aushärtezeiten in feuchten Gebieten geführt und Auftragnehmerterminpläne durcheinandergebracht. In China hat die Einführung von GB 38507-2020 Grenzwerte festgelegt. Aufgrund schwacher Durchsetzung außerhalb von Tier-1-Städten floriert jedoch weiterhin ein lösemittelreicher Graumarkt. Da sich die Branche rasch in Richtung wasserbasierter Chemikalien verschiebt, sehen sich kleinere Formulierer ohne Expertise in der Dispersion zunehmend belastet.

Vorzeitige Verwitterung bei tropischer Luftfeuchtigkeit

Nach Monaten bei hoher Luftfeuchtigkeit verlieren Acrylbinder ihre Zugfestigkeit. Diese Degradierung ermöglicht es Verkokungssalzen auszulaugen, wodurch der Brandwiderstand von einer Standarddauer auf nur etwa eine Stunde reduziert wird. Durchgeführte Feldprüfungen ergaben, dass ein erheblicher Prozentsatz beschichteter CLT-Fassaden innerhalb eines relativ kurzen Zeitraums Kreidebildung aufwies. Während Siloxankopplungsmittel die Nutzungsdauer verlängern können, gehen sie mit einem Anstieg der Formulierungskosten einher und erfordern pH-Anpassungen, was Herausforderungen für kleinere regionale Produzenten darstellt. In Malaysia schreiben Regierungsprojekte nun einen strengen QUV-Test vor, einen Maßstab, den derzeit nur ein Teil der Produkte erfüllt. Diese Haltbarkeitsprobleme hemmen nicht nur die Übernahme in äquatorialen Regionen, sondern unterstreichen auch einen bedeutenden Forschungs- und Entwicklungsschwerpunkt für die Branche der Brandschutzbeschichtungen für Holz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserbasierte Systeme dominieren inmitten von VOC-Verschärfungen

Wasserbasierte Systeme machten 68,09 % des Marktanteils für Brandschutzbeschichtungen für Holz im Jahr 2025 aus und werden voraussichtlich bis 2031 mit einer CAGR von 4,47 % wachsen. Diese Systeme erfüllen nicht nur Compliance-Standards, sondern regulieren auch die Holzfeuchtigkeit ohne Blasenbildung. Die Übernahme von Einkomponentenverpackungen mindert Topfzeit-Risiken und vereinfacht das Werkzeug für Auftragnehmer, was die Führungsposition dieser Technologie weiter festigt. Während lösemittelbasierte Produkte, die für Schienenfahrzeuginterieure und Marineschotte bevorzugt werden, einen erheblichen Teil der Nachfrage ausmachten, kämpfen sie mit verschärften Vorschriften, die ihr Wachstum einschränken. UV-gehärtete Beschichtungen, die skandinavische Plattenhersteller mit schnellen Fabrikaushärtungen anlocken, bleiben aufgrund dicker Intumeszenzfilme, die die Lichtdurchdringung begrenzen, eine Nische.

Der Übergang zu wasserbasierten Systemen verändert die Logistikdynamik: Dichtere Formulierungen erhöhen die Frachtkosten pro Liter, reduzieren jedoch den Belüftungsbedarf vor Ort und vereinfachen Genehmigungsverfahren. Große Produzenten mit Dispersionslinien können diese zusätzlichen Kosten absorbieren, was Herausforderungen für kleinere Unternehmen darstellt und das Wettbewerbsgleichgewicht verschiebt. Da sich die Vorschriften auf aufstrebende Regionen ausweiten, ist die Dominanz wasserbasierter Systeme darauf ausgerichtet, den Marktgrößenvorteil für integrierte multinationale Unternehmen im Sektor der Brandschutzbeschichtungen für Holz zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Harztyp: Acryldominanz in der Verkokungschemie verwurzelt

Acrylharze erfassten 74,69 % des Verbrauchs im Jahr 2025 und werden bis 2031 eine CAGR von 4,37 % aufrechterhalten. Ihre phosphorreichen Verkokungsschäume, die bei bestimmten Temperaturen aktiviert werden und der Feuchtigkeit in ofengetrocknetem Schnittholz widerstehen, haben sie zur bevorzugten Wahl für Architekten gemacht. Polyurethan bietet Abriebfestigkeit, die besonders in Schulen und Krankenhäusern geschätzt wird. Sein Zweikomponenten-Mischprozess belastet jedoch die Arbeitsbudgets. Das hydrophobe Netzwerk von Silikon funktioniert außergewöhnlich gut in Küsten- und Tropenklimata. Dennoch begrenzt seine Preisgestaltung die Übernahme auf Premium-Buschfeuerzonen. Epoxid und Vinylester werden auf Offshore-Plattformen bevorzugt, wo chemische Beständigkeit Vorrang vor VOC-Grenzwerten hat, und verzeichnen moderates Wachstum.

Die Dominanz von Acryl stabilisiert die Versorgung mit Rohstoffen, insbesondere Ammoniumpolyphosphat und expandierbarem Graphit. Dieser Trend vereinfacht auch die Lernkurven für regionale Mischer. Darüber hinaus stärken Acrylate die langfristigen Prognosen für den Markt für Brandschutzbeschichtungen für Holz, insbesondere da bevorstehende Codeänderungen zunehmend strengere VOC-Schwellenwerte zu begünstigen scheinen, eine Herausforderung, die am besten durch Acryllösungen bewältigt wird.

Nach Beschichtungstyp: Halogenfreie Formulierungen gestalten Lieferketten um

Halogenfreie Linien hielten im Jahr 2025 einen Anteil von 78,87 % und werden bis 2031 am schnellsten mit einer CAGR von 4,57 % wachsen. Dieses Wachstum wird durch zunehmende Bedenken hinsichtlich Korrosion durch Halogenwasserstoffe und Ausschlüsse von LEED-Gutschriften angetrieben. Ammoniumpolyphosphat bleibt der bevorzugte Verkokungsbildner. Ein Preisanstieg folgte jedoch einem Werksfeuer im Jahr 2024, was die Risiken der Versorgungskonzentration in Shandong verdeutlichte. Während Graphitflocken erhebliche Expansionsvorteile bieten, kommen sie zu dreifachen Kosten, was dazu führt, dass sich die Beladungen stabilisieren. Halogenierte Systeme mit einem kleineren Marktanteil sind auf Regionen mit laxen Vorschriften und älteren Anlagenbeständen beschränkt, was zu gedämpftem Wachstum führt.

Der Übergang zu halogenfreien Verbindungen zwingt Formulierer, ihre Pigmentstabilisierungs- und Absetzverhinderungsstrategien zu überdenken, was technische Herausforderungen erhöht. Dieser Wandel begünstigt etablierte Akteure mit erheblichen Forschungs- und Entwicklungsinvestitionen und führt zu einer Transformation der Lieferantenlandschaft des Marktes für Brandschutzbeschichtungen für Holz.

Nach Anwendung: Architektonisches Segment erfasst den Massivholzbau-Boom

Architektonische Anwendungen machten 88,12 % des Umsatzes im Jahr 2025 aus und werden bis 2031 mit einer CAGR von 4,43 % wachsen, gestützt durch die unter IBC 2024 genehmigte CLT-Hochhauspipeline. Ein 18-stöckiger Turm allein könnte erhebliche Mengen an Beschichtung verbrauchen und den bescheidenen Bedarf von Schienen- oder Yachtinterieure in den Schatten stellen. Unterdessen rücken nicht-architektonische Anwendungen, die einen kleineren Anteil der Nachfrage ausmachen, langsam vor und passen sich den sich entwickelnden Marine- und Schienenfahrzeugstandards an.

Da die Architektur den Weg weist, verlagern sich Forschung und Entwicklung auf schnellere Anwendungsmethoden und hellere Farbtöne, um den Designästhetiken gerecht zu werden. Angesichts der Bedeutung des Segments werden wasserbasierte Acrylformulierungen zum Industriestandard, gestützt durch regulatorische Präferenzen, was ein stetiges Wachstum für den Markt für Brandschutzbeschichtungen für Holz sicherstellt.

Geografische Analyse

Nordamerika führte den Markt für Brandschutzbeschichtungen für Holz mit einem Anteil von 39,98 % im Jahr 2025 an. Dies wurde durch zahlreiche Massivholzprojekte gestärkt, die im Rahmen des USDA-Förderprogramms initiiert wurden. Kaliforniens Prämienrabatt für ASTM-E84-Klasse-A-Holz belebte den Schwung in waldbrandgefährdeten Gebieten. Kanadas aktualisierter Code von 2025 erlaubt 12-stöckige Strukturen im ganzen Land, während British Columbia eine erhebliche Holznutzung in neuen öffentlichen Gebäuden vorschreibt, was einen robusten Strom für Nachrüstungen sicherstellt. Insgesamt tragen diese Faktoren zu einem stetigen Wachstum bei, das bis 2031 prognostiziert wird.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 4,87 %. Zwischen 2024 und 2025 baute Japan mehrere CLT-Türme mit mehr als 10 Stockwerken. Australiens Genehmigungen in Buschfeuerzonen verstärken die regionale Nachfrage weiter, Chinas Engagement für Holzwohnungsbau und Südkoreas erhebliche Subvention. Während Indonesien und Vietnam mit feuchtigkeitsbedingten Verwitterungsproblemen kämpfen, überbrücken technologische Lösungen wie Siloxankoppler die Lücke.

Europa hielt im Jahr 2025 einen erheblichen Anteil. An der Spitze der Massivholzübernahme stehen Deutschland, das Vereinigte Königreich und die nordischen Länder, die die Methode des reduzierten Querschnitts nach Eurocode 5 nutzen. Das britische Brandschutzgesetz hat eine Welle von Nachrüstungen ausgelöst, und Frankreichs RE2020-Kohlenstoffvorschriften drängen Wohnungsbauer in Richtung Holz. Während Südeuropa aufgrund seismischer Bedenken zögert, experimentiert es mit Hybriddesigns und bevorzugt beschichtetes Holz für seine ästhetische Attraktivität. Für die Region wird ein stetiges Wachstum prognostiziert.

Südamerika sowie der Nahe Osten und Afrika halten zusammen einen bemerkenswerten Anteil. Im Jahr 2024 genehmigte Brasilien mehrstöckige Holzstrukturen und entfachte die Nachfrage in São Paulo. Unterdessen haben Dubai und Riad im Rahmen umfassenderer Nachhaltigkeitsagenden Holzinhaltszielvorgaben festgelegt und den Markt für Brandschutzbeschichtungen für Holz in Regionen eingeführt, die traditionell von Stahl dominiert werden. Herausforderungen wie begrenzte lokale CLT-Produktion und Importzölle dämpfen das Wachstum.

Wettbewerbslandschaft

Der Markt für Brandschutzbeschichtungen für Holz ist mäßig fragmentiert. Mittelständische Spezialisten decken regionale Bedürfnisse mit pinselaufgetragenen Einkomponentenprodukten ab, die Sprühkabineninvestitionen umgehen – ein Vorteil in der fragmentierten Auftragnehmerstruktur Südostasiens. Nischeninnovatoren erproben ligninbasierte Binder, die den Lebenszykluskohlenstoff reduzieren, obwohl die Preisgestaltung über der von Acrylaten bleibt. Die Wettbewerbsintensität hängt nun von Feuchtigkeitsbeständigkeit, Haltbarkeit und digitalen Spezifikationsbibliotheken ab. Unternehmen, die eine 2.000-Stunden-QUV-Leistung nachweisen und vollständige BIM-Datensätze bereitstellen, werden einen überproportionalen Anteil gewinnen, da Massivholzcodes weltweit Verbreitung finden.

Marktführer für Brandschutzbeschichtungen für Holz

Akzo Nobel N.V.

Teknos Group

The Sherwin-Williams Company

Sika AG

Rudolf Hensel GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Remmers Gruppe SE stimmte zu, 50,01 % des indischen Unternehmens Teknovace für 3 Milliarden INR (36 Millionen USD) zu erwerben und damit ein Asien-Pazifik-Zentrum für Intumeszenzforschung und -entwicklung sowie Produktion einzurichten, einschließlich Brandschutzbeschichtungen für Holz.

- Oktober 2025: Remmers und Burnblock lancierten ein Euroklasse-B-Brandschutzsystem, das Burnblocks nicht-toxische Behandlung mit Remmers' Deckschichten kombiniert und nachhaltige Optionen für Innen- und Außenholz erweitert.

Berichtsumfang des globalen Marktes für Brandschutzbeschichtungen für Holz

Brandschutzbeschichtungen für Holz sind spezialisierte brandschutzmittelhaltende Farben oder Lacke, die auf Holzoberflächen aufgetragen werden, um den Widerstand gegen Entzündung zu erhöhen, die Flammenausbreitung zu verlangsamen und die Emission toxischer Rauchgase zu reduzieren. Diese Beschichtungen, oft intumeszierend, quellen unter Hitze auf, um eine schützende Verkokungsbarriere zu bilden, die das Holz isoliert, das strukturelle Versagen verzögert und die Sicherheit sowie den Eigentumsschutz verbessert.

Der Markt ist nach Technologie, Harztyp, Beschichtungstyp, Anwendung und Geografie segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, UV-gehärtet und andere Technologien segmentiert. Nach Harztyp ist der Markt in Acryl, Polyurethan/Urethan, Silikon, Alkyd und andere Harztypen segmentiert. Nach Beschichtungstyp ist der Markt in halogenfrei und halogeniert segmentiert. Nach Anwendung ist der Markt in architektonisch und nicht-architektonisch segmentiert. Nach Geografie ist der Markt regional segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen in 25 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Wasserbasiert |

| Lösemittelbasiert |

| UV-gehärtet |

| Andere Technologien |

| Acryl |

| Polyurethan/Urethan |

| Silikon |

| Alkyd |

| Andere Harztypen |

| Halogenfrei |

| Halogeniert |

| Architektonisch |

| Nicht-architektonisch |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Indonesien | |

| Vietnam | |

| Thailand | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Iran | |

| Türkei | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Wasserbasiert | |

| Lösemittelbasiert | ||

| UV-gehärtet | ||

| Andere Technologien | ||

| Nach Harztyp | Acryl | |

| Polyurethan/Urethan | ||

| Silikon | ||

| Alkyd | ||

| Andere Harztypen | ||

| Nach Beschichtungstyp | Halogenfrei | |

| Halogeniert | ||

| Nach Anwendung | Architektonisch | |

| Nicht-architektonisch | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Indonesien | ||

| Vietnam | ||

| Thailand | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Iran | ||

| Türkei | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Brandschutzbeschichtungen für Holz im Jahr 2026?

Die Marktgröße für Brandschutzbeschichtungen für Holz wird im Jahr 2026 auf 640,83 Millionen USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate für Brandschutzbeschichtungen bis 2031?

Der Branchenwert wird voraussichtlich bis 2031 auf 820,44 Millionen USD steigen und zwischen 2026 und 2031 eine CAGR von 4,23 % verzeichnen.

Welche Technologie führt die aktuelle Nachfrage an?

Wasserbasierte Systeme erfassten 68,09 % des Umsatzes im Jahr 2025 und bleiben aufgrund globaler VOC-Vorschriften die führende Wahl.

Warum gewinnen halogenfreie Beschichtungen Marktanteile?

Halogenfreie Chemikalien vermeiden korrosive Halogenwasserstoffe, qualifizieren sich für LEED-Gutschriften und erfüllen neue Vorschriften, was eine CAGR von 4,57 % antreibt.

Welche Region wird am schnellsten wachsen?

Asien-Pazifik wird bis 2031 eine CAGR von 4,87 % verzeichnen, da Japan, Australien und China Massivholzprojekte ausweiten.

Seite zuletzt aktualisiert am: