Home Infusion Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

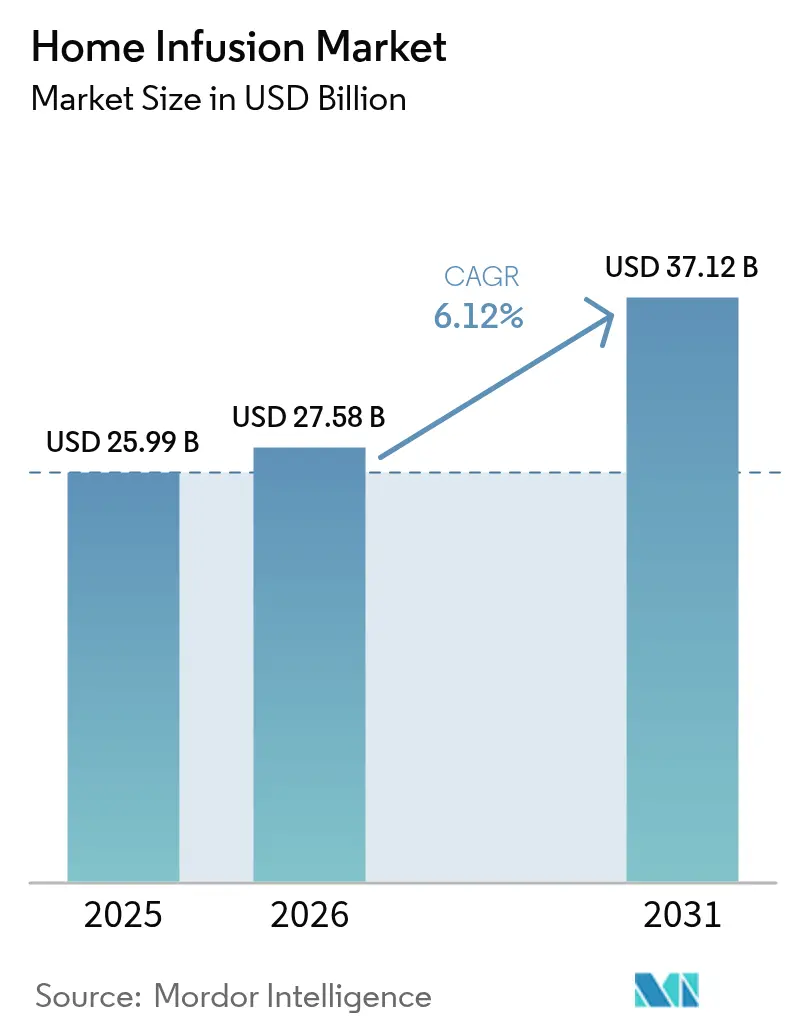

| Marktgröße (2026) | 27.58 Milliarden US-Dollar |

| Marktgröße (2031) | 37.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Home Infusion Marktanalyse von Mordor Intelligence

Die Marktgröße für Home Infusion wird im Jahr 2026 auf 27,58 Milliarden USD geschätzt, ausgehend von einem Wert von 25,99 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 37,12 Milliarden USD zeigen, bei einer CAGR von 6,12 % über 2026–2031. Das Nachfragewachstum ist in der Verlagerung komplexer Versorgungsleistungen aus Krankenhäusern in Wohnräume verwurzelt – ein Wandel, der durch den Medicare-Leistungsanspruch für Home Infusion und ähnliche Kostenträgerreformen gefördert wird, die nunmehr professionelle Dienstleistungen, Geräte und Verbrauchsmaterialien vergüten, die zu Hause erbracht werden. Innovationen bei tragbaren Pumpen, KI-gestütztes Monitoring und erweiterte Biologika-Pipelines verbreitern ferner die klinischen Indikationen, die außerhalb institutioneller Einrichtungen behandelt werden können. Nordamerika bleibt aufgrund ausgereifter Erstattungsstrukturen und nationaler Anbieternetzwerke der Umsatzanker; Asien-Pazifik überholt jedoch alle anderen Regionen, da Investitionen in die Gesundheitsinfrastruktur und die rasch alternde Bevölkerung zusammentreffen. Die Marktfragmentierung hält an, wobei mehr als 800 unabhängige Betreiber Konsolidierungsmöglichkeiten schaffen, die Private-Equity-Unternehmen verfolgen, um Skalenvorteile bei der Pflegeabdeckung, dem Versorgungseinkauf und dem Technologieeinsatz zu sichern. Dennoch stützen wiederkehrende Umsatzprofile und starke klinische Ergebnisse eine aggressive Kapitalallokation durch große strategische Investoren und Finanzsponsoren gleichermaßen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt hielten Infusionspumpen im Jahr 2025 einen Anteil von 49,60 % am Home Infusion Markt, während tragbare Pumpen bis 2031 voraussichtlich mit einer CAGR von 10,7 % wachsen werden.

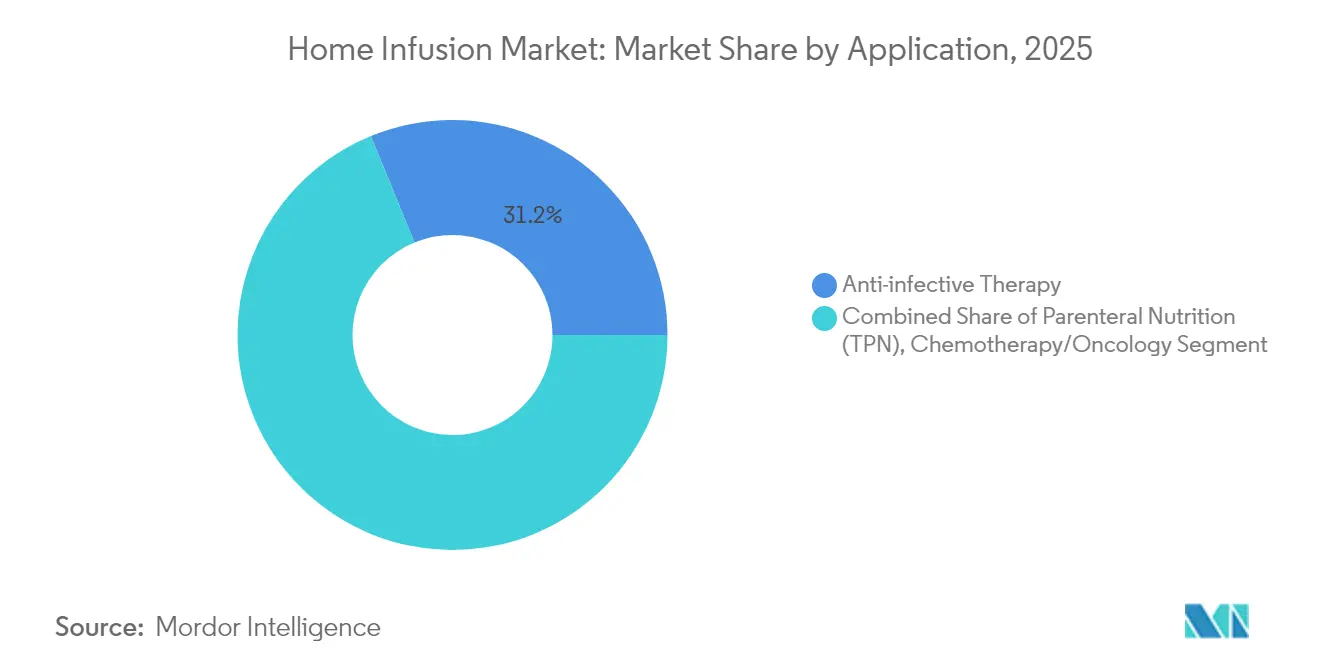

- Nach Anwendung führte die Anti-Infektionstherapie im Jahr 2025 mit einem Umsatzanteil von 31,20 %; Chemotherapie-Infusion dürfte bis 2031 mit einer CAGR von 10,12 % wachsen.

- Nach Endverbraucher dominierten häusliche Pflegeeinrichtungen im Jahr 2025 mit 61,80 % der Home Infusion Marktgröße, während ambulante Infusionszentren im gleichen Zeitraum voraussichtlich mit einer CAGR von 9,41 % steigen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 51,85 % der Home Infusion Marktgröße, und Asien-Pazifik soll zwischen 2026 und 2031 die höchste regionale CAGR von 8,74 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Home Infusion Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Alternde Bevölkerung und chronische Krankheitslast | +1.80% | Global; am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Übernahme von Heimversorgung zur Senkung von Krankenhauskosten | +1.50% | Nordamerika & Europa; Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung des Medicare-Leistungsanspruchs für Home Infusion | +1.20% | Vereinigte Staaten; Ausstrahlungseffekte auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachstum subkutaner Biologika, geeignet für ambulante Pumpen | +0.90% | Global; am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes Fernpumpenmonitoring und vorausschauende Wartung | +0.60% | Nordamerika & Europa zuerst, dann Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg von Private-Equity-Finanzierungen für ambulante Infusionszentren | +0.40% | Nordamerika; selektive EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und chronische Krankheitslast

Die alternde Bevölkerung verändert die Prioritäten der Versorgungserbringung, wobei die Vereinten Nationen prognostizieren, dass die globale Kohorte der über 65-Jährigen bis 2050 auf 1,6 Milliarden ansteigen wird. Zwei Drittel dieser Senioren werden in Asien leben, was die Nachfrage nach Therapien für chronische Krankheiten intensiviert, die außerhalb von Krankenhäusern verabreicht werden können. In Europa stieg die Zahl der neuen Krebsfälle im Jahr 2022 auf 3,2 Millionen, während sich die Behandlungsausgaben im Jahr 2023 auf 146 Milliarden EUR verdoppelten. Die klinische Belastung fördert die anhaltende Nutzung tragbarer und elastomerer Pumpen, die Immuntherapie, parenterale Ernährung und langfristige Antibiotikaregimes unterstützen. Akteure betrachten die präzise Heimverabreichung als Gegengewicht zu Krankenhausbettengpässen und Budgetdruck, was die Wachstumsaussichten für den Home Infusion Markt festigt.

Übernahme von Heimversorgung zur Senkung von Krankenhauskosten

Kostenträger belohnen zunehmend die heimbasierte Versorgung, da sie den Einrichtungsoverhead reduziert, Krankenhausaufenthalte verkürzt und die Patientenzufriedenheit verbessert. Die Aktualisierung der häuslichen Gesundheitsversorgung für 2025 erhöhte die Medicare-Erstattung für häusliche Pflegedienste um 2,7 % und stärkte damit die Wirtschaftlichkeit der Verlagerung von Infusionsdienstleistungen aus Krankenhäusern. COVID-19 beschleunigte diese Migration, und die Ausgaben für Spezialinfusionen stiegen 2023 um 38 % – ein Trend, der sich voraussichtlich fortsetzt, da hochpreisige Zell- und Gentherapien in den kommerziellen Rollout eintreten[1]Centers for Medicare & Medicaid Services, "CY 2025 Home Health Prospective Payment System Final Rule," cms.gov. Private-Equity-Investitionen spiegeln diese Anreize wider; die Beteiligung von Court Square Capital Partners an Soleo Health unterstreicht das finanzielle Vertrauen in skalierbare Home Infusion-Plattformen. Da Gesundheitssysteme die Versorgungsortmischung rationalisieren, erlangen Infusionsanbieter, die Ergebnisgleichwertigkeit zu niedrigeren Gesamtkosten nachweisen, den Status als bevorzugte Netzwerkpartner.

Ausweitung des Medicare-Leistungsanspruchs für Home Infusion

Seit Januar 2021 erstattet Medicare professionelle Dienstleistungen, Geräte und Verbrauchsmaterialien für qualifizierte Medikamente, die zu Hause verabreicht werden. Politische Verfeinerungen im Jahr 2025 legten einen IVIG-Satz von 431,83 USD fest und schufen damit vorhersehbare Wirtschaftlichkeit für Spezialimmunologietherapien. Die Struktur des Leistungsanspruchs verpflichtet Anbieter zur Einhaltung von Qualitätsmetriken, was Investitionen in ausgebildetes Pflegepersonal, intelligente Pumpen und elektronische Dokumentation anregt. Kommerzielle Kostenträger und staatliche Medicaid-Programme orientieren sich typischerweise am Medicare-Präzedenzfall, was einen Multiplikatoreffekt erzeugt, der die adressierbaren Volumina für akkreditierte Anbieter verbreitert. Folglich erhält der Home Infusion Markt ein starkes Erstattungsfundament, das die Skalierungsexpansion unterstützt.

Anstieg von Private-Equity-Finanzierungen für ambulante Infusionszentren

Finanzsponsoren betrachten Infusionszentren als infrastrukturleichte Vermögenswerte mit planbaren Cashflows. Wachstumskapital treibt Neugründungen und Tuck-in-Akquisitionen an, die Kostenträgerverträge und Therapieportfolios erweitern. Die Strategie ist am sichtbarsten in den Vereinigten Staaten, wo Roll-up-Plattformen regionale Netzwerke aufbauen, um Volumina spezialisierter Biologika zu erfassen. Ausgewählte europäische Märkte zeigen ähnlichen Aufwärtstrend, da Kostenträgerreformen nicht-krankenhausbasierte Einrichtungen honorieren. Kapitalzuflüsse verkürzen die Technologieadoptionszyklen und erhöhen den Wettbewerbsdruck, was den Home Infusion Markt in Richtung Modernisierung treibt.

Auswirkungstabelle der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für Infusionspumpen | -0.80% | Global; akut in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Gerätebedingte unerwünschte Ereignisse und Rückrufe | -0.60% | Global; regulatorischer Schwerpunkt in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Personalengpässe in der häuslichen Krankenpflege, die die Kapazität einschränken | -1.10% | Nordamerika & Europa; sichtbar in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fragmentierte Kostenträgerregeln, die die Erstattung verzögern | -0.70% | Vereinigte Staaten; variabel in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für Infusionspumpen

Fortschrittliche Pumpen verbinden mechanische Präzision mit komplexer Software, was den anfänglichen Kapitalbedarf und laufende Servicegebühren erhöht. Kleinere Betreiber haben Schwierigkeiten, die neuesten intelligenten Modelle zu finanzieren, was Partnerschaften mit Drittanbieter-Ingenieurbüros wie Prescott's fördert, das Morgan Stanley Capital Partners erworben hat, um die Geräteverfügbarkeit an Anbieterstandorten zu verbessern. Regulatorische Anforderungen für Cybersicherheits-Patches und Firmware-Validierungen verursachen wiederkehrende Kosten, die nur skalierte Unternehmen problemlos absorbieren können. Folglich verlangsamen Kostenhürden die Technologie- und Auffrischungsraten in Schwellenmärkten und verstärken den Konsolidierungsdruck in reifen Geografien.

Gerätebedingte unerwünschte Ereignisse und Rückrufe

Produktrückrufe gefährden das Vertrauen der Kliniker und verursachen Logistikkosten. Im April 2025 warnte die FDA ICU Medical wegen Softwareänderungen, die ohne ordnungsgemäße 510(k)-Zulassung vorgenommen wurden, was auf eine strenge Überwachung von Änderungen nach der Markteinführung hinweist, die die Pumpenleistung beeinflussen könnten. Anbieter müssen Ressourcen bereitstellen, um Seriennummern zu verfolgen, Personal umzuschulen und Geräte auszutauschen, um Korrekturmaßnahmen einzuhalten – alles auf Kosten der Betriebsmargen. Negative Publizität kann auch Kostenträgerbeziehungen stören, die Gerätenachfrage vorübergehend dämpfen und den Home Infusion Markt einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Pumpen treiben die Akzeptanz über alle Liefermodi hinweg

Infusionspumpen erfassten 49,60 % des Umsatzes im Jahr 2025 und festigten ihre Rolle als Rückgrat der Dosierungsgenauigkeit für die Heimanwendung. Tragbare Modelle, die aufgrund ihrer kompakten Designs und intuitiven Benutzeroberflächen bevorzugt werden, sollen bis 2031 eine CAGR von 10,7 % verzeichnen. Die Home Infusion Marktgröße für tragbare Pumpen ist daher so eingestellt, dass sie weit schneller wächst als herkömmliche Großvolumenmodelle, die noch immer Patienten dienen, die mit hochvolumiger Hydratations- oder Ernährungstherapie entlassen werden. Elastomere Pumpen, die ohne externe Stromversorgung betrieben werden, erhalten in der ambulanten antimikrobiellen Therapie ärztliche Unterstützung dank nachgewiesener Kosteneinsparungen von 4.031 EUR pro Episode, wenn Nachfüllprogramme eingesetzt werden. Intelligente Konnektivitätsfunktionen differenzieren Premium-Einheiten weiter, indem sie Klinikern ermöglichen, Parameter aus der Ferne anzupassen und Prüfpfade zu erstellen, die Kostenträgerprüfungen standhält. Verbrauchsmaterialien wie IV-Sets und antimikrobielle Filter profitieren von der installierten Basis und liefern wiederkehrende Umsatzströme, die die Finanzmodelle der Hersteller stützen.

Das Wachstumsmomentum erstreckt sich auch auf angrenzende Kategorien. Patientenkontrollierte Analgesieeinheiten verbessern die postoperative Erholung zu Hause, indem sie die Opioidgabe mit Echtzeit-Schmerzwerten abstimmen und damit Krankenhauswiederaufnahmen reduzieren. Insulin-Patch-Pumpen kombinieren kontinuierliche Glukosemessung mit Closed-Loop-Algorithmen; frühe Daten zeigen eine verbesserte Blutzuckerkontrolle, jedoch hinkt die Akzeptanz aufgrund der Gerätekosten und der Schulungsanforderungen für Patienten hinterher. Software-Updates bleiben ein regulatorischer Brennpunkt: Die FDA-Warnung vom April 2025 an ICU Medical exemplifiziert die Compliance-Erwartungen, die Hersteller erfüllen müssen, wenn sie Benutzeroberflächen oder drahtlose Protokolle verbessern. Insgesamt verankert Produktinnovation das Umsatzwachstum und stärkt das Wettbewerbsgewicht von Unternehmen, die elektromechanische Zuverlässigkeit mit Cloud-Analytik integrieren können.

Nach Anwendung: Anti-Infektionstherapie führt, Onkologie beschleunigt

Die Anti-Infektionstherapie hält weiterhin 31,20 % des Gesamtumsatzes, da ambulante Programme für parenterale antimikrobielle Therapie zu Standardentlassungspfaden in der Tertiärversorgung werden. Der Home Infusion Marktanteil für Anti-Infektiva spiegelt eine stabile Nachfrage nach Langzeitregimes zur Behandlung von Osteomyelitis, Endokarditis und resistenten Harnwegsinfektionen wider. Die Akzeptanz ist am ausgeprägtesten in Nordamerika und Europa, wo Stewardship-Protokolle für Antibiotika die Überwachung im häuslichen Umfeld über telemedizinische Konsultationen unterstützen. Gleichzeitig sticht die Chemotherapie-Infusion als die am schnellsten wachsende Indikation hervor, die bis 2031 voraussichtlich jährlich um 10,12 % wächst. Subkutane monoklonale Antikörper und zielgerichtete Therapien, die monatliche oder vierteljährliche Dosierung erfordern, passen perfekt zu dem Wunsch der Patienten, Krankenhauseinrichtungen zu meiden; Eisais LEQEMBI veranschaulicht diesen Paradigmenwechsel.

Parenterale Ernährung bleibt bei Kurzdarmsyndrom und Krebs-Kachexie unverzichtbar, während die Hydratationstherapie für die Behandlung chronischer Herzinsuffizienz und geriatrischer Dehydrierung an Bedeutung gewinnt. Schmerz- und Analgesiesegmente profitieren von bedarfsgesteuerten Dosierpumpen, die die systemische Opioidexposition reduzieren. Endokrinologische Anwendungen wie die kontinuierliche Insulininfusion werden als noch wenig erschlossene Grenze bezeichnet: Nur ein Bruchteil der anspruchsberechtigten Diabetiker nutzt Pumpen trotz dokumentierter HbA1c-Verbesserungen. Spezialbiologika für primäre Immundefizienzen und seltene Erkrankungen erweitern das Langzeitumsatzprofil und erzielen Premiumpreise, die ihre geringe Patientenzahl ausgleichen. Da jede Indikation einzigartige Stabilitäts-, Sterilitäts- und Überwachungsparameter vorschreibt, sichern Anbieter, die auf komplexe Therapien spezialisiert sind, häufig dauerhafte Netzwerkpartnerschaften.

Nach Endverbraucher: Heimdominanz, Zentrumsdynamik

Häusliche Pflegeeinrichtungen trugen im Jahr 2025 61,80 % des Umsatzes bei und unterstreichen die anhaltende Patientenpräferenz für vertraute Umgebungen und Pflegeunterstützung. Die Home Infusion Marktgröße, die mit häuslichen Umgebungen verbunden ist, profitiert von der Erstattungsparität mit ambulanten Krankenhausabteilungen und von positiven Patientenergebnissen, die über elektronische Symptomtagebücher verfolgt werden. Ambulante Infusionszentren sind zwar in absoluten Zahlen noch kleiner, liegen aber auf Kurs für eine CAGR von 9,41 %. Sie sprechen Onkologen und Rheumatologen an, die kontrollierte klinische Umgebungen ohne den Overhead stationärer Einrichtungen suchen. FDA-Zulassungen für über 30 Zell- und Gentherapien verstärken die Nachfrage nach Zentren, die mit Unterdruckräumen und fortschrittlichen Handhabungsprotokollen ausgestattet sind, und regen Einrichtungsaufrüstungen in städtischen Ballungsräumen an.

Ambulante Krankenhausabteilungen behalten ihre Relevanz für hochakute Patienten, die eine sofortige Notfallbereitschaft oder radiologische Überwachung benötigen. Spezialapotheken integrieren weiterhin Infusionsbereiche, um vertikalen Wert bei der Abgabe hochpreisiger Biologika zu erfassen. Option Care Health, das 177 Standorte in den USA betreibt, demonstriert, wie geografische Breite Dienstleistungsgarantien unterstützt und im ersten Quartal 2025 zu einem Umsatzwachstum von 16,3 % führt. Die Private-Equity-Konsolidierung mittelgroßer Zentren beschleunigt die Netzwerkdichte, erhöht die Verhandlungsmacht gegenüber Kostenträgern und fördert standardisierte klinische Protokolle. Anbieter bewegen sich gemeinsam auf hybride Versorgungsmodelle zu, bei denen jede Therapie dem kostengünstigsten und patientengerechten Versorgungsort zugewiesen wird.

Geografische Analyse

Nordamerika dominiert mit 51,85 % des globalen Umsatzes, angetrieben durch Medicares robusten Home Infusion-Leistungsanspruch und ein dichtes Netz akkreditierter Anbieter. Die Vereinigten Staaten allein könnten bis 2025 bis zu 265 Milliarden USD an Einrichtungsausgaben in häusliche Umgebungen umlenken, so Politikanalysten, was der Home Infusion Marktgröße ein beispielloses Expansionspotenzial verleiht. Kanadas Provinzsysteme verfolgen ähnliche Pflegeverlagerungsstrategien, während Mexikos private Versicherer gebündelte Home Infusion-Pakete einführen, um ihre wachsende Mittelschicht anzusprechen. Gerätehersteller priorisieren UL-gelistete Produkte und Cybersicherheitsfunktionen, um die strengen Anforderungen der FDA und Health Canada zu erfüllen, was wiederum das Vertrauen der Kliniker stärkt.

Asien-Pazifik weist mit 8,74 % die schnellste regionale CAGR bis 2031 auf. Rasche Bevölkerungsalterung, steigende Prävalenz chronischer Krankheiten und Infrastrukturinvestitionen im Rahmen der Gesundheitsstrategie der Asiatischen Infrastruktur-Investitionsbank bilden ein starkes Dreigestirn aus Wachstumstreibern. Chinas Politik „Gesundes China 2030” hebt heimbasierte Versorgungsmodalitäten für chronische Erkrankungen hervor und schafft einen adressierbaren Markt, der sowohl lokale Pumpenhersteller als auch multinationale Konzerne anzieht. Japan, bereits eine super-gealterte Gesellschaft, erweitert sein Langzeitpflegeprogramm um die Subventionierung von Infusionsgerätemietungen, während Südkorea KI-gestützte Pumpenüberwachung über landesweite 5G-Netzwerke einführt. In Süd- und Südostasien lokalisieren Pharmaproduktionstürme in Indien und Singapur die Lieferketten, senken Importzölle und verkürzen Vorlaufzeiten.

Europa weist Heterogenität bei der Erstattung auf, profitiert aber von den zentralisierten Arzneimittelzulassungen der Europäischen Arzneimittelagentur. Deutschland und Frankreich implementieren nationale Home Infusion-Formulare im Rahmen der Sozialversicherung; der Nationale Gesundheitsdienst des Vereinigten Königreichs erprobt eine „Chemotherapie außerhalb des Krankenhauses”, die lokale Pflegedienste nutzt. Süd- und osteuropäische Länder hinken aufgrund von Budgetbeschränkungen hinterher, obwohl EU-Regionalfonds gelegentlich die Einführung digitaler Gesundheitslösungen subventionieren.

Der Nahe Osten und Afrika bleiben noch jung, aber vielversprechend. Die Nationen des Golfkooperationsrats, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, investieren in intelligente Krankenhaus- und Heimversorgungsökosysteme, die durch eine hohe Breitbandabdeckung gestützt werden. Im subsaharischen Afrika gibt es vereinzelte Pilotprogramme für die HIV- und Tuberkulose-Heimtherapie, jedoch begrenzen Infrastrukturdefizite und Erstattungslücken die Skalierung. In Südamerika sind Brasilien und Argentinien Vorreiter bei der Einführung, angetrieben durch demografische Verschiebungen und eine expandierende private Krankenversicherung. Währungsvolatilität erhöht jedoch die Gerätepreise und erfordert kreative Finanzierungslösungen wie Anbieterleasing und ergebnisbasierte Verträge.

Regulatorisches Umfeld

Die Regulierung der häuslichen Infusionstherapie wird durch medizinprodukterechtliche Kontrollen von Pumpen sowie durch Kostenträgerregeln für ambulante professionelle Dienstleistungen im häuslichen Umfeld geprägt. In den Vereinigten Staaten sind Infusionspumpen (einschließlich Alternate Controller Enabled-Pumpen gemäß 21 CFR 880.5730) generell Klasse-II-Geräte, die besonderen Kontrollen unterliegen, und vernetzte Pumpen unterliegen einer verstärkten Prüfung hinsichtlich Cybersicherheitsdokumentation gemäß Abschnitt 524B des FD&C Act. Die FDA-Überwachung erstreckt sich auch auf Software-Änderungen nach der Marktzulassung, wie die Warnung der FDA an ICU Medical im April 2025 bezüglich Softwareänderungen ohne ordnungsgemäße 510(k)-Freigabe verdeutlicht.

Die Anforderungen an Qualitätsmanagement und Konformitätsbewertung konvergieren in den wichtigsten Märkten weiter. Die FDA erließ im Februar 2024 eine endgültige Regelung zur Harmonisierung ihrer Quality System Regulation für Medizinprodukte mit ISO 13485:2016, wobei der abgestimmte Rahmen ab dem 2. Februar 2026 in Kraft tritt. Die Europäische Union setzt weiterhin die Verordnung (EU) 2017/745 (MDR) zur Produktsicherheit und Konformitätsbewertung um (in Kraft 2026). Auf der Dienstleistungsseite legt CMS Medicare-Bedingungen und Zahlungsstrukturen fest, die beeinflussen, welche Infusionstherapien für die häusliche Verabreichung qualifiziert sind, und Akkreditierungsstellen für häusliche Infusionstherapie müssen Standards einhalten, die die geltenden Medicare-Anforderungen gemäß CMS erfüllen oder übertreffen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der häuslichen Infusionstherapie umfasst (1) Hersteller von Arzneimitteln und Biologika, die Spezialtherapien liefern, (2) Geräte-OEMs und Komponentenlieferanten, die Infusionspumpen, IV-Verabreichungssets und Zubehör bereitstellen, (3) Spezialapotheken und Anbieter häuslicher Infusionstherapie, die compoundieren, abgeben und die Versorgung koordinieren, (4) Pflege- und klinische Unterstützungsnetzwerke, die die Verabreichung und Überwachung im häuslichen Umfeld übernehmen, und (5) Kühlkette- und Last-Mile-Logistikpartner, die temperaturempfindliche Medikamente und Einwegprodukte an Patienten verteilen. Die Erstattungsarchitektur, insbesondere die CMS-Zahlungsregeln für häusliche Infusionstherapie bei qualifizierenden Arzneimitteln, die eine externe Infusionspumpe erfordern, bestimmt, wie Anbieter professionelle Dienstleistungen, Geräteverleih und Verbrauchsmaterialien zu wirtschaftlich tragfähigen Versorgungsepisoden bündeln.

Zentrale Reibungspunkte betreffen die Versorgungskontinuität und Kostenvolatilität bei Einwegkomponenten und Gerätewartung. Branchenquellen beschreiben anhaltenden Inflationsdruck, Fertigungsverzögerungen und Rohstoffbeschränkungen (einschließlich Silikon und petrochemischer Ausgangsstoffe), die die Verfügbarkeit von schnell umschlagenden Verbrauchsmaterialien einschränken können, während Transportstörungen die Variabilität der Lieferzeiten verstärken. Konsolidierung beeinflusst zudem die vorgelagerte Verhandlungsmacht und die Bestandsresilienz; beispielsweise erweiterte die Übernahme von Smiths Medical durch ICU Medical im Juli 2024 die Tiefe des Infusionstherapie-Portfolios und kann die Beschaffungsmacht, die Standardisierung von Pumpenflotten und die Servicedeckung über Anbieternetzwerke hinweg verändern.

Wettbewerbslandschaft

Der Home Infusion Markt umfasst mehr als 800 unabhängige Unternehmen, was auf historisch niedrige Markteintrittsbarrieren für lizenzierte Apotheken und Pflegedienste hindeutet. Marktführer nutzen vertikale Integration, indem sie Zubereitungsapotheken, Logistikflotten und Pflegepools besitzen, um Margen gegen Erstattungskompression zu schützen. Technologische Differenzierung sichert ebenfalls Wettbewerbsvorteile; BrightSpring Health Services steigerte Infusions- und Spezialverschreibungen zwischen Dezember 2023 und Dezember 2024 um 22 %, indem es elektronische Verschreibung, Telepharmazie und KI-basiertes Therapiemonitoring integrierte[3]BrightSpring Health Services, "2024 Year-End Operational Update," brightspringhealth.com.

Private-Equity-Sponsoren beschleunigen die Konsolidierung und führen Roll-up-Strategien durch, die regionale Akteure zu nationalen oder bundesstaatenübergreifenden Plattformen zusammenführen. Diese Investoren injizieren Kapital für Pumpenflotten-Upgrades, Cybersicherheitshärtung und Kostenträger-Vertragsanalysen und erhöhen damit die operative Raffinesse. Gerätehersteller wie Becton Dickinson, das eine Unternehmenstrennung ankündigte, um seinen Fokus auf Medikamentenverabreichung und fortschrittliches Monitoring zu schärfen, sichern sich gegen Pumpenkommoditisierung ab, indem sie Softwaredienste und Analysen-Dashboards bündeln.

Zu den aufkommenden Disruptoren gehören Spezialapotheken, die Infusionsbereiche integrieren, um hochmargige Waisenkrankheiten-Umsätze zu erfassen, sowie Medizintechnik-Startups, die vorausschauende Wartung für Pumpen anbieten. Die Wettbewerbsintensität bleibt hoch, neigt sich jedoch zu skalierten Einheiten, die regulatorischer Prüfung, Pflegepersonalengpässen und Cybersicherheitsanforderungen standhalten können.

Führende Unternehmen der Home Infusion-Branche

Option Care Health

Coram CVS Health

Baxter International

Fresenius Kabi

ICU Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Resilienz der Lieferkette, konforme Digitalisierung von Workflows der häuslichen Infusionstherapie und die Skalierung höher-akuter Therapien außerhalb institutioneller Versorgungsstandorte. In den Vereinigten Staaten erweitert die Medicare-Leistung für häusliche Infusionstherapie weiterhin den erstattungsfähigen Leistungsumfang für die häusliche Verabreichung qualifizierender Arzneimittel und Biologika, die eine externe Infusionspumpe erfordern, was Freiraum für Anbieter schafft, die zuverlässig Pflegebesuche personell abdecken und Qualitätskennzahlen dokumentieren können. Auf der Technologieseite unterstützt die Nachfrage nach vernetzten Pumpen und Fernüberwachung Investitionen in Cybersicherheit-by-Design und validierte Software-Änderungskontrolle, im Einklang mit der strengeren Haltung der FDA gegenüber Änderungen nach der Marktzulassung und der Einbeziehung von ISO 13485:2016 in die QMSR, die im Februar 2026 in Kraft tritt.

Kapazitätsinvestitionen in vor- und nachgelagerte Bereiche sowie in die Distribution schaffen zudem mehr Spielraum für eine verlässlichere Umsetzung der häuslichen Therapie. Im Juli 2026 kündigte Otsuka ICU Medical LLC eine Erweiterung der IV-Lösungsfertigung in den Vereinigten Staaten von über 500 Millionen USD an, einschließlich einer neuen Anlage und Modernisierungen in Austin, Texas, die den heimischen Output für grundlegende Infusionsprodukte und Non-DEHP-Innovation steigern soll. Auf der Distributionsseite signalisiert Cencoras Plan vom November 2025 für eine Investition von 1 Milliarde USD bis 2030, einschließlich eines neuen Vertriebszentrums in Fontana, Kalifornien (geplante Betriebsaufnahme Herbst 2026), einen weiteren Ausbau der US-Pharma-Logistikkapazität, der die Verfügbarkeit von Spezialtherapien und den Nachschubrhythmus für Anbieter häuslicher Infusionstherapie unterstützt.

Aktuelle Branchenentwicklungen

- April 2026: Coram CVS Specialty Infusion Services stellte in Apotheken in Mendota Heights, Minnesota, Malvern, Pennsylvania, und San Diego auf recycelbare und kompostierbare Verpackungen für temperaturempfindliche Medikamente um. Der Wandel verringert die Abhängigkeit von herkömmlichen EPS-Materialien und verändert die Kühlketten-Abwicklung, was sich auf Bedienungskosten und das Lieferungserlebnis der Patienten auswirkt.

- August 2025: Option Care Health ging eine strategische Beziehung mit Quince Therapeutics ein, um die Verabreichung des Hauptwirkstoffs von Quince, eDSP, über Spezialinfusionsdienste zu unterstützen. Die Vereinbarung erweitert den Fußabdruck der Therapiedienstleistungen von Option Care Health für aufkommende Spezialprogramme und stärkt die Rolle nationaler Netzwerke für häusliche Infusionstherapie auf dem Weg von der klinischen Prüfung zur Kommerzialisierung.

- Januar 2024: Option Care Health kündigte eine mehrjährige Partnerschaft mit Palantir Technologies an, um Palantirs Artificial Intelligence Platform bei der Pflegeplanung, Patientenaufnahme und Ausführung der Lieferkette einzusetzen. Die Initiative formalisiert die Optimierung digitaler Workflows auf Unternehmensebene, adressiert Kapazitätsengpässe in der Pflege und verbessert die Koordination von Pumpen, Verbrauchsmaterialien und Medikamentenlieferungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Umsätze im Zusammenhang mit Infusionstherapien, die in einer Patientenwohnung durchgeführt werden, bei denen verschreibungspflichtige Arzneimittel oder Biologika hauptsächlich über intravenöse oder subkutane Verabreichungswege verabreicht werden, zusammen mit den zugehörigen Geräten und Unterstützungsleistungen, die zur Durchführung der häuslichen Versorgungsepisode erforderlich sind.

Ausgeschlossener Umfang: Infusions- oder parenterale Therapien, die in Krankenhäusern, Arztpraxen und ambulanten Infusionszentren durchgeführt werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Infusionspumpen

- Großvolumenpumpen

- Spritzenpumpen

- Elastomere Pumpen

- Insulinpumpen

- Patientenkontrollierte Analgesie (PCA)-Pumpen

- IV-Verabreichungssets

- Zubehör und Verbrauchsmaterialien

- Infusionspumpen

- Nach Anwendung

- Anti-Infektionstherapie

- Parenterale Ernährung (TPN)

- Chemotherapie/Onkologie

- Hydratationstherapie

- Schmerz- und Analgesiemanagement

- Endokrinologie

- Andere Anwendungen

- Nach Endverbraucher

- Häusliche Pflegeeinrichtungen

- Ambulante Infusionszentren

- Ambulante Krankenhausabteilungen

- Spezialapotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Abstimmung grundlegender Definitionen, der Grenzen des Versorgungsumfelds und der wichtigsten Nachfragesignale, die im Zeitverlauf konsistent verfolgt werden können. Wir beziehen uns auf öffentliche Gesundheitsstatistiken und Nutzungsindikatoren aus Quellen wie dem US CDC, den US Centers for Medicare and Medicaid Services, der US FDA und der OECD, und wir überprüfen zudem begutachtete klinische Fachliteratur, um zu verstehen, welche Therapien zunehmend in den häuslichen Bereich verlagert werden.

Um das Modell praxisnah zu halten, sammeln wir zudem sekundäre Inputs aus Unternehmensmeldungen und Investorenpräsentationen, Veröffentlichungen von Kostenträgern und Leistungserbringern sowie seriöser Presseberichterstattung über häusliche Versorgung. Bei Bedarf wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen sowie eine Patentdatenbank genutzt, um Produktpipelines zu bestätigen und die ungefähre Umsatzexposition gegenüber Workflows der häuslichen Infusionstherapie zu ermitteln. Diese Schreibtischquellen sind beispielhaft, und wir nutzen zusätzliche öffentliche Referenzen, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Befragungen

Die Primärarbeit wird genutzt, um die Schreibtischannahmen daran zu prüfen, wie der Markt für häusliche Infusionstherapie regional funktioniert, insbesondere hinsichtlich dessen, was als Arzneimittelwert im Gegensatz zu Dienstleistungen und Verbrauchsmaterialien abgerechnet wird. Wir sprechen mit Therapieanbietern, Distributoren, Akteuren aus dem Bereich Geräte und Verbrauchsmaterialien sowie klinischen Interessenvertretern und validieren anschließend die Aufteilung zwischen häuslichen Episoden und Nicht-Heimumgebungen in APAC, EMEA und Amerika.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 17 % | APAC: 43 % |

| Mid-Tier: 48 % | Funktions-/Abteilungsleiter: 34 % | EMEA: 32 % |

| Kleinere Akteure: 19 % | Manager: 49 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einem Top-down-Ansatz, bei dem Therapievolumina und Nutzungssignale der häuslichen Versorgung durch realistische Preis- und Mixannahmen in einen Wertpool umgewandelt und anschließend mit selektiven Bottom-up-Zusammenfassungen abgeglichen werden. Die Bottom-up-Arbeit dient als Plausibilitätsprüfung anhand stichprobenartiger Umsatzspannen von Anbietern, der Verbrauchsmaterialintensität pro Episode und einiger Kanalprüfungen zur Nachfrage nach Pumpen und Einwegprodukten.

Wichtige Inputs umfassen den Anteil infusionsfähiger Therapien, die häuslich durchgeführt werden, das Wachstum der Behandlungsvolumina chronischer Erkrankungen, die häufig eine Infusion erfordern, Verschiebungen bei Erstattung und Kostenträgerdeckung, die durchschnittliche Therapiedauer und Besuchsfrequenz sowie die Anschlussrate von Geräten und Verbrauchsmaterialien pro Patientenepisode. Bei Ländern mit begrenzter Offenlegung schließen wir Lücken durch Proxy-Indikatoren wie Gesundheitsausgabenmuster, Durchdringung der häuslichen Gesundheitsversorgung und vergleichbaren Therapiemix aus ähnlichen Märkten, bevor wir durch Expertenrückmeldungen Anpassungen vornehmen.

Für die Prognose stützen wir uns auf multivariate Regression in Kombination mit Szenarioanalyse, damit das Modell Veränderungen bei der Akzeptanz häuslicher Versorgung, dem Behandlungsmix und dem Preisdruck widerspiegeln kann, ohne einen einzigen linearen Trend zu erzwingen. Der endgültige Verlauf wird nach Abstimmung von Arztpräferenzen, der Richtung der Kostenträgerpolitik und der in Interviews besprochenen Kapazitätsbereitschaft festgelegt, was dazu beiträgt, die Jahreskurve realistisch zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, sodass ungewöhnliche Sprünge vor der Freigabe erklärt werden. Wir vergleichen Gesamtwerte mit unabhängigen Signalen wie Nutzungstrends der häuslichen Gesundheitsversorgung, Wachstum der Therapieklassen und Nachfragemustern bei Geräten und Verbrauchsmaterialien, und wir überprüfen anschließend Währungsumrechnungen und Inflationsannahmen, um die Werte über die Regionen hinweg konsistent zu halten.

Eine zweite Analystenprüfung wird durchgeführt, um wichtige Inputs zu hinterfragen, und Rückkontakte werden ausgelöst, wenn die Abweichung wesentlich ist oder wenn eine Umfangsgrenze in einer Region unklar ist. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa Änderungen bei der Erstattung oder größere Verschiebungen bei der häuslichen Versorgung. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für häusliche Infusionstherapie von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für häusliche Infusionstherapie können weit voneinander abweichen, selbst wenn der Themenname derselbe ist, da die Grenzen nicht immer konsistent sind. Die größten Unterschiede ergeben sich meist daraus, was als „häuslich“ gezählt wird, ob der Arzneimittelwert eingeschlossen ist und wie Servicegebühren, Verbrauchsmaterialien und Geräteverleih im Endergebnis behandelt werden.

Durch die Verfolgung der Regeln zum Versorgungsumfeld und die Aktualisierung der Einschlusslogik bei jeder Aktualisierung zählt Mordor Intelligence nur häusliche Infusionsepisoden (einschließlich Arzneimittel oder Biologika, Pumpen, Verbrauchsmaterialien und Unterstützungsgebühren) und vermeidet die Vermischung mit Aktivitäten in Krankenhäusern, Arztpraxen oder ambulanten Infusionszentren, was ein häufiger Grund dafür ist, dass Gesamtwerte bei verschiedenen Herausgebern nach oben oder unten abweichen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 27,58 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 38,66 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und trennt in der öffentlichen Zusammenfassung nicht klar das häusliche Umfeld von angrenzenden Infusionsstandorten, was den Nachfragepool über häusliche Episoden hinaus erweitern kann. |

| Marktforschungsverlag B | 38,63 Mrd. USD (2024) | Umfasst breite Produkt- und Dienstleistungskategorien nach Anwendung und weist einen längeren Zeithorizont aus, und der öffentliche Umfang spezifiziert keine Ausschlüsse für Nicht-Heim-Infusionszentren, was den Ausgangswert erhöhen kann. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Grenzen des Versorgungsumfelds und die Wahl des Jahres, sowie dadurch, ob Arzneimittelwert und Dienstleistungskomponenten auf dieselbe Weise gebündelt werden. Wenn der Umfang eng auf die häusliche Episode begrenzt bleibt und die Preis- und Mixannahmen mit Praktikern überprüft werden, lässt sich die Endzahl leichter auf einen wiederholbaren Satz von Inputs zurückführen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Home Infusion Marktes?

Der Home Infusion Markt wird im Jahr 2026 auf 27,58 Milliarden USD geschätzt und soll bis 2031 37,12 Milliarden USD erreichen.

Welche Produktkategorie erzielt den höchsten Umsatz?

Infusionspumpen halten mit 49,60 % des Umsatzes im Jahr 2025 den größten Anteil, wobei tragbare Pumpen bis 2031 voraussichtlich die schnellste CAGR von 10,7 % verzeichnen werden.

Welche klinische Anwendung wächst am schnellsten?

Die Chemotherapie-Infusion ist die am schnellsten wachsende Anwendung und wächst von 2026 bis 2031 mit einer CAGR von 10,12 %, da sich die onkologische Versorgung auf ambulante und häusliche Umgebungen verlagert.

Wie bedeutend ist die häusliche Pflege als Endverbrauchersegment?

Häusliche Pflegeeinrichtungen machen 61,80 % des Umsatzes im Jahr 2025 aus und spiegeln sowohl die Patientenpräferenz als auch die Kostenträgeranreize wider, die eine außerklinische Versorgung begünstigen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik soll das höchste regionale Wachstum mit einer CAGR von 8,74 % zwischen 2026 und 2031 verzeichnen, bedingt durch rasche Bevölkerungsalterung und Infrastrukturinvestitionen.

Seite zuletzt aktualisiert am: