Thailand Fracht- und Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

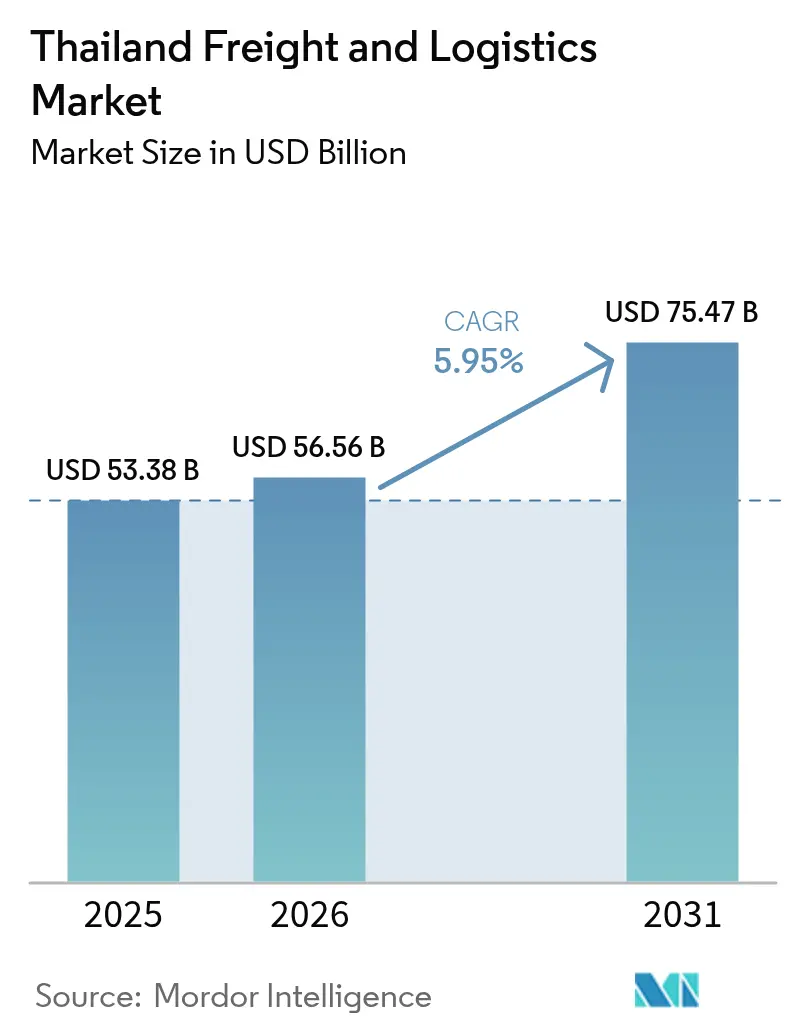

| Marktgröße im Basisjahr (2025) | 53.38 Milliarden US-Dollar |

| Marktgröße (2026) | 56.56 Milliarden US-Dollar |

| Marktgröße (2031) | 75.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand Fracht- und Logistikmarkt Analyse von Mordor Intelligence

Die Größe des Thailand-Fracht- und Logistikmarktes soll von 53,38 Milliarden USD im Jahr 2025 auf 56,56 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,95 % über den Zeitraum 2026–2031 einen Wert von 75,47 Milliarden USD erreichen. Thailands Position als wichtigster multimodaler Knotenpunkt der ASEAN, kombiniert mit anhaltender Rückverlagerung der Fertigung und staatlich gelenkten Infrastrukturinvestitionen, stützt diese stetige Expansion. Staatliche Megaprojekte verkürzen Transitzeiten, während China+1-Investitionszuflüsse Vertriebskorridore neu gestalten und die Nachfrage nach integrierter Lagerhaltung ankurbeln. Der E-Commerce steigert weiterhin die Paketvolumina und veranlasst Betreiber dazu, Netzwerke für die letzte Meile zu modernisieren und datengestützte Routenoptimierung einzusetzen. Die Digitalisierung – von automatisierten Depots bis hin zur Echtzeit-IoT-Verfolgung – ist zu einem entscheidenden Wettbewerbsvorteil geworden, und Nachhaltigkeitsanforderungen beschleunigen den Modalwechsel hin zu Schiene und elektrischen LKW-Flotten.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion entfiel im Jahr 2025 ein Anteil von 61,12 % am Thailand-Fracht- und Logistikmarkt auf den Frachttransport, während Kurier-, Express- und Paketdienste (KEP) im Zeitraum 2026–2031 die höchste CAGR von 6,92 % verzeichnen sollen.

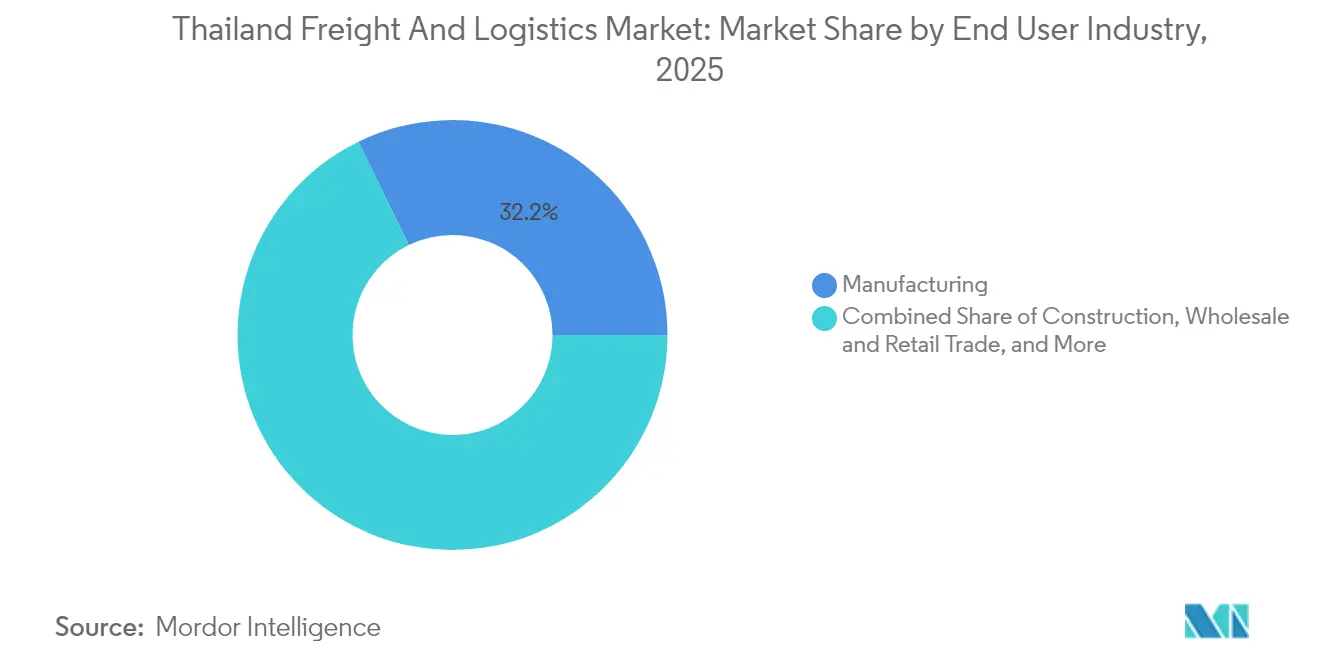

- Nach Endverbraucherbranche generierte die Fertigungsindustrie im Jahr 2025 32,21 % der Größe des Thailand-Fracht- und Logistikmarktes, während der Groß- und Einzelhandel im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,38 % wachsen wird.

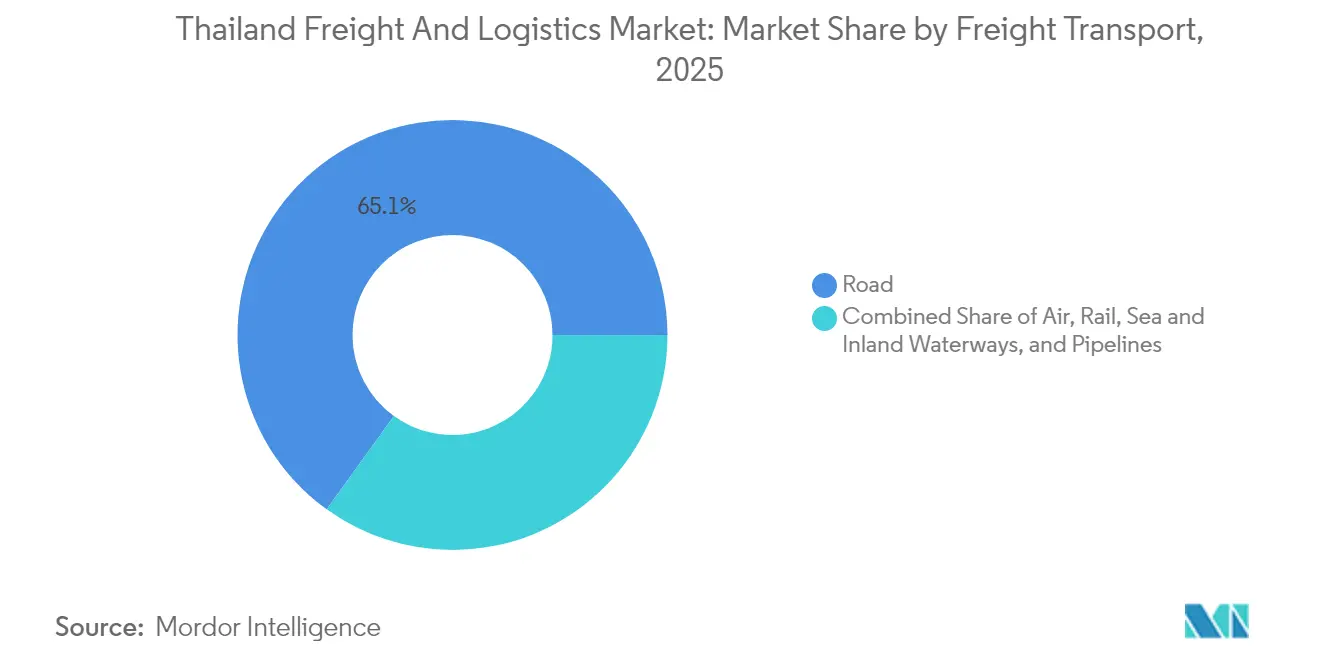

- Nach Frachttransportmodus hielt der Straßengütertransport im Jahr 2025 einen Umsatzanteil von 65,05 %, jedoch wird für den Luftfrachtbereich die höchste CAGR von 7,55 % im Zeitraum 2026–2031 prognostiziert.

- Nach KEP-Zielgebiet entfielen im Jahr 2025 64,41 % des Umsatzes auf Inlandslieferungen, während internationale Dienste im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,10 % wachsen werden.

- Im Bereich Lagerhaltung und Lagerung erzielten nicht temperaturgeführte Einrichtungen im Jahr 2025 einen Umsatzanteil von 91,52 %, obwohl für temperaturgeführte Lagerflächen im Zeitraum 2026–2031 eine CAGR von 5,71 % erwartet wird.

- Nach Frachtspeditionsmodus trug die See- und Binnenwasserweg-Frachtspedition im Jahr 2025 65,02 % zum Umsatz bei, während für die Luftfrachtspedition im Zeitraum 2026–2031 ein Wachstum mit einer CAGR von 6,84 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Thailand Fracht- und Logistikmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Beschleunigung der Zustellung auf der letzten Meile | +1.2% | National – insbesondere Bangkok und wichtige Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Megaprojekte (Östlicher Wirtschaftskorridor, Plan 2025–26, Landbrücke) | +1.8% | Östliche Küste mit Ausstrahlungseffekt auf Zentralthailand | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Fertigung und China+1-Zuflüsse | +1.5% | Östlicher Wirtschaftskorridor und umliegende Industrieparks | Mittelfristig (2–4 Jahre) |

| Digitalisierung (KI/TMS, IoT-Transparenz, intelligente Lagerhaltung) | +0.9% | Landesweit, frühe Einführung in Bangkok und dem Östlichen Wirtschaftskorridor | Langfristig (≥ 4 Jahre) |

| Green-Logistics-Anforderungen und Antrieb zur Eisenbahnelektrifizierung | +0.6% | Prioritätskorridore Bangkok–Laem Chabang | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitender CLMV-Handel und Nutzung der transasiatischen Eisenbahnverbindung | +0.8% | Nördliche und östliche Grenzregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Beschleunigung der Zustellung auf der letzten Meile

Die Paketvolumina steigen weiter, da die Smartphone-Durchdringung in städtischen Haushalten 90 % überschreitet und Online-Ausgaben von Ermessensartikeln auf den täglichen Bedarf verlagert werden. Die Verdichtung des Netzwerks ermöglicht es Betreibern, die durchschnittlichen Lieferzeiten in Bangkok auf unter 24 Stunden zu verkürzen und dabei eine landesweite Lieferung am nächsten Tag aufrechtzuerhalten. Inländische KEP-Anbieter haben sich von aggressiven Preiskämpfen hin zum Ertragsmanagement gewandelt, was die Stückprofitabilität steigert und Cashflow für Automatisierungsinvestitionen freisetzt. Regionale Partnerschaften erschließen grenzüberschreitende Volumen, wobei thailändische Unternehmen chinesische Plattformen für eine reibungslose Auftragserfüllung in CLMV-Märkte nutzen. Die Verbrauchererwartung an Echtzeit-Transparenz fördert den Einsatz von KI-gestütztem dynamischen Routing, das Kraftstoffkosten senkt und den CO₂-Fußabdruck verringert.

Staatliche Megaprojekte (Östlicher Wirtschaftskorridor, Plan 2025–2026, Landbrücke)

Der Östliche Wirtschaftskorridor verankert 16,8 Milliarden USD an genehmigten Investitionen im Jahr 2024 und hat eine neue Welle von Hafen-, Flughafen- und Eisenbahnverbindungsausbauten ausgelöst. Der Ausbau des Laem Chabang Terminal F, der bis 2027 eine zusätzliche Kapazität von 4 Millionen TEU schaffen soll, erweitert Thailands Containerumschlagskapazität um 40 %[1]Port Technology International, „PTT Global Chemical investiert in die Erweiterung des Laem Chabang Terminals”, porttechnology.org. Die mehrphasige Erweiterung des Flughafens U-Tapao verwandelt die Provinz in einen trimodalen Knotenpunkt, der in der Lage ist, Hochwerttransportgut innerhalb von sechs Stunden vom Flugzeug zum Seehafen zu leiten. Diese Infrastrukturmaßnahmen senken gemeinsam die Logistikkosten – derzeit 13–14 % des BIP – durch Stärkung der multimodalen Konnektivität und Beseitigung von Straßenengpässen.

Rückverlagerung der Fertigung und China+1-Zuflüsse

Thailand genehmigte im Jahr 2024 1.449 neue Investitionsprojekte, wobei Elektronik und Automobilindustrie den größten Anteil ausmachten[2]Thailand Board of Investment (Thailändisches Investitionsförderungsamt), „BOI Genehmigte Investitionsprojekte 2024”, boi.go.th. Große Chip-Montagebetriebe bauen ihre Reinraumkapazitäten aus, was feuchtigkeitsgesteuerte Lagerhäuser und dedizierte Hochsicherheitsspur für ausgehende Luftfracht erfordert. Von chinesischen Erstausrüstern geplante Batterie-Gigafabriken werden bidirektionale Warenströme von Kathodenmaterialien und Lithium-Ionen-Paketen erzeugen und spezialisierte Nischen für den Transport chemischer Güter entstehen lassen. Das staatliche Ziel einer 30-prozentigen Elektrofahrzeugproduktion bis 2030 setzt Anreize für lokalisierte Lieferketten und stimuliert die Nachfrage nach Komponentenlogistik für Tier-1- und Tier-2-Zulieferer. Lieferkettenfinanzierer verstärken ihre Unterstützung, da inländische Banken eine digitale Transaktionsdurchdringung von 93,3 % melden, die Handelsabwicklungszyklen beschleunigt.

Digitalisierung (KI/TMS, IoT-Transparenz, intelligente Lagerhaltung)

Thailands Telekommunikationsanbieter haben 5G-Abdeckung auf allen Industriegebieten eingeführt, sodass Lagerhausbetreiber Maschinensehen und autonome Fahrzeuge integrieren können. Immobilienentwickler wie WHA und Frasers integrieren cloudbasierte TMS- und Predictive-Maintenance-Lösungen in neue Anlagen, was die Flächenauslastung erhöht und Ausfallzeiten reduziert. Pharmadistributoren müssen nun GMP-PIC/S-Rückverfolgbarkeitsregeln einhalten, was die Einführung von IoT-Datenloggern vorantreibt, die Temperaturabweichungen in Echtzeit melden[3]Thailändische Nahrungs- und Arzneimittelbehörde, „GMP-PIC/S-Standards”, fda.moph.go.th. Die Lieferkettenfinanzierungsmodule von Finanzinstitutionen sind direkt mit TMS-Dashboards verknüpft, sodass Transportunternehmen Forderungen in weniger als 24 Stunden monetarisieren können. Insgesamt reduzieren diese Technologien die Lagertage und stärken die Wettbewerbsfähigkeit des Thailand-Fracht- und Logistikmarktes.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Logistikkosten (~13–14 % des BIP) | -0.8% | Landesweit, besonders ausgeprägt in abgelegenen Provinzen | Langfristig (≥ 4 Jahre) |

| Kraftstoffpreisvolatilität und Risiko durch CO₂-Bepreisung | -0.6% | Landesweit über alle Verkehrsträger hinweg | Kurzfristig (≤ 2 Jahre) |

| Margendruck bei Paketdienstleistern durch E-Commerce-Plattformen | -0.4% | Städtische Zentren mit hoher E-Commerce-Aktivität | Kurzfristig (≤ 2 Jahre) |

| US-Zollrisiken für thailändische Exporte (Kraftfahrzeuge, Elektronik) | -0.5% | Exportorientierte Cluster im Östlichen Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Logistikkosten (13–14 % des BIP)

Thailands Logistikausgaben bleiben deutlich über dem OECD-Durchschnitt, hauptsächlich weil 80 % der Inlandsfrachten noch immer auf der Straße transportiert werden. Fragmentierte LKW-Flotten haben keine Verhandlungsmacht für Kraftstoff und Ausrüstung, und der durchschnittliche Betreiber verfügt über weniger als fünf LKW. Die durchschnittliche Hafenverweildauer beträgt 62 Stunden, was zu zusätzlichen Lager- und Liegegebührenkosten führt. KMU-Transportunternehmen sehen sich bei der Kreditvergabe mit größeren Hürden konfrontiert, da Geschäftsbanken risikoärmere Segmente bevorzugen; die KMU-Kreditsalden sind im Jahr 2024 gesunken, während die Unternehmenskredite um 1,9 % leicht gestiegen sind. Politische Anreize wie ein Körperschaftsteuersatz von 10 % in Sonderwirtschaftszonen sollten die Kostenlast mildern, jedoch bremsen Verlagerungsvoraussetzungen die Inanspruchnahme.

Kraftstoffpreisvolatilität und Risiko durch CO₂-Bepreisung

Die Dieselpreise schwankten in den Jahren 2024–2025 in einer Bandbreite von 25 %, was die Frachtratenkalkulation störte. Eine CO₂-Bepreisung könnte nach ihrer gesetzlichen Einführung die Linienverkehrskosten für Betreiber mit veralteten Euro-3-Flotten um 3–5 Prozentpunkte erhöhen. Biodieselvorgaben, die an das Palmölangebot gekoppelt sind, schwankten zwischen B7- und B10-Mischungen, was die Beschaffung für Großkraftstoffkäufer erschwerte[4]Energieministerium Thailand, „Energiestatistik und Erdöldaten”, eppo.go.th. Betreiber reagieren mit Kraftstoffabsicherung, Installation von Telematik für umweltschonendes Fahren sowie der Prüfung von LNG- und batterie-elektrischen Optionen. Dennoch schränken Investitionskostenbeschränkungen kleinerer Flotten einen schnellen Wandel ein und hemmen die kurzfristige Margenausweitung des Thailand-Fracht- und Logistikmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Führungsrolle der Fertigung mit Beschleunigung im Groß- und Einzelhandel

Die Fertigungsindustrie machte im Jahr 2025 32,21 % des Umsatzes aus, getragen von Elektronik-, Automobil- und Petrochemieclustern an der Östlichen Küste. Hochpräzise Komponentenströme erfordern klimatisierte Umgebungen und beschleunigte Zollabfertigung, was Betreiber mit spezialisierten Fähigkeiten begünstigt. Der Groß- und Einzelhandel soll im Zeitraum 2026–2031 mit der höchsten CAGR von 6,38 % wachsen, da Omnichannel-Händler landesweite Fulfillment-Netzwerke einführen. Verlängerte Auftragsannahmeschlusszeiten und Same-Day-Delivery-Zeitfenster treiben die Nachfrage nach Micro-Fulfillment-Centern innerhalb von 5 Kilometern zu städtischen Einkäufern.

Lebensmittelverarbeiter und Agrarunternehmen sind weiterhin auf Kühlfahrzeugstrecken angewiesen, die Farmen im Landesinneren mit Verteilungszentren in Bangkok verbinden. Die Baulogistik bleibt dank U-Bahn- und Flughafenprojekten lebhaft, weist jedoch zyklische Nachfragespitzen auf. Die Verlagerung hin zur Elektrofahrzeugmontage erzeugt neue eingehende Warenströme von Akkupacks und Seltenerdmagneten, was die Größe des Thailand-Fracht- und Logistikmarktes für den spezialisierten Gefahrguttransport stärkt.

Nach Logistikfunktion: Dominanz des Frachttransports inmitten eines KEP-Aufschwungs

Der Frachttransport trug im Jahr 2025 61,12 % zum Marktanteil des Thailand-Fracht- und Logistikmarktes bei, was anhaltende Massengutströme von Industriegebieten zu Häfen und Grenzübergängen widerspiegelt. Starke Infrastrukturverbindungen zwischen dem Östlichen Wirtschaftskorridor und Laem Chabang stützen diese Dominanz. Gleichzeitig treibt die steigende E-Commerce-Nachfrage die KEP-Umsätze an, die im Zeitraum 2026–2031 voraussichtlich eine CAGR von 6,92 % verzeichnen werden. Traditionelle Straßengüterunternehmen integrieren Echtzeit-Telematik und kooperieren mit Eisenbahnbetreibern, um quasi-intermodale Dienste anzubieten, die Transitkosten um bis zu 12 % senken.

Logistikdienstleister integrieren Lagerverwaltungssysteme, die Sendungstransparenz an Versender weitergeben, was eine vorausschauende Wiederbeschaffung ermöglicht und saisonale Spitzen glättet. Mit zunehmender Verdichtung der KEP-Netzwerke entstehen „White-Glove”-Zwei-Personen-Lieferungen für Haushaltsgeräte und Elektronik als Mehrwertbereich. Das Landbrücken-Konzept der Regierung zielt darauf ab, transindopazifische Containerströme durch südliche Seehäfen umzuleiten, was die Größe des Thailand-Fracht- und Logistikmarktes für den Frachttransport bis zur Mitte des Jahrzehnts weiter ausweiten könnte. Im Gegensatz dazu erwarten Spediteure eine Margenverbesserung im KEP-Bereich, da Betreiber zonenbasierte Preisgestaltung und Treibstoffzuschlagmechanismen einführen.

Nach Kurier-, Express- und Paketdiensten: Inlandsstärke mit internationaler Expansion

Inlandslieferungen generierten im Jahr 2025 64,41 % des KEP-Umsatzes, getrieben von Social-Commerce-Transaktionen und städtischen Lebensmittel-Apps. Mit automatischen Sortiersystemen ausgestattete urbane Lagerhäuser können nun 30.000 Pakete pro Stunde verarbeiten, was Annahmeschlusszeiten für spätabendliche Bestellungen erheblich verkürzt. Der internationale KEP-Umsatz soll im Zeitraum 2026–2031 mit einer CAGR von 7,10 % steigen, da grenzüberschreitender E-Commerce Zollvorausgenehmigungen und digitale Zollzahlungen integriert. Die Annäherung der ASEAN an eine Harmonisierung der De-minimis-Schwellenwerte dürfte die grenzüberschreitenden Paketvolumina steigern.

Thailändische Kurierdienstleister gründen in die Fluggesellschaft integrierte Gemeinschaftsunternehmen, um ausgehende Kleinsendungsströme zu erschließen, mit Fokus auf 1- bis 3-Kilogramm-Sendungen, die von Modehändlern bevorzugt werden. Die Einführung der Mehrwertsteuer auf Niedrigwerteinfuhren über 1 THB macht fortschrittliche Compliance-Module erforderlich, was zur Differenzierung im Thailand-Fracht- und Logistikmarkt beiträgt. Kurierdienstleister integrieren schrittweise CO₂-Rechner in Frachtbriefe, um den ESG-Offenlegungsanforderungen der Versender gerecht zu werden.

Nach Lagerhaltung und Lagerung: Dominanz nicht temperaturgeführter Flächen bei gleichzeitigem Wachstum der Kühlkette

Nicht temperaturgeführte Flächen machten im Jahr 2025 91,52 % des Lagerhaltungsumsatzes aus, was die Dominanz von Konsumgütern, Automobilteilen und allgemeinen Handelswaren widerspiegelt. Das Segment der temperaturgeführten Lagerung soll jedoch im Zeitraum 2026–2031 eine CAGR von 5,71 % verzeichnen, angetrieben durch die Nachfrage aus der Pharma- und Tiefkühlkostbranche. Kühlkettenentwickler konzentrieren sich in der Nähe von Suvarnabhumi und Laem Chabang, um Luft-See-Synergien zu nutzen und Verderb auf der ersten Meile zu reduzieren.

Strenge GMP-PIC/S-Anforderungen verpflichten zur lückenlosen Temperaturprotokollierung, was IoT-fähige Regale und Blockchain-Prüfpfade zu Standardmerkmalen macht. Einzelhändler erweitern gekühlte „Dark Stores” für 60-minütige Lebensmittellieferversprechen, was die Nutzung von Kühllagerung weiter steigert. Endnutzer, die eine Near-Shoring-Resilienz anstreben, setzen auf Sicherheitsbestandsstrategien, was die Größe des Thailand-Fracht- und Logistikmarktes für Multi-Temperatur-Hubs vergrößert.

Nach Frachttransportmodus: Straßendominanz unter Druck durch Luftfrachtwachstum

Der Straßengütertransport erzielte im Jahr 2025 65,05 % des Frachtumsatzes, gestützt durch ein 6.800 Kilometer langes nationales Fernstraßennetz, das von Bangkok ausstrahlt. Der Luftfracht wird jedoch voraussichtlich mit einer CAGR von 7,55 % im Zeitraum 2026–2031 das stärkste Wachstum aller Verkehrsträger verzeichnen, getragen durch Elektronikexporte und temperaturempfindliche Pharmazeutika. Die Frachtallianzen von Thai Airways haben die Nutzung von Laderaumkapazitäten verbessert, während die dritte Start- und Landebahn von Suvarnabhumi die stündlichen Flugzeugbewegungen um 15 % erhöht hat.

Der fortlaufende zweigleisige Ausbau des Korridors Bangkok–Nakhon Ratchasima wird die Schienenlinienverkehrskapazität mehr als verdreifachen und damit Landbrückenoperationen in Ost-West-Richtung ermöglichen. Ausbauten der Binnenwasserwege am Chao Phraya erleichtern Barge-Zubringerdienste zu Bangkoks Flusshäfen. Der Pipelinetransport bleibt auf raffiniertes Erdöl und LPG beschränkt, bietet aber kosteneffektive Alternativen für ausgewählte Güter. Insgesamt stärkt die modale Diversifizierung die Resilienz im Thailand-Fracht- und Logistikmarkt.

Nach Frachtspeditionsmodus: Führungsrolle von See und Binnenwasserwegen mit Expansion im Luftfrachtbereich

Die See- und Binnenwasserweg-Frachtspedition erzielte im Jahr 2025 65,02 % des Speditionsumsatzes, da Laem Chabang über 8 Millionen TEU abfertigte und damit drei Viertel des nationalen Containeraufkommens ausmachte. Der Marktanteil des Thailand-Fracht- und Logistikmarktes im Seefrachtspeditionsbereich könnte weiter steigen, sobald Terminal F in Betrieb geht. Der Umsatz aus der Luftfrachtspedition soll jedoch mit einer CAGR von 6,84 % im Zeitraum 2026–2031 wachsen, was Exporttrends mit hoher Wertschöpfung widerspiegelt. Spediteure nutzen digitale Buchungsplattformen, die sofortige multimodale Angebote und automatisierte Dokumentation bereitstellen.

Die Schienenspedition gewinnt auf dem thailändisch-chinesischen Hochgeschwindigkeitskorridor an Dynamik, wobei Verlader von einer Tür-zu-Tür-Transitzeit von fünf Tagen zwischen Bangkok und Kunming angezogen werden. Luft-See-Dienste über südthailändische Häfen zu Nahost-Drehkreuzen bieten Zeit-Kosten-Kompromisse für Modehändler, die schnellen Modezyklen ausgesetzt sind. Spediteure mit gebundenen Cross-Dock-Einrichtungen können innerhalb von sechs Stunden den Verkehrsträger wechseln, was Thailands Drehkreuzstatus stärkt.

Geografische Analyse

Die wirtschaftliche Aktivität konzentriert sich weiterhin auf Bangkok und die Östliche Küste, die gemeinsam einen erheblichen Anteil der Logistikumsätze generieren. Allein der Östliche Wirtschaftskorridor verzeichnete im Jahr 2024 neue Investitionsgenehmigungen in Höhe von 16,8 Milliarden USD, was eine stetige Pipeline eingehender Komponentenfrachten sicherstellt. Nördliche Provinzen haben sich als grenzüberschreitende Ausgangspunkte etabliert und profitieren von der neuen Lao-Thai-Freundschaftsbrücke, die die Transitzeit zwischen Hanoi und Bangkok um zwei Stunden verkürzt.

Die Größe des Thailand-Fracht- und Logistikmarktes für Grenzlogistik wächst, da Versender die optimierten Zollverfahren im Rahmen des ASEAN-Einheitsschalters nutzen. Südliche Provinzen sollen vom Landbrücken-Konzept profitieren, das Häfen am Andamanischen Meer und im Golf von Thailand über eine zweigleisige Eisenbahn verbinden und eine Alternative zum Singapur-Umschlag schaffen würde. Strukturelle Kostennachteile außerhalb der Tier-1-Knotenpunkte bleiben jedoch aufgrund begrenzter Lagerautomatisierung und höherer Leerfahrtquoten bestehen.

Externe Handelsgegenwind entsteht durch US-Zollungsicherheiten, was Exporteure dazu bewegt, sich stärker auf RCEP- und GCC-Märkte zu diversifizieren. Gleichzeitig ziehen China+1-Verlagerungen Lieferkettenfinanzierungs-, Versicherungs- und After-Sales-Service-Ökosysteme in mittelgroße Städte von Chachoengsao bis Khon Kaen. Diese Veränderungen stärken insgesamt Thailands Rolle als wichtigster Logistikkoordinator für Mekong-Volkswirtschaften und verteilen das Wachstum über traditionelle Cluster hinaus.

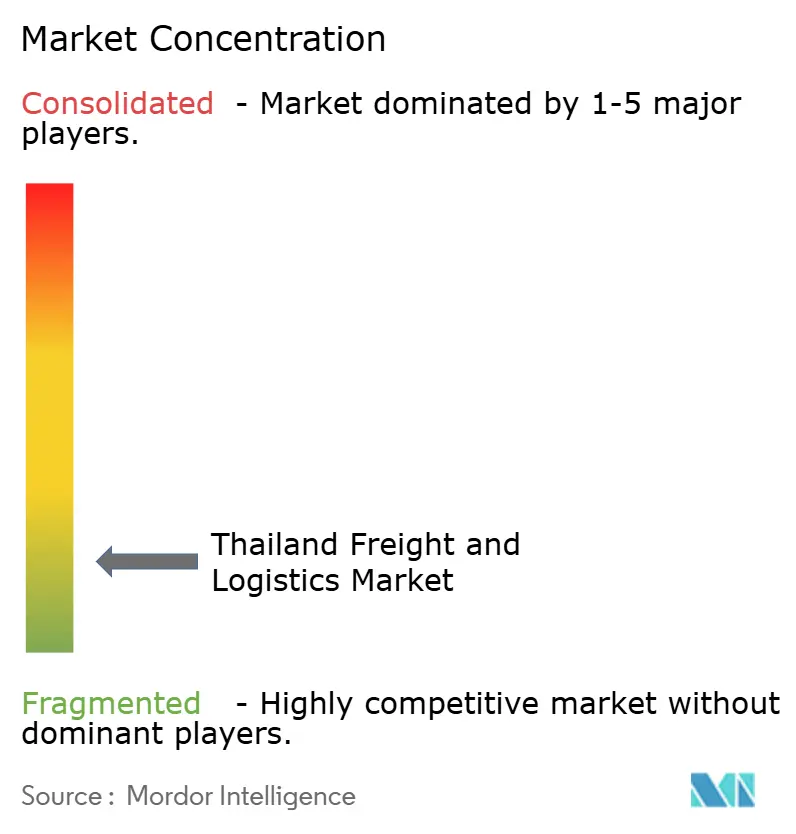

Wettbewerbslandschaft

Thailands Logistikbranche ist fragmentiert, während Hunderte von KMU spezialisierte Nischen besetzen. Große etablierte Unternehmen nutzen Skalierungsvorteile in Flottenqualität und IT-Investitionen, was die Bündelung von Transport-, Lager- und Mehrwertdienstleistungen ermöglicht. Digital-native Marktteilnehmer, häufig durch Risikokapital finanziert, konzentrieren sich auf kundenorientierte Plattformen und transparente Preisgestaltung.

Strategische Allianzen haben an Bedeutung gewonnen. Ein inländischer Paketdienstleister nutzte das globale Netzwerk eines chinesischen Partners, um 30 neue internationale Routen hinzuzufügen und die Exportpaketzustellung auf eine Drei-Tage-Lieferung zu beschleunigen. Nationale Fluggesellschaften haben europäische GSSAs eingesetzt, um die ULD-Zuteilung zu optimieren und die Frachtauslastung auf dem nordeuropäischen Markt zu steigern. Energiekonzerne haben multimodale Tochtergesellschaften ausgegliedert, um captive petrochemische Warenströme zu erschließen und End-to-End-Transparenz-Dashboards anzubieten.

Die Regulierung gestaltet den Wettbewerb subtil um. Bevorstehende Klimagesetze werden Berichtsschwellen einführen, die Betreiber mit ESG-Tracking-Fähigkeiten bevorzugen. Pharmazeutische GxP-Regeln erhöhen die Einstiegshürden für Kühlkettendienstleister und lenken Marktanteile zu konformen Anbietern. Als Reaktion darauf setzen mittelständische Unternehmen auf Asset-Light-Brokerage- und Subunternehmermodelle, um das Investitionskostenrisiko zu mindern. Insgesamt bleiben Technologieeinführung, Nachhaltigkeitsbereitschaft und regionale Präsenz entscheidende Differenzierungsmerkmale im Thailand-Fracht- und Logistikmarkt.

Marktführer in der Thailand-Fracht- und Logistikbranche

Thailand Post Co. Ltd.

DHL Group

Flash Express

SF Express (KEX-SF)

JWD Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: DHL Supply Chain und Saha Group gründeten ein Gemeinschaftsunternehmen zur Einrichtung eines Multi-Client-Distributionszentrums für schnelldrehende Konsumgüter in Südostasien.

- November 2024: Kuehne+Nagel erweiterte die Thailand-LCL-Konsolidierungsdienste und fügte wöchentliche Abfahrten zu acht Häfen im Asien-Pazifik-Raum hinzu, um die Vorlaufzeiten für KMU-Exporteure zu verkürzen.

- Oktober 2024: DSV setzte zwei batterie-elektrische mittelschwere LKW in Bangkok ein, um städtische Lieferemissionen zu reduzieren und geräuschlose Lieferbetriebsabläufe zu erproben.

- August 2024: KEX Express wurde in KEX umbenannt und kündigte eine strategische Partnerschaft mit SF Express an, wodurch Zugang zu fortschrittlicher Automatisierung und grenzüberschreitender Abdeckung in 50 Ländern erlangt wurde.

Berichtsumfang des Thailand-Fracht- und Logistikmarktes

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche erfasst. Kurier-, Express- und Paketdienste (KEP), Frachtspedition, Frachttransport, Lagerhaltung und Lagerung sind als Segmente nach Logistikfunktion erfasst.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zielgebietstyp | Inland |

| International | ||

| Frachtspedition | Nach Transportmodus | Luft |

| See und Binnenwasserwege | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserwege | ||

| Lagerhaltung und Lagerung | Nach Temperaturführung | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zielgebietstyp | Inland |

| International | |||

| Frachtspedition | Nach Transportmodus | Luft | |

| See und Binnenwasserwege | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserwege | |||

| Lagerhaltung und Lagerung | Nach Temperaturführung | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (AFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der AFF-Branche. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Pflanzen, der Tierhaltung, der Holzernte, der Ernte von Fisch und anderen Tieren aus natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Warenfluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Anforderung entsprechend der Haltbarkeit der zu transportierenden oder lagernden Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Pflege des Bestands an Rohstoffen und Ausrüstung, zeitkritische Lieferungen und die Erbringung anderer Mehrwertdienstleistungen für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert haben. Es erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Paketen von Geschäftskunden, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie privaten Kundenpaketen (C2C), (3) nicht-expressiven Paketzustelldiensten (Standard und zeitlich versetzt) sowie Express-Paketzustelldiensten (Tages-Express und Zeit-Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der insgesamt adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (urban/rural), wichtigsten Städten sowie anderen Schlüsselparametern wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Bewertung von Schwankungen in der Nachfrage und den Konsumausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des Regulierungsumfelds analysiert und dargestellt.

- Frachtspedition - Die Frachtspedition, die hier die Industrie der Frachtbeförderungsvereinbarung (FBV) umfasst, beinhaltet Betriebe, die hauptsächlich mit der Vereinbarung und Verfolgung des Gütertransports zwischen Versendern und Frachtführern befasst sind. Zu den betrachteten Logistikdienstleistern (LDL) gehören Spediteure, NVOCCs, Zollagenten und Seeschiffsagenten. Das Segment Sonstige im Bereich Frachtspedition erfasst die durch Mehrwertdienstleistungen der FBV erzielten Umsätze, wie Zollabfertigung/-freigabe, Erstellung frachtbezogener Dokumentation, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Vermittlung von Lagerhaltung und Lagerung, Vermittlung zwischen Versendern sowie Frachtspedition über andere Transportmodi wie Straße und Schiene.

- Frachtpreistendenzen - Frachtpreise nach Transportmodus (USD/Tonnenkilometer) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden verwendet, um das Inflationsumfeld, die Auswirkungen auf den Handel, den Frachtumschlag (Tonnenkilometer), die Nachfrage im Fracht- und Logistikmarkt nach Transportmodus-Segmenten und damit die Gesamtgröße des Fracht- und Logistikmarktes zu bewerten.

- Frachtmengentrends - Die Frachtmenge (Gewicht der Waren in Tonnen), die nach Transportmodus über den Überprüfungszeitraum abgewickelt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und den Frachtpreisen (USD/Tonnenkilometer) zur Bewertung der Größe des Frachttransportmarktes verwendet.

- Frachttransport - Frachttransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe/Endprodukte/Zwischenprodukte/Fertigwaren einschließlich fester und flüssiger Stoffe) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Frachttransports (Frachttransport), Vermittlung von Frachttransport durch einen Agenten (Frachtspedition), Lagerhaltung und Lagerung (temperaturgeführt oder nicht temperaturgeführt), KEP (inländischer oder internationaler Kurier-, Express- und Paketdienst) und andere Mehrwert-Logistikdienstleistungen, die am Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich fester und flüssiger Stoffe) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inland) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi wie Straße, Schiene, See, Luft und Pipelines beteiligt sind, konstituieren den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LDL) führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb um das beste Angebot für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Verwendungstabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollagenturen, Speditionsraten, Kurierpreise usw., was sich damit auf den gesamten Fracht- und Logistikmarkt auswirkt.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle bei der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge der Straßen, die Verteilung der Streckenlänge nach Belagskategorie (befestigt vs. unbefestigt), die Verteilung der Streckenlänge nach Straßenklassifizierung (Autobahnen vs. Schnellstraßen vs. sonstige Straßen), die Schienenlänge, das Volumen der von großen Häfen umgeschlagenen Container und die von großen Flughäfen umgeschlagene Tonnage in diesem Branchentrend analysiert und dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle Schlüsselvariablen/-parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffenen Maßnahmen zur Differenzierung von Wettbewerbern oder als allgemeine Strategie werden als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex der Linienschifffahrt - Er gibt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß Berichtsumfang verbundenen Volkswirtschaften im Branchentrend „Konnektivität der Linienschifffahrt” analysiert und dargestellt.

- Konnektivität der Linienschifffahrt - Dieser Branchentrend analysiert den Stand der Konnektivität zu globalen Schifffahrtsnetzwerken basierend auf dem Status des Seeverkehrssektors. Er umfasst die Analyse des Konnektivitätsindex der Linienschifffahrt, des bilateralen Konnektivitätsindex der Schifffahrt und des Port-Konnektivitätsindex der Linienschifffahrt für die Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Konnektivitätsindex der Linienschifffahrt - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres Seeverkehrssektors. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) die Anzahl der Reedereien, die ein Land bedienen, (2) die Größe des größten Schiffes, das auf diesen Diensten eingesetzt wird (in TEU), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder global wettbewerbsfähig macht. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Politiken, Kraftstoff-/Energiekosten, Inflationsumfeld usw. beeinflusst. Daher wurde die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) in diesem Branchentrend über den Überprüfungszeitraum analysiert und dargestellt.

- Bedeutende LKW-Lieferanten - Der Marktanteil von LKW-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio von LKW-Typen, LKW-Preise, lokale Produktion, Durchdringung von LKW-Reparatur- und Wartungsservices, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Verkaufsvolumens für führende LKW-Marken und ein Kommentar zum aktuellen Marktumfeld und zur Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Transformation von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstofflusses in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-time-Fertigung.

- Tragfähigkeit der Handelsflotte - Die Tragfähigkeit der Handelsflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endverbraucherbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Entwicklung der Hafeninfrastruktur, Containerumschlagskapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Tragfähigkeit der Handelsflotte nach Schiffstyp dar, z. B. Containerschiffe, Öltanker, Massengutfrachter, allgemeines Frachtgut und andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Modalanteil - Der Gütermodalanteil wird durch Faktoren wie Modalproduktivität, staatliche Vorschriften, Containerisierung, Entfernung der Sendung, Anforderungen an die Temperaturführung, Art der Güter, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der Modalanteil nach Tonnage (Tonnen) und der Modalanteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Entfernung der Sendungen, Gewicht der wichtigsten Warengruppen, die in der Volkswirtschaft transportiert werden, und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Güter (Tonnen sowie Tonnenkilometer) für das Basisbasisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Gewinnungsindustrie. Die betrachteten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LDL) decken alle Phasen von der Exploration bis zur Weiterverarbeitung ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im Finanzdienstleistungsbereich (BFSI), in der Immobilienwirtschaft, im Bildungswesen, im Gesundheitswesen und in professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, z. B. Transport von Ausrüstungen oder Ressourcen, Versand vertraulicher Dokumente und Dateien, Transport medizinischer Güter und Verbrauchsmaterialien (chirurgische Versorgungsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment sonstige Dienstleistungen erfasst Umsätze aus (1) Mehrwertdienstleistungen (MDL) für den Gütertransport auf Straße, Schiene, in der Luft sowie auf See und Binnenwasserwegen, (2) MDL für den Seeschiffstransport (Betrieb von Terminaleinrichtungen wie Häfen und Anlegestellen, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Liegeaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie sonstige Unterstützungsaktivitäten), (3) MDL für den Landgütertransport (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagsanlagen, Betrieb von Eisenbahninfrastruktur, Rangier- und Verschubarbeiten, Abschleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie sonstige Unterstützungsaktivitäten), (4) MDL für den Luftfrachtverkehr (Betrieb von Terminaleinrichtungen wie Luftfrachtterminals, Flughäfen und Flugsicherungsdienste, Bodendienstleistungen auf Flugfeldern, Landebahnwartung, Inspektion/Überführung/Wartung/Prüfung von Luftfahrzeugen, Betankungsdienste für Luftfahrzeuge sowie sonstige Unterstützungsaktivitäten), (5) MDL für Lagerhaltungs- und Lagerungsdienstleistungen (Betrieb von Getreidesilos, allgemeinen Warenlagern, Kühllagern, Lagertanks usw., Lagerung von Gütern in Freihandelszonen, Schockfrosten, Verpacken von Waren für den Versand, Packen und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Kit-Montage und Verpackungsdienstleistungen sowie sonstige Unterstützungsaktivitäten) und (6) MDL für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenaufrufe und -leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Attraktivität für Investitionen in Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit BIP, Beschäftigung, Pro-Kopf-Einkommen und Industriewachstum. Daher wurden die Hafenleistungsparameter wie die mittlere Aufenthaltsdauer von Schiffen in den Häfen, das durchschnittliche Alter, die Größe, die Frachtkapazität und die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenaufrufe und der Containerhafen-Durchsatz in diesem Branchentrend analysiert und dargestellt.

- Port-Konnektivitätsindex der Linienschifffahrt - Er spiegelt die Position eines Hafens im globalen Netzwerk der Linienschifffahrt wider, wobei ein höherer Indexwert mit einer besseren Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Fachkenntnissen, indem sie Produzenten ermöglichen, die Möglichkeiten auf Inlands- und Auslandsmärkten besser zu nutzen. Daher wurden die wichtigsten strategisch bedeutsamen Häfen im Land/der Region gemäß Berichtsumfang im Branchentrend „Konnektivität der Linienschifffahrt” analysiert und dargestellt.

- Hafen-Durchsatz - Er spiegelt die Menge an Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abwickelt. Er kann sich beziehen auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsaufrufe. Der Hafen-Durchsatz in Bezug auf die Gesamtzahl der umgeschlagenen Container (TEU) wurde im Branchentrend „Hafenaufrufe und -leistung” dargestellt.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Erzeugnisse über einen bestimmten Zeitraum erzielen. Die jährliche Veränderung (im Jahresvergleich) des Erzeugerpreisindex wird im Branchentrend „Inflation” als Erzeugerpreisinflation ausgewiesen. Da die Erzeugerpreisinflation dynamische Preisbewegungen auf umfassendste Weise erfasst, wird sie von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation für ein besseres Verständnis des Inflationsumfelds verwendet.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt ermittelt oder berechnet und dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz des Unternehmens über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang). Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzkennzahlen, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtigste relevante Volkswirtschaften usw. berechnet, die vom Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht wurden. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, kombiniert mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Services, geführt hat. Daher wurden der Brutto-Warenwert (GMV), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen im E-Commerce für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie beinhaltet die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Materialfluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine reibungslose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS nach wichtigen Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- LKW-Flottengrößen nach Typ - Der Marktanteil von LKW-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, LKW-Preise, lokale Produktion, Durchdringung von LKW-Reparatur- und Wartungsservices, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Bestandsvolumens nach LKW-Typ, Marktdisruptoren, LKW-Fertigungsinvestitionen, LKW-Spezifikationen, LKW-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im LKW-Verkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines LKW-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei zu ermitteln, ob und wo operative Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im LKW-Verkehr und die beteiligten Variablen, wie Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Lagerhaltung und Lagerung - Das Segment Lagerhaltung und Lagerung erfasst Umsätze aus dem Betrieb von allgemeinen Warenlagern, Kühllagern und anderen Typen von Lagerhaltungs- und Lagerungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung der Waren und deren sichere Aufbewahrung gegen Entgelt. Von ihnen erbrachte Mehrwertdienstleistungen (MDL) werden als Teil des Segments „sonstige Dienstleistungen” betrachtet. Hierbei beziehen sich MDL auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Waren eines Kunden und können Etikettierung, Aufbrechen von Großmengen, Bestandskontrolle und -verwaltung, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportvereinbarungen umfassen.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Transformation, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Verkauf von Waren befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und von Fertigwaren aus Produktionsstätten zu Distributoren und letztendlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerhaltung und Lagerung, Bedarfsprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das von allen mit einer bestimmten Achse verbundenen Rädern auf die Fahrbahn wirkt. |

| Rückfahrt (Backhaul) | Die Rückfahrt bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abgangspunkt. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Frachtführer an einen Versender ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Waren beschreibt. |

| Bunkerung | Bunkerung ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl für den Antrieb (solcher Kraftstoff wird als Bunker bezeichnet). Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) befasst ist, wird als Bunkerhändler bezeichnet. |

| Bunkerungsservice | Der Bunkerungsservice ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (Kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Gebiet eines anderen Landes durchgeführt wird. |

| Speditionsagent | Ein Bodentransportdienstleister, der die Abholung und Zustellung von Fracht an Orten anbietet, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezeichnet die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein Drittunternehmen, das auf logistische Belange wie Transport, Lagerhaltung und Auftragserfüllung spezialisiert ist. |

| Kurier | Ein Betrieb, der für den Versand von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezeichnet den schnellen oder zügigen, Tür-zu-Tür-Abhol- und Zustelldienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Personal für die Erbringung seiner Dienste ein. Eine solche vom Kurierunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Beladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerhaltungslogistikpraktiken umgangen und Zeit und Geld gespart werden. |

| Grenzüberschreitender Handel (Cross Trade) | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Verlade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht durch die Zollbehörden durch festgelegte Formalitäten freizubekommen, wie z. B. die Vorlage einer Einfuhrlizenz/Genehmigung, die Zahlung von Einfuhrzöllen und anderer erforderlicher Dokumentation je nach Art der Fracht, wie FCC- oder FDA-Genehmigung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder andere von Zollbeamten angebrachte präventive Mittel, um die Unversehrtheit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgüter | Gefahrgüter (oder Gefahrstoffe oder HAZMAT) umfassen brennbare Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck gelöste Stoffe, Korrosiva, Oxidationsmittel, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser brennbare Gase entwickeln, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedene Gefahrgüter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produktinhaber an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produktinhaber. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des LKW-Dienstleistungsbetriebs, der verschiedene Transportmodi (intermodal) miteinander verbindet, wie Seefracht oder Luftfracht. Es handelt sich um einen Kurzstreckentransport, der Waren von einem Ort zu einem anderen transportiert, in der Regel vor oder nach dem Langstreckentransport. Drayage-LKW bewegen Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Waren nur über kurze Entfernungen und ist nur in einem Ballungsgebiet tätig. Es erfordert auch nur einen LKW-Fahrer in einer einzelnen Schicht. |

| Trockendockung | Trockendockung ist ein Begriff für Reparaturen oder wenn ein Schiff auf die Werft gebracht wird. Bei der Trockendockung wird das gesamte Schiff auf trockenes Land gebracht, damit die unter Wasser befindlichen Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockentransporter (Dry Van) | Ein Trockentransporter ist eine Art Sattelauflieger, der vollständig umschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Designed für den Transport von palettierter, verpackter oder loser Fracht, sind Trockentransporter nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeranhängern). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem „Mutterschiff” für eine Langstrecken-Seereise umgeschlagen werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann privaten Verbrauch, staatlichen Verbrauch, unternehmerische Kapitalinvestitionen und Exporte einschließen. Sie umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann privaten Verbrauch, staatlichen Verbrauch, unternehmerische Kapitalinvestitionen und Exporte einschließen. |

| Erststufige Zustellung (First Mile Delivery) | Die erststufige Zustellung bezieht sich auf den ersten Abschnitt des Transportprozesses. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholbeauftragten zur Verarbeitung oder zum Lager gebracht wird. Sobald das Paket das Postamt oder den Kurier-Hub erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. |

| Fiskalische Lagerdienste | Damit ist eine Einrichtung gemeint, die klar von anderen Räumlichkeiten getrennt ist, in der die verbrauchssteuerpflichtigen Waren im Rahmen einer Steueraussetzungsregelung von einem zugelassenen Einlagerer im Rahmen seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versendet werden. |

| Pritschenfahrzeug | Es hat einen hinteren Aufbau, der flach geformt ist, für eine einfache Be- und Entladung von Waren. Der Pritschenfahrzeug wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren verwendet. |

| Pritschenfahrzeug (Flatbed Truck) | Ein Pritschenfahrzeug ist eine Art LKW mit starrem Design. Es hat einen hinteren Aufbau, der flach geformt ist, für eine einfache Be- und Entladung von Waren. Der Pritschenfahrzeug wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstung verwendet. Aufgrund des offenen Fahrzeugaufbaus dürfen die mit ihm transportierten Waren nicht regenempfindlich sein. Funktionell ist der Pritschenfahrzeug mit einem Pritschenanhänger vergleichbar. |

| Frachttransitzeit | Die Transitzeit ist die Zeitspanne, die eine Sendung benötigt, um nach der Abholung an einem bestimmten Abholort an ihrem Endziel zugestellt zu werden. |

| Halal-Logistik | Sie bezeichnet den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Prinzipien des islamischen Rechts (Scharia), um die Integrität der Halal-Produkte am Verbrauchspunkt zu gewährleisten. |

| Spedition (Haulage) | Der kommerzielle Transport von Waren. |

| Eingehende Logistik (Inbound Logistics) | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gelangen. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Angebotsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparaturbauleistungen, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Verladeort der Waren im meldenden Land (d. h. in dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im meldenden Land (d. h. in dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Verladeort in einem anderen Land. |

| Letzte-Meile-Zustellung (Last Mile Delivery) | Letzte-Meile-Zustellung bezeichnet den allerletzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt zu seinem Endziel bewegt wird – in der Regel ein Privathaushalt oder ein Einzelhandelsgeschäft. |

| Teilladung (LTL) | Teilladung, auch bekannt als Less-than-Load (LTL), ist ein Speditionsservice für relativ kleine Frachten oder -mengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen verschiedener Unternehmen auf seinen Fahrzeugen und nutzt dabei ein Hub-und-Speichen-System, um Waren zu ihren Zielen zu bringen. |

| Lokomotivtraktion | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitungsstrom oder eine Kombination wie Batterie-Oberleitungsstrom oder Oberleitungsstrom-Kabelrolle angetrieben werden. |

| Milkrun (Sammelfahrt) | Eine Sammelfahrt (Milkrun) ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um den Bedarf eines Kunden zu decken, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an eine Milchverarbeitungsanlage sammelte. |

| Mehrländer-Konsolidierung (Multi-Country Consolidation) | Mehrländer-Konsolidierung (MCC) ist eine kosteneffiziente Lösung, die die Fracht aus verschiedenen Herkunftsländern konsolidiert, um Vollcontainerladungen (FCL) zu bilden. MCC eignet sich am besten für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber die günstigeren FCL-Frachtpreise nutzen möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodales Versenden bezeichnet Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Multi-Channel-Ansatz, den Unternehmen verfolgen, um Kunden die Möglichkeit zu geben, Bestellungen über mehrere Verkaufskanäle mit nahtloser Integration zu kaufen und zu erhalten. Einige der Möglichkeiten sind: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktlieferung aus einem Lager oder Produktionszentrum an das Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| OOG-Fracht (Out of Gauge) | Out of Gauge (OOG)-Fracht bezeichnet jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, einfach weil sie zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Frachten mit Abmessungen, die die maximalen 40HC-Containerabmessungen übersteigen. Das sind eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggas-Träger (Flüssigerdgas-Träger), Stückgut-Tanker (Chemikalien), spezialisierte Tanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstiges Spezialgut | Sonstiges Spezialgut umfasst vorgeschlingte Waren (Waren, ein oder mehrere Gegenstände, die mit einer oder mehreren Schlaufen versehen sind), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), überschwere/-große Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die zusätzlichen Schutz benötigt, wie Elektronik, Finanzdienstleistungen-Straßenfracht. |

| Ausgelagerter Frachttransport | Transport gegen Entgelt oder Vergütung; die Beförderung von Waren gegen Entgelt. |

| Paletten | Erhöhte Plattform, die die Erleichterung des Hebens und Stapelns von Waren bezweckt. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen LKW nur teilweise ausfüllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladung (LTL). Zudem kann die Sendung einen LKW nicht vollständig füllen, d. h. ihre Kapazität ist viel geringer als eine Vollladung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Pflastersteinen befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Quick Commerce bezeichnet, ist eine Art von E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine steinerne oder metallene Plattform, die entlang des Wassers liegt oder in das Wasser ragt, zum Be- und Entladen von Schiffen. |

| Recommerce | Recommerce ist der Verkauf zuvor besessener Artikel über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Reverse Logistik | Reverse Logistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu den Verkäufern oder Herstellern transportiert. |

| Straßengütertransportdienst | Die Beauftragung einer Spedition für den Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich fester und flüssiger Stoffe) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inland) oder grenzüberschreitend (international) konstituiert den Straßengütertransportmarkt. Der Dienst kann als Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecken- oder Langstreckentransport angeboten werden. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off (RORO oder ro-ro)-Schiffe sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, LKW, Sattelzugmaschinen, Bussen, Anhängern und Eisenbahnwaggons ausgelegt sind, die auf eigenen Rädern oder mithilfe eines Plattformfahrzeugs wie einem selbstfahrenden modularen Transporter auf das Schiff gefahren und von ihm heruntergefahren werden. |

| Wechselbehälter | Ein Wechselbehälter, auch Tauschbehälter oder austauschbarer Behälter genannt, ist einer der Typen standardisierter Frachtbehälter für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Fahrzeug, das hauptsächlich für den Transport flüssiger, fester oder gasförmiger Güter oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) über Flüsse und Binnenwasserwege konstruiert oder umgebaut wurde und gelegentlich Güter oder Ladungen auf Ozeanen und Meeren transportieren kann, wenn es von einem Binnengewässer zu einem anderen in Transit ist. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinnenraum. |

| Curtainsider-Fahrzeug | Tautliner und Curtainsider sind als Gattungsnamen für Planenfahrzeuge/Anhänger mit Seitenplanen gebräuchlich. Die Planen sind oben dauerhaft an einer Führungsschiene befestigt und unten und hinten an abnehmbaren Schienen/Stangen, sodass die Planen geöffnet werden können und Gabelstapler entlang der Seiten für eine einfache und effiziente Be- und Entladung eingesetzt werden können. Wenn die Planen für den Transport geschlossen sind, werden vertikale Lasthaltestreifen an einer Seilschiene unter dem LKW-Aufbau befestigt, die den LKW-Aufbau und die Plane entlang beider Seiten verbinden. Winden an beiden Enden der Plane spannen sie, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen am seitlichen Verrutschen zu hindern. |

| Umladung (Transloading) | Umladung ist ein Versandbegriff, der den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem Endziel bezeichnet. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Pflastersteinen befestigt ist. |

| Schiffsbetreuungsdienste | Umfasst Schiffswartung, Reparaturen, Reinigung, Pflege von Rumpf und Takelage sowie Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Marktmodell aufbauen: Marktgrößenschätzungen für die Prognosejahre sind nominaler Natur. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen