ASEAN-Straßengüterverkehrsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

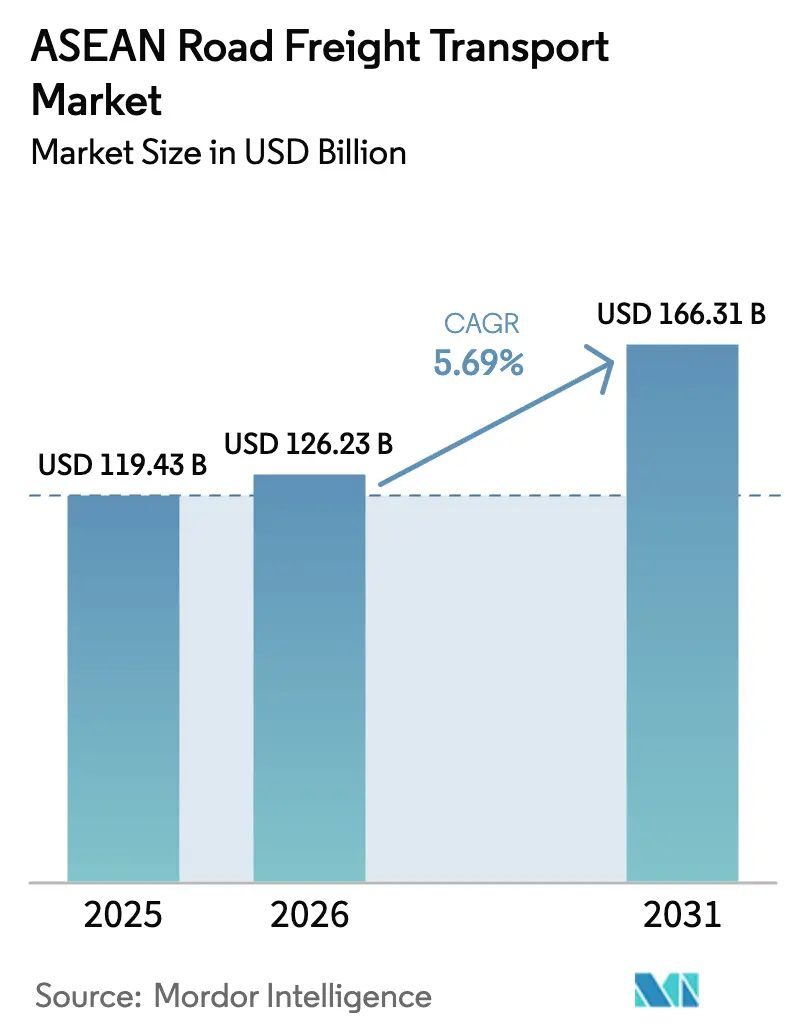

| Marktgröße im Basisjahr (2025) | 119.43 Milliarden US-Dollar |

| Marktgröße (2026) | 126.23 Milliarden US-Dollar |

| Marktgröße (2031) | 166.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Straßengüterverkehrsmarkt Analyse von Mordor Intelligence

Die Größe des ASEAN-Straßengüterverkehrsmarkts wurde im Jahr 2025 auf USD 119,43 Milliarden geschätzt und soll von USD 126,23 Milliarden im Jahr 2026 auf USD 166,31 Milliarden bis 2031 anwachsen, bei einer CAGR von 5,69 % während des Prognosezeitraums (2026–2031). Lebhafte grenzüberschreitende Investitionen, steigende E-Commerce-Auftragseingänge und milliardenschwere Straßenausbauprojekte stärken den Schwung des ASEAN-Straßengüterverkehrsmarkts. Hersteller, die ihre Produktion aus China verlagern, injizieren stetige Frachtströme nach Vietnam, Thailand und Indonesien, während elektronische Zollfenster und das ASEAN-Zolltransitsystem (ACTS) die Abfertigungszeiten verkürzen. Betreiber, die Telematik und Routenoptimierungsplattformen einsetzen, gewinnen mehr Kilometer aus bestehenden Fahrzeugflotten, und Kapital, das in Kühllogistik, Lkw mit Alternativantrieb und Nabe-Speiche-LTL-Netzwerke fließt, signalisiert eine Hinwendung zu margenstarken Nischenbereichen. Anhaltender Fahrermangel, Kraftstoffpreisschwankungen und quotenbasierte Genehmigungsregelungen belasten jedoch weiterhin kleinere Flottenbetreiber ohne Preissetzungsmacht oder Absicherungskapazitäten.

Wesentliche Erkenntnisse des Berichts

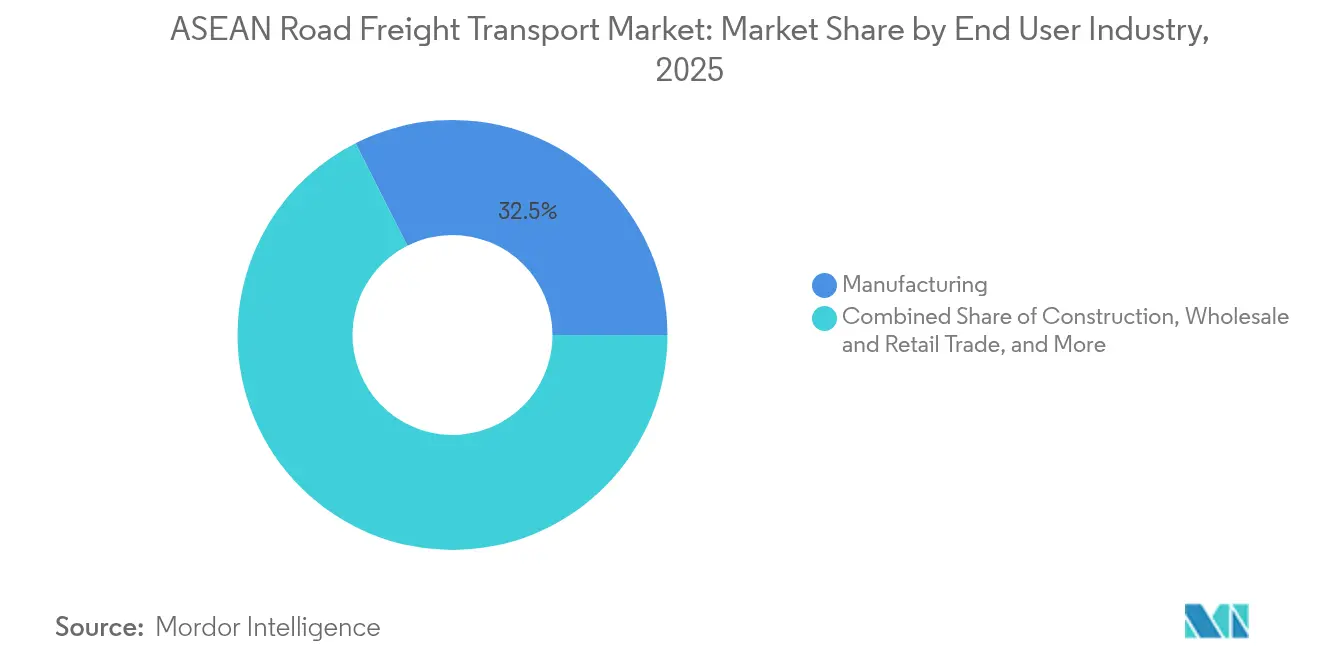

- Nach Endverbraucherbranche führte die Fertigungsindustrie im Jahr 2025 mit einem Marktanteil von 32,45 % am ASEAN-Straßengüterverkehrsmarkt, während der Groß- und Einzelhandel mit der schnellsten CAGR von 6,65 % zwischen 2026 und 2031 voranschreitet.

- Nach Ziel entfielen 64,02 % der ASEAN-Straßengüterverkehrsmarktgröße im Jahr 2025 auf den inländischen Güterverkehr, doch internationale Verkehrsströme wachsen mit einer CAGR von 6,78 % zwischen 2026 und 2031.

- Nach LKW-Ladungsspezifikation hielt die Vollladung (FTL) im Jahr 2025 einen Umsatzanteil von 80,42 %, während die Teilladung (LTL) mit einer CAGR von 6,52 % zwischen 2026 und 2031 am schnellsten expandiert.

- Nach Containerisierung dominierte nicht-containerisierte Fracht mit einem Umsatzanteil von 85,12 % im Jahr 2025, während containerisierte Volumen mit einer CAGR von 5,98 % zwischen 2026 und 2031 steigen.

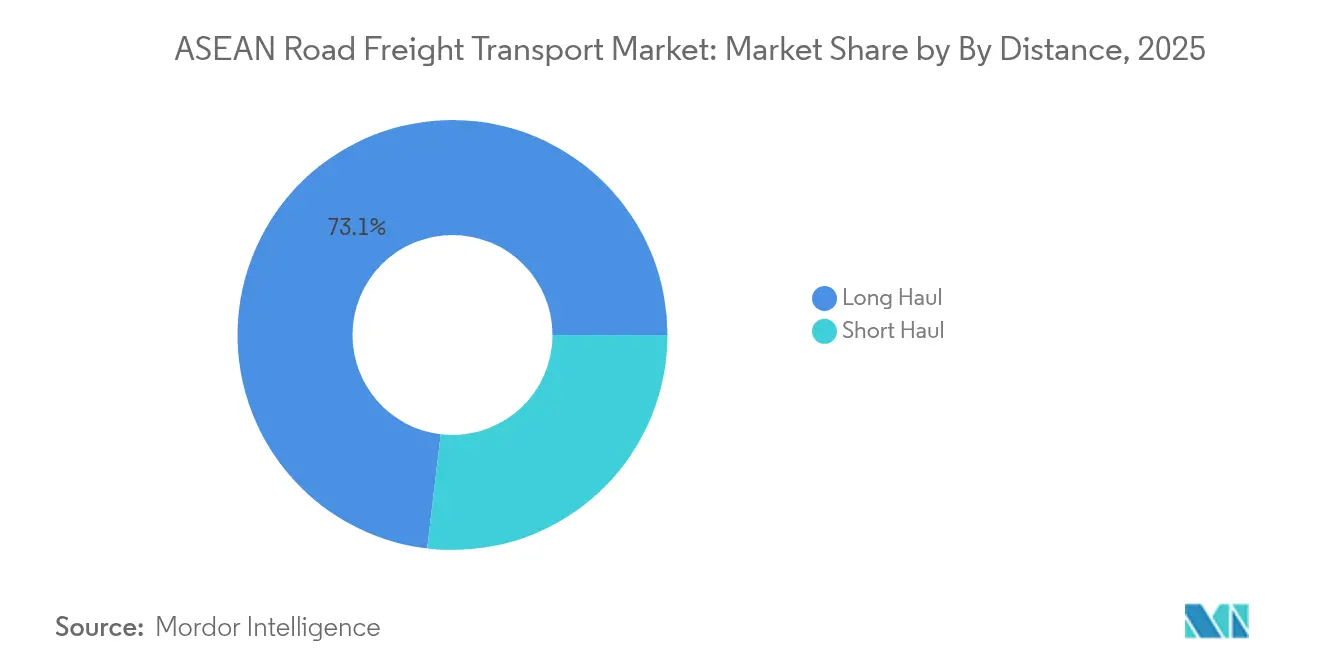

- Nach Entfernung sicherte sich der Fernverkehr im Jahr 2025 einen Umsatzanteil von 73,10 % und führt das Wachstum auch mit einer CAGR von 6,12 % zwischen 2026 und 2031 an.

- Nach Güterkonfiguration entfielen im Jahr 2025 64,06 % des Umsatzanteils auf Festgüter, während Flüssiggüter mit einer CAGR von 6,10 % zwischen 2026 und 2031 voranschreiten.

- Nach Temperaturkontrolle entfielen 93,98 % des Umsatzanteils im Jahr 2025 auf nicht-temperaturgeführte Sendungen, doch temperaturgeführte Fracht beschleunigt sich mit einer CAGR von 6,35 % zwischen 2026 und 2031.

- Nach Land führte Indonesien mit einem Umsatzanteil von 44,62 % im Jahr 2025, während Vietnam mit der schnellsten CAGR von 6,14 % zwischen 2026 und 2031 aufwartet, da die durch ausländische Direktinvestitionen geförderte Fertigung zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum ASEAN-Straßengüterverkehrsmarkt

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch E-Commerce getriebener Anstieg des Letzte-Meile- und LTL-Volumens | +1.2% | Indonesien, Thailand, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Regionale Lieferkettenausdiversifizierung von China nach ASEAN | +1.8% | Vietnam, Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Infrastrukturausbau (ACTS, durch RCEP ermöglichte Korridore) | +0.9% | Grenzüberschreitende Korridore, Thailand EEC | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Flottentelematik und Routenoptimierungsplattformen | +1.1% | Singapur, städtische Zentren Malaysias | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für Elektrofahrzeuge und Lkw mit Alternativantrieb verbessern die TCO nach 2025 | +0.7% | Thailand, Indonesien | Langfristig (≥ 4 Jahre) |

| Kühlkettenaufschwung für Impfstoffe und Halal-Lebensmittelexporte | +0.8% | Malaysias Halal-Hub, regionsweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch E-Commerce getriebener Anstieg des Letzte-Meile- und LTL-Volumens

Massenmarkt-Plattformen in Indonesien, Thailand und Malaysia verzeichnen Millionen von täglichen Transaktionen, die die Sendungsgrößen verkleinern, während die Häufigkeit zunimmt. Nabe-Speiche-LTL-Netzwerke sind unverzichtbar geworden, um Same-Day-Lieferverpflichtungen in Jakarta, Bangkok und Kuala Lumpur zu erfüllen, und firmeneigene Logistiksparten proliferieren, da Marktplätze die Kontrolle über die Lieferung priorisieren. Überfüllte Stadtstraßen haben den Wert des routenoptimierten Versands erhöht, und die E-Commerce-Durchdringung im ländlichen Raum befindet sich noch in einem frühen Stadium, während sich mobile Geldbörsen über städtische Ballungsräume hinaus verbreiten[1]Sea Limited, „Jahresbericht 2024 – Südostasien E-Commerce-Statistiken,” sea.com.

Regionale Lieferkettenausdiversifizierung von China nach ASEAN

„China+1”-Strategien lenkten 2024 beträchtliche ausländische Direktinvestitionen nach Vietnam, Thailand und Malaysia um und schufen neue Korridore für Elektronik, Automobilteile und Textilien. Zwischenprodukte pendeln nun zwischen mehreren ASEAN-Werken, bevor sie zur Endmontage gelangen, was die grenzüberschreitende Transportnachfrage verstärkt. Die Kühlkettenintensität nimmt für Batteriekomponenten und Präzisionselektronik zu, und die Zollentlastung durch RCEP steigert die Volumen trotz ungelöster Abweichungen bei Achslastgrenzen und Genehmigungsquoten.

Infrastrukturausbau (ACTS, durch RCEP ermöglichte Korridore)

Thailands Ostasiatischer Wirtschaftskorridor (Eastern Economic Corridor), Vietnams Nord-Süd-Expressway und Indonesiens National Single Window beschleunigen die Frachtgeschwindigkeit. ACTS-Garantien ermöglichen es Lkw, mehrere Grenzen ohne Frachtinspektionen zu überqueren, und verkürzen die Tür-zu-Tür-Vorlaufzeiten auf bestimmten Strecken um fast zwei Tage. Dennoch erfordern Quotengrenzen für Thai-Malaysische und Vietnam-Kambodschanische Genehmigungen nach wie vor kostspielige Umschlagstopps[2]Landverkehrsbehörde Singapur, „Intelligente Transportsysteme,” lta.gov.sg.

Zunehmende Einführung von Flottentelematik und Routenoptimierungsplattformen

Singapurs KI-gesteuertes Verkehrsnetz reduziert Leerlaufzeiten, verkürzt Lieferfenster und setzt einen Maßstab für die Nachbarländer. Flotten in Malaysia und Indonesien verfolgen nun den Fahrzeugzustand, automatisieren die Liefernachweise und planen vorausschauende Wartung, was die Geräteverfügbarkeit erhöht und den Kraftstoffverbrauch senkt. Abonnementbasierte Telematik senkt die Einstiegshürde und ermöglicht kleinen und mittelgroßen Spediteuren, an der digitalen Transformation teilzunehmen[3]Thailand Board of Investment, „Entwicklung des Ostasiatischen Wirtschaftskorridors,” boi.go.th.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und steigende Arbeitskosten | -0.6% | Thailand, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Kraftstoffpreisvolatilität | -0.4% | Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Lizenz-/Genehmigungsquoten trotz ACTS | -0.5% | Thailand–Malaysia, Vietnam–Kambodscha | Mittelfristig (2–4 Jahre) |

| Städtische Staugebühren erhöhen die Lieferkosten | -0.3% | Jakarta, Bangkok, Manila | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und steigende Arbeitskosten

Eine alternde Belegschaft, Konkurrenz durch Gig-Economy-Kuriere und anspruchsvolle Arbeitszeiten lassen viele Sitze in Thailand und Malaysia unbesetzt. Lohnangebote stiegen 2024 stark an, und die Spotfrachtpreise stiegen während des Chinesischen Neujahrsfestes und des Ramadans, als Lkw mangels Fahrern still standen. Japanische Personalvermittler, die ASEAN-Fahrer im Rahmen bilateraler Abkommen anwerben, verringern die lokale Verfügbarkeit weiter, während Automatisierung und Hoftransporttechnologie nur teilweise Entlastung bieten[4]Internationale Arbeitsorganisation, „Südostasien Arbeitsmarktanalyse,” ilo.org.

Kraftstoffpreisvolatilität

Indonesiens Rücknahme der Dieselsubvention und Malaysias schrittweise Rationalisierung ließen die Kraftstoffpreise an der Zapfsäule im Jahr 2025 um zweistellige Beträge steigen und trieben die Betriebskostenquoten über die historischen Normen. Große Flotten schützen ihre Margen durch Rahmenverträge für Großeinkäufe, aber kleine Spediteure ohne Kreditlinien kapitulieren oft oder verkaufen Vermögenswerte, was den ASEAN-Straßengüterverkehrsmarkt in Richtung Konsolidierung drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung treibt die Frachtintensität an

Die Fertigungsindustrie hielt im Jahr 2025 einen Marktanteil von 32,45 % am ASEAN-Straßengüterverkehrsmarkt und verankert weiterhin die regionalen Volumen, da sich Elektronik-, Automobil- und Textilcluster in Vietnam, Thailand und Indonesien weiter ausbreiten. Der Groß- und Einzelhandel wächst mit einer CAGR von 6,65 % zwischen 2026 und 2031, was Omnichannel-Fulfillment-Muster und fragmentierte Sendungsgrößen widerspiegelt, die Konsolidierungsdrehscheiben und paketdichte Stadtrouten begünstigen. Land- und Forstwirtschaft, Fischerei liefern gleichmäßige Ladungen aus Palmöl, Kautschuk und Reis, während Baufrachtmengen aufgrund der Rekordhaushalte für öffentliche Bauvorhaben in Thailand und Vietnam steigen. Öl-, Gas-, Bergbau- und Steinbruchsendungen sind auf spezialisierte Tanker und Massengutfrachter angewiesen, die aufgrund von Anforderungen für Gefahrgut Prämienpreise erzielen.

Der ASEAN-Straßengüterverkehrsmarkt gewinnt Widerstandsfähigkeit durch die mehrstufigen Lieferketten des Fertigungssegments, in denen elektronische Baugruppen die Region durchqueren, bevor sie endgültig integriert werden. Vietnams Industriezonen haben japanische und koreanische Logistikspezialisten angezogen, die Hochcube-Sattelauflieger mit integrierter Telemetrie für Just-in-time-Fabriken betreiben. Unterdessen halten Palmöl- und Kautschukexporte die Agrarspediteure das ganze Jahr über beschäftigt, und aufstrebendes Ausrüstung für erneuerbare Energien – Windturmabschnitte, Batteriegehäuse und Solarmodule – ergänzt die Übermaßfrachtmenge.

Nach Ziel: Inländischer Güterverkehr dominiert die Volumen

Inländische Transporte repräsentierten im Jahr 2025 64,02 % der ASEAN-Straßengüterverkehrsmarktgröße, da Indonesiens Archipel, Thailands Multi-Hub-Wirtschaft und Malaysias peninsulare Teilung Borneos extensive interne Transporte erfordern. Internationale Transporte weiten sich schneller aus, mit einer CAGR von 6,78 % zwischen 2026 und 2031, da RCEP den Bürokratieaufwand reduziert und der „China+1”-Handel neue Zwischenproduktkorridore schafft. Thailands Ostasiatischer Wirtschaftskorridor beispielsweise lenkt Komponenten vom Hafen Laem Chabang zu den Landesgrenzen, bevor sie zur Veredelung nach Vietnam weiterziehen.

Die inländische Intensität resultiert aus der Verteilung von Grundgütern, der Letzte-Meile-E-Commerce-Lieferung und der Rohstoffumpositionierung zwischen weitläufigen Inseln und Provinzen. Die internationale Beschleunigung ist am deutlichsten auf den Strecken Vietnam–Thailand und Malaysia–Singapur zu beobachten, doch Achslastgrenzen und Genehmigungsquoten erschweren nach wie vor Grenzübergänge.

Nach LKW-Ladungsspezifikation: FTL behält die Dominanz inmitten des LTL-Aufschwungs

Die Vollladung behielt im Jahr 2025 einen Marktanteil von 80,42 % am ASEAN-Straßengüterverkehrsmarkt und profitiert von Massengütern, werksdirekt bezogenen Vorprodukten und Großhandelsauffüllungen. LTL-Volumen, obwohl kleiner, wachsen mit einer CAGR von 6,52 % zwischen 2026 und 2031, da städtische Kunden schnelle Kleinsendungen verlangen. Japanische Spediteure und lokale Startups bündeln Investitionen in Cross-Dock-Terminals und cloudbasierte Buchungs-Apps, um fragmentierte Paketsendungen zu monetarisieren.

Die Robustheit von FTL stützt sich auf vorhersehbare Fabrikzyklen und Rohstoffpipelines für Kohle, Öl und Palmölderivate, die dedizierte Kapazität belohnen und Skaleneffekte bieten. Das Aufwärtspotenzial von LTL ist mit technologiegesteuerter dynamischer Routenplanung verbunden, die Laderaum in Echtzeit zuweist, die Fahrzeugauslastung steigert und die Kosten pro Lieferung senkt.

Nach Containerisierung: Nicht-containerisierte Fracht führt die Volumen an

Nicht-containerisierter Verkehr machte im Jahr 2025 85,12 % der ASEAN-Straßengüterverkehrsmarktgröße aus, da Palmöl, Kautschuk, Kohle und Petroleum den Exportkorb dominieren. Containerisierte Fracht, angetrieben durch Elektronik- und Konsumgüter-Montagelinien, wächst mit einer CAGR von 5,98 % zwischen 2026 und 2031, da Versender standardisiertes Handling und einfache modale Transfers bevorzugen.

Schüttguttanker, Kipperfahrzeuge und Flachwagen dominieren das nicht-containerisierte Segment, während der Inland-Box-Transport durch digitale Einschalter-Systeme an Geschwindigkeit gewinnt, die die Zollverweilzeiten verkürzen. Vietnams neuer Nord-Süd-Expressway bietet dedizierte Frachtspuren, die mit Hochcube-Containern kompatibel sind, und ermutigt Hersteller, von Stückgut auf containerisierte Ströme umzustellen.

Nach Entfernung: Fernverkehr dominiert inmitten von Infrastrukturfortschritten

Fernverkehrsdienste sicherten sich im Jahr 2025 einen Marktanteil von 73,10 % am ASEAN-Straßengüterverkehrsmarkt und übertrafen den Nahverkehr mit einer CAGR von 6,12 % zwischen 2026 und 2031, da Produzenten, Häfen und Verbraucherzentren oft Hunderte von Kilometern voneinander entfernt sind. Nationale Autobahnverlängerungen in Vietnam, Indonesien und Thailand reduzieren die Fahrzeiten und begünstigen konsolidierte Langstreckensendungen. Der Nahverkehr floriert nach wie vor im Letzte-Meile-E-Commerce, verliert jedoch an Kosteneffizienz durch steigende Staugebühren in Jakarta und Bangkok.

Inselübergreifende Entfernungen in Indonesien, die Logistik zwischen der Halbinsel und Borneo in Malaysia und die Festlandquerungsrouten in Vietnam bestimmen die Realisierbarkeit des Fernverkehrs. Verbesserte Brücken- und Kausewegkonnektivität vernetzt zunehmend bisher isolierte Wirtschaftszonen.

Nach Güterkonfiguration: Festgüter führen inmitten des Flüssiggüter-Wachstums

Festgüter machten im Jahr 2025 64,06 % des Marktanteils am ASEAN-Straßengüterverkehrsmarkt aus, dank Elektronik, Textilien und Konsumgütern. Flüssigfracht – Kraftstoff, Chemikalien, Speiseöle – verzeichnet mit einer CAGR von 6,10 % zwischen 2026 und 2031 ein schnelleres Wachstum, da Raffinerieausweitungen in Indonesien und Chemikaliencluster in Malaysia und Thailand die Nachfrage nach Flüssigfracht ausweiten.

Spediteure für Festgüter investieren in Hochcube- und Curtainsider-Sattelauflieger für empfindliche Elektronik und schnelldrehende Konsumgüter, während Flüssigfracht-Spezialisten Edelstahltanks mit Temperaturregelungen und Überfüllsicherungen nachrüsten, um strengeren Sicherheitsvorschriften zu entsprechen.

Nach Temperaturkontrolle: Umgebungstemperaturfracht dominiert das Kühlkettenwachstum

Nicht-temperaturgeführte Sendungen beherrschten im Jahr 2025 93,98 % der Volumen, da der größte Teil der Fertigungs- und Rohstofffracht ohne thermische Einschränkungen transportiert wird. Gekühlte Ladungen, die mit einer CAGR von 6,35 % zwischen 2026 und 2031 wachsen, skalieren durch Impfstoffverteilung, Fleischexporte und Halal-zertifizierte Lebensmittel. DHL's Kuala Lumpur Gateway vervierfachte im Jahr 2024 die Verarbeitungskapazität und verankerte das Netzwerk strategisch als Kühlketten-Stützpunkt in ASEAN.

Temperaturgeführte Flotten integrieren Telematik-basierte Datenlogger für Live-Warnungen, die es ihnen ermöglichen, GDP-konforme Temperaturbereiche auf biopharmazeutischen Paletten und gefrorenem Meeresfrüchten zu garantieren. Die Compliance-Kosten sind hoch, was kleinere Akteure dazu veranlasst, Kapazitäten von anlageintensiven Mitbewerbern zu leasen.

Geografische Analyse

Indonesien erfasste im Jahr 2025 44,62 % des Marktanteils am ASEAN-Straßengüterverkehrsmarkt, gestützt auf seine Wirtschaft im Wert von USD 1,4 Billionen und die große Konsumbasis. Elektronische Zollfenster haben die durchschnittliche Abfertigung um 30 % verkürzt, doch die Reformen der Dieselsubvention erhöhen die Kosten pro Kilometer. Jakartas Werktags-Verkehr drückt die durchschnittliche Liefergeschwindigkeit unter 20 km/h und zwingt Spediteure, Sendungen in verkehrsärmere Zeiten umzuplanen.

Vietnam schreitet mit der höchsten CAGR von 6,14 % zwischen 2026 und 2031 voran, da ausländische Hersteller in Industrieparks rund um Ho-Chi-Minh-Stadt, Hai Phong und Da Nang strömen. Die kurz vor der Fertigstellung stehende Nord-Süd-Expressway verbindet diese Cluster, und japanische Drittlogistikspezialisten haben langfristige Lagerkonzessionen zur Bedienung von Elektronik- und Bekleidungsexporteuren gesichert. Genehmigungsquoten mit Kambodscha verlangsamen nach wie vor grenzüberschreitende Transporte und erhöhen die Umschlagkosten.

Thailand profitiert vom USD 45 Milliarden Masterplan des Ostasiatischen Wirtschaftskorridors, der Tiefseehafenanlagen, doppelspurige Schienen und ausgebaute Autobahnen in ein integriertes Frachtgitter bündelt. Fahrermangel bleibt jedoch akut, wobei demografische Verschiebungen die Neuausstellung von Führerscheinen im Jahr 2024 um fast 10 % reduzierten. Malaysia und der Rest von ASEAN verzeichnen ein mittleres einstelliges Wachstum, gestützt durch Palmöl, Petrochemikalien und den wachsenden inländischen E-Commerce. Quotenbasierte Beschränkungen für Lkw auf der Strecke Malaysia–Thailand dämpfen die Streckenoptimierung, aber digitale ACTS-Garantien signalisieren eine schrittweise Verbesserung.

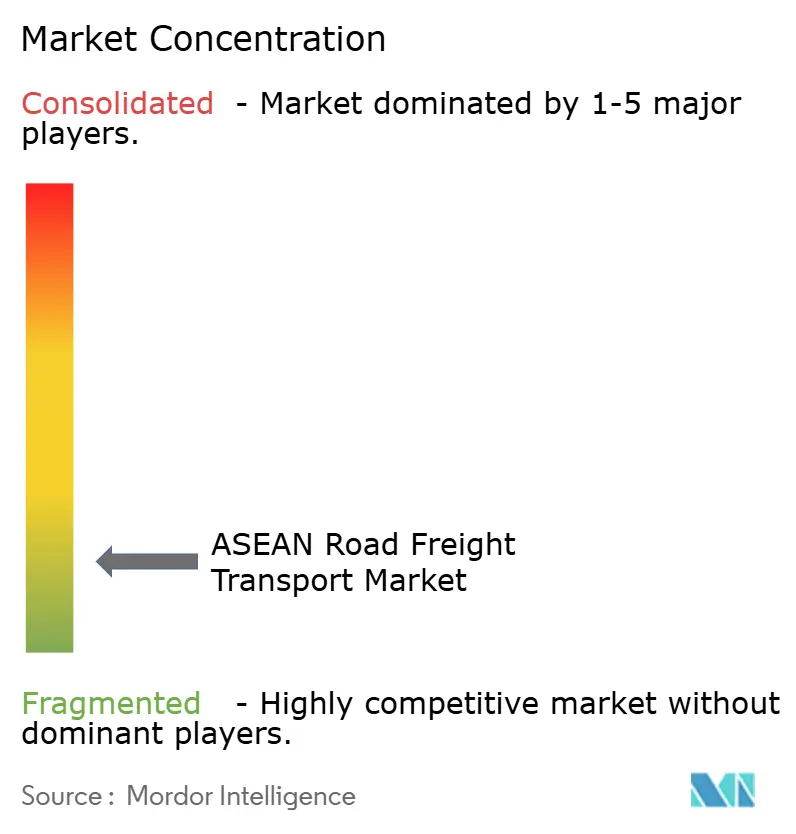

Wettbewerbslandschaft

Der ASEAN-Straßengüterverkehrsmarkt bleibt fragmentiert: Nationale Marktführer, regionale Spezialisten und globale Integratoren konkurrieren um Marktanteile, ohne dass ein einzelner Akteur zweistellige Umsatzanteile kontrolliert. DSVs USD 15,8 Milliarden schwere Übernahme von DB Schenker im April 2025 schuf das weltgrößte Logistikunternehmen und stärkte seine ASEAN-Präsenz durch übernommene Depots und Lkw. Die Einführung von Technologien ist ein führendes Differenzierungsmerkmal: Singapurische Flotten, die durch KI-gesteuerte Routenplanung betrieben werden, erzielten messbare CO₂- und Kostenvorteile, was malaysische Wettbewerber dazu veranlasste, ähnliche Plattformen zu lizenzieren.

Die vertikale Integration nimmt an Fahrt auf. DHL investierte USD 69 Millionen in ein neues Kuala Lumpur Gateway, um Kühlkettenmargen zu sichern, während CJ Logistics Wasserstoff-Lkw-Pilotprojekte und Automatisierungsskalierungen für seine thailändische Tochtergesellschaft vorgesehen hat. Unterdessen jagen japanisch-vietnamesische Gemeinschaftsunternehmen LTL-Lücken, indem sie in Tokio erprobte Konsolidierungsabläufe importieren. Kleinere Unternehmen haben Schwierigkeiten, Telematik, Fahrzeugflotten mit Alternativantrieb und ISO-9001-Upgrades zu finanzieren, was Kauf-oder-Untergang-Dynamiken beschleunigt.

Regulatorische Compliance entwickelt sich zu einem strategischen Wettbewerbsvorteil. Pharmazeutische Versender bestehen auf GDP-zertifiziertem Transport, und Exporteure von Halal-zertifizierten Lebensmitteln verlangen scharia-konformes Handling, was das Feld auf Betreiber mit dokumentierten Qualitätssystemen eingrenzt. Kohlenstoff-Offenlegungspflichten globaler Einzelhändler belohnen ebenfalls Spediteure, die Scope-1-Emissionen zuverlässig messen und berichten.

Marktführer im ASEAN-Straßengüterverkehr

DHL Group

SF Express (KEX-SF)

CJ Logistics Corporation

DSV A/S

Tiong Nam Logistics Holdings Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss seine EUR 14,3 Milliarden (USD 15,8 Milliarden) schwere Übernahme von DB Schenker ab und schuf damit einen Logistikmarktführer mit einem Umsatz von USD 47,3 Milliarden und 160.000 Mitarbeitern weltweit.

- Dezember 2024: Yusen Logistics Thailand setzte eine Flotte von batterie-elektrischen Lkw ein und installierte dedizierte Ladeinfrastruktur in seinem Lager in Chonburi mit dem Ziel, die Emissionen bis 2030 zu senken.

- Dezember 2024: CJ Logistics priorisierte in seinem Betriebsplan für 2025 Automatisierung, den Ausbau des südostasiatischen Netzwerks durch lokale Allianzen und Pilotprojekte für Wasserstoff-Lkw.

- Oktober 2024: DHL eröffnete ein USD 69 Millionen schweres Kuala Lumpur Gateway am Flughafen Kuala Lumpur International Airport (KLIA), vervierfachte die Paketverarbeitungskapazität und stärkte das regionale Kühlkettennetzwerk.

Berichtsumfang des ASEAN-Straßengüterverkehrsmarkts

Land- und Forstwirtschaft, Fischerei, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Ziel abgedeckt. Vollladung (FTL), Teilladung (LTL) sind als Segmente nach LKW-Ladungsspezifikation abgedeckt. Containerisiert, Nicht-containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Festgüter sind als Segmente nach Güterkonfiguration abgedeckt. Nicht-temperaturgeführt, Temperaturgeführt sind als Segmente nach Temperaturkontrolle abgedeckt. Indonesien, Malaysia, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Land- und Forstwirtschaft, Fischerei |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht-containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Festgüter |

| Nicht-temperaturgeführt |

| Temperaturgeführt |

| Indonesien |

| Malaysia |

| Thailand |

| Vietnam |

| Übriges ASEAN |

| Endverbraucherbranche | Land- und Forstwirtschaft, Fischerei |

| Bauwesen | |

| Fertigung | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Ziel | Inland |

| International | |

| LKW-Ladungsspezifikation | Vollladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht-containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Festgüter | |

| Temperaturkontrolle | Nicht-temperaturgeführt |

| Temperaturgeführt | |

| Land | Indonesien |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Übriges ASEAN |

Marktdefinition

- Land- und Forstwirtschaft, Fischerei (AFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von den AFF-Branchenakteuren für Straßengüterverkehrsdienste aufgewendet werden. Zu den berücksichtigten Endverbrauchern zählen Betriebe, die vorwiegend mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Im gesamten Verlauf der Wertschöpfungskette spielen Logistikdienstleister (LSPs) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Vorleistungen (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie für einen reibungslosen Abfluss von Endprodukten (Erzeugnisse, Agrarwaren) an Distributoren/Verbraucher. Dies umfasst sowohl temperaturgeführte als auch nicht-temperaturgeführte Logistik, je nach Erfordernis entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Akteuren der Bauindustrie für Straßengüterverkehrsdienste aufgewendet werden. Zu den berücksichtigten Endverbrauchern zählen Betriebe, die vorwiegend mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur und Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohmaterialien und Ausrüstungen sowie zeitkritische Lieferungen aufrechterhalten und weitere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Dieses Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Endverbrauchern von Straßengüterverkehrsdiensten für Vollladungs-Dienste (FTL) aufgewendet werden. Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten befördert werden, (iii) den Transport von Massenpost per Lkw umfassen, (iv) sowohl Container-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Transportdienste umfassen, (v) Güter umfassen, die temperaturgeführten oder nicht-temperaturgeführten Transports bedürfen, (vi) den Transport von Flüssigmassen in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen per Lkw einschließen und (viii) den Transport von Gefahrgut per Lkw einschließen. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment „Sonstige Dienstleistungen” des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Güter bzw. Gütergruppen sowie die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) analysiert, zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Endverbrauchern von Straßengüterverkehrsdiensten für den Transport von Schüttflüssigkeiten aufgewendet werden, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgut (z. B. Säuren), (ii) Wasser (Trink- sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) Lebensmittelqualität-Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk, (vi) Agrochemikalien und andere. Diese Güter werden im Allgemeinen durch Tankfahrzeuge transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Unterbrechungen für Logistikdienstleister (LSPs) führen, während Rückgänge zu kurzfristig höherer Rentabilität und erhöhtem Wettbewerbsdruck führen können, den Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Vollladungs-Straßengüterverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Endverbrauchern von Straßengüterverkehrsdiensten für Vollladungs-Dienste (FTL) aufgewendet werden. Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten befördert werden, (iii) den Transport von Massenpost per Lkw umfassen, (iv) sowohl Container-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Transportdienste umfassen, (v) Güter umfassen, die temperaturgeführten oder nicht-temperaturgeführten Transports bedürfen, (vi) den Transport von Flüssigmassen in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen per Lkw einschließen und (viii) den Transport von Gefahrgut per Lkw einschließen. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment „Sonstige Dienstleistungen” des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Aufkommen-und-Verwendungs-Tabellen verwendet, um die potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage zu analysieren.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) wird in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (der hier berücksichtigten Wirtschaftssektoren) verwendet.

- Inflation - Veränderungen sowohl der Großhandelspreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation werden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die betrieblichen Kostenfaktoren der Logistik auswirkt, z. B. auf die Preisgestaltung für Reifen, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerage, Speditionsgebühren, Kuriergebühren usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form von prägnanten, marktrelevanten Kommentaren für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern abzuheben oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSPs) des Markts wurden ausgewählt, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-Straßengüterverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Endverbrauchern von Straßengüterverkehrsdiensten für Teilladungs-Dienste (LTL) aufgewendet werden. Der LTL-Straßengüterverkehr ist durch das Zusammenführen mehrerer Sendungen auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks gekennzeichnet. Er umfasst Betriebe, die (i) vorwiegend mit dem allgemeinen und spezialisierten Gütertransport per Lkw mit Teilladung befasst sind, (ii) durch die Nutzung von Umschlagterminals zur Konsolidierung von Sendungen, im Allgemeinen von mehreren Versendern, in einem einzigen Lkw für den Transport zwischen einem Ladesammelumschlagterminal und einem Entladesortierterminal, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, gekennzeichnet sind, (iv) die Sendungen mit weniger als Containerladung (LCL)/Sammelladungsversand im Fall von Lkw-Diensten umfassen. Die im Umfang enthaltenen Tätigkeiten umfassen (i) lokale Abholung, (ii) Fernlinienhaulage und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment „Sonstige Dienstleistungen” des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global konkurrieren. Die Logistikleistung wird von marktbreit angewandten Strategien des Lieferkettenmanagements, Regierungsleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, dem Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, das Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Alternativen, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zum aktuellen Marktgeschehen sowie zur Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Akteuren der Fertigungsindustrie für Straßengüterverkehrsdienste aufgewendet werden. Zu den berücksichtigten Endverbrauchern zählen Betriebe, die vorwiegend mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohmaterialien entlang der Lieferkette, der Ermöglichung der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohmaterialien an Kunden für die Just-in-time-Fertigung.

- Modaler Anteil - Der modale Gütertransportanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Anforderungen an die Temperaturkontrolle, Gütertyp, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheidet sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtaufkommen (Tonnen-km) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Wirtschaft transportierten Gütergruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des nach Transportmodus beförderten Frachts (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Akteuren der Extraktionsindustrie für Straßengüterverkehrsdienste aufgewendet werden. Zu den berücksichtigten Endverbrauchern zählen Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze; flüssige Mineralien wie Rohöl; und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment der sonstigen Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben, die von den Finanzdienstleistungen (BFSI), dem Immobilienwesen, dem Bildungswesen, dem Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Dienstleistungen) für Straßengüterverkehrsdienste aufgewendet werden. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern und Dokumenten zu/von diesen Branchen, wie dem Transport von Ausrüstungen oder benötigten Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Beförderung von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den diese für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (YoY) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Straßengüterpreistrends - Frachtpreise nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum werden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, des Frachtaufkommens (Tonnen-km), der Nachfrage auf dem Straßengüterverkehrsmarkt und damit der Größe des Straßengüterverkehrsmarkts verwendet.

- Straßengütermengentrends - Frachttonnage (Gewicht der Güter in Tonnen) nach Transportmodus über den Überprüfungszeitraum wird in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und dem Frachtpreis (USD/Tonnen-km) zur Beurteilung der Marktgröße des Gütertransports verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Gütertransport auf der Straße, der von in den Meldeländern zugelassenen Spediteuren gemeldet wird, (ii) den Transport von Rohmaterialien oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (starre Lkw oder Sattelzüge), (iv) Vollladungs-(FTL)- oder Teilladungs-(LTL)-Transport, (v) containerisierten oder nicht-containerisierten Transport, (vi) temperaturgeführten oder nicht-temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr, OTR), (viii) den Transport von gebrauchten Büro- oder Haushaltsgegenständen (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgut, Übermaßfracht) und (x) ausgelagerte Erstmeilen-/Mittelmeilen-/Letztemeilenlieferungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern zugelassene Spediteure, (ii) der Letzte-Meile-Essenslieferungsmarkt, (iii) der Lebensmittel-Lieferungsmarkt und (iv) Transporte über das Straßennetz, die von Kurier-, Express- und Paketdienst-(CEP)-Akteuren durchgeführt/gemeldet werden.

- Straßenlänge - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), die Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Bundesstraßen vs. sonstige Straßen) analysiert und in diesem Branchentrend dargestellt.

- Segmentale Umsätze - Segmentale Umsätze wurden trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Sie beziehen sich auf den marktspezifischen Umsatz des Straßengüterverkehrsmarkts, der vom Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Fahrzeugflottengröße, Investitionen, Anzahl der Präsenzländer, wichtigste Volkswirtschaften von Interesse usw. berechnet, die vom Unternehmen in seinen Geschäftsberichten und auf seiner Webseite veröffentlicht wurden. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den Endverbrauchern von Straßengüterverkehrsdiensten für lokale Lkw-Transporte (weniger als 100 Meilen) aufgewendet werden. Es umfasst den Straßengüterverkehr (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen sowie (v) ausgelagerte Erstmeilen-/Letztemeilenlieferungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in einem direkten Verhältnis zur Marktgröße des Fracht- und Logistikmarkts und damit zur Marktgröße des Straßengüterverkehrsmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP untersucht und in diesem Branchentrend dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung in Verbindung mit steigenden verfügbaren Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisingwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohmaterialien in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohmaterialien zur Fabrik und den Transport der gefertigten Produkte zu den Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA in die wichtigsten Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Fahrzeugflottengröße nach Lkw-Typ - Der Marktanteil der Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtigste Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Disruption (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Fuhrparkvolumens nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Transportgewerbes - Die Hauptgründe für die Messung/Benchmarkierung der Logistikleistung eines Transportunternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle erforderlich sind und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Transportgewerbes und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern für Straßengüterverkehrsdienste aufgewendet werden. Zu den berücksichtigten Endverbrauchern zählen Betriebe, die vorwiegend mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Nebendiensten im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Bedarfsprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder Produktionswerk direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimalem bis keinem Handling oder Lageraufwand. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt; dieser besteht in der Regel aus Lkw und Ladetoren auf zwei Seiten (eingehend und ausgehend) mit minimalem Lagerplatz. Der Name „Cross-Docking” beschreibt den Prozess des Empfangens von Produkten über ein eingehendes Tor und deren anschließende Überführung über das Tor zum ausgehenden Transporttor. |

| Cross-Trade | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der mit einem in einem dritten Land zugelassenen Straßenfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Gefahrgut | Die auf der Straße beförderten Klassen von Gefahrgütern sind diejenigen, die durch die fünfzehnte überarbeitete Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – Stoffe, die zur Selbstentzündung neigen; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und infektiöse Stoffe; Klasse 7: Radioaktives Material und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Eine Direktlieferung ist eine Methode zur Lieferung von Waren vom Lieferanten oder Produkteigentümer direkt an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Kurzstreckenandiennung (Drayage) | Eine Kurzstreckenandiennung (Drayage) ist eine Form des Lkw-Transportdienstes, der die verschiedenen Versandarten (intermodal) verbindet, wie etwa Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, normalerweise vor oder nach dem Ferntransportprozess. Kurzstreckenandienpunkte befördern Waren zu und von verschiedenen Zielen, wie Containerschiffen, Lagerflächen, Auftragsabwicklungslagerhäusern und Rangierbahnhöfen. In der Regel transportiert die Kurzstreckenandiennung Waren nur über kurze Entfernungen und ist auf einen einzigen Ballungsraum beschränkt. Es ist auch nur ein Fahrer in einer einzigen Schicht erforderlich. Trotzdem spielt sie eine wichtige Rolle im Fernversand, da sie die Waren zur Fracht bringt und umgekehrt. Sie macht den intermodalen Transport viel effizienter und ermöglicht den nahtlosen Transfer von Waren zum Endkunden. |

| Trockenkoffer-Sattelauflieger (Dry Van) | Ein Trockenkoffer-Sattelauflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Er ist für den Transport von auf Paletten befindlichen, verpackten oder losen Gütern konzipiert; Trockenkoffer-Sattelauflieger sind nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen, sogenannten „Reefer”-Einheiten) und können keine Übermaßsendungen transportieren (im Gegensatz zu Flachwagen). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch den Staat, durch Unternehmen als Kapitalinvestitionen und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch den Staat, durch Unternehmen als Kapitalinvestitionen und als Exporte umfassen. |

| Flachwagen-Lkw (Flatbed Truck) | Ein Flachwagen-Lkw ist eine Art Lkw mit starrem Aufbau. Er hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Gütern zu erleichtern. Der Flachwagen-Lkw wird hauptsächlich zum Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Da der Aufbau des Lkw offen ist, dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Flachwagen-Lkw mit einem Flachwagen-Anhänger vergleichbar. |

| Eingehende Logistik (Inbound Logistics) | Eingehende Logistik bezeichnet die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Versorgungsgüter. Die eingehende Logistik konzentriert sich auf den Lieferteil der Angebots-Nachfrage-Gleichung. |

| Vorleistungsnachfrage | Die Vorleistungsnachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturkonstruktionen, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im Melderegisterland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im Melderegisterland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Außermaßfracht (OOG-Fracht) | Außermaßfracht (Out of Gauge, OOG) ist jede Fracht, die nicht in sechsseitige Schiffscontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr unverbindliche Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen übersteigen. Das sind eine Länge von mehr als 12,05 Metern – eine Breite von mehr als 2,33 Metern – oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilladung (Part Load) | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Sendung mit weniger als Lkw-Ladung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik (Reverse Logistics) | Rückwärtslogistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was eingehend durch die Lieferkette zurückläuft oder „rückwärts” durch die Lieferkette fließt. |

| Straßengüterverkehrsdienst | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohmaterialien oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprung zu einem Ziel innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den Straßengüterverkehrsmarkt. Der Dienst kann als Vollladung (FTL) oder Teilladung (LTL), containerisiert oder nicht-containerisiert, temperaturgeführt oder nicht-temperaturgeführt, im Nah- oder Fernverkehr angeboten werden. |

| Curtainsider-Fahrzeug (Tautliner) | Tautliner und Curtainsider werden als Gattungsbezeichnungen für Lkw/Anhänger mit Schiebeplane verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Plane zum Fahren geschlossen ist, werden vertikale Ladungssicherungsgurte an einer Seillaufschiene unterhalb des Lkw-Aufbaus befestigt, die den Lkw-Aufbau und die Plane auf beiden Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu schützen. |

| Entgeltlicher Transport (Transport für Miete oder Belohnung) | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Beträgen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionsbereichen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen