Größe und Marktanteil im thailändischen Straßengüterverkehrsmarkt

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

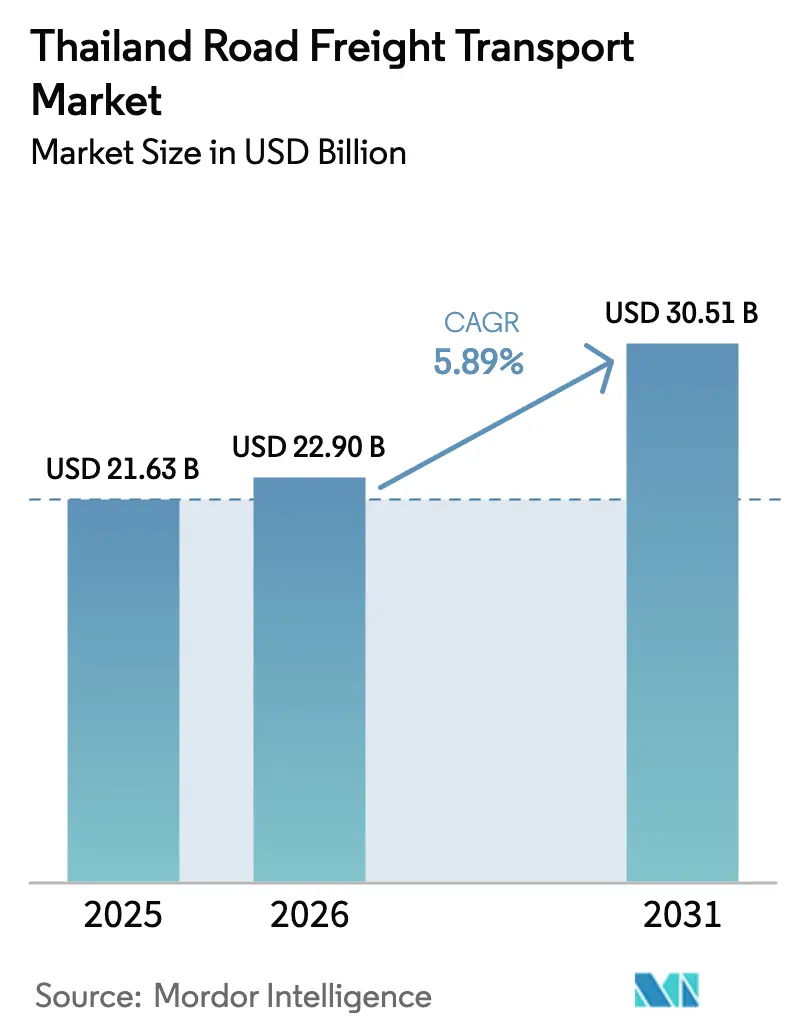

| Marktgröße im Basisjahr (2025) | 21.63 Milliarden US-Dollar |

| Marktgröße (2026) | 22.9 Milliarden US-Dollar |

| Marktgröße (2031) | 30.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

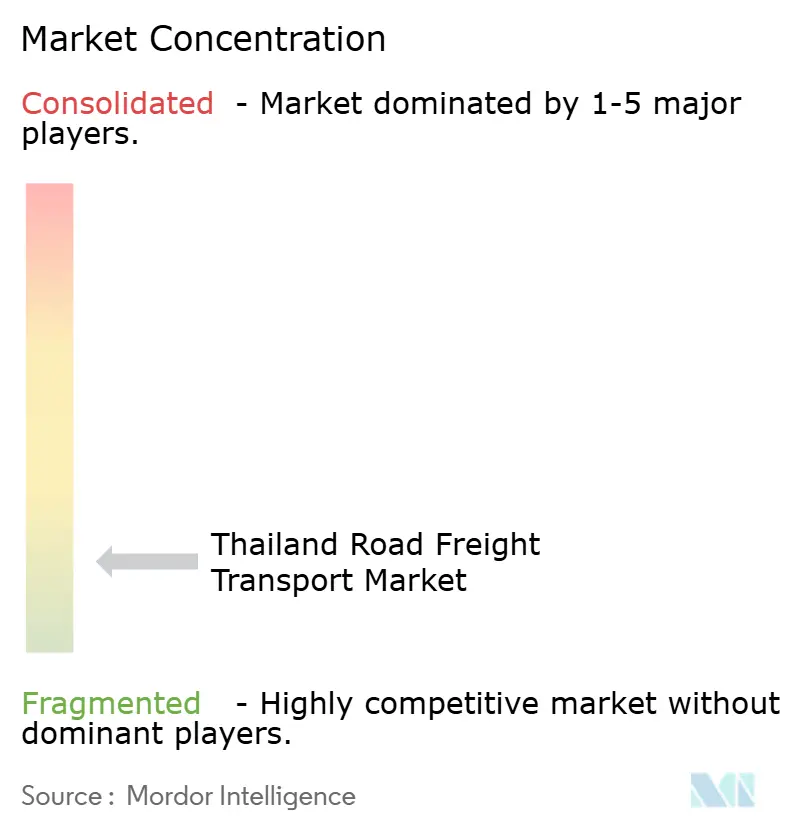

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Straßengüterverkehrsmarkts durch Mordor Intelligence

Die Marktgröße des thailändischen Straßengüterverkehrs wurde im Jahr 2025 auf 21,63 Milliarden USD geschätzt und soll von 22,9 Milliarden USD im Jahr 2026 auf 30,51 Milliarden USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 5,89 % während des Prognosezeitraums (2026–2031). Dieser stetige Anstieg spiegelt Thailands politisch unterstützten Ehrgeiz wider, als regionaler Logistikdrehpunkt zu fungieren, sowie den fortlaufenden Ausbau der Infrastruktur im Östlichen Wirtschaftskorridor. Steigende Groß- und Einzelhandelsvolumina, ein E-Commerce-Boom und die Erleichterung des grenzüberschreitenden Handels weiten die Sendungsströme aus, trotz anhaltenden Kostendrucks durch Dieselpreise und Arbeitskräftemangel. Der thailändische Straßengüterverkehrsmarkt entwickelt sich weiter, da sich intermodale Verbindungen verbessern, weil Hafenausbauten und Eisenbahnkorridore die Transitzeiten verkürzen und die Routenoptionen diversifizieren. Internationale Logistikanbieter bauen ihre Präsenz in Thailand aus, um margenstarke Korridore zu erschließen, während inländische Spediteure lokale Beziehungen und dichte Abholungs- und Zustellnetzwerke nutzen, um Marktanteile zu verteidigen.

Wichtigste Erkenntnisse des Berichts

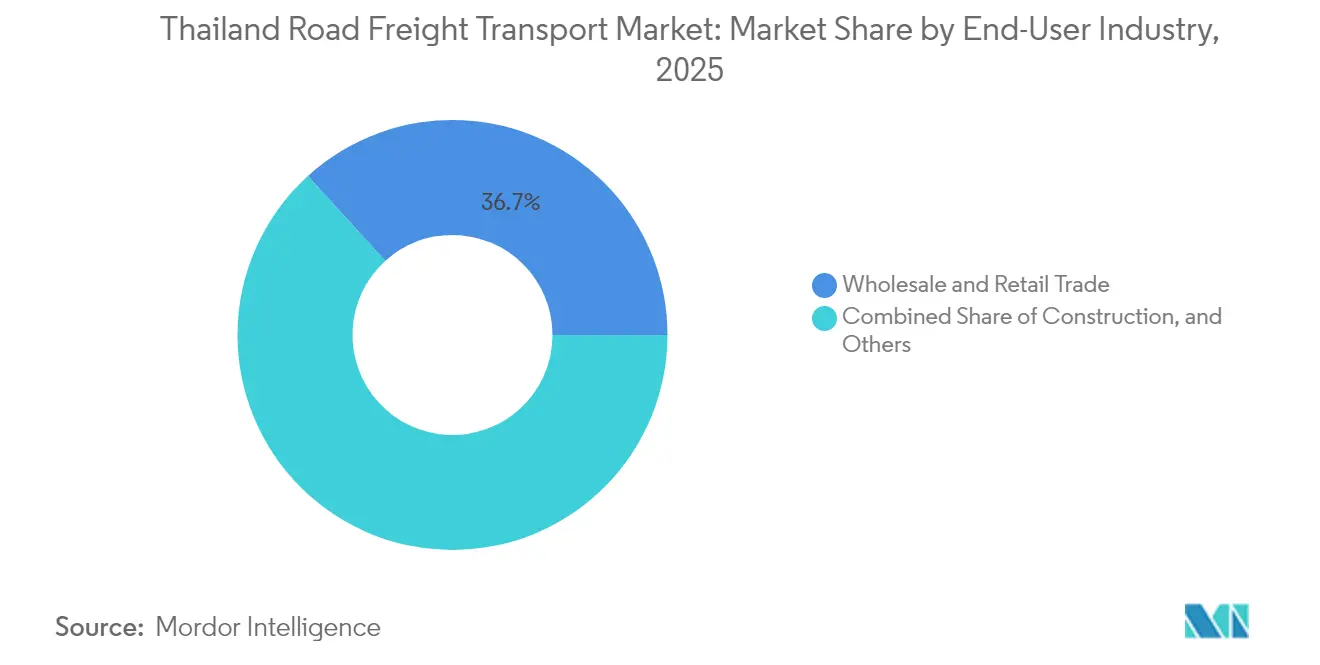

- Nach Endverbraucherbranche hielt der Groß- und Einzelhandel im Jahr 2025 einen Anteil von 36,74 % am thailändischen Straßengüterverkehrsmarkt, und das Segment wächst zwischen 2026 und 2031 mit einer jährlichen Wachstumsrate von 6,72 %.

- Nach Zielgebiet entfiel im Jahr 2025 ein Anteil von 66,21 % der Marktgröße des thailändischen Straßengüterverkehrs auf den Inlandsfrachtverkehr, während der internationale Frachtverkehr zwischen 2026 und 2031 voraussichtlich mit einer jährlichen Wachstumsrate von 6,96 % wachsen wird.

- Nach Lkw-Ladungsspezifikation machten Komplettladungsoperationen im Jahr 2025 82,05 % des Gesamtwerts aus; Teilladungen sind das am schnellsten wachsende Teilsegment mit einer jährlichen Wachstumsrate von 6,55 % zwischen 2026 und 2031.

- Nach Containerisierung repräsentierte nicht containerisierter Frachtverkehr im Jahr 2025 83,98 % des Gesamtwerts, obwohl containerisierte Volumina zwischen 2026 und 2031 mit einer jährlichen Wachstumsrate von 5,92 % wachsen.

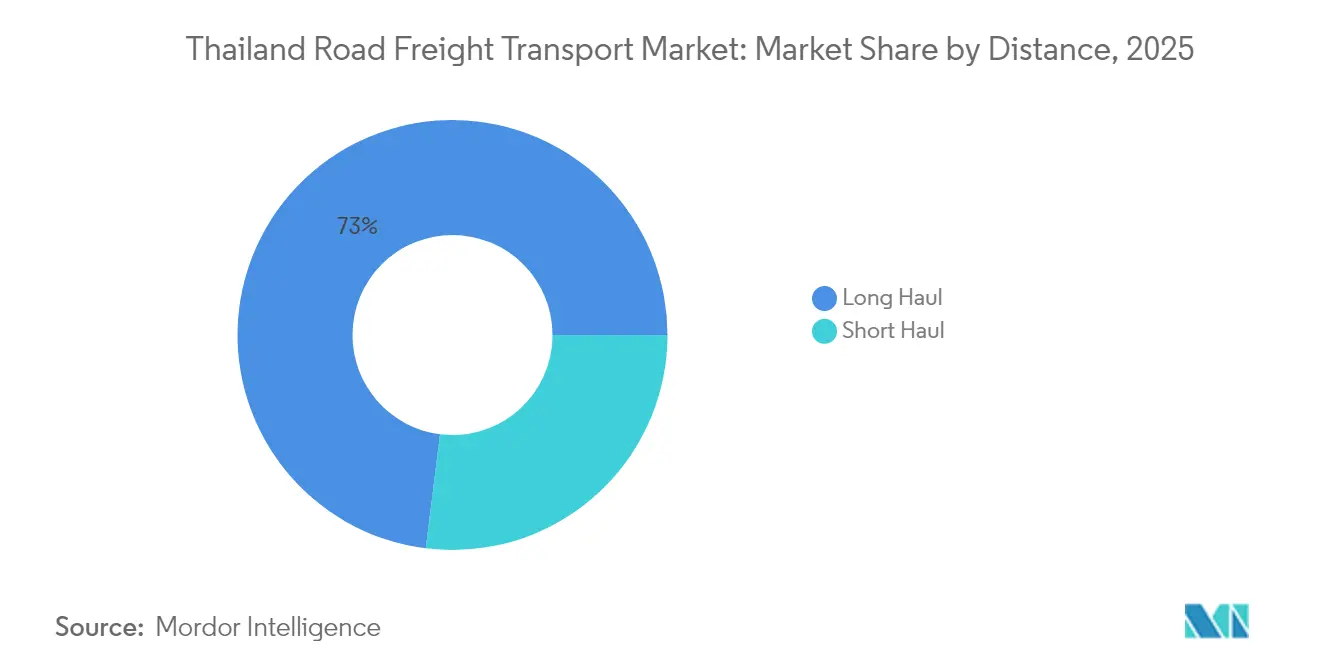

- Nach Entfernung erwirtschaftete der Fernverkehr im Jahr 2025 73,02 % des Gesamtwerts; das Teilsegment soll zwischen 2026 und 2031 mit einer jährlichen Wachstumsrate von 6,14 % wachsen.

- Nach Güterkonfiguration trugen Feststoffgüter im Jahr 2025 60,84 % zum Gesamtwert bei, während Flüssiggüter mit einer jährlichen Wachstumsrate von 6,12 % zwischen 2026 und 2031 wachsen.

- Nach Temperaturkontrolle repräsentierte nicht temperaturgeführte Fracht im Jahr 2025 94,31 % des Gesamtwerts; temperaturgeführte Fracht wächst mit einer jährlichen Wachstumsrate von 6,45 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im thailändischen Straßengüterverkehrsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Expansion des Einzelhandels | +1.2% | National, konzentriert in Bangkok und im Östlichen Wirtschaftskorridor | Kurzfristig (≤ 2 Jahre) |

| Infrastruktur-Großprojekte (Autobahnen, Landbrücke) | +0.9% | Korridor des Östlichen Wirtschaftskorridors, östliche Provinzen | Mittelfristig (2–4 Jahre) |

| Automobilproduktion und Exportdynamik | +0.7% | Rayong, Chonburi | Mittelfristig (2–4 Jahre) |

| China–Laos–Thailand-R3A-Korridor fördert temperaturgeführten Exportlkw-Verkehr | +0.6% | Nördliche Provinzen, grenzüberschreitende Routen | Langfristig (≥ 4 Jahre) |

| Elektronisches Zoll-Einheitsfenster an der Grenze 2025 verkürzt Grenzverweildauer | +0.4% | Grenzprovinzen, internationale Handelsrouten | Kurzfristig (≤ 2 Jahre) |

| Inländische Lithiumproduktion für die Lieferkette von Batterien für Elektrofahrzeuge | +0.3% | Bergbauregionen, Batteriefabriken im Östlichen Wirtschaftskorridor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Expansion des Einzelhandels

Der Groß- und Einzelhandel erwirtschaftete im Jahr 2024 einen Umsatzanteil von 37,11 %, und die jährliche Wachstumsrate des Segments von 6,87 % (2025–2030) unterstreicht, wie der digitale Einzelhandel die nationalen Frachtströme umgestaltet. Online-Plattformen fördern kleinere, häufigere Bestellungen, die straßenbasierte Netzwerke gegenüber der Schiene bevorzugen. Technologiegestützte Betreiber wie CJ Logistics setzen auf automatisierte Lagerhäuser und Echtzeit-Tracking, um nahezu perfekte Lieferfenster zu garantieren – ein Standard, der traditionelle Speditionsunternehmen zur Modernisierung zwingt. Enge Lieferpläne, steigende Retourenvolumina und komplexe Artikelmischungen schaffen Anreize für integrierte Lösungen auf der letzten Meile und kollaborative städtische Hubs. Logistikanbieter, die Fernverkehr mit hochdichter städtischer Routenführung verbinden, gewinnen neue Aufträge, da Einzelhändler durchgängige Transparenz und termingerechte Leistung priorisieren. Mit steigendem verfügbarem Einkommen sind Marktteilnehmer im thailändischen Straßengüterverkehr, die in datengestützte Routenplanung und Flottentelematik investieren, gut positioniert, um in diesem dynamischen Segment inkrementelle Marktanteile zu gewinnen[1] "Thailands Östlicher Wirtschaftskorridor versprach eine Hightech-Utopie. Wird er sie liefern?," South China Morning Post, scmp.com.

Infrastruktur-Großprojekte (Autobahnen, Landbrücke)

Der Östliche Wirtschaftskorridor ist der Ausgangspunkt für Milliardenprojekte, die darauf ausgelegt sind, Engpässe zu beseitigen und Logistikkosten zu senken. Phase 3 des Hafens Laem Chabang wird die Containerkapazität bis 2026 von 11 Millionen auf 18 Millionen TEU erhöhen, während die Politik darauf abzielt, den Schienenanteil der hafengebundenen Fracht von 7 % auf 30 % zu steigern. Ergänzende Autobahnverlängerungen, die den internationalen Flughafen U-Tapao mit dem Östlichen Wirtschaftskorridor verbinden, spiegeln die Finanzierung der Asiatischen Entwicklungsbank wider, die klimaresistentes Design unterstützt und die Treibhausgasintensität senkt. Zusammen zielen die Maßnahmen auf eine Reduzierung des Verhältnisses der Logistikkosten zum Bruttoinlandsprodukt Thailands von 14 % auf 12 % und versprechen direkte Einsparungen von 7,1 Milliarden USD. Frachtbetreiber, die intermodale Ausrüstung und Terminalplätze sichern können, werden schnellere Umschlagszeiten und geringere Leerfahrten erzielen. Es wird erwartet, dass der thailändische Straßengüterverkehrsmarkt von höheren absoluten Volumina profitiert, auch wenn sich der relative Modalanteil zugunsten der Schiene für hafenzentrierte Transporte anpasst[2]"Phase 3 des Hafens Laem Chabang in Thailand schreitet mit Infrastrukturentwicklung voran," Abteilung für öffentliche Beziehungen der thailändischen Regierung, thailand.prd.go.th.

Automobilproduktion und Exportdynamik

Thailand bleibt der größte Fahrzeugproduzent Südostasiens, und Fertigfahrzeugexporte stützen weiterhin eine konstante Lkw-Nachfrage entlang der Korridore Rayong–Chonburi. Automobillieferketten erzeugen eingehende Komponentenströme und ausgehende Fertigwaren, was die Netzwerkdichte stärkt und die Anlagenauslastung verbessert. Die geplanten Ethanimpporte aus den USA in Höhe von 400.000 Tonnen pro Jahr durch GC ab 2029 veranschaulichen, wie chemische und petrochemische Vorleistungen auf bestehende Infrastruktur aufsetzen, um neue Straßenfrachtbewegungen anzuregen. Just-in-time-Anforderungen in der Komponentenversorgung halten die Nachfrage nach dedizierten Komplettladungsrouten mit engen Lieferfenstern aufrecht. Mit der Einführung von Elektrofahrzeugen der nächsten Generation werden Batterierohstoffe, gefährliche Flüssigchemikalien und hochwertige Elektronikmodule die Frachtzusammensetzung weiter diversifizieren. Der thailändische Straßengüterverkehrsmarkt profitiert von der Widerstandsfähigkeit des Sektors, da Fahrzeugexporte eine nationale wirtschaftliche Säule bleiben, selbst wenn externe Schocks andere Branchen beeinträchtigen[3]"Klimaresistente Konnektivität für das Projekt des Östlichen Wirtschaftskorridors," Asiatische Entwicklungsbank, adb.org.

China–Laos–Thailand-R3A-Korridor fördert temperaturgeführten Exportlkw-Verkehr

Die in Betrieb genommene China–Laos–Thailand-Eisenbahn hat die Route zwischen Bangkok und Kunming verkürzt, den Überlandhandel beschleunigt und das Wachstum im temperaturgeführten Lkw-Verkehr stimuliert. Thailändische Exporteure von Obst, Meeresfrüchten und verarbeiteten Lebensmitteln haben nun eine wettbewerbsfähige Alternative zu Seerouten. Geringere Transitzeiten verbessern die Haltbarkeit und ermöglichen die Erschließung von Binnenstädten in China, die zuvor per Seeweg unwirtschaftlich waren. Spediteure, die in Kühlflottenkapazitäten und die Einhaltung von Grenzübergangsvorschriften investieren, erzielen höhere Erträge aus Kühlkettenladungen, die bei Temperaturabweichungen mit Vertragsstrafen belegt sind. Diese neue Achse erweitert die geografische Reichweite der thailändischen Agrarindustrie und schafft gleichzeitig verteidigungsfähige Nischen im thailändischen Straßengüterverkehrsmarkt für spezialisierte Dienstleister.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Dieselpreise und Rücknahme von Subventionen | -0.8% | Landesweit, besonders ausgeprägt auf Fernverkehrsrouten | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel und Lohninflation | -0.6% | Bangkok, Östlicher Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Strenge Achslastkontrollen | -0.4% | Hauptautobahnen, Kontrollpunkte | Kurzfristig (≤ 2 Jahre) |

| Geringes Netz an Flüssigerdgas-Tankstellen für Lkw mit alternativen Kraftstoffen | -0.2% | Pilotrouten, schrittweise Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Dieselpreise und Rücknahme von Subventionen

Bei 0,98 USD pro Liter macht Diesel bis zu 40 % der Fahrtkosten auf Fernverkehrsrouten aus. Die Rücknahme staatlicher Subventionen drückt die Margen und zwingt Spediteure, Kraftstoffzuschläge an Verlader weiterzugeben oder Gewinneinbußen zu absorbieren. Größere Flotten nutzen ihre Einkaufsmacht, um Großhandelsrabatte auszuhandeln und in effiziente Euro-6-Zugmaschinen zu reinvestieren, während kleine Betreiber häufig auf ältere Fahrzeuge mit höherem Kraftstoffverbrauch angewiesen sind. Zunehmende Preisvolatilität beschleunigt die Einführung von Telematik, die Fahrer zu kraftstoffsparendem Verhalten anleitet. Der Aufbau von Flotten mit alternativen Kraftstoffen bleibt eine Herausforderung, da Thailands Infrastruktur für Flüssigerdgas und Wasserstoff noch in den Anfängen steckt. Hohe Kraftstoffkosten verstärken daher Skalenvorteile im thailändischen Straßengüterverkehrsmarkt und beschleunigen die Konsolidierung unter Betreibern, die Energierisiken absichern können[4]"สมาพันธ์โลจิสติกส์ไทย," Thailändische Logistikföderation, thailog.org.

Fahrermangel und Lohninflation

Thailands Frachtsektor leidet unter einem chronischen Mangel an qualifizierten Fahrern, insbesondere in Bangkok und im Östlichen Wirtschaftskorridor, wo Bau- und öffentliche Verkehrsprojekte um Arbeitskräfte konkurrieren. Hohe Fluktuation erhöht die Ausbildungskosten und verringert die Flottenproduktivität, da Zugmaschinen während der Rekrutierungszyklen ungenutzt bleiben. Lohninflation schmälert die Rentabilität genau dann, wenn Spediteure mit höheren Kraftstoffkosten konfrontiert sind. Branchenverbände setzen sich für vereinfachte Lizenzierungsverfahren und Ausbildungsprogramme ein, um den Talentpool zu erweitern. Unternehmen, die in Bindungsprämien, Karriereentwicklungspläne und Gesundheitsinitiativen investieren, berichten von geringerer Fluktuation. Dennoch bremst die Arbeitslücke das Wachstum und verstärkt den Reiz autonomer Fahrerassistenztechnologien, die die Sicherheit verbessern und Ermüdung reduzieren. Der thailändische Straßengüterverkehrsmarkt wird eine zunehmende Leistungsdivergenz zwischen Betreibern erleben, die Arbeitskräfteprobleme angehen, und solchen, die dies nicht tun.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Groß- und Einzelhandel bleibt an der Spitze

Der Groß- und Einzelhandel trug im Jahr 2025 mit 36,74 % den größten Sendungswert bei, und das Segment ist auf dem Weg zu einer jährlichen Wachstumsrate von 6,72 % zwischen 2026 und 2031. Steigende Online-Durchdringung, Omnichannel-Ladenformate und Schnellnachfüllmodelle weiten städtische und stadtnahe Lieferfahrten aus und festigen den thailändischen Straßengüterverkehrsmarkt als bevorzugten Modus für die Lieferung am selben Tag. Eingehende Warenströme aus Seehäfen und Freihandelszonen versorgen metropolitane Konsolidierungszentren, bevor sie an Convenience-Stores und E-Grocery-Dunkellagerhäuser weitergeleitet werden.

Das verarbeitende Gewerbe bildet den zweitgrößten Block, angetrieben durch Automobil-, Elektronik- und Lebensmittelverarbeitungscluster an der Östlichen Küste. Vorhersehbare, hochvolumige Komponentenkreisläufe unterstützen dedizierte Vertragsfrachtführung, die Spediteure vor der Volatilität des Spotmarkts schützt. Landwirtschaft, Fischerei und Forstwirtschaft erzeugen saisonale Spitzen, die die Kapazität belasten, am deutlichsten während der Obsternte, wenn Kühlanhänger knapp werden. Die Baunachfrage folgt öffentlichen Infrastrukturausgaben und privaten Immobilienzyklen, was zu unregelmäßigen Volumina führt. Öl-, Gas-, Bergbau- und Steinbruchladungen sind hochspezialisiert und erfordern Tankfahrzeuge und Schwerlasttransporter mit strikter Compliance. Aufkommende Fracht wie Komponenten für erneuerbare Energien führt zu Projekttransportkomplexität. Insgesamt halten diese unterschiedlichen Nachfragemuster ein breites Dienstleistungsspektrum im thailändischen Straßengüterverkehrsmarkt aufrecht.

Nach Zielgebiet: Internationaler Frachtverkehr beschleunigt sich

Inlandstransporte behielten im Jahr 2025 einen Wertanteil von 66,21 %, da Thailands Verbraucherbasis und der interprovenzielle Handel beträchtlich bleiben. Der internationale Frachtverkehr liegt jedoch beim Wachstum mit einer jährlichen Wachstumsrate von 6,96 % zwischen 2026 und 2031 vorne, dank der Einführung elektronischer Zoll-Einheitsfenster, die die Grenzverweildauer verkürzen. Die China–Laos–Thailand-Route signalisiert eine strategische Verlagerung, die es Verladern ermöglicht, Hafenstaus zu umgehen und das Risiko gegenüber dem Seefrachtverkehr zu diversifizieren.

Grenzüberschreitende Betreiber differenzieren sich durch mehrsprachige Dokumentation, Frachtversicherung, die mehreren Regulierungsbehörden entspricht, und GPS-Geräte, die für Korridortelematik konfiguriert sind. Sie haben auch mit strengerer Dokumentation und höheren Sicherheitsbürgschaftskosten zu kämpfen. Nur im Inland tätige Flotten genießen zwar eine einfachere Compliance, sehen sich jedoch auf bestimmten Fernverkehrsstrecken zunehmendem Wettbewerb durch die Schiene ausgesetzt. Der thailändische Straßengüterverkehrsmarkt setzt weiterhin auf bilaterale Logistikabkommen, die Achslasten und Transitgenehmigungen harmonisieren und den Ausbau internationaler Routen unterstützen.

Nach Lkw-Ladungsspezifikation: Teilladungen gewinnen an Boden

Komplettladungsrouten erwirtschafteten im Jahr 2025 82,05 % des Werts, da Autoteile, Elektronik und Massengüter in vollständigen Container- oder Paletteneinheiten transportiert werden. Große Verlader sichern sich Jahresverträge, die Geräteverfügbarkeit und Preistransparenz garantieren. Der thailändische Straßengüterverkehrsmarkt verzeichnet dennoch eine robuste jährliche Wachstumsrate von 6,55 % zwischen 2026 und 2031 im Teilladungsbereich, da der Pakethandel zunimmt.

Der Erfolg von Teilladungen hängt von Hub-and-Spoke-Sortierknotenpunkten, Barcode-Tracking und algorithmischer Routenplanung ab, die die Haltedichte erhöht. Betreiber investieren in Umschlagslager in der Nähe von Bangkok und Chiang Mai, um die Stammstrecken zu verkürzen. Palettenpooling, konsolidierte Rechnungsstellung und dynamische Umleitung geben Teilladungsspediteurern ein attraktives Wertversprechen für kleine und mittlere Unternehmen, die keine Anhänger füllen können. Frachtmanager schätzen Transparenz und Servicezuverlässigkeit mehr als den reinen Preis, was Innovationen sowohl bei inländischen als auch bei multinationalen Anbietern fördert.

Nach Containerisierung: Container gewinnen an Bedeutung

Nicht containerisierte Ladungen machten im Jahr 2025 83,98 % der Einnahmen aus, was Thailands agroindustriellem Erbe entspricht, in dem abgesackter Reis, Zucker und Zement die Routen dominieren. Dennoch verzeichnen containerisierte Transporte eine jährliche Wachstumsrate von 5,92 % zwischen 2026 und 2031, angetrieben durch verarbeitete Exporte, die für Endmontagestandorte in der ASEAN, China und Europa bestimmt sind. Die geplante Kapazität in Laem Chabang wird den Durchsatz auf 18 Millionen TEU erhöhen und die Containerverfügbarkeit für den Hinterlandlkw-Verkehr steigern.

Standardisierte Container vereinfachen den Umschlag zwischen Lkw, Schiene und Zubringerfahrzeugen. Verlader gewinnen Frachtsicherheit und frachtbasierte Finanzierungsoptionen, da versiegelte Container das Diebstahlrisiko mindern. Der thailändische Straßengüterverkehrsmarkt reagiert mit Skelettanhängern, Drehzapfenchassis und Fahrerprotokollen, die auf Hafensicherheitszonen zugeschnitten sind. Nicht containerisierte Fracht wird für Massengüter wie Reis, Flüssigzucker und Stahl bestehen bleiben, wird jedoch dort Konkurrenz erfahren, wo Güter eine Unitisierung vertragen.

Nach Entfernung: Fernverkehr bleibt das Rückgrat

Der Fernfrachtverkehr sicherte sich im Jahr 2025 73,02 % des Gesamtwerts und wächst mit einer jährlichen Wachstumsrate von 6,14 % zwischen 2026 und 2031, da sich nationale Vertriebskanäle von Bangkok nach Chiang Mai, Phuket und Grenzübergängen erstrecken. Infrastrukturverbesserungen verkürzen die Tür-zu-Tür-Transitzeiten, steigern die Anlagenumschlagszeiten und ermöglichen Einfahrertouren innerhalb der gesetzlichen Lenkzeiten. Der Nahverkehr behält seine Bedeutung für die städtische Versorgung, sieht sich jedoch Staus und Emissionszonenbeschränkungen gegenüber, die die Produktivität einschränken.

Flottenmanager analysieren den Kraftstoffverbrauch im Verhältnis zur Nutzlast, um die Auswahl von Zugmaschinen und Anhängern zu optimieren. Größere Schlafkabinenzugmaschinen mit 450-PS-Motoren dominieren Fernrouten, während Starr-Lkw das dichte Stadtgebiet Bangkoks abdecken. Der thailändische Straßengüterverkehrsmarkt sieht Technologien wie adaptiver Geschwindigkeitsregelung und vorausschauender Wartung, die Ausfallzeiten auf hochfrequentierten Korridoren reduzieren. Autonome Platooning-Pilotprojekte werden evaluiert, obwohl die kommerzielle Einführung von regulatorischer Klarheit und Fahrzeug-zu-Infrastruktur-Kommunikationsinfrastruktur abhängt.

Nach Güterkonfiguration: Feststoffgüter dominieren, Flüssiggüter steigen

Feststoffgüter, hauptsächlich fertige Konsumgüter, Autoteile und abgesackte landwirtschaftliche Erzeugnisse, machten im Jahr 2025 60,84 % des Werts aus. Das Teilsegment profitiert von Skaleneffekten durch Palettierung und Containerisierung. Flüssiggüter wie Erdöl, flüssige Chemikalien und Speiseöle verzeichnen zwischen 2026 und 2031 eine jährliche Wachstumsrate von 6,12 %, da die petrochemische Expansion im Östlichen Wirtschaftskorridor die Tankverkehrsdichte auf den Routen erhöht.

Spezialtankfahrzeuge mit isolierten Behältern und Dampfrückgewinnungssystemen erzielen höhere Frachtpreise aufgrund der Kapitalintensität und der Compliance-Kosten. Sicherheitsvorschriften schränken die Lenkzeiten für Gefahrgut ein und erhöhen die Komplexität. Spediteure, die chemische ISO-Tank-Depots und Fahrerzertifizierungsprogramme unterhalten, werden Marktanteile gewinnen. Diese Faktoren vertiefen die Dienstleistungsspezialisierung im thailändischen Straßengüterverkehrsmarkt und treiben Gemeinschaftsunternehmen zwischen lokalen Flotteneigentümern und multinationalen Chemieversandern voran.

Nach Temperaturkontrolle: Wachstum der Kühlkette voraus

Nicht temperaturgeführte Sendungen repräsentierten im Jahr 2025 94,31 % des Werts, doch temperaturgeführte Fracht expandiert zwischen 2026 und 2031 mit einer jährlichen Wachstumsrate von 6,45 %, inmitten von Ernährungsveränderungen hin zu verderblichen Convenience-Lebensmitteln und Impfstoffverteilungsmandaten. E-Grocery-Plattformen versprechen die Lieferung frischer Produkte am selben Tag und schaffen Mikro-Fulfillment-Hubs mit Kühlräumen innerhalb der Ringstraßen Bangkoks.

Grenzüberschreitende Obstexporte nutzen den R3A-Korridor und verkürzen die Seetransitzeiten nach Yunnan und Sichuan um mehrere Tage. Kühlanhänger mit Internet-der-Dinge-Temperatursensoren übermitteln Live-Daten an Verlader und minimieren Verderbnisansprüche. Hohe Kapitalaufwendungen und technische Fähigkeiten errichten Eintrittsbarrieren für neue Marktteilnehmer. Diese Nische ist zwar kleiner, aber entscheidend in Bezug auf Prestige und Rentabilität. Folglich wird der thailändische Straßengüterverkehrsmarkt verstärkte Investitionen in Mehrkammer-Kühlfahrzeuge und solarbetriebene Kühlaggregate beobachten.

Geografische Analyse

Bangkok, Samut Prakan und Pathum Thani dominieren die Ursprungs-Ziel-Paare, da die Hauptstadt als wirtschaftlicher Kern und erster Eingangshafen fungiert. Der thailändische Straßengüterverkehrsmarkt verzeichnet die höchste Anlagenauslastung auf Nord-Süd-Routen, die Konsumgüter in die Provinzen leiten und landwirtschaftliche Erzeugnisse zurück zu den Bangkoker Großhandelsmärkten bringen.

Die Provinzen des Östlichen Wirtschaftskorridors Chonburi, Rayong und Chachoengsao profitieren gemeinsam von 3,2 Milliarden USD an Hafenbaggerungen, Kaierweiterungen und Autobahnbau, die historische Engpässe beseitigen. DSV-DB Schenker und andere globale Spediteure verankern regionale Vertriebszentren in der Nähe von Laem Chabang, um ASEAN-Kunden innerhalb eines eintägigen Transitradius zu bedienen. Erhöhte Industrieflächenaufnahme sorgt für stetige Lkw-Abrufe für Teile und Fertigfahrzeuge, die für Tiefseeterminals bestimmt sind.

Nordthailand wird durch die in Betrieb genommene China–Laos–Thailand-Eisenbahn neu belebt, die Fracht durch Chiang Rai und Nong Khai leitet. Landwirtschaftliche Exporteure nutzen verbesserte Umschlagszeiten zu den Großhandelsmärkten in Kunming und benötigen Kühlrückfrachten, die zuvor nicht rentabel waren. Südliche Routen transportieren Kautschuk, Palmöl und Meeresfrüchte; sie sind mit Monsununterbrechungen konfrontiert, die Netzwerkredundanzen erfordern. Westliche Korridore in Richtung des Tiefseehafens Dawei in Myanmar sind noch unterentwickelt, versprechen jedoch langfristig, sobald die grenzüberschreitenden Autobahnstandards angeglichen sind.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert, da unzählige provinziell lizenzierte Flotten neben multinationalen Integratoren koexistieren. Strukturelle Barrieren wie Kabotageeinschränkungen und lokale Eigenkapitalobergrenzen begrenzen eine schnelle ausländische Dominanz, doch Technologie und globale Vertraglogistikexpertise bieten Hebel. Der im Mai 2025 abgeschlossene DSV-DB-Schenker-Zusammenschluss katapultierte das kombinierte Unternehmen in die Spitzenposition für die internationale Frachtintegration und vereinte europäische und asiatische Netzwerke unter einem Dach.

CJ Logistics veranschaulicht, wie Automatisierung, Wasserstoff-Lkw und proprietäre Verpackung inkrementelle Margenverbesserungen und Führerschaft bei der Einhaltung von Umweltvorschriften vorantreiben. Inländische Platzhirsche wie JWD Group und Kiattana Transport verteidigen Marktanteile durch kulturelle Nähe, Preisflexibilität und detailliertes Routenwissen. Chancen in weißen Flecken bestehen im Projekttransport, temperaturgeführten Transporten und digitalen Frachtbörsen, die Verlader in Echtzeit mit überschüssiger Kapazität zusammenbringen.

Kosteninflation und regulatorische Durchsetzung beschleunigen die Konsolidierung. Kleinere Flotten stehen vor Finanzierungshürden beim Austausch von Fahrzeugen vor Euro 4 oder beim Abonnieren von Telematikplattformen. Private-Equity-Fonds suchen aktiv nach Zukäufen, um regionale Champions mit ausreichender Größe zu schaffen, um mit Erstausrüstern und Ölkonzernen zu verhandeln. Der thailändische Straßengüterverkehrsmarkt bewegt sich daher auf eine moderate Konzentration zu, behält jedoch lebhaften Wettbewerbswandel bei.

Marktführer im thailändischen Straßengüterverkehr

DHL Group

SCGJWD Logistics Public Company Limited

Linfox Pty Ltd.

NYK (Nippon Yusen Kaisha) Line

WHA GC Logistics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: DHL ging eine Partnerschaft mit der Saha Group, einer Tochtergesellschaft der Saha Pathanapibul Public Company Limited, ein, um die Fähigkeiten der Saha Group sowohl im inländischen als auch im globalen E-Commerce-Markt zu stärken.

- April 2025: DSV schloss den Kauf von DB Schenker für 15,78 Milliarden USD ab und schuf damit einen Logistikführer mit einem Umsatz von 39 Milliarden EUR (43,04 Milliarden USD) und erweiterter Reichweite im Östlichen Wirtschaftskorridor Thailands.

- September 2024: Yusen Logistics restrukturierte seine thailändischen Aktivitäten, um das Lieferkettenangebot für Automobil- und Elektronikkunden im Östlichen Wirtschaftskorridor zu optimieren.

- April 2024: CJ Logistics ging eine Partnerschaft mit Ninja Van und Saigon Co.op ein und setzte Automatisierung und Wasserstoff-Lkw ein, um seine grenzüberschreitenden E-Commerce-Kompetenzen in Südostasien zu schärfen.

Berichtsumfang des thailändischen Straßengüterverkehrsmarkts

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Zielgebiet abgedeckt. Komplettladung (FTL), Teilladung (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Feststoffgüter sind als Segmente nach Güterkonfiguration abgedeckt. Ohne Temperaturkontrolle, Temperaturgeführt sind als Segmente nach Temperaturkontrolle abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Feststoffgüter |

| Ohne Temperaturkontrolle |

| Temperaturgeführt |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| Lkw-Ladungsspezifikation | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Feststoffgüter | |

| Temperaturkontrolle | Ohne Temperaturkontrolle |

| Temperaturgeführt |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Branche Landwirtschaft, Fischerei und Forstwirtschaft für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister entlang der gesamten Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarrohstoffe) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsdienste (FTL). Der Komplettladungs-Straßengüterverkehr ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Transport von Massengut per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Waren umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) den Transport von Flüssigmassengut in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport von Gefahrgut per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren und Warengruppen sowie die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels- und Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den Transport von Flüssigmassengütern, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien und Gefahrgütern (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltauglichen Flüssigmassengütern (wie Milch oder Saft), (v) Kautschuk und (vi) agrochemischen Produkten. Diese Güter werden in der Regel per Tankfahrzeug transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Preisrückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplettladungs-Straßengüterverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsdienste (FTL). Der Komplettladungs-Straßengüterverkehr ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Transport von Massengut per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Waren umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) den Transport von Flüssigmassengut in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport von Gefahrgut per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Bruttoinlandsprodukt-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das Bruttoinlandsprodukt positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen und Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- Bruttoinlandsprodukt-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (der hier berücksichtigten Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. auf die Preise für Reifen, Fahrerlöhne und -leistungen, Energie- und Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen und Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Marktteilnehmer (Logistikdienstleister) wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-Straßengüterverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Teilladungsdienste (LTL). Der Teilladungs-Straßengüterverkehr ist gekennzeichnet als mehrere Sendungen, die auf einem einzigen Lkw für mehrere Zustellungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport per Lkw mit weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, in einem einzigen Lkw für den Transport zwischen einem Ladesammelbahnhof und einem Entladebahnhof gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, und (iv) Weniger-als-Container-Ladungs-Versand (LCL) und Sammelgutversand im Falle von Lkw-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Hauptlauf und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff- und Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, das Portfolio an Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten und Marketingstrategien beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktsituation und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffstroms entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-time-Fertigung.

- Modaler Anteil - Der modale Güterverkehrsanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Temperaturkontrollanforderungen, Güterart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger transportierten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsindustrie für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten und verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (Banken, Finanzdienstleistungen und Versicherungen), der Immobilienbranche, des Bildungswesens, des Gesundheitswesens sowie professioneller Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen und Ausrüstungen).

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei den Straßengüterpreisen - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße des Straßengüterverkehrs verwendet.

- Trends beim Straßengüteraufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Verkehrsträger über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße des Güterverkehrs verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßengüterverkehr, der von in den berichtenden Ländern registrierten Spediteuren durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Komplettladungs- (FTL) oder Teilladungstransporte (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgut, Übergröße) und (x) ausgelagerte Erstzustellungs-, Mittelstrecken- und Letzte-Meile-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für Mahlzeitenlieferungen auf der letzten Meile, (iii) den Markt für Lebensmittellieferungen und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern durchgeführt oder gemeldet wird.

- Straßenlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf den spezifischen Umsatz des Straßengüterverkehrsmarkts, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, und wichtige Volkswirtschaften berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen- und Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den lokalen Lkw-Verkehr (weniger als 100 Meilen). Es umfasst den Straßengüterverkehr (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstzustellungs- und Letzte-Meile-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- Bruttoinlandsprodukt des Transport- und Lagersektors - Wert und Wachstum des Bruttoinlandsprodukts des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit der Marktgröße des Straßengüterverkehrs. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-Bruttoinlandsprodukt in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigendem verfügbarem Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Brutto-Warenwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der Bruttowertschöpfung in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport und technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Verkehr - Die Hauptgründe für die Messung und das Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen mit verbesserter Leistung vorgenommen werden müssen. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Verkehr und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Bedarfsprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Transport durch ein in einem Land zugelassenes Kraftfahrzeug, der auf dem nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. |

| Umschlagslager | Ein Umschlagslager ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Das Umschlagslager befindet sich in einem Verteilungsdockterminal, das in der Regel aus Lkw und Docktoren auf zwei Seiten (eingehend und ausgehend) mit minimalem Lagerraum besteht. Der Name „Umschlagslager” erklärt den Prozess des Empfangs von Produkten über eine eingehende Dockstation und deren anschließende Überführung über das Dock zur ausgehenden Transportdockstation. |

| Dreiländerverkehr | Internationaler Straßengüterverkehr zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Lade- und Entladeland. |

| Gefahrgut | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Die Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die verschiedene Versandarten (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Drayage-Lkw transportieren Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Waren nur über kurze Entfernungen und ist nur in einem Ballungsraum tätig. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernversand, da es die Waren zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport viel effizienter und ermöglicht den nahtlosen Transfer von Waren an den Endkunden. |

| Trockenkoffer-Lkw | Ein Trockenkoffer-Lkw ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenkoffer-Lkw sind für den Transport von palettierten, verpackten oder losen Gütern ausgelegt, nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeanhängern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Gütern. Der Tieflader-Lkw wird hauptsächlich für den Transport von schweren, übergroßen, breiten und unempfindlichen Gütern wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladeanhänger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übergröße-Fracht | Übergröße-Fracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen Abmessungen eines 40-Fuß-High-Cube-Containers überschreiten. Das bedeutet eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Komplettladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung einer Spedition für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann als Komplettladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, als Nah- oder Fernverkehr erbracht werden. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsnamen für Lkw und Anhänger mit Seitenvorhängen verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen und Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Vorhänge für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt, die das Lkw-Bett und den Vorhang entlang beider Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen