Größe und Marktanteil des malaysischen Straßengüterverkehrsmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

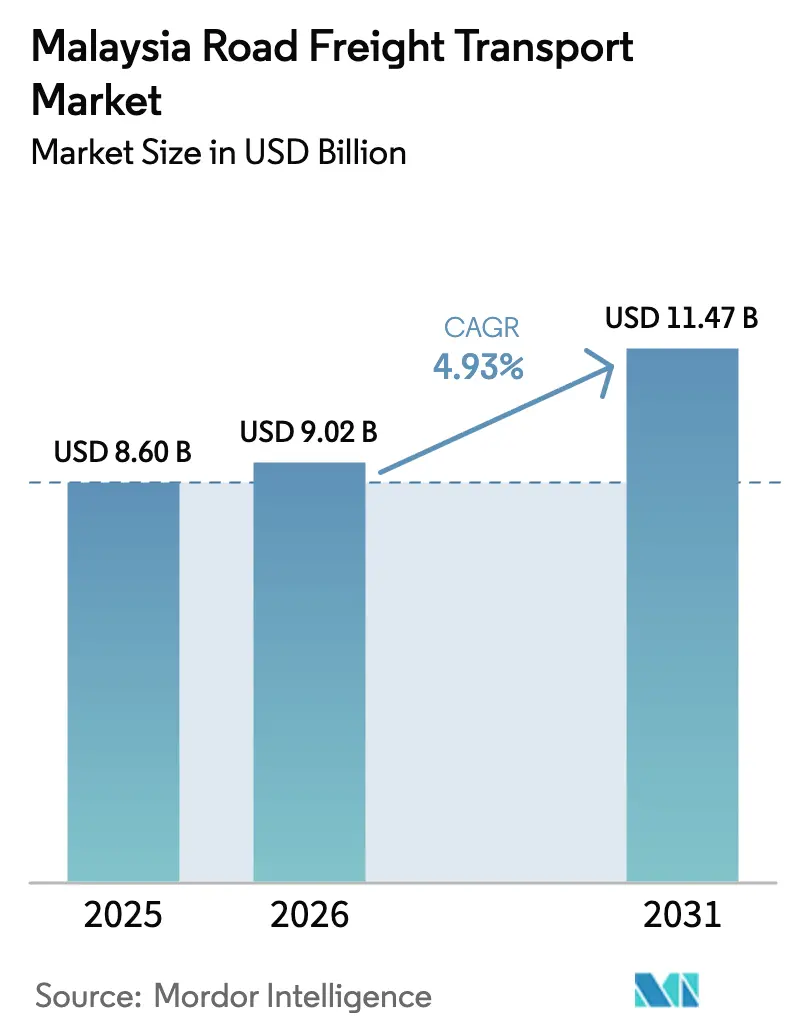

| Marktgröße im Basisjahr (2025) | 8.60 Milliarden US-Dollar |

| Marktgröße (2026) | 9.02 Milliarden US-Dollar |

| Marktgröße (2031) | 11.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Straßengüterverkehrsmarkts von Mordor Intelligence

Die Größe des malaysischen Straßengüterverkehrsmarkts soll von 8,60 Milliarden USD im Jahr 2025 auf 9,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,93 % im Zeitraum 2026–2031 einen Wert von 11,47 Milliarden USD erreichen. Diese solide Wachstumsprognose spiegelt die Fähigkeit des Sektors wider, Malaysias diversifizierte Fertigungsbasis, steigende E-Commerce-Volumina und eine verbesserte grenzüberschreitende Konnektivität zu bedienen. Straßentransportunternehmen profitieren von der Expansion des Transport- und Lagersektors um 10,7 % im Jahresvergleich im vierten Quartal 2024 sowie von einem BIP-Wachstum von 5,1 %, das die Konsumausgaben und die Bautätigkeit stützt. Betreiber nutzen zudem die Verdoppelung der Containerkapazität des Hafens Klang, die den Bedarf an Inlandstransporten erhöht, sowie staatliche Anreize, die die Erneuerung von Euro-4M- und Elektrofahrzeugflotten beschleunigen. Gleichzeitig reduzieren digitale Frachtabgleichsplattformen Leerfahrten und verbessern die Auslastung kleiner Flotten, während ein sich festigender Handelskorridor zwischen Malaysia und Singapur die Grenzwartezeiten um bis zu 40 % verkürzt.

Wichtigste Erkenntnisse des Berichts

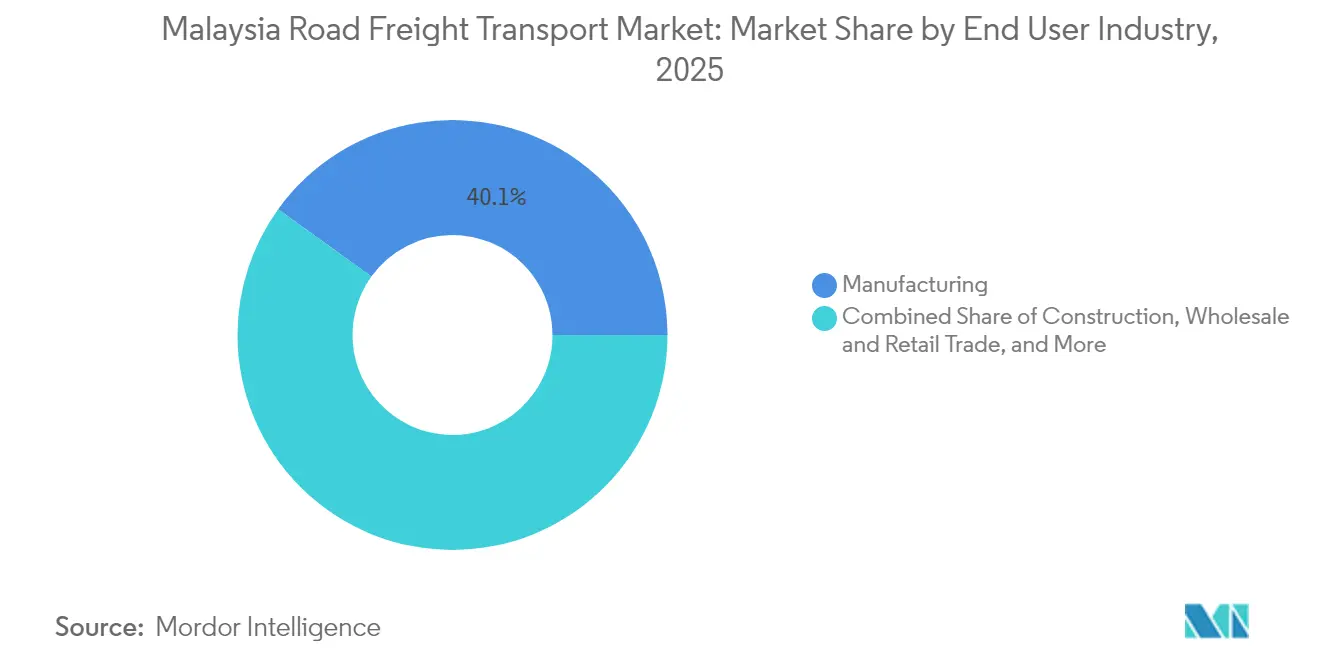

- Nach Endverbraucherbranche kontrollierte die Fertigung im Jahr 2025 einen Marktanteil von 40,05 % am malaysischen Straßengüterverkehrsmarkt, während der Groß- und Einzelhandel im Zeitraum 2026–2031 die schnellste CAGR von 5,62 % verzeichnen dürfte.

- Nach Zielgebiet sicherten sich inländische Güterströme im Jahr 2025 einen Anteil von 63,20 % am Marktvolumen des malaysischen Straßengüterverkehrs, während der internationale Verkehr im Zeitraum 2026–2031 eine höhere CAGR von 5,70 % verzeichnet.

- Nach Lkw-Ladungsspezifikation erzielte die Vollladung im Jahr 2025 einen Umsatzanteil von 78,60 %, doch das Segment der Teilladungen verzeichnet im Zeitraum 2026–2031 eine CAGR von 5,48 %, getragen von der parzellierten E-Commerce-Nachfrage.

- Nach Containerisierung entfielen im Jahr 2025 87,90 % des Marktvolumens des malaysischen Straßengüterverkehrs auf nicht containerisierte Fracht, während der containerisierte Verkehr im Zeitraum 2026–2031 parallel zu den Ausbauprojekten am Hafen Klang mit einer CAGR von 5,02 % wächst.

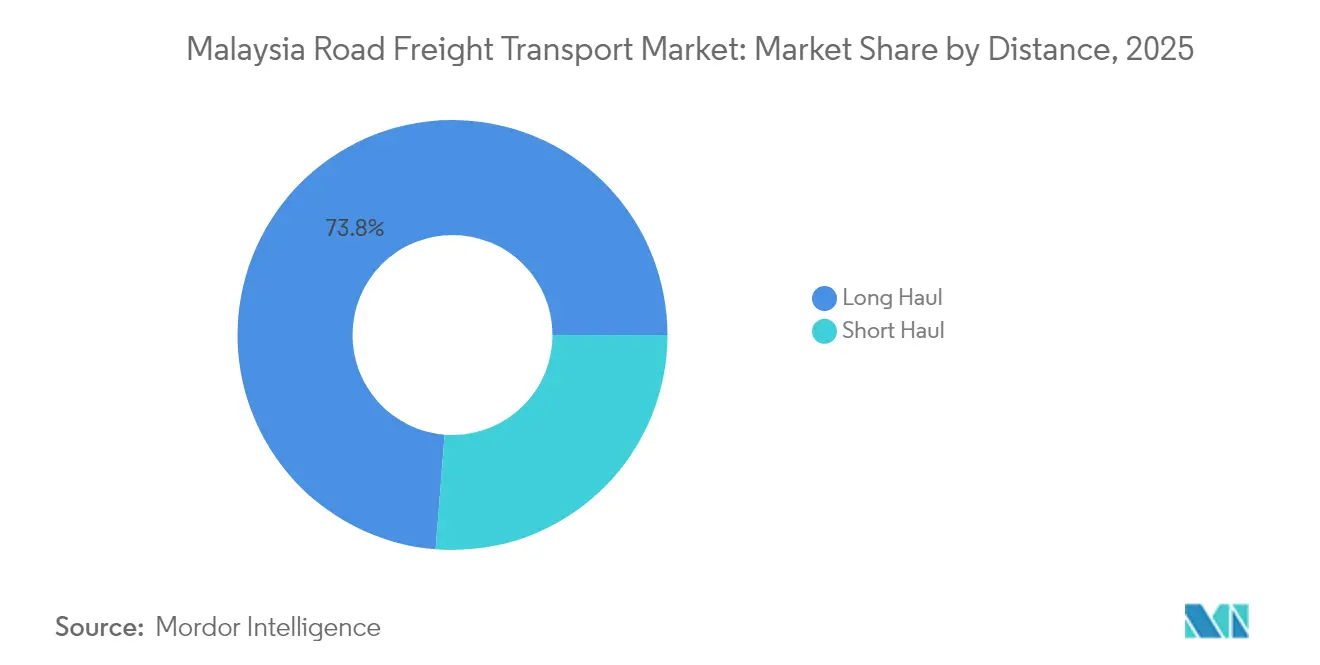

- Nach Entfernung machten Fernverkehrstransporte im Jahr 2025 73,75 % des Umsatzes aus und sollen im Zeitraum 2026–2031 mit einer CAGR von 5,14 % wachsen, unterstützt durch Nord-Süd-Industriekorridore und verbesserte multimodale Verbindungen.

- Nach Güterkonfiguration dominierten Festgüter im Jahr 2025 mit einem Anteil von 63,10 %; Flüssiggüter werden im Zeitraum 2026–2031 mit einer schnelleren CAGR von 5,15 % wachsen, da der Palmöl- und Petrochemieverkehr zunimmt.

- Nach Temperaturkontrolle verblieb nicht temperaturgeführte Fracht bei 94,00 % des Wertes von 2025, doch temperaturgeführte Fracht soll im Zeitraum 2026–2031 dank Investitionen in pharmazeutische und lebensmittelgerechte Kühlketten mit einer CAGR von 5,37 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im malaysischen Straßengüterverkehrsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Auftragsabwicklung über Städte der ersten Kategorie hinaus | +1.2% | Landesweit; am frühesten in Selangor, Johor, Penang | Mittelfristig (2–4 Jahre) |

| Modernisierung des Landhandelskorridors Malaysia–Singapur | +0.8% | Johor-Singapur-Achse | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die Einführung von Euro-4M/Elektro-Lkw | +0.6% | Städtische Zentren landesweit | Mittelfristig (2–4 Jahre) |

| ASEAN-Projekte zur multimodalen Straßen-Schienen-Integration | +0.7% | Nördliche und südliche grenzüberschreitende Korridore | Langfristig (≥ 4 Jahre) |

| Skalierung digitaler Frachtabgleichsplattformen | +0.5% | Großstädte und sekundäre Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Palmöl-Weiterverarbeitung steigert den Massenguttransport | +0.4% | Petrochemische Cluster in Johor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Auftragsabwicklung über Städte der ersten Kategorie hinaus

Online-Händler verlagern Fulfillment-Aktivitäten in Sekundärstädte wie Ipoh, Melaka und Kuantan und generieren kleinteilige Zustellvolumina auf der letzten Meile, die zuvor unwirtschaftlich zu bedienen waren. Das 5.500 Standorte umfassende Abholnetzwerk von UPS und Ninja Van deckt nun 90 % der besiedelten Gebiete ab und erhöht die Sendungsdichte auf Zubringerstrecken, die regionale Mini-Hubs versorgen[1]24/7 Staff, "UPS erweitert seinen Service in Malaysia durch die Partnerschaft mit Ninja Van," SupplyChain247, supplychain247.com. Mehr als 40 % der neuen E-Commerce-Ausgaben in Südostasien stammen bereits aus Regionen außerhalb der Hauptstädte, was Transportunternehmen dazu zwingt, ihre Netzwerke auf eine Multi-Knoten-Konsolidierung statt auf einen einzigen Klang-Valley-Hub auszurichten. Digitale Start-ups wie Diolko haben begonnen, den Zugang zu Stadtbahnen mit Fahrradkurierdiensten zu bündeln, um dicht besiedelte Wohnkorridore effizient zu erschließen. Da Routenplanungssysteme diese nachbarschaftsbezogenen Nachfragedaten verarbeiten, steigt die Auslastung von Kleintransportern und ermöglicht profitabel bepreiste Teilladungsfahrten. Mittelfristig wird der malaysische Straßengüterverkehrsmarkt eine höhere Sendungsfrequenz, geringere durchschnittliche Sendungsgewichte und gleichmäßigere Wochentagsnachfrageprofile aufweisen, die die Flottenplanung erleichtern.

Modernisierung des Landhandelskorridors Malaysia–Singapur

Die im Januar 2025 eingeführte einheitliche Umschlaggenehmigung der Sonderwirtschaftszone Johor–Singapur beseitigte doppelte Zollanmeldungen und verkürzte die grenzüberschreitenden Abfertigungszeiten um etwa zwei Stunden pro Fahrt. In Verbindung mit der Eröffnung der Schnellbahn-Verbindung im Jahr 2027 und dem Ziel des uCustoms-Grünkanals von 80 % bietet der Korridor nun nahezu werksnahe Transitzeiten für hochwertige Elektronik- und Automobilsendungen[2]Königlich Malaysische Zollbehörde, "Einführung," uCustoms, customs.gov.my. Industriegebiete in Johor und im westlichen Singapur planen daher Kapazitätserweiterungen, die die bilateralen Lkw-Bewegungen um kumuliert 6–7 % jährlich steigern könnten. Für Transportunternehmen bedeuten schnellere Umläufe eine zusätzliche Rundfahrt pro Tag auf der Strecke Johor Bahru–Tuas, was den Tagesumsatz steigert, ohne die Flottengröße zu erhöhen. Die Veränderung unterstützt auch den Wandel des malaysischen Straßengüterverkehrsmarkts hin zu garantierten Zeitfenster- und termingebundenen Diensten, die von Just-in-time-Herstellern Premiumpreise erzielen können.

Staatliche Anreize für die Einführung von Euro-4M/Elektro-Lkw

Logistikflotten kaufen Diesel nun zu einem subventionierten Preis von 2,15 MYR (0,47 USD) pro Liter und qualifizieren sich gleichzeitig bis Dezember 2025 für Einfuhrzollrabatte auf batteriebetriebene leichte und mittelschwere Lkw[3]Asiatische Entwicklungsbank, "ASEAN und globale Wertschöpfungsketten: Resilienz und Nachhaltigkeit sichern," adb.org. Da Euro-5-Grenzwerte im September 2025 in Kraft treten und mehrere Kommunen im Klang Valley Lkw der Klasse vor Euro-4M während der Stoßzeiten verbieten, haben Betreiber starke Kosten- und Compliance-Gründe, ihre Fahrzeuge zu erneuern. Neue Euro-4M-Zugmaschinen erzielen Kraftstoffeinsparungen von bis zu 15 %, während frühe Umsteiger auf batteriebetriebene Elektrotransporter bei den aktuellen zollfreien Stromtarifen geschätzte 12.000 MYR (2.610 USD) jährliche Betriebskosten pro Fahrzeug einsparen. Diese Wirtschaftlichkeit treibt Flotten zu größeren, jüngeren und saubereren Fahrzeugen, die digital geplante Routen mit höherer Zuverlässigkeit ausführen können, und hebt schrittweise den Servicestandard des malaysischen Straßengüterverkehrsmarkts.

ASEAN-Projekte zur multimodalen Straßen-Schienen-Integration

Das Pilotprojekt des ASEAN-Zolltransitsystems ist nun auf dem Nord-Süd-Korridor aktiv und ermöglicht eine einzige elektronische Bürgschaft sowie durchgehende Begleitpapiere für Lkw-Fahrten Malaysia–Singapur–Thailand[4]Digitalize Trade, "Das ASEAN-Zolltransitsystem (ACTS)," digitalizetrade.org. Ergänzende Kapazitäten kommen auch durch den genehmigten Schienengüterverkehrsdienst KL–Bangkok, der für Ende 2025 geplant ist und Container auf der 1.500 km langen Hauptstrecke befördern wird, während Straßentransportunternehmen den Zubringerverkehr an beiden Enden übernehmen. Diese Arbeitsteilung senkt die Gesamtlogistikkosten für Verlader auf qualifizierten Strecken um 12–18 % und erweitert den Wettbewerbsradius malaysischer Transportunternehmen in die indochinesischen Märkte. Langfristig werden integrierte Straßen-Schienen-Knotenpunkte in Padang Besar und Gemas 24-Stunden-Umschlagbetriebe unterstützen und Lkw weiter als entscheidendes Erst- und Letzte-Meile-Glied in einem multimodalen Ökosystem verankern, das die erreichbare Kundenbasis des malaysischen Straßengüterverkehrsmarkts vergrößert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und alternde Belegschaft | –0.8% | Landesweit; am stärksten im Klang Valley | Kurzfristig (≤ 2 Jahre) |

| Hohe Abhängigkeit von mautpflichtigen Straßen erhöht die Betriebskosten | –0.6% | Schnellstraßen auf der Halbinsel | Mittelfristig (2–4 Jahre) |

| Bevorstehende CO₂-Bepreisung für Dieselflotten | –0.4% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Chronisches Chassis-Ungleichgewicht am Hafen Klang | –0.3% | Hinterland des Hafens Klang | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und alternde Belegschaft

Ein Defizit von 20–30 % bei lizenzierten Fahrern von Schwerlastfahrzeugen schränkt die Kapazität in der Hochsaison ein, wobei das Durchschnittsalter der Fahrer nun über 45 Jahren liegt. Jüngere Arbeitnehmer orientieren sich an Technologie- oder Gig-Lieferjobs, was Transportunternehmen dazu zwingt, die Einstiegslöhne um bis zu 25 % anzuheben, nur um Stellen zu besetzen. Obwohl die schrittweise Anhebung des Mindestlohns auf 1.700 MYR (370 USD) im Jahr 2025 die Einkommenslücke zu konkurrierenden Sektoren etwas verringert, veranlasst sie Flotten auch dazu, Routenalgorithmen zu erkunden, die den Personalaufwand pro Tonnenkilometer reduzieren. Der Fachkräftemangel ist am stärksten auf Fernverkehrsstrecken ausgeprägt, die Übernachtungen und lange Grenzwartezeiten erfordern; folglich gewinnen Back-Office-Versuche mit Doppeldeckbeladung und engerer Planung zur Maximierung der produktiven Stunden jedes Fahrers im gesamten malaysischen Straßengüterverkehrsmarkt an Dringlichkeit.

Hohe Abhängigkeit von mautpflichtigen Straßen erhöht die Betriebskosten

Die mautpflichtigen Premiumautobahnen der malaysischen Halbinsel bieten weltklasse Durchschnittsgeschwindigkeiten, verschlingen jedoch 8–12 % der gesamten Direktkosten eines Fernverkehrs-Lkw. Auf der Nord-Süd-Hauptachse von Bukit Kayu Hitam nach Johor gibt es kaum wirtschaftlich tragfähige mautfreie Alternativen, was bedeutet, dass Transportunternehmen Preiserhöhungen nicht umgehen können, wenn Konzessionäre alle drei Jahre die Tarife anpassen. Für Frachtunternehmen, die mit hauchdünnen Margen arbeiten, verringern diese Strukturkosten den Spielraum für Rabatte in schwachen Quartalen und verstärken den modalen Wettbewerb durch Küstenfeeder-Barken oder zukünftige Containerzüge der East Coast Rail Link. Die Mautbelastung wirkt daher als latente Obergrenze für die Ertragsexpansion im malaysischen Straßengüterverkehrsmarkt, insbesondere für kleine Flotten, die keine vertraglichen Mautkarten-Rabatte aushandeln können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz der Fertigung inmitten eines Aufschwungs im Einzelhandel

Die Fertigung erwirtschaftete im Jahr 2025 40,05 % des Umsatzes und bleibt der Anker des malaysischen Straßengüterverkehrsmarkts. Elektronikfertigung, Leiterplattenprüfung und Automobilkomponentencluster erzeugen dichte, kurzzyklige Palettenströme zwischen Werken, Auftragsfertigern und Exportspediteuren. Halbleiterfabriken in Penang und Kulim allein generieren mehrschichtige ausgehende Lkw-Ladungen empfindlicher Maschinenkomponenten, die eine erschütterungsarme Handhabung erfordern. Das Segment Groß- und Einzelhandel beschleunigt sich jedoch mit einer CAGR von 5,62 % (2026–2031), da Omnichannel-Händler Bestände in Mittelstreckeneinrichtungen dezentralisieren, die Lieferfenster in Sekundärstädte verkürzen. Die steigende Durchdringung des Online-Lebensmittelhandels bringt regelmäßige Lkw-Fahrten mit gemischten Temperaturen in stadtnahe Viertel, die zuvor von informellen Transportern bedient wurden, und stärkt die Teilladungsvolumina im malaysischen Straßengüterverkehrsmarkt.

Hersteller verlagern auch die Zwischenverarbeitung für Lithium-Ionen-Batterien und Präzisionskunststoffe zurück ins Inland, was das Marktvolumen des malaysischen Straßengüterverkehrs für Werk-zu-Werk-Shuttles steigert. Abfüll- und Verpackungslinien beispielsweise beauftragen dedizierte Shuttle-Lkw, um PET-Vorformlinge, Kartonzuschnitte und leere Glasbehälter nach strengen Just-in-Sequence-Plänen zu transportieren. Im Gegensatz dazu sieht die Öl- und Gasfördermenge eine moderatere Straßengüterverkehrsprognose, da sich Upstream-Investitionen auf Energiewende-Projekte verlagern; dennoch garantieren die petrochemischen Spin-offs von RAPID stetige Feedstock-Tankvolumina. Der Bausektor verzeichnete im ersten Halbjahr 2024 einen Frachtanstieg von 14,6 % und erforderte große Kipperflotten zur Versorgung von Schotter, Betonfertigteilen und Tunnelsegmenten für die East Coast Rail Link-Baustellen, was verdeutlicht, wie Megaprojektphasen die Lkw-Nachfrage im malaysischen Straßengüterverkehrsmarkt in die Höhe treiben können.

Nach Zielgebiet: Inländischer Kern mit expandierenden grenzüberschreitenden Strecken

Inländische Sendungen hielten im Jahr 2025 63,20 % des Wertes, gestützt durch eine lineare Halbinselstruktur, die Rohstoffe aus nördlichen Industriestaaten zu Konsolidierungshubs im Klang Valley leitet, bevor die endgültige Verteilung nach Süden erfolgt. Dichte Mautstraßennetze ermöglichen Übernacht-Rundfahrten Klang Valley–Penang und Klang Valley–Johor, die die Fahrerstunden innerhalb der gesetzlichen Grenzen maximieren. Die internationale Strecke wächst schneller mit einer CAGR von 5,70 % im Zeitraum 2026–2031 und wird durch das ASEAN-Zolltransitsystem angetrieben, das Papierkram reduziert und eine Transitversicherungsdeckung auf Singapur- und Thailand-Strecken garantiert. Infolgedessen wird das Marktvolumen des malaysischen Straßengüterverkehrs für grenzüberschreitende Ladungen voraussichtlich eine CAGR im mittleren einstelligen Bereich verzeichnen.

Inländische Zuwächse resultieren auch aus der Expansion des Online-Lebensmittelhandels in ländliche Gebiete von Negeri Sembilan und Pahang, was regelmäßige Kühlfahrzeug-Einsätze auslöst, die die Flottenauslastung auf Strecken erhöhen, die historisch gesehen leer zurückfuhren. Internationale Auflieger profitieren hingegen von verbesserter Zuverlässigkeit dank des terminbasierten Abfertigungssystems des Johor Border Hub, das die durchschnittlichen Wartezeiten von vier auf zwei Stunden reduzierte. Nordwärts gerichtete Ladungen kämpfen jedoch noch mit Achslastdurchsetzungsanomalien in Bukit Kayu Hitam, was gelegentlich kostspielige Ladungsaufteilungen auslöst. In beiden Verkehrsströmen versteigern digitale Frachtmarktplätze nun Spotladungen in Echtzeit, sodass kleine Transportunternehmen Rückfrachten reservieren und die Preisgestaltung im gesamten malaysischen Straßengüterverkehrsmarkt schärfen können.

Nach Lkw-Ladungsspezifikation: Vollladungsvolumen, Teilladungsdynamik

Die Vollladung (FTL) behielt im Jahr 2025 78,60 % des Umsatzes, was auf konsistente Massengutbewegungen bei Palmöl, Pressstahlteilen und containerisierten Elektronikprodukten zurückzuführen ist, die einen 40-Fuß-Auflieger leicht füllen. Mehrstoppige Routenführung bleibt selten, da veraltete ERP-Systeme in Fertigungszonen zeitkritische Abholungen auf dedizierten Fahrzeugen disponieren. Dennoch steigen die Teilladungsvolumina (LTL) mit einer prognostizierten CAGR von 5,48 % im Zeitraum 2026–2031, da die Paketisierung explodiert. Neue Cross-Dock-Terminals außerhalb von Shah Alam konsolidieren nun 800 bis 1.000 E-Commerce-Pakete in jeden 5-Tonnen-Lkw-Lauf, senken die Kosten pro Paket auf ein Niveau nahe herkömmlicher Kurierpreise und vertiefen den Anteil der Teilladungen im malaysischen Straßengüterverkehrsmarkt.

Die Vollladung profitiert weiterhin von Palmöltankern und Stahlbewehrungs-Flachwagen, die Direktfahrten bevorzugen, um Ladungskontamination und Diebstahlrisiken zu vermeiden. Der Vorstoß der Teilladungen ist am deutlichsten bei temperaturgeführten Mini-Kühlfahrzeugen sichtbar, die pharmazeutische Großhändler bedienen, die eine zweimal tägliche Auffüllung regionaler Depots verlangen. Da dynamische Routenplanungssysteme ausgereifter werden, kann ein Transportunternehmen zwei oder drei Verlader-Sendungen in eine Lkw-Runde einbinden, ohne Kundenzustellfenster zu verletzen, und dabei Leerkilometer nahezu halbieren. Diese zweigleisige Entwicklung positioniert den malaysischen Straßengüterverkehrsmarkt gut, um sowohl hochvolumige Industrieverlader als auch fragmentierte Einzelhandelsnetzwerke zu bedienen.

Nach Containerisierung: Dominanz des Massenguts mit containerbasiertem Wachstum

Nicht containerisierte Fracht dominierte im Jahr 2025 mit 87,90 % des Umsatzes, da Malaysias Exportgüter – Palmöl, LNG-Modulgestelle und raffinierte Erdölprodukte – effizienter in Tankern, Trichtern oder Spezialflachbetten verladen werden. Dennoch beschleunigt sich containerisierte Fracht mit einer CAGR von 5,02 % im Zeitraum 2026–2031, was größtenteils auf die Erweiterung des Hafens Klang auf 27 Millionen TEU und günstige Seefrachtraten im innerasiatischen Handel zurückzuführen ist. Das Marktvolumen des malaysischen Straßengüterverkehrs für den Zubringerverkehr hängt nun von der Chassis-Verfügbarkeit, integrierter Torplanung und Echtzeit-Liegeplatzsichtbarkeit ab, um kostspielige Lkw-Warteschlangen zu vermeiden.

Massenguttransportunternehmen werden Rohpalmöl-Exporte kurzfristig kaum containerisieren, da ISO-Tanks 20-Fuß-Container bei den Stückkosten noch übertreffen. Elektronikimporteure, die früher Paletten in Hafenlagern aufbrachen, versenden nun jedoch versiegelte High-Cube-Container direkt an Inlandsverteilzentren mit Dockausgleichern, was Doppelhandling und Schwund reduziert. Inlandscontainerdepots in Perak und Melaka planen Kapazitätserweiterungen für 2026, die jährlich 250.000 TEU von überlasteten Hafengeländen auf Straßenverbindungen verlagern könnten und damit eine strukturelle Schwelle überschreiten, ab der der Containeranteil im malaysischen Straßengüterverkehrsmarkt stetig wächst.

Nach Entfernung: Führungsposition des Fernverkehrs, gestützt durch Infrastruktur

Fernverkehrsaufträge machten im Jahr 2025 73,75 % des Wertes aus, unterstützt durch effiziente Mautstraßenführungen, die es Fahrzeugen ermöglichen, von Bukit Kayu Hitam nach Johor Bahru durchschnittlich 80 km/h zu fahren. Eine CAGR von 5,14 % im Zeitraum 2026–2031 erscheint gesichert, da Fertigungsstandorte weiterhin mehr als 250 km voneinander entfernt clustern. Die East Coast Rail Link bietet ergänzende statt substitutive Kapazität; Spediteure sind weiterhin auf Lkw für Erstmeilen-Werksabholungen und Letzte-Meile-Standortlieferungen an der Ostküste angewiesen. Der Nahverkehr – bestehend aus städtischen Shuttles rund um das Klang Valley – expandiert rasch, kann jedoch den Fernverkehrsanteil nicht aushöhlen, da Bevölkerungszentren und Industriegebiete in den Korridoren des malaysischen Straßengüterverkehrsmarkts räumlich verstreut bleiben.

Infrastrukturverbesserungen wie die Eröffnung der West Coast Expressway bis Lumut Ende 2025 verbessern sowohl Sicherheit als auch Umlaufzeiten und ermöglichen es Betreibern, eine zusätzliche Tagesfahrt auf Klang–Teluk Intan-Schleifen einzuplanen. Die Rentabilität des Fernverkehrs bleibt jedoch empfindlich gegenüber Mauterhöhungen und der Einhaltung von Fahrerruhezeiten, was Flotten dazu veranlasst, in Telematik zu investieren, die Rastzeiten und Fahrspurgeschwindigkeiten optimiert. Solch datengesteuerter Einsatz wird den Effizienzvorsprung des malaysischen Straßengüterverkehrsmarkts im Fernverkehr gegenüber alternativen Verkehrsträgern für unitisierte Fracht unter 600 km weiter festigen.

Nach Güterkonfiguration: Festgüter als Kern, Flüssiggüter im Aufwind

Festgüter hielten im Jahr 2025 einen Anteil von 63,10 %, angetrieben durch palettierte Elektronikkartons, auf Mehrweggestellen befestigte Automobilkomponenten und Konsumgüterkartons für Convenience-Store-Ketten. Da Halbleiter auf feinere Wafer-Knoten umsteigen, sinkt das Sendungsgewicht pro Kubikmeter, was Transporteuren ermöglicht, den volumetrischen Ladefaktor zu maximieren – ein Szenario, das die Margen im gesamten malaysischen Straßengüterverkehrsmarkt verbessert. Flüssiggüter hingegen steuern auf eine CAGR von 5,15 % (2026–2031) zu, da nachgelagerte Palmölverarbeiter und petrochemische Komplexe hochsäurehaltige Öl- und Oleochemikalienströme hochfahren, die isolierte Tanker mit Heizschlangen benötigen.

Das Wachstum bei Festgütern wird auch durch die steigende inländische Haushaltsgerätemontage angetrieben, die Just-in-Sequence-Eingangslieferungen nutzt und mehrere tägliche Flachbett-Lieferungen von Unterbaugruppen erfordert, um die Taktzeit einzuhalten. Bei Flüssiggütern zeigen PETRONAS RAPID-Prognosen einen inkrementellen Anstieg von 1,2 Millionen Tonnen flüssiger Chemikalien pro Jahr, die per Straße transportiert werden, was Tausende zusätzlicher ISO-Tank-Fahrten generiert. Spezialflotten mit ADR-Zertifizierungen gewinnen Preissetzungsmacht und verstärken einen zweigeteilten malaysischen Straßengüterverkehrsmarkt, in dem allgemeine Frachtlkw und Chemikalientanker-Betreiber unterschiedlichen Preiszyklen folgen.

Nach Temperaturkontrolle: Umgebungstemperatur dominiert, Kühlkette bricht aus

Nicht temperaturgeführte Fracht generiert im malaysischen Straßengüterverkehrsmarkt im Jahr 2025 noch 94,00 % des Umsatzes, da Elektronik, Automobilteile und Baumaterialien keine Kühlung benötigen. Temperaturgeführte Fracht wird jedoch im Zeitraum 2026–2031 mit einer CAGR von 5,37 % wachsen, da Malaysias pharmazeutische Importvolumina steigen und der Re-Export von gefrorenem Meeresfrüchten eine Nischengröße entwickelt. DHLs neues 38.000 ft² großes Pharmadepot am KLIA unterstreicht diesen Trend und bietet duale 2–8 °C- und 15–25 °C-Zonen, die landesweite Lkw-Lieferungen speisen.

Temperaturgeführte Auflieger erzielen höhere Umsätze pro Kilometer, erfordern jedoch strenge Anlagenwartung und Datenprotokollierung, um den GDP-Anforderungen zu entsprechen. Die 200-Einheiten-Kühlfahrzeugflotte von Tasco Bhd meldet bereits eine Auslastung von 85–90 % und tagesgleiche Rückfrachtenausrichtung, was beweist, dass Kühlkettendichte erreichbar ist. Ländliche Impfkampagnen treiben Kühlfahrzeuge weiter in bisher unerschlossene Bezirke und erweitern die Kühlkettengeografie im malaysischen Straßengüterverkehrsmarkt. Der Serviceaufschlag gleicht den höheren Kapitalaufwand aus und ermöglicht es Anbietern, Einnahmequellen jenseits der volatilen allgemeinen Fracht zu diversifizieren.

Geografische Analyse

Malaysias Halbinselrückgrat, verankert durch die Nord-Süd-Schnellstraße, unterstützt kontinuierliche 24-Stunden-Frachtschleifen, die Hightech-Werke in Penang, zentrale Verteilhubs in der Nähe von Shah Alam und exportorientierte Fabriken in Johor versorgen. Innerhalb der Halbinsel verlaufende Strecken ermöglichen zuverlässige Zwei-Tages-Lkw-Zyklen und machen inländische Bewegungen mit einem Anteil von 63,20 % zum Fundament des malaysischen Straßengüterverkehrsmarkts. Die Mautstraßenkonnektivität minimiert mechanischen Verschleiß und ermöglicht es 40-Tonnen-Fahrzeugen, kraftstoffeffiziente Reisegeschwindigkeiten zu fahren, obwohl steigende Tarife den Margendruck hoch halten. Darüber hinaus erhöht die E-Commerce-Nachfrage außerhalb des Klang Valley die Stoppdichte in Negeri Sembilan und Pahang, was kürzere Lieferfenster und vorhersehbare Rückfrachten ermöglicht, die wiederum Umgebungstemperatur- und Kühlketten-Teilladungsbewegungen steigern.

Internationale Volumina, die im Jahr 2025 36,80 % des Umsatzes ausmachen, wachsen schneller, da die Zollmodernisierung die Grenzreibung auf den Korridoren Johor–Singapur und Bukit Kayu Hitam–Thailand verringert. Das Einzel-Genehmigungsregime in der Malaysia-Singapur-Sonderwirtschaftszone verkürzt die durchschnittliche Rundreise-Liegezeit um bis zu vier Stunden und ermöglicht einen zusätzlichen täglichen Südwärtsschwung für Flottenoperatoren. Gleichzeitig decken ACTS-Elektronikbürgschaften nun den Durchgangstransit nach Laos und Vietnam ab, sodass malaysische Lkw aufstrebende indochinesische Fertigungscluster ohne wiederholten Papierkram erschließen können. Obwohl Chassis-Engpässe am Hafen Klang weiterhin sporadische Verzögerungen verursachen, sollten bevorstehende Inlandsdepots in Perak und Negeri Sembilan Containerströme umverteilen und Terminalzufahrten entlasten, was indirekt dem internationalen Segment des malaysischen Straßengüterverkehrsmarkts zugute kommt.

Infrastrukturausgaben erweitern geografische Chancen. Die 665 km lange East Coast Rail Link wird nach ihrer Inbetriebnahme Schienenknotenpunkte in Kuantan und Kota Bharu einrichten, die Zubringer-Lkw-Unterstützung erfordern und Straßenbetreiber dazu veranlassen, Ostküsten-Umschlagplätze einzurichten. Langfristig werden grenzüberschreitende Schienen-Lkw-Dienste auf dem KL–Bangkok-Korridor hybride Lösungen bieten, bei denen die Straße Erst- und Letzte-Meile-Aufgaben übernimmt und damit das Serviceangebot für Transportunternehmen erweitert, die aus gesättigten inländischen Strecken herauswachsen wollen. In Verbindung mit Indonesiens Interesse an direkten Ro-Ro-Fährverbindungen nach Malakka stellen diese multimodalen und maritimen Verbindungen sicher, dass der malaysische Straßengüterverkehrsmarkt ein integraler Bestandteil der breiteren ASEAN-Lieferkettenströme bleibt.

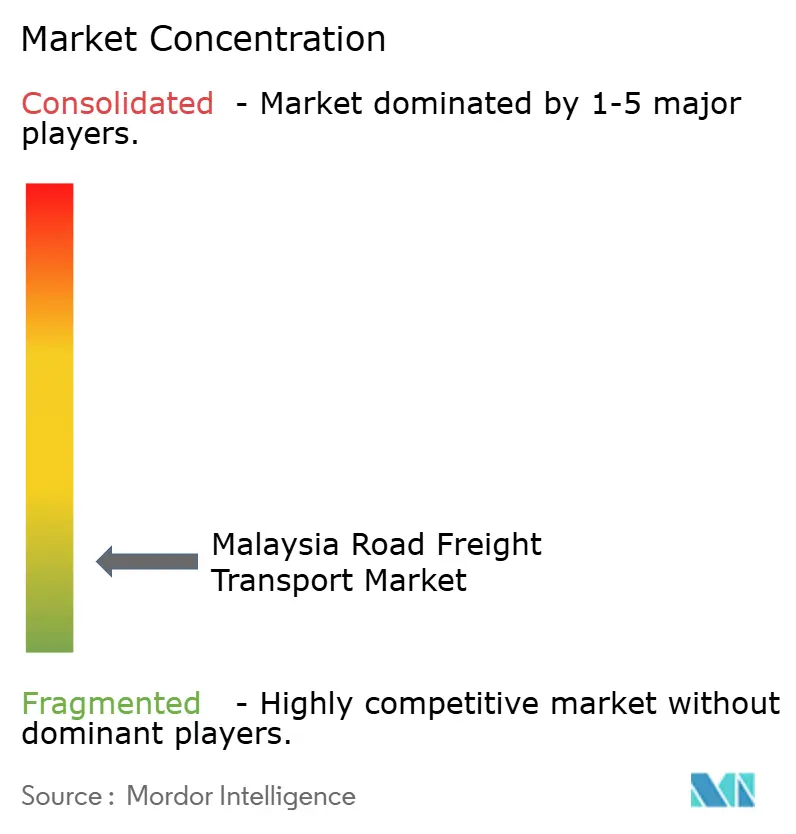

Wettbewerbslandschaft

Der malaysische Straßengüterverkehrsmarkt bleibt fragmentiert. Skalenvorteile entstehen für Unternehmen, die konforme Euro-4M-Flotten einsetzen, Telematik integrieren und multimodale Dienste im Querverkauf anbieten können. Globale Großunternehmen vertiefen ihr malaysisches Engagement, da die Konsolidierung zunimmt. DSV schloss im April 2025 die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) ab und übernahm damit die etablierte malaysische Flotte und den Kundenstamm des letzteren. Gleichzeitig nutzen Nischenanbieter wie Tasco Bhd die knappe Kühlkettenkapazität, um Premium-Pharmakonten zu sichern, und setzen dabei auf GDP-zertifizierte Depots und 200 Kühlfahrzeuge mit hoher Auslastung.

Digitale Herausforderer gewinnen an Boden, indem sie Kleinflottenkapazitäten bündeln und Zuverlässigkeit durch Technologie verkaufen. Plattformen wie TheLorry und Deliveree verfügen über Netzwerkdichten von mehr als 15.000 aktiven Lkw, gleichen Ladungen in durchschnittlich unter 10 Minuten ab und reduzieren Leerkilometer für Eigentümer-Betreiber ohne direkte Verladerverträge. Plattformfragmentierung schafft jedoch Datensilos, sodass Platzhirsche mit proprietären Systemen offene Integrationen manchmal ablehnen, um die Kundenbindung zu erhalten.

In Zukunft könnten Euro-5-Compliance-Kosten und bevorstehende CO₂-Abgaben einen Ausleseprozess auslösen, der gut kapitalisierte Transportunternehmen begünstigt, die jüngere, umweltfreundlichere Flotten finanzieren können, und schrittweise die Konzentration und Servicequalität des malaysischen Straßengüterverkehrsmarkts erhöhen.

Marktführer im malaysischen Straßengüterverkehr

Tiong Nam Logistics Holdings Bhd

Swift Haulage Berhad

CJ Logistics

DHL Supply Chain Malaysia

Pos Logistics Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Pos Malaysia fügte seiner Flotte 136 Elektrotransporter hinzu und erhöhte damit die landesweiten Elektrofahrzeug-Assets auf mehr als 1.250 E-Bikes und 400 E-Transporter, was seine ESG-Agenda unterstreicht.

- April 2025: DSV A/S schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) ab und schuf damit ein Unternehmen mit 160.000 Mitarbeitern und erweiterter malaysischer Präsenz.

- Oktober 2024: DHL eröffnete sein 69 Millionen USD teures Kuala Lumpur Gateway am KLIA und erweiterte die Spitzenkapazität für die Paketabwicklung auf fast das Vierfache auf 10.000 Sendungen pro Stunde.

- März 2024: Kuehne + Nagel vereinbarte den Kauf von City Zone Express und brachte damit eine Flotte von 260 Lkw und 80.000 m² Lagerfläche in sein südostasiatisches Netzwerk ein.

Berichtsumfang des malaysischen Straßengüterverkehrsmarkts

Landwirtschaft, Fischerei und Forstwirtschaft, Bau, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Zielgebiet abgedeckt. Vollladung (FTL), Teilladung (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Festgüter sind als Segmente nach Güterkonfiguration abgedeckt. Ohne Temperaturkontrolle, Temperaturgeführt sind als Segmente nach Temperaturkontrolle abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bau |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Festgüter |

| Ohne Temperaturkontrolle |

| Temperaturgeführt |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bau | |

| Fertigung | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| Lkw-Ladungsspezifikation | Vollladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Festgüter | |

| Temperaturkontrolle | Ohne Temperaturkontrolle |

| Temperaturgeführt |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister (LSPs) entlang der Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Händlern/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bau - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Vollladungs-Dienstleistungen (FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) den Transport von Flüssigmassengut in Tankern umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den Transport von Flüssigmassengut, das häufig in der Förder-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt wird. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmittelgerechte Flüssigmassengüter (wie Milch oder Saft), (v) Kautschuk, (vi) agrochemische Produkte und weitere. Diese Güter werden in der Regel per Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSPs) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und verstärktem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Vollladungs-Straßengüterverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Vollladungs-Dienstleistungen (FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) den Transport von Flüssigmassengut in Tankern umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatonsrate (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflatonsrate wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kurierpreise usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel "Wichtigste Branchentrends" umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Marktteilnehmer (Logistikdienstleister, LSPs) wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-Straßengüterverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Teilladungs-Dienstleistungen (LTL). Der LTL-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die für mehrere Zustellungen innerhalb eines Netzwerks auf einem einzigen Lkw zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport von weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Verladern, in einem einzigen Lkw für den Transport zwischen einem Ladesammelbahnhof und einem Entladebahnhof gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Weniger-als-Containerladungs-Versand (LCL)/Sammelladungsversand bei Lkw-Dienstleistungen umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Strategien im Lieferkettenmanagement, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken sowie ein Kommentar zur aktuellen Marktlage und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranchenakteure für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffstroms entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-time-Fertigung.

- Modaler Anteil - Der modale Güterverkehrsanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Anforderungen an die Temperaturkontrolle, Güterart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger transportierten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Förderbranchenakteure für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas fördern. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (BFSI), der Immobilienbranche, der Bildungsdienstleistungen, des Gesundheitswesens sowie der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflatonsrate im Branchentrend "Inflation" ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflatonsrate verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei den Straßengüterverkehrspreisen - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Größe des Straßengüterverkehrsmarkts verwendet.

- Trends beim Straßengüterverkehrsaufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Verkehrsträger über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Größe des Güterverkehrsmarkts verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßengütertransport, der von in den berichtenden Ländern registrierten Spediteuren durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Vollladungs- (FTL) oder Teilladungstransport (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr, OTR), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgüter, Übermaßladungen) und (x) ausgelagerte Erst-Meilen-/Mittelstrecken-/Letzte-Meilen-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für Letzte-Meilen-Essenslieferungen, (iii) den Markt für Lebensmittellieferungen und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (CEP) durchgeführt/gemeldet wird.

- Straßenlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Fernstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den straßengüterverkehrsmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßengütertransport (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erst-Meilen-/Letzte-Meilen-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts und damit der Größe des Straßengüterverkehrsmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisingwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtigste Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Transport - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Transport und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengüterverkehrsdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder Produktionswerk direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Docktoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name 'Cross-Docking' erklärt den Prozess des Empfangs von Produkten über eine eingehende Dockstation und deren anschließende Überführung über das Dock zur ausgehenden Transportdockstation. |

| Drittlandverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – Stoffe, die zur Selbstentzündung neigen; Stoffe, die bei Kontakt mit Wasser entzündbare Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Zubringerverkehr | Zubringerverkehr ist eine Form des Lkw-Transports, die verschiedene Versandarten (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Zubringer-Lkw bewegen Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert der Zubringerverkehr Güter nur über kurze Entfernungen und ist auf einen einzigen Ballungsraum beschränkt. Er erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt er eine wichtige Rolle im Fernversand, da er die Güter zur Fracht und umgekehrt bringt. Er macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenkoffer-Auflieger | Ein Trockenkoffer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenkoffer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, sind nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Flachbett-Aufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Flachbett-Lkw | Ein Flachbett-Lkw ist eine Art Lkw mit starrem Design. Er hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Gütern zu erleichtern. Der Flachbett-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Flachbett-Lkw mit einem Flachbett-Auflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übermaßladung | Übermaßladung ist jede Ladung, die nicht in sechsseitige Schiffscontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Ladungen mit Abmessungen, die über die maximalen 40HC-Containerabmessungen hinausgehen. Das bedeutet eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Sendungsmenge größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist wesentlich geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich 'rückwärts' durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Nah- oder Fernverkehr sein. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsbezeichnungen für Lkw/Auflieger mit Seitenvorhängen verwendet. Die Vorhänge sind oben dauerhaft an einer Laufschiene und vorne und hinten an abnehmbaren Schienen/Stangen befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Vorhänge für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Boden befestigt und verbinden den Lkw-Boden und den Vorhang entlang beider Seiten. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name 'Tautliner'. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen